เมื่อเงินทุนขนาดใหญ่เริ่มจริงจัง ปัญหาความคล่องตัวของ RWA ก็เด่นชัด

- มุมมองหลัก: ตลาดสินทรัพย์แปลงเป็นโทเคนในปัจจุบันกำลังเผชิญกับปัญหาการขาดแคลนสภาพคล่องเชิงโครงสร้างที่รุนแรง ส่งผลให้ไม่สามารถรองรับเงินทุนขนาดใหญ่ได้ มีการสูญเสียจากการซื้อขาย (slippage) สูงผิดปกติ โครงสร้างตลาดเปราะบาง และอาจนำไปสู่การแพร่กระจายความเสี่ยงข้ามโปรโตคอล ซึ่งขัดขวางการพัฒนาในระดับที่ปลดปล่อยศักยภาพของ DeFi ได้อย่างเต็มที่

- ปัจจัยสำคัญ:

- การเปรียบเทียบข้อมูลแสดงให้เห็นว่า ทองคำที่แปลงเป็นโทเคน (เช่น PAXG/XAUT) มีการสูญเสียจากการซื้อขาย (slippage) เกือบ 150 จุดพื้นฐาน (bps) ที่ปริมาณการซื้อขาย 4 ล้านดอลลาร์ ในขณะที่ตลาดฟิวเจอร์สทองคำ CME มีการสูญเสียจากการซื้อขายเกือบเป็นศูนย์ที่ปริมาณการซื้อขายเท่ากัน แสดงถึงช่องว่างที่ใหญ่หลวงในความลึกของสภาพคล่อง

- ใน AMM DEX ปัญหาการสูญเสียจากการซื้อขายของสินทรัพย์แปลงเป็นโทเคนรุนแรงกว่า เคยมีการซื้อขาย XAUT ที่มีพรีเมียมสูงสุดถึง 68% และการสูญเสียจากการซื้อขายเฉลี่ยของ PAXG/XAUT บน Uniswap ยังคงอยู่ในระดับ 25-35 จุดพื้นฐาน (bps) เป็นเวลานาน

- สภาพคล่องที่เบาบางทำให้กลไกการค้นพบราคาอ่อนแอ ความผันผวนของราคาที่ผิดปกติของ PAXG บน Binance เคยทำให้เกิดการชำระบัญชีแบบลูกโซ่มูลค่ากว่า 9 ล้านดอลลาร์บน Hyperliquid ซึ่งเผยให้เห็นปัญหาการแพร่กระจายความเสี่ยงข้ามตลาด

- การขาดแคลนสภาพคล่องเป็นปัญหาเชิงโครงสร้าง เกิดจากผู้สร้างตลาด (market maker) ที่เผชิญกับต้นทุนการสร้าง/ไถ่ถอนที่สูง วงจรการไถ่ถอนที่ยาวนาน (T+1 ถึง T+5) และต้นทุนโอกาสที่สูง ส่งผลให้ขาดแรงจูงใจในการจัดหาสภาพคล่อง

- โครงสร้างตลาดที่มีอยู่ (เช่น AMM และสมุดคำสั่งซื้อที่กระจายตัว) ไม่สามารถแก้ไขปัญหาพื้นฐานได้ แต่กลับทำให้สภาพคล่องกระจายตัวและความเสี่ยงด้านสินค้าคงคลังรุนแรงขึ้น ก่อให้เกิดวงจรอุบาทว์ที่ยับยั้งการมีส่วนร่วม

- บทความเห็นว่า ความล้มเหลวของการแปลงเป็นโทเคนไม่ได้อยู่ที่เส้นทางทางเทคนิค แต่อยู่ที่การไม่สามารถสร้างโครงสร้างตลาดที่มีประสิทธิภาพได้ ในอนาคตจำเป็นต้องสำรวจโมเดลใหม่ที่สามารถเชื่อมโยงความลึกของตลาดนอกสายโซ่ (off-chain) โดยตรงและทำให้การไถ่ถอนรวดเร็วขึ้น

ผู้เขียน | @ballsyalchemist

คอมไพล์ | Odaily (@OdailyChina)

ผู้แปล | Ding Dang (@XiaMiPP)

สภาพคล่องคือเงื่อนไขเบื้องต้นที่ทำให้สินทรัพย์ได้รับความเชื่อมั่น เมื่อตลาดมีความลึกเพียงพอ เงินทุนจำนวนมากสามารถถูกดูดซับได้อย่างราบรื่น วาฬสามารถสร้างตำแหน่งได้อย่างอิสระ และสินทรัพย์สามารถถูกใช้เป็นหลักประกันที่เชื่อถือได้ได้ เนื่องจากผู้ให้กู้รู้ดีว่าเมื่อใดก็ตามที่จำเป็น พวกเขาสามารถถอนตัวออกได้ตลอดเวลา แต่หากสินทรัพย์เองขาดสภาพคล่อง สถานการณ์จะตรงกันข้ามโดยสิ้นเชิง สภาพคล่องที่ตื้นเขินดึงดูดผู้ใช้ได้ยาก และการที่ผู้ใช้ไม่เพียงพอก็จะบีบอัดความลึกของการซื้อขายต่อไปอีก สุดท้ายแล้วก็จะก่อให้เกิด "วงจรการขาดสภาพคล่องที่เสริมกำลังตัวเอง"

การแปลงเป็นโทเคนในตอนแรกถูกคาดหวังไว้สูงมาก: มันถูกมองว่าเป็นเครื่องมือสำคัญในการเพิ่มสภาพคล่องของทุน ปลดปล่อยศักยภาพทางการเงินของ DeFi และเชื่อมโยงสินทรัพย์บนและนอกเชน ในสถานการณ์ในอุดมคติ ตลาดการเงินดั้งเดิมที่มีมูลค่าหลายล้านล้านดอลลาร์จะถูกนำมาอยู่บนเชน ใครก็ตามสามารถซื้อขาย ใช้เป็นหลักประกันกู้ยืม และทำการผสมผสานและนวัตกรรมที่ระบบการเงินดั้งเดิมทำได้ยากใน DeFi ได้อย่างอิสระ

อย่างไรก็ตาม ความจริงคือภายใต้ความเจริญรุ่งเรืองที่ผิวเผิน สินทรัพย์ที่แปลงเป็นโทเคนส่วนใหญ่ทำงานอยู่ในตลาดที่เปราะบางและขาดสภาพคล่องอย่างยิ่ง ไม่สามารถรองรับขนาดเงินทุนที่มีความหมายได้เลย "สภาพคล่อง" ซึ่งเป็นเงื่อนไขเบื้องต้นของความสามารถในการประกอบทางการเงินและประโยชน์ใช้สอยจริง ยังไม่ได้รับการตอบสนองอย่างแท้จริง ปัญหาเหล่านี้ไม่เด่นชัดในการซื้อขายขนาดเล็ก แต่ทันทีที่เงินทุนพยายามไหลเวียนในระดับขนาด ค่าใช้จ่ายและความเสี่ยงที่ซ่อนอยู่จะปรากฏขึ้นอย่างรวดเร็ว

ความเป็นจริงของสภาพคล่องในปัจจุบัน

ต้นทุนแฝงแรกของสินทรัพย์ที่แปลงเป็นโทเคน ปรากฏให้เห็นในสลิปเพจ

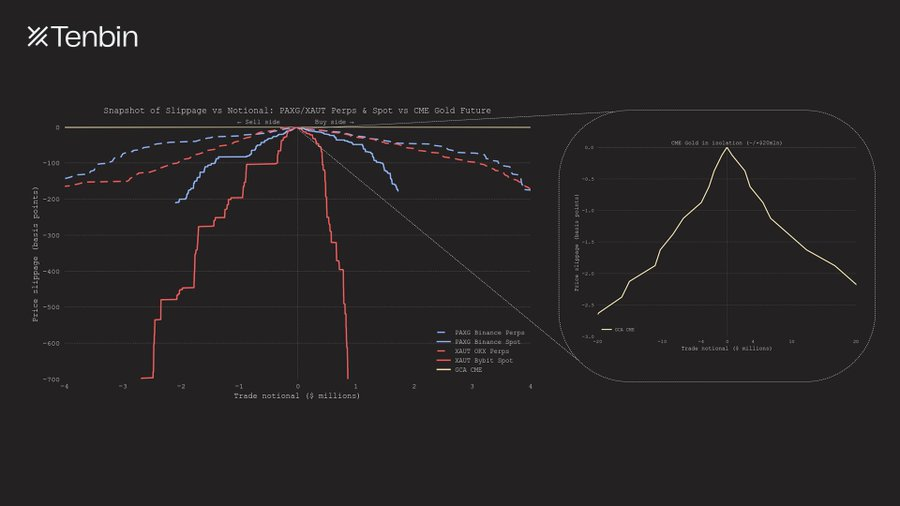

ยกตัวอย่างทองคำที่แปลงเป็นโทเคน รูปด้านล่างเปรียบเทียบสลิปเพจที่คาดหวังในขนาดการซื้อขายที่แตกต่างกันระหว่างศูนย์ซื้อขายหลักและตลาดทองคำดั้งเดิม ความแตกต่างเห็นได้ชัดเจน

PAXG / XAUT สัญญาถาวรและสปอต์ เทียบกับ CME สัญญาซื้อขายล่วงหน้าทองคำที่ส่งมอบได้: ขนาดการซื้อขายและสลิปเพจ

เมื่อขนาดการซื้อขายขยายใหญ่ขึ้น สลิปเพจของสัญญาถาวร PAXG และ XAUT เพิ่มขึ้นอย่างรวดเร็วแบบทวีคูณ ที่มูลค่าการซื้อขายตามราคาตลาดประมาณ 4 ล้านดอลลาร์ สลิปเพจเข้าใกล้ 150 จุดพื้นฐานแล้ว ในทางตรงกันข้าม เส้นโค้งสลิปเพจของ CME เกือบจะแนบกับแกนนอน จนแทบจะสังเกตไม่เห็น

ในระดับตลาดสปอต์ ข้อจำกัดด้านสภาพคล่องของ PAXG และ XAUT ชัดเจนยิ่งขึ้น แม้จะเลือกสถานที่ซื้อขายสปอต์ที่มีสภาพคล่องดีที่สุดของแต่ละแห่ง สมุดคำสั่งของพวกเขาก็สามารถให้ความลึกที่มีประสิทธิภาพทั้งด้านซื้อและขายได้ไม่เกิน 3 ล้านดอลลาร์ ขีดจำกัดสภาพคล่องนี้สะท้อนให้เห็นโดยตรงในเส้นโค้งที่ "ตัดขาด" ก่อนเวลาอันควรแม้ในขนาดการซื้อขายที่ค่อนข้างเล็ก

ด้านขวาแสดงเส้นโค้งสลิปเพจของ CME แยกต่างหาก รูปร่างที่เกือบจะเป็นเส้นตรงของมัน สะท้อนให้เห็นถึงข้อได้เปรียบด้านความลึกของตลาดดั้งเดิมอย่างชัดเจน แม้ขนาดการซื้อขายจะเกิน 4 ล้านดอลลาร์ไปมาก สลิปเพจที่คาดหวังยังคงมีความเสถียรสูงมาก การซื้อขายสัญญาซื้อขายล่วงหน้าทองคำขนาด 20 ล้านดอลลาร์ ผลกระทบต่อราคาแม้แต่น้อยกว่า 3 จุดพื้นฐาน ในแง่ของขนาด ความลึกของสภาพคล่องของ CME นั้นห่างไกลจากผลิตภัณฑ์ใดๆ ในตลาดคริปโตที่เทียบเคียงได้

ความแตกต่างนี้ก่อให้เกิดผลลัพธ์โดยตรง ในตลาดดั้งเดิมที่มีความลึก แม้แต่การซื้อขายขนาดใหญ่ ผลกระทบต่อราคาก็แทบจะมองข้ามได้ ในขณะที่ในตลาดตื้นของสินทรัพย์ที่แปลงเป็นโทเคน การดำเนินการเดียวกันจะสร้างต้นทุนที่เห็นได้ชัดทันที และความยากในการปิดตำแหน่งจะเพิ่มขึ้นอย่างรวดเร็วตามขนาด การเปรียบเทียบปริมาณการซื้อขายเฉลี่ยต่อวันด้านล่างแสดงให้เห็นช่องว่างนี้อย่างชัดเจน และปัญหานี้ไม่ได้มีอยู่เฉพาะในตลาดทองคำเท่านั้น แต่ยังใช้ได้กับสินทรัพย์อื่นๆ ด้วย

CME สัญญาซื้อขายล่วงหน้าทองคำ เทียบกับ PAXG / XAUT สัญญาถาวรและสปอต์: การเปรียบเทียบปริมาณการซื้อขายเฉลี่ยต่อวัน

การอภิปรายข้างต้นมุ่งเน้นไปที่ CEX เป็นหลัก แล้วถ้าเปลี่ยนเป็น AMM DEX สถานการณ์จะดีขึ้นหรือไม่? คำตอบคือตรงกันข้าม สถานการณ์จะแย่ลงเท่านั้น

ตัวอย่างเช่น ในการซื้อขาย XAUT ครั้งหนึ่งในเดือนกุมภาพันธ์ 2025 ผู้ใช้ใช้ USDT 2,912 เหรียญ แต่กลับได้ XAUT ที่มีมูลค่าประมาณ 1,731 ดอลลาร์ตามราคาทองคำจริงในขณะนั้น เท่ากับจ่ายส่วนต่างสูงถึง 68% สำหรับการซื้อขายครั้งนี้

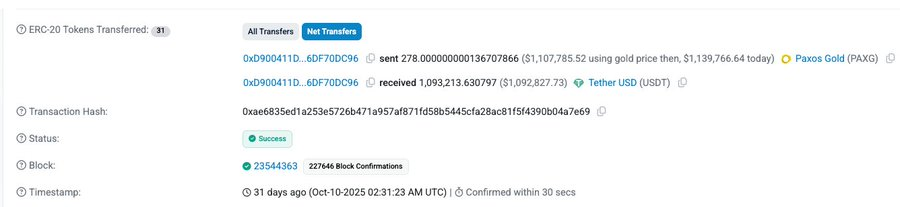

ในการซื้อขายอีกครั้งหนึ่ง ผู้ใช้แลก PAXG มูลค่าประมาณ 1.107 ล้านดอลลาร์ (ตามราคาทองในขณะนั้น) ได้ USDT 1.093 ล้านเหรียญ สลิปเพจประมาณ 1.3% แม้ว่าสลิปเพจจะไม่รุนแรงเท่ากรณีก่อนหน้า แต่เมื่อผลกระทบต่อราคาในตลาดดั้งเดิมมักวัดเป็นจุดพื้นฐานหลักหน่วย ระดับสลิปเพจเช่นนี้ยังคงสูงจนยอมรับได้ยาก

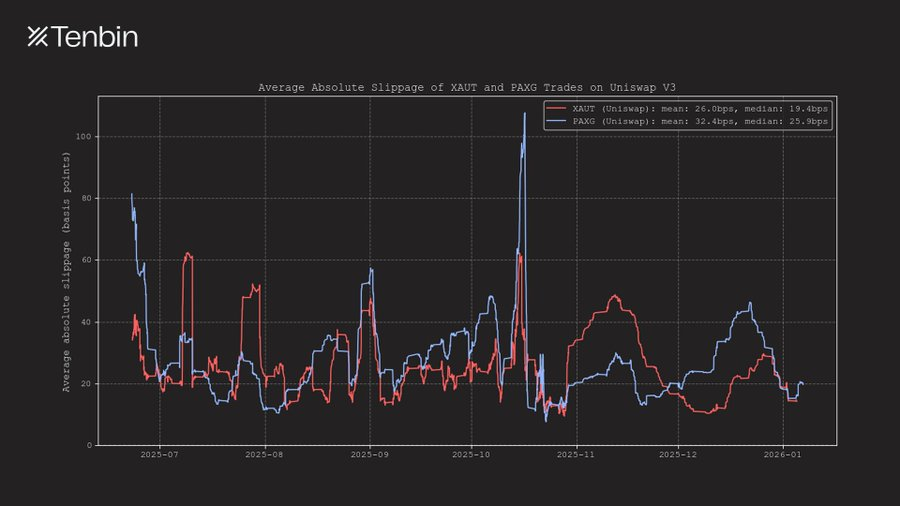

นอกจากนี้ ในช่วงเวลาประมาณครึ่งปีที่ผ่านมา สลิปเพจเฉลี่ยของการซื้อขาย XAUT และ PAXG บน Uniswap ยังคงอยู่ในช่วง 25–35 จุดพื้นฐานอย่างต่อเนื่อง และในบางช่วงเวลายังอาจเกิน 50 จุดพื้นฐานอีกด้วย

สลิปเพจสัมบูรณ์เฉลี่ยของ XAUT และ PAXG บน Uniswap V3

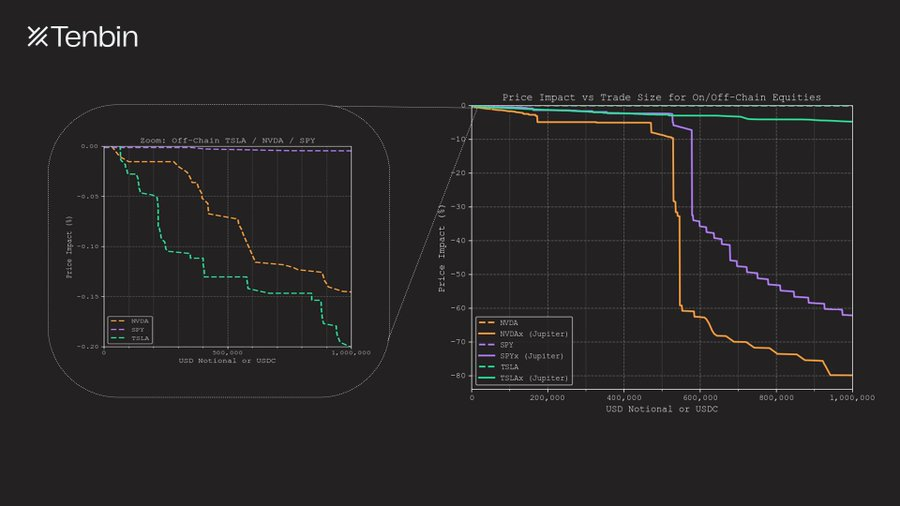

บทความนี้เลือกทองคำเป็นวัตถุวิเคราะห์หลัก เนื่องจากเป็นสินทรัพย์ที่แปลงเป็นโทเคนที่ไม่ใช่ดอลลาร์และไม่ใช่ประเภทเครดิตที่มีขนาดใหญ่ที่สุดบนเชนในปัจจุบัน แต่ปัญหาที่เหมือนกันนี้ ก็ปรากฏในตลาดหุ้นที่แปลงเป็นโทเคนเช่นกัน

NVDAx / TSLAx / SPYx เทียบกับ Nasdaq NVDA / TSLA / SPY: ขนาดการซื้อขายและสลิปเพจ

TSLAx และ NVDAx เป็นหุ้นที่แปลงเป็นโทเคนที่มีมูลค่าตามราคาตลาดอยู่ในอันดับต้นๆ ในปัจจุบัน บน Jupiter การซื้อขาย TSLAx ขนาด 1 ล้านดอลลาร์ มีสลิปเพจประมาณ 5% ในขณะที่สลิปเพจของ NVDAx สูงถึง 80% จนเกือบจะไม่สามารถซื้อขายได้ ในทางตรงกันข้าม ในตลาดดั้งเดิม การซื้อขายหุ้น Tesla หรือ Nvidia ขนาดเท่ากัน มีผลกระทบต่อราคาเพียง 18 จุดพื้นฐานและ 14 จุดพื้นฐานเท่านั้น (ซึ่งยังไม่รวมสภาพคล่องนอกตลาดเช่น dark pool)

ค่าใช้จ่ายเหล่านี้容易被忽略ในการซื้อขายขนาดเล็ก แต่ทันทีที่ขนาดการซื้อขายเพิ่มขึ้น ก็หลีกเลี่ยงไม่ได้ การขาดสภาพคล่องจะแปลงเป็นความสูญเสียจริงโดยตรง

ตลาดที่แปลงเป็นโทเคน ทำไมถึงอันตรายกว่า?

ปัญหาที่เกิดจากการขาดสภาพคล่อง ไม่ได้จำกัดอยู่แค่ต้นทุนการซื้อขายเท่านั้น มันยังทำลายโครงสร้างตลาดเองโดยตรง

เมื่อสภาพคล่องของตลาดบางเบา กลไกการค้นพบราคากลายเป็นเปราะบาง สัญญาณรบกวนในสมุดคำสั่งขยายตัวขึ้นอย่างมีนัยสำคัญ และแหล่งข้อมูล oracle ก็จะได้รับผลกระทบจากสัญญาณรบกวนเหล่านี้ ในระบบที่เชื่อมโยงกันสูง แม้แต่การซื้อขายขนาดเล็กมากก็อาจก่อให้เกิดปฏิกิริยาลูกโซ่ขนาดใหญ่ได้

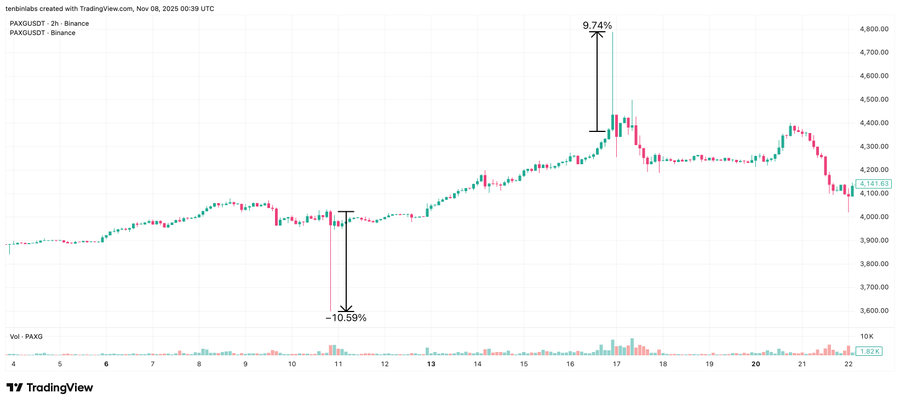

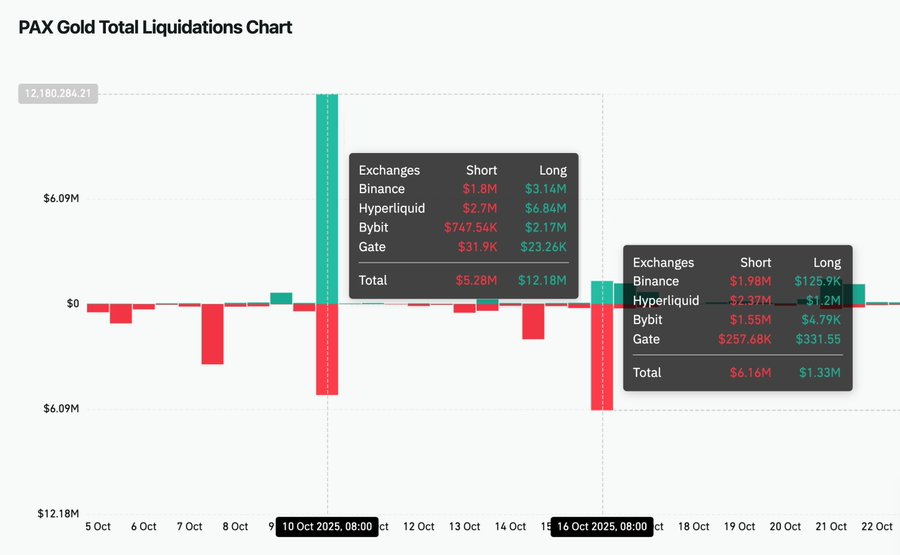

กลางเดือนตุลาคม 2025 PAXG ในตลาดสปอต์ของ Binance ประสบกับเหตุการณ์ "ผิดปกติ" ที่ชัดเจนสองครั้งภายในหนึ่งสัปดาห์ วันที่ 10 ตุลาคม ราคาลดลง 10.6%; วันที่ 16 ตุลาคม ราคาพุ่งขึ้น 9.7% ความผันผวนทั้งสองครั้งกลับสู่ตำแหน่งเดิมอย่างรวดเร็ว เกือบจะแน่ใจได้ว่าไม่ได้เกิดจากการเปลี่ยนแปลงพื้นฐาน แต่เป็นการสะท้อนโดยตรงของความเปราะบางของสมุดคำสั่ง

เนื่องจากระบบนิเวศของสินทรัพย์ที่แปลงเป็นโทเคนเชื่อมโยงกันสูง ความไม่เสถียรเช่นนี้จะไม่ถูกจำกัดอยู่แค่ในศูนย์ซื้อขายเดียว ตลาดสปอต์ของ Binance มีน้ำหนักสูงสุดในการสร้าง oracle ของ Hyperliquid ดังนั้นในระหว่างความผันผวนผิดปกติทั้งสองครั้งนี้ มี long 6.84 ล้านดอลลาร์และ short 2.37 ล้านดอลลาร์บน Hyperliquid ถูกชำระบัญชี ขนาดการชำระบัญชีนี้甚至超过了 Binance เอง

ผลลัพธ์นี้น่าวิตก มันแสดงให้เห็นว่าตลาดเดียวที่ขาดสภาพคล่องเพียงพอ สามารถขยายและแพร่กระจายความผันผวนไปยังสถานที่ซื้อขายหลายแห่งได้ ในสถานการณ์รุนแรง โครงสร้างเช่นนี้อาจเพิ่มความเสี่ยงที่ oracle จะถูกจัดการ แม้แต่ผู้ซื้อขายคนอื่นๆ ที่ไม่เคยเข้าร่วมตลาดสปอต์ดั้งเดิม ก็อาจต้องแบกรับความสูญเสียอย่างอดทนเนื่องจากการชำระบัญชีบังคับ การบิดเบือนราคา และการขยายของสเปรด

เมื่อพูดถึงที่สุด ปัญหาทั้งหมดนี้ล้วนมาจากข้อเท็จจริงเดียวกัน: ตลาดหลักขาดสภาพคล่องที่แท้จริงและสามารถรองรับขนาดได้

แผนภูมิการชำระบัญชี PAXG บน Coinglass

การขาดสภาพคล่อง เป็นปัญหาทางโครงสร้าง

การขาดสภาพคล่องของสินทรัพย์ที่แปลงเป็นโทเคน เป็นปัญหาทางโครงสร้าง

สภาพคล่องจะไม่เกิดขึ้นโดยอัตโนมัติเพียงเพราะสินทรัพย์ถูกแปลงเป็นโทเคน มันขึ้นอยู่กับการจัดหาอย่างต่อเนื่องจากผู้สร้างตลาด และผู้สร้างตลาดเองก็อยู่ภายใต้ข้อจำกัดด้านทุนที่เข้มงวด พวกเขาจะจัดสรรเงินทุนไปยังตลาดที่สินค้าคงคลังสามารถหมุนเวียนได้อย่างมีประสิทธิภาพ ความเสี่ยงสามารถป้องกันได้อย่างต่อเนื่อง และตำแหน่งสามารถออกได้ด้วยแรงเสียดทานด้านเวลาและต้นทุนที่ต่ำมาก

และสินทรัพย์ที่แปลงเป็นโทเคนส่วนใหญ่ กลับไม่สามารถตอบสนองความต้องการในมิติสำคัญเหล่านี้ได้

ประการแรก หากผู้สร้างตลาดต้องการจัดหาสภาพคล่อง พวกเขาต้องทำการ铸造สินทรัพย์ให้เสร็จสิ้นก่อน แต่ในความเป็นจริง การ铸造นั้นมาพร้อมกับต้นทุนที่ชัดเจน ผู้จัด发行มักจะเรียกเก็บค่าธรรมเนียม铸造และการไถ่ถอนที่แตกต่างกันตั้งแต่ 10–50 จุดพื้นฐาน ในขณะเดียวกัน กระบวนการ铸造มักเกี่ยวข้องกับการประสานงานการดำเนินงาน การตรวจสอบ KYC และการชำระบัญชีผ่านผู้ดูแลหรือนายหน้า แทนที่จะดำเนินการบนเชนโดยตรง ผู้สร้างตลาดต้องจ่ายเงินล่วงหน้าและรอหลายชั่วโมงหรือหลายวัน กว่าจะได้สินทรัพย์ที่แปลงเป็นโทเคนมาจริงๆ

ประการที่สอง แม้สินค้าคงคลังจะถูกสร้างขึ้นแล้ว ก็ไม่สามารถไถ่ถอนได้ทันที วงจรการไถ่ถอนของสินทรัพย์ที่แปลงเป็นโทเคนส่วนใหญ่มีหน่วยเป็น "ชั่วโมงหรือวัน" ไม่ใช่วินาที กฎการไถ่ถอนทั่วไปคือ T+1 ถึง T+5 และมาพร้อมกับขีดจำกัดโควต้าต่อวันหรือต่อสัปดาห์ สำหรับตำแ