รายงานเชิงลึกตลาดคริปโตปี 2025: สถาบัน สเตเบิลคอยน์ และกฎระเบียบ; ภาพรวมตลาดคริปโตปี 2025 และแนวโน้มปี 2026

- 核心观点:加密市场正从投机转向机构化、金融基础设施化。

- 关键要素:

- 机构通过ETF成为边际买家,驱动市场。

- 稳定币与RWA成熟,构建链上美元体系。

- 全球监管常态化,合规成为核心竞争要素。

- 市场影响:市场波动降低,估值逻辑转向资本与合规约束。

- 时效性标注:长期影响。

I. สถาบันต่างๆ กลายเป็นผู้ซื้อส่วนน้อย: ความผันผวนลดลง ความอ่อนไหวต่ออัตราดอกเบี้ยเพิ่มขึ้น

ในระยะเริ่มต้นของการพัฒนาตลาดคริปโตเคอร์เรนซี พฤติกรรมราคาและจังหวะของตลาดถูกครอบงำโดยนักลงทุนรายย่อย เงินทุนเก็งกำไรระยะสั้น และความรู้สึกของชุมชนเป็นส่วนใหญ่ ตลาดมีความอ่อนไหวอย่างมากต่อกระแสในโซเชียลมีเดีย การเปลี่ยนแปลงของเรื่องราว และตัวชี้วัดกิจกรรมบนบล็อกเชน กลไกการกำหนดราคาที่ขับเคลื่อนโดยความรู้สึกและเรื่องราวเป็นหลักนี้ มักถูกสรุปว่าเป็น "เบต้าชุมชน" ภายใต้กรอบนี้ การเพิ่มขึ้นของราคาสินทรัพย์มักไม่ได้เกิดจากการปรับปรุงพื้นฐานหรือการจัดสรรเงินทุนระยะยาว แต่เกิดจากการสะสมของ FOMO (ความกลัวที่จะพลาดโอกาส) อย่างรวดเร็ว ในทางกลับกัน เมื่อความคาดหวังเปลี่ยนไป การขายอย่างตื่นตระหนกก็เพิ่มขึ้นอย่างรวดเร็วเนื่องจากขาดการสนับสนุนเงินทุนระยะยาว โครงสร้างนี้ส่งผลให้สินทรัพย์หลักอย่าง Bitcoin และ Ethereum แสดงความผันผวนของราคาที่ไม่เป็นเชิงเส้นอย่างมากในช่วงระยะเวลาหนึ่ง: ช่วงขาขึ้นที่สูงชันและช่วงดึงกลับที่รุนแรง โดยวงจรของตลาดถูกครอบงำด้วยความรู้สึกมากกว่าถูกจำกัดด้วยเงินทุน นักลงทุนรายย่อยเป็นทั้งผู้มีส่วนร่วมหลักและช่องทางสำคัญที่ทำให้ความผันผวนเพิ่มสูงขึ้น พฤติกรรมการซื้อขายของพวกเขาเน้นการเปลี่ยนแปลงราคาในระยะสั้นมากกว่าผลตอบแทนที่ปรับตามความเสี่ยง ส่งผลให้ตลาดคริปโตอยู่ในสภาวะที่มีความผันผวนสูง ความสัมพันธ์สูง และเสถียรภาพต่ำเป็นเวลานาน

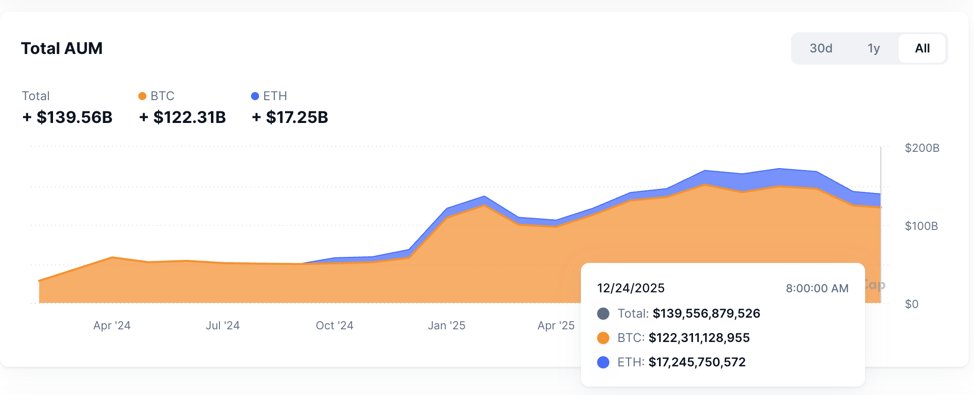

อย่างไรก็ตาม ตั้งแต่ปี 2024 ถึง 2025 โครงสร้างตลาดที่มีมายาวนานนี้ได้เปลี่ยนแปลงไปอย่างพื้นฐาน ดังที่แสดงให้เห็นในข้อมูล AUM ของ ETF ด้วยการอนุมัติและการดำเนินงานที่ประสบความสำเร็จของ ETF Bitcoin สปอตในสหรัฐฯ สินทรัพย์ดิจิทัลจึงได้รับช่องทางที่ถูกต้องตามกฎหมายสำหรับการจัดสรรอย่างเป็นระบบโดยเงินทุนสถาบันขนาดใหญ่เป็นครั้งแรก แตกต่างจาก "เส้นทางที่ไม่เหมาะสม" ก่อนหน้านี้ เช่น ทรัสต์ ฟิวเจอร์ส หรือการดูแลรักษาบนบล็อกเชน ETF ด้วยโครงสร้างที่เป็นมาตรฐาน โปร่งใส และถูกต้องตามกฎหมาย ช่วยลดต้นทุนการดำเนินงานและการปฏิบัติตามกฎระเบียบสำหรับสถาบันที่เข้าสู่ตลาดคริปโตได้อย่างมาก เมื่อเข้าสู่ปี 2025 กองทุนสถาบันไม่ได้เพียงแค่ "ทดลองตลาด" กับสินทรัพย์ดิจิทัลเป็นระยะๆ อีกต่อไป แต่ได้สะสมตำแหน่งอย่างต่อเนื่องผ่าน ETF โซลูชันการดูแลรักษาที่ได้รับการกำกับดูแล และผลิตภัณฑ์การจัดการสินทรัพย์ ค่อยๆ พัฒนาไปเป็นผู้ซื้อรายย่อยในตลาด กุญแจสำคัญของการเปลี่ยนแปลงนี้ไม่ได้อยู่ที่ขนาดของกองทุนเอง แต่เป็นการเปลี่ยนแปลงลักษณะของกองทุน: แหล่งที่มาของความต้องการในตลาดใหม่เปลี่ยนจากนักลงทุนรายย่อยที่ขับเคลื่อนด้วยอารมณ์ความรู้สึก ไปสู่นักลงทุนสถาบันที่มีการจัดสรรสินทรัพย์และการบริหารความเสี่ยงเป็นตรรกะหลัก เมื่อผู้ซื้อรายย่อยเปลี่ยนไป กลไกการกำหนดราคาของตลาดก็ได้รับการปรับเปลี่ยนเช่นกัน คุณลักษณะหลักของกองทุนสถาบันคือความถี่ในการซื้อขายที่ต่ำกว่าและระยะเวลาการถือครองที่ยาวนานกว่า ต่างจากนักลงทุนรายย่อยที่เข้าและออกจากตลาดบ่อยครั้งตามความผันผวนของราคาในระยะสั้นและสัญญาณจากสื่อ กองทุนบำเหน็จบำนาญ กองทุนความมั่งคั่งแห่งชาติ สำนักงานครอบครัว และกองทุนเฮดจ์ฟันด์ขนาดใหญ่มักจะตัดสินใจโดยพิจารณาจากผลการดำเนินงานของพอร์ตโฟลิโอในระยะกลางถึงระยะยาว กระบวนการจัดสรรของพวกเขามีการอภิปรายของคณะกรรมการการลงทุน การตรวจสอบการควบคุมความเสี่ยง และการประเมินการปฏิบัติตามกฎระเบียบ กลไกการตัดสินใจนี้โดยธรรมชาติแล้วจะยับยั้งการซื้อขายแบบหุนหันพลันแล่น และทำให้การปรับตำแหน่งเป็นการปรับสมดุลอย่างค่อยเป็นค่อยไปมากกว่าการไล่ตามจุดสูงสุดและจุดต่ำสุดทางอารมณ์ ด้วยสัดส่วนของเงินทุนจากสถาบันที่เพิ่มมากขึ้น น้ำหนักของการซื้อขายระยะสั้นความถี่สูงในโครงสร้างการซื้อขายของตลาดจึงลดลง และการเคลื่อนไหวของราคาเริ่มสะท้อนถึงแนวโน้มการจัดสรรเงินทุนมากกว่าการเปลี่ยนแปลงของความรู้สึกในระยะสั้น การเปลี่ยนแปลงนี้สะท้อนให้เห็นโดยตรงในโครงสร้างความผันผวน: แม้ว่าราคายังคงปรับตัวตามเหตุการณ์ทางเศรษฐกิจมหภาคหรือเหตุการณ์เชิงระบบ แต่ความผันผวนสุดขั้วที่เกิดจากความรู้สึกในระยะสั้นได้ลดลงอย่างเห็นได้ชัด โดยเฉพาะอย่างยิ่งในสินทรัพย์หลักที่มีสภาพคล่องสูง เช่น Bitcoin และ Ethereum ตลาดโดยรวมแสดงให้เห็นถึง "ระเบียบแบบคงที่" ที่ใกล้เคียงกับสินทรัพย์แบบดั้งเดิม การเคลื่อนไหวของราคาไม่ได้ขึ้นอยู่กับการเปลี่ยนแปลงอย่างรวดเร็วอีกต่อไป แต่ค่อยๆ กลับคืนสู่ข้อจำกัดของเงินทุน

ในขณะเดียวกัน ลักษณะสำคัญประการที่สองของกองทุนสถาบันคือความอ่อนไหวสูงต่อตัวแปรทางเศรษฐกิจมหภาค เป้าหมายหลักของการลงทุนของสถาบันไม่ใช่การเพิ่มผลตอบแทนสัมบูรณ์สูงสุด แต่เป็นการเพิ่มผลตอบแทนที่ปรับตามความเสี่ยงให้เหมาะสมที่สุด ซึ่งหมายความว่าพฤติกรรมการจัดสรรสินทรัพย์ของพวกเขาย่อมได้รับอิทธิพลอย่างมากจากสภาพแวดล้อมทางเศรษฐกิจมหภาค ในระบบการเงินแบบดั้งเดิม ระดับอัตราดอกเบี้ย สภาพคล่อง การเปลี่ยนแปลงในความต้องการความเสี่ยง และโอกาสในการเก็งกำไรข้ามสินทรัพย์ ถือเป็นตัวแปรหลักที่สถาบันใช้ในการปรับสถานะของตน เมื่อนำตรรกะนี้มาใช้ในตลาดคริปโต ราคาของสินทรัพย์คริปโตจะเริ่มมีความสัมพันธ์กับสัญญาณทางเศรษฐกิจมหภาคมากขึ้น การปฏิบัติในตลาดในปี 2025 แสดงให้เห็นอย่างชัดเจนว่าการเปลี่ยนแปลงในความคาดหวังเกี่ยวกับอัตราดอกเบี้ยมีผลกระทบอย่างมากต่อ Bitcoin และสินทรัพย์คริปโตโดยรวม เมื่อธนาคารกลางหลักๆ โดยเฉพาะธนาคารกลางสหรัฐฯ ปรับเส้นทางอัตราดอกเบี้ยนโยบาย การตัดสินใจจัดสรรสินทรัพย์คริปโตของสถาบันก็จะได้รับการประเมินใหม่เช่นกัน หลักการพื้นฐานไม่ได้อยู่ที่การเปลี่ยนแปลงความเชื่อมั่นในเรื่องราวของคริปโตเคอร์เรนซี แต่เป็นการคำนวณต้นทุนโอกาสและความเสี่ยงของพอร์ตการลงทุนใหม่

โดยสรุป การเกิดขึ้นของสถาบันในฐานะผู้ซื้อรายย่อยในตลาดคริปโตในปี 2025 บ่งชี้ถึงการเปลี่ยนแปลงของสินทรัพย์คริปโตจากระยะ "การกำหนดราคาตามเรื่องราวและอารมณ์ความรู้สึก" ไปสู่ระยะ "การกำหนดราคาตามสภาพคล่องและปัจจัยมหภาค" การลดลงของความผันผวนไม่ได้หมายความว่าความเสี่ยงหายไป แต่เป็นการเปลี่ยนแปลงแหล่งที่มาของความเสี่ยง: จากความตกใจทางอารมณ์ภายในไปสู่ความไวสูงต่ออัตราดอกเบี้ย สภาพคล่อง และความต้องการความเสี่ยงในระดับมหภาค การเปลี่ยนแปลงนี้มีนัยสำคัญต่อวิธีการวิจัยในปี 2026 กรอบการวิเคราะห์จำเป็นต้องเปลี่ยนจากการมุ่งเน้นเฉพาะตัวชี้วัดบนบล็อกเชนและการเปลี่ยนแปลงของเรื่องราว ไปสู่การศึกษาอย่างเป็นระบบเกี่ยวกับโครงสร้างเงินทุน ข้อจำกัดด้านพฤติกรรมของสถาบัน และเส้นทางการส่งผ่านทางเศรษฐกิจมหภาค ตลาดคริปโตกำลังถูกบูรณาการเข้ากับระบบการจัดสรรสินทรัพย์ทั่วโลก ราคาของมันไม่เพียงแต่ตอบคำถามว่า "ตลาดกำลังบอกเล่าเรื่องราวอะไร" แต่สะท้อนให้เห็นถึง "วิธีการที่เงินทุนจัดสรรความเสี่ยง" มากขึ้นเรื่อยๆ การเปลี่ยนแปลงนี้เป็นการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญที่สุดอย่างหนึ่งในปี 2025

II. ระบบดอลลาร์บนบล็อกเชนที่เติบโตเต็มที่: สเตเบิลคอยน์กลายเป็นโครงสร้างพื้นฐาน, RWA นำเส้นโค้งผลตอบแทนมาสู่บล็อกเชน

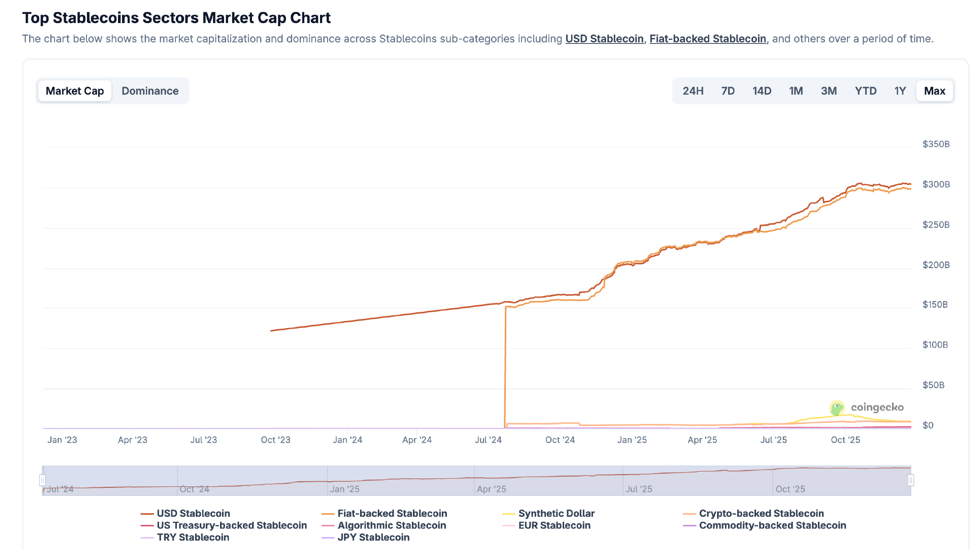

หากการไหลเข้าของเงินทุนจากสถาบันจำนวนมหาศาลในปี 2025 ตอบคำถามที่ว่า "ใครกำลังซื้อสินทรัพย์คริปโต" แล้ว การเติบโตของ Stablecoin และ Real Asset Tokenization (RWA) ก็ได้ตอบคำถามพื้นฐานที่สำคัญยิ่งกว่านั้น นั่นคือ "จะซื้ออะไร จะใช้สิ่งใดในการชำระเงิน และผลตอบแทนมาจากไหน" ณ ระดับนี้ ตลาดคริปโตได้ก้าวข้ามครั้งสำคัญในปี 2025 จาก "การทดลองทางการเงินที่ใช้คริปโตเป็นหลัก" ไปสู่ "ระบบการเงินดอลลาร์บนบล็อกเชน" Stablecoin ไม่ได้เป็นเพียงแค่สื่อกลางในการแลกเปลี่ยนหรือเครื่องมือป้องกันความเสี่ยงอีกต่อไป แต่ได้พัฒนาไปสู่พื้นฐานการชำระบัญชีและการกำหนดราคาสำหรับระบบเศรษฐกิจบนบล็อกเชนทั้งหมด ในขณะเดียวกัน RWA ซึ่งแสดงโดยพันธบัตรกระทรวงการคลังสหรัฐฯ บนบล็อกเชน ก็เริ่มถูกนำมาใช้ในวงกว้าง ทำให้เป็นครั้งแรกที่มีจุดยึดผลตอบแทนที่ยั่งยืน ตรวจสอบได้ และมีความเสี่ยงต่ำบนบล็อกเชน ซึ่งเป็นการเปลี่ยนแปลงโครงสร้างผลตอบแทนและตรรกะการกำหนดราคาความเสี่ยงของ DeFi อย่างพื้นฐาน

จากมุมมองด้านการใช้งาน ปฏิเสธไม่ได้เลยว่าเหรียญ Stablecoin ได้กลายเป็นโครงสร้างพื้นฐานหลักของการเงินบนบล็อกเชนภายในปี 2025 บทบาทของมันได้ก้าวข้ามบทบาทของ "โทเค็นซื้อขายที่มีราคาคงที่" ไปไกลแล้ว โดยครอบคลุมการทำงานหลายอย่าง เช่น การชำระเงินข้ามพรมแดน การกำหนดราคาคู่ซื้อขาย ศูนย์กลางสภาพคล่องของ DeFi และช่องทางการไหลเข้าและไหลออกของเงินทุนสถาบัน ไม่ว่าจะเป็นในตลาดแลกเปลี่ยนแบบรวมศูนย์ โปรโตคอลการซื้อขายแบบกระจายอำนาจ หรือใน RWA อนุพันธ์ และสถานการณ์การชำระเงิน เหรียญ Stablecoin ล้วนเป็นเส้นทางพื้นฐานสำหรับการไหลเวียนของเงินทุน ข้อมูลปริมาณการทำธุรกรรมบนบล็อกเชนแสดงให้เห็นอย่างชัดเจนว่าเหรียญ Stablecoin ได้กลายเป็นส่วนขยายที่สำคัญของระบบดอลลาร์ทั่วโลก โดยปริมาณการทำธุรกรรมบนบล็อกเชนต่อปีสูงถึงหลายสิบล้านล้านดอลลาร์ ซึ่งเกินกว่าระบบการชำระเงินของประเทศส่วนใหญ่เสียอีก ข้อเท็จจริงนี้หมายความว่าในปี 2025 บล็อกเชนได้เข้ามามีบทบาทเป็น "เครือข่ายดอลลาร์ที่ใช้งานได้จริง" เป็นครั้งแรก แทนที่จะเป็นเพียงระบบเสริมสำหรับการซื้อขายสินทรัพย์ที่มีความเสี่ยงสูง ที่สำคัญกว่านั้น การใช้งาน Stablecoin อย่างแพร่หลายได้เปลี่ยนแปลงโครงสร้างความเสี่ยงของระบบการเงินบนบล็อกเชน เมื่อ Stablecoin กลายเป็นหน่วยวัดมูลค่าเริ่มต้น ผู้เข้าร่วมตลาดสามารถซื้อขาย ให้ยืม และจัดสรรสินทรัพย์ได้โดยไม่ต้องเผชิญกับความผันผวนของราคาสินทรัพย์คริปโตโดยตรง ซึ่งช่วยลดอุปสรรคในการเข้าสู่ตลาดได้อย่างมาก สิ่งนี้มีความสำคัญอย่างยิ่งสำหรับกองทุนสถาบัน โดยพื้นฐานแล้วสถาบันต่างๆ ไม่ได้แสวงหาผลตอบแทนที่มีความผันผวนสูงจากสินทรัพย์คริปโต แต่ให้ความสำคัญกับกระแสเงินสดที่คาดการณ์ได้และแหล่งรายได้ที่มีความเสี่ยงที่จัดการได้ ความสมบูรณ์ของ Stablecoin ช่วยให้สถาบันต่างๆ สามารถเข้าถึงการลงทุนบนบล็อกเชนในสกุลเงิน "USD" โดยไม่ต้องแบกรับความเสี่ยงด้านราคาของคริปโตแบบดั้งเดิม ซึ่งเป็นการวางรากฐานสำหรับการขยายตัวของ RWA และผลิตภัณฑ์สร้างผลตอบแทนในอนาคต

ภายใต้บริบทนี้ การนำ RWA มาใช้ในวงกว้าง โดยเฉพาะอย่างยิ่งพันธบัตรกระทรวงการคลังสหรัฐฯ บนบล็อกเชน กลายเป็นหนึ่งในพัฒนาการที่มีความสำคัญเชิงโครงสร้างมากที่สุดในปี 2025 แตกต่างจากความพยายามก่อนหน้านี้ที่มุ่งเน้นไปที่ "สินทรัพย์สังเคราะห์" หรือ "การกำหนดผลตอบแทน" โครงการ RWA ในปี 2025 เริ่มต้นด้วยการนำสินทรัพย์ในโลกแห่งความเป็นจริงที่มีความเสี่ยงต่ำมาไว้บนบล็อกเชนโดยตรง ในลักษณะที่ใกล้เคียงกับการออกสินทรัพย์ทางการเงินแบบดั้งเดิม พันธบัตรกระทรวงการคลังสหรัฐฯ บนบล็อกเชนไม่ได้เป็นเพียงแนวคิดอีกต่อไป แต่มีอยู่จริงในรูปแบบที่ตรวจสอบได้ ติดตามได้ และประกอบได้ มีแหล่งกระแสเงินสดที่ชัดเจน โครงสร้างครบกำหนดที่กำหนดไว้ และเชื่อมโยงโดยตรงกับเส้นโค้งอัตราดอกเบี้ยปลอดความเสี่ยงในระบบการเงินแบบดั้งเดิม

อย่างไรก็ตาม การขยายตัวอย่างรวดเร็วของ Stablecoin และ RWA ในปี 2025 ยังได้เผยให้เห็นอีกด้านหนึ่งของระบบดอลลาร์บนบล็อกเชน นั่นคือ ความเปราะบางเชิงระบบที่อาจเกิดขึ้นได้ โดยเฉพาะอย่างยิ่งในภาคส่วน Stablecoin ที่สร้างผลตอบแทนและใช้ระบบอัลกอริทึม เหตุการณ์การหลุดจากการตรึงราคาและการล่มสลายหลายครั้งได้ส่งสัญญาณเตือนภัยให้กับตลาด ความล้มเหลวเหล่านี้ไม่ใช่เหตุการณ์ที่เกิดขึ้นโดดเดี่ยว แต่สะท้อนให้เห็นถึงปัญหาเชิงโครงสร้างประเภทเดียวกัน นั่นคือ การใช้ประโยชน์จากเลเวอเรจโดยปริยายจากการวางเดิมพันซ้ำๆ โครงสร้างหลักประกันที่ไม่โปร่งใส และความเสี่ยงที่กระจุกตัวอยู่ในโปรโตคอลและกลยุทธ์เพียงไม่กี่อย่าง เมื่อ Stablecoin ไม่ได้พึ่งพาพันธบัตรรัฐบาลระยะสั้นหรือเงินสดเทียบเท่าเป็นเงินสำรองอีกต่อไป แต่หันไปแสวงหาผลตอบแทนที่สูงขึ้นผ่านกลยุทธ์ DeFi ที่ซับซ้อน ความเสถียรของ Stablecoin จึงไม่ได้มาจากตัวสินทรัพย์เอง แต่มาจากการสันนิษฐานโดยปริยายว่าตลาดจะเจริญรุ่งเรืองอย่างต่อเนื่อง เมื่อการสันนิษฐานนี้ถูกทำลาย การหลุดจากการตรึงราคาจะไม่ใช่เพียงความผันผวนทางเทคนิคอีกต่อไป แต่สามารถพัฒนาไปสู่การช็อกเชิงระบบได้ เหตุการณ์มากมายในปี 2025 แสดงให้เห็นว่าความเสี่ยงของ Stablecoin ไม่ได้อยู่ที่ "ว่ามันเสถียรหรือไม่" แต่ขึ้นอยู่กับ "ว่าแหล่งที่มาของความเสถียรนั้นสามารถระบุและตรวจสอบได้อย่างชัดเจนหรือไม่" แม้ว่า Stablecoin ที่สร้างผลตอบแทนได้นั้นอาจให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยปลอดความเสี่ยงในระยะสั้น แต่ผลตอบแทนเหล่านี้มักสร้างขึ้นจากเลเวอเรจและความไม่สมดุลของสภาพคล่อง และความเสี่ยงยังไม่ได้ถูกประเมินราคาอย่างเต็มที่ เมื่อผู้เข้าร่วมตลาดปฏิบัติต่อผลิตภัณฑ์เหล่านี้เสมือน "เงินสด" ความเสี่ยงก็จะเพิ่มขึ้นอย่างเป็นระบบ ปรากฏการณ์นี้บังคับให้ตลาดต้องทบทวนบทบาทของ Stablecoin อีกครั้ง: Stablecoin เป็นเครื่องมือในการชำระเงินและการชำระบัญชี หรือเป็นผลิตภัณฑ์ทางการเงินที่ฝังกลยุทธ์ที่มีความเสี่ยงสูง? คำถามนี้ถูกยกขึ้นครั้งแรกในปี 2025 ในแง่ของต้นทุนที่แท้จริง

ดังนั้น เมื่อมองไปข้างหน้าถึงปี 2026 จุดสนใจของการวิจัยจึงไม่ได้อยู่ที่ว่าเหรียญ Stablecoin และ RWA จะเติบโตต่อไปหรือไม่ จากมุมมองของแนวโน้ม การขยายตัวของระบบดอลลาร์บนบล็อกเชนนั้นแทบจะย้อนกลับไม่ได้แล้ว ประเด็นสำคัญที่แท้จริงอยู่ที่ "การแบ่งระดับคุณภาพ" ความแตกต่างระหว่าง Stablecoin ต่างๆ ในแง่ของความโปร่งใสของหลักประกัน โครงสร้างการครบกำหนด การแยกความเสี่ยง และการปฏิบัติตามกฎระเบียบ จะสะท้อนถึงต้นทุนเงินทุนและกรณีการใช้งานโดยตรง ในทำนองเดียวกัน ความแตกต่างระหว่างผลิตภัณฑ์ RWA ต่างๆ ในแง่ของโครงสร้างทางกฎหมาย กลไกการชำระบัญชี และความเสถียรของผลตอบแทน จะเป็นตัวกำหนดว่าผลิตภัณฑ์เหล่านั้นจะสามารถเป็นส่วนหนึ่งของการจัดสรรสินทรัพย์ในระดับสถาบันได้หรือไม่ คาดการณ์ได้ว่าระบบดอลลาร์บนบล็อกเชนจะไม่ใช่ตลาดที่เป็นเนื้อเดียวกันอีกต่อไป แต่จะก่อตัวเป็นโครงสร้างลำดับชั้นที่ชัดเจน ผลิตภัณฑ์ที่มีความโปร่งใสสูง ความเสี่ยงต่ำ และการปฏิบัติตามกฎระเบียบที่เข้มงวด จะได้รับต้นทุนการระดมทุนที่ต่ำกว่าและการยอมรับที่กว้างขึ้น ในขณะที่ผลิตภัณฑ์ที่พึ่งพากลยุทธ์ที่ซับซ้อนและการใช้ประโยชน์จากเลเวอเรจโดยนัยอาจถูกลดบทบาทหรือค่อยๆ ถูกกำจัดออกไป จากมุมมองที่กว้างขึ้น การเติบโตของ Stablecoin และ RWA ทำให้ตลาดคริปโตสามารถผสานรวมเข้ากับระบบการเงินดอลลาร์ระดับโลกได้อย่างแท้จริงเป็นครั้งแรก การทำธุรกรรมบนบล็อกเชนไม่ได้เป็นเพียงแค่สนามทดลองสำหรับการโอนมูลค่าอีกต่อไป แต่เป็นการขยายสภาพคล่องของดอลลาร์ เส้นอัตราผลตอบแทน และตรรกะการจัดสรรสินทรัพย์ การเปลี่ยนแปลงนี้ ประกอบกับการเข้ามาของกองทุนสถาบันและการปรับตัวของสภาพแวดล้อมด้านกฎระเบียบ กำลังผลักดันอุตสาหกรรมคริปโตจากการเก็งกำไรตามวัฏจักรไปสู่การพัฒนาโครงสร้างพื้นฐาน

III. การทำให้กฎระเบียบเป็นมาตรฐาน: การปฏิบัติตามกฎระเบียบกลายเป็นปราการด่านป้องกัน ปรับเปลี่ยนการประเมินมูลค่าและโครงสร้างองค์กรของอุตสาหกรรม

ในปี 2025 การกำกับดูแลคริปโตเคอร์เรนซีทั่วโลกเข้าสู่ช่วงของการปรับตัวให้เข้าสู่ภาวะปกติ การเปลี่ยนแปลงนี้ไม่ได้สะท้อนให้เห็นในกฎหมายหรือเหตุการณ์ด้านการกำกับดูแลเพียงอย่างเดียว แต่เป็นการเปลี่ยนแปลงพื้นฐานใน "สมมติฐานการอยู่รอด" โดยรวมของอุตสาหกรรม เป็นเวลาหลายปีก่อนหน้านี้ ตลาดคริปโตเคอร์เรนซีดำเนินงานในสภาพแวดล้อมทางสถาบันที่ไม่แน่นอนอย่างมาก ประเด็นหลักไม่ได้อยู่ที่การเติบโตหรือประสิทธิภาพ แต่เป็น "ว่าอุตสาหกรรมนี้ได้รับอนุญาตให้ดำรงอยู่หรือไม่" ความไม่แน่นอนด้านการกำกับดูแลถือเป็นส่วนหนึ่งของความเสี่ยงเชิงระบบ และเงินทุนมักจะต้องสำรองเบี้ยประกันความเสี่ยงเพิ่มเติมสำหรับความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ความเสี่ยงด้านการบังคับใช้ และการเปลี่ยนแปลงนโยบายที่อาจเกิดขึ้นก่อนที่จะเข้าสู่ตลาด เมื่อเข้าสู่ปี 2025 ปัญหาที่ยืดเยื้อนี้ได้รับการแก้ไขเป็นครั้งแรก เมื่อเขตอำนาจศาลหลักในยุโรป สหรัฐอเมริกา และภูมิภาคเอเชียแปซิฟิกค่อยๆ สร้างกรอบการกำกับดูแลที่ค่อนข้างชัดเจนและบังคับใช้ได้ จุดสนใจของตลาดจึงเปลี่ยนจาก "มันจะดำรงอยู่ได้หรือไม่" ไปเป็น "จะขยายขนาดได้อย่างไรในขณะที่ยังคงปฏิบัติตามกฎระเบียบ" การเปลี่ยนแปลงนี้ส่งผลกระทบอย่างลึกซึ้งต่อพฤติกรรมของเงินทุน รูปแบบธุรกิจ และตรรกะการกำหนดราคาของสินทรัพย์

การชี้แจงกฎระเบียบให้ชัดเจนขึ้นได้ลดอุปสรรคสำหรับสถาบันต่างๆ ในการเข้าสู่ตลาดคริปโตเคอร์เรนซีลงอย่างมาก สำหรับเงินทุนจากสถาบัน ความไม่แน่นอนนั้นถือเป็นต้นทุน และความคลุมเครือของกฎระเบียบมักหมายถึงความเสี่ยงที่ไม่สามารถประเมินค่าได้ ในปี 2025 เมื่อประเด็นสำคัญๆ เช่น สเตเบิลคอยน์ อีทีเอฟเอฟ การดูแลสินทรัพย์ และแพลตฟอร์มการซื้อขาย ค่อยๆ ถูกนำมาอยู่ภายใต้การกำกับดูแลที่ชัดเจน สถาบันต่างๆ จึงสามารถประเมินความเสี่ยงและผลตอบแทนของสินทรัพย์คริปโตเคอร์เรนซีได้ภายในกรอบการปฏิบัติตามกฎระเบียบและการควบคุมความเสี่ยงที่มีอยู่ การเปลี่ยนแปลงนี้ไม่ได้หมายความว่ากฎระเบียบหย่อนยานลง แต่สามารถคาดการณ์ได้ ความสามารถในการคาดการณ์นั้นเป็นสิ่งจำเป็นสำหรับการเข้ามาของเงินทุนขนาดใหญ่ เมื่อขอบเขตของกฎระเบียบชัดเจน สถาบันต่างๆ สามารถรับมือกับข้อจำกัดเหล่านี้ได้ผ่านกระบวนการภายใน โครงสร้างทางกฎหมาย และแบบจำลองความเสี่ยง แทนที่จะมองว่าเป็น "ตัวแปรที่ควบคุมไม่ได้" ส่งผลให้เงินทุนระยะยาวเริ่มเข้าสู่ตลาดอย่างเป็นระบบมากขึ้น โดยทั้งปริมาณการมีส่วนร่วมและขนาดของการจัดสรรเพิ่มขึ้นพร้อมกัน และสินทรัพย์คริปโตเคอร์เรนซีค่อยๆ ถูกรวมเข้ากับระบบการจัดสรรสินทรัพย์ที่กว้างขึ้น ที่สำคัญกว่านั้น การทำให้กฎระเบียบเป็นมาตรฐานได้เปลี่ยนแปลงตรรกะการแข่งขันในระดับองค์กรและระดับโปรโตคอล

ผลกระทบที่สำคัญของการกำกับดูแลที่เป็นมาตรฐานนั้นอยู่ที่การเปลี่ยนแปลงโครงสร้างองค์กรของอุตสาหกรรม เมื่อข้อกำหนดด้านการปฏิบัติตามกฎระเบียบค่อยๆ ถูกนำมาใช้ในการออก การซื้อขาย การดูแลรักษา และการชำระบัญชี อุตสาหกรรมคริปโตเคอร์เรนซีก็แสดงให้เห็นแนวโน้มที่ชัดเจนขึ้นไปสู่การรวมศูนย์และการใช้แพลตฟอร์ม ผลิตภัณฑ์จำนวนมากขึ้นเลือกที่จะดำเนินการออกและจัดจำหน่ายบนแพลตฟอร์มที่มีการกำกับดูแล และกิจกรรมการซื้อขายก็กระจุกตัวอยู่ในสถานที่ที่มีใบอนุญาตและโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบ แนวโน้มนี้ไม่ได้หมายความว่าแนวคิดแบบกระจายอำนาจจะหายไป แต่หมายความว่า "จุดเริ่มต้น" สำหรับการก่อตัวและการไหลเวียนของเงินทุนกำลังได้รับการจัดระเบียบใหม่ การออกโทเค็นกำลังค่อยๆ พัฒนาจากการขายแบบบุคคลต่อบุคคลที่ไร้ระเบียบไปสู่การดำเนินงานที่เป็นขั้นตอนและได้มาตรฐานมากขึ้น ใกล้เคียงกับตลาดทุนแบบดั้งเดิม ก่อให้เกิดรูปแบบใหม่ของ "ตลาดทุนทางอินเทอร์เน็ต" ในระบบนี้ การออก การเปิดเผยข้อมูล ระยะเวลาการล็อก การจัดจำหน่าย และสภาพคล่องในตลาดรองมีความเชื่อมโยงกันมากขึ้น และความคาดหวังของผู้เข้าร่วมตลาดเกี่ยวกับความเสี่ยงและผลตอบแทนก็มีความเสถียรมากขึ้น การเปลี่ยนแปลงในโครงสร้างองค์กรของอุตสาหกรรมนี้สะท้อนให้เห็นโดยตรงในการปรับวิธีการประเมินมูลค่าสินทรัพย์ ในรอบวัฏจักรที่ผ่านมา การประเมินมูลค่าสินทรัพย์คริปโตพึ่งพาความแข็งแกร่งของเรื่องราว การเติบโตของผู้ใช้ และ TVL (Total Value Limit) เป็นอย่างมาก ในขณะที่การพิจารณาปัจจัยด้านสถาบันและกฎหมายนั้นค่อนข้างจำกัด หลังจากปี 2026 เมื่อกฎระเบียบกลายเป็นข้อจำกัดที่วัดผลได้ โมเดลการประเมินมูลค่าจึงเริ่มนำมิติใหม่ๆ เข้ามาใช้ ข้อกำหนดด้านเงินทุนตามกฎระเบียบ ต้นทุนการปฏิบัติตามกฎระเบียบ ความมั่นคงของโครงสร้างทางกฎหมาย ความโปร่งใสของเงินสำรอง และการเข้าถึงช่องทางการจัดจำหน่ายที่สอดคล้องกับกฎระเบียบ กำลังค่อยๆ กลายเป็นตัวแปรสำคัญที่ส่งผลต่อราคาของสินทรัพย์ กล่าวอีกนัยหนึ่ง ตลาดกำลังเริ่มกำหนด "เบี้ยประกันภัยตามกฎระเบียบ" หรือ "ส่วนลดตามกฎระเบียบ" ให้กับโครงการและแพลตฟอร์มต่างๆ หน่วยงานที่สามารถดำเนินงานได้อย่างมีประสิทธิภาพภายในกรอบการทำงานที่สอดคล้องกับกฎระเบียบและนำข้อกำหนดด้านกฎระเบียบมาใช้เป็นข้อได้เปรียบในการดำเนินงาน มักจะสามารถระดมทุนได้ด้วยต้นทุนเงินทุนที่ต่ำกว่า ในขณะที่โมเดลที่พึ่งพาการหลีกเลี่ยงกฎระเบียบหรือความคลุมเครือของกฎระเบียบนั้นมีความเสี่ยงที่จะถูกบีบอัดมูลค่าหรือแม้กระทั่งถูกลดบทบาทลง

IV. บทสรุป

จุดเปลี่ยนสำคัญของตลาดคริปโตเคอร์เรนซีในปี 2025 เกิดขึ้นจากเหตุการณ์พร้อมกัน 3 อย่าง ได้แก่ การโยกย้ายเงินทุนจากนักลงทุนรายย่อยไปยังนักลงทุนสถาบัน การก่อตัวของระบบดอลลาร์บนบล็อกเชน (สเตเบิลคอยน์ + RWA) จากเรื่องเล่าสู่ความเป็นจริง และการนำกฎระเบียบที่ได้มาตรฐานมาใช้จากพื้นที่สีเทา ปัจจัยทั้งสามนี้ผลักดันให้คริปโตเคอร์เรนซีเปลี่ยนจาก "สินทรัพย์เก็งกำไรที่มีความผันผวนสูง" ไปสู่ "โครงสร้างพื้นฐานทางการเงินที่สามารถสร้างแบบจำลองได้" เมื่อมองไปข้างหน้าถึงปี 2026 การวิจัยและการลงทุนควรเน้นไปที่ตัวแปรหลัก 3 อย่าง ได้แก่ ความแข็งแกร่งของการส่งผ่านอัตราดอกเบี้ยและสภาพคล่องทางเศรษฐกิจมหภาคไปยังคริปโตเคอร์เรนซี การแบ่งระดับคุณภาพของดอลลาร์บนบล็อกเชนและความยั่งยืนของผลตอบแทนที่แท้จริง และปราการด่านของสถาบันที่เกิดจากต้นทุนการปฏิบัติตามกฎระเบียบและความสามารถในการกระจายสินค้า ในกระบวนทัศน์ใหม่นี้ ผู้ชนะจะไม่ใช่โครงการที่มีเรื่องเล่าที่ดีที่สุด แต่จะเป็นโครงสร้างพื้นฐานและสินทรัพย์ที่สามารถขยายตัวได้อย่างต่อเนื่องภายใต้ข้อจำกัดของเงินทุน ผลตอบแทน และกฎระเบียบ