Black Swan Revealed: The Real Cause Behind This Bitcoin Plunge

- Core Viewpoint: The article argues that the sharp sell-off in Bitcoin on February 5th primarily stemmed from broad deleveraging in traditional finance, not directional bearishness in the crypto-native market. This process was amplified by hitting short Gamma structures in the options market but did not lead to massive outflows from Bitcoin ETFs.

- Key Elements:

- On the day of the market crash, Bitcoin ETF (e.g., IBIT) trading volume hit a record high, but options trading was dominated by put options, and IBIT's price showed high correlation with risk assets like software stocks.

- Multi-strategy hedge funds were forced into emergency deleveraging amid abnormal correlations of risk assets, which affected their hedged Bitcoin exposures (e.g., basis trades).

- The CME Bitcoin futures basis surged significantly on the sell-off day, indicating large-scale forced unwinding of basis trades, which exacerbated the shock to market structure.

- Negative Vanna dynamics in the options market (e.g., knock-in barrier options) and dealers' short Gamma positions forced them to sell the underlying asset as prices fell, further accelerating and amplifying the downward pressure.

- Despite the market crash, Bitcoin ETFs overall recorded net inflows, indicating the selling pressure mainly came from hedging position adjustments in the "paper money system," not asset outflows from long-term investors.

ผู้เขียน | Jeff Park (CIO ของ Bitwise)

รวบรวมและเรียบเรียง | Odaily@OdailyChina

ผู้แปล | Ding Dang (@XiaMiPP)

หมายเหตุบรรณาธิการ: เมื่อวันที่ 5 กุมภาพันธ์ ตลาดคริปโตประสบกับการตกต่ำอีกครั้ง โดยมีปริมาณการล้างพอร์ตเกิน 2.6 พันล้านดอลลาร์ภายใน 24 ชั่วโมง บิตคอยน์ร่วงลงไปที่ 60,000 ดอลลาร์ในชั่วพริบตา แต่ตลาดดูเหมือนจะยังไม่มีความเห็นพ้องที่ชัดเจนเกี่ยวกับสาเหตุของการตกต่ำครั้งนี้ Jeff Park CIO ของ Bitwise เสนอมุมมองการวิเคราะห์ใหม่จากมุมมองของกลไกออปชันและการป้องกันความเสี่ยง (Hedging)

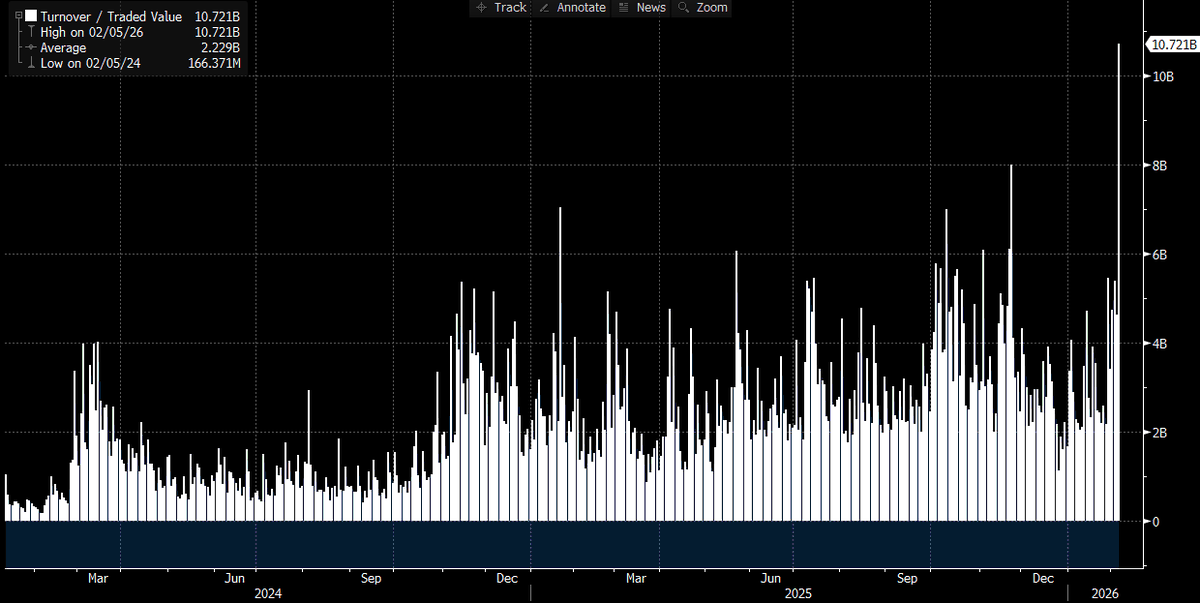

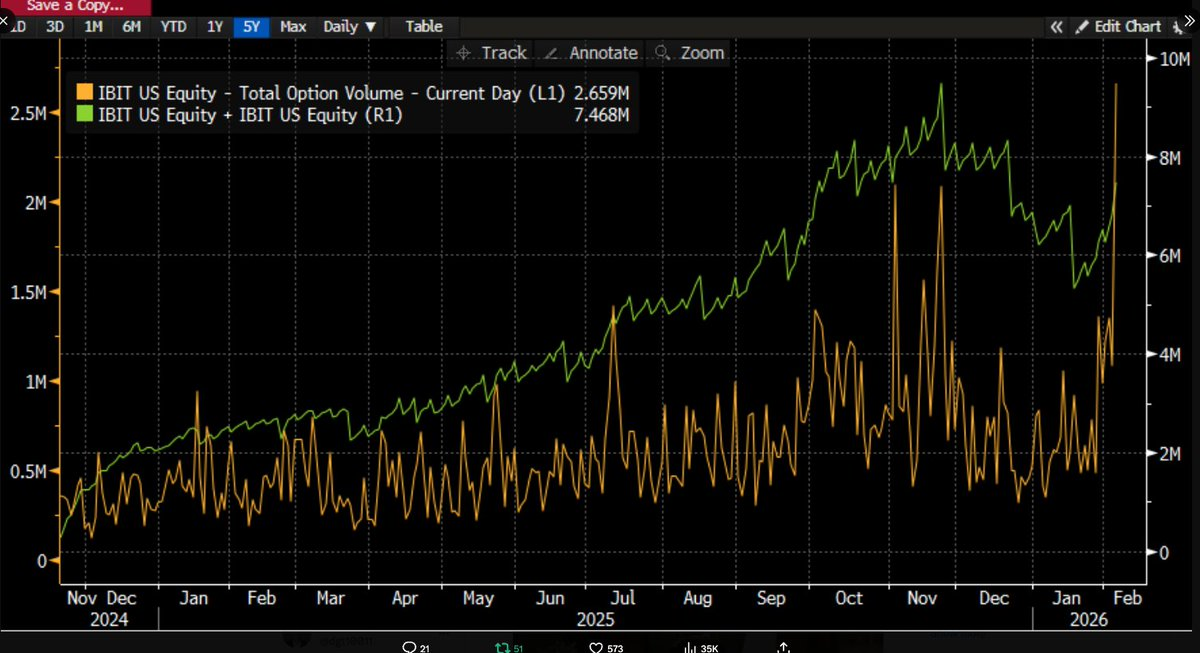

เมื่อเวลาผ่านไปและมีข้อมูลมากขึ้นปรากฏขึ้น สถานการณ์ก็เริ่มชัดเจนขึ้น: การขายทิ้งครั้งรุนแรงนี้มีแนวโน้มสูงที่จะเกี่ยวข้องกับกองทุน ETF บิตคอยน์ และวันนั้นเองก็เป็นหนึ่งในวันซื้อขายที่ผันผวนรุนแรงที่สุดในตลาดทุนในรอบหลายปี เหตุผลที่เราสามารถสรุปเช่นนี้ได้คือเพราะปริมาณการซื้อขายของ IBIT ในวันนั้นทำสถิติสูงสุดเป็นประวัติการณ์ — มูลค่าการซื้อขายเกิน10 พันล้านดอลลาร์ ซึ่งเป็นสองเท่าของสถิติสูงสุดก่อนหน้า (เป็นตัวเลขที่น่าตกใจจริงๆ) ในขณะที่ปริมาณการซื้อขายออปชันก็ทำสถิติใหม่ด้วย (ดูแผนภูมิด้านล่าง ซึ่งเป็นจำนวนสัญญาสูงสุดนับตั้งแต่เปิดตัว ETF นี้) สิ่งที่ผิดปกติเมื่อเทียบกับอดีตคือ จากโครงสร้างปริมาณการซื้อขาย ครั้งนี้การซื้อขายออปชันถูกครอบงำโดยพัตออปชันอย่างชัดเจน ไม่ใช่คอลออปชัน (เราจะขยายความเกี่ยวกับจุดนี้เพิ่มเติมในภายหลัง)

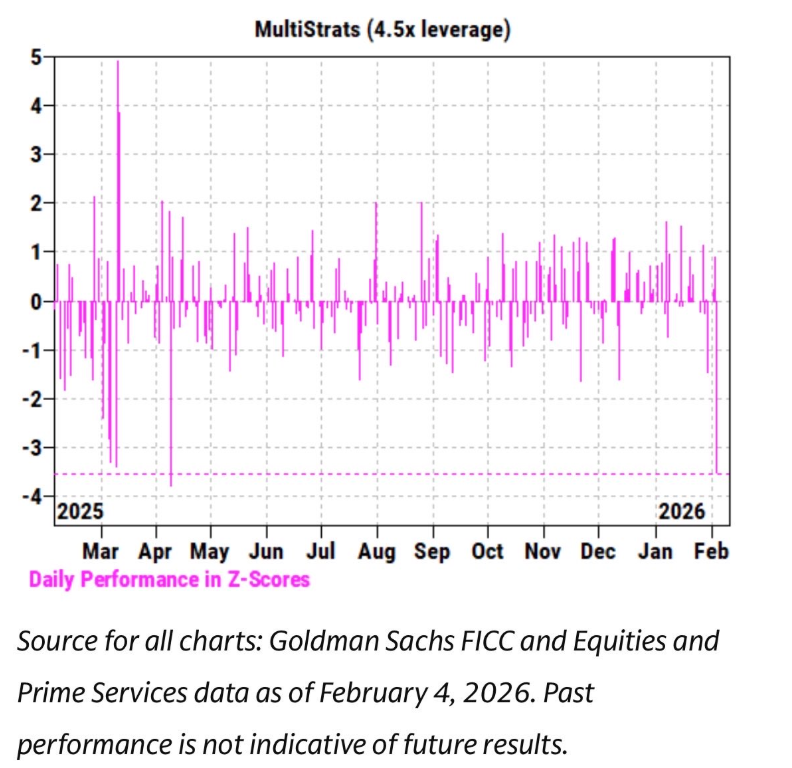

ในเวลาเดียวกัน ในช่วงหลายสัปดาห์ที่ผ่านมา เราได้สังเกตเห็นความสัมพันธ์ที่แน่นแฟ้นอย่างยิ่งระหว่างแนวโน้มราคาของ IBIT กับหุ้นกลุ่มซอฟต์แวร์และสินทรัพย์เสี่ยงอื่นๆ ทีม Prime Brokerage (PB) ของ Goldman Sachs ก็ได้ออกรายงานชี้ให้เห็นว่า วันที่ 4 กุมภาพันธ์ เป็นหนึ่งในวันที่กองทุนหลายกลยุทธ์ (multi-strategy funds) มีผลการดำเนินงานที่แย่ที่สุดในประวัติศาสตร์ โดยมี Z-score สูงถึง 3.5 ซึ่งหมายความว่าเป็นเหตุการณ์สุดขั้วที่มีโอกาสเกิดขึ้นเพียง 0.05% หายากยิ่งกว่าเหตุการณ์ 3-sigma (เกณฑ์มาตรฐานของ "หงส์ดำ" คลาสสิก ซึ่งมีโอกาสประมาณ 0.27%) ถึง 10 เท่า กล่าวได้ว่าเป็นการกระแทกที่รุนแรง โดยปกติแล้วหลังเหตุการณ์เช่นนี้ ผู้จัดการความเสี่ยงของกองทุนหลายกลยุทธ์ (pod shop) จะเข้ามาแทรกแซงอย่างรวดเร็ว โดยเรียกร้องให้ทีมซื้อขายทั้งหมดลดเลเวอเรจทันที โดยไม่เลือกปฏิบัติ และเร่งด่วน นี่จึงเป็นคำอธิบายว่าทำไมวันที่ 5 กุมภาพันธ์ จึงกลายเป็นวันแห่งการนองเลือดเช่นกัน

ในสถานการณ์ที่มีสถิติมากมายถูกทำลายและทิศทางราคาชัดเจนในทางลง (ลดลง 13.2% ในวันเดียว) เราคาดหวังอย่างยิ่งว่าจะเห็นการไถ่ถอนสุทธิจาก ETF โดยอ้างอิงข้อมูลในอดีต การคาดการณ์เช่นนี้ไม่เกินจริง: ตัวอย่างเช่น ในวันที่ 30 มกราคม IBIT มีการไถ่ถอนทำสถิติสูงถึง 530 ล้านดอลลาร์ หลังจากที่ราคาตกลง 5.8% ในวันซื้อขายก่อนหน้า หรือในวันที่ 4 กุมภาพันธ์ IBIT มีการไถ่ถอนประมาณ 370 ล้านดอลลาร์ท่ามกลางการตกต่ำต่อเนื่อง ดังนั้น ในสภาพตลาดเช่นวันที่ 5 กุมภาพันธ์ การคาดหวังว่าจะมีเงินไหลออกอย่างน้อย 500 ถึง 1,000 ล้านดอลลาร์ เป็นสิ่งที่สมเหตุสมผลอย่างยิ่ง

แต่สิ่งที่เกิดขึ้นกลับตรงกันข้าม — เราเห็นการซื้อสุทธิอย่างกว้างขวาง IBIT เพิ่มขึ้นประมาณ 6 ล้านหน่วยในวันนั้น ส่งผลให้มูลค่าสินทรัพย์ภายใต้การจัดการ (AUM) เพิ่มขึ้นกว่า 230 ล้านดอลลาร์ ในเวลาเดียวกัน ETF บิตคอยน์อื่นๆ ก็มีเงินไหลเข้าด้วยเช่นกัน โดยระบบ ETF ทั้งหมดดึงดูดเงินไหลเข้าสุทธิรวมกว่า 300 ล้านดอลลาร์

ผลลัพธ์นี้ค่อนข้างน่างงงวย ในทางทฤษฎี เราอาจจินตนาการเบาๆ ว่าการฟื้นตัวของราคาอย่างแข็งแกร่งในวันที่ 6 กุมภาพันธ์ ช่วยลดแรงกดดันการไถ่ถอนลงได้บ้าง แต่การเปลี่ยนจาก "อาจลดการไหลออก" ไปเป็น "เงินไหลเข้าสุทธิ" นั้นเป็นคนละเรื่องกันโดยสิ้นเชิง ซึ่งหมายความว่าอาจมีหลายปัจจัยทำงานพร้อมกันอยู่เบื้องหลัง แต่ปัจจัยเหล่านี้ไม่สามารถประกอบเป็นกรอบการเล่าเรื่องเดียวที่เป็นเส้นตรงได้ จากข้อมูลที่เรามีในปัจจุบัน เราสามารถตั้งสมมติฐานเบื้องต้นที่สมเหตุสมผลได้หลายข้อ และบนพื้นฐานของสมมติฐานเหล่านี้ ฉันจะให้ข้อสรุปโดยรวมของตัวเอง

ประการแรก การขายทิ้งบิตคอยน์รอบนี้น่าจะกระทบพอร์ตการลงทุนหรือกลยุทธ์แบบมัลติแอสเซ็ตบางประเภทที่ไม่ได้เป็นคริปโตเนทีฟโดยสมบูรณ์ นี่อาจเป็นกองทุนป้องกันความเสี่ยงหลายกลยุทธ์ (multi-strategy hedge fund) ดังที่กล่าวถึงก่อนหน้า หรืออาจเป็นเงินทุนที่จัดสรรระหว่าง IBIT กับ IGV (ETF กลุ่มซอฟต์แวร์) เช่นเดียวกับธุรกิจโมเดลพอร์ตโฟลิโอของ BlackRock และถูกบังคับให้ปรับสมดุลใหม่โดยอัตโนมัติภายใต้ความผันผวนรุนแรง

ประการที่สอง การเร่งตัวของการขายทิ้งบิตคอยน์น่าจะเกี่ยวข้องกับตลาดออปชัน โดยเฉพาะโครงสร้างออปชันที่เกี่ยวข้องกับทิศทางขาลง

ประการที่สาม การขายทิ้งครั้งนี้ไม่ได้แปลงเป็นการไหลออกของเงินทุนในระดับสินทรัพย์บิตคอยน์ในท้ายที่สุด ซึ่งหมายความว่าแรงขับเคลื่อนหลักของตลาดมาจาก "ระบบเงินกระดาษ" นั่นคือพฤติกรรมการปรับตำแหน่งที่นำโดยดีลเลอร์และผู้สร้างตลาด โดยรวมแล้วอยู่ในสถานะป้องกันความเสี่ยง

จากข้อเท็จจริงข้างต้น สมมติฐานหลักของฉันในปัจจุบันมีดังนี้

- ตัวเร่งปฏิกิริยาโดยตรงของการขายทิ้งรอบนี้ คือการลดเลเวอเรจอย่างกว้างขวางที่ถูกกระตุ้นโดยกองทุนและพอร์ตโฟลิโอแบบมัลติแอสเซ็ต หลังจากที่ความสัมพันธ์เชิงลบของสินทรัพย์เสี่ยงถึงระดับที่ผิดปกติทางสถิติ

- กระบวนการนี้ได้จุดชนวนให้เกิดการลดเลเวอเรจที่รุนแรงอย่างยิ่ง ซึ่งรวมถึงการเปิดรับความเสี่ยงบิตคอยน์ด้วย แต่ความเสี่ยงส่วนหนึ่งนั้นอยู่ในตำแหน่งป้องกันความเสี่ยงที่ "Delta neutral" ตัวอย่างเช่น การเทรดเบซิส (basis trade), การเทรดมูลค่าสัมพัทธ์ (relative value trade) (เช่น บิตคอยน์เทียบกับหุ้นคริปโต) และโครงสร้างอื่นๆ ที่มักจะถูก "ปิดกล่อง" ความเสี่ยง Delta ที่เหลือโดยระบบดีลเลอร์

- การลดเลเวอเรจครั้งนี้ได้กระตุ้นผลกระทบ short Gamma และขยายแรงกดดันขาลงเพิ่มเติม ทำให้ดีลเลอร์ต้องขาย IBIT แต่เนื่องจากการขายทิ้งรุนแรงเกินไป ผู้สร้างตลาดจึงต้องทำการชอร์ตบิตคอยน์สุทธิโดยไม่คำนึงถึงสินค้าคงคลังของตัวเอง กระบวนการนี้กลับสร้างสินค้าคงคลัง ETF ใหม่ขึ้นมา ซึ่งลดความคาดหวังเดิมของตลาดที่จะมีเงินไหลออกจำนวนมาก

ต่อมา ในวันที่ 6 กุมภาพันธ์ เราได้สังเกตเห็นเงินไหลเข้าบวกใน IBET ผู้ซื้อ IBIT บางส่วน (คำถามคือ ผู้ซื้อเหล่านี้เป็นประเภทไหน)เลือกที่จะจัดสรรเงินลงทุนหลังจากราคาตก (buy the dip) ซึ่งชดเชยการไหลออกสุทธิเล็กน้อยที่อาจเกิดขึ้นได้เพิ่มเติม

ประการแรก ฉันมีแนวโน้มที่จะเชื่อว่าปัจจัยเร่งเริ่มต้นของเหตุการณ์นี้มาจากการขายทิ้งหุ้นกลุ่มซอฟต์แวร์ โดยเฉพาะเมื่อพิจารณาถึงความสัมพันธ์สูงที่แสดงออกระหว่างบิตคอยน์กับหุ้นซอฟต์แวร์ ซึ่งสูงกว่าความสัมพันธ์กับทองคำเสียอีก โปรดดูแผนภูมิสองชุดด้านล่าง

สิ่งนี้สมเหตุสมผลในทางตรรกะ เพราะทองคำมักไม่ใช่สินทรัพย์ที่กองทุนหลายกลยุทธ์ซึ่งมีส่วนร่วมในการเทรดด้วยเงินกู้ (financing trade) ถือครองเป็นจำนวนมาก แม้ว่ามันอาจปรากฏในโมเดลพอร์ตโฟลิโอของ RIA (ชุดแผนการจัดสรรสินทรัพย์ที่ออกแบบไว้ล่วงหน้า) ดังนั้น ในมุมมองของฉัน นี่ยิ่งยืนยันการตัดสินดังกล่าว: ศูนย์กลางของความปั่นป่วนรอบนี้น่าจะอยู่ในระบบกองทุนหลายกลยุทธ์มากกว่า

และการตัดสินครั้งที่สองจึงดูสมเหตุสมผลมากขึ้น นั่นคือกระบวนการลดเลเวอเรจที่รุนแรงครั้งนี้ ได้รวมถึงความเสี่ยงบิตคอยน์ที่อยู่ในสถานะป้องกันความเสี่ยงจริงๆ ตัวอย่างเช่น การเทรดเบซิสบิตคอยน์บน CME ซึ่งเป็นหนึ่งในกลยุทธ์การเทรดที่กองทุนหลายกลยุทธ์ชื่นชอบมาอย่างยาวนาน

จากข้อมูลเต็มตั้งแต่วันที่ 26 มกราคม จนถึงเมื่อวานนี้ ซึ่งครอบคลุมแนวโน้มเบซิสบิตคอยน์ CME ในระยะเวลา 30, 60, 90, 120 วัน (ขอบคุณข้อมูลจากนักวิจัยระดับท็อปของวงการ @dlawant) จะเห็นได้ชัดว่าเบซิสระยะใกล้ (near-month basis) กระโดดจาก 3.3% ไปสูงถึง 9% ในวันที่ 5 กุมภาพันธ์ นี่เป็นหนึ่งในจุดกระโดดที่ใหญ่ที่สุดที่เราได้สังเกตเห็นในตลาดนับตั้งแต่เปิดตัว ETF ซึ่งชี้ให้เห็นเกือบจะชัดเจนว่า: การเทรดเบซิสถูกบังคับปิดตำแหน่ง (force liquidation) อย่างมหาศาลตามคำสั่ง

ลองนึกภาพสถาบันเช่น Millennium, Citadel ถูกบังคับให้ปิดตำแหน่งเทรดเบซิสอย่างเร่งด่วน (ขายสินทรัพย์现货, ซื้อฟิวเจอร์ส) เมื่อพิจารณาถึงสัดส่วนที่พวกเขาครอบครองในระบบ ETF บิตคอยน์ ก็ไม่ยากที่จะเข้าใจว่าทำไมการดำเนินการนี้จึงส่งผลกระทบอย่างรุนแรงต่อโครงสร้างตลาดโดยรวม ฉันเคยเขียนเกี่ยวกับการคาดการณ์ของตัวเองในประเด็นนี้มาก่อน

Odaily เสริม: ในปัจจุบัน การขายทิ้งอย่างไม่เลือกปฏิบัติจำนวนมากในสหรัฐอเมริกาน่าจะมาจากกองทุนป้องกันความเสี่ยงหลายกลยุทธ์ กองทุนเหล่านี้มักใช้กลยุทธ์ delta hedging หรือดำเนินการเทรดมูลค่าสัมพัทธ์ (RV) หรือการเทรดที่เป็นกลางต่อปัจจัย (factor neutral) ซึ่งกำลังขยายสเปรดออก และอาจมาพร้อมกับการรั่วไหลของความสัมพันธ์จากหุ้นเน้นการเติบโต (growth stocks)

ประมาณการคร่าวๆ: ประมาณ 1/3 ของ ETF บิตคอยน์ถูกถือครองโดยสถาบันประเภทต่างๆ และประมาณ 50% (อาจมากกว่า) ของจำนวนนั้นถูกเชื่อว่าเป็นของกองทุนป้องกันความเสี่ยง นี่คือการเคลื่อนไหวของเงินร้อน (hot money) ที่ค่อนข้างมาก ซึ่งเมื่อต้นทุนการกู้ยืมหรือข้อกำหนดมาร์จิ้นเพิ่มขึ้นในสภาพแวดล้อมที่มีความผันผวนสูงในปัจจุบัน และผู้จัดการความเสี่ยงเข้ามาแทรกแซง เงินเหล่านี้ก็ยอมแพ้และปิดตำแหน่งได้ง่าย โดยเฉพาะเมื่อผลตอบแทนจากเบซิสไม่คุ้มค่ากับพรีเมียมความเสี่ยงที่ต้องแบกรับอีกต่อไป 值得一提的是, ปริมาณการซื้อขายเป็นดอลลาร์ของ MSTR ในวันนี้เป็นหนึ่งในสถิติสูงสุดในประวัติศาสตร์

นี่คือเหตุผลที่ปัจจัยใหญ่ที่สุดที่ทำให้กองทุนป้องกันความเสี่ยงล้มละลายได้ง่ายคือ "ความเสี่ยงผู้ถือหุ้นร่วม (common holder risk)" ที่มีชื่อเสียงในทางลบ: กองทุนหลายแห่งที่ดูเหมือนเป็นอิสระถือครองการเปิดรับความเสี่ยงที่คล้ายกันมาก เมื่อตลาดตกต่ำทุกคนวิ่งไปทางทางออกแคบๆ เดียวกันพร้อมกัน ทำให้ความสัมพันธ์เชิงลบทั้งหมดมีแนวโน้มเป็น 1 การขายทิ้งในสภาพสภาพคล่องที่แย่เช่นนี้ เป็นพฤติกรรม "ปิดความเสี่ยง (de-risking)" แบบคลาสสิก ซึ่งเรากำลังเห็นปรากฏการณ์นี้ในวันนี้ ในท้ายที่สุด สิ่งนี้จะสะท้อนออกมาในข้อมูลการไหลของเงิน ETF หากสมมติฐานนี้เป็นจริง หลังจากที่ทุกอย่างถูกชำระล้างหมดแล้ว ฉันสงสัยว่าราคาจะถูกกำหนดค่าใหม่อย่างรวดเร็ว แต่หลังจากนั้นการสร้างความเชื่อมั่นขึ้นมาใหม่จะต้องใช้เวลาบ้าง

สิ่งนี้นำไปสู่เบาะแสที่สาม เนื่องจากเราเข้าใจแล้วว่าทำไม IBIT ถึงถูกขายทิ้งท่ามกลางการลดเลเวอเรจอย่างกว้างขวาง คำถามก็คือ: อะไรที่เร่งการตกต่ำ? "ตัวเร่งปฏิกิริยา" ที่เป็นไปได้อย่างหนึ่งคือผลิตภัณฑ์โครงสร้าง (structured products) แม้ว่าฉันไม่คิดว่าขนาดของตลาดผลิตภัณฑ์โครงสร้างจะใหญ่พอที่จะก่อให้เกิดการขายทิ้ง