หลังจากเข้าจดทะเบียนในตลาดหลักทรัพย์ด้วย SPAC มูลค่า 1.25 พันล้านดอลลาร์สหรัฐ Securitize จะออกหุ้น "ทุนจริง" บนบล็อกเชน

- 核心观点:Securitize将推出原生链上股票,实现法律确权。

- 关键要素:

- 代币代表真实股份,享有完整股东权利。

- 已与贝莱德等巨头合作,代币化资产超30亿美元。

- 计划通过SPAC合并上市,估值达12.5亿美元。

- 市场影响:推动RWA从概念验证进入制度融合阶段。

- 时效性标注:中期影响。

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้เขียน | ติงดัง ( @XiaMiPP )

เมื่อวันที่ 17 ธันวาคม แพลตฟอร์ม RWA อย่าง Securitize ประกาศแผนการที่จะเปิด ตัวผลิตภัณฑ์หุ้นบนบล็อกเชนในอีกไม่กี่เดือนข้างหน้า โดยมีเป้าหมายอยู่ที่ไตรมาสที่ 1 ปี 2026 แตกต่างจากโซลูชัน "การแปลงหุ้นเป็นโทเค็น" ส่วนใหญ่ในตลาด Securitize จะออกหุ้นจริงที่มีการกำกับดูแลบนบล็อกเชนโดยตรง และบันทึกหุ้นเหล่านั้นลงในตารางโครงสร้างทุนอย่างเป็นทางการของผู้ออกหุ้นในเวลาเดียวกัน โทเค็นของ Securitize แสดงถึงสิทธิของผู้ถือหุ้นอย่างเต็มรูปแบบ รวมถึงเงินปันผลและสิทธิในการลงคะแนนเสียงแทนผู้ถือหุ้น

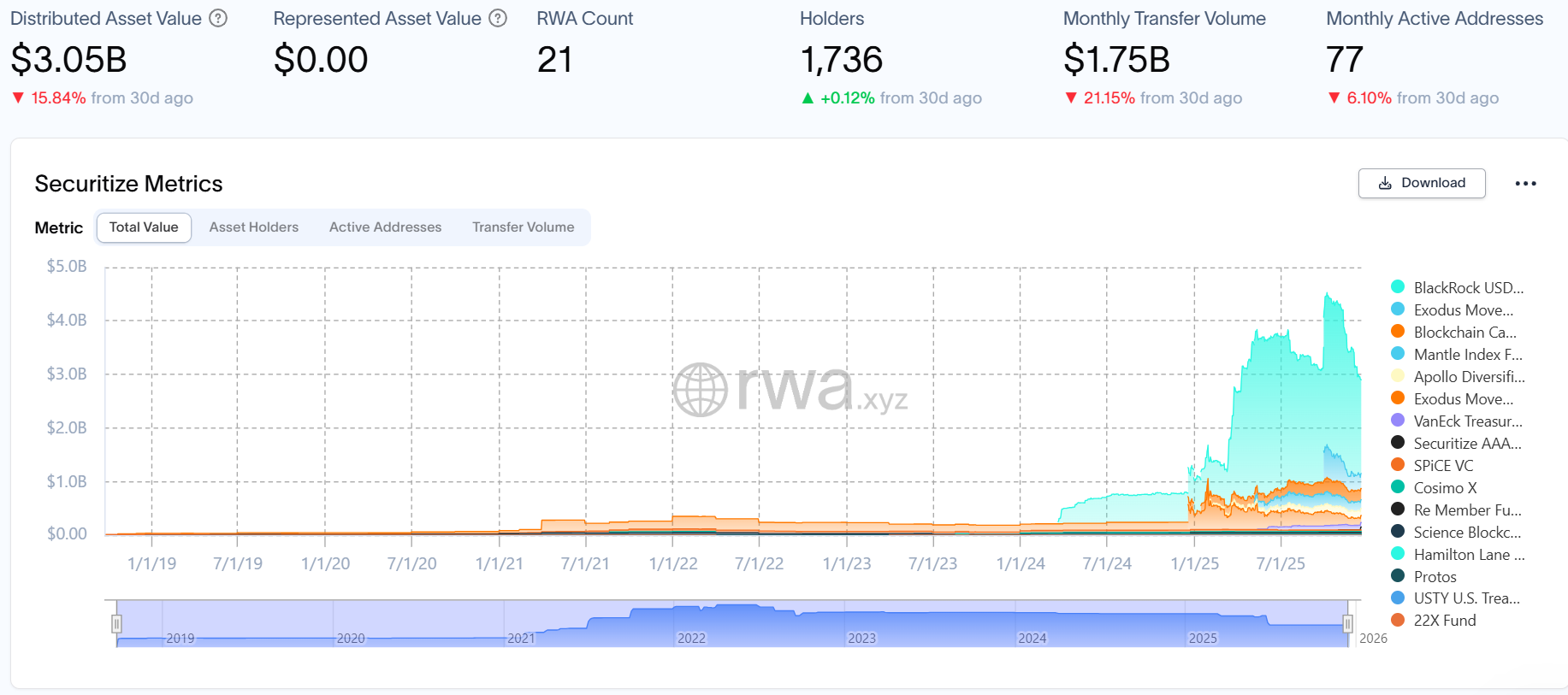

เมื่อวันที่ 28 ตุลาคมปีนี้ Securitize ได้เปิดเผยแผนการที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์ผ่านการควบรวมกิจการแบบ SPAC โดยคาดว่ามูลค่าหลังการควบรวมจะสูงถึง 1.25 พันล้านดอลลาร์ และใช้สัญลักษณ์หุ้น SECZ ในฐานะผู้เล่นหลักในภาคส่วนกองทุนตลาดเงินแบบโทเคไนซ์ Securitize ได้ร่วมมือกับบริษัทจัดการสินทรัพย์แบบดั้งเดิม เช่น BlackRock, Apollo, KKR, Hamilton Lane และ VanEck โดยสะสมสินทรัพย์แบบโทเคไนซ์ไว้มากกว่า 3 พันล้านดอลลาร์

เนื่องจากกระแส RWA ยังคงแรงอย่างต่อเนื่อง Securitize ซึ่งมีความเคลื่อนไหวบ่อยครั้ง จึงกลายเป็นจุดสนใจของตลาด Odaily จะวิเคราะห์บริษัทจากมุมมองทางธุรกิจ เพื่อช่วยให้ผู้อ่านเข้าใจกลยุทธ์และโอกาสของบริษัทได้ลึกซึ้งยิ่งขึ้น

หุ้นบนบล็อกเชนแบบดั้งเดิม: ไม่ใช่ "การกำหนดราคา" แต่เป็นหุ้นในความหมายทางกฎหมาย

เพื่อให้เข้าใจถึงความสำคัญของเส้นทางผลิตภัณฑ์ Securitize เราจำเป็นต้องพิจารณาถึงโครงสร้างโดยรวมของภูมิทัศน์การแปลงหุ้นเป็นโทเค็นในปัจจุบันเสียก่อน แพลตฟอร์มการแปลงหุ้นเป็นโทเค็นที่มีอยู่ส่วนใหญ่สามารถแบ่งออกได้เป็นสองประเภทหลักๆ

ประเภทแรกคือโมเดล สังเคราะห์ ตัวอย่างในยุคแรกๆ เช่น Mirror Protocol และ Synthetix จัดอยู่ในประเภทนี้ โทเค็นเหล่านี้ติดตามราคาหุ้นผ่านโครงสร้างอนุพันธ์หรือกลไกออราเคิล โดยให้เพียงความเสี่ยงด้านราคาโดยไม่เกี่ยวข้องกับหุ้นจริง ผลิตภัณฑ์เหล่านี้ขาดสิทธิของผู้ถือหุ้น มีความเสี่ยงจากคู่สัญญาและความคลาดเคลื่อนของราคา และโดยพื้นฐานแล้วเป็นอนุพันธ์มากกว่าหุ้น

ประเภทที่สองคือแบบจำลอง ผลประโยชน์ที่แท้จริง ตัวอย่างเช่น MSX โดยทั่วไปจะมีหุ้นจริงที่ถือโดยแพลตฟอร์มหรือผู้ดูแลบุคคลที่สาม (โดยปกติจะมีอัตราส่วน 1:1) และโทเค็นจะถูกออกเพื่อแสดงถึงผลประโยชน์หรือสิทธิเรียกร้องในหุ้นเหล่านั้น ผู้ถือโทเค็นจะได้รับผลตอบแทนทางเศรษฐกิจ (เช่น เงินปันผลจากความผันผวนของราคา) แต่ไม่ใช่เจ้าของทางกฎหมายโดยตรง ตารางทุนจดทะเบียนอย่างเป็นทางการจะบันทึกชื่อผู้ดูแล ไม่ใช่ผู้ถือโทเค็น

แตกต่างจากสองแนวทางดังกล่าว Securitize กำลังพยายามใช้โมเดลที่สาม นั่น คือ โมเดลหุ้นบนบล็อกเชนแบบดั้งเดิม Securitize วางแผนที่จะออกหุ้นที่ได้รับการยอมรับทางกฎหมายว่าเป็นหุ้นจริง ออกโดยตรงและบนบล็อกเชน และบันทึกพร้อมกันในตารางโครงสร้างทุนอย่างเป็นทางการของบริษัทผู้ออกหุ้น ผู้ถือโทเค็นมีสิทธิของผู้ถือหุ้นอย่างเต็มที่ รวมถึงเงินปันผลและสิทธิในการลงคะแนนเสียงแทนผู้ถือหุ้น ที่ สำคัญ Securitize เองทำหน้าที่เป็นตัวแทนโอนที่จดทะเบียนกับ SEC ทำให้มั่นใจได้ว่าผู้ถือโทเค็นเป็นเจ้าของทางกฎหมายโดยตรง ไม่ใช่ถือครองทางอ้อมผ่านตัวกลางหรือ SPV กล่าวอีกนัยหนึ่ง สินทรัพย์ประเภทนี้ไม่ใช่ทั้งตัวติดตามราคาหรือ "ใบรับรองหนี้" ของผู้ดูแล

อย่างไรก็ตาม ปฏิเสธไม่ได้ว่าความซับซ้อนของโมเดลหุ้นบนบล็อกเชนแบบดั้งเดิมนั้นสูงกว่าโมเดลหุ้นสังเคราะห์หรือโมเดลหุ้นที่อิงตามสิทธิ์อย่างมาก ไม่เพียงแต่ต้องจัดการกับปัญหาการออกหุ้นบนบล็อกเชนและการชำระเงินทันทีเท่านั้น แต่ยังต้องปฏิบัติตามกฎระเบียบทางการเงินแบบดั้งเดิมหลายประการ เช่น กฎระเบียบด้านหลักทรัพย์ กฎหมายบริษัท และข้อกำหนดของตัวแทนโอนหุ้น ในขณะเดียวกันก็ต้องบูรณาการเข้ากับโครงสร้างพื้นฐานทางการเงินที่มีอยู่ได้อย่างราบรื่น ในความเป็นจริงแล้ว สิ่งนี้หมายถึงต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น วงจรการดำเนินการที่ยาวนานขึ้น และหมายความว่าทุกขั้นตอนจะเผชิญกับอุปสรรคด้านกฎระเบียบและสถาบัน

ในทางตรงกันข้าม โซลูชันสังเคราะห์หรือโซลูชันที่อิงตามสิทธิ์ของผู้รับผลประโยชน์มีข้อดีที่สำคัญหลายประการ ได้แก่ การใช้งานที่รวดเร็วกว่า โครงสร้างที่เบากว่า ต้นทุนที่ต่ำกว่า และการซื้อขายตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ที่ง่ายกว่า รวมถึงความเข้ากันได้กับ DeFi เส้นทางที่ Securitize เลือกนั้นไม่ได้มุ่งเป้าไปที่ "การหลีกเลี่ยงกฎระเบียบ" แต่เป็นการขจัดอุปสรรคเชิงโครงสร้างที่มีมายาวนานระหว่างระบบการเงินแบบดั้งเดิมและระบบบนบล็อกเชนภายในกรอบการกำกับดูแลอย่างแท้จริง

ภายใต้ทางเลือกนี้ ตำแหน่งของ Securitize ในการแข่งขัน RWA จึงชัดเจนยิ่งขึ้น

Securitize กำลังกลายเป็นหนึ่งใน "คำตอบมาตรฐาน" สำหรับโครงสร้างพื้นฐาน RWA

บริษัท Securitize ก่อตั้งขึ้นในเดือนพฤศจิกายนปี 2017 โดย Carlos Domingo และ Jamie Finn โดยมีสำนักงานใหญ่ตั้งอยู่ที่ซานฟรานซิสโก รัฐแคลิฟอร์เนีย บริษัทมุ่งเน้นการใช้เทคโนโลยีบล็อกเชนเพื่อเปลี่ยนสินทรัพย์ทางการเงินแบบดั้งเดิม (เช่น หุ้น กองทุน พันธบัตร และหุ้นเอกชน) ให้เป็นหลักทรัพย์ดิจิทัลที่ถูกต้องตามกฎหมาย

การวางตำแหน่งนี้ส่งผลโดยตรงต่อพันธมิตรและรูปแบบธุรกิจของ Securitize ตัวอย่างที่รู้จักกันดีที่สุดของ Securitize คือ กองทุนตลาดเงิน BUIDL ซึ่งให้บริการด้านการแปลงสินทรัพย์เป็นโทเค็นสำหรับ BlackRock ปัจจุบันกองทุนนี้มีมูลค่ามากกว่า 1.7 พันล้าน ดอลลาร์ ทำให้เป็นกองทุนตลาดเงินที่แปลงเป็นโทเค็น ที่ใหญ่ที่สุด ในตลาด RWA ในปัจจุบัน

นอกจากนี้ Securitize ยังได้ร่วมมือกับสถาบันบริหารสินทรัพย์แบบดั้งเดิมหลายแห่ง รวมถึง Apollo, KKR, Hamilton Lane และ VanEck ข้อมูลอย่างเป็นทางการแสดงให้เห็นว่าสินทรัพย์ที่แปลงเป็นโทเค็นสะสมของบริษัทมีมูลค่าเกิน 3 พันล้าน ดอลลาร์ หาก RWA เริ่มต้นด้วยการมุ่งเน้นไปที่ "ความเป็นไปได้ในเชิงแนวคิด" ธุรกิจของ Securitize ก็ได้เริ่มตรวจสอบ "ความเป็นไปได้ในระดับสถาบัน" แล้ว

การวางตำแหน่งแบบ "เชื่อมโยง" นี้สะท้อนให้เห็นอย่างชัดเจนในโครงสร้างทางการเงินและโครงสร้างผู้ถือหุ้นของ Securitize ด้วยเช่นกัน

ข้อมูลที่เปิดเผยต่อสาธารณะแสดงให้เห็นว่า Securitize ได้ระดมทุนประมาณ 122 ล้านถึง 147 ล้านดอลลาร์ สหรัฐฯ ผ่านการระดมทุนจากภาคเอกชนหลายรอบ นักลงทุนรายแรกๆ ส่วนใหญ่มาจากอุตสาหกรรมคริปโตเอง รวมถึง Coinbase และ Ripple อย่างไรก็ตาม เมื่อเรื่องราวของ RWA ชัดเจนขึ้น โครงสร้างผู้ถือหุ้นก็เปลี่ยนแปลงไปอย่างมาก โดยมีบริษัทการเงินยักษ์ใหญ่แบบดั้งเดิม เช่น Morgan Stanley และ BlackRock เข้ามาร่วมลงทุน ทำให้จำนวนนักลงทุนทั้งหมดเพิ่มขึ้นเป็นกว่า 50 ราย นอกจากนี้ยังได้ถือหุ้นส่วนสำคัญใน ARK Invest ซึ่งเป็นของ Cathie Wood อีกด้วย

กระบวนการเปลี่ยนผ่านจาก "การได้รับการยอมรับภายในชุมชนคริปโต" ไปสู่ "การรับรองจากวอลล์สตรีท" นั้นไม่ใช่เรื่องบังเอิญ แต่เป็นผลลัพธ์ตามธรรมชาติของเส้นทางธุรกิจและการตัดสินใจเชิงสถาบัน

ด้วยเหตุผลดังกล่าว การเข้าสู่ตลาดทุนจึงไม่ใช่เรื่องน่าแปลกใจ

เมื่อวันที่ 28 ตุลาคม Securitize ประกาศว่าจะเข้าจดทะเบียนในตลาดหลักทรัพย์ผ่านการควบรวมกิจการกับบริษัทจัดตั้งขึ้นเพื่อวัตถุประสงค์พิเศษ (SPAC) ชื่อ Cantor Equity Partners II, Inc. คาดว่าธุรกรรมนี้จะทำให้บริษัทมีมูลค่า 1.25 พันล้าน ดอลลาร์ และมีแผนจะซื้อขายภายใต้สัญลักษณ์ SECZ

Cantor Equity Partners II, Inc. (NSDQ: CEPT) เป็นบริษัทในเครือของ Cantor Fitzgerald ซึ่งเป็นบริษัทให้บริการทางการเงินยักษ์ใหญ่ และมี Brandon Lutnick บุตรชายของรัฐมนตรีว่าการกระทรวงพาณิชย์สหรัฐฯ เป็นประธาน ที่น่าสนใจคือ Twenty One ซึ่งเป็นบริษัทสำรอง Bitcoin ที่ใหญ่เป็นอันดับสาม ก็เข้าจดทะเบียนในตลาดหลักทรัพย์ผ่านการควบรวมกิจการกับ SPAC อีกแห่งภายใต้ Cantor Fitzgerald เช่นกัน ซึ่งแสดงให้เห็นถึงการมีส่วนร่วมอย่างต่อเนื่องของกลุ่มนี้ในวงการสกุลเงินดิจิทัล

เพื่อสนับสนุนการจดทะเบียนและการดำเนินงานในตลาดหลักทรัพย์ Securitize จึงได้เสริมสร้างความสามารถด้านการปฏิบัติตามกฎระเบียบและการกำกับดูแล โดยประกาศแต่งตั้ง Jerome Roche อดีตหัวหน้าฝ่ายกฎหมายสินทรัพย์ดิจิทัลของ PayPal เป็นที่ปรึกษาทั่วไป เพื่อเตรียมพร้อมสำหรับการเปิดเผยข้อมูลและการสื่อสารกับหน่วยงานกำกับดูแลในอนาคตบน Nasdaq

บทสรุป

กลับมาที่ Securitize เอง ในฐานะโครงการชั้นนำในภาคส่วน RWA ความคาดหวังเริ่มต้นของตลาดต่อโครงการนี้อาจเป็นเพียงแค่ว่าเมื่อไหร่โครงการจะออกโทเค็น แต่เมื่อพิจารณาจากความคืบหน้าในปัจจุบัน ความคาดหวังนี้อาจเป็นเพียงความคิดที่เกิดขึ้นเป็นประจำในตลาดคริปโตเท่านั้น

ท้ายที่สุดแล้ว Securitize ไม่ได้กลายเป็นเวทีเล่าเรื่องที่หมุนรอบโทเค็น แต่เป็นส่วนหนึ่งของโครงสร้างที่ใหญ่กว่าซึ่งประกอบด้วยตลาดทุนและระบบการกำกับดูแล ทางเลือกนี้เองก็ไม่ใช่เรื่องน่าประหลาดใจ เพราะตั้งแต่เริ่มต้น บทบาทของมันก็ใกล้เคียงกับการเป็นสะพานเชื่อมระหว่าง TradeFi และ DeFi มากกว่า

ในแง่นี้ เส้นทางการพัฒนาของ Securitize อาจสะท้อนถึงการเปลี่ยนแปลงครั้งสำคัญที่เกิดขึ้นกับแนวคิด RWA จากจินตนาการสู่ความเป็นจริง และจากแนวคิดสู่ระบบ ความสำเร็จของเส้นทางนี้ขึ้นอยู่กับไม่เพียงแต่ความเร็วในการขยายตัวของบริษัทเดียวเท่านั้น แต่ยังขึ้นอยู่กับว่าระบบการเงินแบบดั้งเดิมเต็มใจที่จะจัดสรรพื้นที่ที่แท้จริงให้กับ "สินทรัพย์บนบล็อกเชนดั้งเดิม" หรือไม่