ผู้เขียน | @arndxt_xo

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

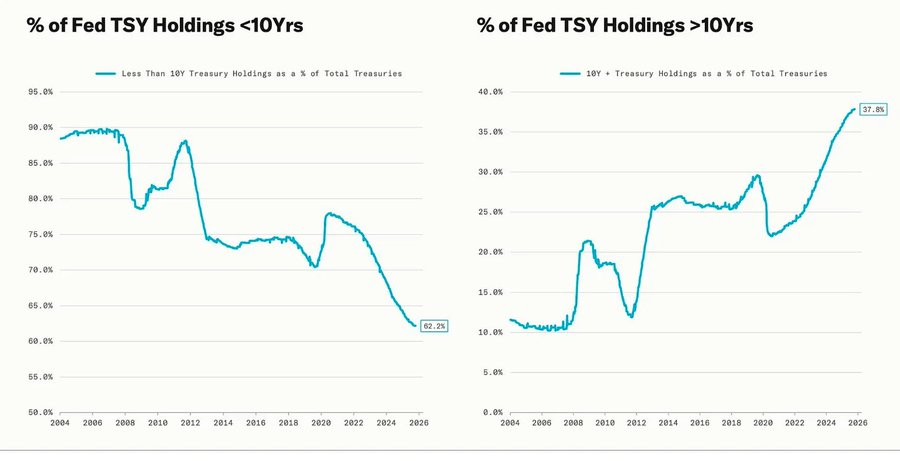

การถอยกลับอย่างรวดเร็วเกิดขึ้นพร้อมๆ กับรอบการผ่อนคลายเชิงปริมาณ (QE) ซึ่งเป็นช่วงที่ธนาคารกลางสหรัฐฯ ขยายระยะเวลาการถือครองสินทรัพย์โดยตั้งใจเพื่อกดอัตราผลตอบแทนระยะยาว (การดำเนินการนี้เรียกว่า "Operation Twist" และ QE2/QE3)

อุปมาอุปไมยของพาวเวลล์ที่ว่า "ขับรถฝ่าหมอก" ไม่ได้จำกัดอยู่แค่ธนาคารกลางสหรัฐฯ อีกต่อไป แต่กลับกลายเป็นภาพสะท้อนของเศรษฐกิจโลกในปัจจุบัน ทั้งผู้กำหนดนโยบาย ภาคธุรกิจ และนักลงทุน ต่างกำลังคลำทางเพื่อก้าวไปข้างหน้าในสภาพแวดล้อมที่ขาดวิสัยทัศน์ที่ชัดเจน และทำได้เพียงอาศัยปฏิกิริยาตอบสนองด้านสภาพคล่องและกลไกจูงใจระยะสั้นเท่านั้น

กรอบนโยบายใหม่มีลักษณะเด่น 3 ประการ ได้แก่ ทัศนวิสัยที่จำกัด ความเชื่อมั่นที่เปราะบาง และการบิดเบือนที่เกิดจากสภาพคล่อง

“การปรับลดอัตราดอกเบี้ยอย่างแข็งกร้าว” ของธนาคารกลางสหรัฐฯ

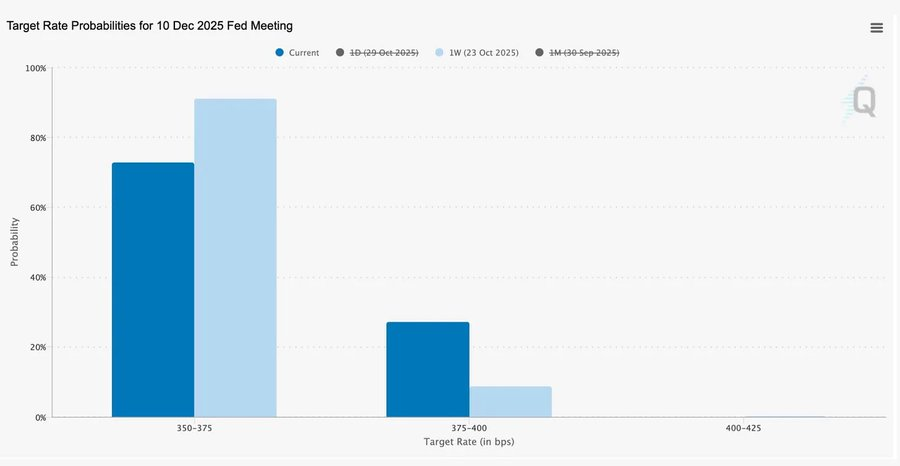

การปรับลดอัตราดอกเบี้ย "การจัดการความเสี่ยง" 25 จุดพื้นฐานนี้ ซึ่งจะลดช่วงอัตราดอกเบี้ยลงเหลือ 3.75%–4.00% นั้น ไม่ใช่สัญญาณของการผ่อนคลายนโยบายการเงิน แต่เป็นการ "รักษาทางเลือก" ไว้มากกว่า

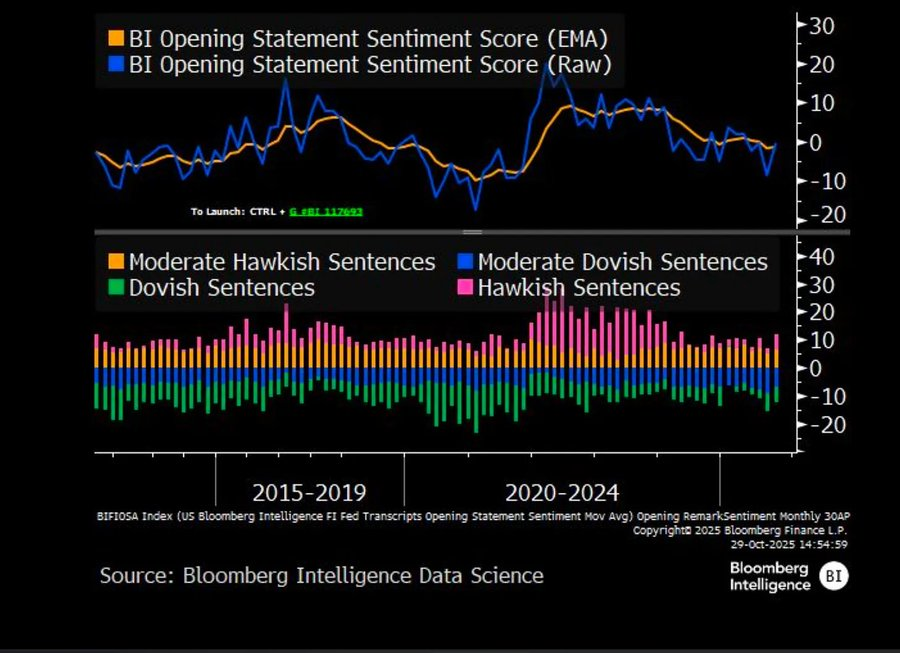

ด้วยความเห็นที่ขัดแย้งกันอย่างสิ้นเชิงสองประการ พาวเวลล์ได้ส่งสัญญาณที่ชัดเจนไปยังตลาดว่า " ช้าลงหน่อย—การมองเห็นหายไปแล้ว "

เนื่องจากช่องว่างข้อมูลที่เกิดจากการปิดทำการของรัฐบาล ธนาคารกลางสหรัฐฯ จึงดำเนินงานแบบ “ไร้ทิศทาง” คำใบ้ของพาวเวลล์ต่อนักลงทุนนั้นชัดเจนมาก ว่าอัตราดอกเบี้ยจะประกาศในเดือนธันวาคมหรือไม่นั้นยังไม่แน่นอน ความคาดหวังต่อการลดอัตราดอกเบี้ยลดลงอย่างรวดเร็ว เส้นอัตราผลตอบแทนระยะสั้นราบเรียบลง และตลาดกำลังปรับตัวจากความระมัดระวังแบบ “ขับเคลื่อนด้วยข้อมูล” ไปสู่ “ขาดข้อมูล”

2025: เกมล่าชีวิตแห่งสภาพคล่อง

การแทรกแซงซ้ำแล้วซ้ำเล่าของธนาคารกลางได้หล่อหลอมพฤติกรรมการเก็งกำไรให้เป็นสถาบัน ปัจจุบัน ประสิทธิภาพของสินทรัพย์ไม่ได้ถูกกำหนดโดยผลิตภาพ แต่ถูกกำหนดโดยสภาพคล่อง ซึ่งเป็นโครงสร้างที่นำไปสู่การประเมินมูลค่าที่เพิ่มขึ้นอย่างต่อเนื่อง ขณะที่สินเชื่อต่อเศรษฐกิจที่แท้จริงกลับอ่อนตัวลง

การอภิปรายได้ขยายไปสู่การตรวจสอบที่จริงจังของระบบการเงินในปัจจุบัน ได้แก่ การรวมอำนาจแบบเฉื่อย การสะท้อนกลับของอัลกอริทึม และความคลั่งไคล้ในตัวเลือกการขายปลีก

- กองทุนแบบ Passive และกลยุทธ์เชิงปริมาณมีอิทธิพลเหนือสภาพคล่อง และ ความผันผวนจะถูกกำหนดโดยขนาดของตำแหน่งมากกว่าปัจจัยพื้นฐาน

- การซื้อออปชั่นซื้อของนักลงทุนรายย่อยและการบีบแกมมาใน "ภาคส่วนมีม" สร้างแรงกระตุ้นราคาสังเคราะห์ ในขณะที่กองทุนสถาบันแห่กันไปที่กลุ่มผู้นำตลาดที่แคบลงเรื่อยๆ

- พิธีกรเรียกปรากฏการณ์นี้ว่า "เวอร์ชันการเงินของเกมล่าชีวิต" ซึ่งเป็นระบบที่ถูกกำหนดโดยความไม่เท่าเทียมกันทางโครงสร้างและการสะท้อนกลับของนโยบายที่บังคับให้นักลงทุนรายย่อยต้องมุ่งไปสู่การเอาตัวรอดแบบเก็งกำไร

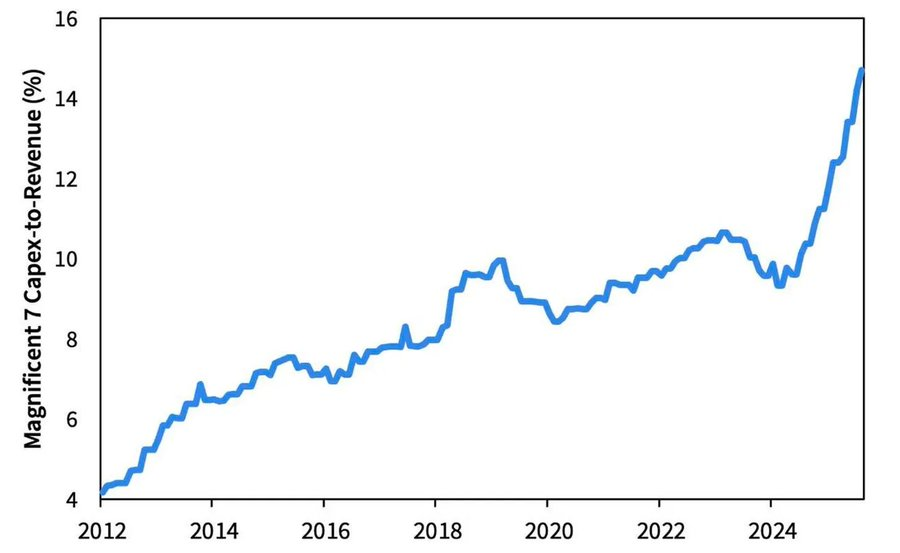

แนวโน้มปี 2026: การเติบโตอย่างรวดเร็วและความกังวลที่ซ่อนเร้นเกี่ยวกับการใช้จ่ายด้านทุน

คลื่นการลงทุนใน AI กำลังผลักดันให้ "บริษัทเทคโนโลยีขนาดใหญ่" เข้าสู่ช่วงอุตสาหกรรมหลังวัฏจักร ซึ่งในปัจจุบันขับเคลื่อนโดยสภาพคล่อง แต่เผชิญกับความเสี่ยงที่อ่อนไหวต่อการกู้ยืมในอนาคต

กำไรขององค์กรยังคงน่าประทับใจ แต่ตรรกะพื้นฐานกำลังเปลี่ยนไป: "เครื่องจักรทำเงินที่ใช้สินทรัพย์น้อย" ในอดีตกำลังเปลี่ยนมาเป็นผู้เล่นโครงสร้างพื้นฐานที่ใช้เงินทุนเข้มข้น

- การขยายตัวของ AI และศูนย์ข้อมูลในช่วงแรกนั้นอาศัยกระแสเงินสด แต่ปัจจุบันได้หันมาใช้ การระดมทุนด้วยหนี้เป็นประวัติการณ์ เช่น พันธบัตรมูลค่า 25,000 ล้านดอลลาร์ของ Meta ที่ได้รับการจองเกิน

- การเปลี่ยนแปลงนี้หมายถึงแรงกดดันต่ออัตรากำไร ค่าเสื่อมราคาที่เพิ่มขึ้น และความเสี่ยงในการรีไฟแนนซ์ที่เพิ่มมากขึ้น ซึ่งเป็นการวางรากฐานสำหรับการพลิกกลับในรอบสินเชื่อถัดไป

ความคิดเห็นเชิงโครงสร้าง: ความเชื่อมั่น การกระจาย และวงจรนโยบาย

จากโทนเสียงที่ระมัดระวังของพาวเวลล์ไปจนถึงการไตร่ตรองครั้งสุดท้ายของเขา มีธีมที่ชัดเจนตลอดทั้งเรื่อง: การรวมอำนาจไว้ที่ศูนย์กลางและการสูญเสียความไว้วางใจ

การช่วยเหลือทางการเงินเกือบทุกนโยบายได้เสริมกำลังให้กับผู้เข้าร่วมตลาดรายใหญ่ที่สุด ส่งผลให้ความมั่งคั่งกระจุกตัวมากขึ้น และทำให้ความสมบูรณ์ของตลาดอ่อนแอลงอย่างต่อเนื่อง การดำเนินงานที่ประสานกันของธนาคารกลางสหรัฐฯ และกระทรวงการคลัง ซึ่งเปลี่ยนจากมาตรการคุมเข้มเชิงปริมาณ (QT) ไปสู่การซื้อตั๋วเงินคลังระยะสั้น (Bills) ได้ทำให้แนวโน้มนี้รุนแรงขึ้น กล่าวคือ มีสภาพคล่องมากมายที่จุดสูงสุดของพีระมิด ขณะที่ครัวเรือนทั่วไปกำลังจมอยู่กับภาระค่าจ้างที่หยุดนิ่งและหนี้สินที่พุ่งสูงขึ้น

ความเสี่ยงด้านเศรษฐกิจมหภาคที่สำคัญที่สุดในปัจจุบันไม่ใช่ภาวะเงินเฟ้ออีกต่อไป แต่เป็น ความเหนื่อยล้าของสถาบัน แม้ตลาดจะดูรุ่งเรืองแต่ภายนอก แต่ความเชื่อมั่นใน "ความยุติธรรมและความโปร่งใส" กำลังถูกกัดกร่อนลง นี่คือจุดอ่อนเชิงระบบที่แท้จริงของทศวรรษ 2020

รายงานมหภาครายสัปดาห์ | อัปเดต 2 พฤศจิกายน 2568

ฉบับนี้ครอบคลุมถึงสิ่งต่อไปนี้:

- เหตุการณ์เศรษฐกิจมหภาคในสัปดาห์นี้

- ดัชนีความนิยมของ Bitcoin

- ภาพรวมตลาด

- ตัวชี้วัดเศรษฐกิจที่สำคัญ

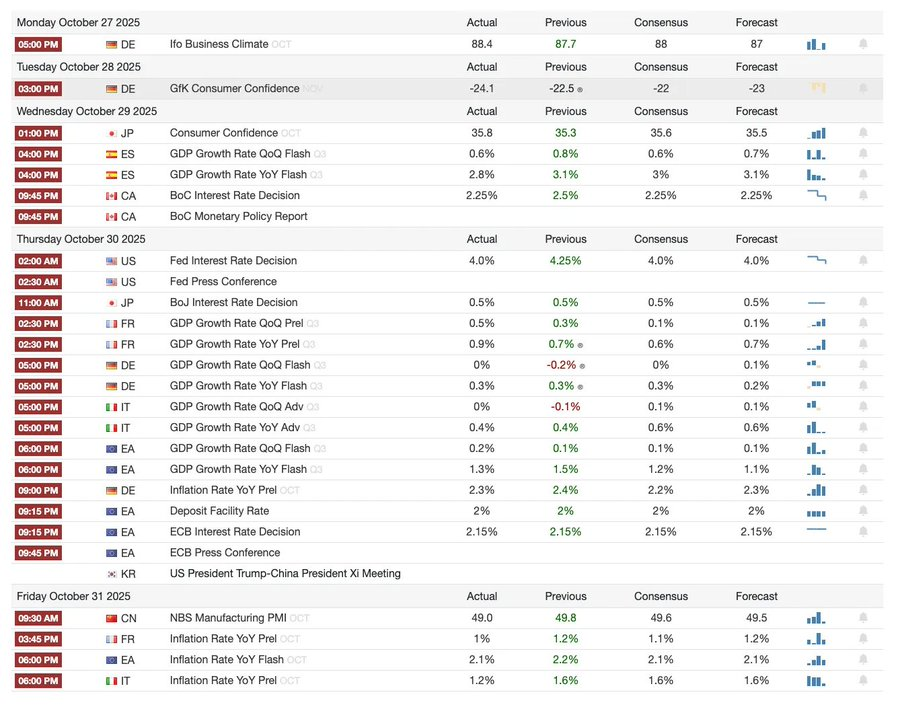

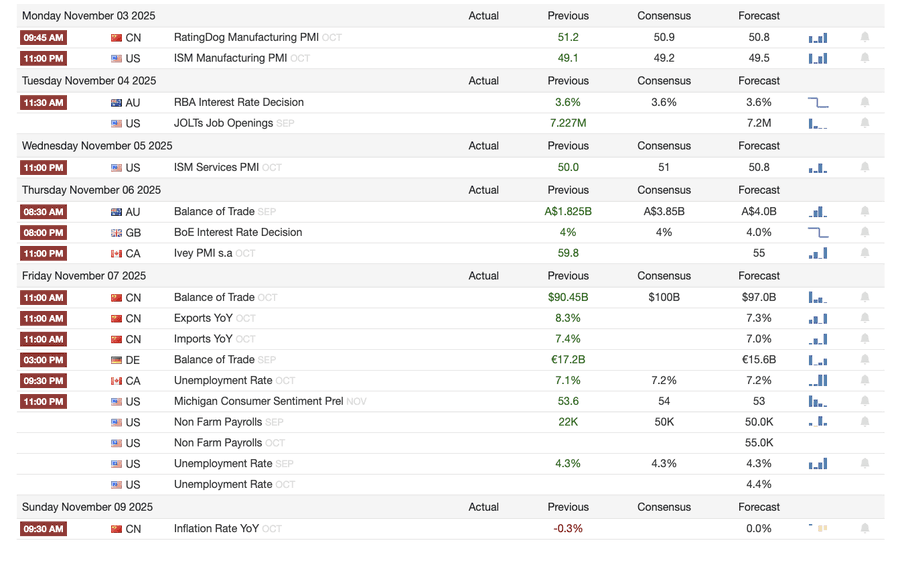

เหตุการณ์เศรษฐกิจมหภาคในสัปดาห์นี้

สัปดาห์ที่แล้ว

สัปดาห์หน้า

ดัชนีความนิยมของ Bitcoin

เหตุการณ์ทางการตลาดและพลวัตของสถาบัน

- Mt. Gox ได้ขยายระยะเวลาการชำระคืนไปจนถึงปี 2026 โดยยังคงมี Bitcoin มูลค่าราว 4 พันล้านดอลลาร์ ที่ถูกอายัดอยู่

- กองทุน ETF Bitwise Solana ทำลายสถิติด้วยการบริหารจัดการมูลค่า 338.9 ล้านดอลลาร์ในสัปดาห์แรก แม้ว่าสำนักงาน ก.ล.ต. สหรัฐฯ จะยังคงไม่มีความเห็นเกี่ยวกับการอนุมัติก็ตาม

- ConsenSys วางแผนที่จะเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ในปี 2569 โดยมีผู้รับประกันการจำหน่ายหลักทรัพย์ ได้แก่ JPMorgan Chase และ Goldman Sachs และมีเป้าหมายการประเมินมูลค่าที่ 7 พันล้านดอลลาร์

- Trump Media Group เปิดตัว Truth Predict ตลาดการทำนายผลแห่งแรกที่สร้างขึ้นโดยความร่วมมือระหว่างแพลตฟอร์มโซเชียลมีเดียและ Crypto.com

การยกระดับโครงสร้างพื้นฐานทางการเงินและการชำระเงิน

- Mastercard กำลังเข้าซื้อกิจการ Zerohash ซึ่งเป็นบริษัทสตาร์ทอัพด้านโครงสร้างพื้นฐานด้านคริปโตด้วยมูลค่าสูงถึง 2 พันล้านดอลลาร์

- Western Union วางแผนที่จะเปิดตัว stablecoin USDPT บน Solana ในปี 2026 และได้จดทะเบียนเครื่องหมายการค้า WUUSD แล้ว

- Citibank และ Coinbase ร่วมมือกันเปิดตัวเครือข่ายการชำระเงิน stablecoin ตลอด 24 ชั่วโมงทุกวันในระดับสถาบัน

- Circle เปิดตัวเครือข่าย Arc เบต้า ซึ่งดึงดูดสถาบันต่างๆ มากกว่า 100 แห่ง รวมถึง BlackRock และ Visa

การขยายระบบนิเวศและแพลตฟอร์ม

- MetaMask ได้เปิดตัวบัญชีหลายเครือข่ายที่รองรับ EVM และ Solana และจะเพิ่มการรองรับ Bitcoin ในเร็วๆ นี้

พลวัตระดับโลกและระดับภูมิภาค

- คีร์กีซสถานที่เปิดตัว stablecoin ที่ได้รับการสนับสนุนโดย BNB ในขณะเดียวกัน ทรัมป์ก็ได้อภัยโทษให้กับ CZ ซึ่งช่วยเปิดทางให้ Binance กลับเข้าสู่ตลาดสหรัฐฯ อีกครั้ง

- กองทุน ETF Spot SOL ของสหรัฐฯ (ไม่รวมเงินทุนเริ่มต้น) มีเงินไหลเข้า 199.2 ล้านดอลลาร์

- ญี่ปุ่นได้เปิดตัว JPYC ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพของเงินเยนที่ปฏิบัติตามข้อกำหนดอย่างเต็มรูปแบบ โดยมีเป้าหมายขนาดการออกที่ 650,000-700,000 ล้านดอลลาร์ภายในปี 2028

- Ant Group ได้จดทะเบียนเครื่องหมายการค้า "ANTCOIN" แล้ว และกลับสู่ตลาด stablecoin ของฮ่องกงอย่างเงียบๆ

- การหยุดชะงักของบริการคลาวด์ AWS และ Microsoft ทำให้เกิดความโกลาหลในตลาด โดยมีบัญชีที่ขัดแย้งกันจากทั้งสองฝ่าย

- บล็อคเชน Kinexys ของ JPMorgan ได้ทำธุรกรรมโทเค็นครั้งแรกสำหรับกองทุนไพรเวทอิควิตี้สำเร็จแล้ว ส่งผลให้สถาบันนำไปใช้มากขึ้น

- Tether กลายเป็นหนึ่งในผู้ถือพันธบัตรกระทรวงการคลังสหรัฐฯ รายใหญ่ โดยถือครองมูลค่า 135,000 ล้านดอลลาร์ และผลตอบแทนรายปีเกิน 10,000 ล้านดอลลาร์

- Metaplanet ได้เปิดตัวโครงการซื้อหุ้นคืนเพื่อแก้ไขปัญหาสินทรัพย์สุทธิที่ลดลง

- กิจกรรมการซื้อขายสินทรัพย์ที่เป็นส่วนตัวกำลังเพิ่มขึ้น โดยราคา ZEC ทะลุระดับสูงสุดในปี 2021 แต่กำไรในสัปดาห์นี้ยังคงตามหลัง DASH

- Sharplink ได้นำ ETH มูลค่า 200 ล้านดอลลาร์ไปใช้งานบน Linea เพื่อรับผลตอบแทนจาก DeFi

- เนื่องจากการพนันกีฬากลายเป็นภาคส่วนที่ร้อนแรง Polymarket จึงวางแผนที่จะเปิดตัวผลิตภัณฑ์อย่างเป็นทางการในสหรัฐอเมริกาในช่วงปลายเดือนพฤศจิกายน

- Securitize ประกาศว่าบริษัทจะเปิดตัวสู่สาธารณะด้วยการควบรวมกิจการ SPAC มูลค่า 1.25 พันล้านดอลลาร์

- วีซ่าเพิ่มการรองรับการชำระเงินโดยใช้ stablecoin สี่รายการและบล็อคเชนสี่รายการ

- 21Shares ได้ยื่นขอ ETF Hyperliquid เพื่อนำกองทุน crypto เข้าสู่ตลาดเพิ่มมากขึ้น

- KRWQ ได้กลายเป็น stablecoin วอนเกาหลีตัวแรกที่ออกบนบล็อคเชน Base

ภาพรวมตลาด

เศรษฐกิจโลกกำลังเปลี่ยนผ่านจากความเสี่ยงด้านเงินเฟ้อไปสู่ความเสี่ยงด้านความเชื่อมั่น เสถียรภาพในอนาคตจะขึ้นอยู่กับความชัดเจนของนโยบายมากกว่าสภาพคล่อง

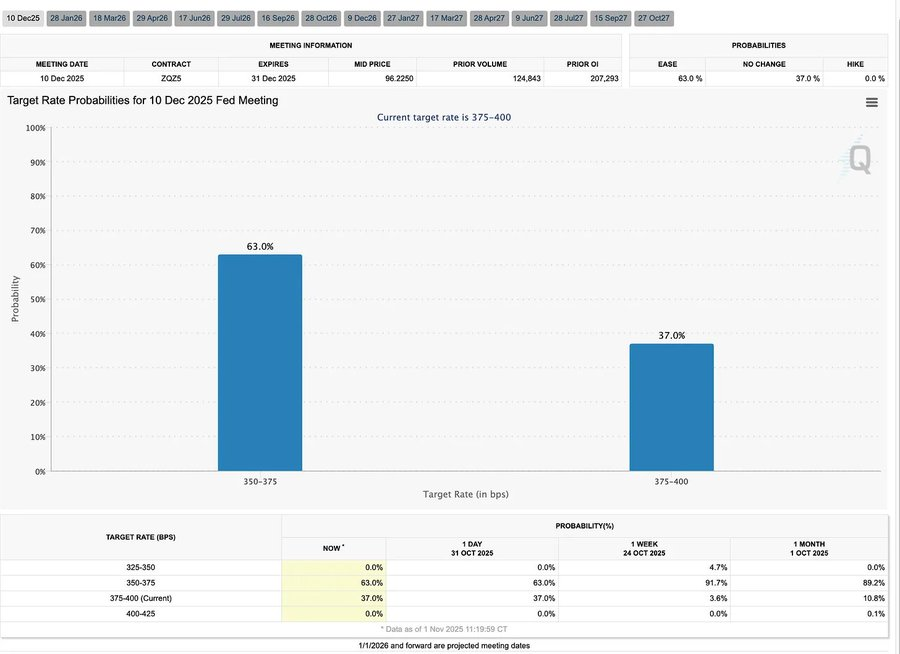

นโยบายการเงินโลกกำลังเข้าสู่ช่วงที่ มองเห็นไม่ชัดเจน ในสหรัฐอเมริกา คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ได้ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน เหลือ 3.75-4.00% ซึ่งเผยให้เห็นถึงความขัดแย้งภายในที่ทวีความรุนแรงขึ้น พาวเวลล์กล่าวเป็นนัยว่าการผ่อนคลายนโยบายเพิ่มเติมนั้น "ยังไม่แน่นอน" การปิดหน่วยงานรัฐบาลที่ดำเนินอยู่ทำให้ผู้กำหนดนโยบายไม่สามารถเข้าถึงข้อมูลสำคัญได้ ส่งผลให้ความเสี่ยงในการคำนวณนโยบายผิดพลาดยิ่งทวีความรุนแรงขึ้น ความเชื่อมั่นของผู้บริโภคที่อ่อนแอและภาวะชะลอตัวของตลาดที่อยู่อาศัย บ่งชี้ว่าความเชื่อมั่นของตลาด มากกว่ามาตรการกระตุ้นเศรษฐกิจ กำลังมีอิทธิพลต่อแนวโน้ม "การลงจอดอย่างนุ่มนวล" ของเศรษฐกิจ

ในกลุ่มประเทศ G10 ได้แก่ ธนาคารกลางแคนาดาได้ปรับลดอัตราดอกเบี้ยครั้งสุดท้าย ธนาคารกลางยุโรปคงอัตราดอกเบี้ยไว้ที่ 2.00% และธนาคารกลางญี่ปุ่นได้ชะลอการดำเนินนโยบายอย่างระมัดระวัง ความท้าทายร่วมกันที่ทุกฝ่ายต้องเผชิญคือการจำกัดการเติบโตทางเศรษฐกิจท่ามกลางภาวะเงินเฟ้อภาคบริการที่ยังคงสูง ขณะเดียวกัน ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของจีนกลับเข้าสู่ภาวะหดตัว ซึ่งบ่งชี้ถึงการฟื้นตัวที่อ่อนแอ อุปสงค์ภาคเอกชนที่ซบเซา และสัญญาณของความอ่อนล้าของนโยบาย

ประกอบกับความเสี่ยงทางการเมือง การปิดหน่วยงานรัฐบาลสหรัฐฯ คุกคามการดำเนินงานตามปกติของโครงการสวัสดิการสังคม และอาจทำให้การเผยแพร่ข้อมูลสำคัญล่าช้าออกไป ส่งผลให้ความเชื่อมั่นในธรรมาภิบาลการคลังลดลง ตลาดพันธบัตรเริ่มปรับตัวรับกับความคาดหวังที่ว่าอัตราผลตอบแทนจะลดลงและการเติบโตทางเศรษฐกิจจะชะลอตัวลง แต่ความเสี่ยงที่แท้จริงอยู่ที่การล่มสลายของกลไกการตอบรับจากสถาบันต่างๆ ซึ่งได้แก่ ความล่าช้าของข้อมูล ความลังเลในการกำหนดนโยบาย และความเชื่อมั่นของสาธารณชนที่ลดลง ซึ่งท้ายที่สุดจะนำไปสู่วิกฤต

ตัวชี้วัดเศรษฐกิจที่สำคัญ

อัตราเงินเฟ้อสหรัฐฯ: การฟื้นตัวปานกลาง เส้นทางชัดเจนยิ่งขึ้น

การฟื้นตัวของอัตราเงินเฟ้อส่วนใหญ่ขับเคลื่อนโดยอุปทาน มากกว่าอุปสงค์ แรงกดดันหลักยังคงอยู่ภายใต้การควบคุม และโมเมนตัมการจ้างงานที่อ่อนตัวลงทำให้ธนาคารกลางสหรัฐฯ มีโอกาสที่จะปรับลดอัตราดอกเบี้ยต่อไปโดยไม่กระตุ้นให้อัตราเงินเฟ้อฟื้นตัว

- อัตราเงินเฟ้อเดือนกันยายนอยู่ที่ 3.0% เมื่อเทียบเป็นรายปีและ 0.3% เมื่อเทียบเป็นรายเดือน ซึ่งถือเป็นอัตราที่เร็วที่สุดนับตั้งแต่เดือนมกราคมปีนี้ แต่ยังคงต่ำกว่าที่คาดการณ์ไว้ ซึ่งตอกย้ำให้เห็นถึงกระแส "การลงจอดอย่างนุ่มนวล"

- ดัชนี CPI พื้นฐาน ซึ่งไม่รวมอาหารและพลังงาน เพิ่มขึ้น 3.0% เมื่อเทียบเป็นรายปี และ 0.2% เมื่อเทียบเป็นรายเดือน บ่งชี้ฐานราคาที่คงที่

- ราคาอาหารเพิ่มขึ้น 2.7% โดยราคาเนื้อสัตว์เพิ่มขึ้น 8.5% ได้รับผลกระทบจากการขาดแคลนแรงงานภาคเกษตรอันเนื่องมาจากข้อจำกัดด้านการย้ายถิ่นฐาน

- ค่าสาธารณูปโภคเพิ่มขึ้นอย่างมีนัยสำคัญ โดยราคาไฟฟ้าเพิ่มขึ้น 5.1% และก๊าซธรรมชาติเพิ่มขึ้น 11.7% ซึ่งส่วนใหญ่ขับเคลื่อนโดยการใช้พลังงานในศูนย์ข้อมูล AI ซึ่งเป็นแรงกระตุ้นใหม่ของภาวะเงินเฟ้อ

- อัตราเงินเฟ้อภาคบริการลดลงเหลือ 3.6% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2564 แสดงให้เห็นว่าตลาดแรงงานที่ซบเซากำลังบรรเทาแรงกดดันด้านค่าจ้าง

- ตลาดตอบสนองเชิงบวก โดยหุ้นปรับตัวสูงขึ้น สัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยตอกย้ำความคาดหวังในการลดอัตราดอกเบี้ย และผลตอบแทนพันธบัตรโดยทั่วไปยังคงที่

ข้อมูลประชากรของสหรัฐอเมริกา: จุดเปลี่ยนสำคัญ

เมื่อการย้ายถิ่นฐานสุทธิกลายเป็นลบ การเติบโตทางเศรษฐกิจ อุปทานแรงงาน และศักยภาพด้านนวัตกรรม ล้วนเผชิญกับความท้าทาย

สหรัฐอเมริกาอาจกำลังเผชิญกับ การลดลงของจำนวนประชากรเป็นครั้งแรกในรอบศตวรรษ แม้ว่าจำนวนการเกิดยังคงมีมากกว่าจำนวนผู้เสียชีวิต แต่อัตราการอพยพเข้าสุทธิที่ติดลบกลับชดเชยกับจำนวนประชากรที่คาดการณ์ไว้ว่าจะเพิ่มขึ้น 3 ล้านคนภายในปี 2024 สหรัฐอเมริกากำลังเผชิญกับการเปลี่ยนแปลงทางประชากรศาสตร์ ไม่ใช่เพราะอัตราการเกิดที่ลดลง แต่เป็นเพราะอัตราการอพยพเข้าเมืองที่ลดลงอย่างรวดเร็วจากนโยบาย ผลกระทบในระยะสั้น ได้แก่ การขาดแคลนแรงงานและค่าแรงที่สูงขึ้น ขณะที่ความเสี่ยงในระยะยาวมุ่งเน้นไปที่แรงกดดันทางการคลังและการชะลอตัวของนวัตกรรม หากแนวโน้มนี้ไม่สามารถพลิกกลับได้ สหรัฐอเมริกาอาจเดินตามรอยเท้าของญี่ปุ่นในเรื่องประชากรสูงอายุ ซึ่งได้แก่ การเติบโตทางเศรษฐกิจที่ช้าลง ต้นทุนที่สูงขึ้น และความท้าทายด้านประสิทธิภาพเชิงโครงสร้าง

ตามการคาดการณ์ของ AEI การย้ายถิ่นฐานสุทธิจะอยู่ที่ -525,000 คนในปี 2568 ซึ่งถือเป็นครั้งแรกในประวัติศาสตร์ยุคใหม่ที่ตัวเลขดังกล่าวติดลบ

- ข้อมูลจากศูนย์วิจัย Pew ระบุว่า จำนวนคนต่างชาติจะลดลง 1.5 ล้านคนในช่วงครึ่งปีแรกของปี 2568 ซึ่งสาเหตุหลักมาจากการเนรเทศและการออกเดินทางโดยสมัครใจ

- เนื่องจากการเติบโตของแรงงานหยุดชะงัก อุตสาหกรรมต่างๆ เช่น เกษตรกรรม ก่อสร้าง และการดูแลสุขภาพ จึงต้องเผชิญกับปัญหาการขาดแคลนและแรงกดดันด้านค่าจ้างอย่างมาก

- ชาวอเมริกันรุ่นใหม่ 28% เป็นผู้อพยพหรือบุตรของผู้อพยพ หากอัตราการอพยพลดลงเหลือศูนย์ ประชากรอายุต่ำกว่า 18 ปีอาจลดลง 14% ภายในปี 2035 ส่งผลให้ภาระด้านเงินบำนาญและการดูแลสุขภาพรุนแรงขึ้น

- แพทย์ 27% และผู้ช่วยพยาบาล 22% เป็นผู้อพยพ หากอุปทานลดลง ระบบอัตโนมัติและหุ่นยนต์ในอุตสาหกรรมการดูแลสุขภาพอาจเร่งตัวขึ้น

- ความเสี่ยงด้านนวัตกรรม: ผู้อพยพมีส่วนสนับสนุนรางวัลโนเบลถึง 38% และบริษัทสตาร์ทอัพมูลค่าพันล้านดอลลาร์ราว 50% หากแนวโน้มนี้กลับตาลปัตร กลไกนวัตกรรมของสหรัฐฯ จะได้รับความเสียหาย

การส่งออกของญี่ปุ่นฟื้นตัว: ฟื้นตัวภายใต้ร่มเงาของภาษีศุลกากร

แม้จะถูกฉุดรั้งจากมาตรการภาษีของสหรัฐฯ แต่การส่งออกของญี่ปุ่นกลับฟื้นตัว การส่งออกเดือนกันยายนเพิ่มขึ้น 4.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นการเติบโตเชิงบวกครั้งแรกนับตั้งแต่เดือนเมษายน โดยได้รับแรงหนุนหลักจาก การฟื้นตัวของอุปสงค์ในเอเชียและยุโรป

หลังจากหดตัวมาหลายเดือน การส่งออกของญี่ปุ่นกลับฟื้นตัว โดยเพิ่มขึ้น 4.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกันยายน ซึ่งเป็นการเพิ่มขึ้นมากที่สุดนับตั้งแต่เดือนมีนาคม การฟื้นตัวครั้งนี้ชี้ให้เห็นว่าแม้จะมีความขัดแย้งทางการค้าครั้งใหม่กับสหรัฐอเมริกา แต่อุปสงค์ในภูมิภาคยังคงแข็งแกร่ง และห่วงโซ่อุปทานก็มีการปรับตัวตามไปด้วย

ผลการดำเนินงานด้านการค้าของญี่ปุ่นบ่งชี้ว่าอุปสงค์จากต่างประเทศในเอเชียและยุโรปเริ่มทรงตัว แม้ว่าสหรัฐฯ จะจัดเก็บภาษีนำเข้ารถยนต์ (สินค้าส่งออกหลัก) ก็ตาม การนำเข้าที่ฟื้นตัวบ่งชี้ถึงการฟื้นตัวเล็กน้อยของอุปสงค์ภายในประเทศ ซึ่งได้รับแรงหนุนจากค่าเงินเยนที่อ่อนค่าลงและวัฏจักรการกักตุนสินค้า

โอกาส:

- คาดว่าการส่งออกจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยได้รับแรงหนุนจากการฟื้นตัวของห่วงโซ่อุปทานภายในเอเชียและราคาพลังงาน

- การค้าคุ้มครองอย่างต่อเนื่องในสหรัฐฯ ยังคงเป็นอุปสรรคสำคัญต่อการรักษาโมเมนตัมการส่งออกในปี 2569

การอ่านที่เกี่ยวข้อง: " เหตุใดการผ่อนคลายเชิงปริมาณที่กำลังจะเกิดขึ้นจึงเป็นเครื่องสร้างฟองสบู่? "

- 核心观点:政策不确定性加剧市场流动性依赖。

- 关键要素:

- 美联储鹰派降息25基点。

- 政府停摆致经济数据缺失。

- 被动资金主导资产估值膨胀。

- 市场影响:加剧投机行为与结构性风险。

- 时效性标注:中期影响