กระแสบูมของบริษัทคริปโตกำลังจะมาถึง จะเล่นหุ้นแบบ on-chain Pre-IPO อย่างไรดี?

- 核心观点:链上Pre-IPO交易兴起,打破私募股权市场壁垒。

- 关键要素:

- Robinhood推出未上市公司代币交易遭OpenAI反对。

- 私募市场价值创造是公共股市的三倍,但散户难参与。

- Ventuals、Earlybird等项目探索链上Pre-IPO衍生品交易。

- 市场影响:为散户提供高成长标的投资机会。

- 时效性标注:中期影响。

ในเดือนมิถุนายนปีนี้ Robinhood บริษัทนายหน้าซื้อขายหลักทรัพย์ออนไลน์ยักษ์ใหญ่ได้เปิดตัวบริการใหม่สำหรับผู้ใช้ในยุโรป โดยนำเสนอโอกาสในการซื้อขาย "โทเคนหุ้น" ของบริษัทเอกชนชั้นนำอย่าง OpenAI และ SpaceX Robinhood ยังแจกโทเคน OpenAI และ SpaceX จำนวนเล็กน้อยให้กับผู้ใช้ใหม่ที่มีคุณสมบัติเหมาะสม เพื่อดึงดูดผู้ใช้รายใหม่

อย่างไรก็ตาม OpenAI คัดค้านการเคลื่อนไหวนี้ทันที โดย OpenAI ได้ชี้แจงอย่างเป็นทางการบน X ว่า "โทเค็น OpenAI เหล่านี้ไม่ได้แสดงถึงหุ้นของ OpenAI และเราไม่ได้เป็นพันธมิตรกับ Robinhood" อีลอน มัสก์ไม่ได้แสดงความคิดเห็นโดยตรงเกี่ยวกับโทเค็นของ Robinhood ในโพสต์นี้ แต่เขาได้รีทวีตข้อความของ OpenAI พร้อมกล่าวประชดประชันว่า "'หุ้น' ของคุณเป็นของปลอม" คำพูดติดตลกนี้ไม่เพียงแต่เป็นการเยาะเย้ยการดำเนินงานด้านทุนของ OpenAI หลังจากที่กลายเป็นองค์กรแสวงหาผลกำไรเท่านั้น แต่ยังชี้ให้เห็นทางอ้อมถึงการต่อต้านอย่างหนักของบริษัทเอกชนที่ไม่ยอมให้สูญเสีย "อำนาจกำหนดราคา" เหนือหุ้นดังกล่าว

แม้จะมีข้อกังขา แต่ความพยายามของโบรกเกอร์แบบดั้งเดิมก็สะท้อนให้เห็นถึงความสนใจอย่างมากของตลาดในการซื้อขายสินทรัพย์ก่อน IPO แบบ on-chain เหตุผลนั้นง่ายมาก นั่นคือ เงินปันผลจำนวนมหาศาลจากตลาดหลักทรัพย์หลักถูกสถาบันและบุคคลที่มีสินทรัพย์สุทธิสูงจำนวนน้อยครอบครองมานานแล้ว ส่งผลให้มูลค่าของบริษัทชั้นนำหลายแห่งเพิ่มขึ้นอย่างมากเมื่อ IPO (หรือการเข้าซื้อกิจการ) ยกตัวอย่างเช่น บริษัทซอฟต์แวร์ออกแบบ Figma หลังจากที่ไม่สามารถเข้าซื้อกิจการกับ Adobe ได้สำเร็จเนื่องจากข้อกังวลด้านการต่อต้านการผูกขาด ได้เข้าจดทะเบียนในตลาดหลักทรัพย์อย่างอิสระในปี 2568 ที่ราคา IPO 33 ดอลลาร์ต่อหุ้น ราคาหุ้นพุ่งสูงถึง 115.50 ดอลลาร์ในวันแรกของการซื้อขาย เพิ่มขึ้น 250% ราคานี้คิดเป็นมูลค่าตลาดเกือบ 6.8 หมื่นล้านดอลลาร์ ซึ่งสูงกว่ามูลค่า 2 หมื่นล้านดอลลาร์ที่ Adobe เคยเจรจากับบริษัทไว้ก่อนหน้านี้มาก อีกตัวอย่างหนึ่งคือ Bullish ซึ่งเป็นตลาดซื้อขายคริปโตที่เพิ่งเข้าจดทะเบียนในตลาดหลักทรัพย์ ซึ่งราคาหุ้นพุ่งขึ้น 290% เมื่อเปิดตลาด

กรณีศึกษาเหล่านี้แสดงให้เห็นว่าการลงทุนในบริษัทเหล่านี้ก่อนเข้าจดทะเบียนในตลาดหลักทรัพย์สามารถสร้างผลตอบแทนได้หลายเท่า หรืออาจสูงกว่าหลายสิบเท่า อย่างไรก็ตาม โดยทั่วไปแล้ว การเข้าร่วมในโอกาสดังกล่าวเป็นเรื่องยากและซับซ้อนสำหรับนักลงทุนทั่วไป จุดเด่นของแนวคิดก่อนการเสนอขายหุ้น IPO แบบออนเชนอยู่ที่การเปิดโอกาสให้นักลงทุนรายย่อยได้แบ่งปันเงินปันผลมูลค่าเพิ่มของบริษัทดาวเด่นในอนาคตผ่านบล็อกเชน

ขนาดและอุปสรรคของตลาดหุ้นเอกชน

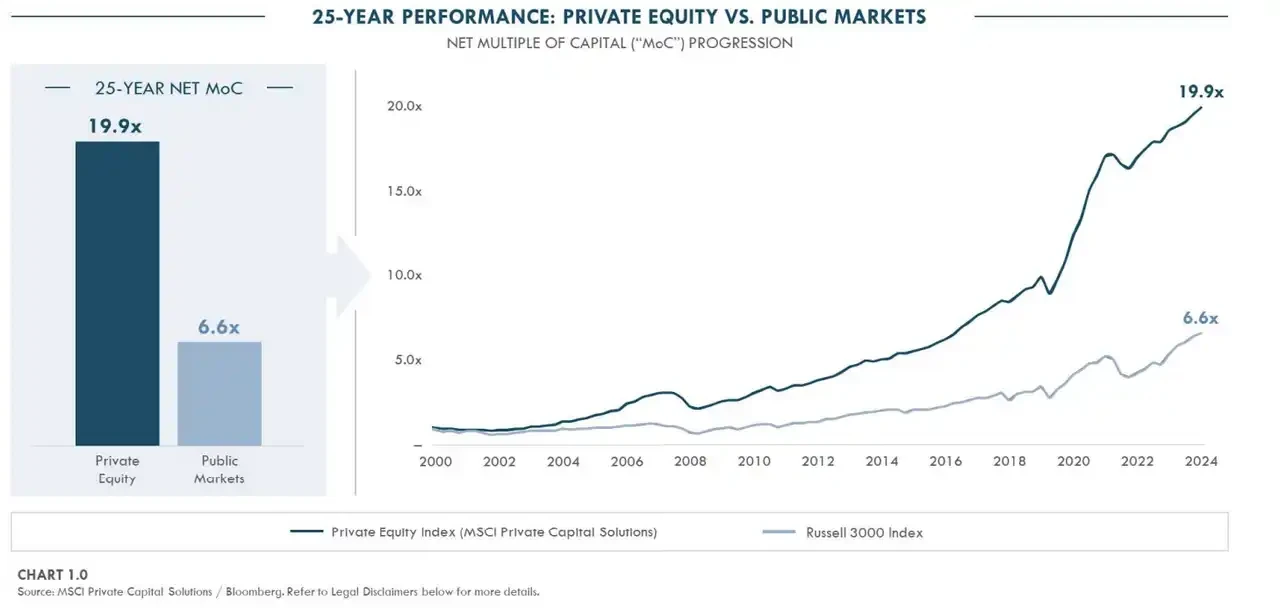

ในช่วงหลายทศวรรษที่ผ่านมา ตลาดไพรเวทอิควิตี้ทั่วโลกเติบโตอย่างรวดเร็วและมีขนาดใหญ่มาก แต่กลับปิดตัวลงอย่างรวดเร็ว จากงานวิจัยของ Yann Robard หุ้นส่วนของ Dawson Management ในบทความ " Why Private Equity Wins: Reflections on a Quarter Century of Outperformance " ระบุว่าในช่วง 25 ปีที่ผ่านมา ตลาดไพรเวทอิควิตี้สร้างมูลค่าได้มากกว่าตลาดหุ้นสาธารณะประมาณสามเท่าในช่วงเวลาเดียวกัน บริษัทที่โดดเด่นหลายแห่งได้ชะลอหรือแม้แต่ข้ามการเสนอขายหุ้นต่อสาธารณะ (IPO) โดยระดมทุนหลายพันล้านดอลลาร์ผ่านการระดมทุนจากนักลงทุนหลายรอบ ตัวอย่างเช่น OpenAI ได้รับเงินทุน 6.6 พันล้านดอลลาร์จากนักลงทุน รวมถึง Microsoft และ SoftBank ในเดือนตุลาคม 2567 และระดมทุนได้อีก 4 หมื่นล้านดอลลาร์ในเดือนมีนาคม 2568 กลายเป็นการระดมทุนจากนักลงทุนรายย่อยครั้งใหญ่ที่สุดในประวัติศาสตร์ ด้วยเงินทุนจากนักลงทุนจำนวนมาก บริษัทหลายแห่งสามารถคงสถานะเป็นบริษัทเอกชนได้ในระยะยาวหรือเข้าจดทะเบียนในตลาดหลักทรัพย์ในภายหลัง ส่งผลให้เงินปันผลเติบโตมหาศาลเกิดขึ้นก่อนที่บริษัทจะเข้าจดทะเบียนในตลาดหลักทรัพย์ แต่มีเพียงนักลงทุนสถาบันเท่านั้นที่สามารถมีส่วนร่วมในผลกำไรเหล่านี้ได้ โดยไม่รวมนักลงทุนทั่วไป

แผนภูมิเปรียบเทียบการสร้างมูลค่าในตลาดเอกชนและตลาดสาธารณะในช่วง 25 ปีที่ผ่านมา แหล่งที่มา: Dawsonpartners

โดยทั่วไปแล้ว แพลตฟอร์มซื้อขายรองจำนวนหนึ่งที่มุ่งเป้าไปที่นักลงทุนผู้มั่งคั่ง (เช่น Forge และ EquityZen ในสหรัฐอเมริกา) มักมีช่องทางการโอนหุ้นก่อน IPO ที่จำกัด อย่างไรก็ตาม แพลตฟอร์มเหล่านี้ส่วนใหญ่ใช้รูปแบบการจับคู่แบบเพียร์ทูเพียร์ ซึ่งมีอุปสรรคในการเข้าซื้อขายสูง โดยทั่วไปจะมุ่งเป้าไปที่นักลงทุนที่ได้รับการรับรองเท่านั้น โดยมีเงินลงทุนขั้นต่ำหลายหมื่นดอลลาร์ รูปแบบ OTC นี้ส่งผลให้สภาพคล่องในตลาดต่ำ ขาดกลไกการค้นหาราคา และประสิทธิภาพการซื้อขายต่ำ นอกจากนี้ กฎบัตรของบริษัทยูนิคอร์นหลายแห่งยังมีข้อจำกัดอย่างมากในการโอนหุ้น ซึ่งกำหนดให้บริษัทต้องได้รับการอนุมัติจากพนักงานหรือผู้ถือหุ้นรายแรกในการขายหุ้นของตน

ภายใต้กรอบการกำกับดูแลปัจจุบัน ตลาดรองของหุ้นเอกชนแทบจะปิดกั้นนักลงทุนทั่วไป อย่างไรก็ตาม อุปสรรคนี้กำลังค่อยๆ ขยายวงกว้างขึ้น ยกตัวอย่างเช่น ในเดือนมิถุนายนปีนี้ Nasdaq Private Market (NPM) ได้เปิดตัว Tape D ซึ่งเป็นชุดข้อมูลแบบเรียลไทม์ของบริษัทหุ้นเอกชน ข้อมูลนี้มอบความโปร่งใสด้านราคาและการมองเห็นมูลค่าสำหรับบริษัทเอกชนและบริษัทก่อน IPO โดยช่วยให้ผู้ใช้สามารถเข้าถึงข้อมูลที่ต้องการผ่าน API นอกจากนี้ยังช่วยเพิ่มความเท่าเทียมกันให้กับ Oracle อีกด้วย

ตลาดก่อน IPO ไม่ใช่เรื่องใหม่ในวงการคริปโต ในช่วงไม่กี่ปีที่ผ่านมา รูปแบบนี้ยังคงประสบปัญหาในการนำไปใช้อย่างแพร่หลาย เนื่องจากข้อจำกัดทางเทคนิค การปฏิบัติตามกฎระเบียบ และความรู้ความเข้าใจของนักลงทุนที่ไม่เพียงพอ อย่างไรก็ตาม สถานการณ์กำลังพัฒนาไปอย่างก้าวกระโดด โดยมีการพัฒนาที่สำคัญในด้านความสามารถในการปรับขนาดและประสบการณ์ผู้ใช้ของบล็อกเชน รวมถึงโครงสร้างพื้นฐานที่แข็งแกร่งขึ้น เช่น การดูแลสินทรัพย์ (Custody) และ KYC/AML นอกจากนี้ บริษัทด้าน AI และคริปโตกำลังเร่งดำเนินการ IPO อย่างรวดเร็ว สร้างกระแสและความต้องการการลงทุนใหม่ๆ เพื่อเข้าถึงเป้าหมายการเติบโตสูงเหล่านี้ตั้งแต่เนิ่นๆ เมื่อเทียบกับการลงทุนในสินทรัพย์คริปโตที่มีความผันผวนสูงเพียงอย่างเดียว ผลิตภัณฑ์โทเค็นก่อน IPO มีทั้งศักยภาพในการเก็งกำไรและเส้นทางการออกที่คาดการณ์ได้และมีโครงสร้างที่ชัดเจน ซึ่งดึงดูดกองทุนจำนวนมากที่มองหาโอกาสในการลงทุนที่หลากหลาย

ที่สำคัญยิ่งกว่านั้น กลุ่มคนรุ่นมิลเลนเนียลและเจเนอเรชัน Z กำลังกลายเป็นนักลงทุนหลัก พวกเขาชอบการลงทุนโดยตรง ซื้อขายบ่อยครั้ง และแสวงหาโอกาสการลงทุนในหุ้นเอกชนที่มีศักยภาพสูง เช่น SpaceX, OpenAI และ Anthropic อย่างไรก็ตาม ภายใต้กรอบการทำงานแบบเดิม ข้อตกลงเหล่านี้แทบจะเข้าถึงไม่ได้ หากตลาดก่อนการเสนอขายหุ้นต่อสาธารณะ (IPO) สามารถใช้ประโยชน์จากการสร้างโทเค็นแบบออนเชน (on-chain tokenization) เพื่อแบ่งหุ้นที่ไม่ได้จดทะเบียนออกเป็นหน่วยลงทุนขนาดเล็กที่มีอุปสรรคในการเข้าซื้อขายต่ำ และนำกลไกสภาพคล่องรองที่โปร่งใสมาใช้ ตลาดจะมีศักยภาพในการมอบทางเลือกการลงทุนที่ควบคุมต้นทุนและบริหารจัดการด้วยตนเองให้กับนักลงทุนรุ่นใหม่เหล่านี้ ซึ่งสอดคล้องกับค่านิยมของพวกเขา ส่งผลให้เงินทุนค้าปลีกทั่วโลกที่เพิ่มขึ้นอย่างไม่เคยมีมาก่อนมาสู่หุ้นเอกชน

คนรุ่น Gen Z และ Millennial มีแนวโน้มที่จะนำเงินไปลงทุนมากกว่าการนำไปใช้ในวัยเกษียณ สำหรับข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับมิติเหล่านี้ โปรดดูรายงานการวิจัย Medium ของ Jarsy

การแปลงสินทรัพย์เป็นโทเค็น (tokenization) เดิมทีหุ้นที่ไม่เคยจดทะเบียนในตลาดหลักทรัพย์ (unlist equity) ซึ่งมีราคาแพงและหายาก สามารถถูกแบ่งออกเป็นโทเค็นดิจิทัลขนาดเล็ก และซื้อขายบนเครือข่ายได้ตลอด 24 ชั่วโมงทุกวัน สัญญาอัจฉริยะยังสามารถบังคับใช้สิทธิ์ต่างๆ เช่น เงินปันผลและสิทธิออกเสียงโดยอัตโนมัติ ซึ่งช่วยเพิ่มความโปร่งใสและประสิทธิภาพ ที่สำคัญกว่านั้น หากสามารถซื้อขายโทเค็นเหล่านี้ได้บนตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) หรือบนแพลตฟอร์มที่เป็นไปตามมาตรฐาน ผู้ดูแลสภาพคล่องและกลุ่มสินทรัพย์สภาพคล่องจะสามารถเสนอราคาได้อย่างต่อเนื่อง หลีกเลี่ยงปัญหาการขาดสภาพคล่องในการทำธุรกรรมแบบเพียร์ทูเพียร์ ในทางทฤษฎี การแปลงสินทรัพย์เป็นโทเค็นของไพรเวทอิควิตี้จะช่วยให้นักลงทุนรายย่อยทั่วโลกสามารถมีส่วนร่วมในการเติบโตของบริษัทเอกชนชั้นนำโดยมีอุปสรรคในการเข้าซื้อขายน้อยที่สุด ปรับปรุงการกำหนดราคา และทำให้การกำหนดราคาเป็นไปตามตลาดและโปร่งใสมากขึ้น

แน่นอนว่า ยิ่งวิสัยทัศน์ยิ่งใหญ่เท่าไหร่ ความเป็นจริงก็ยิ่งจำกัดมากขึ้นเท่านั้น ความซับซ้อนของกฎระเบียบแบบเดิม การต่อต้านจากบริษัทเอกชน และความซับซ้อนของการบูรณาการเทคโนโลยี ล้วนเป็นความท้าทายที่ยังไม่ได้รับการแก้ไขบนเส้นทางสู่การแปลงเป็นโทเค็น ถึงกระนั้น ในช่วงปีที่ผ่านมา ด้วยแนวโน้มนโยบายที่เปลี่ยนแปลงไป เราได้เห็นโครงการต่างๆ มากมายที่สำรวจธุรกรรมก่อน IPO บนเครือข่าย บางส่วนมุ่งเน้นไปที่อนุพันธ์และการซื้อขายแบบเลเวอเรจ ขณะที่บางส่วนมีความเชี่ยวชาญในการโอนหุ้นจริงในรูปแบบโทเค็น

ธุรกรรมบนเครือข่ายก่อน IPO

แพลตฟอร์มประเภทนี้มุ่งเน้นไปที่ประสบการณ์การซื้อขาย และมักไม่ได้ถือหุ้นจริงในบริษัทที่อยู่ภายใต้ตลาดโดยตรง แต่อนุญาตให้ผู้ใช้คาดการณ์การขึ้นและลงของมูลค่าบริษัทเอกชนผ่านตราสารอนุพันธ์หรือกลไกอื่นๆ วิธีการนี้มีข้อได้เปรียบคืออุปสรรคในการเข้าซื้อขายที่ต่ำและไม่มีกระบวนการส่งมอบหุ้นที่ซับซ้อน อย่างไรก็ตาม ความท้าทายอยู่ที่ความเสี่ยงด้านราคาและการปฏิบัติตามกฎระเบียบ

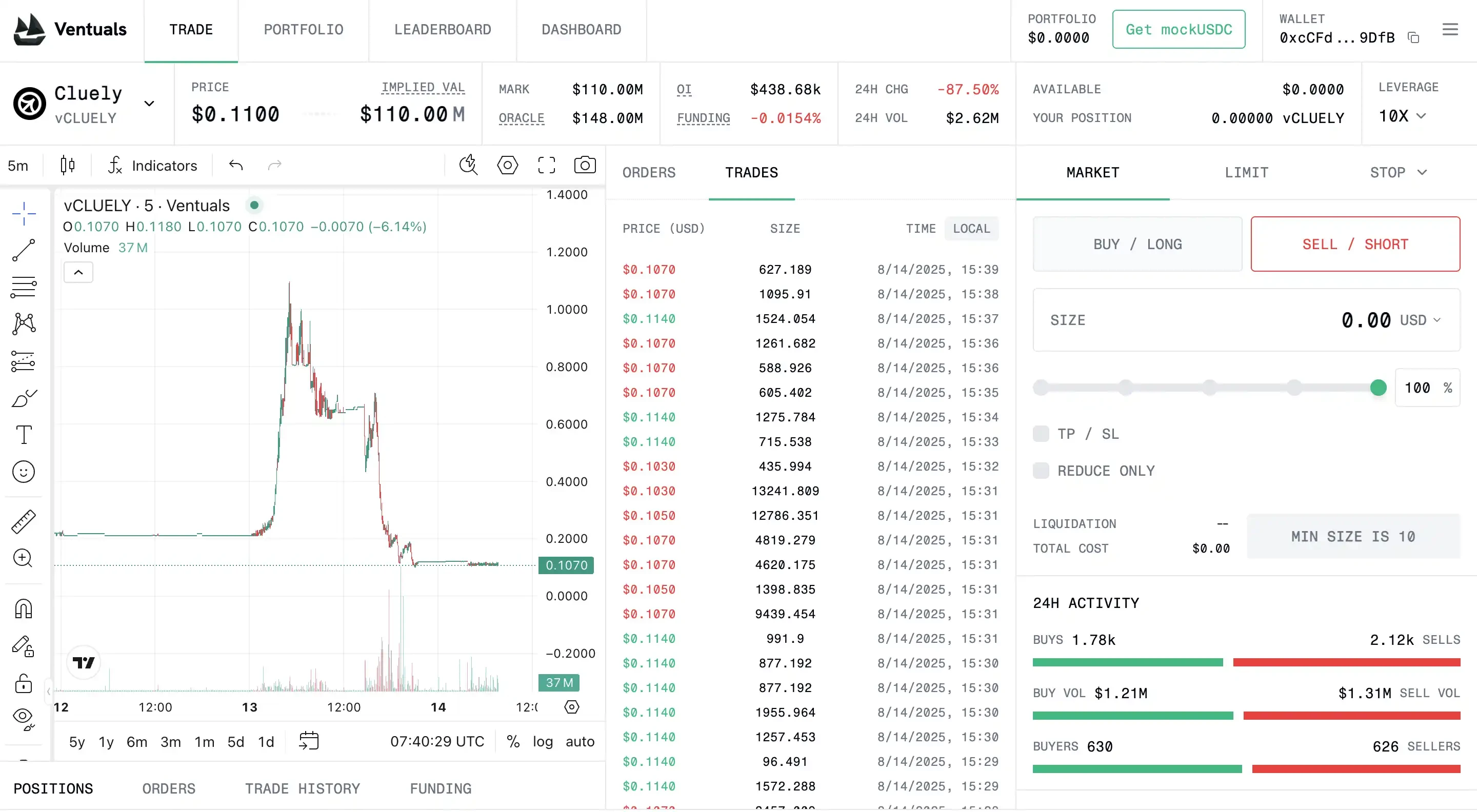

Ventuals : ความสามารถในการเปิดสัญญา Pre-IPO Perpetual Contract ที่มีเลเวอเรจ 10 เท่าบน Hyperliuqid

Ventuals เป็นโครงการใหม่ที่ Paradigm บ่มเพาะ และก่อตั้งโดย Alvin Hsia ผู้ร่วมก่อตั้ง Subs.fun แพลตฟอร์มคอนเทนต์ยอดนิยมเมื่อไม่นานมานี้ นอกจากนี้ เขายังเป็นผู้ร่วมบ่มเพาะ Shadow แพลตฟอร์มข้อมูลแบบครบวงจร ในฐานะ Eir (Entrepreneur in Residence) ของ Paradigm อีกด้วย

Ventuals มีเป้าหมายเพื่อให้ผู้ใช้สามารถซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา (Perpetual Futures) กับบริษัทเอกชนบนบล็อกเชน Hyperliquid รูปแบบนี้คล้ายคลึงกับการซื้อขายสัญญาซื้อขายทั่วไปในตลาดคริปโต แต่สินทรัพย์อ้างอิงคือดัชนีมูลค่าของบริษัทสตาร์ทอัพยอดนิยมแห่งหนึ่ง ข้อได้เปรียบหลักของ Ventuals คือการให้บริการตลาดซื้อขายที่ผู้ใช้ไม่จำเป็นต้องเป็นเจ้าของหุ้นอ้างอิง ทำให้มีความคล้ายคลึงกับแพลตฟอร์มการคาดการณ์อย่าง Polymarket มากขึ้น นอกจากนี้ยังช่วยให้สามารถหลีกเลี่ยงข้อกำหนดด้านกฎระเบียบหลักทรัพย์แบบดั้งเดิมหลายประการ (เช่น การยืนยันตัวตนและคุณสมบัติของนักลงทุนที่ได้รับการรับรอง)

แพลตฟอร์มนี้ใช้ประโยชน์จากมาตรฐาน HIP-3 ของ Hyperliquid เพื่อสร้างตลาดสัญญาถาวรแบบกำหนดเอง และใช้กลไก "optimistic oracle" เพื่อรวบรวมข้อมูลการประเมินมูลค่า ทุกคนสามารถส่งการประเมินมูลค่าบริษัทและจำนำเงินประกันได้ หากไม่มีใครโต้แย้งราคา ราคานั้นก็ถือว่าถูกต้อง ข้อพิพาทได้รับการแก้ไขผ่านการลงคะแนนเสียงบนเครือข่าย กลไกนี้จะนำฉันทามติเกี่ยวกับการประเมินมูลค่าส่วนบุคคล ซึ่งก่อนหน้านี้ยากที่จะได้มาสู่บล็อกเชน ซึ่งเป็นพื้นฐานสำหรับการกำหนดราคา

วิธีการกำหนดราคาของ Ventuals ก็น่าสนใจเช่นกัน แทนที่จะใช้ราคาหุ้นในรอบการระดมทุนล่าสุดของบริษัทโดยตรง บริษัทจะใช้มูลค่าของบริษัทหารด้วย 1 พันล้านดอลลาร์สหรัฐเป็นเกณฑ์อ้างอิงสำหรับราคาโทเค็น ตัวอย่างเช่น หากมูลค่าล่าสุดของ OpenAI อยู่ที่ 350 พันล้านดอลลาร์สหรัฐ ราคาเริ่มต้นของโทเค็น vOAI หนึ่งตัวจะถูกกำหนดไว้ที่ 350 ดอลลาร์สหรัฐ การออกแบบนี้ช่วยลดอุปสรรคในการเข้าซื้อขายและทำให้ตัวเลขราคามีความชัดเจน อย่างไรก็ตาม ปัญหาคือการประเมินมูลค่าของบริษัทเอกชนนั้นโดยเนื้อแท้แล้วมีความคลุมเครือและไม่ค่อยมีการอัปเดต โดยอาศัยข้อมูลทางการเงินหรือข้อมูลการซื้อขายรองเป็นครั้งคราวเป็นหลัก แม้ว่า Ventuals ได้นำเทคนิคต่างๆ เช่น ออราเคิลส์ และ EMA (ค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียล) มาใช้เพื่อปรับราคาให้เรียบ แต่ความไม่สมดุลของข้อมูลยังคงเป็นข้อเสียเปรียบหลัก เมื่อข้อมูลพื้นฐานล่าช้าหรือบิดเบือน การซื้อขายตราสารอนุพันธ์โดยใช้ข้อมูลดังกล่าวอาจเพิ่มความผันผวนของตลาดได้ แพลตฟอร์มอย่าง Polymarket ที่ใช้ออราเคิลส์พบปัญหาเกี่ยวกับข้อบกพร่องเหล่านี้ ในระดับที่ใหญ่กว่า กระบวนการซื้อขายที่รวดเร็วอาจทำให้ Ventuals ประสบปัญหาที่ร้ายแรงยิ่งขึ้น

ต้องขอบคุณทีมผู้ก่อตั้งที่ใช้เงินของนักลงทุนซื้อเฟอร์รารี ทำให้มูลค่าตลาดของเฟอร์รารีลดลงฮวบฮาบ ที่มา: Ventuals

ในฐานะแพลตฟอร์มการซื้อขาย จุดขายที่สำคัญที่สุดของ Ventuals คือการเสนอโอกาสในการซื้อขายแบบ long หรือ short ด้วยเลเวอเรจสูงสุด 10 เท่า ช่วยให้ผู้ใช้ "ได้รับผลกำไรมหาศาลด้วยการลงทุนเพียงเล็กน้อย" อย่างไรก็ตาม ขณะนี้แพลตฟอร์มยังอยู่ในขั้นตอนการทดสอบ (ทำงานบนเครือข่ายทดสอบเท่านั้น) Ventuals กำลังดำเนินการตามแนวทางการซื้อขายอนุพันธ์แบบกระจายศูนย์อย่างสมบูรณ์ โดยใช้ประโยชน์จากการจับคู่แบบ on-chain ประสิทธิภาพสูง (ความสามารถของ Hyperliquid ในการประมวลผลคำสั่งซื้อขาย 100,000 คำสั่งต่อวินาที) เพื่อสร้างตลาดแลกเปลี่ยนก่อน IPO ระดับโลกโดยไม่จำเป็นต้องมีคนกลางที่น่าเชื่อถือ แน่นอนว่าความท้าทายด้านการปฏิบัติตามกฎระเบียบยังคงมีอยู่มาก แม้ว่าสัญญาเหล่านี้จะไม่ได้ถือหุ้นจริง แต่โดยพื้นฐานแล้วเป็นเพียงการเดิมพันกับราคาหลักทรัพย์ และหน่วยงานกำกับดูแลอาจยังคงพิจารณาว่าเป็นสัญญาซื้อขายอนุพันธ์หลักทรัพย์ นอกจากนี้ ยังไม่มีความชัดเจนว่าใครจะเป็นผู้ให้สภาพคล่องและรับประกันความถูกต้องของออราเคิล

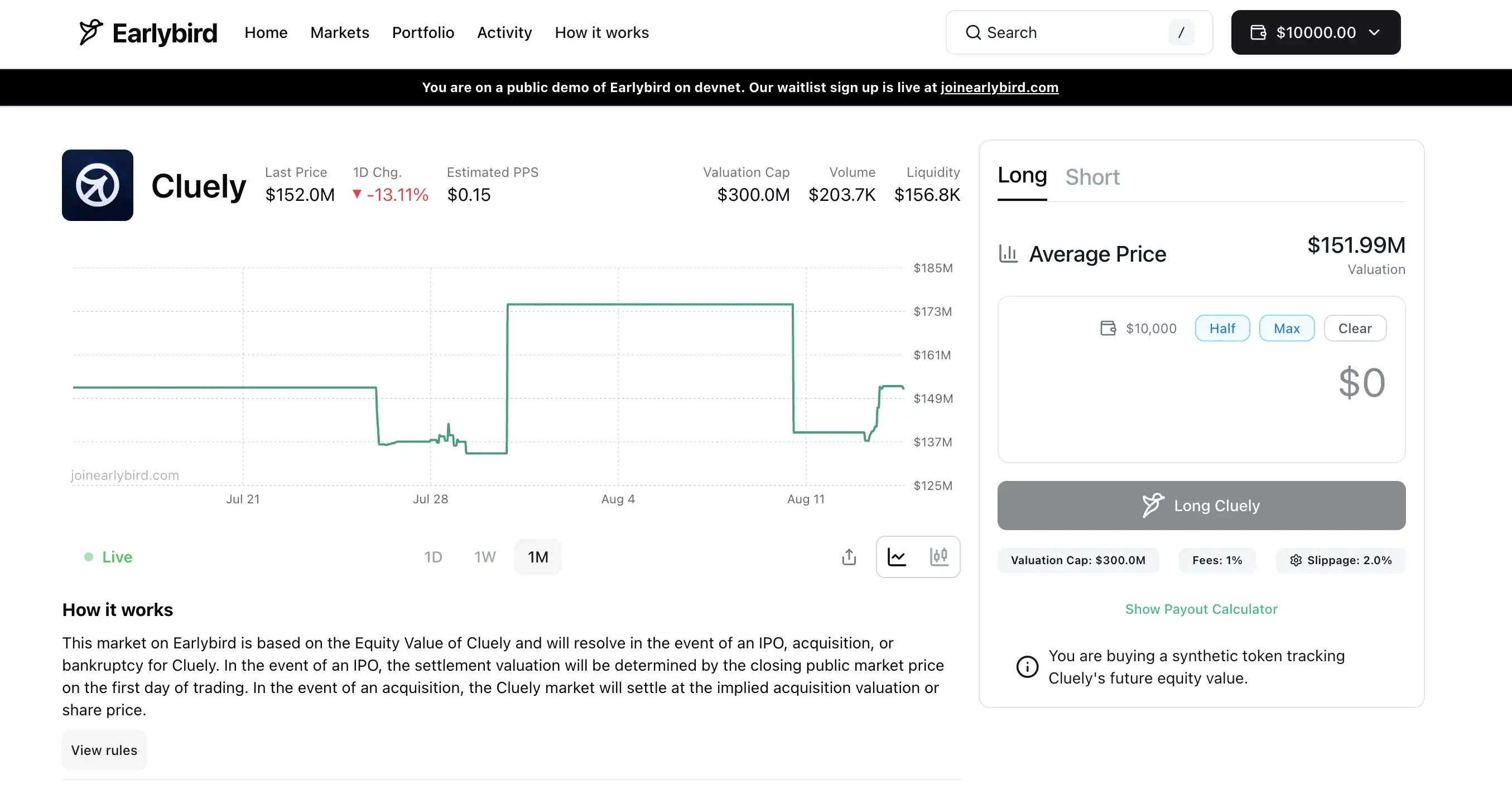

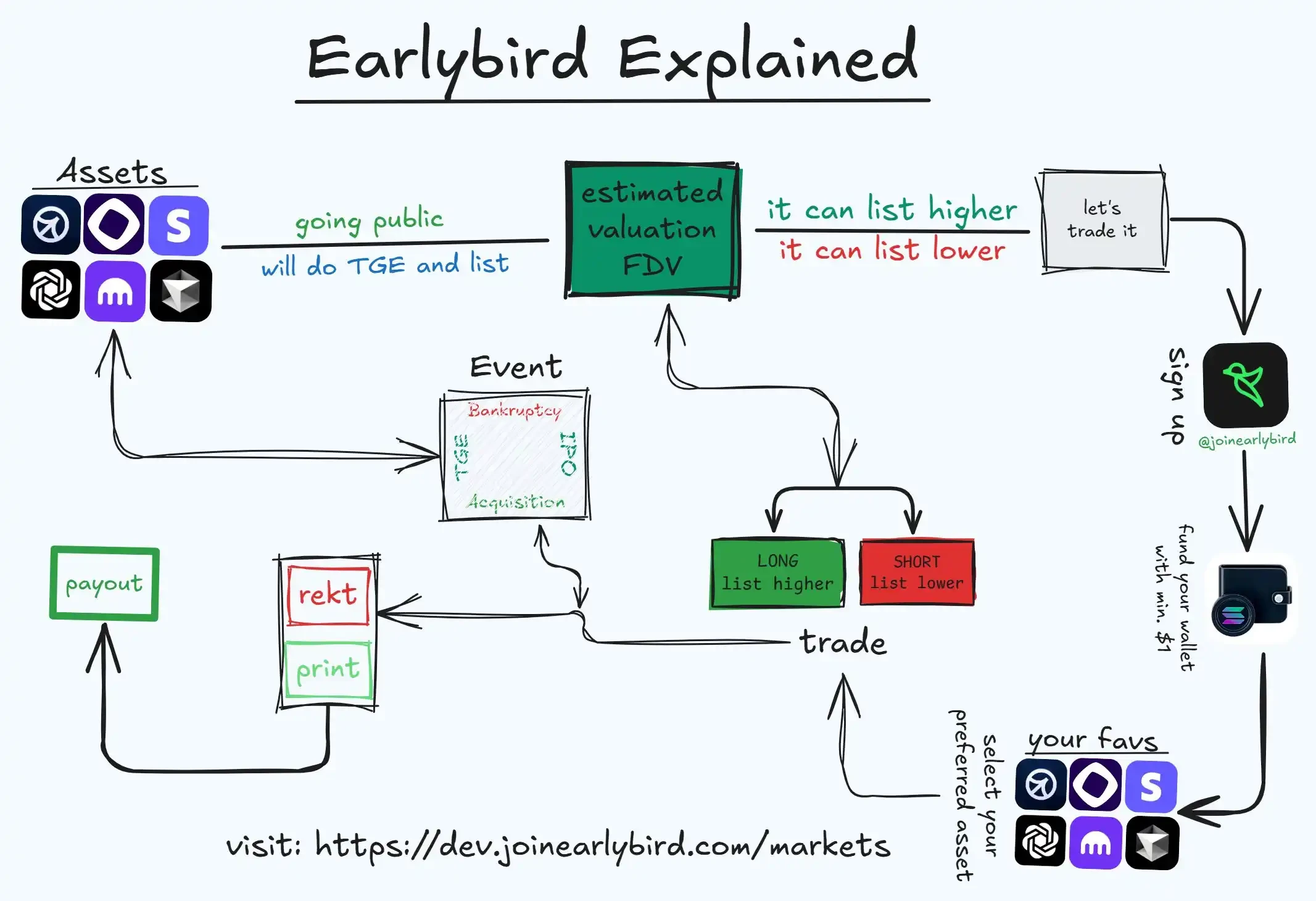

Earlybird : ตลาด Long/Short ก่อน IPO บน Solana

Earlybird ก่อตั้งโดยทีมงานเบื้องหลัง Hyperspace ตลาดซื้อขาย NFT บน Solana (ซึ่งยุติการดำเนินงานในปี 2024 และแม้แต่ Twitter เองก็เปลี่ยนชื่อตัวเองจาก Hyperspace เป็น Earlybird) มุ่งเน้นที่การให้ผู้ใช้สามารถเลือกบริษัทที่ "ถือครองสถานะ Long หรือ Short" ก่อนการเสนอขายหุ้น IPO เพื่อสร้างจุดยืนให้เป็นแพลตฟอร์มซื้อขายหุ้นเอกชนยุคใหม่สำหรับนักลงทุนรายย่อย ทีมงานซึ่งเคยได้รับเงินลงทุนจากบริษัทร่วมทุนคริปโตชั้นนำ (เช่น Dragonfly และ Pantera) และสั่งสมประสบการณ์ในอุตสาหกรรม NFT บน Solana กำลังเปลี่ยนโฟกัสไปที่ตลาดก่อนการเสนอขายหุ้น IPO

ดูเหมือนว่าราคาที่ Oracle ของทั้งสองแพลตฟอร์มกำหนดไว้จะแตกต่างกันเล็กน้อย ผมไม่แน่ใจว่าราคาจะคงที่หลังจากเปิดตัวหรือไม่ ในอนาคต ด้วยความช่วยเหลือของ Polymarket อาจเป็นไปได้ที่จะทำ Arbitrage บนหลายแพลตฟอร์ม

ทีมผู้ก่อตั้ง Earlybird ประกอบด้วย Kamil Mafoud และ Santhosh Narayan ผู้ร่วมก่อตั้ง Hyperspace หลังจาก Hyperspace ปิดธุรกิจ NFT ในปี 2024 มีรายงานว่าทีมงานได้เริ่มมุ่งเน้นไปที่การพัฒนา Earlybird อันที่จริง พวกเขาอาจคุ้นเคยกับแนวคิด "แพลตฟอร์มก่อน IPO" มากกว่า "แพลตฟอร์ม NFT" ทั้งคู่มีประสบการณ์ในฐานะนักวิเคราะห์การลงทุนที่ Morgan Stanley และเครือข่าย Wall Street น่าจะมีความสำคัญในสาขานี้มากกว่าในภาคสกุลเงินดิจิทัล

รูปแบบเฉพาะของผลิตภัณฑ์ Earlybird ยังไม่เปิดเผยทั้งหมด (แพลตฟอร์มยังอยู่ในช่วงทดสอบแบบปิด ซึ่งจำเป็นต้องมีการสมัครใช้งาน) แต่ผู้ใช้สามารถทดลองใช้บน Dev testnet (พร้อมโบนัสทดลองใช้ 10,000 ดอลลาร์ ฮ่าๆ) จากข้อมูลส่งเสริมการขาย ดูเหมือนว่าผลิตภัณฑ์นี้จะมีความคล้ายคลึงกับ Ventures โดยใช้ประโยชน์จากอนุพันธ์แบบออนเชนหรือสินทรัพย์จำลอง เพื่อให้ผู้ใช้สามารถวางเดิมพันกับการประเมินมูลค่าของบริษัทเอกชนได้ สภาพแวดล้อมแบบออนเชนความเร็วสูงและค่าธรรมเนียมต่ำของ Solana ยังเหมาะสำหรับการสร้างตลาดซื้อขายแบบเรียลไทม์ ทีมงานอาจนำสมุดคำสั่งซื้อขายหรือกลไกสร้างตลาดแบบ AMM มาใช้เพื่อสร้างสภาพคล่องอย่างต่อเนื่องมากกว่าการซื้อขายแบบ OTC แบบดั้งเดิม ที่น่าสังเกตคือ Solana มีแนวทางการซื้อขายสินทรัพย์ก่อน IPO ที่คล้ายคลึงกันอยู่แล้ว เช่น PreStocks รวมถึงหุ้นสหรัฐฯ แบบออนเชนก่อนหน้านี้ (เช่น สินทรัพย์สังเคราะห์ mStock บน Mango Markets ซึ่งปัจจุบันไม่มีให้บริการแล้ว)

ตรรกะการซื้อขายของ Earlybird แหล่งที่มา: @0xprotonkid

จากมุมมองทางการตลาด Earlybird อาจใช้แนวทางที่เปิดกว้างและกระจายศูนย์มากขึ้น โดยมีข้อจำกัดที่ค่อนข้างผ่อนปรนเกี่ยวกับภูมิภาคของผู้ใช้และข้อกำหนดคุณสมบัติ กล่าวโดยสรุป Earlybird ถือเป็นผู้บุกเบิกเส้นทางก่อนการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ในกลุ่ม Solana เช่นเดียวกับ Ventures บริษัทได้เลือกแนวคิด "ไม่แตะต้องหุ้นที่แท้จริงและรับรู้ตลาดผ่านตราสารอนุพันธ์" ความสำเร็จหรือความล้มเหลวส่วนใหญ่ขึ้นอยู่กับว่าบริษัทสามารถแก้ไขปัญหาหลักสองประการ ได้แก่ การกำหนดราคาประเมินมูลค่าและการควบคุมความเสี่ยงด้านการปฏิบัติตามกฎระเบียบได้หรือไม่

PreStock (ได้รับการสนับสนุนจาก Republic): "เด็กดี" ในบรรดาแพลตฟอร์มการซื้อขายโทเค็นหุ้น

เมื่อเทียบกับโมเดล "asset-light" ของ Ventures และ Earlybird แล้ว PreStocks จะใกล้เคียงกับการซื้อขายหุ้นแบบดั้งเดิมมากกว่า แม้ว่าจะอยู่บนเครือข่ายก็ตาม PreStocks ก่อตั้งโดยทีมงานชาวสิงคโปร์และได้รับการสนับสนุนจากแพลตฟอร์มไพรเวทอิควิตี้ชื่อดังอย่าง Republic Capital โดยถือหุ้นในบริษัทเอกชนจริงผ่านนิติบุคคลเฉพาะกิจ (SPV) และออกโทเคนที่อ้างอิงกับสินทรัพย์อ้างอิงในอัตราส่วน 1:1

พูดง่ายๆ ก็คือ หาก PreStocks ซื้อหุ้นเริ่มต้นของ OpenAI ผ่าน SPV ก็จะสร้างโทเค็น "pOPENAI" บน Solana ในอัตราส่วน 1 โทเค็นต่อหุ้นเพื่อให้ผู้ใช้ซื้อขายได้ โทเค็นแต่ละตัวมีหุ้นจริงค้ำประกัน และนักลงทุนที่ถือโทเค็นเหล่านี้จะได้รับผลประโยชน์ทางเศรษฐกิจเกือบเทียบเท่ากับการถือครองหุ้น (เช่น การเพิ่มขึ้นของราคาหุ้นและกระแสเงินสดจากการเสนอขายหุ้นต่อสาธารณะ (IPO) ในอนาคต) แต่จะไม่มีสถานะผู้ถือหุ้นตามกฎหมายโดยตรงหรือเงินปันผล

ปัจจุบัน PreStocks รองรับการซื้อขายโทเคนสำหรับบริษัทเอกชน 22 แห่ง รวมถึงบริษัทสตาร์ทอัพระดับยูนิคอร์นอย่าง OpenAI และ Canva ผู้ใช้สามารถซื้อขายโทเคนเหล่านี้ผ่านกระเป๋าเงิน Solana ได้ในราคาเพียงไม่กี่ดอลลาร์ โดยไม่มีเกณฑ์การลงทุนขั้นต่ำ โทเคนบน PreStocks สามารถโอนได้อย่างอิสระบนเครือข่าย ซื้อขายหรือยืมบนตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) และยังใช้เพื่อสร้างสภาพคล่องเพื่อรับค่าธรรมเนียมการซื้อขายหรือสร้างผลิตภัณฑ์ที่มีโครงสร้างใหม่ PreStocks ทำงานร่วมกับ Jupiter Aggregator และ Meteora Market Maker ซึ่งช่วยให้สามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวัน และชำระเงินได้ทันที

เพื่อให้มั่นใจว่าโทเคนแต่ละตัวได้รับการสนับสนุนจากหุ้นจริง PreStocks จึงมีผู้ดูแลสินทรัพย์ที่อยู่ภายใต้การกำกับดูแลและได้ให้คำมั่นว่าจะเปิดเผยรายงานการตรวจสอบอย่างสม่ำเสมอ อย่างไรก็ตาม ทีมงานยังไม่ได้เผยแพร่เอกสารประกอบรายละเอียดที่สนับสนุนการถือครอง โดยระบุเพียงว่าโทเคนทั้งหมดมีหลักประกันเต็มจำนวน 100% เนื่องจาก PreStocks มีส่วนเกี่ยวข้องกับบริษัทไพรเวทอิควิตี้ PreStocks จึงต้องเผชิญกับแรงกดดันอย่างมากในเรื่องการปฏิบัติตามกฎระเบียบ ดังนั้น PreStocks จึงได้ปิดกั้นผู้ใช้จากเขตอำนาจศาลสำคัญๆ เช่น สหรัฐอเมริกา (ไม่จำเป็นต้องทำ KYC สำหรับการซื้อขายแบบ on-chain แต่จำเป็นสำหรับการสร้างหรือไถ่ถอน PreStocks) บริษัทจดทะเบียนในสิงคโปร์เนื่องจากกฎระเบียบที่ค่อนข้างผ่อนคลาย

Xavier Ekkel ผู้ก่อตั้ง PreStocks เคยกล่าวไว้ว่าวิสัยทัศน์ของเขาคือการทำให้การลงทุนในหุ้นนอกตลาดเป็นเรื่องง่ายเหมือนการซื้อขายหุ้นในตลาดหลักทรัพย์ ด้วยการเปิดโอกาสให้นักลงทุนรายย่อยเข้าถึงตลาดยูนิคอร์นได้อย่างไม่มีข้อจำกัด PreStocks ได้ลดทอนการผูกขาดในตลาดรองแบบดั้งเดิมลงอย่างแท้จริง อย่างไรก็ตาม รูปแบบนี้ก็มีข้อจำกัดอย่างมาก ประการแรกคือสภาพคล่อง: เนื่องจากอุปทานหุ้นต่อบริษัทมีจำกัด (ปัจจุบันมูลค่าตลาดของโทเคนของบริษัทเดียวบนแพลตฟอร์ม PreStocks โดยทั่วไปอยู่ที่เพียงไม่กี่แสนดอลลาร์สหรัฐ) ความลึกของตลาดจึงต่ำ และธุรกรรมขนาดใหญ่อาจส่งผลกระทบต่อราคา เมื่อเปรียบเทียบกับสถาบันรองที่จัดตั้งขึ้นอย่าง Forge ซึ่งจัดการขนาดธุรกรรมเฉลี่ยเกิน 5 ล้านดอลลาร์สหรัฐ และมีระบบการจัดการคำสั่งซื้อขายระดับสถาบัน ระบบการซื้อขายของ PreStocks จำเป็นต้องได้รับการสนับสนุนจากฐานผู้ใช้ที่กว้างขวางกว่า

ประการที่สอง ความสามารถในการปรับขนาดถูกจำกัดด้วยโครงสร้างการถือหุ้นแบบ 1:1 สำหรับแต่ละเป้าหมายใหม่ PreStocks จะต้องเจรจาซื้อหุ้นจริงแบบออฟไลน์ ซึ่งจำเป็นต้องมีการสื่อสารเป็นรายกรณีกับผู้ขาย (พนักงาน บริษัทเงินร่วมลงทุน กองทุน ฯลฯ) ซึ่งเป็นกระบวนการที่ยาวนานและขึ้นอยู่กับความต้องการของบริษัทเป้าหมาย นอกจากนี้ PreStocks เองไม่ใช่ตลาดหลักทรัพย์ที่ได้รับอนุญาตและดำเนินงานในพื้นที่สีเทาเป็นหลัก หากหน่วยงานกำกับดูแลเปลี่ยนจุดยืน แพลตฟอร์มอาจถูกบังคับให้จำกัดหรือขายสินทรัพย์ที่เกี่ยวข้อง

โดยรวมแล้ว PreStocks มีแนวทางที่เป็นรูปธรรมมากกว่าตราสารอนุพันธ์ โดยใช้เงินจริงเพื่อ "ซื้อเส้นทาง" ให้กับนักลงทุนรายย่อย ข้อได้เปรียบของ PreStocks คือการคุ้มครองนักลงทุนที่มากขึ้น (โดยมีหุ้นจริงหนุนหลัง ซึ่งรับประกันผลตอบแทนที่แท้จริงในการเสนอขายหุ้น IPO ในอนาคต) แต่ข้อเสียคือต้นทุนการดำเนินงานที่สูงและความท้าทายที่สำคัญด้านการปฏิบัติตามกฎระเบียบ ผมเชื่อว่า Repuic ต้องการพัฒนา PreStocks ให้เป็น "แพลตฟอร์มการซื้อขายที่มีสภาพคล่องสูง" แบบออนเชนเพื่อจำหน่ายโทเคนมิเรอร์ เนื่องจาก Repuic ดำเนินการภายใต้กฎ Reg CF จำกัดการลงทุนไว้ที่ 5,000 ดอลลาร์สหรัฐ และกำหนดให้มีการล็อกอัพเป็นเวลาหนึ่งปี รวมถึงจำกัดสภาพคล่องและข้อจำกัด "การล็อกอัพ" บนแพลตฟอร์มการซื้อขายแบบรวมศูนย์ INX ที่ถูกซื้อกิจการ Repuic จึงเลือกแนวทางที่ "ไม่ธรรมดา" ของ PreStocks

อ่านเพิ่มเติม: Figma มีกำหนดจะ IPO ครั้งใหญ่ที่สุดในสหรัฐอเมริกาในปีนี้ คุณสามารถซื้อหุ้นไพรเวทอิควิตี้ของ Figma บน Republic ได้หรือไม่

แพลตฟอร์มที่มุ่งเน้นการสร้างโทเค็นของมูลค่าที่แท้จริง

แพลตฟอร์มประเภทนี้เปิดโอกาสให้ผู้ใช้ปลายทางสามารถซื้อหุ้นของบริษัทเอกชนได้โดยตรง ซึ่งโดยพื้นฐานแล้วเป็นรูปแบบหนึ่งของการออกหลักทรัพย์แบบออนเชนหรือการระดมทุนแบบคราวด์ฟันดิ้งแบบส่วนตัว โดยทั่วไปแล้ว แพลตฟอร์มเหล่านี้กำหนดให้นักลงทุนต้องถือครองหรือล็อกหุ้นจริง โดยใช้โทเคนเป็นหลักฐานแสดงผลตอบแทนในอนาคต รูปแบบนี้ใกล้เคียงกับระบบการเงินแบบดั้งเดิม แต่ใช้เทคโนโลยีบล็อกเชนในการลงทะเบียนและธุรกรรม จึงมักบริหารจัดการโดยบริษัทการเงินแบบดั้งเดิมหรือบริษัทฟินเทค

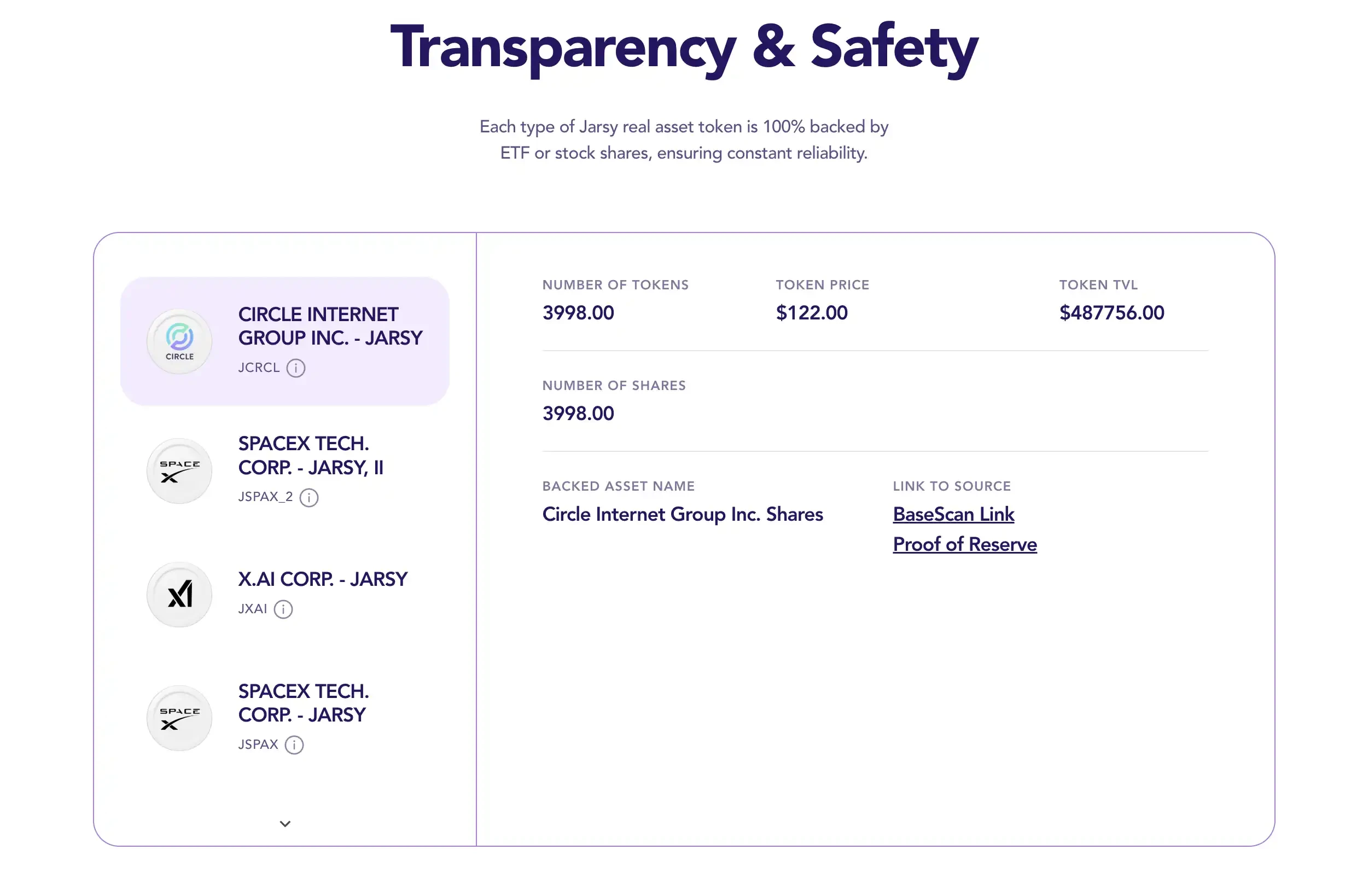

Jarsy : เว็บไซต์ซื้อกลุ่มสำหรับโทเค็นหุ้น

ในบรรดาโครงการก่อนการเสนอขายหุ้น IPO มากมาย Jarsy โดดเด่นด้วยความก้าวหน้าอย่างต่อเนื่อง เปิดตัวอย่างเงียบๆ บนเครือข่าย Arbitrum ในปี 2024 Jarsy, Inc. บริษัทจากซานฟรานซิสโกที่อยู่เบื้องหลัง ก่อตั้งโดย Hanqin, Chunyang Shen และ Yiying Hu ทีมผู้ก่อตั้งประกอบด้วยอดีตผู้บริหารของ Uber China และหัวหน้าทีมวิศวกรรมของ Afterpay ซึ่งมีความเข้าใจอย่างลึกซึ้งเกี่ยวกับการดำเนินงานและกฎระเบียบของผลิตภัณฑ์อินเทอร์เน็ต Jarsy ได้รับเงินทุน 5 ล้านดอลลาร์สหรัฐจากสถาบันต่างๆ รวมถึง Breyer Capital ร่วมกับบุคคลสำคัญในอุตสาหกรรมอื่นๆ ได้แก่ Evan Cheng ซีอีโอของ Mysten Labs, Nathan McCauley ซีอีโอของ Anchorage และ Richard Liu ซีอีโอของ Huma Finance ภารกิจของ Jarsy คือ "สร้างความเป็นประชาธิปไตยให้กับการลงทุนภาคเอกชนผ่านบล็อกเชน" ด้วยการสนับสนุนสินทรัพย์ทางกายภาพแบบ 1:1 ที่เข้มงวด ทำให้นักลงทุนทั่วไปสามารถเข้าถึงหุ้นในบริษัทระดับยูนิคอร์นได้

รูปแบบการดำเนินงานของ Jarsy เริ่มต้นด้วยการนำผลิตภัณฑ์หุ้นของบริษัทเป้าหมายก่อนการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ลงบนแพลตฟอร์มก่อน ซึ่งผู้ใช้สามารถจองซื้อหุ้นล่วงหน้าได้ (ชำระเป็นสกุลเงินดอลลาร์สหรัฐฯ หรือดอลลาร์สหรัฐ) เมื่อถึงเกณฑ์การจองซื้อที่กำหนด Jarsy จะเจรจากับกองทุนร่วมลงทุน ผู้ถือหุ้นรายแรก หรือพนักงานที่ถือหุ้นในบริษัท เพื่อนำเงินที่ระดมทุนมาซื้อหุ้นจริงตามจำนวนที่กำหนด หากการเข้าซื้อกิจการประสบความสำเร็จ โทเคนที่มีมูลค่าเท่ากับจำนวนหุ้นที่ชำระจริงจะถูกผลิตขึ้นและแจกจ่ายให้กับนักลงทุน หากการเจรจาล้มเหลวหรือระดมทุนได้ไม่เพียงพอ เงินจะถูกส่งคืน กระบวนการนี้คล้ายกับการโอนหุ้นแบบไพรเวทอิควิตี้แบบดั้งเดิม แต่ใช้หลักการระดมทุนแบบคราวด์ฟันดิ้งที่ว่า "ระดมทุนก่อน แล้วค่อยซื้อ" และใช้โทเคนบนเครือข่ายเป็นหลักฐานการถือหุ้น

ในทำนองเดียวกัน Jarsy ถือหุ้นทั้งหมดใน SPV (Special Purpose Vehicle) เฉพาะ และมีหน้าแสดงหลักฐานสำรองแบบเรียลไทม์บนเครือข่ายเพื่อให้เข้าถึงได้ง่าย โทเค็น Jarsy แต่ละโทเค็น (เช่น JSPACEX แทนหุ้น SpaceX) ที่นักลงทุนซื้อจะได้รับการสนับสนุนจากหุ้นจริงหนึ่งหุ้น แม้ว่าผู้ถือโทเค็นจะไม่ใช่ผู้ถือหุ้นตามกฎหมายของบริษัท แต่พวกเขาจะได้รับสิทธิทางเศรษฐกิจในการเป็นเจ้าของหุ้นที่แทบจะเหมือนกันทุกประการ ซึ่งรวมถึงเงินสดในอนาคตจากการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ค่าตอบแทนในการเข้าซื้อกิจการ และแม้แต่เงินปันผลที่อาจเกิดขึ้น สิ่งนี้ทำให้ Jarsy แตกต่างจากโครงการอื่นๆ ที่กล่าวถึงข้างต้น ทำให้ดูเหมือนเป็น "เว็บไซต์ซื้อขายแบบกลุ่ม" ของ Private Equity มากกว่า

อย่างไรก็ตาม Jarsy ได้ลดอุปสรรคในการเข้าถึงลงอย่างมาก โดยเริ่มต้นการลงทุนเพียง 10 ดอลลาร์ต่อธุรกรรม ที่น่าทึ่งยิ่งกว่านั้นคือ ยกเว้นนักลงทุนจากสหรัฐอเมริกา ผู้ใช้ทั่วโลกสามารถเข้าร่วมได้โดยไม่จำเป็นต้องมีการตรวจสอบนักลงทุนที่ได้รับการรับรอง Jarsy ยังปรับปรุงประสบการณ์ผู้ใช้ Web 2 ให้เหมาะสมที่สุด รองรับการลงทะเบียนอีเมลและการชำระเงินแบบ fiat สร้างกระเป๋าเงินส่วนตัวสำหรับผู้ใช้ และทำให้ความซับซ้อนของบล็อกเชนแทบมองไม่เห็นเมื่อซื้อโทเค็น Jarsy ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบและความสะดวกในการใช้งาน โดยมีเป้าหมายเพื่อสร้างผลิตภัณฑ์ที่เป็นสะพานเชื่อมระหว่าง "อินเทอร์เฟซ Web 2 และแบ็กเอนด์ Web 3" นับตั้งแต่เปิดตัว Jarsy ได้เปิดตัวหุ้นโทเค็นในบริษัทชั้นนำอย่าง Anthropic, Stripe และ Perplexity AI แล้ว โดยผลิตภัณฑ์จำนวนมากขายหมดทันที

แน่นอนว่าโมเดล Jarsy ยังคงเผชิญกับความท้าทายสำคัญสองประการ ประการแรกคือสภาพคล่อง เนื่องจากอุปทานของโทเคน Jarsy แต่ละโทเคนขึ้นอยู่กับจำนวนหุ้นที่ได้มาจริง และตัวไพรเวทอิควิตี้เองก็ไม่มีการกำหนดราคาตลาดสาธารณะ เมื่อผู้ถือโทเคนจำนวนมากขายออกไป ราคาอาจร่วงลงอย่างรวดเร็วหรืออาจไม่มีผู้รับซื้อ ปัจจุบัน โทเคนที่ Jarsy ถือครองมากที่สุดคือ X.ai (ประมาณ 350,000 ดอลลาร์สหรัฐ), Circle (490,000 ดอลลาร์สหรัฐ) และ SpaceX (670,000 ดอลลาร์สหรัฐ) ซึ่งทั้งสองไม่มีขนาดใหญ่ ในตลาดที่ตื้นเขินเช่นนี้ คำสั่งขายที่มีมูลค่าหลายหมื่นดอลลาร์สหรัฐอาจทำให้ราคาร่วงลงอย่างรุนแรง และเห็นได้ชัดว่าความลึกในการซื้อขายไม่เพียงพอ

ประการที่สอง ปัญหาคอขวดในการขยายธุรกิจมักเกิดขึ้นกับทุกโครงการที่มี "สินทรัพย์จริง" Jarsy ต้องใช้ความพยายามอย่างมากในการเพิ่มสินทรัพย์ใหม่แต่ละรายการมากกว่าแพลตฟอร์มอนุพันธ์ และยังต้องการการเชื่อมต่อและทรัพยากรในระดับสูงอีกด้วย นอกจากนี้ แม้จะอ้างว่าให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ แต่ Jarsy กลับเสนอโทเค็นความปลอดภัยที่ไม่ได้ลงทะเบียน ซึ่งทำให้เกิดความไม่แน่นอนในกรอบการกำกับดูแลของสหรัฐอเมริกา อย่างไรก็ตาม Jarsy ได้ร่วมมือเชิงรุกกับบริษัทกฎหมายชั้นนำอย่าง WSGR (Wilson Sonsini, Goodrich & Rosati) เพื่อพัฒนากลยุทธ์การปฏิบัติตามกฎระเบียบ ซึ่งเป็นสัญญาณบ่งชี้ถึงความตั้งใจที่จะแสวงหาการยกเว้นหรือการอนุมัติจากหน่วยงานกำกับดูแล ซึ่งอาจทำให้ Jarsy น่าสนใจยิ่งขึ้นสำหรับสถาบันต่างๆ ในสภาพแวดล้อมการกำกับดูแลปัจจุบัน

ฮัน ฉิน ซีอีโอของ Jarsy กล่าวว่า "เราก่อตั้ง Jarsy ขึ้นเพื่อนำเสนอโอกาสในการลงทุนในหุ้นเอกชน ซึ่งถูกผูกขาดโดยสถาบันมาอย่างยาวนาน ให้กับคนทั่วไป" แม้จะมีความท้าทายต่างๆ เช่น สภาพคล่องและการปฏิบัติตามกฎระเบียบ แต่ Jarsy ก็ได้ก้าวแรกที่สำคัญ และปัจจุบันเป็นหนึ่งใน "แพลตฟอร์มโทเค็นหุ้น" ที่ปฏิบัติตามกฎระเบียบได้ดีที่สุด เมื่อฐานผู้ใช้และฐานสินทรัพย์ขยายตัว และหากได้รับการอนุมัติจากหน่วยงานกำกับดูแลอย่างค่อยเป็นค่อยไป โทเค็นของ Jarsy ก็อาจได้รับการหมุนเวียนในตลาดรองที่ปฏิบัติตามกฎระเบียบในที่สุด ทำให้หุ้นก่อน IPO กลายเป็นสินทรัพย์ประเภทหลักอย่างแท้จริง

ระฆังเปิด : ผู้บุกเบิกการปฏิรูปห่วงโซ่อุปทานแบบดั้งเดิม

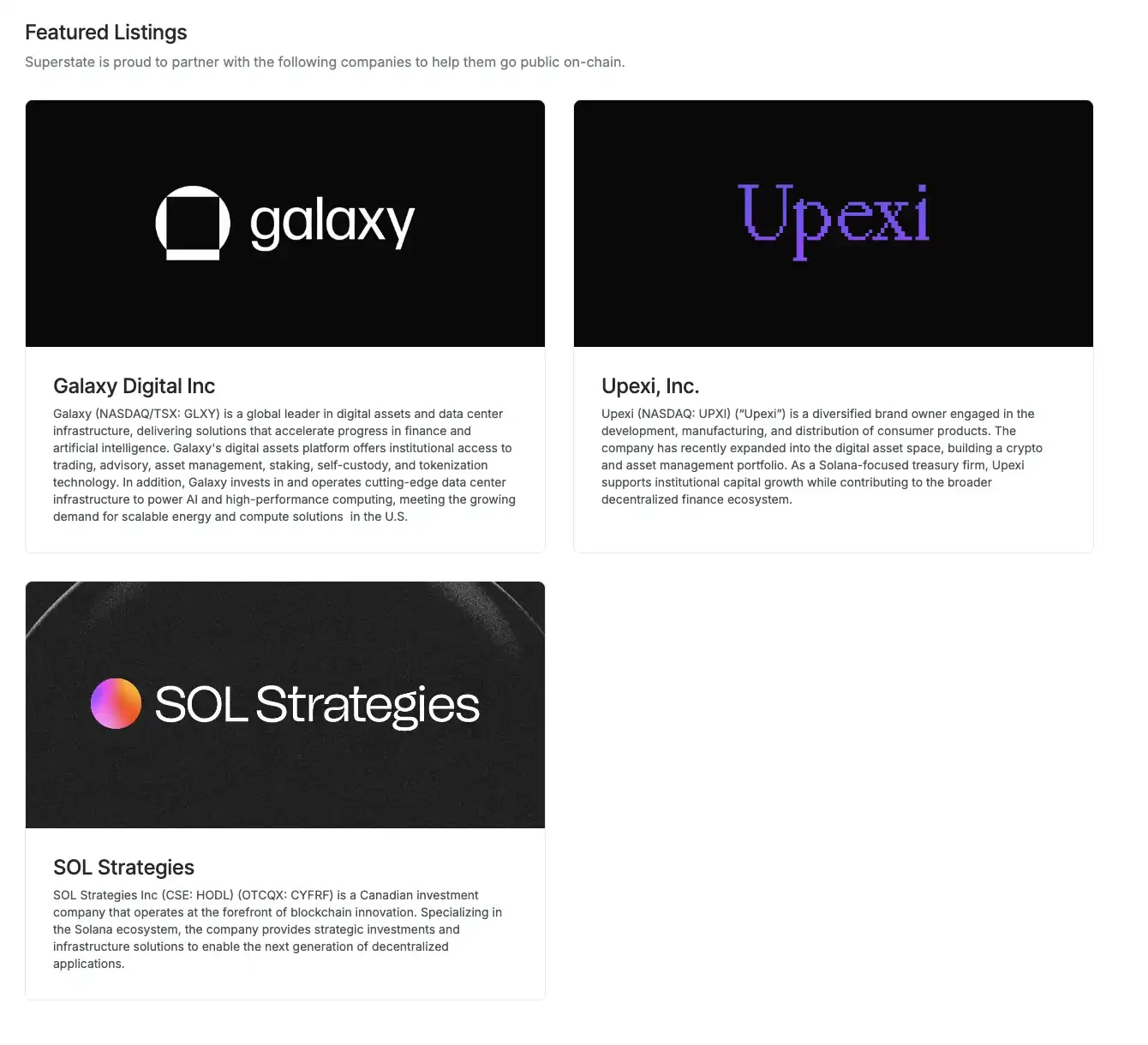

แพลตฟอร์ม Opening Bell ซึ่งเปิดตัวโดย Superstate นำเสนอทางเลือกใหม่ที่ช่วยให้บริษัทต่างๆ สามารถนำหุ้นของตนเองเข้าสู่บล็อกเชนได้โดยตรง ซึ่งแตกต่างจากโครงการที่กล่าวถึงข้างต้น ซึ่งบุคคลที่สามซื้อหุ้นและออกโทเคน ในกรณีนี้ตัวบริษัทเองจะกลายเป็นผู้ออกโทเคนเอง ในเดือนพฤษภาคม 2568 Superstate (บริษัทฟินเทคที่ปฏิบัติตามกฎระเบียบ ก่อตั้งโดย Robert Leshner ผู้ก่อตั้ง Compound และคนอื่นๆ) ได้ประกาศเปิดตัว Opening Bell ซึ่งอนุญาตให้หุ้นที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) หรือบริษัทเอกชนที่มีสิทธิ์ซื้อขายบนบล็อกเชน Solana ได้ตลอด 24 ชั่วโมงทุกวัน กล่าวโดยง่ายคือ บริษัทที่จดทะเบียนในตลาดหลักทรัพย์หรือบริษัทเอกชนสามารถออกโทเคนหุ้นทุนแบบออนเชนบนแพลตฟอร์ม Opening Bell ได้ เพื่อให้แน่ใจว่าโทเคนเหล่านี้แสดงถึงหุ้นทุนที่ถูกต้องตามกฎหมายอย่างแท้จริง (ไม่ใช่โทเคนสังเคราะห์จากมิเรอร์)

ผู้ที่เริ่มใช้โมเดลนี้ ได้แก่ Upexi (สัญลักษณ์ UPXI) ซึ่งจดทะเบียนในตลาดหลักทรัพย์ Nasdaq และ SOL Strategies ของแคนาดา Galaxy Digital ซึ่งเพิ่งได้รับความสนใจอย่างมากจากโทเค็นหุ้นที่ใช้ Ethereum ก็มีส่วนเกี่ยวข้องด้วย (แม้ว่า SOL Strategies จะเป็นบริษัทเดียวที่ยังไม่ได้จดทะเบียนใน Nasdaq) ซึ่งจำเป็นต้องมีกรอบทางกฎหมายที่เข้มงวด ตัวอย่างเช่น Superstate ได้จดทะเบียนตัวแทนโอนดิจิทัลในสหรัฐอเมริกา เพื่อให้มั่นใจว่าทะเบียนผู้ถือหุ้นแบบ on-chain จะถูกซิงโครไนซ์กับทะเบียนแบบเดิม

การเกิดขึ้นของ Opening Bell ถือเป็นการผสานรวมระหว่างการเงินแบบดั้งเดิมและบล็อกเชน แพลตฟอร์มนี้ช่วยให้สามารถซื้อขายหุ้นของบริษัทได้แบบเรียลไทม์ตลอด 24 ชั่วโมง มอบความยืดหยุ่นและความโปร่งใสอย่างที่ไม่เคยมีมาก่อน ทำให้หุ้น "เปิดตลอดเวลา" เช่นเดียวกับสกุลเงินดิจิทัล บริษัทเอกชนยังสามารถใช้ Opening Bell เพื่อเข้าถึงสภาพคล่องได้ก่อนใคร บริษัทที่วางแผนจะเข้าจดทะเบียนในตลาดหลักทรัพย์ หรือบริษัทที่ไม่เร่งรีบในการเสนอขายหุ้นต่อสาธารณะ (IPO) สามารถเข้าถึงนักลงทุนทั่วโลกและระดมทุนหรือเพิ่มสภาพคล่องให้กับผู้ถือหุ้นได้ด้วยการออกหุ้นแบบ on-chain Superstate ได้ชี้แจงว่าลูกค้าเป้าหมายของ Opening Bell ประกอบด้วยทั้งบริษัทที่จดทะเบียนในตลาดหลักทรัพย์และ "บริษัทเอกชนระยะปลาย" ที่ต้องการสภาพคล่อง

แน่นอนว่าการพัฒนาโมเดลนี้ยังต้องได้รับการอนุมัติจากหน่วยงานกำกับดูแล แม้ว่าบริษัทอย่าง SOL Strategies ได้ยื่นแผนงานที่ใช้บล็อกเชนต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) แล้ว แต่แผนงานเหล่านี้ยังถูกระบุว่า "รอการอนุมัติจากหน่วยงานกำกับดูแล" อย่างไรก็ตาม อย่างน้อยก็ในแง่ของแนวโน้ม หน่วยงานกำกับดูแลกำลังแสดงแนวทางที่เปิดกว้างมากขึ้นในการหารือเกี่ยวกับการแปลงสินทรัพย์เป็นโทเคน ก.ล.ต. สหรัฐฯ ได้จัดการประชุมโต๊ะกลมพิเศษเกี่ยวกับการแปลงสินทรัพย์เป็นโทเคนในปี 2568 โดยแม้แต่บริษัทยักษ์ใหญ่ดั้งเดิมอย่างซีอีโอของ Blackstone และ Robinhood ก็ได้แสดงการสนับสนุนอย่างเปิดเผย Superstate มีประสบการณ์ที่ประสบความสำเร็จกับ Stablecoin (USTB) และกองทุนพันธบัตรรัฐบาลแบบ on-chain และการขยายธุรกิจเข้าสู่ตลาดหุ้นก็เป็นไปอย่างทันท่วงที

สำหรับตลาดก่อน IPO นั้น Opening Bell นำเสนอช่องทางที่เป็นไปได้ในการนำหุ้น IPO ออกมาขายแบบแอบแฝง แทนที่จะต้องผ่านกระบวนการ IPO แบบเดิมๆ ที่ยาวนาน บริษัทต่างๆ สามารถใช้ประโยชน์จากบล็อกเชนเพื่อซื้อขายหุ้นของตนในตลาดหลักทรัพย์ในช่วงการเสนอขายหุ้นต่อสาธารณะได้ ยกตัวอย่างเช่น บริษัทระดับยูนิคอร์นอาจออกโทเคนหุ้นบางส่วนเพื่อซื้อขายบน Opening Bell ก่อน จากนั้นจึงดำเนินการ IPO อย่างเป็นทางการหรือการรวมกิจการโดยตรงเมื่อสถานการณ์เอื้ออำนวย ซึ่งคล้ายกับตลาด OTC แบบดั้งเดิม แต่ด้วยประโยชน์เพิ่มเติมของเทคโนโลยีออนเชน ความโปร่งใสและประสิทธิภาพจึงเพิ่มขึ้นอย่างมาก

จากมุมมองหนึ่ง หากโมเดลนี้ได้รับการยอมรับ การเสนอขายหุ้น IPO ในอนาคตอาจไม่จำเป็นต้องมีผู้รับประกันการจัดจำหน่ายหลักทรัพย์จากวอลล์สตรีทอีกต่อไป แต่จะดำเนินการผ่านระบบออนไลน์แทน จากมุมมองนี้ Superstate ก็เปรียบเสมือน "Binance Alpha" ของ Nasdaq