จากภัยพิบัติ DeFi มูลค่า 8 พันล้านดอลลาร์ที่อาจเกิดขึ้นนั้น เกิดขึ้นแล้วเพียง 100 ล้านดอลลาร์เท่านั้น

- 核心观点:DeFi主理人模式引发系统性风险。

- 关键要素:

- Stream Finance因主理人爆仓损失9300万美元。

- Curator模式缺乏监管与透明度。

- 协议与主理人利益合谋推高风险。

- 市场影响:暴露DeFi过度杠杆与监管缺失问题。

- 时效性标注:中期影响。

ผู้จัดการกองทุน ซึ่งเป็นบทบาทที่ครั้งหนึ่งเคยได้รับความไว้วางใจและต่อมาก็ได้รับการอธิบายอย่างกระจ่างชัดในตลาดหุ้น กลับเป็นผู้แบกรับความฝันเรื่องความมั่งคั่งของนักลงทุนรายย่อยจำนวนนับไม่ถ้วนในช่วงที่ตลาดหุ้น A กำลังเฟื่องฟู

ในเวลานั้น ทุกคนต่างชื่นชมผู้จัดการกองทุนที่สำเร็จการศึกษาจากมหาวิทยาลัยที่มีชื่อเสียงและมีประวัติที่น่าประทับใจ โดยเชื่อว่ากองทุนมีความเสี่ยงน้อยกว่าและเป็นมืออาชีพมากกว่าการซื้อขายหุ้นโดยตรง

อย่างไรก็ตาม เมื่อตลาดตกต่ำ นักลงทุนก็ตระหนักว่าสิ่งที่เรียกว่า "ความเป็นมืออาชีพ" ไม่สามารถรับมือกับความเสี่ยงเชิงระบบได้ ยิ่งไปกว่านั้น พวกเขายังได้รับค่าธรรมเนียมการจัดการและโบนัสตามผลงาน ดังนั้น หากพวกเขาทำกำไรได้ นั่นก็ขึ้นอยู่กับฝีมือของพวกเขาเอง แต่หากพวกเขาขาดทุน นั่นก็ขึ้นอยู่กับเงินของนักลงทุน

ขณะนี้ สถานการณ์มีความอันตรายมากยิ่งขึ้นเมื่อบทบาทของ "ผู้จัดการกองทุน" เข้ามาอยู่ในบล็อคเชนภายใต้ชื่อใหม่ว่า "Curator" (ผู้จัดการภายนอก)

พวกเขาไม่จำเป็นต้องผ่านการสอบคุณสมบัติใดๆ ไม่ต้องผ่านการตรวจสอบจากหน่วยงานกำกับดูแลใดๆ หรือแม้แต่เปิดเผยตัวตนที่แท้จริงของตน

เพียงแค่สร้าง "วอลต์" บนโปรโตคอล DeFi และดึงดูดเงินหลายร้อยล้านดอลลาร์ด้วยผลตอบแทนรายปีที่สูงอย่างน่าตกใจ นักลงทุนไม่รู้ว่าเงินจำนวนนี้ไปอยู่ที่ไหนหรือถูกนำไปใช้ทำอะไร

93 ล้านเหรียญหายไป

เมื่อวันที่ 3 พฤศจิกายน 2025 เมื่อ Stream Finance ประกาศระงับการฝากและถอนเงินทั้งหมดกะทันหัน พายุที่กำลังพัดถล่มโลก DeFi ก็รุนแรงถึงขีดสุด

วันรุ่งขึ้น มีการออกแถลงการณ์อย่างเป็นทางการ: ผู้จัดการกองทุนภายนอกรายหนึ่งถูกขายกิจการในช่วงที่ตลาดผันผวนอย่างรุนแรงเมื่อวันที่ 11 ตุลาคม ส่งผลให้กองทุนสูญเสียสินทรัพย์ไปประมาณ 93 ล้านดอลลาร์สหรัฐ สกุลเงินเสถียรภายในของ Stream อย่าง xUSD ก็ร่วงลงอย่างหนัก โดยร่วงลงจาก 1 ดอลลาร์สหรัฐฯ สู่ระดับต่ำสุดที่ 0.43 ดอลลาร์สหรัฐฯ ในเวลาเพียงไม่กี่ชั่วโมง

พายุลูกนี้มาโดยไม่มีสัญญาณเตือนล่วงหน้า ย้อนกลับไปเมื่อ 172 วันก่อน Schlag นักพัฒนาหลักของ Yearn ได้ออกมาเตือนทีม Stream และเมื่อถึงใจกลางพายุ เขายิ่งพูดออกมาอย่างตรงไปตรงมาว่า

“แค่การสนทนากับพวกเขาเพียงครั้งเดียวและการดูบัญชี Debank ของพวกเขาเพียงห้านาทีก็เพียงพอที่จะทำให้คุณตระหนักได้ว่าเรื่องนี้จะจบลงไม่ดี”

บทสนทนาระหว่าง Yearn Finance และ Stream Finance

Stream Finance คือโปรโตคอล DeFi ที่ใช้รวบรวมผลตอบแทน ซึ่งอนุญาตให้ผู้ใช้ฝากเงินเข้าวอลต์ที่บริหารจัดการโดย Curators เพื่อรับผลตอบแทน โปรโตคอลนี้อ้างว่าสามารถกระจายการลงทุนผ่านกลยุทธ์ต่างๆ ทั้งแบบ on-chain และ off-chain เพื่อสร้างผลตอบแทน

เรื่องอื้อฉาวนี้เกิดจากสาเหตุหลักสองประการ ประการแรก ผู้ดูแลภายนอกใช้เงินของผู้ใช้เพื่อดำเนินธุรกรรมนอกเครือข่ายที่ไม่โปร่งใส และตำแหน่งของผู้ดูแลภายนอกถูกชำระบัญชีในวันที่ 11 ตุลาคม

ประการที่สอง นักวิเคราะห์ออนเชนค้นพบเพิ่มเติมว่า Stream Finance ยังใช้ประโยชน์จากเงินทุนหลายเท่าด้วยเงินทุนจริงจำนวนเล็กน้อยผ่านการกู้ยืมแบบเรียกซ้ำด้วย deUSD ในโปรโตคอล Elixir แบบจำลอง "เท้าซ้ายก้าวเท้าขวาบิน" นี้ ถึงแม้จะไม่ใช่สาเหตุโดยตรงของการขาดทุน แต่ก็เพิ่มความเสี่ยงเชิงระบบของโปรโตคอลอย่างมาก และเป็นการวางรากฐานสำหรับการล่มสลายของเชนในเวลาต่อมา

ปัญหาทั้งสองนี้รวมกันก่อให้เกิดปฏิกิริยาลูกโซ่ที่เลวร้าย: เงินทุนของผู้ใช้มูลค่า 160 ล้านเหรียญถูกอายัด ระบบนิเวศทั้งหมดต้องเผชิญกับความเสี่ยงเชิงระบบมูลค่า 285 ล้านเหรียญ โปรโตคอลออยเลอร์ก่อให้เกิดหนี้เสียมูลค่า 137 ล้านเหรียญ และ deUSD ของ Elixir มูลค่า 68 ล้านเหรียญ ซึ่งได้รับการสนับสนุนจากสินทรัพย์ของ Stream ถึง 65% กำลังแขวนอยู่บนเส้นด้าย

แล้วโมเดล "Curator" นี้คืออะไรกันแน่ ซึ่งนักพัฒนาที่มีประสบการณ์สามารถมองเห็นภาพรวมได้อย่างชัดเจน แต่ยังคงดึงดูดเงินทุนได้มากกว่า 8 พันล้านดอลลาร์? และโมเดลนี้ค่อยๆ ผลักดัน DeFi จากอุดมคติที่โปร่งใสและเชื่อถือได้ ไปสู่วิกฤตการณ์เชิงระบบในปัจจุบันได้อย่างไร?

การเปลี่ยนแปลงที่ร้ายแรงของ DeFi

เพื่อทำความเข้าใจถึงรากเหง้าของวิกฤตินี้ เราต้องย้อนกลับไปที่ต้นกำเนิดของ DeFi

เสน่ห์สำคัญของโปรโตคอล DeFi แบบดั้งเดิมอย่าง Aave และ Compound อยู่ที่หลักการ "โค้ดคือกฎหมาย" การฝากเงินและการกู้ยืมทุกครั้งต้องเป็นไปตามกฎเกณฑ์ที่เขียนไว้ในสัญญาอัจฉริยะ เพื่อให้มั่นใจถึงความโปร่งใสและความไม่เปลี่ยนแปลง ผู้ใช้ฝากเงินเข้ากองทุนสาธารณะขนาดใหญ่ ในขณะที่ผู้กู้ยืมต้องมีหลักประกันจำนวนมากเพื่อให้กู้ยืมเงิน

กระบวนการทั้งหมดขับเคลื่อนด้วยอัลกอริทึม โดยไม่มีการแทรกแซงจากผู้จัดการที่เป็นมนุษย์ ความเสี่ยงเหล่านี้มีลักษณะเป็นระบบและสามารถคำนวณได้ เช่น ความเสี่ยงจากสัญญาอัจฉริยะ หรือความเสี่ยงจากการถูกขายทอดตลาดภายใต้สภาวะตลาดที่รุนแรง แต่ความเสี่ยงเหล่านี้ไม่ได้เป็นความเสี่ยงที่เกิดจากมนุษย์ของ "ผู้จัดการกองทุน" รายใดรายหนึ่ง

อย่างไรก็ตาม ในช่วงเวลานี้ โปรโตคอล DeFi รุ่นใหม่ ซึ่งนำเสนอโดย Morpho และ Euler ได้นำแนวทางการจัดการกองทุนแบบใหม่มาใช้เพื่อสร้างผลตอบแทนที่สูงขึ้น พวกเขาโต้แย้งว่ารูปแบบการรวมกองทุนสาธารณะของ Aave นั้นไม่มีประสิทธิภาพ โดยมีกองทุนจำนวนมากที่ยังคงถูกใช้งานอยู่และไม่สามารถให้ผลตอบแทนสูงสุดได้

ด้วยเหตุนี้ พวกเขาจึงได้นำโมเดล Curator มาใช้ แทนที่จะฝากเงินเข้ากองทุนรวมเดียว ผู้ใช้จะเลือก "ห้องนิรภัย" แยกต่างหากที่ Curator จัดการ ผู้ใช้จะฝากเงินเข้าห้องนิรภัย และ Curator จะเป็นผู้รับผิดชอบทั้งหมดเกี่ยวกับวิธีการลงทุนและสร้างดอกเบี้ยจากเงินจำนวนนั้น

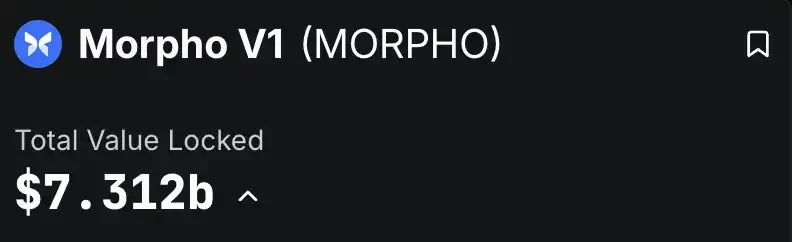

ความเร็วในการขยายตัวของโมเดลนี้น่าทึ่งมาก จากข้อมูลของ DeFiLlama พบว่า ณ ขณะนี้ มูลค่ารวมที่ล็อคไว้ในโปรโตคอลหลักสองโปรโตคอล คือ Morpho และ Euler เพียงอย่างเดียว ทะลุ 8 พันล้านดอลลาร์สหรัฐ โดย Morpho V1 มีมูลค่า 7.3 พันล้านดอลลาร์สหรัฐ และ Euler V2 มีมูลค่า 1.1 พันล้านดอลลาร์สหรัฐ

ซึ่งหมายความว่ามีการจัดการเงินจริงมูลค่ากว่า 8 พันล้านดอลลาร์โดยผู้ดูแลจำนวนมากจากหลากหลายภูมิหลัง

ฟังดูน่าสนใจทีเดียว: ผู้เชี่ยวชาญต่างก็ทำในสิ่งที่พวกเขาทำได้ดีที่สุด และผู้ใช้ก็สามารถสร้างผลตอบแทนที่สูงกว่า Aave ได้อย่างง่ายดาย แต่ภายใต้ภาพลักษณ์อันหรูหราของ "การเงินแบบออนเชน" แก่นแท้ของมันกลับคล้ายกับการให้กู้ยืมแบบ P2P อย่างมาก

ความเสี่ยงหลักของการกู้ยืมแบบ P2P เดิมคือ ผู้ใช้ทั่วไป เช่น นักลงทุน ไม่สามารถตัดสินเครดิตที่แท้จริงและความสามารถในการชำระหนี้ของผู้กู้ได้ และอัตราดอกเบี้ยสูงที่แพลตฟอร์มสัญญาไว้ก็มาพร้อมกับความเสี่ยงผิดนัดชำระหนี้ที่ไม่อาจเข้าใจได้

โมเดลของ Curator จำลองสถานการณ์นี้ได้อย่างสมบูรณ์แบบ ตัวโปรโตคอลเองก็เป็นเพียงแพลตฟอร์มจับคู่ เงินของผู้ใช้ดูเหมือนจะถูกนำไปลงทุนกับ Curator มืออาชีพ แต่ในความเป็นจริงแล้วกลับถูกลงทุนในกล่องดำ

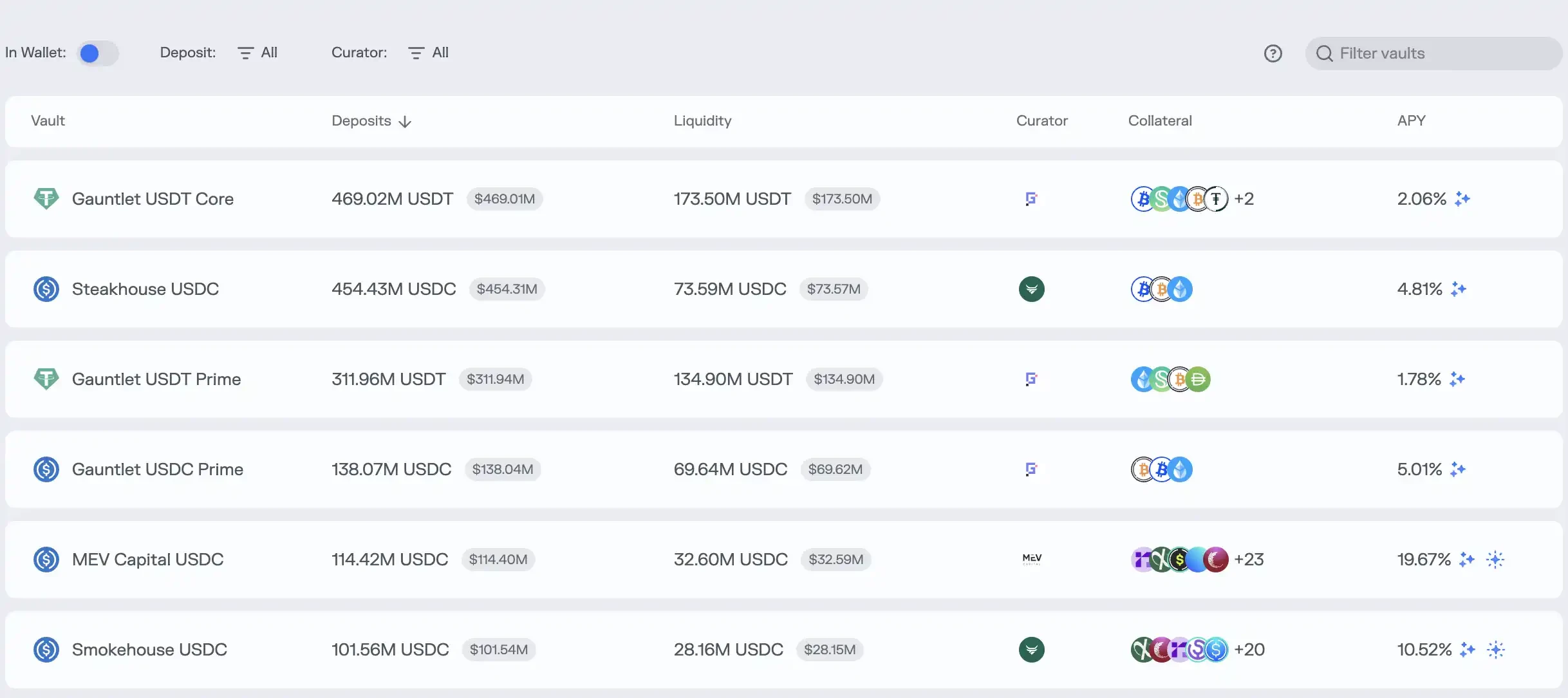

ตัวอย่างเช่น ใน Morpho ผู้ใช้สามารถดูห้องนิรภัยต่างๆ ที่ตั้งโดย Curators ต่างๆ บนเว็บไซต์ โดยแต่ละห้องจะมี APY (ผลตอบแทนรายปี) ที่น่าดึงดูดใจ และคำอธิบายกลยุทธ์สั้นๆ

ตัวอย่างเช่น "Gauntlet" และ "Steakhouse" ในภาพนี้เป็นผู้ดูแลห้องนิรภัยที่เกี่ยวข้อง

ตัวอย่างเช่น "Gauntlet" และ "Steakhouse" ในภาพนี้เป็นผู้ดูแลห้องนิรภัยที่เกี่ยวข้อง

ผู้ใช้สามารถฝาก USDC และสินทรัพย์อื่นๆ ได้โดยคลิก "ฝาก" แต่ปัญหาที่แท้จริงคือ นอกเหนือจากคำอธิบายกลยุทธ์ที่คลุมเครือและอัตราผลตอบแทนในอดีตที่ผันผวนอยู่ตลอดเวลาแล้ว ผู้ใช้มักจะไม่รู้อะไรเลยเกี่ยวกับการทำงานภายในของห้องนิรภัย

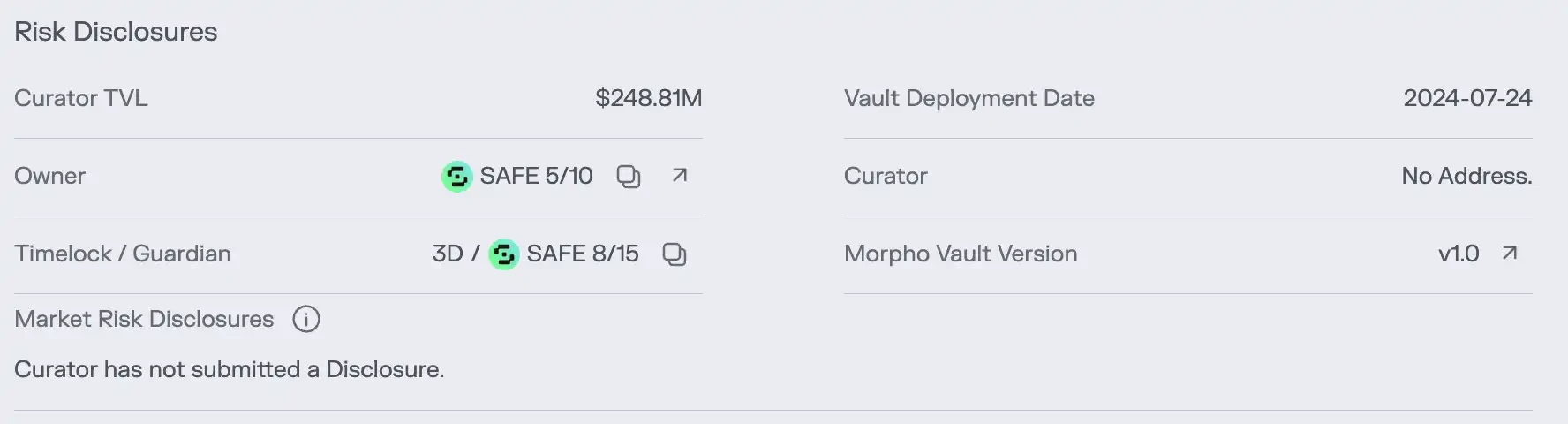

ข้อมูลหลักเกี่ยวกับความเสี่ยงของ Vault ถูกซ่อนไว้ในหน้า "ความเสี่ยง" ที่ไม่เด่นชัด แม้ว่าผู้ใช้จะคลิกเข้ามาที่หน้านี้ ก็จะเห็นเพียงสินทรัพย์ที่ Vault ถือครองเท่านั้น ข้อมูลสำคัญที่กำหนดความปลอดภัยของสินทรัพย์ เช่น อัตราส่วนเลเวอเรจและความเสี่ยงจากการถือครอง ยังคงไม่พบ

ผู้จัดการห้องนิรภัยไม่ได้ส่งการเปิดเผยความเสี่ยงด้วยซ้ำ

ผู้จัดการห้องนิรภัยไม่ได้ส่งการเปิดเผยความเสี่ยงด้วยซ้ำ

ผู้ใช้ที่ไม่มีประสบการณ์อาจพบว่าเป็นการยากที่จะประเมินความปลอดภัยของสินทรัพย์ที่มีดอกเบี้ยที่ด้านล่างของห้องนิรภัย

ผู้ใช้ที่ไม่มีประสบการณ์อาจพบว่าเป็นการยากที่จะประเมินความปลอดภัยของสินทรัพย์ที่มีดอกเบี้ยที่ด้านล่างของห้องนิรภัย

พอล แฟรมบอต ซีอีโอของ Morpho เคยกล่าวไว้ว่า "Aave คือธนาคาร และ Morpho คือโครงสร้างพื้นฐานของธนาคาร" แต่นัยยะแฝงของคำกล่าวนี้ก็คือ พวกเขาให้บริการเพียงเครื่องมือเท่านั้น ในขณะที่ "ธุรกิจธนาคาร" ที่แท้จริง นั่นคือ การบริหารความเสี่ยงและการจัดสรรเงินทุน ถูกจ้างงานภายนอกให้กับผู้ดูแลเหล่านี้

สิ่งที่เรียกว่า "การกระจายอำนาจ" นั้นจำกัดอยู่เพียงช่วงเวลาของการฝากและถอนเงินเท่านั้น ในขณะที่การจัดการความเสี่ยงที่สำคัญที่สุดนั้นอยู่ในมือของ "ผู้จัดการ" ที่ไม่รู้จักและไม่ถูกควบคุมโดยสิ้นเชิง

สามารถอธิบายได้อย่างแท้จริงว่า "การโอนเงินแบบกระจายอำนาจ การบริหารจัดการเงินแบบรวมศูนย์"

เหตุผลที่โปรโตคอล DeFi แบบดั้งเดิมมีความปลอดภัยค่อนข้างสูงนั้นก็เพราะว่ามันลดอิทธิพลจากปัจจัยมนุษย์ให้น้อยที่สุด อย่างไรก็ตาม โมเดล Curator ของโปรโตคอล DeFi ได้นำความเสี่ยงที่ใหญ่หลวงและคาดเดาได้ยากที่สุด นั่นคือมนุษย์ กลับคืนสู่บล็อกเชน เมื่อความไว้วางใจเข้ามาแทนที่โค้ด และความโปร่งใสกลายเป็นกล่องดำ รากฐานของความปลอดภัยของ DeFi ก็จะพังทลายลง

เมื่อ “ผู้จัดการ” สมรู้ร่วมคิดกับข้อตกลง

รูปแบบผู้ดูแลเพียงแค่เปิดกล่องแพนโดร่า การสมรู้ร่วมคิดโดยปริยายระหว่างฝ่ายต่างๆ ในข้อตกลงและผู้ดูแลได้ปลดปล่อยปีศาจภายในตัวออกมาอย่างสมบูรณ์

รูปแบบกำไรของผู้ดูแลมักจะเกี่ยวข้องกับการเรียกเก็บค่าธรรมเนียมการจัดการและค่าคอมมิชชั่นตามผลงาน ซึ่งหมายความว่าพวกเขามีแรงจูงใจอย่างมากที่จะใช้กลยุทธ์ที่มีความเสี่ยงสูงและให้ผลตอบแทนสูง ท้ายที่สุดแล้ว เงินต้นเป็นของผู้ใช้ และพวกเขาไม่ต้องรับผิดชอบต่อการขาดทุน อย่างไรก็ตาม พวกเขาจะได้รับผลกำไรจำนวนมากหากชนะ

กลไกจูงใจแบบ "รับผลประโยชน์ภายในและเสี่ยงภัยภายนอก" นี้แทบจะถูกสร้างขึ้นมาเพื่อรับมือกับความเสี่ยงทางศีลธรรมโดยเฉพาะ ดังที่อาร์เธอร์ ผู้ก่อตั้ง DeFiance Capital ได้วิพากษ์วิจารณ์ไว้ว่า ภายใต้โมเดลนี้ ภัณฑารักษ์มีแนวคิดที่ว่า "ถ้าฉันทำพลาด นั่นก็เป็นเงินของคุณ ถ้าฉันทำได้ดี นั่นก็เป็นเงินของฉัน"

ที่น่าตกใจยิ่งกว่านั้นคือ แทนที่จะทำหน้าที่เป็นผู้ควบคุมดูแล ผู้ให้บริการโปรโตคอลกลับกลายเป็นผู้สมรู้ร่วมคิดในเกมอันตรายนี้ เพื่อดึงดูด TVL (มูลค่ารวมที่ถูกล็อกไว้) ในตลาดที่มีการแข่งขันสูง พวกเขาจำเป็นต้องใช้ APY (ผลตอบแทนรายปี) ที่สูงอย่างน่าตกใจเพื่อดึงดูดผู้ใช้ และ APY ที่สูงเหล่านี้ถูกสร้างขึ้นโดยผู้ดูแลที่ใช้กลยุทธ์เชิงรุกโดยเฉพาะ

ดังนั้น ฝ่ายต่างๆ ในข้อตกลงจึงไม่เพียงแต่เพิกเฉยต่อพฤติกรรมเสี่ยงของ Curator เท่านั้น แต่ยังร่วมมือหรือสนับสนุนให้พวกเขาเปิดห้องนิรภัยที่มีดอกเบี้ยสูงเป็นกลยุทธ์ทางการตลาดอีกด้วย

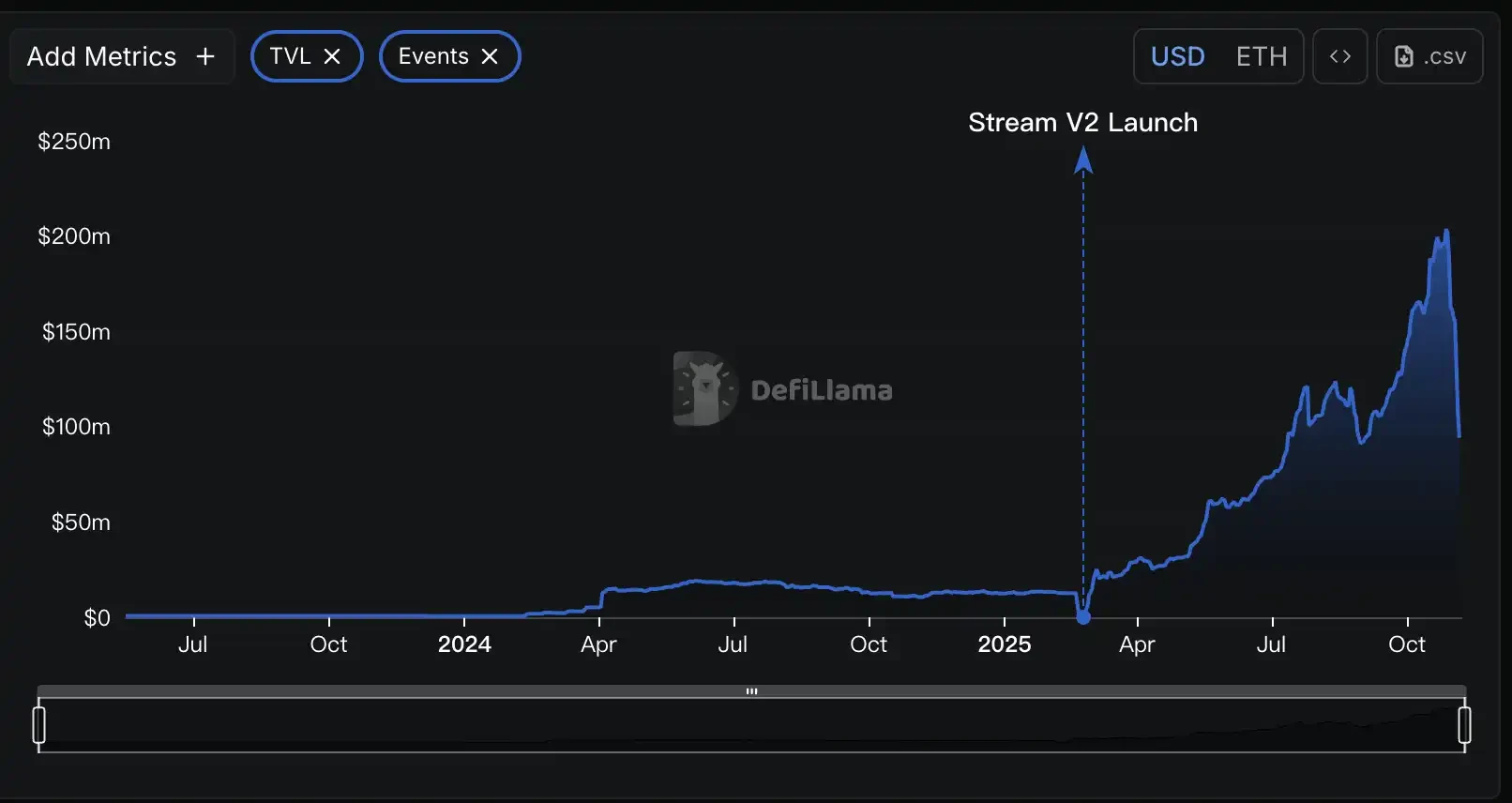

Stream Finance เป็นตัวอย่างสำคัญของการดำเนินการที่ไม่โปร่งใสนี้ จากการวิเคราะห์ข้อมูลบนเครือข่าย Stream อ้างว่ามีมูลค่ารวมที่ถูกล็อก (TVL) สูงถึง 500 ล้านดอลลาร์สหรัฐ แต่จากข้อมูลของ DeFillama TVL ของ Stream สูงสุดเพียง 200 ล้านดอลลาร์สหรัฐเท่านั้น

ซึ่งหมายความว่าเงินของผู้ใช้มากกว่าสามในห้าส่วนได้ไหลเข้าสู่กลยุทธ์นอกเครือข่ายที่ไม่รู้จัก ซึ่งดำเนินการโดยผู้ซื้อขายกรรมสิทธิ์ลึกลับบางราย ซึ่งเบี่ยงเบนไปจากความโปร่งใสที่ DeFi ควรมีอย่างสิ้นเชิง

แถลงการณ์ที่ออกโดย RE7 Labs ซึ่งเป็นองค์กร Curator ที่มีชื่อเสียง หลังจากเรื่องอื้อฉาวของ Stream Finance ได้เปิดเผยถึงความเชื่อมโยงของผลประโยชน์เหล่านี้

พวกเขายอมรับว่าได้ระบุ "ความเสี่ยงจากคู่สัญญาที่เป็นศูนย์กลาง" ในสกุลเงินดิจิทัล xUSD ของ Stream ผ่านการตรวจสอบสถานะทางการเงิน (due diligence) ก่อนที่จะนำสินทรัพย์ดังกล่าวเข้าจดทะเบียน อย่างไรก็ตาม เนื่องจาก "ความต้องการใช้งานและเครือข่ายที่มีจำนวนมาก" พวกเขาจึงตัดสินใจนำสินทรัพย์ดังกล่าวเข้าจดทะเบียนและจัดตั้งกลุ่มสินเชื่อแยกต่างหากสำหรับสินทรัพย์ดังกล่าว กล่าวอีกนัยหนึ่ง พวกเขาเลือกที่จะเสี่ยงเพื่อแสวงหาปริมาณการใช้งานและกระแสตอบรับ

เมื่อข้อตกลงนั้นกลายมาเป็นผู้สนับสนุนและผู้รับผลประโยชน์จากกลยุทธ์ที่มีความเสี่ยงสูง การตรวจสอบความเสี่ยงที่เรียกว่านั้นก็จะกลายเป็นเพียงเศษกระดาษเท่านั้น

ผู้ใช้ไม่ได้เห็นคำเตือนความเสี่ยงที่แท้จริงอีกต่อไป แต่กลับเห็นแต่กลลวงทางการตลาดที่ซับซ้อน พวกเขาถูกหลอกให้เชื่อว่า APY (ผลตอบแทนเฉลี่ย) ที่สูงในระดับสองหรือสามหลักคือความมหัศจรรย์ของ DeFi โดยไม่รู้ว่าเบื้องหลังนั้นซ่อนกับดักที่นำไปสู่เหวลึกไว้

การพังทลายของโดมิโน

ในวันที่ 11 ตุลาคม 2025 ตลาดคริปโทเคอร์เรนซีเผชิญกับวิกฤตการณ์นองเลือด ในเวลาเพียง 24 ชั่วโมง มูลค่าเกือบ 2 หมื่นล้านดอลลาร์ถูกชำระบัญชีทั่วทั้งเครือข่าย วิกฤตสภาพคล่องและความเสี่ยงแอบแฝงที่เกิดจากการชำระบัญชีครั้งนี้กำลังแพร่กระจายไปยังระบบนิเวศ DeFi ทั้งหมด

โดยทั่วไปการวิเคราะห์บน Twitter แสดงให้เห็นว่าผู้ดูแลโปรโตคอล DeFi จำนวนมากมีแนวโน้มที่จะใช้กลยุทธ์นอกเครือข่ายที่มีความเสี่ยงสูงที่เรียกว่า "การขายความผันผวน" เพื่อแสวงหาผลตอบแทนที่สูงขึ้น

หัวใจสำคัญของกลยุทธ์นี้คือการเดิมพันเพื่อเสถียรภาพของตลาด ตราบใดที่ตลาดยังคงสงบ พวกเขาก็ยังคงสามารถเรียกเก็บค่าธรรมเนียมและทำกำไรได้ อย่างไรก็ตาม เมื่อตลาดผันผวนอย่างรุนแรง พวกเขามีแนวโน้มที่จะสูญเสียทุกอย่าง การพังทลายของตลาดในวันที่ 11 ตุลาคม กลายเป็นชนวนที่จุดชนวนระเบิดลูกนี้

Stream Finance ถือเป็นโดมิโนหลักตัวแรกที่ล้มลงในวิกฤตครั้งนี้ แม้ว่าแหล่งข่าวอย่างเป็นทางการจะไม่ได้เปิดเผยกลยุทธ์เฉพาะที่ Curator ใช้ซึ่งเป็นสาเหตุของการขาดทุน แต่การวิเคราะห์ตลาดโดยทั่วไปชี้ให้เห็นถึงการซื้อขายตราสารอนุพันธ์ที่มีความเสี่ยงสูงคล้ายกับ "การขายความผันผวน"

อย่างไรก็ตาม นี่เป็นเพียงจุดเริ่มต้นของหายนะเท่านั้น เนื่องจากโทเค็นของ Stream Finance เช่น xUSD และ xBTC ถูกใช้อย่างแพร่หลายเป็นหลักประกันและสินทรัพย์ในโปรโตคอล DeFi การล่มสลายของโทเค็นจึงก่อให้เกิดปฏิกิริยาลูกโซ่ที่ส่งผลกระทบต่อทั้งอุตสาหกรรมอย่างรวดเร็ว

จากการวิเคราะห์เบื้องต้นของบริษัทวิจัย DeFi อย่าง Yields and More พบว่าความเสี่ยงจากหนี้โดยตรงของ Stream สูงถึง 285 ล้านเหรียญสหรัฐ ซึ่งเผยให้เห็นเครือข่ายความเสี่ยงที่แพร่กระจายอย่างมหาศาล โดยเหยื่อรายใหญ่ที่สุดคือโปรโตคอล Elixir ซึ่งเป็นหนึ่งในผู้ให้กู้รายใหญ่ของ Stream ที่ให้กู้ยืมเงินในรูปแบบ USDC มากถึง 68 ล้านเหรียญสหรัฐ ซึ่งคิดเป็น 65% ของเงินสำรองทั้งหมดของสกุลเงินดิจิทัลเสถียรอย่าง deUSD ของ Elixir

RE7 Labs อดีตพันธมิตร ก็ตกเป็นเหยื่อเช่นกัน คลังข้อมูลของบริษัทที่อยู่ภายใต้โปรโตคอลการให้กู้ยืมหลายรูปแบบกำลังเผชิญกับความเสี่ยงหนี้เสียหลายล้านดอลลาร์ เนื่องจากบริษัทรับสินทรัพย์ที่เกี่ยวข้องกับ xUSD และ Elixir เป็นหลักประกัน

การแพร่กระจายในวงกว้างนี้เกิดขึ้นผ่านเส้นทาง "การค้ำประกันแบบสองทาง" ที่ซับซ้อน โดยโทเค็นของ Stream ถูกวางเดิมพันไว้ในโปรโตคอลสินเชื่อหลักๆ เช่น Euler, Silo และ Morpho ซึ่งโปรโตคอลเหล่านี้ก็ถูกซ้อนอยู่ในโปรโตคอลอื่นๆ ความล้มเหลวของโหนดหนึ่ง ผ่านเครือข่ายทางการเงินที่เปรียบเสมือนใยแมงมุมนี้ แพร่กระจายไปทั่วทั้งระบบอย่างรวดเร็ว

ความเสี่ยงแอบแฝงที่เกิดจากเหตุการณ์ชำระบัญชีวันที่ 11 ตุลาคมนั้น แผ่ขยายออกไปไกลเกินกว่า Stream Finance ดังที่ Yields and More เตือนไว้ว่า "แผนผังความเสี่ยงนี้ยังไม่สมบูรณ์ และเราคาดว่าจะมีการค้นพบกลุ่มสภาพคล่องและโปรโตคอลที่ได้รับผลกระทบเพิ่มเติมอีก"

โปรโตคอลอื่นอย่าง Stables Labs และสกุลเงินดิจิทัลที่มีเสถียรภาพอย่าง USDX เพิ่งประสบกับสถานการณ์ที่คล้ายคลึงกันและถูกตั้งคำถามโดยชุมชน

ปัญหาต่างๆ เช่น ปัญหาที่เกี่ยวข้องกับ Stream Finance ได้เปิดเผยข้อบกพร่องร้ายแรงในโมเดล Ce-DeFi:

เมื่อข้อตกลงขาดความโปร่งใสและอำนาจถูกกระจุกตัวอยู่ในมือของคนเพียงไม่กี่คนมากเกินไป ความปลอดภัยของเงินทุนของผู้ใช้จะขึ้นอยู่กับความซื่อสัตย์ของทีมโครงการเป็นหลัก โดยขาดข้อจำกัดทางเทคนิคและข้อบังคับที่มีประสิทธิผล

คุณคือผู้รับผลประโยชน์

จากการธนาคารออนเชนที่โปร่งใสของ Aave ไปจนถึงกล่องดำการจัดการสินทรัพย์ของ Stream Finance DeFi ได้ผ่านวิวัฒนาการที่เลวร้ายภายในเวลาเพียงไม่กี่ปี

เมื่ออุดมคติของ "การกระจายอำนาจ" ถูกบิดเบือนให้กลายเป็นความบ้าคลั่งของ "การยกเลิกกฎระเบียบ" และเมื่อเรื่องเล่าของ "การบริหารจัดการอย่างมืออาชีพ" บดบังความเป็นจริงอันคลุมเครือของการดำเนินงาน กองทุน สิ่งที่เราได้ไม่ใช่การเงินที่ดีขึ้น หากแต่เป็นอุตสาหกรรมธนาคารที่แย่ลง

บทเรียนที่ลึกซึ้งที่สุดจากวิกฤตินี้คือ เราต้องตรวจสอบคุณค่าหลักของ DeFi อีกครั้ง: ความโปร่งใสมีความสำคัญมากกว่าป้ายกำกับแบบกระจายอำนาจมาก

ระบบกระจายอำนาจที่ไม่โปร่งใสเป็นอันตรายมากกว่าระบบรวมศูนย์ที่ได้รับการควบคุมมาก เนื่องจากขาดทั้งความน่าเชื่อถือและข้อจำกัดทางกฎหมายของสถาบันรวมศูนย์ รวมไปถึงการตรวจสอบและถ่วงดุลที่เปิดเผยและตรวจสอบได้ ซึ่งระบบกระจายอำนาจควรมี

Matt Hougan ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Bitwise เคยกล่าวกับนักลงทุนทุกคนในโลกของสกุลเงินดิจิทัลว่า "ไม่มีสิ่งที่เรียกว่าผลตอบแทนสองหลักที่ปราศจากความเสี่ยงในตลาด"

สำหรับนักลงทุนทุกคนที่สนใจ APY ที่สูง ก่อนที่จะคลิกปุ่ม "ฝากเงิน" อีกครั้ง พวกเขาควรถามตัวเองด้วยคำถามนี้:

คุณเข้าใจจริงๆ ไหมว่าผลตอบแทนจากการลงทุนนี้มาจากไหน? ถ้าไม่เข้าใจ คุณก็จะได้รับผลตอบแทนนั้น