การถอดรหัสเอกสารของสำนักงานการเงินฮ่องกง: กฎระเบียบ Stablecoin ที่เข้มงวดและยืดหยุ่น

- 核心观点:香港推出严格稳定币监管框架。

- 关键要素:

- 2500万港币资本金门槛。

- 100%+超额抵押储备要求。

- 严格私钥管理和KYC规定。

- 市场影响:提升稳定币合规门槛。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: David, TechFlow

ฮ่องกงกำลังเร่งดำเนินการออกกฎหมายเกี่ยวกับ stablecoin

เมื่อวันที่ 29 กรกฎาคม สำนักงานการเงินฮ่องกง ได้เผยแพร่ สรุปการปรึกษาหารือและแนวปฏิบัติของ "แนวปฏิบัติเกี่ยวกับการกำกับดูแลผู้ให้บริการ Stablecoin ที่ได้รับใบอนุญาต" สรุปการปรึกษาหารือและแนวปฏิบัติของ "แนวปฏิบัติเกี่ยวกับการปราบปรามการฟอกเงินและการสนับสนุนการก่อการร้าย (ใช้กับผู้ให้บริการ Stablecoin ที่ได้รับใบอนุญาต)" และเอกสารอธิบายระบบ 2 ฉบับ ซึ่งให้รายละเอียดการนำไปปฏิบัติโดยละเอียดสำหรับระบบการกำกับดูแล Stablecoin ที่จะมีผลบังคับใช้ในวันที่ 1 สิงหาคม

ก่อนหน้านี้สภานิติบัญญัติฮ่องกงได้ผ่านร่าง กฎหมาย Stablecoin Ordinance อย่างเป็นทางการเมื่อวันที่ 21 พฤษภาคม โดยกำหนดระบบการออกใบอนุญาตสำหรับผู้ให้บริการ stablecoin สกุลเงิน fiat

นับตั้งแต่การผ่านกฎระเบียบไปจนถึงการเผยแพร่แนวปฏิบัติรองรับและการนำไปปฏิบัติอย่างเป็นทางการ ฮ่องกงใช้เวลาไม่ถึงสามเดือนในการดำเนินการ "ไมล์สุดท้าย" ของระบบการกำกับดูแลสกุลเงินดิจิทัลที่มีเสถียรภาพให้เสร็จสิ้น

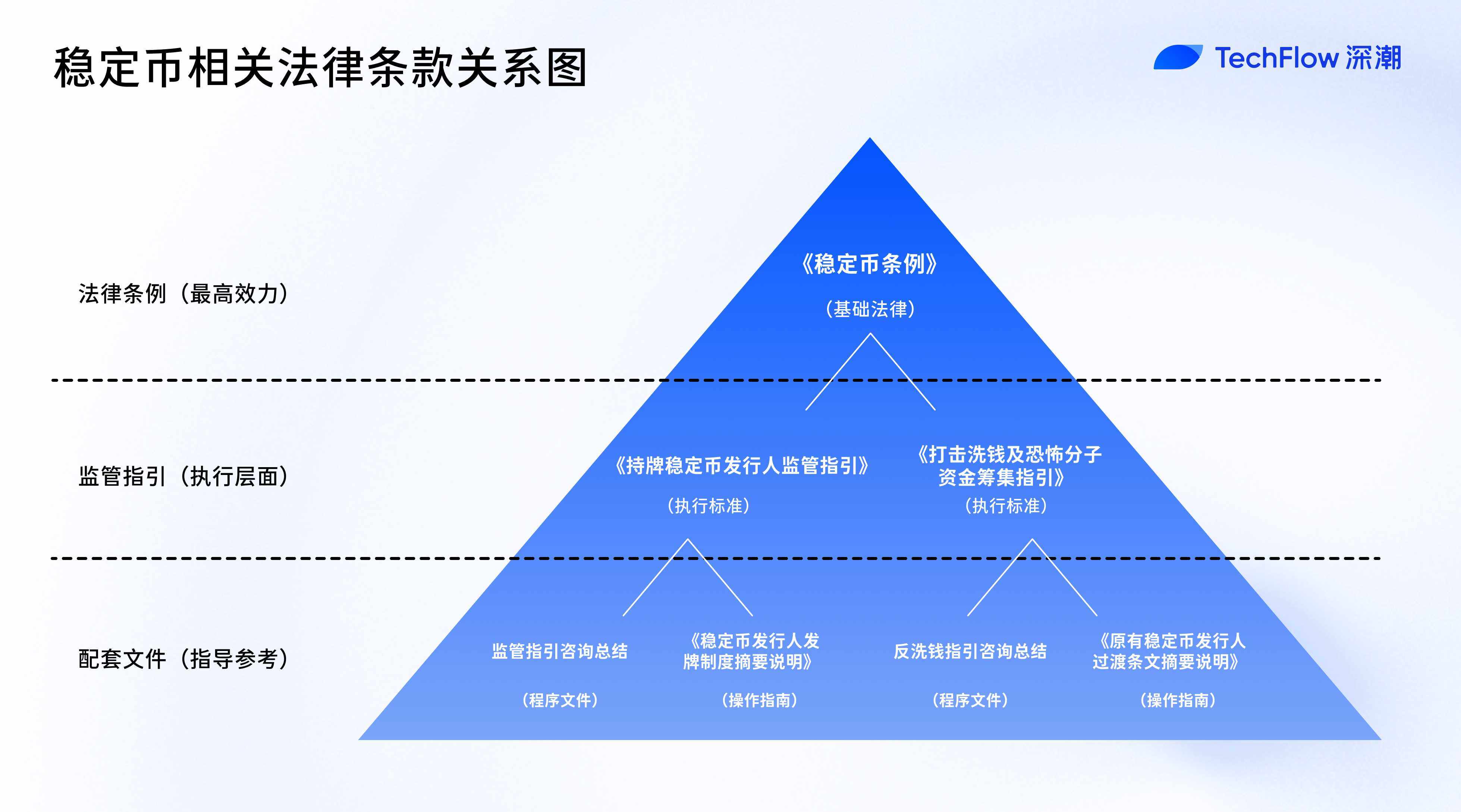

ไฟล์จำนวนมากมีความสัมพันธ์กันอย่างไร?

ดังที่เห็นได้จากข้างต้น ระบบการกำกับดูแลที่สมบูรณ์นี้ประกอบด้วย การกำกับดูแลหนึ่งรายการ (การกำกับดูแล Stablecoin) แนวปฏิบัติสองชุด (พร้อมบทสรุปการปรึกษาหารือ) และเอกสารอธิบายสองฉบับ ซึ่งก่อให้เกิดห่วงโซ่ที่สมบูรณ์ตั้งแต่พื้นฐานทางกฎหมายไปจนถึงรายละเอียดการนำไปปฏิบัติและแนวปฏิบัติด้านปฏิบัติการ

โดยเฉพาะอย่างยิ่งระบบไฟล์ทั้งหมดประกอบด้วย:

- 1 กฎหมายพื้นฐาน : การควบคุม Stablecoin (ออกในเดือนพฤษภาคม)

- แนวปฏิบัติด้านการกำกับดูแล 2 ชุด : "แนวปฏิบัติสำหรับการกำกับดูแลผู้ให้บริการ Stablecoin ที่ได้รับใบอนุญาต" และ "แนวปฏิบัติสำหรับการปราบปรามการฟอกเงินและการสนับสนุนการก่อการร้าย"

- สรุปการปรึกษาหารือ 2 ฉบับ : บันทึกกระบวนการปรึกษาหารือสาธารณะและการตอบสนองของ HKMA ต่อแนวทางสองชุด

- เอกสารอธิบายสองฉบับ : "สรุประบบการอนุญาตสำหรับผู้ให้บริการ Stablecoin" และ "สรุปบทบัญญัติการเปลี่ยนผ่านสำหรับผู้ให้บริการ Stablecoin ที่มีอยู่"

กฎระเบียบ Stablecoin ซึ่งอยู่บนสุดของพีระมิด ทำหน้าที่เป็นกฎหมายพื้นฐาน กำหนดสถานะทางกฎหมายและกรอบการทำงานขั้นพื้นฐานสำหรับระบบการออกใบอนุญาต Stablecoin แนวปฏิบัติด้านการกำกับดูแลสองชุด ซึ่งมีผลใช้บังคับในระดับการนำไปปฏิบัติ จะแปลงหลักการที่ระบุไว้ในกฎระเบียบให้เป็นมาตรฐานการดำเนินงานและข้อกำหนดการปฏิบัติตามกฎระเบียบที่เฉพาะเจาะจง แนวปฏิบัติเหล่านี้มีผลบังคับใช้เสมือนกฎหมาย และสถาบันที่ได้รับใบอนุญาตต้องปฏิบัติตามอย่างเคร่งครัด

ในฐานะเอกสารทางกระบวนการ สรุปการปรึกษาหารือไม่มีผลทางกฎหมายโดยตรง แต่เป็นการบันทึกการตอบสนองของหน่วยงานกำกับดูแลต่อความคิดเห็นของตลาด และช่วยให้ผู้เข้าร่วมตลาดเข้าใจเจตนาของหน่วยงานกำกับดูแลและข้อควรพิจารณาเบื้องหลังการกำหนดแนวปฏิบัติ

เอกสารอธิบายทั้งสองฉบับอยู่ในระดับคำอธิบายและคำแนะนำ โดยให้ผู้เข้าร่วมตลาดมีความเข้าใจในระดับสถาบันและแนวปฏิบัติในการสมัคร ช่วยให้ผู้สมัครที่มีศักยภาพเข้าใจข้อกำหนดด้านกฎระเบียบและขั้นตอนการสมัครได้ดีขึ้น

พูดแบบง่ายๆ คือ:

กฎระเบียบเหล่านี้มีหน้าที่ในการ "กำหนดกฎเกณฑ์" - การกำหนดประเด็นพื้นฐาน เช่น Stablecoin คืออะไร ใครสามารถออกได้ และหลักการกำกับดูแลพื้นฐาน

แนวปฏิบัติด้านกฎระเบียบมีหน้าที่รับผิดชอบในการ "กำหนดมาตรฐาน" - ข้อกำหนดทางเทคนิคที่เฉพาะเจาะจง เช่น อัตราส่วนความเพียงพอของเงินกองทุน ข้อกำหนดการจัดการความเสี่ยง และมาตรฐานการเปิดเผยข้อมูล

เอกสารอธิบายมีหน้าที่ "ชี้ให้เห็นเส้นทาง" ประเด็นในการปฏิบัติงาน เช่น วิธีการสมัครใบอนุญาต วิธีการจัดเตรียมช่วงเวลาเปลี่ยนผ่าน และวิธีการที่หน่วยงานกำกับดูแลบังคับใช้กฎหมาย

แนวทางการกำกับดูแลสำหรับผู้ให้บริการ Stablecoin ที่ได้รับใบอนุญาต: หลักการที่เข้มงวดและยืดหยุ่นเบื้องหลังเกณฑ์ 25 ล้านดอลลาร์ฮ่องกง

HKMA เผยแพร่เอกสาร 6 ฉบับพร้อมกัน เพื่อความสะดวกในการอ่าน เราจะเน้นที่เอกสารหลักสำหรับการนำไปใช้งาน นั่นคือ "แนวทางการกำกับดูแลผู้ออก Stablecoin ที่ได้รับอนุญาต" เอกสารนี้ให้รายละเอียดเกี่ยวกับข้อกำหนดการปฏิบัติตามข้อกำหนดเฉพาะสำหรับผู้ออก ซึ่งมีความสำคัญอย่างยิ่งต่อผลประโยชน์และขั้นตอนการดำเนินงานของผู้เข้าร่วมตลาด

หาก Stablecoin Ordinance เป็นรากฐานสำหรับฮ่องกงในการออก Stablecoin แล้ว "แนวปฏิบัติสำหรับการกำกับดูแลผู้ให้บริการ Stablecoin ที่ได้รับใบอนุญาต" จำนวน 89 หน้าก็เปรียบเสมือนอิฐและกระเบื้องที่เติมเต็มอาคารหลังนี้

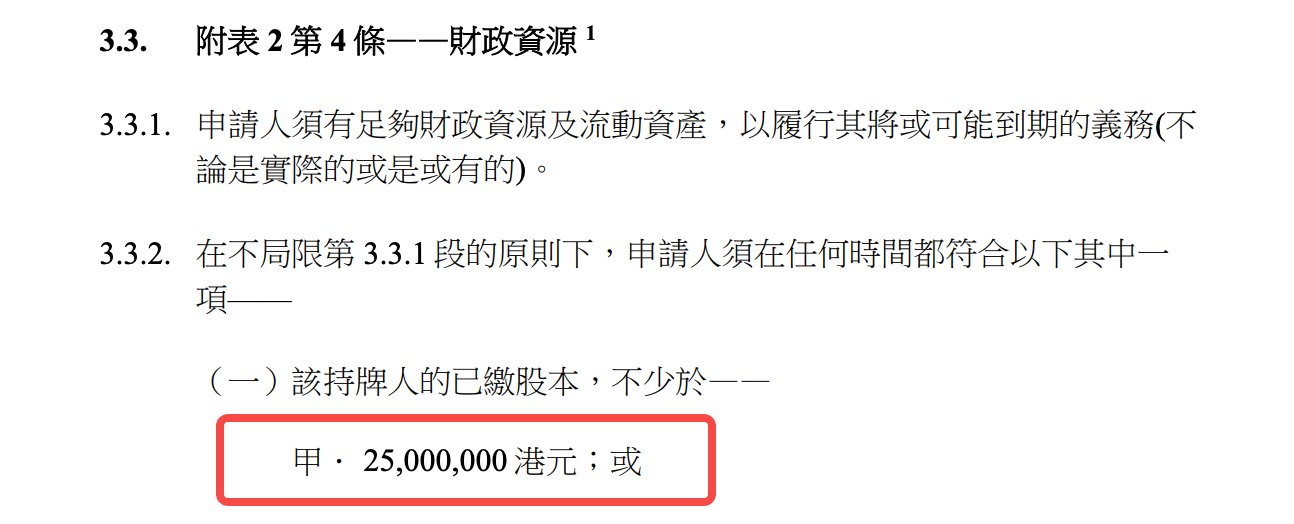

จากเกณฑ์เงินทุนขั้นต่ำ 25 ล้านเหรียญฮ่องกงไปจนถึงข้อกำหนดเฉพาะ 12 ประการสำหรับการจัดการคีย์ส่วนตัว HKMA ได้กำหนดกรอบการกำกับดูแลที่เข้มงวดและปฏิบัติได้จริงในลักษณะที่แทบจะ "พิถีพิถัน"

เกณฑ์การเข้า: ไม่ใช่ทุกคนจะสามารถเล่นเกมได้

ข้อกำหนดเงินทุนขั้นต่ำที่ 25 ล้านดอลลาร์ฮ่องกง (ประมาณ 3.2 ล้านดอลลาร์สหรัฐ) ถือเป็นระดับกลางถึงสูงสำหรับกฎระเบียบ Stablecoin ระดับโลก เมื่อเทียบกับกฎระเบียบ MiCA ของสหภาพยุโรปที่กำหนดให้ผู้ออกโทเคนเงินอิเล็กทรอนิกส์ต้องมีเงินทุนขั้นต่ำ 350,000 ยูโร ขณะที่ข้อกำหนดของญี่ปุ่นอยู่ที่ 10 ล้านเยน (ประมาณ 75,000 ดอลลาร์สหรัฐ) เกณฑ์ขั้นต่ำของฮ่องกงได้รับการพิจารณาอย่างรอบคอบอย่างชัดเจน เพื่อให้มั่นใจว่าผู้ออกโทเคนมีความแข็งแกร่งทางการเงินที่เพียงพอ โดยไม่ปิดกั้นผู้ริเริ่มนวัตกรรมโดยสิ้นเชิง

แต่เงินทุนเป็นเพียงอุปสรรคแรกเท่านั้น สิ่งสำคัญยิ่งกว่าคือข้อกำหนดเรื่อง "บุคคลที่เหมาะสมและเหมาะสม"

แนวปฏิบัติด้านกฎระเบียบใช้บททั้งหมดในการอธิบายประเด็นสำคัญ 7 ประการ ได้แก่ ตั้งแต่ประวัติอาชญากรรมไปจนถึงประสบการณ์ทางธุรกิจ ตั้งแต่สถานะทางการเงินไปจนถึงการลงทุนระยะยาว หรือแม้แต่ "ตำแหน่งภายนอก" ของกรรมการก็ต้องนำมาพิจารณาด้วย... โดยเฉพาะอย่างยิ่ง ข้อกำหนดที่กรรมการอิสระที่ไม่ใช่ฝ่ายบริหารจะต้องรับผิดชอบอย่างน้อยหนึ่งในสามของคณะกรรมการบริหารนั้น มีเป้าหมายโดยตรงต่อมาตรฐานการกำกับดูแลของบริษัทจดทะเบียน

นั่นหมายความว่าการออก stablecoin ในฮ่องกงไม่เพียงแต่ต้องใช้เงินทุนเท่านั้น แต่ยังต้องอาศัยบุคลากรที่เหมาะสมด้วย สตาร์ทอัพ Web 3 ที่ประกอบด้วยเหล่าผู้เชี่ยวชาญด้านเทคโนโลยีอาจจำเป็นต้องปรับปรุงโครงสร้างการกำกับดูแลครั้งใหญ่ และนำผู้เชี่ยวชาญที่มีพื้นฐานทางการเงินแบบดั้งเดิมเข้ามาเพื่อให้เป็นไปตามข้อกำหนดด้านกฎระเบียบ

ข้อจำกัดในการดำเนินธุรกิจยิ่งเข้มงวดยิ่งขึ้นไปอีก ผู้ได้รับอนุญาตต้องได้รับความยินยอมเป็นลายลักษณ์อักษรจาก HKMA ก่อนเข้าร่วม "กิจกรรมทางธุรกิจอื่นๆ" สิ่งนี้ทำให้ผู้ออก Stablecoin กลายเป็น " สถาบันเฉพาะทาง" เช่นเดียวกับสถาบันการชำระเงินแบบดั้งเดิมหรือผู้ออก E-money สำหรับโครงการที่หวังจะสร้างระบบนิเวศ "DeFi + Stablecoin" แบบวงจรปิด สิ่งนี้บ่งชี้ถึงความจำเป็นในการพิจารณารูปแบบธุรกิจใหม่อย่างไม่ต้องสงสัย

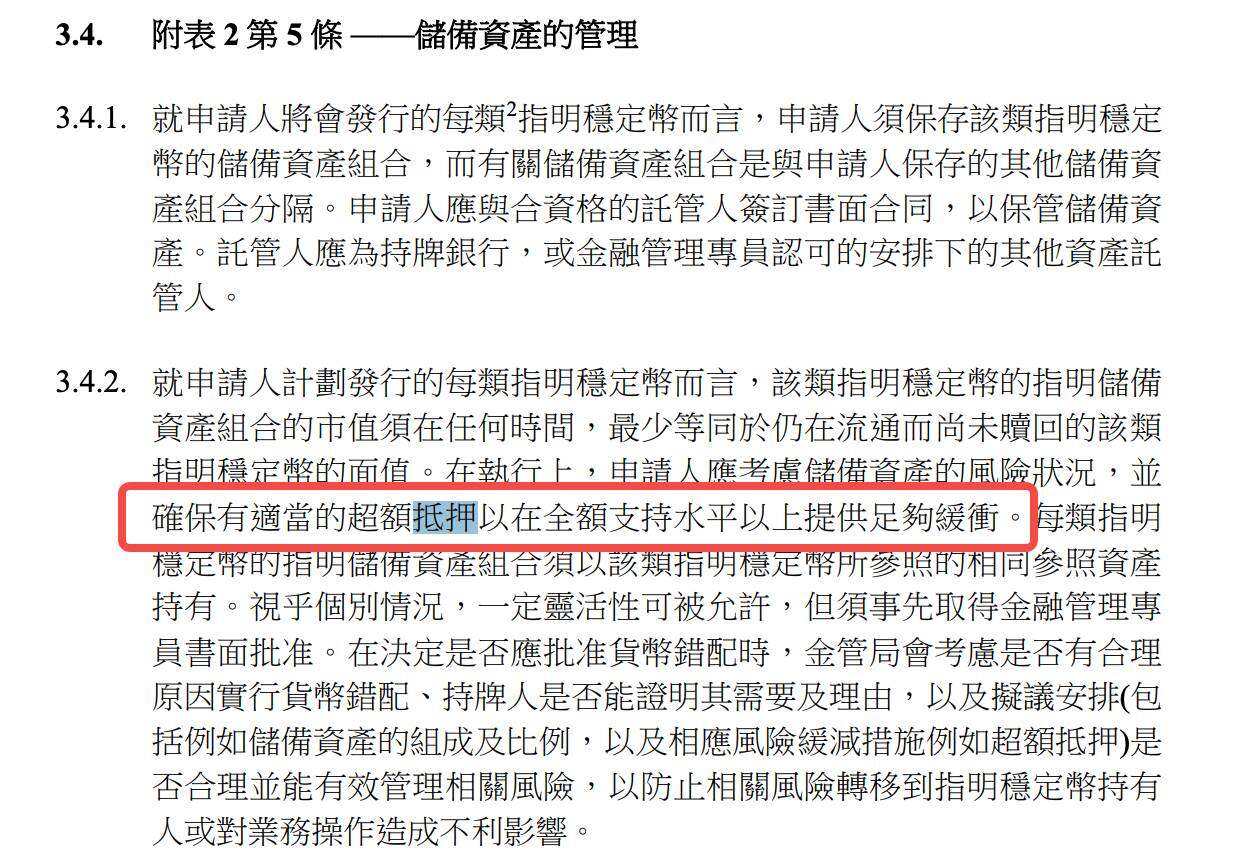

การจัดการสำรอง: 100% เป็นเพียงจุดเริ่มต้น

ในการบริหารจัดการสินทรัพย์สำรอง ฮ่องกงได้นำเอารูปแบบการประกันแบบสองชั้นมาใช้ คือ "100% + หลักประกันเกิน"

แนวปฏิบัติด้านกฎระเบียบกำหนดอย่างชัดเจนว่า มูลค่าตลาดของสินทรัพย์สำรองจะต้องเท่ากับมูลค่าที่ตราไว้ของสกุลเงินดิจิทัลที่มีเสถียรภาพที่หมุนเวียนอยู่ "ตลอดเวลา" ขณะเดียวกันก็ต้อง "คำนึงถึงโปรไฟล์ความเสี่ยงของสินทรัพย์สำรองและรับรองการมีหลักประกันเกินที่เหมาะสม"

“ความเหมาะสม” นี้คืออะไรกันแน่?

แนวปฏิบัติไม่ได้ให้ตัวเลขที่เจาะจง แต่เมื่อพิจารณาจากข้อกำหนดที่ผู้ได้รับอนุญาตต้องกำหนดขีดจำกัดภายในของตัวบ่งชี้ความเสี่ยงทางการตลาดและดำเนินการทดสอบความเครียดเป็นประจำ หน่วยงานกำกับดูแลหวังอย่างชัดเจนว่าผู้ออกจะปรับอัตราส่วนหลักประกันส่วนเกินแบบไดนามิกตามเงื่อนไขความเสี่ยงของตนเอง

แนวทางการกำกับดูแลแบบ "อิงหลักการ" นี้ทำให้ผู้ออกหลักทรัพย์มีความยืดหยุ่นในระดับหนึ่ง แต่ก็หมายถึงต้นทุนการปฏิบัติตามที่สูงขึ้นด้วยเช่นกัน คุณจึงต้องจัดทำระบบการประเมินความเสี่ยงที่สมบูรณ์เพื่อพิสูจน์ "ความเหมาะสม" ของคุณ

ในการกำหนดสินทรัพย์สำรองที่มีสิทธิ์ ฮ่องกงได้แสดงให้เห็นถึงทัศนคติที่รอบคอบแต่ไม่อนุรักษ์นิยม

นอกเหนือจากตัวเลือกแบบดั้งเดิม เช่น เงินสดและเงินฝากธนาคารระยะสั้นแล้ว แนวทางการกำกับดูแลยังยอมรับ "สินทรัพย์ที่มีสิทธิ์ในรูปแบบโทเค็น" อย่างชัดเจน ซึ่งทำให้มีช่องว่างสำหรับนวัตกรรมในอนาคต ในทางทฤษฎี พันธบัตรกระทรวงการคลังสหรัฐฯ ที่เป็นโทเค็นและเงินฝากธนาคารที่เป็นโทเค็นอาจกลายเป็นสินทรัพย์สำรองที่มีสิทธิ์ได้

แต่สิ่งที่สะดุดตาที่สุดคือการจัดเตรียมการแยกความไว้วางใจ

ตัวอย่างเช่น ผู้รับใบอนุญาตต้องจัดทำข้อตกลงทรัสต์ที่มีประสิทธิภาพ เพื่อให้มั่นใจว่าสินทรัพย์สำรองจะถูกแยกออกจากสินทรัพย์ของตนเองตามกฎหมาย และต้องขอคำแนะนำทางกฎหมายจากผู้เชี่ยวชาญอิสระเพื่อยืนยันประสิทธิผลของข้อตกลงนี้ ข้อตกลงนี้ครอบคลุมมากกว่าการแยกบัญชีแบบง่ายๆ แต่ช่วยให้มั่นใจได้ว่าสิทธิและผลประโยชน์ของผู้ถือ stablecoin จะได้รับการคุ้มครอง แม้ว่าผู้ออกจะล้มละลายก็ตาม

ฮ่องกงได้นำเอา “การเปิดเผยข้อมูลบ่อยครั้งและการตรวจสอบอย่างสม่ำเสมอ” มาปรับใช้ในข้อกำหนดด้านความโปร่งใส ผู้ออกหลักทรัพย์ต้องเผยแพร่มูลค่าตลาดและองค์ประกอบของสินทรัพย์สำรองของตนเป็นรายสัปดาห์ โดยมีผู้ตรวจสอบอิสระตรวจสอบข้อมูลนี้ทุกไตรมาส ในทางตรงกันข้าม แม้แต่ USDC ซึ่งมีมาตรฐานการปฏิบัติตามกฎระเบียบที่สูงกว่า ปัจจุบันกลับเผยแพร่รายงานสำรองเพียงรายเดือนเท่านั้น ข้อกำหนดของฮ่องกงจะช่วยเพิ่มความโปร่งใสของ Stablecoin ได้อย่างมากอย่างไม่ต้องสงสัย

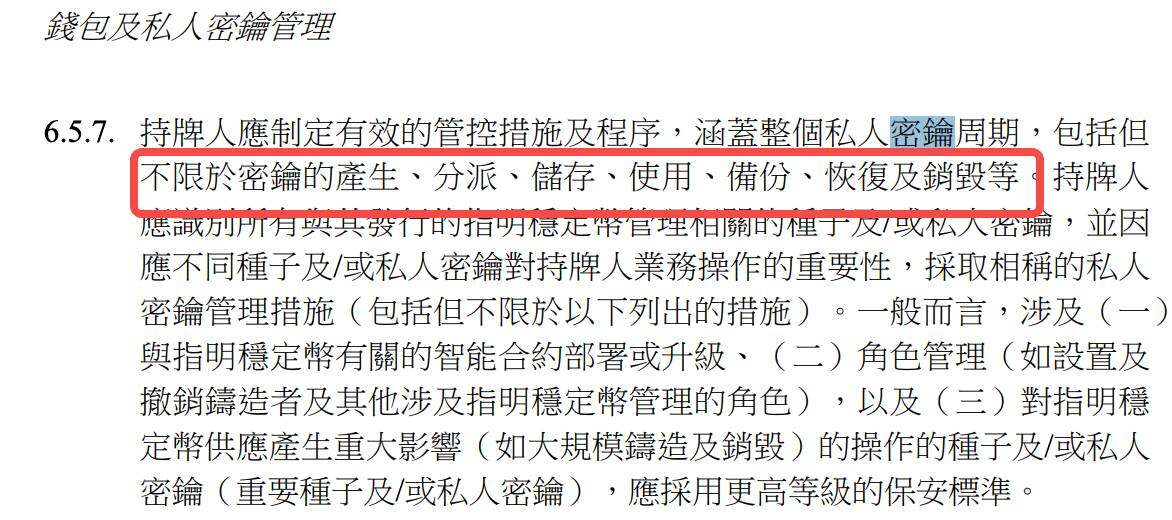

ข้อกำหนดทางเทคนิค: การจัดการคีย์ส่วนตัวมีความเป็นมืออาชีพมาก

เมื่อพูดถึงการจัดการคีย์ส่วนตัว ซึ่งเป็นจุดเสี่ยงเฉพาะของ Web 3 คำแนะนำด้านกฎระเบียบแสดงให้เห็นถึงความเป็นมืออาชีพที่น่าประหลาดใจ:

ตั้งแต่การสร้างคีย์ไปจนถึงการทำลาย ตั้งแต่การรักษาความปลอดภัยทางกายภาพไปจนถึงการตอบสนองต่อการรั่วไหล ข้อกำหนดเฉพาะ 12 ประการครอบคลุมเกือบทุกแง่มุมของวงจรชีวิตคีย์ส่วนตัว

ตัวอย่างเช่น "ต้องใช้คีย์ส่วนตัวที่สำคัญในสภาพแวดล้อมที่แยกตัว" ซึ่งหมายความว่าคีย์ส่วนตัวที่ใช้ในการสร้างและทำลายสกุลเงินดิจิทัลที่มีเสถียรภาพไม่สามารถเข้าถึงอินเทอร์เน็ตได้และจะต้องใช้งานในสภาพแวดล้อมออฟไลน์โดยสมบูรณ์

"การใช้คีย์ต้องได้รับอนุญาตจากบุคคลหลายคน" - ไม่มีบุคคลใดคนเดียวที่สามารถใช้คีย์ส่วนตัวที่สำคัญได้เพียงลำพัง

“สื่อจัดเก็บคีย์จะต้องวางไว้ในฮ่องกงหรือสถานที่ที่ได้รับการอนุมัติจาก HKMA” - นี่ตัดความเป็นไปได้ในการโฮสต์คีย์ส่วนตัวในต่างประเทศโดยตรง

ข้อกำหนดเหล่านี้แสดงให้เห็นว่า HKMA ไม่ได้เพียงแค่บังคับใช้กฎระเบียบทางการเงินแบบดั้งเดิมเท่านั้น แต่ยังเข้าใจลักษณะเฉพาะและความเสี่ยงของเทคโนโลยีบล็อกเชนอย่างแท้จริง ในระดับหนึ่ง แนวทางเหล่านี้สามารถมองได้ว่าเป็น "แนวทางปฏิบัติที่ดีที่สุดสำหรับการจัดการคีย์ส่วนตัวระดับองค์กร" ในรูปแบบการกำกับดูแล

ข้อกำหนดการตรวจสอบสัญญาอัจฉริยะมีความเข้มงวดไม่แพ้กัน ผู้ออกสัญญาต้องว่าจ้าง "หน่วยงานภายนอกที่มีคุณสมบัติเหมาะสม" เพื่อตรวจสอบสัญญาอัจฉริยะเมื่อมีการนำไปใช้งาน ปรับใช้ซ้ำ หรืออัปเกรด เพื่อให้มั่นใจว่าสัญญา "ทำงานได้อย่างถูกต้อง" "ทำงานได้ตามวัตถุประสงค์" และ "มีความเชื่อมั่นในระดับสูงว่าไม่มีช่องโหว่หรือข้อบกพร่องด้านความปลอดภัยใดๆ" เนื่องจากอุตสาหกรรมการตรวจสอบสัญญาอัจฉริยะเพิ่งเริ่มต้นขึ้น การกำหนดคำว่า "มีคุณสมบัติเหมาะสม" จึงอาจเป็นความท้าทายในทางปฏิบัติ

ในแง่ของการพิสูจน์ตัวตนลูกค้า ข้อกำหนดด้านกฎระเบียบสะท้อนถึงการบูรณาการของ Web 3 และ KYC แบบดั้งเดิม

ในแง่หนึ่ง ผู้ออกหลักทรัพย์จะต้องดำเนินการ "การตรวจสอบความครบถ้วนของลูกค้าที่เกี่ยวข้อง" ให้เสร็จสิ้นก่อนให้บริการ ในอีกแง่หนึ่ง พวกเขาจำเป็นต้อง "โอน stablecoin ไปยังที่อยู่กระเป๋าเงินที่ลูกค้าลงทะเบียนไว้ล่วงหน้าเท่านั้น" การออกแบบนี้พยายามที่จะสร้างสมดุลระหว่างการไม่เปิดเผยตัวตนและการปฏิบัติตามข้อกำหนด

มาตรฐานการปฏิบัติงาน: เส้นทางสู่ "การธนาคาร" ของ Stablecoins

“การแลกรับ T+1”, “บัญชีที่ลงทะเบียนล่วงหน้า”, “แนวป้องกันสามชั้น” - จากข้อกำหนดในเอกสารต้นฉบับเหล่านี้ จะเห็นได้ว่าฮ่องกงหวังว่าผู้ให้บริการ Stablecoin จะปรับมาตรฐานการดำเนินงานให้สอดคล้องกับสถาบันการเงินแบบดั้งเดิม และพยายามอย่างเต็มที่เพื่อควบคุมความเสี่ยง

มาดูระยะเวลาไถ่ถอนกันก่อน

"คำขอแลกรับที่ถูกต้องจะได้รับการดำเนินการภายในหนึ่งวันทำการนับจากวันที่ได้รับ" ซึ่งเป็นข้อกำหนด T+1 ที่เข้มงวดกว่า stablecoin หลายตัวที่มีอยู่ในปัจจุบัน แม้ว่าข้อกำหนดในการให้บริการของ Tether จะสงวนสิทธิ์ในการเลื่อนหรือปฏิเสธการแลกรับ แต่กฎระเบียบของฮ่องกงกำหนดให้การแลกรับตามเวลาที่กำหนดเป็นข้อผูกพันทางกฎหมาย

อย่างไรก็ตาม "การธนาคาร" นี้ไม่ใช่การจำลองแบบง่ายๆ แนวทางการกำกับดูแลยังให้ความยืดหยุ่นใน "สถานการณ์พิเศษ" ด้วย หากจำเป็นต้องเลื่อนการไถ่ถอน จะต้องได้รับความยินยอมเป็นลายลักษณ์อักษรล่วงหน้าจาก HKMA กลไกนี้ เช่นเดียวกับบทบัญญัติ "การระงับการถอน" ในอุตสาหกรรมธนาคาร ทำหน้าที่เป็นบัฟเฟอร์สำหรับเสถียรภาพของระบบในสภาวะตลาดที่รุนแรง

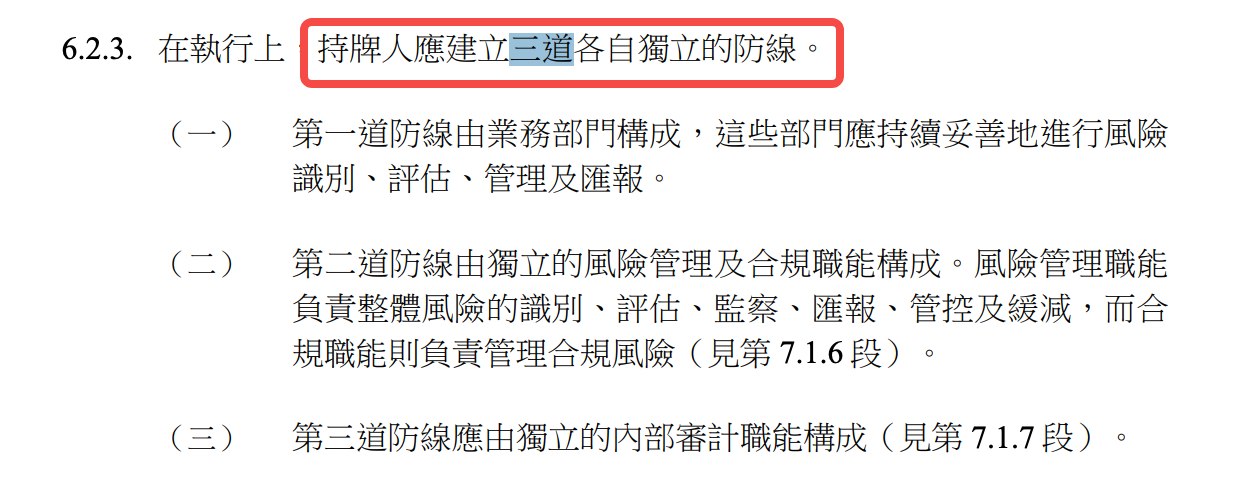

ระบบการจัดการความเสี่ยงสามบรรทัดดึงเอาแนวปฏิบัติที่ครบถ้วนในอุตสาหกรรมการธนาคารมาใช้โดยตรง:

แนวป้องกันแรกคือฝ่ายธุรกิจ แนวป้องกันที่สองคือฝ่ายบริหารความเสี่ยงและการปฏิบัติตามกฎระเบียบอิสระ และแนวป้องกันที่สามคือฝ่ายตรวจสอบภายใน สำหรับทีมงาน Web 3 หลายทีม นี่หมายถึงการเปลี่ยนแปลงโครงสร้างองค์กรขั้นพื้นฐาน คุณไม่สามารถเป็นทีมเทคนิคแบบแบนราบได้อีกต่อไป แต่ต้องสร้างระบบองค์กรที่มีลำดับชั้นและความรับผิดชอบที่ชัดเจน

สิ่งที่น่าสังเกตโดยเฉพาะคือการจัดการความเสี่ยงของบุคคลที่สาม

ไม่ว่าจะเป็นการดูแลรักษาสินทรัพย์สำรอง การจ้างบริการทางเทคนิคจากภายนอก หรือการจัดจำหน่าย stablecoin ข้อตกลงทั้งหมดที่เกี่ยวข้องกับบุคคลที่สามต้องผ่านการตรวจสอบสถานะอย่างเข้มงวดและการติดตามอย่างต่อเนื่อง แม้แต่แนวทางการกำกับดูแลยังกำหนดว่าหากผู้ให้บริการบุคคลที่สามอยู่นอกฮ่องกง ผู้ออกต้องประเมินสิทธิ์การเข้าถึงข้อมูลจากหน่วยงานกำกับดูแลท้องถิ่น และแจ้ง HKMA ทันทีหากได้รับการร้องขอ

ตำนาน KYC: คุณต้องมีชื่อจริงเพื่อถือครองสกุลเงินดิจิทัลหรือไม่?

ในปัจจุบันสิ่งที่ทุกคนกังวลมากที่สุดในโซเชียลมีเดียก็คือปัญหา KYC

การวิเคราะห์ก่อนหน้านี้ชี้ให้เห็นว่าเอกสารกำกับดูแลกำหนดอย่างเคร่งครัดว่าผู้ถือ stablecoin ทุกคนจะต้องผ่านการยืนยันตัวตน ซึ่งหมายรวมถึงการยืนยันชื่อจริงด้วย

เราสามารถดูข้อความต้นฉบับของเอกสารนี้ได้:

แม้ว่าแนวทางการกำกับดูแลจะแยกแยะระหว่าง "ลูกค้า" และ "ผู้ถือ" ในแง่ของการแสดงออก แต่การวิเคราะห์อย่างรอบคอบเผยให้เห็นว่าความแตกต่างนี้เหมือน "กับดัก" มากกว่า - คุณสามารถรับและถือ stablecoin ได้อย่างค่อนข้างอิสระ แต่เพื่อให้บรรลุมูลค่าหลัก (การแลกรับสกุลเงิน fiat ได้ตลอดเวลา) KYC แทบจะหลีกเลี่ยงไม่ได้

แนวทางการกำกับดูแลใช้ถ้อยคำที่ดูเหมือนคลุมเครือในหลายๆ แห่ง:

- “ผู้ได้รับอนุญาตควรออก stablecoin เฉพาะที่กำหนดให้กับลูกค้าของตนเท่านั้น”

- “ข้อกำหนดและเงื่อนไขจะใช้กับผู้ถือ Stablecoins ที่ระบุทั้งหมด (ไม่ว่าพวกเขาจะเป็นลูกค้าของผู้รับอนุญาตหรือไม่ก็ตาม)”

ความแตกต่างนี้บ่งบอกถึงการมีอยู่ของคนสองกลุ่ม: "ลูกค้า" ที่จำเป็นต้องมี KYC และ "ผู้ถือ" ที่ไม่ต้องการ อย่างไรก็ตาม เมื่อเราเจาะลึกลงไปในกระบวนการให้บริการที่เฉพาะเจาะจงมากขึ้น เราจะพบว่าความแตกต่างนี้เป็นเพียงทฤษฎีมากกว่า

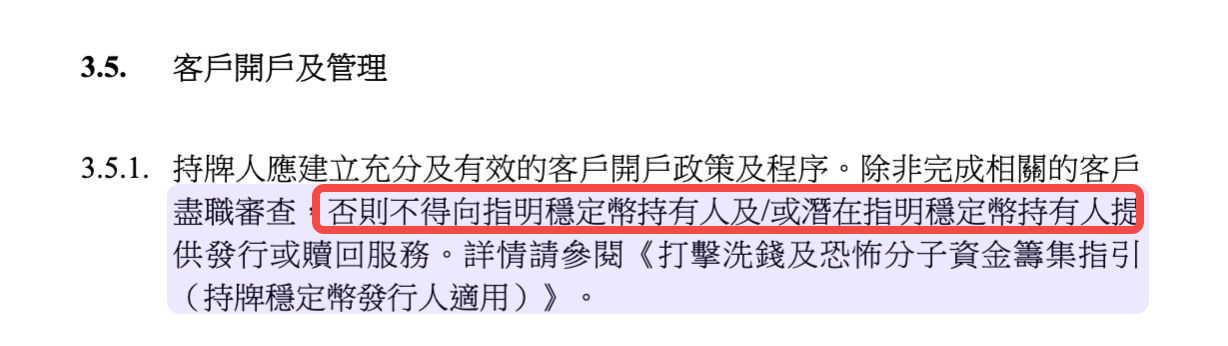

ประเด็นสำคัญอยู่ที่กฎระเบียบเกี่ยวกับบริการแลกรับ: "จะไม่มีการให้บริการออกหรือแลกรับแก่ผู้ถือ stablecoin ที่ระบุ และ/หรือผู้ถือ stablecoin ที่ระบุที่มีศักยภาพ เว้นแต่จะมีการดำเนินการตรวจสอบความครบถ้วนของลูกค้าที่เกี่ยวข้องเสร็จสิ้นแล้ว"

ซึ่งหมายความว่าผู้ถือรายใดก็ตามที่ต้องการใช้สิทธิแลกรับจะต้องทำ KYC และอัปเกรดจาก "ผู้ถือ" เป็น "ลูกค้า" ก่อน

แนวทางการกำกับดูแลมักเน้นย้ำถึงสิทธิของผู้ถือ stablecoin ในการแลกคืนตามมูลค่าที่ตราไว้ ซึ่งถือเป็นหลักประกันหลักของ "เสถียรภาพ" ของ stablecoin อย่างไรก็ตาม ในความเป็นจริง การใช้สิทธิ์นี้มีเงื่อนไข คือ คุณต้องเต็มใจและสามารถทำ KYC ให้เสร็จสมบูรณ์ได้

สำหรับผู้ถือที่ไม่สามารถดำเนินการ KYC ได้เนื่องจากปัญหาความเป็นส่วนตัว ข้อจำกัดทางภูมิศาสตร์ หรือเหตุผลอื่น "สิทธิ์" นี้จะไม่สามารถใช้สิทธิ์ได้

นอกเหนือจากการยืนยันตัวตนแล้ว ข้อจำกัดทางภูมิศาสตร์อาจเป็นอุปสรรคที่ใหญ่กว่า

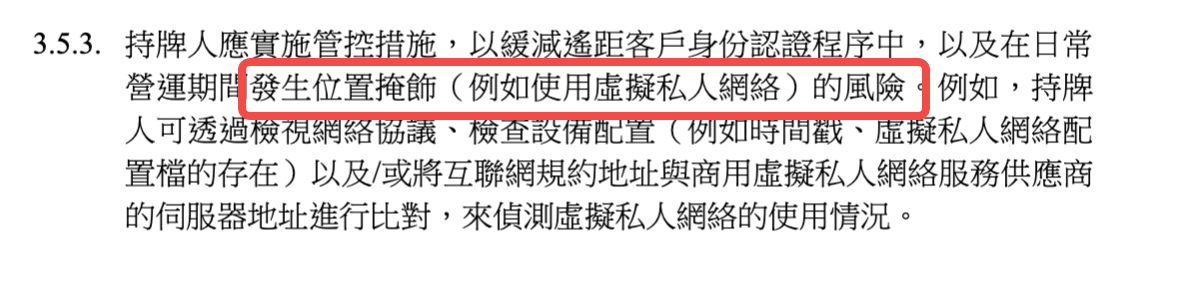

แนวปฏิบัติดังกล่าวกำหนดให้ผู้จัดทำต้อง "ต้องแน่ใจว่าจะไม่ออกหรือเสนอ stablecoins ที่ระบุไว้ในเขตอำนาจศาลที่ห้ามทำการซื้อขาย stablecoins ที่ระบุไว้" และ "ต้อง ดำเนินขั้นตอนที่เหมาะสมเพื่อระบุและป้องกันการใช้เครือข่ายส่วนตัวเสมือน" (VPN)

สำหรับผู้ใช้สกุลเงินดิจิทัลทั่วโลก การกำหนดขอบเขตทางภูมิศาสตร์นี้อาจเข้มงวดกว่า KYC เอง

แต่สำหรับฮ่องกง นี่อาจเป็นการแลกเปลี่ยนที่ยอมรับได้ นั่นคือข้อจำกัดที่พอเหมาะพอควรเพื่อแลกกับความแน่นอนด้านกฎระเบียบและเสถียรภาพทางการเงิน แต่สำหรับระบบนิเวศสกุลเงินดิจิทัลระดับโลกนั้น ยังคงต้องรอดูกันต่อไปว่ารูปแบบนี้จะกลายเป็นกระแสหลักหรือไม่

กลไกทางออก: "วาล์วนิรภัย" สำหรับวันฝนตก

จากข้อกำหนดด้านกฎระเบียบทั้งหมด "การวางแผนออกจากธุรกิจ" อาจเป็นข้อกำหนดที่ถูกมองข้ามมากที่สุด แต่กลับเป็นสิ่งที่สำคัญที่สุด

แนวทางการกำกับดูแลกำหนดให้ผู้ออกแต่ละรายต้องจัดทำแผนการออกโดยละเอียด รวมถึงวิธีการขายสินทรัพย์สำรอง วิธีจัดการกับคำขอไถ่ถอน และวิธีการจัดเตรียมการส่งมอบบริการของบุคคลที่สาม

เบื้องหลังข้อกำหนดนี้ คือ การพิจารณาความเสี่ยงเชิงระบบอย่างลึกซึ้งของหน่วยงานกำกับดูแล

Stablecoins แตกต่างจากสินทรัพย์ดิจิทัลอื่นๆ ตรงที่ Stablecoins มีแนวโน้มที่จะได้รับการยอมรับในวงกว้างมากกว่า แต่ก็หมายความว่าปัญหาใดๆ ก็ตามอาจส่งผลกระทบในวงกว้างได้ หน่วยงานกำกับดูแลกำลังพยายามทำให้มั่นใจว่าแม้ในสถานการณ์ที่เลวร้ายที่สุด ตลาดจะสามารถรับผลกระทบได้อย่างเป็นระเบียบเรียบร้อย ด้วยการกำหนดให้ผู้ออกตราสารต้องวางแผนทางออกล่วงหน้า

แผนการออกจะต้องครอบคลุมกลยุทธ์การขายสินทรัพย์ทั้งภายใต้ "สถานการณ์ปกติและสถานการณ์วิกฤต" ซึ่งหมายความว่าผู้ออกหลักทรัพย์จะต้องพิจารณา:

หากสภาพคล่องในตลาดลดลง สินทรัพย์สำรองจะถูกขายทอดตลาดโดยไม่ก่อให้เกิดการแตกตื่นได้อย่างไร หากพันธมิตรธนาคารยุติการให้บริการ จะมั่นใจได้อย่างไรว่าจะมีช่องทางการไถ่ถอน

คำตอบของคำถามเหล่านี้จะกำหนดความสามารถในการดำรงอยู่ของโครงการ Stablecoin ในช่วงเวลาที่เกิดวิกฤตโดยตรง

ตรรกะพื้นฐานเบื้องหลังแนวทางการกำกับดูแลของฮ่องกง

เมื่อพิจารณาแนวปฏิบัติด้านกฎระเบียบนี้ จะเห็นได้ว่าฮ่องกงได้ดำเนินแนวทางที่เป็นเอกลักษณ์ในการควบคุม stablecoin ซึ่งไม่ใช่แนวทางแบบ "บังคับใช้กฎหมาย" ในแบบของสหรัฐฯ (บังคับให้ปฏิบัติตามผ่านการดำเนินการบังคับใช้กฎหมาย) หรือแบบ "บังคับใช้กฎ" ในแบบของยุโรป (มีกฎเกณฑ์เป็นลายลักษณ์อักษรในทุกรายละเอียด) แต่เป็นรูปแบบผสมผสานของ "หลักการ + กฎเกณฑ์"

สำหรับจุดเสี่ยงสำคัญ เช่น การจัดการสำรองและการรักษาความปลอดภัยคีย์ส่วนตัว แนวปฏิบัติด้านกฎระเบียบมีกฎเกณฑ์โดยละเอียด แต่ในการนำไปปฏิบัติเฉพาะ เช่น อัตราส่วนหลักประกันส่วนเกินและการกำหนดตัวบ่งชี้ความเสี่ยง ความยืดหยุ่นตามหลักการจะยังคงอยู่

การออกแบบนี้สะท้อนถึงแนวทางเชิงปฏิบัติของหน่วยงานกำกับดูแลของฮ่องกง ซึ่งตระหนักดีว่าอุตสาหกรรม Stablecoin ยังคงพัฒนาอย่างรวดเร็ว และกฎเกณฑ์ที่เข้มงวดเกินไปอาจล้าสมัยได้อย่างรวดเร็ว

เกณฑ์การออกใบอนุญาตที่ 25 ล้านนั้นไม่ต่ำนัก แต่ก็ค่อนข้างสมเหตุสมผลเมื่อเทียบกับข้อกำหนดเงินทุน 5 ล้านดอลลาร์สหรัฐสำหรับแพลตฟอร์มการซื้อขายสินทรัพย์เสมือนของฮ่องกง ข้อกำหนดทางเทคนิคนั้นมีความละเอียดมาก แต่ก็ยอมรับนวัตกรรมต่างๆ เช่น "สินทรัพย์โทเค็น" ได้อย่างชัดเจน มาตรฐานการปฏิบัติงานนั้นเข้มงวดมาก แต่ก็ยังมีกลไกฉุกเฉินสำรองไว้สำหรับความผันผวนของตลาดอีกด้วย

ที่สำคัญยิ่งกว่านั้น กรอบการกำกับดูแลนี้แสดงให้เห็นถึงความเข้าใจของฮ่องกงเกี่ยวกับธรรมชาติของ stablecoin ว่า stablecoin ไม่ใช่แค่ "คริปโทเคอร์เรนซี" แต่เป็นโครงสร้างพื้นฐานสำคัญที่เชื่อมโยงการเงินแบบดั้งเดิมกับเศรษฐกิจดิจิทัล ดังนั้น มาตรฐานการกำกับดูแลจึงต้องสูงเพียงพอที่จะรักษาเสถียรภาพทางการเงิน และมีความยืดหยุ่นเพียงพอที่จะรองรับนวัตกรรมทางเทคโนโลยี

สำหรับผู้เข้าร่วมตลาด สัญญาณที่ส่งโดยคำแนะนำนี้มีความชัดเจน:

ฮ่องกงยินดีต้อนรับนักประดิษฐ์ที่มีความรับผิดชอบ แต่โปรดเตรียมพร้อมสำหรับกฎระเบียบที่เข้มงวด

สถาบันที่ต้องการออก Stablecoin ในฮ่องกงจำเป็นต้องประเมินอย่างรอบคอบว่าตนมีความแข็งแกร่งทางการเงิน ความสามารถทางเทคนิค และทรัพยากรด้านการปฏิบัติตามกฎระเบียบที่จำเป็นหรือไม่

สำหรับอุตสาหกรรมโดยรวม แนวทางปฏิบัติของฮ่องกงถือเป็นข้อมูลอ้างอิงที่สำคัญ: การควบคุมสกุลเงินดิจิทัลที่มีเสถียรภาพไม่ได้มีไว้เพื่อขัดขวางนวัตกรรม แต่เพื่อสร้างพื้นที่อันอุดมสมบูรณ์สำหรับการพัฒนานวัตกรรมที่ยั่งยืน

เมื่อกฎระเบียบมีความชัดเจนและมาตรฐานการบังคับใช้ชัดเจน ต้นทุนของการปฏิบัติตามก็จะสามารถคาดการณ์ได้ และสามารถสำรวจขอบเขตของนวัตกรรมได้

นี่อาจเป็นกุญแจสำคัญต่อความสามารถในการแข่งขันอย่างต่อเนื่องของฮ่องกงในฐานะศูนย์กลางการเงินระหว่างประเทศในยุคของสินทรัพย์ดิจิทัล