"มาตรการกระตุ้นที่ซ่อนอยู่" ของธนาคารกลางสหรัฐกำลังจะมาถึง และสภาพคล่องอาจถูกอัดฉีดเข้าสู่ตลาดสกุลเงินดิจิทัลมากขึ้น

ผู้เขียนต้นฉบับ: โทมัส

การรวบรวมต้นฉบับ: Deep Chao TechFlow

สภาพคล่องสุทธิของเฟดจะเพิ่มขึ้นในอีกไม่กี่เดือนข้างหน้า นี่อาจเป็นข่าวดีสำหรับราคาหุ้น ทองคำ และราคา Bitcoin ให้ฉันอธิบายว่าทำไม

สภาพคล่องสุทธิของ Fed จะวัดสภาพคล่องทั้งหมดที่เข้าสู่ตลาดโดยตรงจากแหล่งที่มาของ Fed มาตรการดังกล่าวถือได้ว่าเป็นมาตรการ "กระตุ้นการลักลอบ" ในสหรัฐอเมริกา และไม่เพียงได้รับอิทธิพลจากธนาคารกลางสหรัฐเท่านั้น แต่ยังได้รับอิทธิพลจากกระทรวงการคลังของสหรัฐฯ อีกด้วย

ตั้งแต่ต้นปี 2022 ธนาคารกลางสหรัฐได้ดำเนินนโยบายที่เข้มงวดขึ้นอย่างเป็นทางการโดยการลดงบดุลลง แต่ในความเป็นจริง ตั้งแต่เดือนธันวาคม 2022 ถึงเดือนมีนาคม 2024 สภาพคล่องเกือบ 1 ล้านล้านดอลลาร์ถูกอัดฉีดเข้าสู่ตลาด นี่คือสิ่งที่ทำให้หลายๆ คนเกิดความตื่นตัวเมื่อตลาดดีดตัวขึ้นในปลายปี 2022

สภาพคล่องสุทธิของเฟดมีความสัมพันธ์ในวงกว้างกับตลาดสินทรัพย์ส่วนใหญ่ ลดลงในปี 2022 (พร้อมกับราคาสินทรัพย์) แต่กลับถึงจุดต่ำสุด (พร้อมกับราคาสินทรัพย์) ในปลายปี 2022 [แผนภูมิที่ 1] โดยเฉพาะอย่างยิ่งความสัมพันธ์กับ Bitcoin นั้นแข็งแกร่ง [แผนภูมิที่ 2] ในขณะที่ความสัมพันธ์กับหุ้นอ่อนตัวลงในช่วงหลายเดือนที่ผ่านมา

[แผนภูมิที่ 1]

[แผนภูมิ 2]

การวัดสภาพคล่องสุทธิของ Fed ของฉันประกอบด้วยห้าองค์ประกอบต่อไปนี้:

หน้าต่างส่วนลด

แผนการจัดหาเงินทุนระยะยาวของธนาคาร

งบดุล

บัญชีธนารักษ์ทั่วไป

ซื้อคืนย้อนกลับ

ในช่วงเวลาใดก็ตาม องค์ประกอบทั้งห้านี้จะฉีดสภาพคล่องเข้าสู่ตลาดหรือดึงสภาพคล่องออกจากตลาด ส่วนประกอบต่างๆ จะดึงไปในทิศทางตรงกันข้าม เช่น การชักเย่อ

สภาพคล่องของ Net Fed จะวัดว่าฝ่ายใดมีความได้เปรียบในการชักเย่อ

สิ่งสำคัญเกี่ยวกับสภาพคล่องสุทธิของ Fed ก็คือบางครั้งสามารถคาดการณ์ทิศทางในอนาคตโดยรวมได้อย่างแม่นยำ

แล้ว จะเกิดอะไรขึ้นกับสภาพคล่องสุทธิของ Fed ในไตรมาสที่ 3 ปี 2024 มาดูองค์ประกอบทั้งห้านี้และแนวโน้มว่าจะมีประสิทธิภาพอย่างไรในไตรมาสที่สาม

1. กรอบเวลาส่วนลด - ไม่มีการเปลี่ยนแปลงที่สำคัญ

กรอบเวลาส่วนลดของเฟดถือเป็น "ฟางเส้นสุดท้าย" ของอุตสาหกรรมการธนาคารในกรณีฉุกเฉิน

ธนาคารสามารถกู้ยืมผ่านหน้าต่างลดราคา ซึ่งเป็นการ อัดฉีดสภาพคล่อง เข้าสู่ตลาด แม้ว่ากรอบเวลาส่วนลดจะไม่ได้มีความสำคัญเกือบตลอดเวลา แต่ก็เพิ่มขึ้นอย่างรวดเร็วในช่วงเวลาที่ธนาคารประสบปัญหา (เช่น วิกฤตการเงินโลกปี 2008 การระบาดใหญ่ในปี 2020 และวิกฤตการธนาคารในภูมิภาคปี 2023)

ปัจจุบัน การใช้กรอบเวลาส่วนลดค่อนข้างสูง (7 พันล้านดอลลาร์) แต่ไม่มีที่ไหนเลยที่ใกล้กับ "ระดับความตื่นตระหนก" ในอดีต และไม่เพียงพอที่จะส่งผลกระทบอย่างมีนัยสำคัญต่อตลาด โดยส่วนใหญ่แล้ว มันไม่คุ้มที่จะพิจารณา และฉันคิดว่าจะเป็นเช่นนั้นในไตรมาสที่ 3 ปี 2024 เช่นกัน ดังนั้นเราจึงสามารถเพิกเฉยต่อกรอบเวลาส่วนลดได้ในตอนนี้

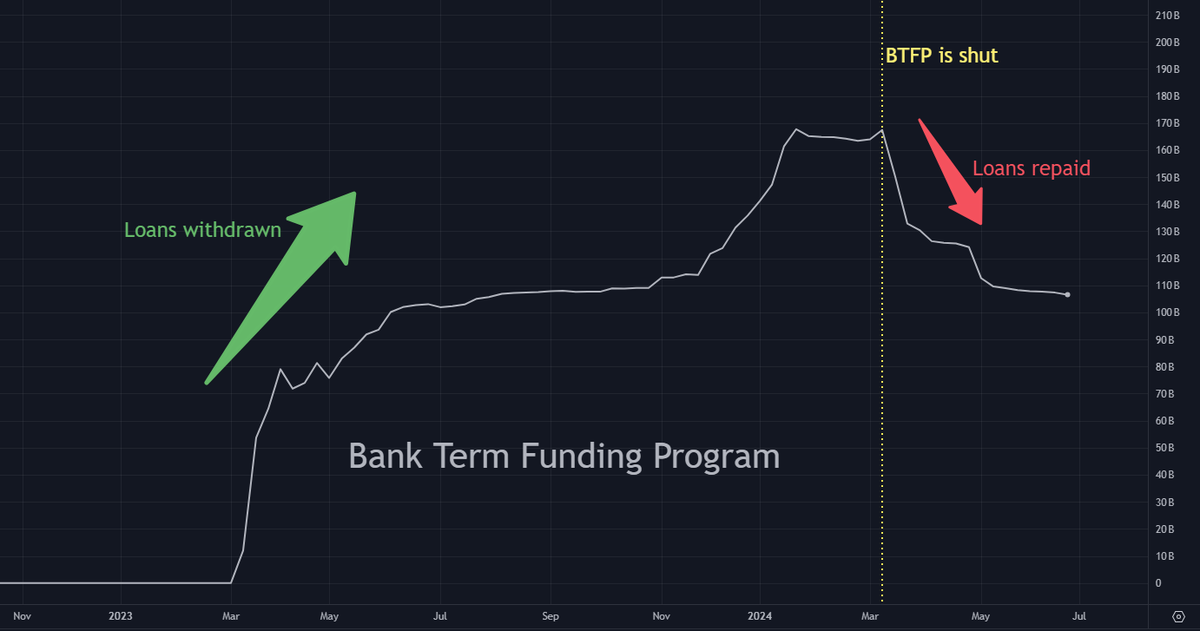

2. แผนการเงินระยะยาวของธนาคาร - เปลี่ยนแปลงเล็กน้อย

Bank Term Financing Program (BTFP) เป็นมาตรการช่วยเหลือธนาคารที่เปิดตัวโดย Federal Reserve ในเดือนมีนาคม 2023

ในระหว่างและหลังวิกฤติการธนาคารในระดับภูมิภาค (เช่น การล่มสลายของธนาคาร Silicon Valley) ธนาคารต่างๆ ได้กู้ยืมเงินประมาณ 165 พันล้านดอลลาร์จาก BTFP ซึ่งในขณะนั้นทำหน้าที่เสมือน การอัดฉีดสภาพคล่อง

อย่างไรก็ตาม BTFP ถูกปิดโดย Fed ในเดือนมีนาคม 2024 และตอนนี้เงินกู้เหล่านี้จำเป็นต้องได้รับการชำระคืนภายใน 12 เดือน ซึ่ง จะทำให้สภาพคล่องหาย ไปจากตลาดเมื่อมีการชำระคืนเงินกู้เหล่านี้

ฉันไม่คาดหวังว่าแผนการจัดหาเงินทุนระยะยาวของธนาคารจะมีการเปลี่ยนแปลงมากนักในไตรมาสที่สาม และหากมีการเปลี่ยนแปลง อาจมีมูลค่าน้อยกว่า 2 หมื่นล้านดอลลาร์ เพื่อให้การวิเคราะห์ง่ายขึ้น เราสามารถละเว้นปัจจัยนี้ได้ชั่วคราว

3. งบดุล - การดึงสภาพคล่องจำนวน 75 พันล้านดอลลาร์

ขณะนี้ Fed กำลังดำเนินมาตรการเข้มงวดเชิงปริมาณ (QT) ซึ่งจะลดขนาดของงบดุลอันมหาศาลด้วยการขายพันธบัตรรัฐบาลสหรัฐฯ และหลักทรัพย์ค้ำประกัน (MBS) จำนวนมาก การกระชับเชิงปริมาณเป็นการดึงสภาพคล่องออกมา เนื่องจากเมื่อ Fed ขายสินทรัพย์เหล่านี้ สินทรัพย์เหล่านั้นจะต้องถูกตลาดดูดซับ และเงินดังกล่าวสามารถนำไปใช้ที่อื่นได้

นี่เป็นวิธีทำนายที่ง่ายที่สุดเพราะโดยพื้นฐานแล้วมันเป็นกระบวนการที่เป็นระบบ งบดุลของ Fed จะลดลงประมาณ 25 พันล้านดอลลาร์ต่อเดือนในไตรมาสที่สาม ดังนั้น QT จะระบายสภาพคล่องทั้งหมด 75 พันล้านดอลลาร์ในไตรมาสที่สาม

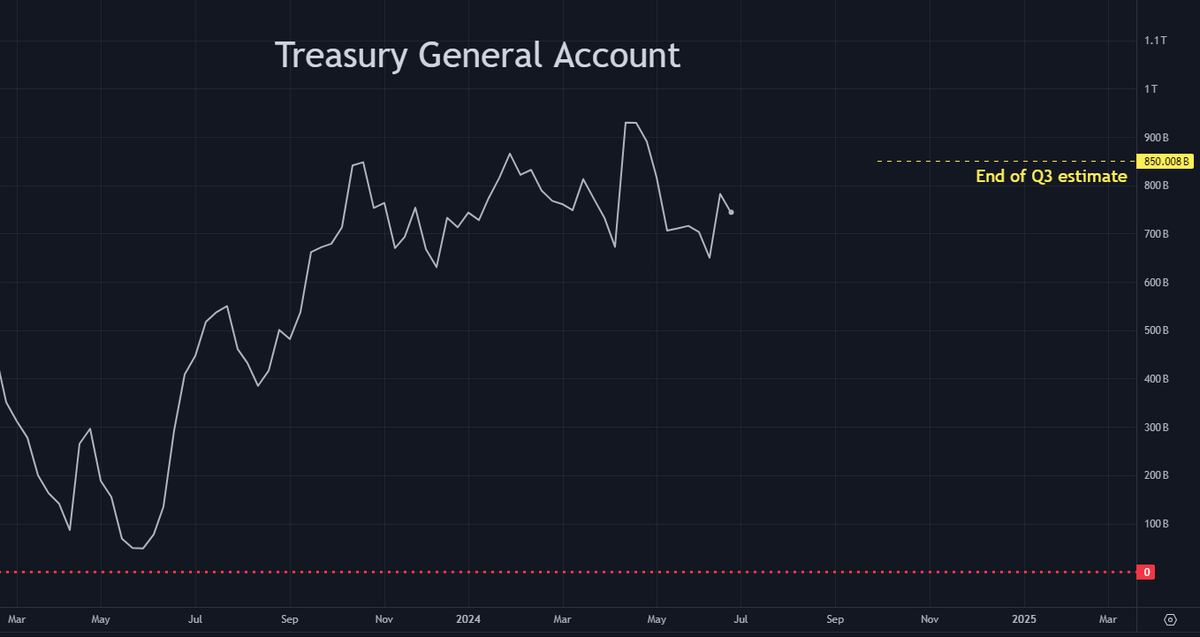

4. บัญชีทั่วไปของกระทรวงการคลัง – การดึงสภาพคล่องมูลค่า 100 พันล้านดอลลาร์

บัญชี Treasury General Account (TGA) คือบัญชีธนาคารของรัฐบาลที่มีกับ Federal Reserve

เมื่อเงินสดไม่มีการใช้งานในบัญชีทั่วไปของกระทรวงการคลัง เงินสดจะ "ไม่เคลื่อนไหว" และถูกลบออกจากตลาดอย่างมีประสิทธิภาพ ซึ่งทำหน้าที่เป็นการดึงสภาพคล่อง

ในทางกลับกัน เมื่อใช้เงินจากบัญชีทั่วไปของกระทรวงการคลัง เงินกลับเข้าสู่ตลาดอีกครั้ง เพื่อเพิ่มสภาพคล่อง

ปัจจุบัน ยอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังอยู่ที่ประมาณ 750 พันล้านดอลลาร์ ในการประกาศรีไฟแนนซ์รายไตรมาสล่าสุด กรมธนารักษ์คาดการณ์ว่ายอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังจะสูงถึง 850 พันล้านดอลลาร์ภายในสิ้นไตรมาสที่สาม เชื่อคำพยากรณ์ของกระทรวงการคลังในตอนนี้ ซึ่งหมายความว่าบัญชีทั่วไปของกระทรวงการคลังจะเพิ่มขึ้นอีก (ถอนสภาพคล่องออกจากตลาด) ซึ่งคาดว่าจะเพิ่มขึ้นประมาณ 100 พันล้านดอลลาร์ ดังนั้น เมื่อรวมกับสภาพคล่องที่กระชับขึ้นเชิงปริมาณ (QT) ที่ดึงออกมาเป็นมูลค่ารวม 75 พันล้านดอลลาร์ การเพิ่มขึ้นของบัญชีทั่วไปของกระทรวงการคลังจะทำให้การดึงสภาพคล่องรวมเป็น 175 พันล้านดอลลาร์

5. Reverse repos – 200 พันล้านดอลลาร์ถึง 400 พันล้านดอลลาร์ในการเพิ่มสภาพคล่อง

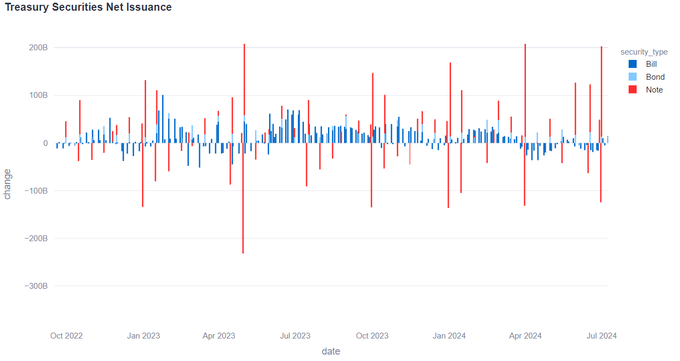

Reverse repos (RRP) เป็นเครื่องมือของธนาคารกลางสหรัฐที่สถาบันการเงินฝากเงินสดไว้เป็นรายได้คงที่ในช่วงยุคเงินง่ายของปี 2020 และ 2021 ภายในสิ้นปี 2565 จะมีเงินฝากประมาณ 2.5 ล้านล้านดอลลาร์ใน Reverse Repos เนื่องจาก Reverse Repos และตั๋วเงินคลังของรัฐบาลสหรัฐฯ (T-bills) เป็นสินทรัพย์ระยะสั้นที่ไม่มีความเสี่ยงด้านเครดิต จึงแทบจะเป็นสิ่งทดแทนที่สมบูรณ์แบบ

เพื่อชดเชยการขาดดุลมหาศาล รัฐบาลสหรัฐฯ ได้ออกตั๋วเงิน T-bill ในปริมาณมากในช่วง 18 เดือนที่ผ่านมา T-bill ให้ผลตอบแทนสูงกว่า Reverse Repos เล็กน้อย ดังนั้นจึงดึงดูดเงินประมาณ 2 ล้านล้านดอลลาร์ให้ถอนออกจาก Reverse Repos เพื่อซื้อ T-Bill ที่ออกใหม่ [แผนภูมิ 3] เงินสดนี้จะถูกโอนกลับไปยังตลาดเงินจากการ "หยุดนิ่ง" ของเฟด และดังนั้นจึงเป็นการ เพิ่มสภาพคล่อง

อย่างไรก็ตาม Reverse Repos ได้หยุดการดึงสภาพคล่องในไตรมาสที่สองของปี 2024 (แผนภูมิที่ 4) เนื่องจากรัฐบาลสหรัฐฯ หยุดการออก T-bill ในปริมาณมากเป็นการชั่วคราว การชะลอตัวนี้สามารถเห็นได้ในแผนภูมิโดย @dharmatrade [แผนภูมิที่ 5] แผนภูมิแสดงให้เห็นว่าการออกตั๋ว T-bill สุทธิเกินระดับในอดีตอย่างมีนัยสำคัญในปี 2566 และต้นปี 2567 ก่อนที่จะติดลบในไตรมาสที่สองของปี 2567

แต่การชะลอตัวชั่วคราวในการออกตั๋วเงิน T-bill นี้จะสิ้นสุดในไตรมาสที่สามของปี 2567 จะมีการออกตั๋วเงินจำนวนมากอีกครั้งในขณะที่รัฐบาลพยายามอุด "ช่องว่าง" ของการขาดดุลจำนวนมหาศาล เนื่องจากตั๋วเงิน T-bill ที่กำลังจะมาถึงนี้ ฉันคาดว่าจะถอนเงินจำนวน 2 แสนล้านถึง 4 แสนล้านดอลลาร์ออกจากการซื้อคืนในไตรมาสที่ 3 (ฉันรู้ว่านั่นเป็นช่วงที่ค่อนข้างกว้าง) ซึ่งจะเป็นการ เพิ่มสภาพคล่อง

[แผนภูมิ 3]

[แผนภูมิที่ 4]

[แผนภูมิที่ 5]

ดังนั้น:

200 พันล้านดอลลาร์ถึง 400 พันล้านดอลลาร์ในการเพิ่มสภาพคล่อง (reposi repos)

การถอนสภาพคล่องจำนวน 175 พันล้านดอลลาร์ (การกระชับเชิงปริมาณและบัญชีทั่วไปของกระทรวงการคลัง)

การเพิ่มสภาพคล่องสุทธิระหว่าง 25 พันล้านดอลลาร์ถึง 225 พันล้านดอลลาร์

เรามาพูดถึงบัญชีทั่วไปของกระทรวงการคลังกันอีกครั้ง

กลับมาที่บัญชีธนารักษ์ทั่วไป (TGA) อีกครั้ง จนถึงตอนนี้ การคำนวณของเราแนะนำว่าจะมีการเพิ่มสภาพคล่องสุทธิในไตรมาสที่ 3 แต่สิ่งนี้ขึ้นอยู่กับสมมติฐานที่ว่ายอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังในไตรมาสที่สามอยู่ที่ 850 พันล้านดอลลาร์

ฉันได้กล่าวไปแล้วว่า "การประมาณการ" ยอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังเหล่านี้ไม่ควรจริงจังเกินไป เนื่องจาก Janet Yellen กลายเป็นรัฐมนตรีคลัง การประมาณการบัญชีทั่วไปของกระทรวงการคลังมักจะอยู่ในระดับสูง (บางครั้งก็มาก)

ดังนั้นยอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลัง ณ สิ้นไตรมาสที่สามจึงมีแนวโน้มที่จะน้อยกว่า 850 พันล้านดอลลาร์

เรามีช่วงการเพิ่มสภาพคล่องสุทธิในไตรมาสที่สามที่ 25 พันล้านดอลลาร์ถึง 225 พันล้านดอลลาร์ โดยสมมติว่ายอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังอยู่ที่ 850 พันล้านดอลลาร์ การเบี่ยงเบนจากยอดคงเหลือในบัญชีทั่วไปของกระทรวงการคลังที่ต่ำกว่า 850 พันล้านดอลลาร์จะทำให้ช่วงนี้สูงขึ้น

ทำนาย

เมื่อรวมปัจจัยทั้งหมดเข้าด้วยกัน นี่คือช่วงที่น่าจะเป็นไปได้สำหรับสภาพคล่องสุทธิของเฟดภายในสิ้นไตรมาสที่สาม โดยเพิ่มบัฟเฟอร์ในกรณีที่การประมาณการยอดเงินในบัญชีทั่วไปของกระทรวงการคลังผิดพลาดอีกครั้ง:

จุดสุดท้าย:

การวิเคราะห์นี้สันนิษฐานว่าเงื่อนไขจะไม่เปลี่ยนแปลงในช่วงไตรมาสที่สาม

แต่ยังมีความเป็นไปได้เล็กน้อยที่จะเกิดเหตุการณ์ที่อาจบังคับให้ Fed ตอบสนองต่อปัญหาบางอย่างในระบบการเงินหรือเหตุการณ์หงส์ดำกะทันหัน ซึ่งอาจรวมถึงการเปิดโครงการ Bank Term Financing Program (BTFP) อีกครั้ง การเปิดตัวสิ่งอำนวยความสะดวกในการช่วยเหลืออื่นที่คล้ายคลึงกัน การระงับมาตรการที่เข้มงวดเชิงปริมาณ การเริ่มมาตรการผ่อนคลายเชิงปริมาณอีกครั้ง หรือมาตรการอื่นใดที่สามารถอัดฉีดสภาพคล่องเข้าสู่ตลาดได้มากขึ้นอย่างรวดเร็ว