รายงานการวิจัย Galaxy: การไหลเข้าสุทธิของ ETH ETF คาดว่าจะอยู่ที่ 1 พันล้านดอลลาร์ต่อเดือน

ผู้เขียนต้นฉบับ: ชาร์ลส์ หยู

การรวบรวมต้นฉบับ: Deep Chao TechFlow

ประเด็นที่สำคัญ

ระหว่างการเปิดตัว Bitcoin ETF ในวันที่ 11 มกราคม 2024 ถึง 15 มิถุนายน 2024 การไหลเข้าสุทธิสูงถึง 15.1 พันล้านดอลลาร์

ผู้ออกตราสาร 9 รายกำลังแย่งชิงการเปิดตัว Ethereum Spot ETF จำนวน 10 ตัวในสหรัฐอเมริกา

หลังจากอนุมัติเอกสารที่ยื่นต่อ 19B-4 ทั้งหมดในวันที่ 23 พฤษภาคม ก.ล.ต. คาดว่าจะอนุญาตให้ตราสารเหล่านี้เริ่มซื้อขายได้ในเดือนกรกฎาคม 2024

เช่นเดียวกับ Bitcoin ETF เราเชื่อว่าตลาดหลักที่เพิ่งเข้าถึงได้คือที่ปรึกษาการลงทุนอิสระ หรือผู้ที่เกี่ยวข้องกับธนาคารหรือนายหน้า/ตัวแทนจำหน่าย

เราคาดว่าการไหลเข้าสุทธิของ ETH ETF จะสูงถึง 20-50% ของการไหลเข้าสุทธิของ BTC ETF ภายในห้าเดือนแรก โดยมีเป้าหมายที่ 30% ซึ่งจะคิดเป็น 1 พันล้านดอลลาร์ของการไหลเข้าสุทธิต่อเดือน

โดยรวมแล้ว เราเชื่อว่า ETHUSD มีความอ่อนไหวด้านราคาต่อการไหลเข้าของ ETF มากกว่า BTC เนื่องจากอุปทาน ETH ทั้งหมดส่วนใหญ่ถูกล็อคอยู่ในการเดิมพัน สะพาน และสัญญาอัจฉริยะ และจำนวนที่น้อยกว่าในการแลกเปลี่ยนแบบรวมศูนย์

การแนะนำ

เป็นเวลาหลายเดือนแล้วที่ผู้สังเกตการณ์และนักวิเคราะห์ได้ลดโอกาสที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) จะอนุมัติผลิตภัณฑ์ซื้อขายแลกเปลี่ยน Ethereum (ETP) แบบสปอต การมองโลกในแง่ร้ายเกิดขึ้นจากความลังเลของ SEC ที่จะระบุอย่างชัดเจนว่า Ethereum เป็นสินค้าโภคภัณฑ์ รายงานการไม่มีส่วนร่วมกับผู้ออกหลักทรัพย์ที่มีศักยภาพ และข่าวการสอบสวนของ SEC และรอดำเนินการบังคับใช้ในระบบนิเวศของ Ethereum Eric Balchunas และ James Seyffart นักวิเคราะห์ของ Bloomberg คาดการณ์ว่าแนวโน้มการอนุมัติจะอยู่ที่ 25% ในเดือนพฤษภาคม ซึ่งเป็นช่วงที่ใกล้ถึงเส้นตายการอนุมัติ/ปฏิเสธขั้นสุดท้ายครั้งแรกสำหรับผู้ออกหลักทรัพย์ที่มีศักยภาพบางราย อย่างไรก็ตาม ในวันจันทร์ที่ 20 พฤษภาคม นักวิเคราะห์ของ Bloomberg จู่ๆ ก็เพิ่มโอกาสในการอนุมัติ เป็น 75% หลังจากรายงานว่า ก.ล.ต. ได้ติดต่อกับตลาดหลักทรัพย์แล้ว ในความเป็นจริง แอปพลิเคชัน Spot ether ETP ทั้งหมดได้รับการอนุมัติจากสำนักงาน ก.ล.ต. ในปลายสัปดาห์นั้น ในขณะที่เรายังคงรอให้เครื่องมือเหล่านี้เปิดตัวจริงหลังจากการยื่น S-1 มีผลบังคับใช้ - ซึ่งเราคาดว่าจะเกิดขึ้นในช่วงฤดูร้อนปี 2024 - รายงานนี้ดึงมาจากประสิทธิภาพของ Bitcoin Spot ETP เพื่อคาดการณ์ข้อกำหนด Ethereum หลังจากการเปิดตัว ETP เราประเมินว่า Spot Ethereum ETP จะเห็นการไหลเข้าสุทธิประมาณ 5 พันล้านดอลลาร์ในช่วงห้าเดือนแรกของการซื้อขาย (ประมาณ 30% ของการไหลเข้าสุทธิของ Bitcoin ETP)

พื้นหลัง

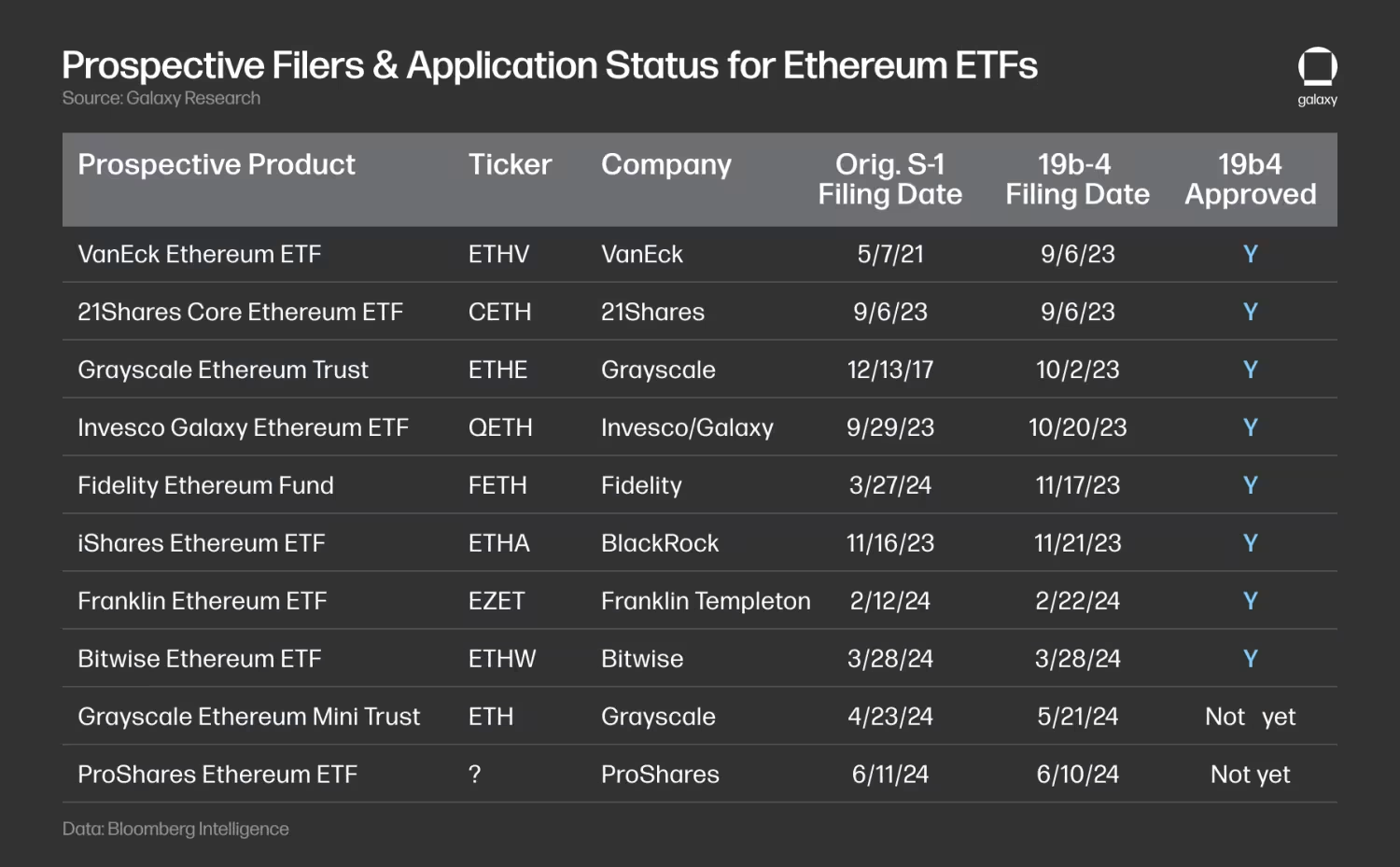

ขณะนี้มีผู้ออกเก้ารายที่แข่งขันกันที่จะเปิดตัวผลิตภัณฑ์การแลกเปลี่ยน (ETP) ที่ถือครอง ETH ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ผู้จัดพิมพ์หลายรายลาออก ARK เลือกที่จะไม่ร่วมมือกับ 21 Shares เพื่อเปิดตัว Ethereum ETP ในขณะที่ Valkyrie, Hashdex และ WisdomTree ถอนแอปพลิเคชันของตนทั้งหมด ตารางด้านล่างแสดงสถานะการยื่นปัจจุบันเรียงตามวันที่ยื่น 19 b-4:

Grayscale กำลังมองหาการแปลง Grayscale Ethereum Trust (ETHE) ให้เป็น ETP เช่นเดียวกับที่บริษัททำกับ Grayscale Bitcoin Investment Trust (GBTC) แต่ยังได้นำไปใช้กับผลิตภัณฑ์เวอร์ชัน "มินิ" อีกด้วย

ก.ล.ต. อนุมัติการยื่นเอกสาร 19B-4 ทั้งหมดในวันที่ 23 พฤษภาคม การเปลี่ยนแปลงกฎที่อนุญาตให้ตลาดหุ้นสามารถแสดงรายการ ETH ETP ได้ในที่สุด แต่ตอนนี้ผู้ออกแต่ละรายจะต้องกลับไปกลับมากับหน่วยงานกำกับดูแลเกี่ยวกับคำชี้แจงการจดทะเบียนของพวกเขา ผลิตภัณฑ์ดังกล่าวไม่สามารถเริ่มซื้อขายได้จริงจนกว่า ก.ล.ต. จะอนุญาตให้ S-1 เหล่านี้ (หรือ S-3 ในกรณีของ ETHE) มีผลบังคับใช้ จากการวิจัยและ รายงาน ของเราจาก Bloomberg Intelligence เราเชื่อว่า ETP สปอต Ethereum สามารถเริ่มซื้อขายได้เร็วที่สุดในสัปดาห์ของวันที่ 11 กรกฎาคม 2024

ประสบการณ์ Bitcoin ETF

Bitcoin ETF ใช้งานได้ไม่ถึง 6 เดือนและสามารถใช้เป็นพื้นฐานที่มีประโยชน์ในการค้นคว้าความเป็นไปได้ในการยอมรับสปอต ETF ของ Ethereum

ที่มา: บลูมเบิร์ก

ต่อไปนี้เป็นข้อสังเกตบางส่วนจากช่วงสองสามเดือนแรกของการซื้อขาย Bitcoin Spot ETP:

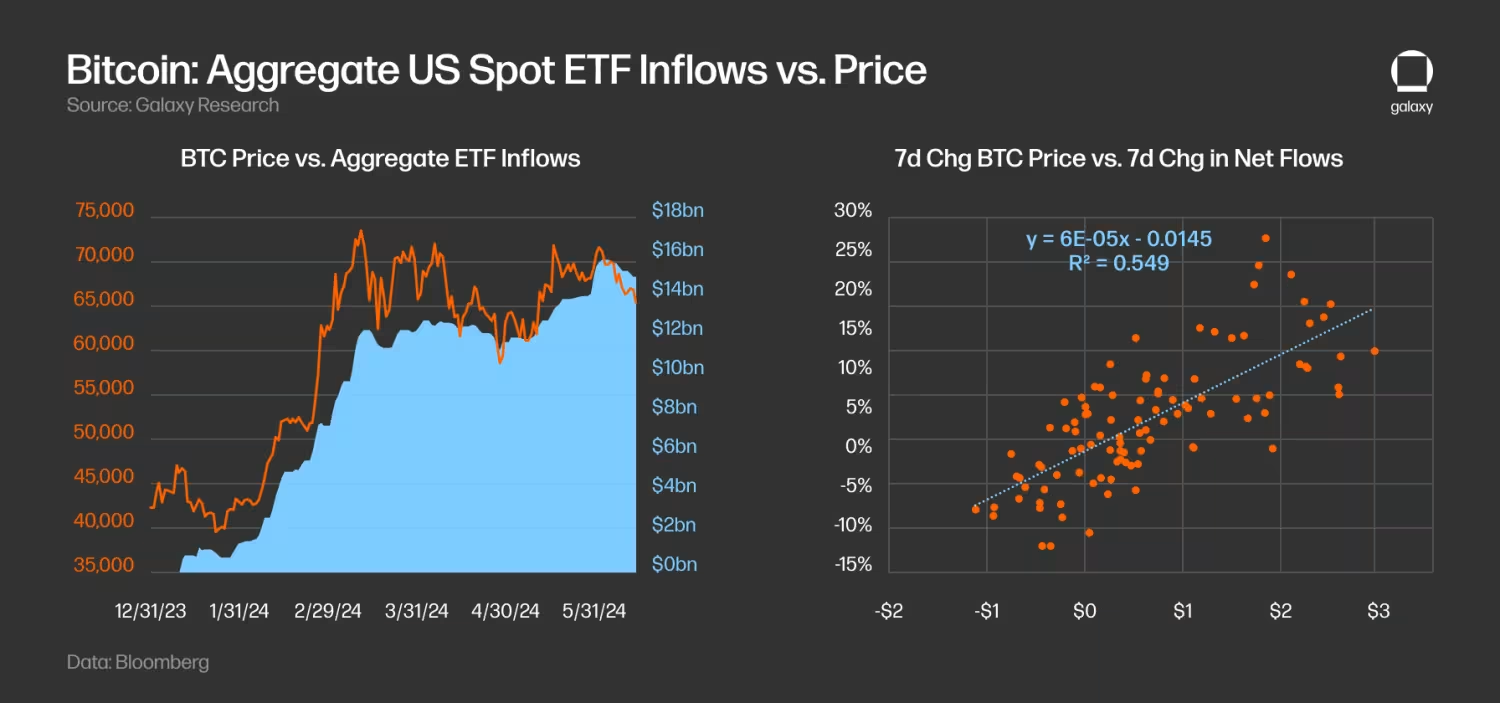

จนถึงขณะนี้การไหลเข้าเกินความคาดหมาย ณ วันที่ 15 มิถุนายน สปอต Bitcoin ETF ของสหรัฐฯ ประสบกับการไหลเข้าสุทธิสะสมมากกว่า 15.1 พันล้านดอลลาร์นับตั้งแต่เปิดตัว โดยมีการไหลเข้าสุทธิรายวันเฉลี่ย 136 ล้านดอลลาร์ จำนวน Bitcoin ทั้งหมดที่ถือโดย ETF เหล่านี้อยู่ที่ประมาณ 870,000 BTC คิดเป็น 4.4% ของอุปทาน BTC ในปัจจุบัน ด้วยการซื้อขาย BTC ที่ประมาณ 66,000 ดอลลาร์ สินทรัพย์รวมภายใต้การจัดการของ Spot ETF ของสหรัฐอเมริกาทั้งหมดจะอยู่ที่ประมาณ 58 พันล้านดอลลาร์ (หมายเหตุ: ก่อนการเปิดตัว ETF GBTC ถือครองประมาณ 619,000 BTC)

การไหลเข้าของ ETF มีส่วนผลักดันให้ราคา BTC เพิ่มขึ้น ด้วยการถดถอยการเปลี่ยนแปลงรายสัปดาห์ในราคา BTC และการไหลเข้าสุทธิของ ETF เราจะคำนวณ r-sq เท่ากับ 0.55 ซึ่งบ่งชี้ว่าตัวแปรทั้งสองมีความสัมพันธ์กันสูง สิ่งที่น่าสนใจคือ เรายังพบว่าการเปลี่ยนแปลงของราคาเป็นตัวบ่งชี้การไหลเข้าที่ดีกว่าการไหลเข้า

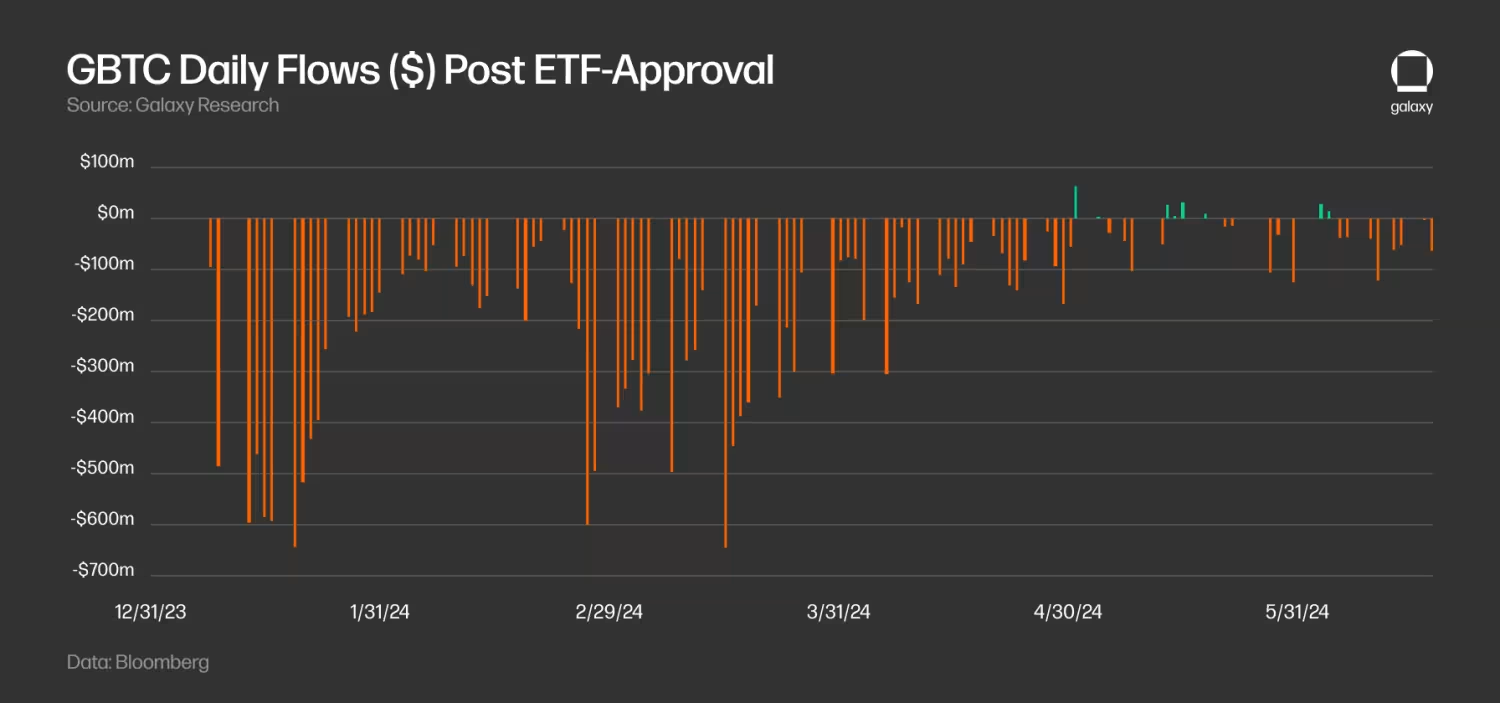

การซื้อขาย GBTC ที่คลี่คลายส่งผลกระทบต่อการไหลเข้าของ ETF โดยรวม GBTC ประสบกับการไหลออกที่สำคัญในช่วงหลายเดือนที่ผ่านมานับตั้งแต่เปลี่ยนความไว้วางใจเป็น ETF การไหลออกรายวันของ GBTC สูงสุดในช่วงกลางเดือนมีนาคม โดยมีการไหลออก 642 ล้านดอลลาร์ในวันที่ 18 มีนาคม การไหลออกมีการกลั่นกรองตั้งแต่นั้นมา โดย GBTC ยังเห็นการไหลเข้าสุทธิหลายวันเริ่มตั้งแต่เดือนพฤษภาคม (78 วันก่อนการไหลเข้าสุทธิครั้งแรกในวันที่ 3 พฤษภาคม) ณ วันที่ 15 มิถุนายน ยอดคงเหลือ BTC ที่ถือโดย GBTC ลดลงจาก 619,000 BTC เป็น 278,000 BTC (ลดลง 55%) นับตั้งแต่เปิดตัว ETF

ความต้องการของ ETF ได้รับแรงหนุนจากนักลงทุนรายย่อยเป็นหลัก การยื่นฟ้อง 13F แสดงให้เห็นว่า ณ วันที่ 31 มีนาคม บริษัทการลงทุนมากกว่า 900 แห่งในสหรัฐฯ ถือครอง Bitcoin ETFs โดยมีมูลค่าการถือครองประมาณ 11 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 20% ของการถือครอง Bitcoin ETF ทั้งหมด ซึ่งบ่งชี้ว่าความต้องการส่วนใหญ่มาจากนักลงทุนรายย่อย รายชื่อผู้ซื้อสถาบันประกอบด้วยธนาคารที่มีชื่อเสียงบางแห่ง (เช่น JP Morgan, Morgan Stanley, Wells Fargo), กองทุนป้องกันความเสี่ยง (เช่น Millennium, Point 72, Citadel) และแม้แต่กองทุนบำเหน็จบำนาญ (เช่น Wisconsin Investment Commission)

แพลตฟอร์มการจัดการความมั่งคั่งยังไม่ได้เริ่มเสนอการเข้าถึง Bitcoin ETFs แพลตฟอร์มความมั่งคั่งที่ใหญ่ที่สุดยังไม่อนุญาตให้โบรกเกอร์แนะนำ Bitcoin ETF ได้ แม้ว่า Morgan Stanley รายงานว่า กำลังสำรวจการอนุญาตให้โบรกเกอร์ให้คำแนะนำลูกค้าในการซื้อ เราได้เขียนไว้ในรายงาน " Bitcoin ETF Market Size " ว่าการเข้าถึง Bitcoin ETFs โดยแพลตฟอร์มความมั่งคั่ง (รวมถึงโบรกเกอร์-ดีลเลอร์ ธนาคาร และที่ปรึกษาการลงทุนอิสระที่จดทะเบียน) คาดว่าจะดำเนินต่อไปอีกหลายปี จนถึงขณะนี้ การไหลเข้าที่ขับเคลื่อนด้วยการขายจากการเข้าถึงแพลตฟอร์มของสถาบันนั้นมีน้อยมาก แต่ในมุมมองของเรา มันจะเป็นตัวเร่งที่สำคัญสำหรับการยอมรับ Bitcoin ในระยะสั้นถึงระยะกลาง

การประมาณการไหลเข้า ETH ETF ที่อาจเกิดขึ้น

การใช้ Bitcoin ETP เป็นข้อมูลอ้างอิง ทำให้เราสามารถประมาณความต้องการที่เป็นไปได้สำหรับผลิตภัณฑ์ Ethereum ที่คล้ายคลึงกัน

เพื่อประเมินการไหลเข้าที่อาจเกิดขึ้นใน ETH ETF เราใช้ BTC/ETH หลายตัวเพื่อประมาณการการไหลเข้าสู่ Bitcoin U.S. Spot ETF โดยพิจารณาจากขนาดสินทรัพย์สัมพัทธ์ของ BTC และ ETH ในตลาดหลายแห่ง ณ วันที่ 31 พฤษภาคม:

มูลค่าหลักทรัพย์ตามราคาตลาดของ BTC อยู่ที่ 2.9 เท่าของ ETH

ในการแลกเปลี่ยนทั้งหมด ตลาดฟิวเจอร์สสำหรับ BTC อยู่ที่ประมาณ 2 เท่าของ ETH โดยพิจารณาจากระดับความสนใจแบบเปิดและปริมาณ เฉพาะสำหรับ CME ระดับดอกเบี้ยแบบเปิดของ BTC คือ 8.4 เท่าของ ETH ในขณะที่ปริมาณการซื้อขายรายวันคือ 4.2 เท่าของ ETH

สินทรัพย์ทั้งหมดภายใต้การจัดการของกองทุนต่างๆ ที่มีอยู่ (โดยความไว้วางใจและผลิตภัณฑ์ของ Grayscale (เช่น ฟิวเจอร์ส, สปอต) และตลาดระดับโลกที่เลือก) แสดงให้เห็นว่าขนาดของกองทุน BTC อยู่ที่ประมาณ 2.6 เท่าถึง 5.3 เท่าของกองทุน ETH

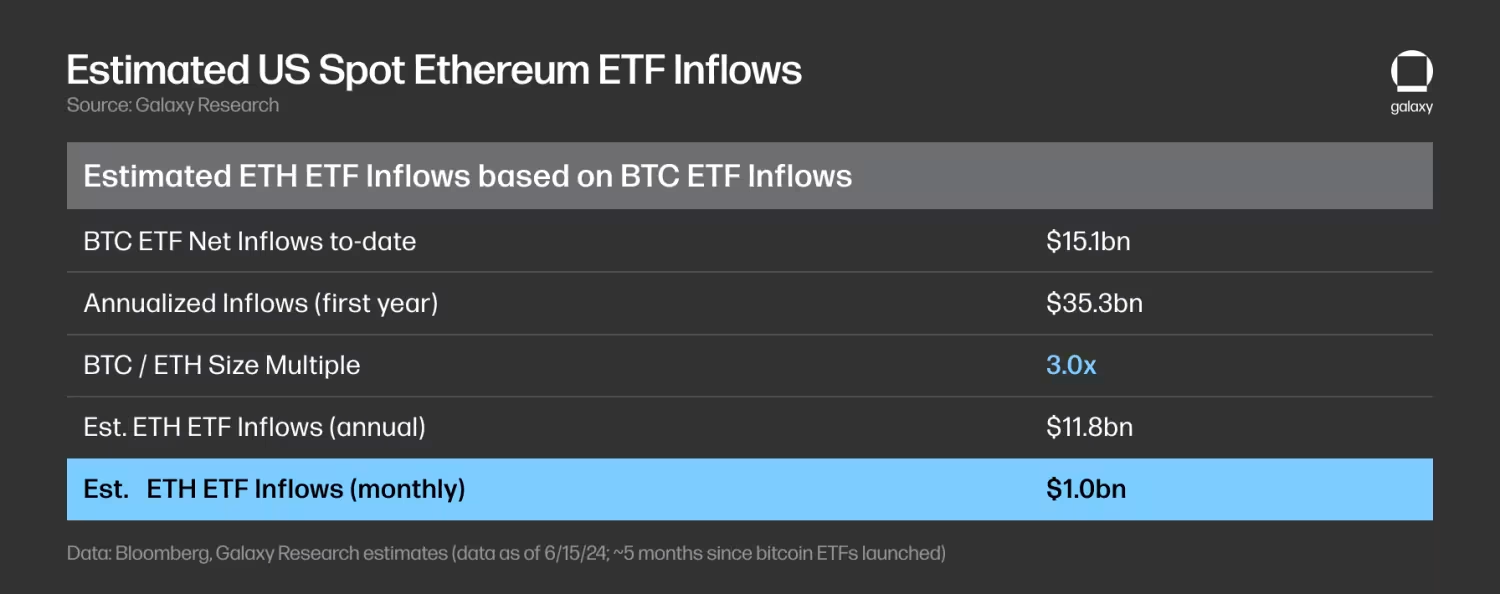

จากข้อมูลข้างต้น เราเชื่อว่าการไหลเข้าของ Spot ETF ของ Ethereum จะมีขนาดเล็กกว่าการไหลเข้าของ Bitcoin ETF ของ Spot ของสหรัฐอเมริกาประมาณ 3 เท่า (ซึ่งสอดคล้องกับมูลค่าตลาดทวีคูณ) โดยมีตั้งแต่ 2x ถึง 5x กล่าวอีกนัยหนึ่ง เราเชื่อว่าการไหลเข้าของ Spot ETF ของ Ethereum อาจเป็น 33% ของการไหลเข้าของ Bitcoin ETF ของ Spot ของสหรัฐอเมริกา โดยมีช่วง 20% ถึง 50%

การใช้ทวีคูณนี้กับการไหลเข้าของ Bitcoin Spot ETF ที่มีมูลค่า 15.1 พันล้านดอลลาร์ ณ วันที่ 15 มิถุนายน หมายความว่าการไหลเข้ารายเดือนของ Ethereum ETF ในช่วงห้าเดือนแรกหลังจากการอนุมัติของ Ethereum ETF และปริมาณการเปิดตัวจะอยู่ที่ประมาณ 1 พันล้านดอลลาร์สหรัฐ (ช่วงประมาณการ: 600 ล้านดอลลาร์สหรัฐถึง 1.5 พันล้านดอลลาร์สหรัฐต่อเดือน)

การประมาณการที่เราเห็นหลายครั้งต่ำกว่าที่เราคาดการณ์ไว้ และนั่นเป็นเพราะปัจจัยหลายประการ ดังที่กล่าวไปแล้ว การคาดการณ์การไหลเข้าของ Bitcoin ETF ในปีแรกที่มีมูลค่า 14 พันล้านดอลลาร์ในรายงาน ก่อนหน้านี้ ของเรานั้นอิงจากการเข้ามาของแพลตฟอร์มการจัดการความมั่งคั่ง แต่ Bitcoin ETF ได้เห็นการไหลเข้าที่สำคัญแล้วก่อนที่จะมาถึงของแพลตฟอร์มเหล่านี้ ดังนั้นเราจึงขอแนะนำความระมัดระวังเมื่อคาดการณ์ว่าความต้องการ Ethereum ETF จะไม่เพียงพอ

ความแตกต่างด้านโครงสร้าง/ตลาดระหว่าง BTC และ ETH จะส่งผลกระทบต่อการไหลเข้าของ ETF:

ความต้องการสปอต Ethereum ETF อาจถูกจำกัดเนื่องจากไม่มีผลตอบแทนจากการปักหลัก ETH ที่ไม่มีการค้ำประกันจะทำให้เกิดต้นทุนเสียโอกาสดังต่อไปนี้:

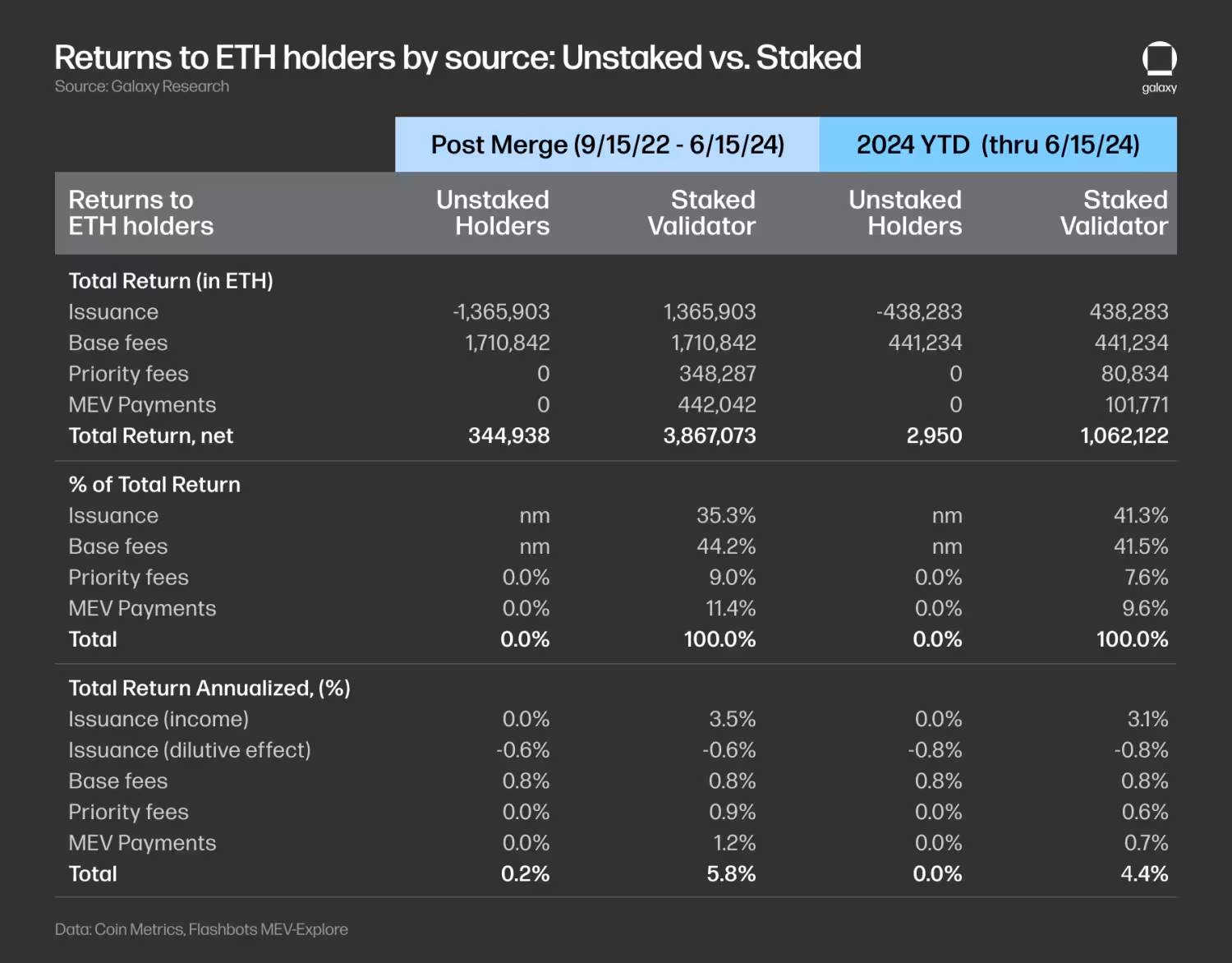

(i) รางวัลเงินเฟ้อที่จ่ายให้กับผู้ตรวจสอบความถูกต้อง (ซึ่งมีผลกระทบเชิงลบต่อการลดสัดส่วนด้วย)

(ii) ค่าธรรมเนียมสำคัญที่จ่ายให้กับผู้ตรวจสอบความถูกต้อง และรายได้ MEV ที่จ่ายให้กับผู้ตรวจสอบความถูกต้องผ่านทางรีเลย์ การใช้ข้อมูลหลังการควบรวมกิจการ (>15 กันยายน 2565) จนถึงวันที่ 15 มิถุนายน 2567 เราประมาณการค่าเสียโอกาสประจำปีของการละทิ้งรางวัลจากการปักหลักเป็น 5.6 เปอร์เซ็นต์สำหรับผู้ถือ ETH ทันที (หรือ 5.6 เปอร์เซ็นต์โดยใช้ข้อมูลปีจนถึงปัจจุบัน) 4.4 เปอร์เซ็นต์) ซึ่งเป็นความแตกต่างอย่างมาก สิ่งนี้จะทำให้สปอต Ethereum ETF น่าดึงดูดน้อยลงสำหรับผู้มีโอกาสเป็นผู้ซื้อ โปรดทราบว่า ETP ที่เสนอนอกสหรัฐอเมริกา (เช่น แคนาดา) จะให้รายได้เพิ่มเติมแก่ผู้ถือผ่านการเดิมพัน

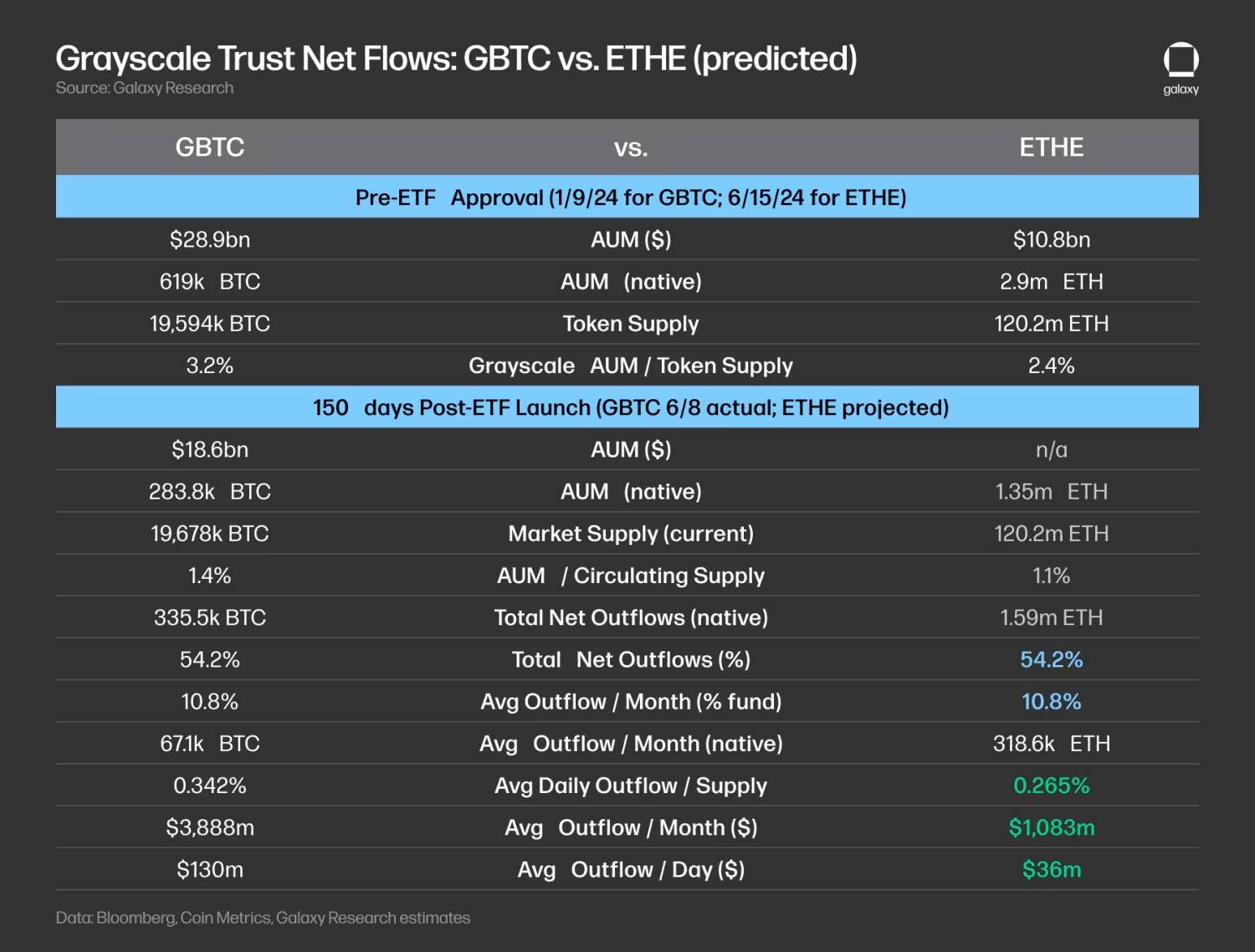

ETHE ของ Grayscale อาจเป็นอุปสรรคต่อการไหลเข้าของ Ethereum ETF เช่นเดียวกับที่ GBTC Grayscale Trust ประสบกับการไหลออกที่สำคัญเมื่อแปลงเป็น ETF การแปลง ETHE Grayscale Trust เป็น ETF ก็จะส่งผลให้เกิดการไหลออกในทำนองเดียวกัน สมมติว่าอัตราการไหลของ ETHE ตรงกับอัตราการไหลออกของ GBTC ใน 150 วันก่อนหน้า (เช่น 54.2% ของอุปทานที่เชื่อถือได้ถูกถอนออก) เราประเมินว่าการไหลออกของ ETHE ต่อเดือนจะอยู่ที่ประมาณ 319,000 ETH ซึ่งเท่ากับประมาณ $3,400 ในปัจจุบัน ราคาซึ่งก็คือ 1.1 พันล้านดอลลาร์หรือการไหลออกเฉลี่ยต่อวันที่ 36 ล้านดอลลาร์ โปรดทราบว่าอุปทานที่ถือครองโดยความไว้วางใจเหล่านี้คิดเป็น 3.2% ของอุปทาน BTC และ 2.4% ของอุปทาน ETH ซึ่งบ่งชี้ว่าการแปลง ETHE ETF จะมีการลากราคา ETH ค่อนข้างน้อยกว่าการแปลง GBTC นอกจากนี้ ETHE ไม่เหมือนกับ GBTC ตรงที่ ETHE ไม่ต้องเผชิญกับผู้ขายที่ถูกบังคับเนื่องจากการล้มละลาย (เช่น 3AC หรือ Genesis) ซึ่งจะสนับสนุนมุมมองที่ว่าแรงกดดันในการขายต่อความไว้วางใจ Grayscale ที่เกี่ยวข้องกับ ETH นั้นค่อนข้างเบา

การซื้อขายพื้นฐานอาจผลักดันความต้องการกองทุนเฮดจ์ฟันด์สำหรับ Bitcoin ETFs กองทุนเฮดจ์ฟันด์หวังว่าจะเก็งกำไรความแตกต่างระหว่างราคาสปอตของ Bitcoin และฟิวเจอร์ส และการซื้อขายพื้นฐานมีแนวโน้มที่จะผลักดันการนำ ETF มาใช้โดยกองทุนเฮดจ์ฟันด์ ดังที่ได้กล่าวไว้ก่อนหน้านี้ การยื่นเอกสาร 13F แสดงให้เห็นว่า ณ วันที่ 31/3/24 มีบริษัทการลงทุนมากกว่า 900 แห่งในสหรัฐฯ ถือครอง Bitcoin ETFs รวมถึงกองทุนเฮดจ์ฟันด์ที่มีชื่อเสียงบางแห่ง เช่น Millennium และ Schonfeld ตลอดปี 2024 อัตราการระดมทุนของ ETH ในการแลกเปลี่ยนต่างๆ สูงกว่าของ BTC โดยเฉลี่ย ซึ่งบ่งชี้ว่า: (i) ความต้องการ ETH แบบยาวนั้นค่อนข้างสูงกว่า (ii) Spot Ethereum ETF มีแนวโน้มที่จะดึงดูดความต้องการที่มากขึ้นจากกองทุนป้องกันความเสี่ยง กองทุนป้องกันความเสี่ยงเหล่านี้ต้องการเข้าสู่การซื้อขายพื้นฐาน

ปัจจัยที่ส่งผลต่อความอ่อนไหวด้านราคาของ ETH และ BTC

เนื่องจากมูลค่าตลาดโดยประมาณของการไหลเข้าของ Ethereum ETF นั้นเทียบเท่ากับการไหลเข้าของ BTC โดยประมาณ ส่วนอย่างอื่นก็เท่ากัน เราจึงคาดว่า Ethereum จะมีผลกระทบต่อราคาโดยประมาณเท่ากัน อย่างไรก็ตาม มีความแตกต่างที่สำคัญบางประการในด้านอุปสงค์และอุปทานระหว่างสินทรัพย์ทั้งสองที่อาจทำให้ Ethereum มีความอ่อนไหวต่อราคาต่อกระแส ETF มากขึ้น:

อุปทานจากการแลกเปลี่ยน : ปัจจุบันการแลกเปลี่ยนมีสัดส่วนของอุปทาน BTC ที่สูงกว่าอุปทาน ETH (11.7% เทียบกับ 10.3%) ซึ่งบ่งชี้ว่าอุปทาน ETH อาจเข้มงวดมากขึ้น สมมติว่าการไหลเข้าเป็นสัดส่วนกับมูลค่าหลักทรัพย์ตามราคาตลาด ราคาของ ETH จะมากขึ้น ละเอียดอ่อน (หมายเหตุ: ตัวบ่งชี้นี้อาศัยการระบุแหล่งที่มาของการแลกเปลี่ยนเป็นอย่างมาก และข้อมูลจากผู้ให้บริการข้อมูลที่แตกต่างกันจะแตกต่างกันอย่างมาก)

อัตราเงินเฟ้อและการทำลายล้าง : หลังจากการลดลงครึ่งหนึ่งครั้งล่าสุดในวันที่ 4/20/24 อัตราเงินเฟ้อต่อปีของ Bitcoin จะอยู่ที่ประมาณ 0.8% หลังจากการควบรวมกิจการ (>9/15/22) การออกสุทธิของ Ethereum จะเป็นลบ (-0.19% ของการออกรายปี) เนื่องจากค่าธรรมเนียมพื้นฐาน (-0.83%) ที่ถูกเผาสำหรับการออกใหม่ (+0.63%) ที่จ่ายให้กับผู้ฝาก ) มากกว่า ชดเชยมัน ในเดือนที่ผ่านมา ค่าธรรมเนียมฐาน ETH ที่ค่อนข้างต่ำ (-0.34% ต่อปี) ไม่สามารถชดเชยการออกใหม่ (+0.76% ต่อปี) ส่งผลให้อัตราเงินเฟ้อสุทธิเป็นบวกต่อปีอยู่ที่ +0.42%

อุปทานที่ถืออยู่ใน ETF : นับตั้งแต่เปิดตัว ปริมาณสุทธิของ BTC ที่เข้าสู่สปอต ETF ของสหรัฐอเมริกา (ไม่รวมยอดคงเหลือเริ่มต้นของ GBTC) จนถึงปัจจุบันมีจำนวนทั้งสิ้น 251,000 BTC คิดเป็น 1.3% ของอุปทานในปัจจุบัน หากอัตรานี้เป็นรายปี ETF จะดูดซับ 583,000 BTC หรือ 3.0% ของอุปทานปัจจุบันของ BTC ซึ่งจะเกินกว่าผลตอบแทนของนักขุดอย่างมาก (อัตราเงินเฟ้อ 0.81%)

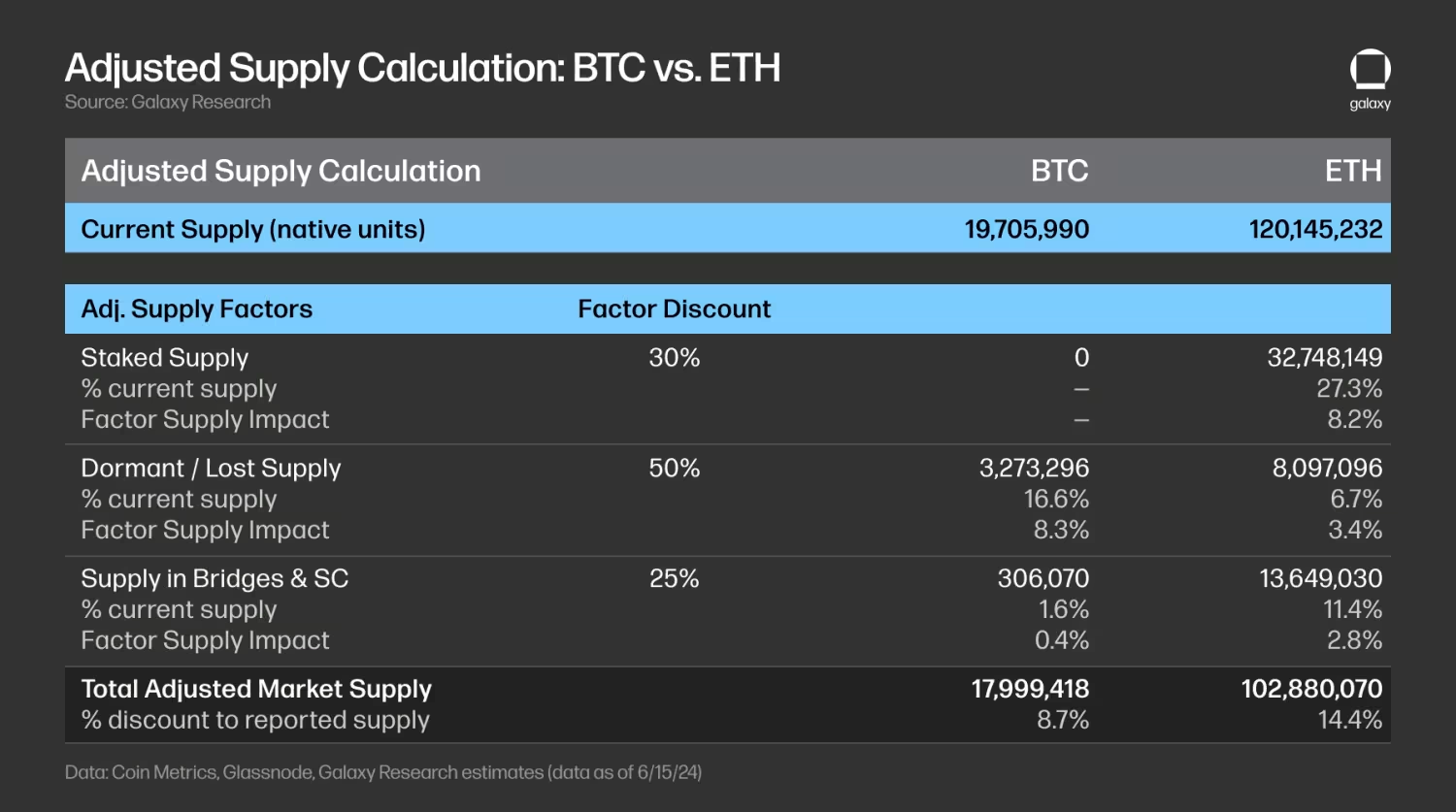

อย่างไรก็ตาม สภาพคล่องในตลาดที่แท้จริงสำหรับการซื้อ ETF นั้นน้อยกว่าอุปทานปัจจุบันที่รายงานไว้มาก เราเชื่อว่าเพื่อให้สะท้อนถึงอุปทานในตลาดที่มีอยู่ของสินทรัพย์แต่ละรายการใน ETF ได้ดีขึ้น จะต้องมีการปรับเปลี่ยนปัจจัยต่างๆ เช่น อุปทานที่เดิมพันไว้ อุปทานที่ไม่มีการเคลื่อนไหว/สูญหาย และการถือครองในสะพานและสัญญาอัจฉริยะ อุปทานบางส่วน:

อุปทานการปักหลัก (ส่วนลด: 30%): ETH ที่เดิมพันจะช่วยลดสภาพคล่องในตลาด ขณะนี้ไม่มีตัวเลือกการปักหลักสำหรับ BTC ETH ที่ให้คำมั่นไว้นั้นใช้เพื่อรับรองความปลอดภัยของเครือข่าย แต่ผู้ให้คำมั่นสามารถยกเลิกการให้คำมั่นและใช้ส่วนหนึ่งของ ETH เพื่อวัตถุประสงค์อื่นได้ ปัจจุบัน ETH ที่เดิมพันคิดเป็นประมาณ 27% ของอุปทานทั้งหมด และเราใช้ส่วนลด 30% เพื่อประเมินอุปทานที่มีอยู่ในตลาด ส่งผลให้ส่วนลดการจัดหาอยู่ที่ 8.2%

อุปทานที่ไม่มีการเคลื่อนไหว/สูญหาย (ส่วนลด: 50%): BTC และ ETH บางส่วนถือว่าไม่สามารถกู้คืนได้ (เช่น กุญแจที่สูญหาย) ซึ่งจะลดอุปทานในตลาด เราใช้ BTC ที่ไม่ได้ถูกย้ายมานานกว่า 10 ปีและเวลาที่ใช้งานครั้งล่าสุด ETH ที่มีอายุมากกว่า 7 ปีคิดเป็น 16.6% และ 6.7% ของอุปทานปัจจุบันตามลำดับ เราใช้ส่วนลด 50% สำหรับสินค้าเหล่านี้ เนื่องจากสินค้าในที่อยู่ที่คิดว่าไม่มีการเคลื่อนไหวเหล่านี้อาจกลับมาออนไลน์อีกครั้งเมื่อใดก็ได้

การจัดหาใน Bridges และ Smart Contracts (ส่วนลด: 25%): การจัดหาเหล่านี้ถูกล็อคไว้ใน Bridges และ Smart Contracts เพื่อวัตถุประสงค์ด้านประสิทธิผล สำหรับ Bitcoin มี BTC (wBTC) ที่ห่อไว้ประมาณ 153,000 BTC ที่โฮสต์โดย BitGo และเราประเมินว่า BTC ในจำนวนเท่ากันนั้นถูกล็อคในบริดจ์อื่น ๆ รวมประมาณ 1.6% ของอุปทาน ETH ที่ถูกล็อคในสัญญาอัจฉริยะคิดเป็นประมาณ 11.4% ของอุปทานปัจจุบัน เราใช้ส่วนลด 25% กับวัสดุสิ้นเปลืองเหล่านี้ เนื่องจากเราเชื่อว่าอุปทานเหล่านี้มีสภาพคล่องมากกว่าอุปทานที่สัญญาไว้ (เช่น มีโอกาสน้อยที่จะอยู่ภายใต้ข้อกำหนดการล็อคและคิวการถอนแบบเดียวกัน)

หลังจากใช้น้ำหนักลดของปัจจัยเหล่านี้ในการคำนวณอุปทาน BTC และ ETH ที่ปรับปรุงแล้ว เราประเมินว่าอุปทานที่มีอยู่ของ BTC และ ETH อยู่ที่ 8.7% และ 14.4% น้อยกว่าอุปทานปัจจุบันที่รายงาน ตามลำดับ

โดยรวมแล้ว ความอ่อนไหวด้านราคาของ ETH เมื่อเทียบกับ BTC ควรสูงขึ้นเนื่องจาก : (i) อุปทานในตลาดที่มีอยู่ลดลงตามปัจจัยอุปทานที่ปรับแล้ว (ii) สัดส่วนอุปทานในการแลกเปลี่ยนที่ลดลง (iii) การออกสุทธิลดลง ปัจจัยแต่ละอย่างเหล่านี้ควรมีผลกระทบต่อความอ่อนไหวด้านราคาด้วยตัวคูณ (แทนที่จะเป็นการบวก) เนื่องจากราคามีแนวโน้มที่จะตอบสนองต่อการเปลี่ยนแปลงของอุปทานและสภาพคล่องในตลาดได้ดีกว่า

มองไปสู่อนาคต

นับจากนี้ไป เรามีคำถามหลายข้อเกี่ยวกับการนำไปใช้และผลกระทบรอง:

ผู้จัดการผลิตภัณฑ์และผู้จัดสรรควรมอง BTC และ ETH อย่างไร ผู้ถือปัจจุบันจะย้ายจาก Bitcoin ETFs ไปเป็น ETH หรือไม่ สำหรับผู้จัดสรร คาดว่าจะมีการปรับสมดุลบางส่วน Spot Ethereum ETF จะดึงดูดผู้ซื้อรายย่อยใหม่ที่ยังไม่ได้ซื้อ BTC หรือไม่ ผู้ซื้อที่มีศักยภาพจะถือ BTC เท่านั้น ETH เท่านั้น หรือทั้งสองอย่างผสมกันในสัดส่วนเท่าใด

สามารถเพิ่มคำมั่นสัญญาได้เมื่อใด (ถ้ามี)? การไม่มีรางวัลจากการปักหลักจะส่งผลกระทบต่อการนำ Spot ETF ของ Ethereum มาใช้หรือไม่ ความต้องการในการเข้าถึงการลงทุนใน DeFi, tokenization, NFT และแอปพลิเคชันที่เกี่ยวข้องกับ crypto อื่น ๆ จะผลักดันให้มีการนำ Ethereum ETFs มาใช้มากขึ้นเมื่อเทียบกับ Bitcoin หรือไม่ เนื่องจากขาดผลิตภัณฑ์การลงทุนทางเลือกอื่น ๆ หรือไม่

อะไรคือผลกระทบที่อาจเกิดขึ้นกับทางเลือกอื่น? หลังจาก Ethereum เรามีแนวโน้มมากขึ้นที่จะเห็น ETF ทางเลือกอื่นได้รับการอนุมัติหรือไม่?

โดยรวมแล้ว เราเชื่อว่าการเปิดตัวสปอต Ethereum ETF ที่มีศักยภาพน่าจะส่งผลเชิงบวกต่อการยอมรับในตลาดของ Ethereum และตลาด crypto ในวงกว้างขึ้น ด้วยเหตุผลสองประการหลัก: (i) การขยายการเข้าถึงภายในกลุ่มความมั่งคั่ง (ii) ) ได้รับการยอมรับมากขึ้นผ่าน การยอมรับอย่างเป็นทางการจากหน่วยงานกำกับดูแลและแบรนด์บริการทางการเงินที่เชื่อถือได้ ETF สามารถให้ความครอบคลุมการค้าปลีกและสถาบันได้มากขึ้น ให้การกระจายที่กว้างขึ้นผ่านช่องทางการลงทุนที่มากขึ้น และสามารถรองรับการใช้อีเทอร์ในพอร์ตโฟลิโอสำหรับกลยุทธ์การลงทุนเพิ่มเติม นอกจากนี้ ความเข้าใจที่มากขึ้นเกี่ยวกับ Ethereum ในหมู่ผู้เชี่ยวชาญด้านการเงินจะนำไปสู่การเร่งการลงทุนและการนำเทคโนโลยีมาใช้