ประวัติโดยย่อของโทเค็นสินทรัพย์: การพลิกผัน อนาคตที่สดใส

ผู้เขียนต้นฉบับ: อเล็กซ์ เวสลีย์

การรวบรวมต้นฉบับ: Deep Chao TechFlow

การแนะนำบทความ

ในบทความนี้ ผู้เขียน ALEX WESELEY เจาะลึกถึงศักยภาพและความท้าทายของการแปลงสินทรัพย์ทางการเงินบนบล็อกเชนสาธารณะ แม้ว่าสินทรัพย์ทางการเงินจริงมูลค่าหลายพันล้านดอลลาร์ได้รับการโทเค็นและปรับใช้บนบล็อกเชนสาธารณะ แต่ก็ยังมีงานอีกมากที่ต้องทำที่จุดตัดของกฎหมายและเทคโนโลยีเพื่อปรับโครงสร้างพื้นฐานระบบการเงินใหม่ บทความนี้ทบทวนภูมิหลังทางประวัติศาสตร์ของตลาดการเงินแบบดั้งเดิม โดยเฉพาะอย่างยิ่งวิกฤตด้านเอกสารในทศวรรษ 1960 ซึ่งเผยให้เห็นถึงจุดอ่อนและความไร้ประสิทธิภาพในระบบที่มีอยู่ ผู้เขียนเชื่อว่าบล็อกเชนสาธารณะมีข้อได้เปรียบที่ไม่เหมือนใครในการแก้ไขปัญหาเหล่านี้ในลักษณะที่น่าเชื่อถือและเป็นกลางในระดับโลก

ประเด็นหลัก

แม้ว่าสินทรัพย์ทางการเงินที่แท้จริงมูลค่าหลายพันล้านดอลลาร์ได้รับการโทเค็นและใช้งานบนบล็อกเชนสาธารณะแล้ว แต่ก็ยังมีงานอีกมากที่ต้องทำที่จุดตัดของกฎหมายและเทคโนโลยีเพื่อปรับโครงสร้างระบบทางการเงินบนโครงสร้างพื้นฐานบนเชนสาธารณะ

ประวัติศาสตร์บอกเราว่าระบบการเงินที่มีอยู่ไม่ได้ออกแบบมาเพื่อรองรับระดับโลกาภิวัตน์และการเปลี่ยนแปลงทางดิจิทัลที่จำเป็นในปัจจุบัน และกลายเป็นระบบปิดที่สร้างขึ้นจากเทคโนโลยีที่ล้าสมัย บล็อกเชนสาธารณะอยู่ในตำแหน่งที่ไม่เหมือนใครในการแก้ไขปัญหาเหล่านี้ในลักษณะที่น่าเชื่อถือและเป็นกลางในระดับโลก

แม้จะมีความท้าทาย พวกเราที่ Artemis เชื่อว่าหุ้น คลัง และสินทรัพย์ทางการเงินอื่นๆ จะถูกย้ายไปยังบล็อกเชนสาธารณะ เนื่องจากมีประสิทธิภาพมากกว่า สิ่งนี้จะช่วยให้สามารถปลดปล่อยเอฟเฟกต์เครือข่ายได้ในขณะที่แอพพลิเคชั่นและผู้ใช้จะมาบรรจบกันบนแพลตฟอร์มพื้นฐานเดียวกันที่ช่วยให้สินทรัพย์ที่ตั้งโปรแกรมได้และทำงานร่วมกันได้

คำนำ

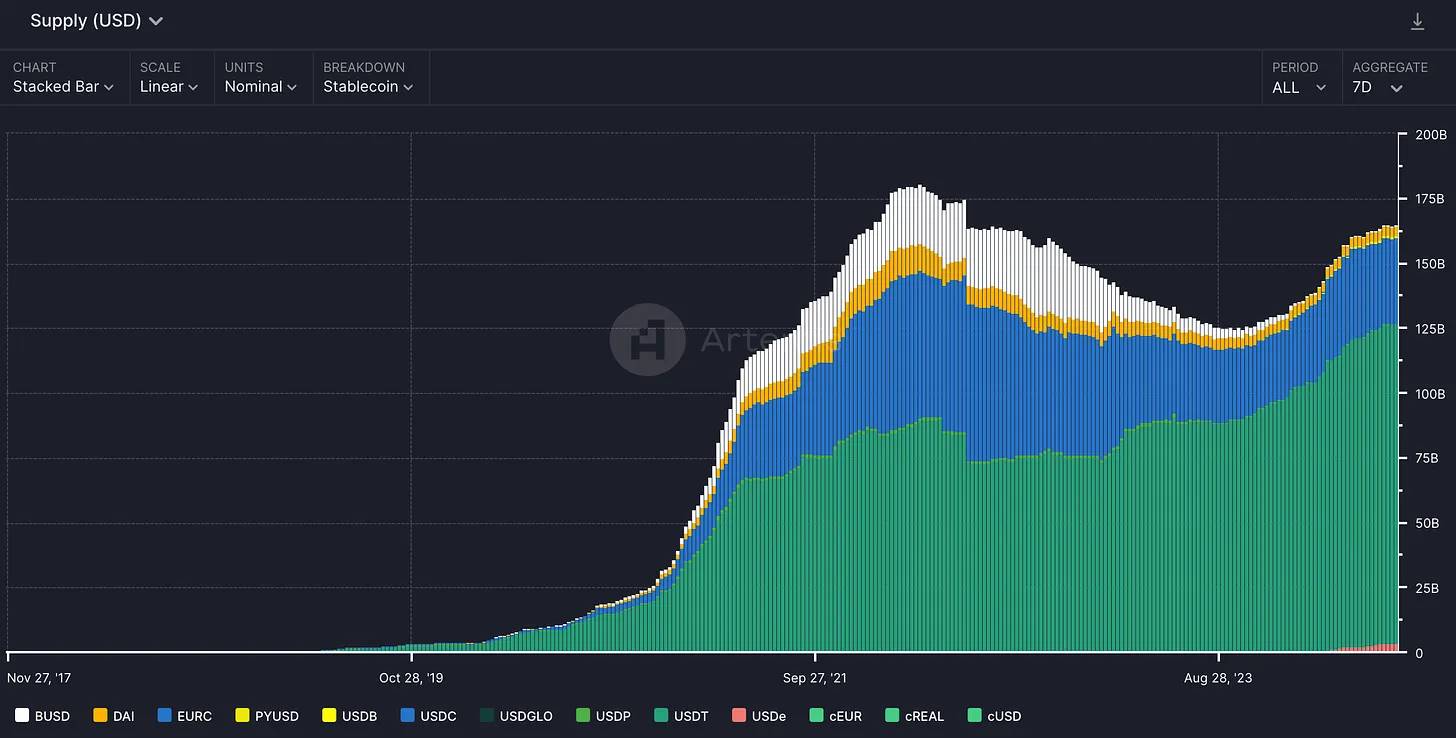

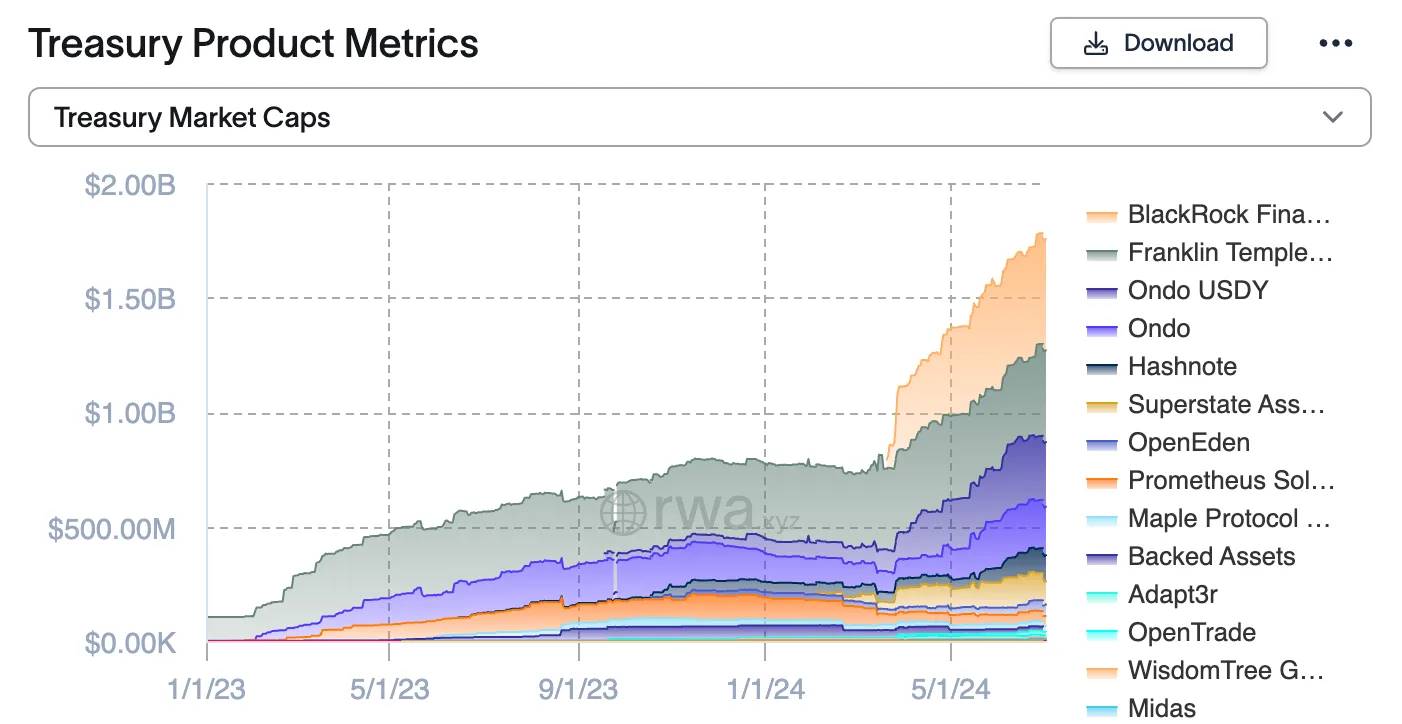

ด้วยโทเค็นสกุลเงิน Fiat มากกว่า 160 พันล้านดอลลาร์ และพันธบัตรกระทรวงการคลังและสินค้าโภคภัณฑ์ของสหรัฐฯ มูลค่า 2 พันล้านดอลลาร์ โทเค็นของสินทรัพย์ทางการเงินในโลกแห่งความเป็นจริงบนบล็อกเชนสาธารณะได้เริ่มต้นขึ้นแล้ว

อุปทาน Stablecoin (อาร์ทิมิส)

Tokenized Treasury Supply โดยผู้ออก (rwa.xyz)

หลายปีที่ผ่านมา อุตสาหกรรมการเงินมีความสนใจในศักยภาพของเทคโนโลยีบล็อคเชนในการขัดขวางโครงสร้างพื้นฐานของตลาดการเงินแบบดั้งเดิม ผลประโยชน์ที่สัญญาไว้ ได้แก่ ความโปร่งใสที่เพิ่มขึ้น ความไม่เปลี่ยนแปลง ระยะเวลาการชำระหนี้เร็วขึ้น ประสิทธิภาพของเงินทุนที่ดีขึ้น และต้นทุนการดำเนินงานที่ลดลง ความมุ่งมั่นนี้ได้นำไปสู่การพัฒนาเครื่องมือทางการเงินใหม่ๆ บนบล็อกเชน เช่น กลไกการซื้อขายที่เป็นนวัตกรรม โปรโตคอลการให้กู้ยืม และเหรียญที่มีเสถียรภาพ ปัจจุบัน การเงินแบบกระจายอำนาจ (DeFi) มีทรัพย์สินที่ถูกล็อคมากกว่า 100 พันล้านดอลลาร์ ซึ่งบ่งชี้ถึงความสนใจและการลงทุนที่สำคัญในพื้นที่นี้ ผู้เสนอเทคโนโลยีบล็อกเชนมองเห็นผลกระทบที่นอกเหนือไปจากการสร้างสินทรัพย์เข้ารหัส เช่น Bitcoin และ Ethereum พวกเขามองเห็นอนาคตที่ บัญชีแยกประเภทระดับโลกที่ไม่เปลี่ยนรูปแบบและกระจาย จะช่วยปรับปรุงระบบการเงินที่มีอยู่ ซึ่งมักจะถูกขัดขวางโดยบัญชีแยกประเภทแบบรวมศูนย์และแบบแยกส่วน หัวใจสำคัญของวิสัยทัศน์นี้คือ การทำให้เป็นโทเค็น ซึ่งเป็นกระบวนการในการแสดงสินทรัพย์แบบดั้งเดิมบนบล็อกเชนโดยใช้โปรแกรมสัญญาอัจฉริยะที่เรียกว่าโทเค็น

เพื่อให้เข้าใจถึงศักยภาพของการเปลี่ยนแปลงนี้ อันดับแรกบทความนี้จะตรวจสอบการพัฒนาและการดำเนินงานของโครงสร้างพื้นฐานตลาดการเงินแบบดั้งเดิมผ่านมุมมองของ การหักบัญชีและการชำระราคาหลักทรัพย์ การทบทวนนี้จะรวมถึงการทบทวนการพัฒนาในอดีตและการวิเคราะห์แนวทางปฏิบัติในปัจจุบัน โดยให้บริบทที่จำเป็นในการสำรวจว่าการใช้โทเค็นบนบล็อกเชนสามารถขับเคลื่อนนวัตกรรมทางการเงินในระยะต่อไปได้อย่างไร วิกฤตการณ์ด้านเอกสารใน Wall Street ในทศวรรษ 1960 จะเป็น กรณีศึกษา ที่สำคัญซึ่งเน้นถึงช่องโหว่และความไร้ประสิทธิภาพในระบบที่มีอยู่ เหตุการณ์ทางประวัติศาสตร์นี้จะปูทางสำหรับการอภิปรายเกี่ยวกับผู้เล่นหลักในการหักบัญชีและการชำระบัญชี และความท้าทายที่มีอยู่ในกระบวนการส่งมอบเทียบกับการชำระเงิน (DvP) ในปัจจุบัน บทความนี้สรุปโดยการอภิปรายว่า บล็อกเชนที่ไม่ได้รับอนุญาต อาจนำเสนอโซลูชันที่เป็นเอกลักษณ์สำหรับความท้าทายเหล่านี้ได้อย่างไร และอาจปลดล็อกมูลค่าและประสิทธิภาพที่มากขึ้นในระบบการเงินทั่วโลก

วิกฤตการณ์งานเอกสารของ Wall Street และ Depository Trust & Clearing Corporation (DTCC)

ระบบการเงินในปัจจุบันมีการพัฒนาความเครียดเชิงระบบมาเป็นเวลาหลายทศวรรษ เหตุการณ์ที่มักถูกมองข้ามซึ่งให้ความกระจ่างว่าเหตุใดระบบการชำระเงินจึงพัฒนาขึ้นเหมือนในปัจจุบันคือวิกฤตการณ์ด้านเอกสารในช่วงปลายทศวรรษ 1960 George S. Geis อธิบายเหตุการณ์นี้โดยละเอียดใน " ประวัติความเป็นมาเกี่ยวกับการชำระราคาหุ้นและบล็อกเชน " การทบทวนวิวัฒนาการของการหักล้างและการชำระราคาหลักทรัพย์เป็นสิ่งสำคัญในการทำความเข้าใจระบบการเงินในปัจจุบัน และตระหนักถึงความสำคัญของโทเค็น

ปัจจุบันนี้ผู้คนสามารถซื้อหลักทรัพย์ได้อย่างง่ายดายภายในไม่กี่นาทีผ่านโบรกเกอร์ออนไลน์ของตนเอง แน่นอนว่ามันไม่ได้เป็นเช่นนั้นเสมอไป ในอดีต หุ้นถูกออกให้กับบุคคลในรูปแบบของใบรับรองทางกายภาพ และการถือใบรับรองเหล่านี้แสดงถึงความเป็นเจ้าของหุ้น เพื่อให้การทำธุรกรรมหุ้นเสร็จสมบูรณ์ ใบรับรองทางกายภาพจะต้องโอนจากผู้ขายไปยังผู้ซื้อ ซึ่งเกี่ยวข้องกับการมอบใบรับรองให้กับตัวแทนการโอน ซึ่งจะยกเลิกใบรับรองเก่าและออกใบรับรองใหม่ในนามของผู้ซื้อ เมื่อใบรับรองใหม่ถูกส่งไปยังผู้ซื้อและผู้ขายได้รับการชำระเงินแล้ว ธุรกรรมจะถูกตัดสิน ในช่วงศตวรรษที่ 19 และ 20 บริษัทนายหน้าซื้อขายหลักทรัพย์ค่อยๆ เริ่มถือใบรับรองหุ้นในนามของนักลงทุน ช่วยให้พวกเขาสามารถเคลียร์และชำระบัญชีการค้ากับโบรกเกอร์รายอื่นได้ง่ายขึ้น กระบวนการนี้ยังคงเป็นกระบวนการที่ต้องทำด้วยตนเองเป็นส่วนใหญ่ โดยนายหน้าซื้อขายหลักทรัพย์มักจะใช้เอกสารที่แตกต่างกัน 33 รายการในการดำเนินการและบันทึกธุรกรรมหลักทรัพย์ (SEC) แม้ว่าจะสามารถจัดการได้ในช่วงแรก แต่กระบวนการก็เริ่มยุ่งยากมากขึ้นเมื่อปริมาณธุรกรรมเพิ่มขึ้น ในทศวรรษที่ 1960 กิจกรรมการซื้อขายหุ้นเพิ่มขึ้นอย่างมาก ทำให้การส่งมอบหลักทรัพย์ระหว่างนายหน้า-ตัวแทนจำหน่ายเป็นไปไม่ได้ ระบบที่ออกแบบมาเพื่อรองรับ 3 ล้านหุ้นต่อวันที่มีการซื้อขายในช่วงต้นทศวรรษ 1960 ไม่สามารถรองรับ 13 ล้านหุ้นต่อวันที่มีการซื้อขายในช่วงปลายทศวรรษ (SEC) เพื่อให้ฝ่ายสนับสนุนมีเวลาดำเนินการชำระหนี้ ตลาดหลักทรัพย์นิวยอร์ก (NYSE) จึงลดเวลาการซื้อขายลง ขยายเวลาการชำระหนี้เป็น T+5 (วันที่ห้าหลังจากวันซื้อขาย) และในที่สุดก็หยุดการซื้อขายโดยสิ้นเชิงในวันพุธ

ใบรับรองหุ้น (Colorado Artifactual)

เริ่มต้นในปี 1964 ตลาดหลักทรัพย์นิวยอร์ก (NYSE) ค้นหาวิธีแก้ปัญหาด้วยการสร้าง Central Certificate Services (CCS) CCS ตั้งเป้าที่จะเป็นศูนย์รับฝากใบหุ้นทั้งหมด ซึ่งหมายความว่า CCS จะถือหุ้นทั้งหมดในนามของสมาชิก (ส่วนใหญ่เป็นนายหน้าซื้อขายหลักทรัพย์) โดยนักลงทุนจะได้รับผลประโยชน์จากการเป็นเจ้าของผ่านรายการบัญชีของนายหน้า ความก้าวหน้าของ CCS ถูกขัดขวางโดยข้อจำกัดด้านกฎระเบียบต่างๆ จนกระทั่งปี 1969 เมื่อรัฐทั้งห้าสิบรัฐเปลี่ยนกฎหมายเพื่อให้ CCS ถือใบรับรองจากส่วนกลางและโอนกรรมสิทธิ์หุ้นได้ หุ้นทั้งหมดจะถูกโอนไปยัง CCS และจัดเก็บไว้ใน "กลุ่มที่เปลี่ยนรูปไม่ได้" เนื่องจาก CCS ถือหุ้นทั้งหมดในรูปแบบคงที่ จึงบันทึกยอดคงเหลือของสมาชิก-โบรกเกอร์ไว้ในสมุดบัญชีภายในของบริษัท ซึ่งจะบันทึกยอดคงเหลือของนักลงทุนปลายทางที่พวกเขาเป็นตัวแทนในบัญชีภายในของตน ขณะนี้การชำระราคาหุ้นสามารถทำได้ผ่านการลงบัญชีแทนการจัดส่งทางกายภาพ ในปี พ.ศ. 2516 CCS ได้เปลี่ยนชื่อเป็น Depository Trust Company (DTC) และใบหุ้นทั้งหมดได้ถูกโอนไปในชื่อของบริษัทย่อย " Cede & Co " ปัจจุบัน DTC เป็นเจ้าของหุ้นเกือบทั้งหมดของบริษัทผ่านทาง Cede DTC เองก็เป็นบริษัทในเครือของ Depository Trust and Clearing Corporation (DTCC) ซึ่งมีบริษัทในเครืออื่นๆ รวมถึง National Securities Clearing Corporation (NSCC) บริษัทเหล่านี้ ได้แก่ DTC และ NSCC เป็นหนึ่งในองค์ประกอบที่สำคัญที่สุดของระบบหลักทรัพย์ในปัจจุบัน

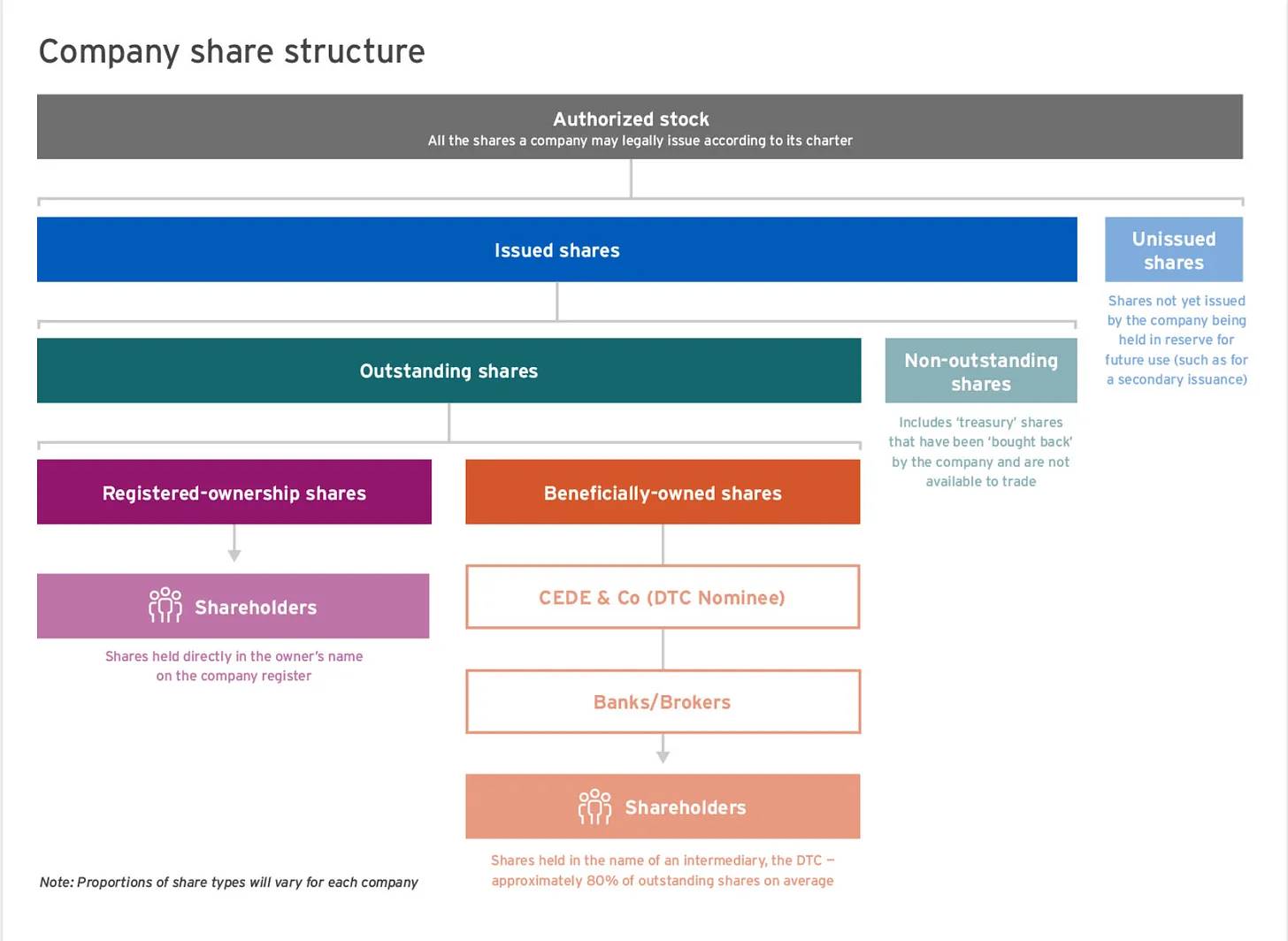

การสร้างตัวกลางเหล่านี้ได้เปลี่ยนแปลงลักษณะของการเป็นเจ้าของหุ้น ก่อนหน้านี้ ผู้ถือหุ้นถือใบรับรองทางกายภาพ ปัจจุบัน ความเป็นเจ้าของนี้แสดงผ่านรายการหนังสือหลายชุด เมื่อระบบการเงินพัฒนาไป ระบบที่ซับซ้อนมากขึ้นก็นำไปสู่การมีผู้ดูแลและคนกลางเพิ่มมากขึ้น ซึ่งแต่ละระบบจะต้องรักษาบันทึกการเป็นเจ้าของของตนเองผ่านการลงรายการบัญชี การจัดระดับความเป็นเจ้าของจะง่ายขึ้นในแผนภาพด้านล่าง:

ที่มา: ComputerShare

หมายเหตุเกี่ยวกับการแปลงหลักทรัพย์เป็นดิจิทัล

นับตั้งแต่เกิดวิกฤติด้านเอกสาร DTCC ได้หยุดการถือหุ้นจริงในห้องนิรภัย ดังนั้นหุ้นจึงเปลี่ยนจากการ "แก้ไข" มาเป็น "ไม่มีสาระสำคัญ" โดยสมบูรณ์ โดยปัจจุบันหุ้นเกือบทั้งหมดเป็นตัวแทนผ่านรายการหนังสืออิเล็กทรอนิกส์อย่างเป็นทางการเท่านั้น ปัจจุบันหลักทรัพย์ส่วนใหญ่ออกในรูปแบบไร้กระดาษ ในปี 2020 DTCC ประมาณการว่า 98% ของหลักทรัพย์ไม่มีการใช้กระดาษแล้ว โดยอีก 2% ที่เหลือคิดเป็นหลักทรัพย์เกือบ 780 พันล้านดอลลาร์

เริ่มต้นใช้งานโครงสร้างพื้นฐานตลาดการเงินแบบดั้งเดิม (FMI)

เพื่อให้เข้าใจถึงศักยภาพของบล็อคเชน คุณต้องเข้าใจโครงสร้างพื้นฐานของตลาดการเงิน (FMI) ซึ่งเป็นหน่วยงานเดียวกับที่บล็อคเชนพร้อมที่จะขัดขวาง FMI เป็นกระดูกสันหลังของระบบการเงินของเรา ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) และองค์การคณะกรรมการกำกับหลักทรัพย์ระหว่างประเทศ (IOSCO) อธิบายรายละเอียดเกี่ยวกับบทบาทของ FMI ใน หลักการสำหรับโครงสร้างพื้นฐานตลาดการเงิน (PFMI) BIS และ IOSCO กำหนดโครงสร้างพื้นฐานตลาดการเงินที่สำคัญต่อไปนี้เพื่อการทำงานที่ราบรื่นของระบบการเงินทั่วโลก:

Payment Systems (PSs) : ระบบที่รับผิดชอบในการโอนเงินระหว่างผู้เข้าร่วมอย่างปลอดภัยและมีประสิทธิภาพ

ตัวอย่าง: ในสหรัฐอเมริกา Fedwire เป็นระบบโอนเงินระหว่างธนาคารหลักที่ให้บริการการชำระหนี้รวมแบบเรียลไทม์ (RTGS) ทั่วโลก ระบบ SWIFT มีความสำคัญอย่างเป็นระบบเนื่องจากมีเครือข่ายสำหรับการโอนเงินระหว่างประเทศ แต่เป็นเพียงระบบสนับสนุนเท่านั้น ไม่มีการถือบัญชีหรือชำระเงิน

ศูนย์รับฝากหลักทรัพย์กลาง (CSD) : หน่วยงานที่ให้บริการบัญชีหลักทรัพย์ บริการรับฝากกลาง การให้บริการสินทรัพย์ และมีบทบาทสำคัญในการรับรองความถูกต้องสมบูรณ์ของการออกหลักทรัพย์

ตัวอย่าง: ในสหรัฐอเมริกา DTC ในยุโรปคือ Euroclear หรือ Clearstream

ระบบการชำระราคาหลักทรัพย์ (SSS) : ระบบการชำระราคาหลักทรัพย์ช่วยให้สามารถโอนและชำระราคาหลักทรัพย์ผ่านการลงบัญชีตามกฎพหุภาคีชุดที่กำหนดไว้ล่วงหน้า ระบบเหล่านี้ช่วยให้การโอนหลักทรัพย์ค้างชำระหรือชำระเงินได้

ตัวอย่าง: ในสหรัฐอเมริกา DTC ในยุโรปคือ Euroclear หรือ Clearstream

Central Counterparties (CCPs) : นิติบุคคลที่กลายเป็นผู้ซื้อของผู้ขายทุกรายและผู้ขายของผู้ซื้อทุกรายเพื่อให้มั่นใจในการปฏิบัติตามสัญญาที่คงค้าง CCP บรรลุเป้าหมายนี้ด้วยการสร้างกระบวนการแบ่งสัญญาฉบับหนึ่งระหว่างผู้ซื้อและผู้ขายออกเป็นสองสัญญา: ฉบับหนึ่งระหว่างผู้ซื้อกับ CCP และอีกฉบับระหว่างผู้ขายกับ CCP ดังนั้นจึงช่วยดูดซับความเสี่ยงของคู่สัญญา

ตัวอย่าง: ในสหรัฐอเมริกา National Securities Clearing Corporation (NSCC)

ที่เก็บรายงานธุรกรรม (TRs) : เอนทิตีที่เก็บรักษาบันทึกอิเล็กทรอนิกส์ในชุดข้อมูลธุรกรรม

ตัวอย่าง: DTCC ดำเนินการห้องสมุดการรายงานธุรกรรมทั่วโลกในอเมริกาเหนือ ยุโรป และเอเชีย ใช้สำหรับการซื้อขายอนุพันธ์เป็นหลัก

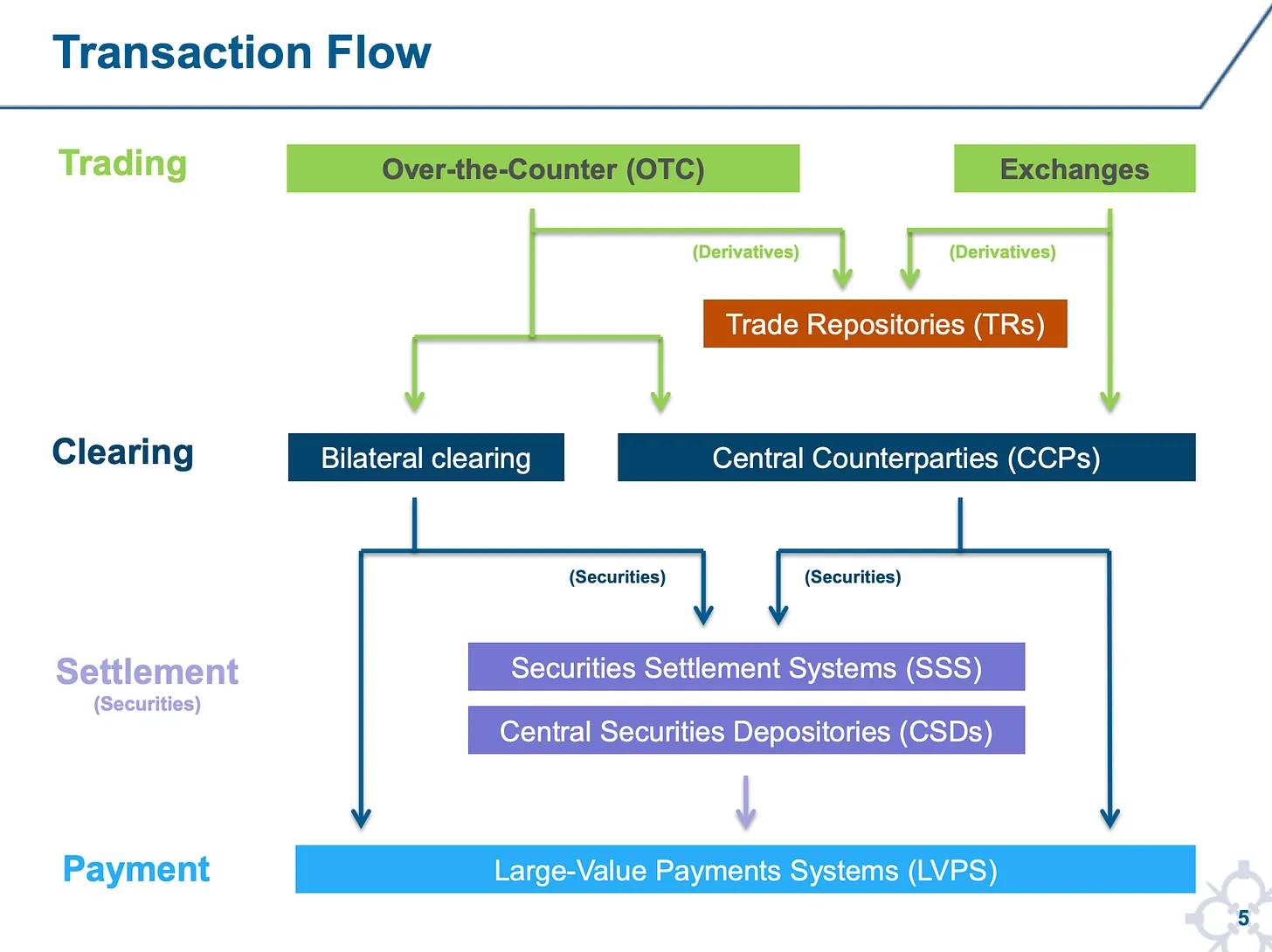

ตลอดวงจรชีวิตของธุรกรรม การโต้ตอบของระบบเหล่านี้จะคร่าวๆ ดังแสดงในรูปด้านล่าง:

ที่มา: ธนาคารกลางสหรัฐแห่งนิวยอร์ก

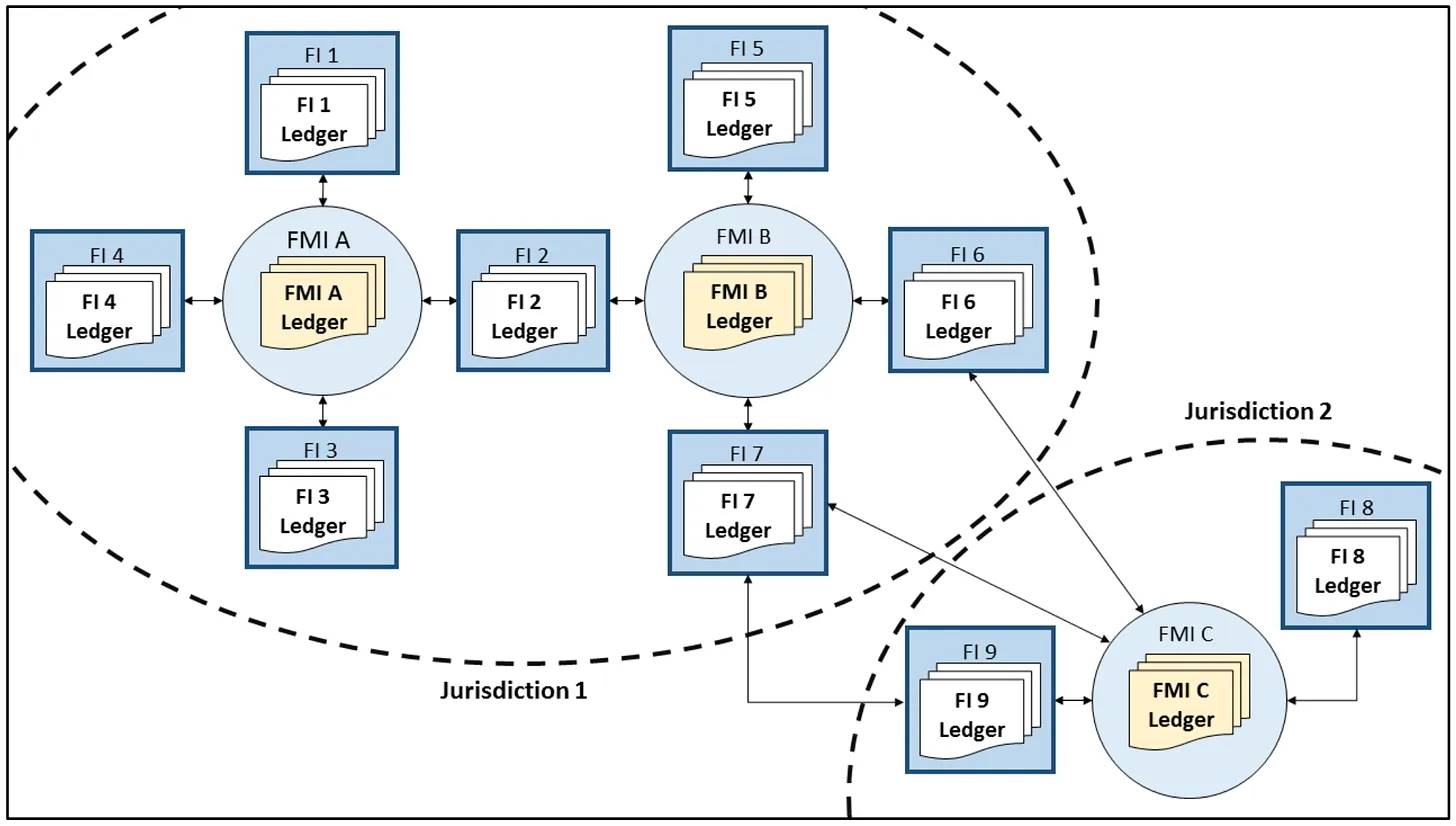

โดยทั่วไปแล้ว การโอนเงินจะจัดขึ้นในรูปแบบ Spoke โดยมี FMI เป็นศูนย์กลาง โดยที่ Spoke คือสถาบันการเงินอื่นๆ เช่น ธนาคารและนายหน้า-ตัวแทนจำหน่าย สถาบันการเงินเหล่านี้อาจมีปฏิสัมพันธ์กับ FMI หลายแห่งในตลาดและเขตอำนาจศาลที่แตกต่างกัน ดังแสดงในรูปด้านล่าง:

ที่มา: ธนาคารกลางสหรัฐ

การแยกบัญชีแยกประเภทนี้หมายความว่าหน่วยงานต้องไว้วางใจซึ่งกันและกันเพื่อรักษาความสมบูรณ์ของบัญชีแยกประเภทและการสื่อสารและการกระทบยอด มีหน่วยงาน กระบวนการ และข้อบังคับที่มีอยู่เพื่ออำนวยความสะดวกในความไว้วางใจนี้โดยเฉพาะ ยิ่งระบบการเงินมีความซับซ้อนและเป็นสากลมากขึ้นเท่าใด กองกำลังภายนอกก็ยิ่งจำเป็นมากขึ้นในการบังคับใช้ความไว้วางใจและความร่วมมือระหว่างสถาบันการเงินและตัวกลางตลาดการเงิน

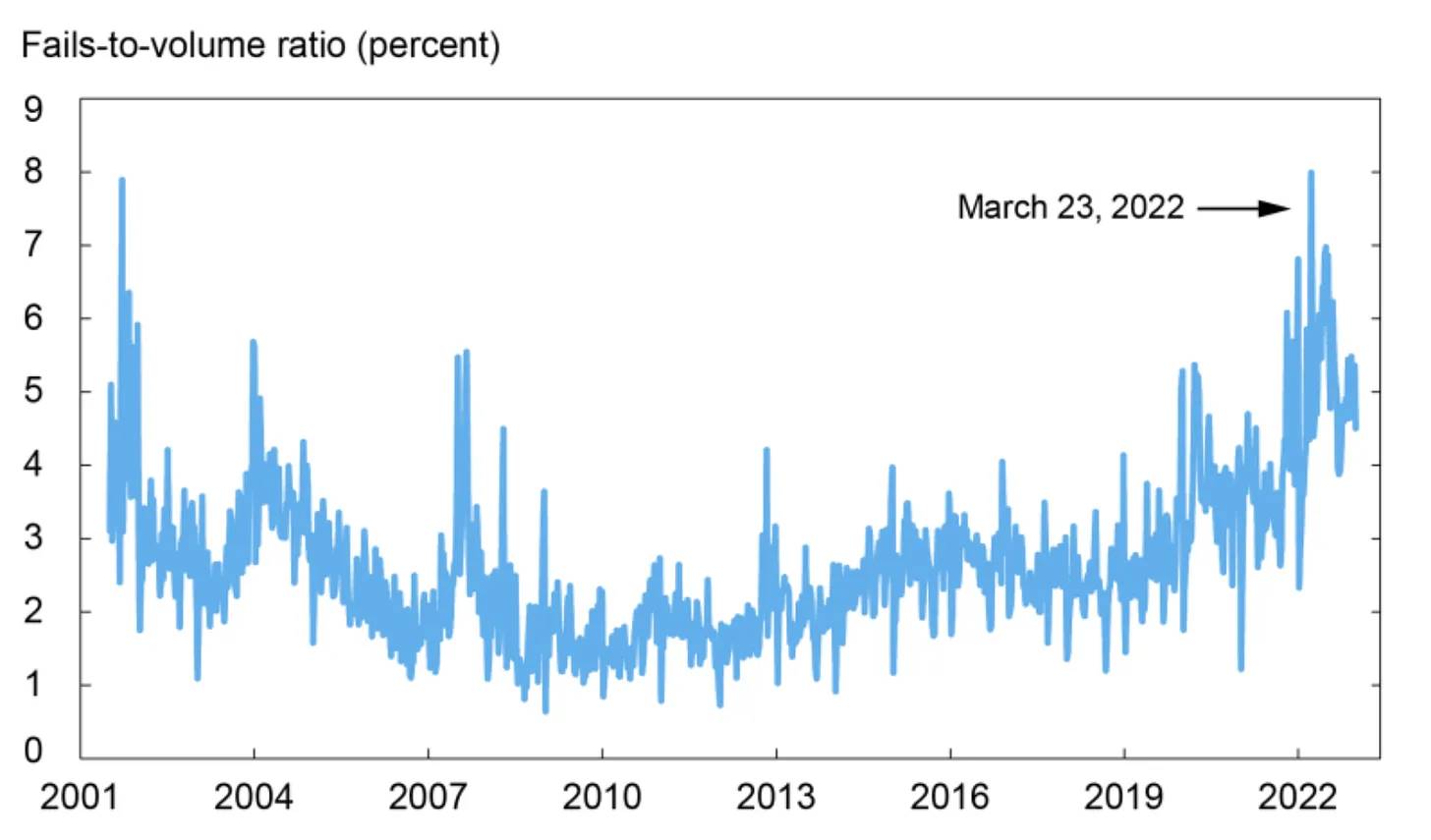

ความไร้ประสิทธิภาพของตลาดการเงินในปัจจุบันแสดงให้เห็นได้จากข้อมูลต่อไปนี้เกี่ยวกับความล้มเหลวในการชำระราคาหลักทรัพย์ของบริษัท ซึ่งเพิ่งเติบโตขึ้นจนมีสัดส่วนมากกว่า 5% ของปริมาณการซื้อขายทั้งหมด

ที่มา: ธนาคารกลางสหรัฐแห่งนิวยอร์ก

ตามข้อมูลเพิ่มเติมจาก DTCC ความล้มเหลวในการชำระบัญชีรายวันของหลักทรัพย์กระทรวงการคลังของสหรัฐฯ อยู่ระหว่าง 20 พันล้านดอลลาร์ถึง 50 พันล้านดอลลาร์ นั่นคิดเป็นประมาณ 1% ของมูลค่าการซื้อขายในกระทรวงการคลังมูลค่า 4 ล้านล้านดอลลาร์ที่ DTCC เคลียร์รายวัน

ที่มา: DTCC

การไม่ชำระหนี้มีผลที่ตามมาเนื่องจากผู้ซื้อหลักประกันอาจใช้เป็นหลักประกันในธุรกรรมอื่น ธุรกรรมที่ตามมานี้จะเผชิญกับความล้มเหลวในการจัดส่ง ซึ่งอาจนำไปสู่ความล้มเหลวหลายครั้ง

การชำระราคาหลักทรัพย์: การชำระเงินและการจัดส่ง

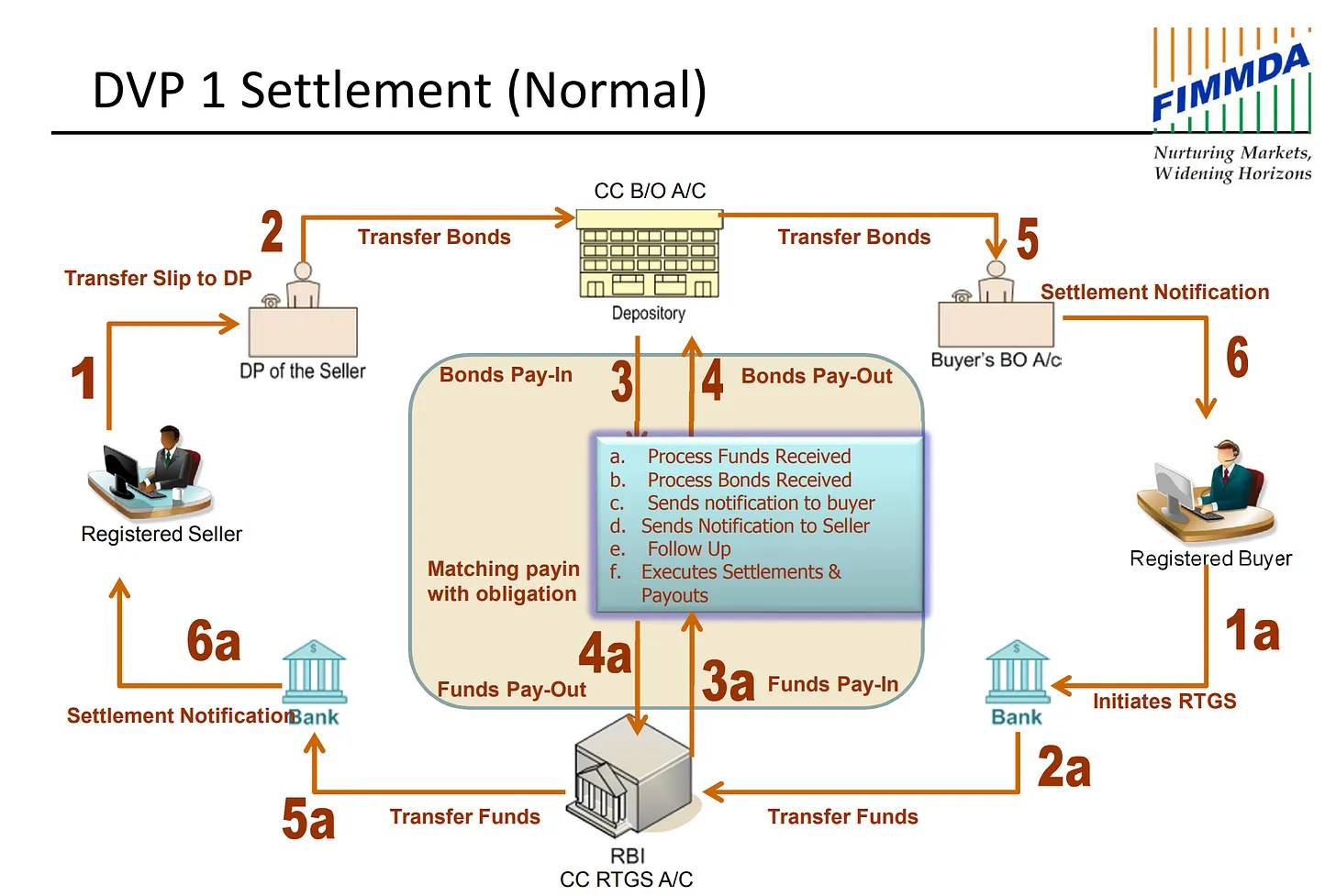

คณะกรรมการระบบการชำระเงินและการชำระบัญชี ระบุว่า “ความเสี่ยงทางการเงินที่ใหญ่ที่สุดในการชำระล้างและการชำระราคาหลักทรัพย์เกิดขึ้นในระหว่างกระบวนการชำระราคา” หลักทรัพย์อาจโอนได้โดยไม่ต้องชำระเงินหรือชำระเงินก็ได้ ตลาดบางแห่งใช้กลไกที่การโอนหลักทรัพย์จะเกิดขึ้นก็ต่อเมื่อการโอนเงินที่เกี่ยวข้องสำเร็จเท่านั้น - กลไกนี้เรียกว่าการจัดส่งเทียบกับการชำระเงิน (DvP) ปัจจุบันนี้ การส่งมอบหลักทรัพย์และการเบิกจ่ายเงินทุนเกิดขึ้นในสองระบบที่แตกต่างกันโดยพื้นฐาน ช่องทางหนึ่งคือผ่านระบบการชำระเงิน และอีกช่องทางหนึ่งคือผ่านระบบการชำระราคาหลักทรัพย์ตามที่กล่าวไว้ในหัวข้อที่แล้ว ในสหรัฐอเมริกา การชำระเงินอาจทำได้ผ่าน FedWire หรือ ACH ในขณะที่การชำระเงินระหว่างประเทศอาจสื่อสารโดยใช้ SWIFT และชำระผ่านเครือข่ายธนาคารตัวแทน ในทางกลับกัน การส่งมอบหลักทรัพย์เกิดขึ้นผ่านระบบการชำระราคาหลักทรัพย์และศูนย์รับฝากหลักทรัพย์ส่วนกลาง เช่น DTC สิ่งเหล่านี้คือระบบและบัญชีแยกประเภทที่แตกต่างกันซึ่งต้องการการสื่อสารและความไว้วางใจที่เพิ่มขึ้นระหว่างตัวกลางที่แตกต่างกัน

ที่มา: FIMMDA

การชำระหนี้แบบปรมาณูใน Blockchain และ DvP

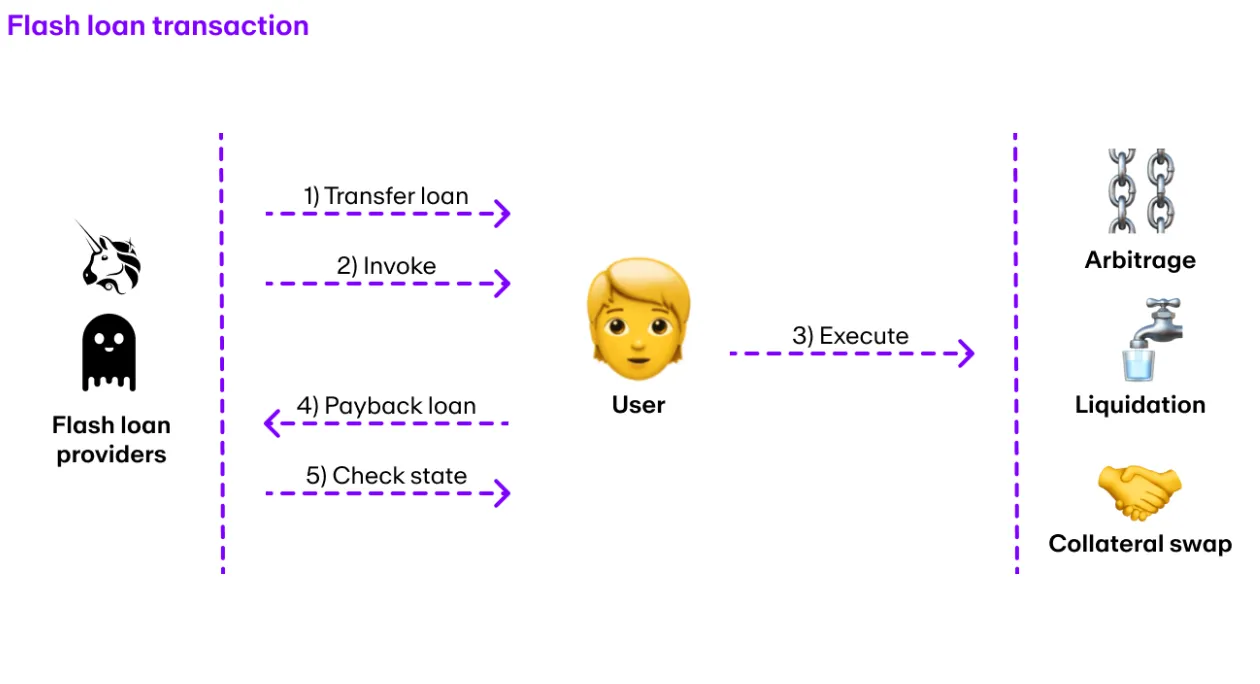

บล็อกเชนสามารถลดความเสี่ยงบางอย่างในระบบการชำระเงิน เช่น ความเสี่ยงในการชำระหนี้เงินต้น ผ่านคุณสมบัติพิเศษที่เรียกว่าอะตอมมิกซิตี ธุรกรรมบล็อคเชนสามารถประกอบด้วยหลายขั้นตอนที่แตกต่างกัน เช่น การส่งมอบหลักทรัพย์และการชำระเงินเสร็จสิ้น สิ่งที่ทำให้ธุรกรรมบล็อคเชนมีความพิเศษคือธุรกรรมทุกส่วนของธุรกรรมสำเร็จหรือไม่มีส่วนใดสำเร็จเลย คุณลักษณะนี้เรียกว่าอะตอมมิกซิตี และทำให้กลไกที่เป็นไปได้ เช่น สินเชื่อแฟลช ซึ่งผู้ใช้สามารถยืมเงินที่ไม่มีหลักประกันในธุรกรรมเดียว ตราบใดที่ได้รับการชำระคืนในธุรกรรมเดียวกัน สิ่งนี้เป็นไปได้เพราะหากผู้ใช้ไม่ชำระคืนเงินกู้ ธุรกรรมและการกู้ยืมจะไม่ถูกบันทึก ในบล็อกเชน การส่งมอบการชำระเงินสามารถทำได้อย่างน่าเชื่อถือผ่านสัญญาอัจฉริยะและการดำเนินการธุรกรรมแบบอะตอมมิก สิ่งนี้มีศักยภาพในการลดความเสี่ยงในการชำระคืนเงินต้นในกรณีที่การทำธุรกรรมส่วนหนึ่งไม่ประสบผลสำเร็จ ส่งผลให้ทุกฝ่ายสูญเสียที่อาจเกิดขึ้น Blockchain มีลักษณะสำคัญที่ทำให้สามารถเข้ามาแทนที่บทบาทของระบบการชำระราคาหลักทรัพย์และระบบการชำระเงินแบบเดิมในการชำระการส่งมอบการชำระเงิน

ที่มา: Moonpay

เหตุใดจึงเลือกบล็อกเชนที่ไม่ได้รับอนุญาต

เพื่อให้บล็อกเชนเป็นแบบสาธารณะและไม่ได้รับอนุญาต ทุกคนจะต้องสามารถมีส่วนร่วมในการตรวจสอบธุรกรรม สร้างบล็อก และบรรลุฉันทามติเกี่ยวกับสถานะมาตรฐานของบัญชีแยกประเภท นอกจากนี้ ทุกคนควรจะสามารถดาวน์โหลดสถานะของบล็อคเชนและตรวจสอบความถูกต้องของธุรกรรมทั้งหมดได้ ตัวอย่างของบล็อกเชนสาธารณะ ได้แก่ Bitcoin, Ethereum และ Solana ซึ่งใครก็ตามที่มีการเชื่อมต่ออินเทอร์เน็ตสามารถเข้าถึงและโต้ตอบกับบัญชีแยกประเภทได้ บล็อกเชนที่ตรงตามมาตรฐานนี้และมีขนาดใหญ่เพียงพอและมีการกระจายอำนาจ โดยพื้นฐานแล้วถือเป็นชั้นการตั้งถิ่นฐานระดับโลก ที่น่าเชื่อถือและเป็นกลาง นั่นคือสภาพแวดล้อมที่เป็นกลางสำหรับการดำเนินการซื้อขาย การตรวจสอบ และการชำระบัญชี ด้วยการใช้สัญญาอัจฉริยะ การทำธุรกรรมสามารถดำเนินการระหว่างฝ่ายต่างๆ ที่ไม่รู้จักกัน ช่วยให้ดำเนินการได้อย่างน่าเชื่อถือ ไร้คนกลาง และส่งผลให้เกิดการเปลี่ยนแปลงที่ไม่เปลี่ยนแปลงในบัญชีแยกประเภทที่ใช้ร่วมกันทั่วโลก แม้ว่าจะไม่มีหน่วยงานใดที่จะจำกัดการเข้าถึงบล็อกเชนของแต่ละบุคคลได้ แต่แอปพลิเคชันที่สร้างขึ้นบนบล็อกเชนอาจใช้การอนุญาต เช่น การอนุญาตพิเศษสำหรับ KYC และวัตถุประสงค์ที่เกี่ยวข้องกับการปฏิบัติตามข้อกำหนด

บล็อกเชนสาธารณะสามารถทำให้การดำเนินงานแบ็คเอนด์มีประสิทธิภาพและประสิทธิผลด้านเงินทุนมากขึ้น โดยใช้ประโยชน์จากความสามารถในการตั้งโปรแกรมของสัญญาอัจฉริยะและอะตอมมิกของธุรกรรมบล็อกเชน ความสามารถเหล่านี้สามารถทำได้ผ่านบล็อกเชนที่ได้รับอนุญาต จนถึงปัจจุบัน การสำรวจบล็อคเชนขององค์กรและภาครัฐจำนวนมากได้ดำเนินการผ่านบล็อคเชนส่วนตัวและได้รับอนุญาต ซึ่งหมายความว่าผู้ตรวจสอบความถูกต้องของเครือข่ายจะต้องผ่านการตรวจสอบ KYC ก่อนที่จะได้รับอนุญาตให้เข้าร่วมเครือข่ายและเรียกใช้กลไกฉันทามติของบัญชีแยกประเภท การตรวจสอบธุรกรรม และซอฟต์แวร์การสร้างบล็อก การใช้บล็อกเชนที่ได้รับอนุญาตสำหรับการใช้งานในสถาบันจะไม่เป็นประโยชน์มากไปกว่าการใช้บัญชีแยกประเภทส่วนตัวระหว่างสถาบัน หากเทคโนโลยีพื้นฐานถูกควบคุมโดยหน่วยงานอย่าง JP Morgan สหภาพการธนาคาร หรือแม้แต่รัฐบาล ระบบการเงินจะไม่เป็นกลางและน่าเชื่อถืออีกต่อไป องค์กรและหน่วยงานภาครัฐค้นคว้าเทคโนโลยีบัญชีแยกประเภทแบบกระจาย มาตั้งแต่ปี 2559 แต่เรายังไม่เห็นการใช้งานระบบเหล่านี้อย่างมีนัยสำคัญนอกเหนือจากโครงการนำร่องและสภาพแวดล้อมการทดสอบ Chris Dixon จาก a16z กล่าวไว้ ส่วนหนึ่งเป็นเพราะบล็อคเชนช่วยให้นักพัฒนาสามารถเขียนโค้ดที่มีความมุ่งมั่นอย่างแรงกล้า ในขณะที่ธุรกิจไม่จำเป็นต้องผูกมัดกับตัวเองมากนัก นอกจากนี้ บล็อกเชนควรเป็นเหมือนเกมที่มีผู้เล่นหลายคนจำนวนมาก ไม่ใช่แค่เกมที่มีผู้เล่นหลายคนเช่นบล็อกเชนระดับองค์กร

กรณีศึกษาการใช้โทเค็น

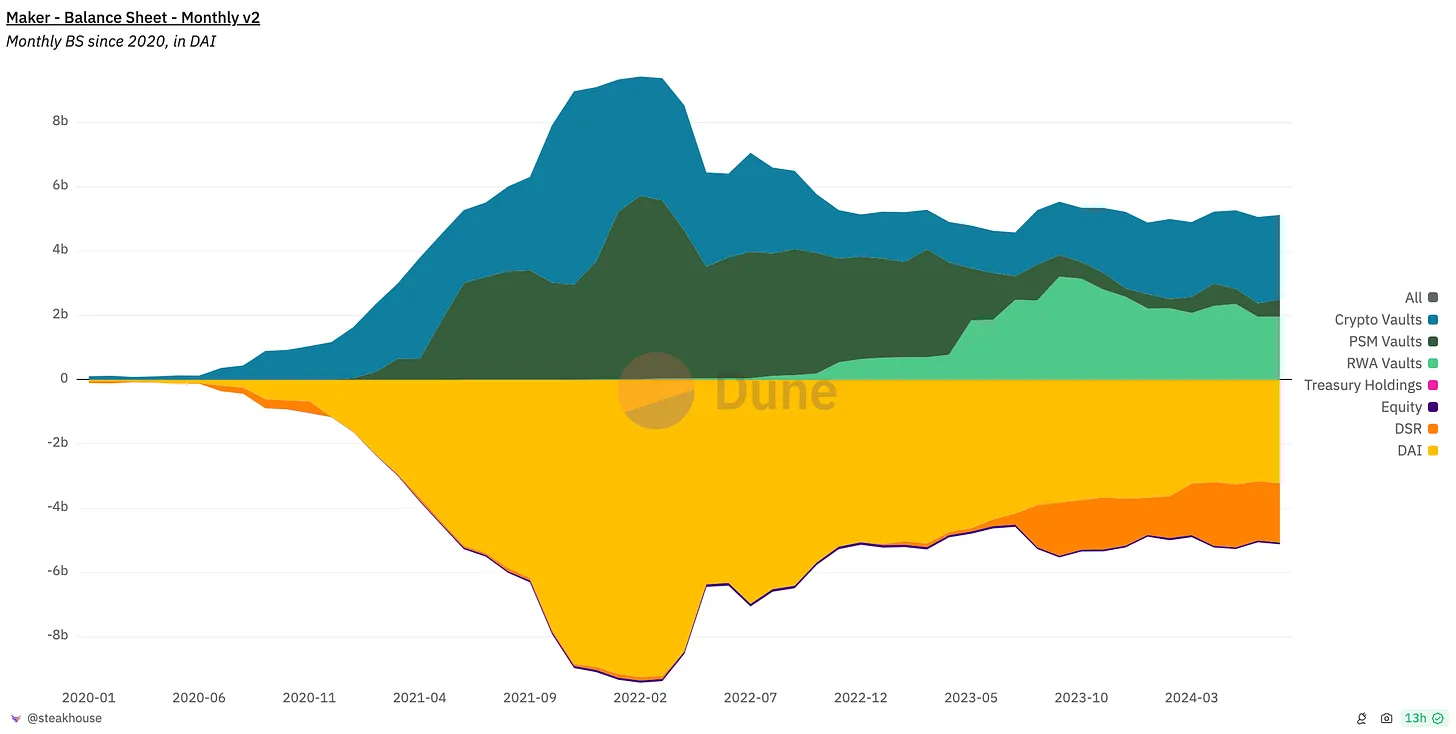

Maker ซึ่งเป็นโปรโตคอลที่จัดการ DAI stablecoin ได้เพิ่มการใช้สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เพื่อเป็นหลักประกันการออก DAI ในอดีต DAI ได้รับการสนับสนุนโดยสินทรัพย์ดิจิทัลและเหรียญที่มั่นคงเป็นหลัก ปัจจุบัน ประมาณ 40% ของงบดุลของ Maker เก็บไว้ในห้องนิรภัยของ RWA ที่ลงทุนในคลังของสหรัฐฯ ซึ่งสร้างรายได้จำนวนมากสำหรับโปรโตคอล ห้องนิรภัย RWA เหล่านี้ได้รับการจัดการโดยหน่วยงานต่างๆ รวมถึง BlockTower และ Huntingdon Valley Bank

ที่มา: Dune/สเต็กเฮาส์

USD Institutional Liquidity Fund (BUIDL) ของ BlackRock เปิดตัวบนบล็อกเชน Ethereum สาธารณะในเดือนมีนาคม 2024 กองทุนลงทุนในพันธบัตรกระทรวงการคลังของสหรัฐอเมริกา และนักลงทุนถือหุ้นในกองทุนผ่านโทเค็น ERC-20 ในการลงทุนในกองทุนและออกหุ้นเพิ่มเติม ผู้ลงทุนจะต้องดำเนินการ KYC ผ่านทาง Securitize ก่อน การชำระค่าหุ้นสามารถทำได้ผ่านการโอนเงินหรือ USDC ในขณะที่มีการออกและไถ่ถอนหุ้นผ่าน Stablecoin การชำระธุรกรรมที่เกิดขึ้นจริงจะไม่เกิดขึ้นจนกว่ากองทุนจะขายหลักทรัพย์อ้างอิงได้สำเร็จ (ในกรณีของการไถ่ถอน) ในตลาดการเงินแบบดั้งเดิม นอกจากนี้ ตัวแทนการโอน Securitize จะรักษาการลงทะเบียนธุรกรรมและการเป็นเจ้าของนอกเครือข่ายที่มีความสำคัญเหนือกว่าบล็อกเชนอย่างถูกกฎหมาย สิ่งนี้ชี้ให้เห็นว่ายังมีประเด็นทางกฎหมายอีกมากมายที่ต้องได้รับการแก้ไขก่อนที่พันธบัตรกระทรวงการคลังของสหรัฐฯ จะสามารถออกออนไลน์และชำระหนี้แบบอะตอมมิกด้วยการชำระเงิน USDC

Ondo Finance คือฟินเทคสตาร์ทอัพที่สร้างสรรค์นวัตกรรมในด้านโทเค็น พวกเขานำเสนอผลิตภัณฑ์ที่หลากหลาย รวมถึง OUSG และ USDY ซึ่งออกเป็นโทเค็นบนบล็อกเชนสาธารณะหลายแห่ง ผลิตภัณฑ์ทั้งสองลงทุนในพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาในระดับอ้างอิงและให้รายได้แก่ผู้ถือ OUSG มีให้บริการสำหรับผู้ซื้อที่มีคุณสมบัติเหมาะสมในสหรัฐอเมริกาเท่านั้น ในขณะที่ USDY เปิดให้สำหรับทุกคนที่อยู่นอกสหรัฐอเมริกา (และพื้นที่หวงห้ามอื่นๆ) จุดที่น่าสนใจเกี่ยวกับการสร้างเหรียญ USDY ก็คือเมื่อผู้ใช้ต้องการสร้างเหรียญ USDY พวกเขาสามารถเลือกที่จะโอนเงิน USD หรือส่ง USDC ได้ สำหรับการฝากเงิน USDC การโอนเงินจะถือว่า "เสร็จสมบูรณ์" เมื่อ Ondo แปลง USDC เป็น USD และโอนเงินไปยังบัญชีธนาคารของตนเอง ทั้งนี้เพื่อวัตถุประสงค์ทางกฎหมายและการบัญชี ซึ่งแสดงให้เห็นอย่างชัดเจนว่าการขาดกรอบการกำกับดูแลที่ชัดเจนสำหรับสินทรัพย์ดิจิทัลเป็นอุปสรรคต่อการสร้างสรรค์นวัตกรรม

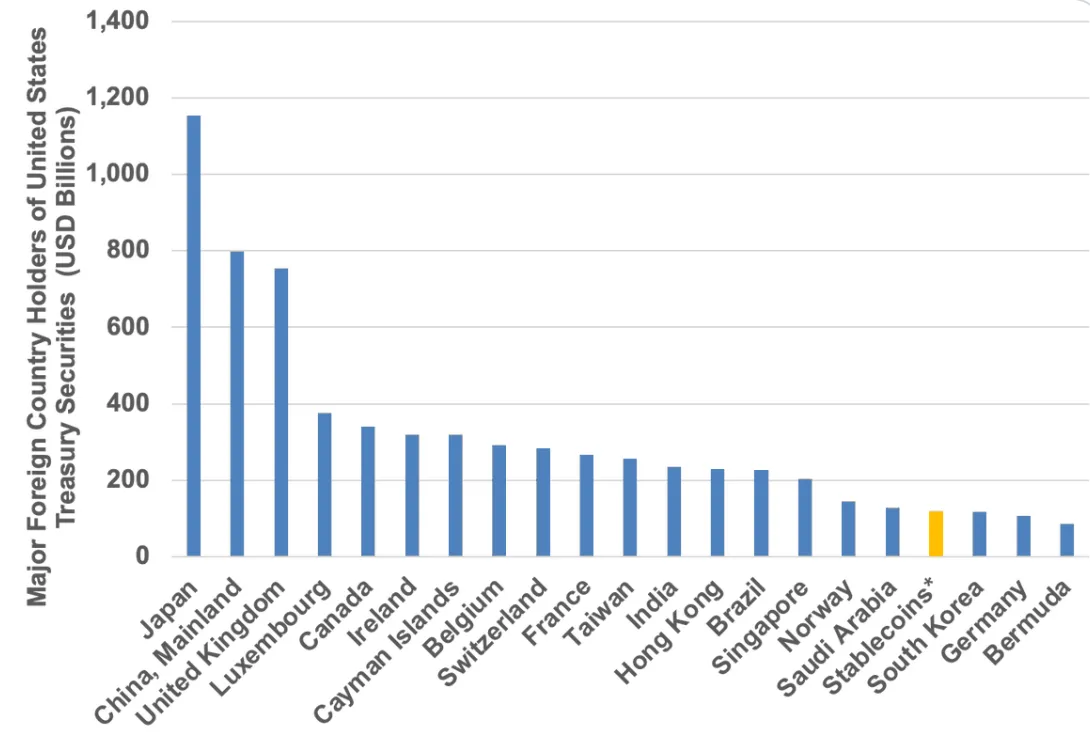

Stablecoins เป็นตัวอย่างที่ประสบความสำเร็จมากที่สุดของโทเค็น สกุลเงินคำสั่งโทเค็นมากกว่า 165 พันล้านดอลลาร์มีอยู่ในรูปแบบของเหรียญที่มีเสถียรภาพ โดยมีธุรกรรมหลายล้านล้านรายการต่อเดือน Stablecoins กำลังกลายเป็นส่วนสำคัญของตลาดการเงินมากขึ้น ผู้ออก Stablecoin รวมกันเป็นผู้ถือครองหนี้สหรัฐรายใหญ่อันดับที่ 18 ของโลก

ที่มา: ทากัส แคปิตอล

สรุปแล้ว

ระบบการเงินได้ผ่านความเจ็บปวดที่เพิ่มขึ้นมากมาย รวมถึงวิกฤตด้านเอกสาร วิกฤตการเงินโลก และแม้แต่การล่มสลายของ GameStop ช่วงเวลาเหล่านี้ได้ทดสอบระบบการเงินและกำหนดรูปแบบให้เป็นปัจจุบัน: ระบบตัวกลางและระบบแยกส่วนขนาดใหญ่ที่ต้องอาศัยกระบวนการและกฎระเบียบที่ช้าเพื่อสร้างความไว้วางใจและการทำธุรกรรม บล็อกเชนสาธารณะเสนอทางเลือกที่ดีกว่าโดยการสร้างบัญชีแยกประเภทที่ทนต่อการเซ็นเซอร์ เชื่อถือได้ เป็นกลาง และสามารถตั้งโปรแกรมได้ อย่างไรก็ตาม blockchain ยังไม่สมบูรณ์แบบ เนื่องจากลักษณะการกระจาย พวกเขาประสบปัญหาเฉพาะด้านเทคโนโลยี เช่น การจัดระเบียบบล็อกใหม่ ทางแยก และปัญหาที่เกี่ยวข้องกับเวลาแฝง หากต้องการทราบข้อมูลเชิงลึกเกี่ยวกับความเสี่ยงในการชำระหนี้ที่เกี่ยวข้องกับบล็อกเชนสาธารณะ โปรดดูที่ Natasha Vasan's Settling the Unsettled นอกจากนี้ แม้ว่าจะมีการปรับปรุงการรักษาความปลอดภัยของสัญญาอัจฉริยะ แต่ก็ยังมักถูกแฮ็กหรือใช้ประโยชน์ผ่านวิศวกรรมสังคม บล็อกเชนยังมีราคาแพงในช่วงที่มีความแออัดสูงและยังไม่ได้พิสูจน์ความสามารถในการจัดการธุรกรรมในระดับที่ระบบการเงินทั่วโลกต้องการ ท้ายที่สุด ยังมีอุปสรรคด้านการปฏิบัติตามกฎระเบียบและข้อบังคับที่ต้องเอาชนะเพื่อให้โทเค็นสินทรัพย์ในโลกแห่งความเป็นจริงแพร่หลายกลายเป็นความจริง

ด้วยกรอบทางกฎหมายที่ถูกต้อง และเทคโนโลยีพื้นฐานที่ได้รับการพัฒนาอย่างเต็มที่ โทเค็นของสินทรัพย์บนบล็อกเชนสาธารณะสัญญาว่าจะปล่อยเอฟเฟกต์เครือข่ายเมื่อสินทรัพย์ แอปพลิเคชัน และผู้ใช้ทั้งหมดถูกรวบรวมไว้ด้วยกัน เมื่อมีการวางสินทรัพย์ แอปพลิเคชัน และผู้ใช้ไว้ในห่วงโซ่มากขึ้น แพลตฟอร์มและบล็อกเชนจะมีคุณค่าและน่าดึงดูดยิ่งขึ้นสำหรับผู้สร้าง ผู้ออก และผู้ใช้ ซึ่งก่อให้เกิดวงจรที่มีคุณธรรม การใช้เทคโนโลยีพื้นฐานที่แบ่งปันกันทั่วโลก เชื่อถือได้ และเป็นกลาง จะช่วยให้เกิดการใช้งานใหม่ๆ ในด้านผู้บริโภคและการเงิน ในปัจจุบัน ผู้ประกอบการ นักพัฒนา และผู้กำหนดนโยบายหลายพันรายกำลังสร้างโครงสร้างพื้นฐานสาธารณะนี้ เอาชนะอุปสรรค และทำงานเพื่อสร้างระบบการเงินที่เชื่อมโยง มีประสิทธิภาพ และเท่าเทียมกันมากขึ้น