Bitcoin อาจกำลังเผชิญกับ "การร่วงลงครั้งสุดท้าย": สถานการณ์ในชีวิตจริงของการรัดเข็มขัดสภาพคล่องกำลังเกิดขึ้น

- ประเด็นสำคัญ: สาเหตุหลักที่ทำให้ราคา Bitcoin ลดลงคือการที่สภาพคล่องของดอลลาร์สหรัฐฯ ถูกควบคุมมากขึ้น

- องค์ประกอบที่สำคัญ:

- บัญชี TGA ดูดซับสภาพคล่องในตลาดเกือบล้านล้านดอลลาร์

- สเปรด SOFR-FDTR ขยายตัวเป็น +30bp

- ธนาคารกลางสหรัฐฯ กลับมาดำเนินการซื้อคืนพันธบัตรอีกครั้งในช่วงข้ามคืน โดยอัดฉีดเงิน 3 หมื่นล้านดอลลาร์

- ผลกระทบต่อตลาด: การกลับมาใช้จ่ายอีกครั้งของรัฐบาลจะช่วยผ่อนคลายสภาพคล่องและสนับสนุนสินทรัพย์เสี่ยง

- ความทันเวลา: ผลกระทบในระยะสั้น

ผู้เขียนต้นฉบับ: ET (Agarwood Capital), นักวิจัยชุมชน SoSoValue

I. บทนำ

ขณะที่นักลงทุนยังคงค้นหาคำอธิบายเชิงอารมณ์และทางเทคนิคสำหรับการลดลงของ Bitcoin คำตอบที่แท้จริงได้ถูกบันทึกไว้อย่างเงียบๆ ในระบบการเงินของสหรัฐฯ แล้ว นั่นคือสภาพคล่องของดอลลาร์กำลังถูกจำกัดด้วยโครงสร้างที่เข้มงวดขึ้น โดยเฉพาะอย่างยิ่ง สิ่งนี้ปรากฏให้เห็นอย่างชัดเจน...

- ยอดเงินคงเหลือในบัญชี TGA ของกระทรวงการคลังอยู่ที่เกือบ 1 ล้านล้านดอลลาร์ ซึ่งทำให้สภาพคล่องในตลาดลดลงอย่างมาก

- แรงกดดันจากตลาดการระดมทุนระยะสั้นเพิ่มสูงขึ้น โดยสเปรด SOFR–FDTR ขยายตัวเป็น +30bp ในบางจุด

- ธนาคารกลางสหรัฐฯ ถูกบังคับให้เริ่มดำเนินการรีโปข้ามคืนอีกครั้ง โดยอัดฉีดสภาพคล่องมูลค่าเกือบ 30,000 ล้านดอลลาร์เข้าสู่ตลาด ซึ่งเป็นครั้งแรกนับตั้งแต่เกิดวิกฤตรีโปในปี 2019

ภาวะขาดสภาพคล่องนี้ไม่ได้เกิดขึ้นโดยบังเอิญ แต่สาเหตุหลักคือการปิดทำการของรัฐบาล เมื่อเผชิญกับภาวะทางตันด้านงบประมาณและความเสี่ยงที่อาจเกิดขึ้นจากการปิดทำการของรัฐบาล กระทรวงการคลังจึงได้ "กักตุนเงินทุน" ไว้ก่อน โดยออกพันธบัตรจำนวนมากเพื่อล็อกเงินสดไว้ในบัญชี TGA ซึ่งเป็นการถอนเงินสำรองออกจากระบบธนาคารโดยตรง ปริมาณ "ดอลลาร์ในตลาด" ที่มีอยู่กำลังลดลง ซึ่งเป็นแรงกดดันต่อสินทรัพย์เสี่ยงตามธรรมชาติ โดย Bitcoin กลายเป็นเหยื่อรายแรกและรายอ่อนไหวที่สุด

อย่างไรก็ตาม สถานการณ์ดังกล่าวไม่ได้มองโลกในแง่ร้ายไปเสียทีเดียว ประสบการณ์ในอดีตแสดงให้เห็นว่าทุกครั้งที่กระทรวงการคลังเติมเงินสำรองและสภาพคล่องตึงตัวอย่างมาก มักจะเป็นลางบอกเหตุถึงการกลับตัวที่จะเกิดขึ้น

ณ วันที่ 5 พฤศจิกายน จำนวนวันที่รัฐบาลสหรัฐฯ ถูกปิดทำการได้ทำลายสถิติทางประวัติศาสตร์ และแรงกดดันด้านการเงิน เศรษฐกิจ และการดำรงชีพก็ทวีความรุนแรงขึ้นอย่าง รวดเร็ว ความช่วยเหลือด้านอาหารจากโครงการ SNAP มีจำกัด การตรวจสอบความปลอดภัยที่สนามบินบางส่วนและบริการควบคุมการจราจรทางอากาศของรัฐบาลกลางถูกระงับชั่วคราว ความเชื่อมั่นของทั้งประชาชนและภาคธุรกิจก็ลดลงไปพร้อมๆ กัน ด้วยเหตุนี้ จึง มีสัญญาณบ่งชี้ว่าความตึงเครียดระหว่างทั้งสองฝ่ายจะคลี่คลายลง โดยเฉพาะอย่างยิ่งเมื่อราคาหุ้นสหรัฐฯ ปรับตัวลดลงจากจุดสูงสุดเมื่อเร็วๆ นี้ ซึ่งจะช่วยเร่งการแก้ไขปัญหาการปิดทำการของรัฐบาล

ตลาดคาดการณ์ว่าวุฒิสภาอาจผลักดันการประนีประนอมเพื่อยุติการปิดทำการของรัฐบาลก่อนปิดสมัยประชุมวันขอบคุณพระเจ้าในวันที่ 15 พฤศจิกายน เมื่อถึงเวลานั้น กระทรวงการคลังจะเริ่มการใช้จ่ายอีกครั้ง และคาดว่าดุลบัญชีเดินสะพัด (TGA) จะลดลงจากจุดสูงสุด โดยสภาพคล่องจะกลับมาและความต้องการเสี่ยงเพิ่มขึ้น บิตคอยน์อาจอยู่ในช่วง "ขาลงครั้งสุดท้าย" ของการปรับฐานครั้งนี้ ซึ่งในช่วงที่การใช้จ่ายทางการคลังกลับมาดำเนินการอีกครั้งและการเริ่มต้นของวัฏจักรการลดอัตราดอกเบี้ยในอนาคต วัฏจักรสภาพคล่องรอบใหม่ก็จะเริ่มขึ้นอีกครั้งเช่นกัน

II. BTC กำลังเผชิญกับภาวะช็อกจากสภาพคล่องของดอลลาร์

เนื่องจากเป็นสินทรัพย์ที่ไม่มีดอกเบี้ย BTC จึงมีความอ่อนไหวต่อสภาพคล่องอย่างมาก สภาพคล่องของดอลลาร์ที่ตึงตัวมักสร้างแรงกดดันให้ BTC อ่อนค่าลง ซึ่งเป็นหนึ่งในสาเหตุที่ทำให้ BTC อ่อนค่าลงอย่างเห็นได้ชัดตั้งแต่กลางเดือนตุลาคม โดยเฉพาะอย่างยิ่งเมื่อดัชนี Nasdaq พุ่งแตะระดับสูงสุดเป็นประวัติการณ์

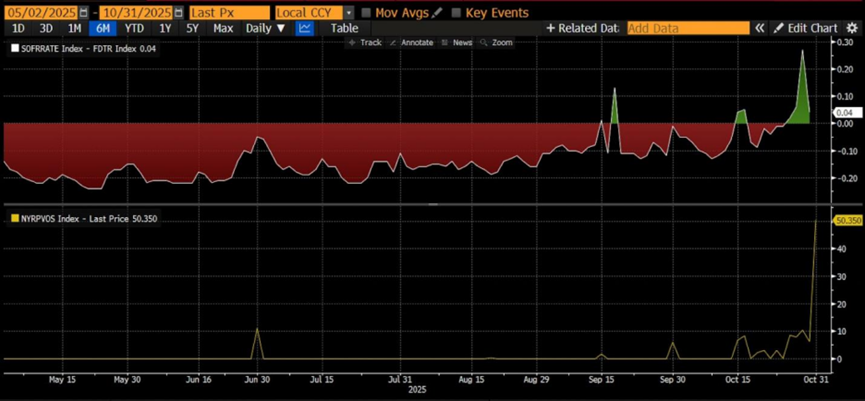

ดังแสดงในรูปที่ 1 ณ วันที่ 31 ตุลาคม:

- สเปรด SOFR–FDTR กลายเป็นบวก สูงสุดที่ +30bp → ต้นทุนที่แท้จริงของเงินทุนในตลาดระหว่างธนาคารสูงกว่าเพดานอัตราดอกเบี้ยของนโยบาย บ่งชี้ว่าธนาคารต่างๆ กำลังกู้ยืมเงินด้วยต้นทุนที่สูงขึ้น ส่งผลให้สภาพคล่องตึงตัว

- ยอดคงเหลือ RRP ฟื้นตัวเป็น 50.3 พันล้านเหรียญ → ตลาดหันไปหา Fed อีกครั้งเพื่อขอสภาพคล่องที่มีหลักประกัน

รูปที่ 1: สเปรด SOFR–FDTR และยอดคงเหลือ RRP

ข้อมูลดังกล่าวบ่งชี้ถึงการเข้มงวดอย่างชัดเจนในตลาดระดมทุนระยะสั้นของสหรัฐฯ ซึ่งบังคับให้ธนาคารกลางสหรัฐฯ ต้องกลับมาดำเนินการรีโปข้ามคืนอีกครั้ง โดยอัดฉีดสภาพคล่องมูลค่าเกือบ 30,000 ล้านดอลลาร์เข้าสู่ตลาดในวันที่ 31 ตุลาคม

นี่เป็นการดำเนินการลักษณะนี้ครั้งแรกนับตั้งแต่เกิดวิกฤตการซื้อคืนหุ้นในปี 2019 ซึ่งถือเป็นการเปลี่ยนแปลงของปัญหาการขาดแคลนสภาพคล่องจากปรากฏการณ์ชั่วคราวมาเป็นปัญหาเชิงโครงสร้าง

โดยรวมแล้ว อุปทานเงินมหภาค (M2) ยังคงอยู่ในปริมาณที่เพียงพอ แต่เบาะรองรับความปลอดภัยของเงินสำรองของธนาคารกำลังถูกทำให้หมดลงอย่างรวดเร็ว และอัตราดอกเบี้ยเงินกู้ในตลาดที่สูงขึ้นบ่งชี้ว่าแรงกดดันด้านสภาพคล่องไม่ใช่สิ่งที่คาดหวังไว้อีกต่อไป แต่เป็นความจริงที่กำลังเกิดขึ้นแล้ว

ดังนั้นการสังเกตสถานการณ์สภาพคล่องจะเป็นข้อมูลอ้างอิงที่สำคัญในการตัดสินใจแนวโน้มราคาของ BTC

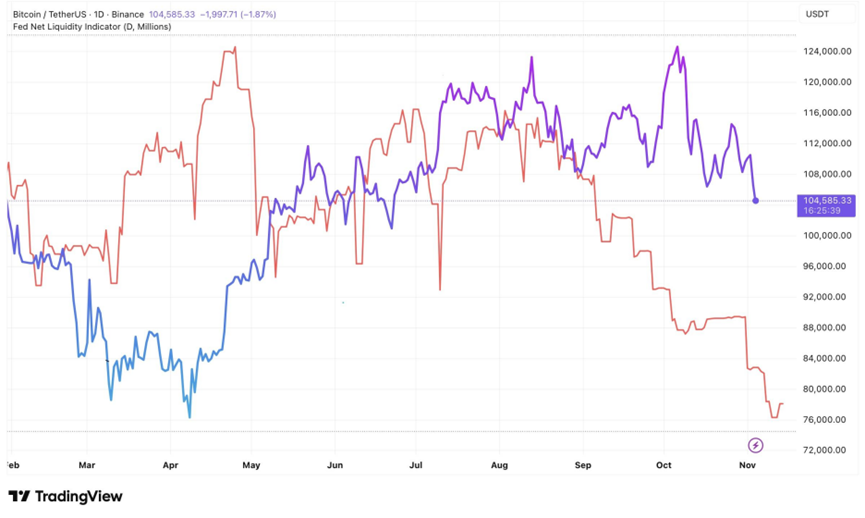

รูปที่ 2: ราคา BTC และสภาพคล่องของธนาคารกลางสหรัฐ

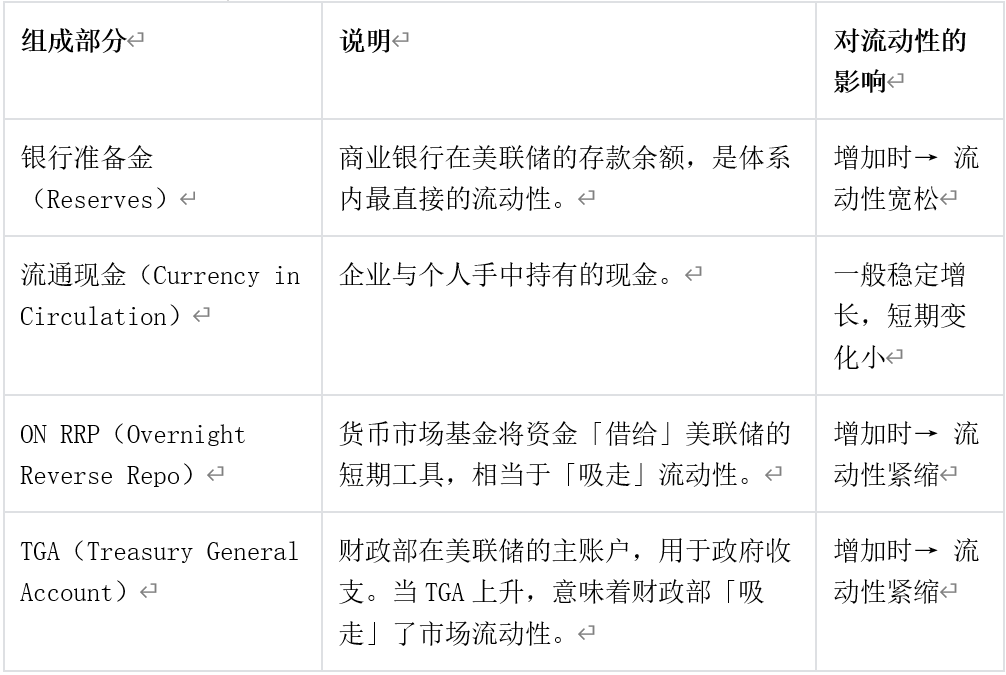

III. การวิเคราะห์สภาพคล่องของดอลลาร์

สภาพคล่องของดอลลาร์ = เงินสำรองธนาคาร + เงินสดหมุนเวียน = ขนาดรวมของงบดุลธนาคารกลางสหรัฐฯ - ON RRP (Overnight Reverse Repo) - บัญชี TGA ของกระทรวงการคลัง

นี่คือกรอบการทำงานหลักสำหรับการสังเกต "ยอดคงเหลือของเงินดอลลาร์ในระบบการเงินของสหรัฐฯ" ซึ่งเผยให้เห็นว่า:

สภาพคล่องดอลลาร์ทั้งหมด = "ด้านอุปทาน" ของธนาคารกลางสหรัฐ - "ด้านการดูดซึม" ของกระทรวงการคลังและตลาดเงิน

ส่วนประกอบเฉพาะมีดังนี้:

1. ความสัมพันธ์เชิงตรรกะ

สูตรนี้จะอธิบายการไหลของเงินระหว่างธนาคารกลาง กระทรวงการคลัง และตลาดเงิน:

ธนาคารกลางสหรัฐฯ ขยายงบดุล → เพิ่มเงินสำรอง และเงินสด → เพิ่มสภาพคล่อง ยกตัวอย่างเช่น ในช่วง QE (การผ่อนคลายเชิงปริมาณ) ธนาคารกลางสหรัฐฯ จะซื้อสินทรัพย์เพื่อเพิ่มเงินสำรองของธนาคาร

TGA ปรับตัวสูงขึ้น → กระทรวงการคลังออกพันธบัตรเพื่อดูดซับเงินทุน → สภาพคล่องลดลง เมื่อรัฐบาลเพิ่มการออกพันธบัตรและรายได้จากภาษีไหลเข้าสู่ TGA กองทุนรวมตลาดเงินจะถูก "ดูดซับ"

RRP เพิ่มขึ้น → กองทุนตลาดการเงินฝากเงินที่ไม่ได้ใช้งานเข้าในเฟด → สภาพคล่องที่ลดลงเทียบเท่ากับการที่กองทุนตลาดการเงิน "จอด" กองทุนตลาดไว้ในเฟด ไม่หมุนเวียนในระบบธนาคารอีกต่อไป

ดังนั้น:

สภาพคล่อง ↑ = สินทรัพย์ของธนาคารกลางสหรัฐฯ ↑ + TGA ↓ + RRP ↓

2. การประยุกต์ใช้ในทางปฏิบัติ

ตัวบ่งชี้นี้เป็นกุญแจสำคัญในการสังเกตวงจรสภาพคล่องของสินทรัพย์เสี่ยง:

เมื่อ TGA และ RRP ลดลง สำรองธนาคารจะพุ่งสูงขึ้น สภาพคล่องดอลลาร์จะผ่อนคลาย และสินทรัพย์เสี่ยง (หุ้น บิตคอยน์) มักจะเพิ่มขึ้น

เมื่อ TGA ถูกเติมเต็มและ RRP เพิ่มขึ้น สภาพคล่องก็จะถูกถอนออก ส่งผลให้สินทรัพย์ที่มีความเสี่ยงมีความกดดัน

ตัวอย่างที่เฉพาะเจาะจง:

ครึ่งหลังของปี 2566: หลังจากเพดานหนี้ถูกยกเลิก TGA กลับมาสต๊อกอีกครั้ง → สภาพคล่องตึงตัวชั่วครู่ → หุ้นสหรัฐฯ และสินทรัพย์ดิจิทัลเผชิญกับความผันผวน

ต้นปี 2567: RRP ลดลงอย่างรวดเร็ว เงินไหลกลับเข้าสู่ธนาคาร → ความต้องการสำรองเพิ่มขึ้น → ความต้องการเสี่ยงในตลาดเพิ่มขึ้น

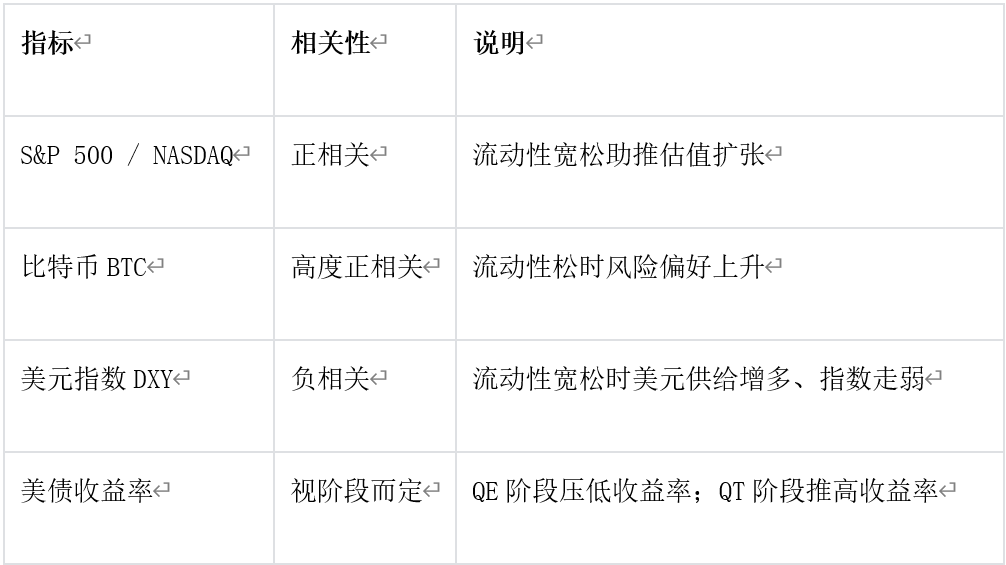

3. ข้อสังเกตเพิ่มเติม: ความสัมพันธ์กับตลาด

4. บทสรุป

สูตรนี้คือสมการสมดุลสภาพคล่องสำหรับระบบดอลลาร์ทั้งหมด

ธนาคารกลางสหรัฐฯ เป็นผู้กำหนด "อุปทานรวม"

TGA และ ON RRP เป็น "วาล์วสภาพคล่อง" สองแห่งที่กำหนดว่าเงินทุนสามารถไหลเข้าสู่ตลาดการเงินได้มากเพียงใด

ดังนั้น เมื่อวิเคราะห์แนวโน้มของสินทรัพย์เสี่ยง สิ่งที่สำคัญกว่าการดูงบดุลของธนาคารกลางสหรัฐฯ คือการสังเกตการเปลี่ยนแปลงของ RRP + TGA เนื่องจากสิ่งเหล่านี้เป็นปัจจัยขับเคลื่อนที่แท้จริงของสภาพคล่องดอลลาร์ในระยะสั้น

IV. สาเหตุของภาวะตึงตัวของสภาพคล่องเมื่อเร็วๆ นี้ – TGA ยังคงดึงดูดเงินทุน

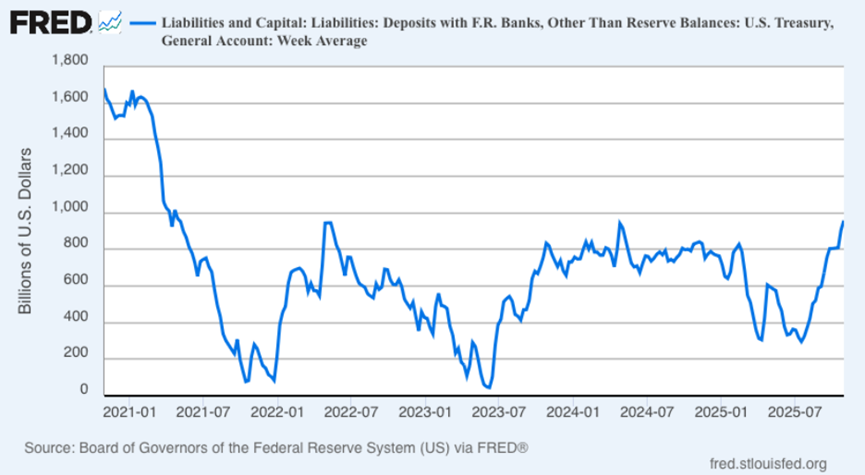

รูปที่ 3: การเปลี่ยนแปลงในบัญชี TGA ของกระทรวงการคลังสหรัฐฯ

1. การตีความตัวบ่งชี้

แผนภูมิด้านบนแสดงยอดคงเหลือในบัญชีหลักของกระทรวงการคลังสหรัฐฯ (TGA) ที่ธนาคารกลางสหรัฐฯ แกนนอนแสดงช่วงเวลา (พ.ศ. 2564–2568) และแกนตั้งแสดงจำนวนเงิน (หน่วยเป็นพันล้านดอลลาร์สหรัฐ) เส้นนี้สะท้อนถึงการดูดซับและการปล่อยสภาพคล่องของกระทรวงการคลัง และเป็นหน่วยงานกำกับดูแลสภาพคล่องดอลลาร์ที่สำคัญ ด้านล่างนี้คือการวิเคราะห์โดยผู้เชี่ยวชาญอย่างครบถ้วน ซึ่งผสมผสานความเสี่ยงจากการปิดหน่วยงานรัฐบาลในช่วงไม่กี่ปีที่ผ่านมาเข้ากับการดำเนินงานทางการคลัง

ความผันผวนของเส้นนี้แสดงให้เห็นว่ากระทรวงการคลังกำลัง "ดึงเงินออกจากตลาด (TGA เพิ่มขึ้น)" หรือ "ปล่อยเงินเข้าสู่ตลาด (TGA ลดลง)"

TGA เพิ่มขึ้น → รัฐบาลดูดซับสภาพคล่องในตลาด (เงินสำรองธนาคารลดลง)

TGA ร่วง → รัฐบาลปล่อยสภาพคล่องตลาด (เพิ่มเงินสำรองธนาคาร)

ดังนั้น:

TGA ≈ ตัวบ่งชี้ผกผันของสภาพคล่องของเงินดอลลาร์ในตลาด

เมื่อ TGA เพิ่มขึ้น สภาพคล่องในตลาดก็จะตึงตัว เมื่อ TGA ลดลง สภาพคล่องในตลาดก็จะคลายตัว

การรวมเวลาและเหตุการณ์: จังหวะสภาพคล่อง 5 ปี ตั้งแต่ปี 2564 ถึง 2568

2. การเชื่อมโยงเชิงโครงสร้างกับ “การปิดหน่วยงานรัฐบาล”

ก่อนปิดกระทู้ : กระทรวงการคลังเพิ่ม TGA (Total Gains) เป็นแผนฉุกเฉิน

เมื่องบประมาณของรัฐสภาเกิดความขัดแย้งและมีความเสี่ยงที่รัฐบาลจะต้องปิดทำการเพิ่มขึ้น กระทรวงการคลังจะออกพันธบัตรล่วงหน้าเพื่อระดมทุนและเพิ่มยอดคงเหลือของ TGA เพื่อให้แน่ใจว่ายังมีเงินสดเหลือสำหรับจ่ายค่าใช้จ่ายที่จำเป็นระหว่างที่รัฐบาลต้องปิดทำการ

ในช่วงนี้ ตลาดจะประสบกับภาวะสภาพคล่องระยะสั้นที่ตึงตัว และอัตราดอกเบี้ยระยะสั้นที่สูงขึ้น

ระหว่างการปิดระบบ: การใช้จ่ายถูกระงับและการจำกัดการออกหนี้

ในช่วงปิดทำการ การชำระเงินของรัฐบาลบางส่วนถูกระงับ และระดับ TGA คงที่หรือลดลงเล็กน้อยในระยะสั้น อย่างไรก็ตาม เนื่องจากอุปทานพันธบัตรรัฐบาลใหม่ในตลาดมีไม่เพียงพอ ความต้องการจากกองทุนตลาดเงินจึงพุ่งสูงขึ้นไปสู่ ON RRP

สิ่งนี้ทำให้เกิด "ความไม่ตรงกันของโครงสร้างสภาพคล่อง" กล่าวคือ สภาพคล่องโดยรวมเป็นกลาง แต่ฝั่งขายชอร์ตนั้นคับแคบ

หลังจากการปิดระบบสิ้นสุดลง: เงินทุนเพิ่มเติมและเงินย้อนหลัง → TGA ร่วงลงอย่างหนัก

หลังจากที่รัฐบาลกลับมาใช้จ่ายอีกครั้ง กำไรรวม (TGA) จะลดลง และสภาพคล่องจะถูกระบายออกทันที เงินสำรองธนาคารพาณิชย์เพิ่มขึ้น แรงกดดันจากตลาดซื้อคืนพันธบัตรผ่อนคลายลง และสินทรัพย์เสี่ยงมักจะฟื้นตัวในช่วงนี้

ตัวอย่างเช่น หลังจากเพดานหนี้ถูกยกเลิกในปี 2023 BTC ก็พุ่งสูงขึ้นในระยะสั้น และ Nasdaq ก็ฟื้นตัว

V. ธนาคารกลางสหรัฐฯ ดำเนินการ: อัดฉีดสภาพคล่อง

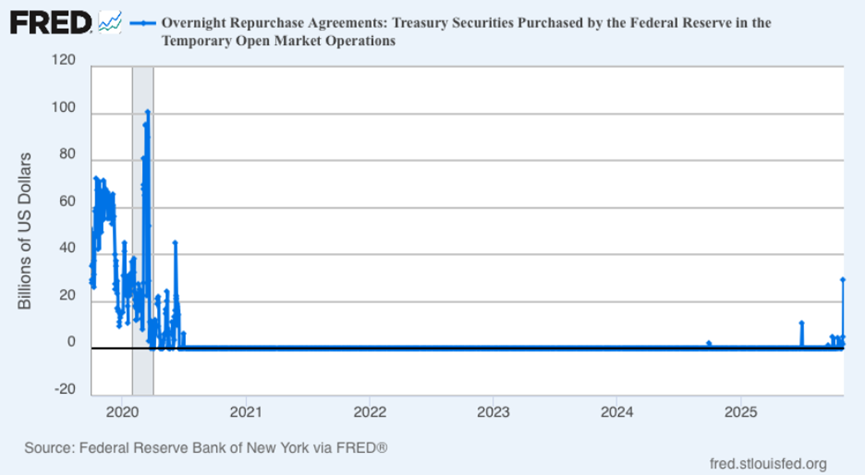

รูปที่ 4 สัญญาซื้อคืนพันธบัตรรัฐบาลกลาง (Overnight Reverse Repos)

1. การตีความตัวบ่งชี้

ที่มา: FRED (ธนาคารกลางแห่งนิวยอร์ก)

ข้อมูลล่าสุด (31 ตุลาคม 2568): 29.4 พันล้านเหรียญสหรัฐ

เพื่อการเปรียบเทียบ: จุดสูงสุดในเดือนกันยายน 2019 อยู่ที่ 49.75 พันล้านดอลลาร์

ตัวบ่งชี้นี้แสดงถึงการจัดเตรียมเงินสดข้ามคืนของธนาคารกลางสหรัฐฯ ให้แก่ผู้ค้ารายใหญ่ผ่านการดำเนินการซื้อคืนชั่วคราว (โดยมีหลักทรัพย์ของกระทรวงการคลังสหรัฐฯ เป็นหลักประกัน) ซึ่งเป็นวิธีการโดยตรงในการฉีดสภาพคล่อง

เครื่องมือนี้ไม่ได้ใช้งานมาเป็นเวลานานนับตั้งแต่เกิดการระบาด และการเปิดตัวใหม่อีกครั้งส่งผลกระทบเชิงนโยบายอย่างมาก

2. ประเด็นสำคัญสามประการในการสังเกต

ภูมิหลังด้านนโยบาย: การเคลื่อนไหวของเฟดเป็นการตอบสนองต่อ "ภาวะขาดแคลนเงินทุนระยะสั้นอย่างแท้จริง" ในตลาดเงินทุนระยะสั้น แม้ว่า QT กำลังจะยุติลง แต่การลดลงอย่างต่อเนื่องของเงินสำรองกลับยิ่งทำให้แรงกดดันในการให้กู้ยืมระหว่างธนาคารรุนแรงขึ้น การกลับมาใช้ ON RP อีกครั้งบ่งชี้ว่า "เฟดกำลังเปลี่ยนจากการลดขนาดงบดุลแบบพาสซีฟไปสู่การบริหารสภาพคล่องเชิงรุก"

ลักษณะเฉพาะของขนาด: แม้ว่ามูลค่า 29.4 พันล้านดอลลาร์สหรัฐจะต่ำกว่าระดับวิกฤตในปี 2019 แต่ความสำคัญเชิงสัญลักษณ์กลับสูงมาก บ่งชี้ว่าช่องว่างสภาพคล่องได้เกินเกณฑ์ที่ธนาคารกลางสหรัฐฯ กำหนดไว้ หากขนาดการดำเนินงานยังคงเพิ่มขึ้นในอีกสองสัปดาห์ข้างหน้า อาจถือได้ว่าเป็น "การเปลี่ยนแปลงนโยบายกึ่งหนึ่ง"

กลไกตลาด:

ธนาคารและกองทุนตลาดเงินถูกบังคับให้ปรับขึ้นอัตราดอกเบี้ยเงินกู้เนื่องมาจากการขาดแคลนเงินสำรอง

ธนาคารกลางสหรัฐฯ ปล่อยสภาพคล่องผ่านข้อตกลงการซื้อคืน ส่งผลให้ส่วนต่างระหว่าง SOFR-Repo ลดลงชั่วคราว

หากพฤติกรรมเช่นนี้ยังคงดำเนินต่อไป จะก่อให้เกิด ผลกระทบแบบ “มินิคิวอี”

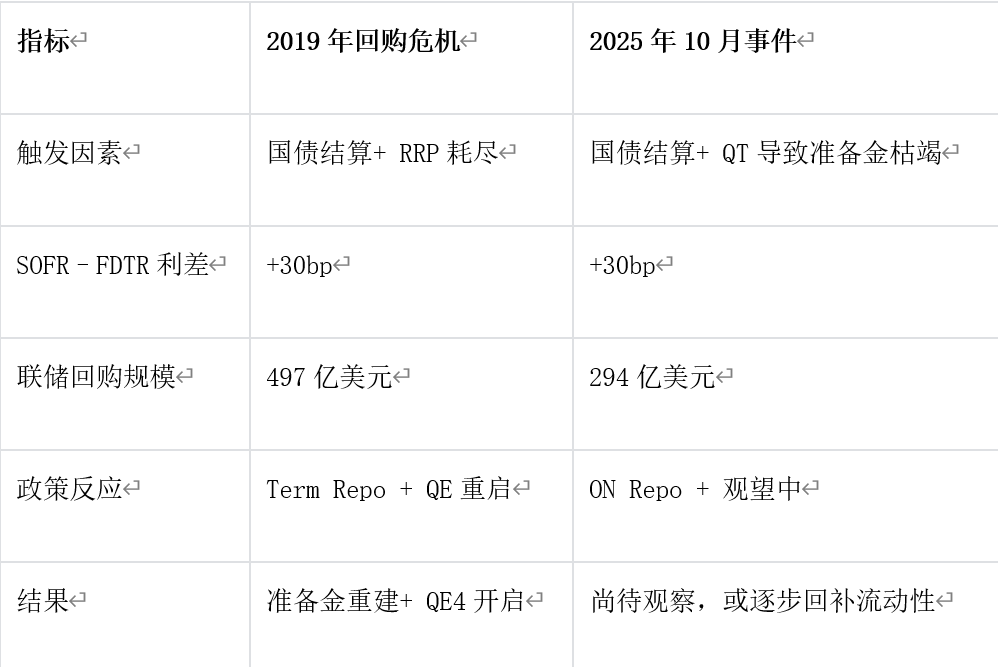

3. การเปรียบเทียบทางประวัติศาสตร์: 2019 เทียบกับ 2025

VI. บทสรุป

1. ปัจจุบัน บัญชี TGA มีจำนวนเกือบ 1 ล้านล้านบัญชี ซึ่งเป็นสาเหตุหลักของปัญหาการขาดแคลนสภาพคล่องเมื่อเร็วๆ นี้ เมื่อรัฐบาลกลับมาเปิดประเทศอีกครั้งและกลับมาใช้จ่ายอีกครั้ง TGA จะลดลงและสภาพคล่องในสกุลเงินดอลลาร์จะฟื้นตัว ซึ่งคาดว่าจะช่วยหนุนสินทรัพย์เสี่ยงอย่าง BTC

2. ก่อนที่รัฐบาลจะกลับมาดำเนินการอีกครั้ง ธนาคารกลางสหรัฐฯ จะยังคงปล่อยสภาพคล่องต่อไปผ่านข้อตกลงการซื้อคืนเพื่อลดส่วนต่างระหว่าง SOFR-Repo ชั่วคราวและบรรเทาสถานการณ์สภาพคล่องที่ตึงตัวในตลาด

3. การเดิมพันด้วยเงินจริงบนเว็บไซต์ทำนายผลคือช่วงกลางเดือนพฤศจิกายน คือระหว่างวันที่ 10 ถึง 15 พฤศจิกายน โกลด์แมนแซคส์และสถาบันอื่นๆ คาดการณ์ว่ารัฐบาลจะเปิดทำการอีกครั้งภายในสองสัปดาห์

4. ดังนั้น BTC จึงมีแนวโน้มสูงมากที่จะเข้าสู่ 'การร่วงลงครั้งสุดท้าย' อย่างน้อยการเปิดทำการของหน่วยงานราชการและการปรับลดอัตราดอกเบี้ยในอนาคตก็มีความแน่นอน แม้ว่าจังหวะเวลาและจังหวะเวลาจะยังไม่แน่นอนก็ตาม