รายงานทางการเงินของเครือข่ายสาธารณะสำหรับไตรมาสแรกของปี 2024: ประสิทธิภาพการสร้างรายได้ของเครือข่ายสาธารณะเป็นอย่างไร

สัปดาห์ที่แล้ว ตลาดหุ้นสหรัฐฯ ถือเป็น "สัปดาห์รายได้" ที่คึกคักที่สุดในไตรมาสแรก บริษัทเกือบครึ่งหนึ่งที่จดทะเบียนในตลาดหุ้นสหรัฐฯ เลือกที่จะเปิดเผยรายงานทางการเงินในสัปดาห์นี้ หลังจากประสบปัญหาการลดลงอย่างรวดเร็วเมื่อวันศุกร์ที่ผ่านมา ตลาดจับจ้องไปที่ข้อมูลรายงานทางการเงินที่ยักษ์ใหญ่ด้านเทคโนโลยีมีหรือจะเปิดเผยในสัปดาห์นี้

ท่ามกลาง "ความคลั่งไคล้รายงานทางการเงิน" บริษัทวิเคราะห์ข้อมูลบล็อกเชน Token Terminal ได้เปิดตัวแผนภูมิข้อมูล "รายงานทางการเงินของเครือข่ายสาธารณะ" หลายรายการในบัญชี Twitter อย่างเป็นทางการเมื่อสองวันก่อน ซึ่งดึงดูดความสนใจและการอภิปรายในชุมชนการเข้ารหัสด้วย หลังจากข้อมูลหลายชุด "สถานะทางการเงิน" ของเชนสาธารณะ L1 และ L2 เช่น ETH, Solana และ Base นั้นใช้งานง่ายกว่ามาก อย่างไรก็ตาม ปฏิกิริยาแรกของผู้คนจำนวนมากขึ้นต่อ "การรายงานทางการเงินของเครือข่ายสาธารณะ" คือ: แนวคิดนี้สมเหตุสมผลจริงหรือไม่

คำว่า "รายงานทางการเงิน" นั้นห่างไกลจากอุตสาหกรรมการเข้ารหัสมาโดยตลอด ในตลาดนี้ที่รูปแบบธุรกิจยังไม่ชัดเจนและการสร้างรายได้ของทีมยังคงขึ้นอยู่กับการออกโทเค็น ข้อมูลเช่นจำนวนที่อยู่ที่ใช้งานอยู่ TVL มูลค่าหลักทรัพย์ตามราคาตลาด ฯลฯ ดูเหมือนจะเข้าใจง่ายและโปร่งใสมากกว่า ตรรกะของการรายงานทางการเงินในความหมายดั้งเดิมนำไปใช้กับตลาด crypto หรือไม่? เรื่องของการวัดผลคือโปรโตคอลหรือทีม? ควรใช้ตัวชี้วัดทางสถิติอะไร? ปัญหาเหล่านี้ทำให้ธุรกิจแบบ "เครือข่าย" ดูเหมือนไม่อยู่ในตำแหน่งเมื่อเปรียบเทียบกับธุรกิจแบบเดิม พวกเขาตะโกนว่า "Mass Adoption" ตลอดทั้งวัน แต่พวกเขาไม่รู้อะไรเลยเกี่ยวกับ "Ponzi Game" ในใจ นี่อาจเป็นมุมมองทั่วไปและความเข้าใจเกี่ยวกับอุตสาหกรรมนี้ในหมู่คน crypto

แนวคิดของการรายงานทางการเงินใช้ได้กับอุตสาหกรรมการเข้ารหัสหรือไม่ ฉันชอบคำตอบเชิงบวกมากกว่า แม้ว่าตัวบ่งชี้เฉพาะและตรรกะในการนำเสนออาจมีความแตกต่างกันมาก แต่เชนสาธารณะ (โดยเฉพาะเชนสาธารณะที่ใช้งานทั่วไป เช่น Ethereum และ Solana) ในฐานะเครือข่ายแบบกระจายอำนาจ จำเป็นต้องมีการพัฒนาตนเองเช่นเดียวกับบริษัทแบบดั้งเดิม มิฉะนั้นจะกลายเป็น พอนซี่ตัวจริง

แล้วโซ่จะเรียกว่า "เม็ดเลือด" ได้อย่างไร?

เครือข่ายสาธารณะที่เผาเงินอย่างบ้าคลั่ง

ในความเป็นจริง ในอุตสาหกรรมการเข้ารหัสในปัจจุบัน ยกเว้นสมุดบัญชีที่มีการกระจายอำนาจของ Bitcoin เครือข่ายสาธารณะเกือบทั้งหมดจำเป็นต้องมีความสามารถในการสร้างเม็ดเลือดเพื่อความอยู่รอดในระยะยาวและปลอดภัย

สำหรับ BTC มูลค่าตลาดและราคาสะท้อนถึงจำนวนความมั่งคั่งที่โลกภายนอกใส่ไว้ในบัญชีแยกประเภท Bitcoin และเพื่อให้ได้มาซึ่งความปลอดภัยของเครือข่าย Bitcoin ความมั่งคั่งเหล่านี้ยินดีที่จะจ่าย "ทรัพย์สิน" ที่น่าพอใจให้กับนักขุด ค่าจัดเก็บ ". แต่ดูเหมือนว่าจะใช้ไม่ได้กับเครือข่ายสาธารณะทั่วไป เช่น Ethereum และ Solana เนื่องจากนักขุดเป็นกลุ่มที่แสวงหาผลกำไร พวกเขาจะไปทุกที่ที่พวกเขาสามารถทำเงินได้มากขึ้น และ "คอมพิวเตอร์โลก" ที่ดูแลโดยเครือข่ายสาธารณะสากลนั้นไม่น่าดึงดูดใจต่อความมั่งคั่งของโลกภายนอกมากนัก ดังนั้นจากมุมมอง ของอุปสงค์และอุปทาน การจ้างงาน เมื่อนักขุด (ซึ่งส่วนใหญ่เป็นผู้ตรวจสอบความถูกต้องในปัจจุบัน) เข้ามาเยี่ยมชม ภาระในการชำระต้นทุนโดยทั่วไปจะตกอยู่ที่เครือข่ายนั่นเอง

พูดง่ายๆ ก็คือ เครือข่ายสาธารณะที่มีวัตถุประสงค์ทั่วไปจำเป็นต้องค้นหาวิธี "สร้างรายได้" เพื่อจ่ายเงินให้กับผู้ตรวจสอบที่ดูแลเครือข่าย นี่ไม่ใช่แค่เพียงการออกสิ่งจูงใจของโทเค็นเท่านั้น แต่ยังต้องแน่ใจว่าโทเค็นที่ออกนั้นมีระยะยาวด้วย การสนับสนุนคุณค่า นี่คือความสามารถพื้นฐานของการสร้างเม็ดเลือดของห่วงโซ่สาธารณะ แน่นอนว่าการสร้างเม็ดเลือดไม่ได้เป็นเพียงเรื่องของ "การมีชีวิต" เท่านั้น ในตลาดหุ้น ความสามารถในการสร้างรายได้ที่แข็งแกร่งหมายถึงความแข็งแกร่งในการซื้อคืนและการคาดการณ์ราคาหุ้นที่แข็งแกร่งขึ้น และเช่นเดียวกันกับธุรกิจเครือข่ายสาธารณะ

ตามตรรกะนี้ เป็นที่ชัดเจนว่าข้อมูลใดที่ควรรวมไว้ใน "รายงานทางการเงินของเครือข่ายสาธารณะ"

ประการแรกคือรายได้จากการดำเนินงาน สำหรับเครือข่ายสาธารณะ ส่วนนี้ทั้งหมดมาจากค่าธรรมเนียมเครือข่าย และค่าธรรมเนียมส่วนที่ถูกทำลายจะถือเป็นรายได้จากเครือข่าย (เทียบเท่ากับการซื้อคืน) ยิ่งมีกิจกรรมเครือข่ายมากเท่าใด รายได้ค่าธรรมเนียมก็จะยิ่งสูงขึ้นเท่านั้น ประการที่สอง มีค่าใช้จ่ายในการดำเนินงาน รวมถึงส่วนของค่าธรรมเนียมเครือข่ายแต่ละรายการที่จ่ายให้กับผู้ตรวจสอบความถูกต้อง (ค่าธรรมเนียมฝั่งอุปทาน) รวมถึงสิ่งจูงใจโทเค็นที่ออกโดยเครือข่าย ยิ่งโทเค็นที่ออกน้อยลง ต้นทุนก็จะยิ่งต่ำลง ในที่สุดก็มีกำไรขั้นต้นซึ่งก็คือการทำลายโทเค็นลบด้วยการออกโทเค็น (และค่าธรรมเนียมผู้ตรวจสอบ) นี่คือการแสดงออกขั้นสุดท้ายของความสามารถด้านเม็ดเลือดและมูลค่าเครือข่ายของห่วงโซ่สาธารณะ ไม่ใช่เรื่องยากที่จะเห็นว่าสำหรับเครือข่ายสาธารณะ ปริมาณการทำลายก๊าซและการกระจายสิ่งจูงใจบล็อกส่วนใหญ่จะกำหนดความสามารถในการสร้างรายได้และความยั่งยืนในตนเอง

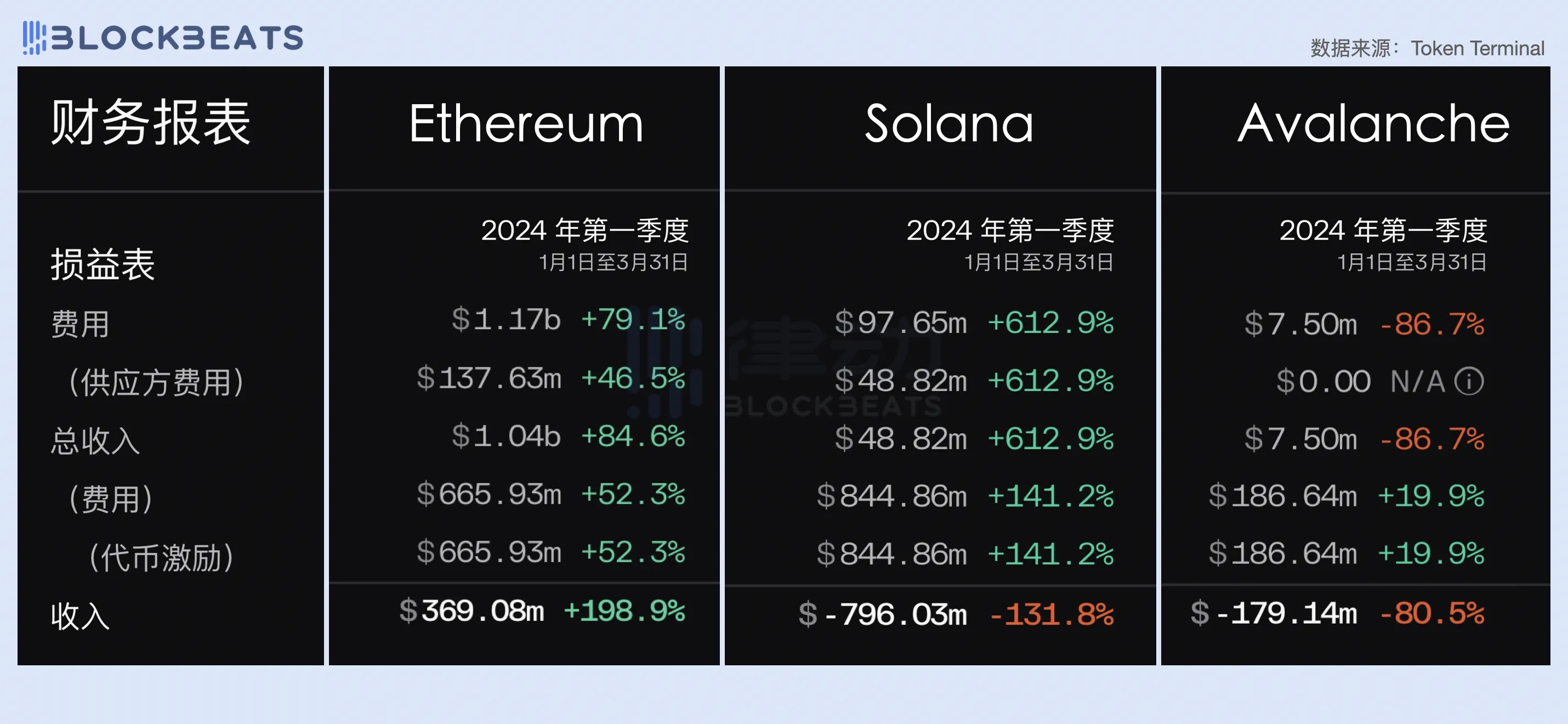

ดังนั้นในไตรมาสแรกของปีนี้ ประสิทธิภาพการสร้างรายได้ของเครือข่ายสาธารณะทั่วไปเป็นอย่างไรบ้าง? เราเลือกกรณีตัวอย่างสามกรณีสำหรับการวิเคราะห์เชิงเปรียบเทียบ ได้แก่ Ethereum ซึ่งใช้การซื้อคืนและการทำลายก๊าซโดยอิงตามค่าธรรมเนียมฐานบล็อก (ค่าธรรมเนียมพื้นฐาน) Solana ซึ่งใช้ค่าธรรมเนียม 50% สำหรับการซื้อคืนและการทำลาย และ 100% ของค่าธรรมเนียมที่ถูกทำลายทั้งหมด หิมะถล่ม

เมื่อพิจารณาจาก "รายงานรายไตรมาส" ขั้นสุดท้าย Ethereum ยังคงเป็นเครือข่ายสาธารณะที่ทรงพลังที่สุดในแง่ของรายได้ในโลกการเข้ารหัสปัจจุบัน ในไตรมาสแรกของปี 2024 มีรายได้ 1.17 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิ 369 ล้านดอลลาร์สหรัฐ แม้ว่า Solana จะมีโมเมนตัมทางนิเวศวิทยาที่แข็งแกร่งในช่วง 6 เดือนที่ผ่านมา แต่เนื่องจากแนวคิดที่ใช้ก๊าซต่ำเป็นพิเศษและขาดกลไกค่าธรรมเนียมแบบไดนามิก จึงมีรายได้เพียงไม่ถึง 100 ล้านดอลลาร์สหรัฐในไตรมาสแรก ขณะที่ต้นทุนการดำเนินงานเครือข่าย (เช่น แรงจูงใจโทเค็น) สูงถึง 844 ล้านดอลลาร์สหรัฐ ขาดทุนรวม 796 ล้านดอลลาร์สหรัฐ Avalanche Networks แทบไม่มีรายรับเลยในไตรมาสแรก โดยขาดทุนหลังหักค่าใช้จ่ายไป 179 ล้านดอลลาร์สหรัฐ

ETH: แทบจะไม่คุ้มเลย

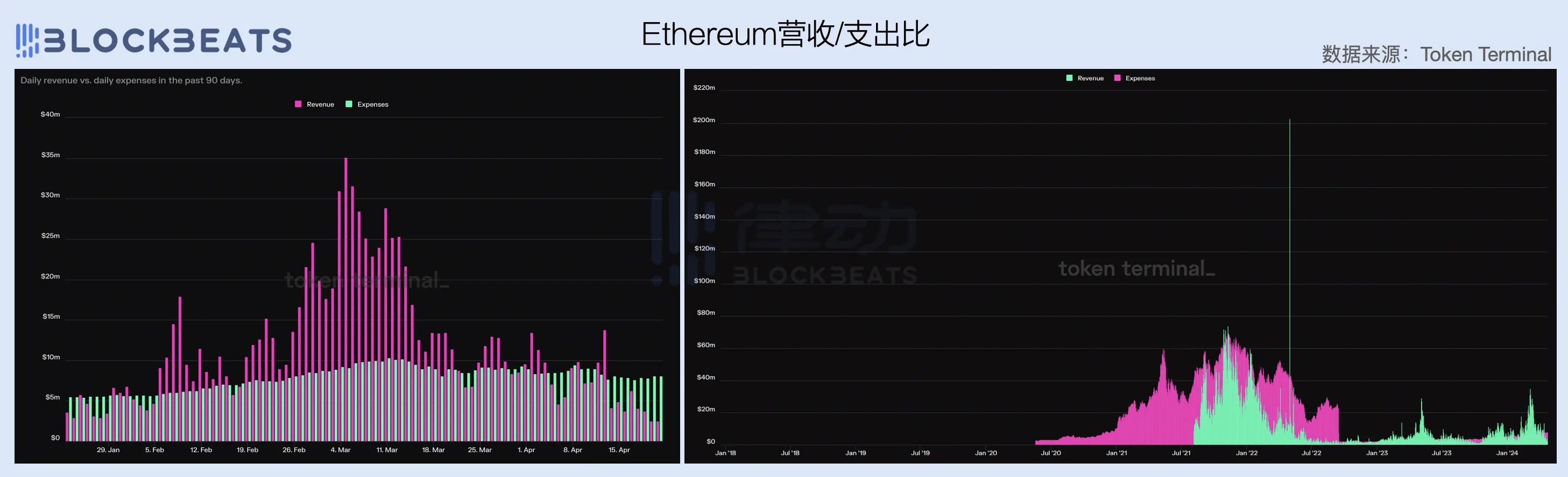

เพื่อขยายเครือข่าย Ethereum ทำกำไรในเดือนกุมภาพันธ์ปีนี้ และรายรับยังคงเติบโตอย่างต่อเนื่องตลอดไตรมาสแรก ซึ่งมีรายได้ในเดือนมีนาคมอยู่ที่ 606 ล้านดอลลาร์สหรัฐ คิดเป็น 51.7% ของรายรับในไตรมาสแรก ในเดือนมีนาคม ราคาของ Bitcoin พุ่งสูงเป็นประวัติการณ์และความเชื่อมั่นในตลาดการเข้ารหัสก็สูง เนื่องจากจำนวนธุรกรรมออนไลน์ที่เพิ่มขึ้น ทำให้ก๊าซเฉลี่ยต่อธุรกรรมและรายได้ค่าธรรมเนียมรวมของเครือข่าย Ethereum เพิ่มขึ้นอย่างมีนัยสำคัญ .

เมื่อพิจารณาจากการเปรียบเทียบรายได้เครือข่ายและต้นทุนการดำเนินงาน ต้นทุนการดำเนินงานของเครือข่าย Ethereum ค่อนข้างคงที่ โดยอยู่ที่ประมาณ 4 ล้านเหรียญสหรัฐต่อวันมาเป็นเวลานานนับตั้งแต่การควบรวมกิจการ (Merge) เสร็จสิ้นในเดือนกันยายน 2565 อย่างไรก็ตาม ด้วยราคาของ ETH และระดับภูมิภาค เนื่องจากความต้องการพื้นที่บล็อกที่เพิ่มขึ้น ตัวเลขนี้จึงเริ่มไต่ขึ้นในช่วงกลางถึงปลายเดือนกุมภาพันธ์ และปัจจุบันยังคงอยู่ที่ประมาณ 8 ล้านเหรียญสหรัฐต่อวัน

ในแง่ของรายได้ Ethereum เปิดตัวกลไกการซื้อคืนและการทำลายก๊าซหลังจากเปิดตัว EIP-1559 ในเดือนสิงหาคม 2564 และเริ่มสร้างรายได้จากเครือข่ายในความหมายที่แท้จริง EIP-1559 กำหนดว่าค่าธรรมเนียมพื้นฐาน (ค่าธรรมเนียมพื้นฐาน) ที่จำเป็นสำหรับแต่ละธุรกรรมจะถูกทำลายโดยสิ้นเชิง ดังนั้นรายได้ของเครือข่ายจึงมีความสัมพันธ์เชิงเส้นตรงเชิงบวกกับปริมาณธุรกรรมในห่วงโซ่และระดับของความต้องการพื้นที่บล็อก ยิ่งมีการทำธุรกรรมและพื้นที่บล็อกในห่วงโซ่มากเท่าใด ค่าธรรมเนียมพื้นฐานเฉลี่ยสำหรับการทำลายก็จะยิ่งสูงขึ้นเท่านั้น

อย่างไรก็ตาม เป็นที่น่าสังเกตว่าเมื่อเราขยายขอบเขตการสังเกตไปยังตลาดกระทิงล่าสุด ความสามารถในการสร้างรายได้ในปัจจุบันของเครือข่าย Ethereum ได้ลดลงจริง ๆ ซึ่งมีความเกี่ยวข้องอย่างมากกับวงจรของตลาดด้วย ในการเปรียบเทียบ รายได้เฉลี่ยต่อวันของเครือข่าย Ethereum ในช่วงตลาดกระทิง ณ สิ้นปี 2021 อยู่ที่ประมาณ 3 เท่าของระดับปัจจุบัน

อีกสิ่งหนึ่งที่สามารถสังเกตได้คือการเปลี่ยนแปลงเป็น PoS ได้กลายเป็นปัจจัยสำคัญสำหรับ Ethereum อย่างแท้จริงในการบรรลุจุดคุ้มทุน ก่อนที่จะเปลี่ยนจาก PoW เป็น PoS นั้น Ethereum ยังคงต้องการแรงงานที่เข้มข้นทางเศรษฐกิจ เช่น เครื่องขุดกราฟิกการ์ด เพื่อรักษาเครือข่ายของตัวเอง ซึ่งส่งผลให้ค่าใช้จ่ายในการดำเนินงานที่สูงมากที่เครือข่ายจ่ายให้กับนักขุด ตาม เว็บไซต์อย่างเป็นทางการของ Ethereum ก่อนการควบรวมกิจการ เครือข่าย Ethereum ต้องจ่ายค่าดำเนินการแก่นักขุด 2 ETH ทุกๆ 13.3 วินาที (เช่น หนึ่งบล็อก) บวกกับบล็อก ommmer (ไม่รวมอยู่ในบล็อกลูกโซ่ที่ยาวที่สุด) Ethereum การดำเนินงานรายวัน ค่าใช้จ่ายของเวิร์คช็อปสูงถึงประมาณ 13,000 ETH

หลังจากเปลี่ยนมาใช้ PoS แล้ว ผู้ตรวจสอบโหนดไม่จำเป็นต้องมีค่าใช้จ่ายในการบำรุงรักษาสูงอีกต่อไป ค่าใช้จ่ายในการดำเนินงานเครือข่ายมีค่าใช้จ่ายเพียง 1,700 ETH ต่อวัน โดยอิงตามจำนวน ETH ที่ให้คำมั่นไว้ทั้งหมด (ประมาณ 14 ล้าน ETH) ซึ่งช่วยประหยัดได้โดยตรงประมาณ 88% ของต้นทุนของเครือข่าย . ดังนั้น แม้ว่าความสามารถในการสร้างรายได้ของ Ethereum จะลดลงในปัจจุบัน แต่เมื่อเปรียบเทียบกับต้นทุนที่ลดลง เครือข่ายยังคงสามารถรักษาสมดุลการชำระเงินขั้นพื้นฐานได้

เมื่อพิจารณาจากการเปรียบเทียบรายได้ของเครือข่ายและข้อมูลกำไรสุทธิ อัตรากำไรขั้นต้นของเครือข่าย Ethereum หลังจากการควบรวมกิจการจะอยู่ที่ประมาณ 40% ถึง 70% ยิ่งเครือข่ายแออัดมาก อัตรากำไรขั้นต้นก็จะยิ่งสูงขึ้น นอกจากนี้ ปัจจุบันเครือข่ายทั้งหมดจำเป็นต้องรักษารายได้รายวันไว้ที่ 8 ล้านดอลลาร์จึงจะสามารถทำกำไรได้ ยกตัวอย่างแม้จะไม่อยู่ในขอบเขตของไตรมาสแรกแต่ก็เห็นได้จากรูปด้านล่างว่าเนื่องจากผลกระทบของสภาวะตลาด รายได้ค่าธรรมเนียมของ Ethereum จึงลดลงตลอดเดือนเมษายน ดังนั้น หลังจากบรรลุความสามารถในการทำกำไรเป็นเวลาสองเดือนติดต่อกัน เครือข่าย Ethereum เข้าสู่สถานการณ์ขาดทุนอีกครั้ง จะเห็นได้ว่าการสร้างห่วงโซ่แบบพอเพียงนั้นยากเพียงใด

ด้วยการสังเกตการเปรียบเทียบจำนวนที่อยู่ที่ใช้งานรายวันและผู้ปรับใช้สัญญา (พร็อกซีข้อมูลนักพัฒนาระบบนิเวศ) บนเครือข่าย Ethereum เพิ่มเติม เราก็จะได้รับมุมมองเพิ่มเติม ในไตรมาสแรก ที่อยู่ที่ใช้งานรายวันของเครือข่าย Ethereum ยังคงอยู่ที่ประมาณ 420,000 คน แต่จำนวนผู้ปรับใช้สัญญาลดลงอย่างมาก จากเฉลี่ย 4,000 คนต่อวันในเดือนมกราคม เหลือเพียงเฉลี่ย 2,000 คนต่อวันในเดือนมีนาคม

ในระยะยาว จำนวนนักพัฒนาระบบนิเวศบนเครือข่าย Ethereum ดูเหมือนจะหยุดนิ่งนับตั้งแต่สิ้นสุดตลาดกระทิงครั้งล่าสุด และยังเริ่มหดตัวลงอย่างรวดเร็วหลังเดือนกุมภาพันธ์ 2024 ตลาดได้เข้าสู่วงจรขาขึ้นใหม่ แต่เครือข่าย Ethereum ตกอยู่ในภาวะที่กลืนไม่เข้าคายไม่ออกของนักพัฒนาที่หลบหนีและการเติบโตของผู้ใช้ที่กระตือรือร้นชะลอตัวลง สิ่งนี้เกี่ยวข้องอย่างใกล้ชิดกับการขาดนวัตกรรมในสถานการณ์แอปพลิเคชันภายในระบบนิเวศ

ในช่วงตลาดกระทิงระหว่างปี 2020 ถึง 2022 นวัตกรรมสกุลเงินดิจิทัลที่น่าตื่นเต้น เช่น DeFi, NFT, GameFi, SolcialFi ฯลฯ ล้วนเกิดจากระบบนิเวศของ Ethereum และการเล่าเรื่องแต่ละเรื่องมีผลกระทบอย่างมากต่อการพัฒนาในอนาคตของอุตสาหกรรม ภายในปี 2024 ผู้คนต่างคาดหวังว่า Ethereum จะสร้างปาฏิหาริย์อีกครั้งและนำนวัตกรรมการเล่าเรื่องอันน่าทึ่งมาให้ทุกคน อย่างไรก็ตาม ในตอนนี้ ยกเว้นการกลับมาวางเดิมพัน Eigen Layer อีกครั้ง แทบไม่มีการพัฒนา "ใหม่" ที่น่าตื่นเต้นในระบบนิเวศ " ของเล่น".

ในทางกลับกัน นี่เป็นเพราะความไม่ตรงกันระหว่างความคาดหวังของตลาดและรูปแบบการพัฒนาอุตสาหกรรม การพัฒนาเชิงนวัตกรรมของอุตสาหกรรมและผลกระทบด้านทุนที่นำมาซึ่งมักจะแสดงให้เห็นถึงความสัมพันธ์เชิงสาเหตุ ในทำนองเดียวกัน เพียงเพราะวงจรตลาดการเข้ารหัสเกิดขึ้นทุกๆ สี่ปี เราไม่สามารถบังคับให้นวัตกรรมของอุตสาหกรรมดำเนินการไปในทิศทางเดียวกันได้ แน่นอนว่ามีอุตสาหกรรมต่างๆ เช่น AI และพลังงานนิวเคลียร์ที่ต้องพึ่งพาการใช้ประโยชน์ทางการเงินเพื่อให้บรรลุความก้าวหน้าทางเทคโนโลยี แต่เห็นได้ชัดว่า blockchain และ Web3 ไม่ได้อยู่ในหมวดหมู่นี้

ที่สำคัญกว่านั้น ตลาด crypto ในช่วงไม่กี่เดือนที่ผ่านมาได้รับแรงผลักดันจากกองทุน Bitcoin ETF เกือบทั้งหมดไม่ได้นำการอัดฉีดสภาพคล่องที่สำคัญมาสู่ตลาด ในบริบทนี้ ความคลั่งไคล้มีมของ Solana และการเล่าเรื่องแบบ "ฤดูกาลฐาน" กำลังดูดเลือดจากระบบนิเวศ Ethereum อย่างไม่ต้องสงสัย

วิธีสร้างความต้องการบล็อกที่ขายโดยเครือข่าย Ethereum ที่สูงขึ้นถือเป็นประเด็นหลักที่มูลนิธิและ VC ชั้นนำต้องคำนึงถึงโดยไม่ต้องคำนึงถึงไพ่สองใบที่มี "ก๊าซต่ำ" และ "การบริโภคจำนวนมาก"

โซลานา: เผาเงินสดอย่างบ้าคลั่งเพื่อขับเคลื่อนรายได้

เมื่อเปรียบเทียบกับ Ethereum ซึ่งบรรลุจุดคุ้มทุนโดยพื้นฐานแล้ว Solana ยังอยู่ใน "ระยะเผาเงิน" ที่ชัดเจน โดยขาดทุนโดยรวม 797 ล้านดอลลาร์สหรัฐในไตรมาสแรก รวมถึงการขาดทุน 380 ล้านดอลลาร์สหรัฐในไตรมาสที่สาม คิดเป็น 47.6 % ด้วยราคา SOL ที่เพิ่มขึ้น ต้นทุนการดำเนินงานของเครือข่าย Solana ยังคงเพิ่มขึ้นอย่างต่อเนื่องในไตรมาสที่ผ่านมา โดยเพิ่มขึ้นเกือบสองเท่าจาก 212 ล้านดอลลาร์สหรัฐในเดือนมกราคมเป็น 414 ล้านดอลลาร์สหรัฐในเดือนมีนาคม

อย่างไรก็ตาม เป็นที่น่าสังเกตว่าแม้จะมีต้นทุนเพิ่มขึ้นอย่างรวดเร็ว แต่รายได้ของ Solana ก็เติบโตอย่างรวดเร็วในไตรมาสแรก ในเดือนมีนาคม รายรับค่าธรรมเนียมเครือข่าย (รวมถึงค่าธรรมเนียมฝั่งอุปทาน) อยู่ที่ 69 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นเกือบ 5 เท่าจาก 15.38 ดอลลาร์สหรัฐฯ ล้านในเดือนมกราคม นี่เป็นเพราะความเจริญของ meme อย่างต่อเนื่องในระบบนิเวศของ Solana ในเดือนมีนาคม และปริมาณธุรกรรมและค่าธรรมเนียมลำดับความสำคัญที่เพิ่มขึ้นจากการขุด ORE แต่ยังคงลดลงเมื่อเทียบกับต้นทุนของเครือข่ายทั้งหมด

เมื่อพิจารณาจากการเปรียบเทียบข้อมูลรายได้ของเครือข่ายและข้อมูลต้นทุนการดำเนินงาน อัตราส่วนรายจ่ายต่อรายได้ของโซลานา เน็ตเวิร์กยังคงอยู่ที่ 15 ถึง 30 เท่าในไตรมาสแรก ซึ่งหมายความว่าทุกๆ 1 ดอลลาร์สหรัฐที่ได้รับจากเครือข่ายจะมีค่าใช้จ่าย 15 ถึง 30 ดอลลาร์สหรัฐ และ ต้นทุนในการได้มาซึ่งลูกค้าสูงมาก แต่หากคุณมองให้ไกลกว่านี้ คุณจะพบว่าสำหรับเครือข่าย Solana การบรรลุข้อมูลนี้ถือเป็นการปรับปรุงครั้งใหญ่ในปีที่ผ่านมาและในช่วงตลาดกระทิงครั้งล่าสุด รายได้จากเครือข่ายของ Solana แทบจะไม่มีเลย ในเดือนมีนาคม รายได้รายวันของ Solana Network สูงถึง 1 ล้านดอลลาร์สหรัฐ ซึ่งได้รับการปรับปรุงอย่างมีนัยสำคัญ เมื่อเทียบกับรายได้รายวันที่ 145,000 ดอลลาร์สหรัฐในช่วงจุดสูงสุดในปี 2565

ความสามารถในการสร้างรายได้ที่เพิ่มขึ้นแยกกันไม่ได้จากการเติบโตของผู้ใช้เครือข่าย ในไตรมาสที่ผ่านมา ที่อยู่ที่ใช้งานรายวันของเครือข่าย Solana ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และทำสถิติสูงสุดที่ 2.4 ล้านรายในช่วงกลางเดือนมีนาคมเมื่อมี "meme disk" เช่น BOME และ SLERF ก็ระเบิดข้อมูลออกมาทีละอัน จำนวนผู้ปรับใช้สัญญาเครือข่ายยังมีแนวโน้มเพิ่มขึ้นนับตั้งแต่ปลายปีที่แล้ว และยังคงอยู่ที่เฉลี่ย 80 คนต่อวันตลอดไตรมาสแรก

เมื่อเปรียบเทียบกับ Ethereum แล้ว Solana ยึดมั่นในเส้นทางที่ไม่รองรับ EVM ในอดีต และนักพัฒนาภายในระบบนิเวศได้ปลูกฝังความเหนียวแน่นที่แข็งแกร่ง ช่วยลดสถานการณ์ของ "การบินของนักพัฒนา" ได้อย่างมีประสิทธิภาพ นอกจากนี้ ชุดของคลื่นการสร้างความมั่งคั่งที่เริ่มต้นด้วย JTO airdrop ยังดึงดูดผู้ใช้ภายนอกและนักพัฒนาจำนวนมากให้เข้าสู่เครือข่าย อย่างไรก็ตาม ควรสังเกตว่าเนื่องจากการเติบโตที่สูงในปัจจุบันของผู้ใช้เครือข่าย Solana สาเหตุหลักมาจาก "เงินอุดหนุนที่เปลืองเงิน" จึงยังขาดนวัตกรรมที่มีประสิทธิภาพในสถานการณ์การใช้งานภายในระบบนิเวศ เมื่อยกเลิกการอุดหนุนเงินทุนแล้ว ศักยภาพการเติบโตจะหมดลงอย่างรวดเร็ว

ในทางกลับกัน แม้ว่า 50% ของค่าธรรมเนียมการทำธุรกรรมของเครือข่าย Solana จะถูกใช้เพื่อการซื้อคืนและการทำลาย แต่จำนวนธุรกรรมที่เพิ่มขึ้นไม่ได้นำมาซึ่งรายได้ที่สำคัญ ซึ่งสะท้อนจากด้านที่มีปัญหาบางประการเกี่ยวกับค่าธรรมเนียมด้วย กลไกของเครือข่ายโซลานาในปัจจุบัน

เช่นเดียวกับ Ethereum กลไกค่าธรรมเนียมของ Solana ยังแบ่งออกเป็นค่าธรรมเนียมพื้นฐาน (ค่าธรรมเนียมพื้นฐาน) และค่าธรรมเนียมลำดับความสำคัญ (ค่าธรรมเนียมลำดับความสำคัญ) อย่างไรก็ตาม ไม่เหมือนกับกลไกค่าธรรมเนียมพื้นฐานแบบไดนามิกของ Ethereum ค่าธรรมเนียมพื้นฐานของ Solana จะวัดแบบคงที่ใน Lamports (โดยทั่วไปคือ 0.000005 SOL) ในขณะที่ ค่าธรรมเนียมลำดับความสำคัญจะวัดในหน่วยประมวลผลที่จำเป็นสำหรับแต่ละธุรกรรม

ดังที่คุณเห็นในแผนภูมิด้านล่าง ค่าธรรมเนียมลำดับความสำคัญได้เพิ่มขึ้นตั้งแต่ต้นปี โดยรายได้ค่าธรรมเนียมของเครือข่าย Solana ส่วนใหญ่มาจากค่าธรรมเนียมลำดับความสำคัญ ตาม สถิติ จาก The Block รายรับค่าธรรมเนียมบันทึกของ Solana ที่ 15.6 ล้านดอลลาร์ในเดือนมกราคม 11.9 ล้านดอลลาร์มาจากค่าธรรมเนียมลำดับความสำคัญ ซึ่งคิดเป็น 92% ของค่าธรรมเนียมการทำธุรกรรมที่ไม่ลงคะแนน

อย่างไรก็ตาม เนื่องจากหลายๆ คนมีประสบการณ์จากประสบการณ์ที่ไม่ดีของเครือข่าย Solana ในช่วงเดือนที่ผ่านมา กลไกการจ่ายค่าธรรมเนียมตามลำดับความสำคัญในปัจจุบันดูเหมือนจะไม่ใช่วิธีแก้ปัญหาที่ดีในการกำหนดราคาพื้นที่บล็อกเฉพาะ แม้ว่าการกำหนดค่าธรรมเนียมลำดับความสำคัญสามารถเพิ่มโอกาสที่ธุรกรรมจะถูกรวมไว้ในบล็อก เนื่องจากลักษณะของการผลิตบล็อกอย่างต่อเนื่องของ Solana การตั้งค่าค่าธรรมเนียมที่มีลำดับความสำคัญสูงกว่าไม่ได้รับประกันว่าธุรกรรมจะถูกรวมในบล็อกก่อนหน้านี้

การขาดกลไกค่าธรรมเนียมแบบไดนามิกสำหรับการกำหนดราคาพื้นที่บล็อกที่แม่นยำทำให้บอทจำนวนมากหันมาใช้สแปมเพื่อให้ธุรกรรมของพวกเขารวมอยู่ในบล็อก เนื่องจากในกรณีส่วนใหญ่ ต้นทุนค่าธรรมเนียมพื้นฐานที่ 0.000005 SOL จะไม่เกินต้นทุนของธุรกรรมที่สำเร็จ . กำไรที่คาดหวัง. ตาม รายงานการวิจัย ของ Umbra Research เนื่องจากความต้องการความเร็วของผู้ค้นหาที่สูงมาก ธุรกรรมการเก็งกำไรที่มีค่าธรรมเนียมลำดับความสำคัญเกิน 0.02 SOL จึงไม่ค่อยพบเห็นบนเครือข่าย Solana และในปัจจุบันประมาณ 96% ของความพยายามในการเก็งกำไรบนเครือข่าย Solana จะล้มเหลว

ธุรกรรมที่ล้มเหลวจำนวนมากใช้พื้นที่บล็อกอย่างจริงจัง ซึ่งไม่เพียงส่งผลต่อประสิทธิภาพการจับมูลค่าของผู้ตรวจสอบที่รับผิดชอบในการสร้างบล็อกเท่านั้น แต่ยังทำให้ผู้ใช้และปริมาณธุรกรรมจำนวนมากสูญหายด้วย หลังจากที่กลุ่มหน่วยความจำ MEV ของ Jito ถูกปิดตัวลงในต้นเดือนมีนาคม Solana จำเป็นอย่างยิ่งที่จะต้องค้นหาโซลูชันค่าธรรมเนียมที่สามารถกำหนดราคาพื้นที่บล็อกได้อย่างมีประสิทธิภาพและเพิ่มรายได้ค่าธรรมเนียมเครือข่าย

นอกเหนือจากปัญหาการเติบโตในด้านรายได้แล้ว โซลานายังต้องพยายามมากขึ้นในการควบคุมต้นทุนหากต้องการบรรลุจุดคุ้มทุน

เพื่อให้บรรลุประสิทธิภาพที่สูงเป็นพิเศษ ต้นทุนการดำเนินงานของผู้ตรวจสอบและโหนดของเครือข่าย Solana จึงสูงกว่าของ Ethereum อย่างมาก เรื่องตลกที่ว่า "การใช้งานโหนด Solana จะทำลายเครือข่ายของบริษัทโดยสิ้นเชิง" ยังคงเป็นภาพเหมารวมที่หลายๆ คนมี เครือข่ายโซลานา

ตาม สถิติ จาก Validators.app ผู้ตรวจสอบความถูกต้องของ Solana 14% ใช้ Latitude เป็นอุปกรณ์ฮาร์ดแวร์ของตนเอง เริ่มต้นที่ 350 เหรียญสหรัฐต่อเดือน และค่าใช้จ่ายรายเดือนของ C 3 Large อยู่ระหว่าง 370 ถึง 470 เหรียญสหรัฐ นอกจากนี้ ผู้ตรวจสอบความถูกต้องจำนวนมากจะเลือกใช้เซิร์ฟเวอร์ Bare Metal เฉพาะโดยตรง และ Solana Foundation ยังได้บรรลุข้อตกลงระยะยาวกับศูนย์ข้อมูลหลายแห่งเพื่อรับประกันความพร้อมใช้งานของแร็คและสัญญารายเดือน

ปัจจุบัน เครือข่าย Solana มีผู้ตรวจสอบความถูกต้องที่ทำงานอยู่มากกว่า 1,000 ราย แต่ช่องว่างรายได้ระหว่างพวกเขานั้นมีมาก ผู้ตรวจสอบรายใหญ่อย่าง Jito สามารถสร้างรายได้นับล้านดอลลาร์จากการเดิมพันที่ได้รับมอบหมาย ในขณะที่ผู้ตรวจสอบความถูกต้องจำนวนมากกำลังดิ้นรนในสถานะที่ขาดทุน นอกเหนือจากค่าใช้จ่ายโฮสติ้ง (ซึ่งสามารถสูงถึงหมื่นดอลลาร์ต่อปี) ผู้ตรวจสอบความถูกต้องของ Solana ยังต้องจ่ายเพื่อรับคุณสมบัติการลงคะแนนเสียง (ค่าธรรมเนียมการลงคะแนนเสียง) ตาม สถิติ ของ Helius ค่าใช้จ่ายคงที่ของแต่ละยุคจะอยู่ที่ประมาณ 3 SOL

หลังจากการทดสอบส่วนตัวแล้ว หลายคนพบว่าเพื่อที่จะบรรลุความสามารถในการทำกำไร พวกเขาจำเป็นต้องมีเงินทุนพื้นฐานอย่างน้อยประมาณ 5,000 SOL และพวกเขายังต้องมีรายได้จากสัญญาที่ได้รับความไว้วางใจด้วย แน่นอนว่านี่เป็นการเพิ่มค่าใช้จ่ายทางการตลาดของผู้ตรวจสอบทางอ้อม และนี่ไม่รวมค่าใช้จ่ายในการรันโหนด Solana เนื่องจากความต้องการแบนด์วิธและสถานะการออนไลน์ที่สูงมาก สมาชิกหลายคนในชุมชน Reddit กล่าวว่าโหนด Solana "สามารถทำงานได้ในศูนย์ข้อมูลเท่านั้น"

เพื่อรักษาเครือข่ายประสิทธิภาพสูง ค่าใช้จ่ายที่ Solana จ่ายให้กับ "ซุปเปอร์โหนด" จะต้องสูง ตามแผนเงินเฟ้อของโซลานา อัตราเงินเฟ้อรายปีเริ่มต้นของเครือข่ายอยู่ที่ 8% และจะลดลงในอัตรา 15% ต่อปี ซึ่งท้ายที่สุดจะรักษาตัวบ่งชี้อัตราเงินเฟ้อรายปีไว้ที่ระดับ 1.5%

ในด้านดี Solana ได้รับการออกแบบมาเพื่อปฏิบัติตามกฎของมัวร์ และสัญญาว่าจะพึ่งพาความก้าวหน้าใน CPU และเทคโนโลยีอื่นๆ เพื่อเพิ่มความสามารถในการปรับขนาดของเครือข่ายเป็นสองเท่าทุกๆ สองปี ซึ่งหมายถึงการโฮสต์ผู้ใช้มากขึ้นและสร้างรายได้ค่าธรรมเนียมที่สูงขึ้น ข้อเสียคือจะใช้เวลาประมาณ 10 ปีกว่าที่โซลานาจะถึงระดับเงินเฟ้อเป้าหมาย และจนกว่าจะถึงตอนนั้น เครือข่ายมีแนวโน้มที่จะขาดทุน

แม้ว่าการใช้ "ก๊าซต่ำ" เพื่อโจมตี Ethereum ได้ผล แต่ก็เหมือนกับโปรโมชั่นลดราคารถยนต์พลังงานใหม่ ไม่ว่าสงครามราคาจะรุนแรงแค่ไหน คุณยังต้องหาทางทำกำไร ค่าธรรมเนียมต่ำหมายความว่าจุดขายของ Solana ไม่ใช่บล็อกพรีเมียมอีกต่อไป แต่ปริมาณกลายเป็นกุญแจสำคัญในการอยู่รอด เงินทุนที่ต้องคำนึงคือเงินของตัวเองจะเผาได้นานแค่ไหน?

หิมะถล่ม: การสูญเสียความสามารถทางเม็ดเลือดอย่างค่อยเป็นค่อยไป

เมื่อเปรียบเทียบกับสองรายการแรก Avalanche อยู่ในสถานการณ์ที่รุนแรงที่สุด โดยแทบไม่มีรายได้ตลอดไตรมาสแรก และยังต้องจ่ายค่าดำเนินการที่ค่อนข้างสูงอีกด้วย สิ่งนี้ยังเกี่ยวข้องกับการขาดความน่าดึงดูดในการใช้งานทางนิเวศวิทยาของ Avalanche ในช่วงเวลาที่ผ่านมา ตั้งแต่ปลายปีที่แล้ว Avalanche ได้กลายเป็นผู้ติดตามที่ร้อนแรงของอุตสาหกรรม ประการแรก AVAV ติดตามความนิยมในการจารึก จากนั้นมูลนิธิก็ค่อยๆ เปิดตัวรากฐานมีม แม้ว่าปริมาณการเข้าชมจะเพิ่มขึ้น แต่ผลกระทบก็เป็นเช่นนั้น และไม่ส่งผลต่อความสามารถในการสร้างรายได้โดยรวม

แม้ว่า Avalanche จะใช้ค่าธรรมเนียมการทำธุรกรรม 100% สำหรับการซื้อคืนและการทำลายล้าง แต่หากเราขยายขอบเขตการสังเกต เราจะพบว่ายกเว้นความสามารถในการทำกำไรในระยะสั้นผ่าน AVAV ในช่วง "ความคลั่งไคล้การจารึก EVM" เครือข่าย Avalanche ก็บ้าคลั่งพอ ๆ กับ Solana เวลาที่เหลือเผาเงิน"

เมื่อพิจารณาจากจำนวนที่อยู่ที่ใช้งานรายวันและผู้ปรับใช้ตามสัญญา จำนวนผู้ใช้และนักพัฒนาของระบบนิเวศ Avalanche ลดลงอย่างมากในไตรมาสแรก ในระยะยาว พบว่ามีความผันผวนสูงมาก ซึ่งหมายความว่าผู้ใช้เครือข่ายมีความหนืดต่ำและเป็นเช่นนั้น ที่ได้รับผลกระทบจากสภาวะตลาดและฮอตสปอตมีผลกระทบมากขึ้น

ในความเป็นจริง ข้อมูลที่ไม่ดีของ Avalanche ในไตรมาสแรกสะท้อนให้เห็นถึงความยากลำบากและความท้าทายที่เครือข่ายสาธารณะ EVM ในปัจจุบันและแม้แต่เครือข่ายสาธารณะที่โฆษณาภาษาใหม่และเรื่องราวใหม่ ๆ ในระดับหนึ่ง กล่าวคือ การเติบโตที่ช้าในฐานผู้ใช้ของอุตสาหกรรมและอุปทานส่วนเกิน ของพื้นที่บล็อก ในตลาดที่มีอยู่ เป็นเรื่องยากที่ผลิตภัณฑ์ที่มีประสบการณ์ผู้ใช้คล้ายกันจะโดดเด่นในตลาดและแข่งขันกับเสืออย่าง Ethereum และ Solana เช่นเดียวกับสงครามในยุคอินเทอร์เน็ต เครือข่ายสาธารณะส่วนใหญ่ในปัจจุบันเลือกที่จะเผาเงิน แต่คำถามเดียวกันนี้ยังคงอยู่ หากไม่มีความหวัง เงินทุนจะเต็มใจที่จะคงอยู่ได้นานแค่ไหน?

L2 ที่ทำกำไรได้

ปัจจัยต่างๆ เช่น ต้นทุนการดำเนินงานเริ่มต้นที่สูง และความไม่แน่นอนของรายได้ที่สูง ทำให้การเป็นผู้ประกอบการเครือข่ายสาธารณะทำได้ยากเป็นพิเศษ ด้วยเหตุนี้ในช่วง 10 ปีที่ผ่านมา รายชื่อบริษัทที่มีมูลค่าหลักทรัพย์ตามราคาตลาด 10 อันดับแรกในสาขาสกุลเงินดิจิทัลจึงถูกทำซ้ำบ่อยครั้งและรุนแรง อย่างไรก็ตาม ด้วยการเกิดขึ้นของแนวโน้มการทำให้เป็นโมดูลซึ่งนำโดย Celestia และการพัฒนาโครงสร้างพื้นฐาน RaaS เช่น Altlayer อุตสาหกรรมจึงค่อยๆ ค้นพบโอกาสในการเป็นผู้ประกอบการที่แน่นอนมากกว่าเครือข่ายสาธารณะ-L2

ต้นทุนการดำเนินงานของ L2 ประกอบด้วยสามส่วน: การพัฒนาในช่วงแรก การรันซีเควนเซอร์ และการอัพโหลดธุรกรรมแบบแพ็คเกจ (DA) โดยไม่คำนึงถึงต้นทุนการพัฒนา รายได้ค่าธรรมเนียมจาก L2 สามารถครอบคลุมต้นทุน DA ได้อย่างแน่นอน ดังนั้น เมื่อเปรียบเทียบกับห่วงโซ่สาธารณะ L1 แล้ว L2 แทบจะไม่ประสบปัญหาในการบรรลุผลสำเร็จ ตราบใดที่ต้นทุนการดำเนินงานของซีเควนเซอร์ต่ำเพียงพอ L2 ก็เป็นธุรกิจที่ทำกำไรได้ เนื่องจากโครงสร้างพื้นฐานที่เกี่ยวข้องกับ "การเชื่อมโยงด้วยคลิกเดียว" มีความสมบูรณ์มากขึ้นเรื่อยๆ ต้นทุนของการเป็นผู้ประกอบการ L2 ก็ลดลงอย่างต่อเนื่องเช่นกัน ซึ่งเป็นสาเหตุที่ L2 ปรากฏตัวเป็นจำนวนมากเมื่อเร็ว ๆ นี้

ในบทความนี้ เราได้เลือกประสิทธิภาพของ L2 สามตัว: Arbitrum, Base และ Blast เพื่อการเปรียบเทียบ คุณจะพบว่า L1 คำนึงถึงประเด็นการคุ้มทุน ในขณะที่ L2 ดูเหมือนว่าประเด็นเรื่องการสร้างรายได้มากหรือน้อยถือเป็นการพิจารณา ในไตรมาสแรก L2 ทั้งสามนี้ประสบความสำเร็จในการทำกำไร โดย Base และ Arbitrum ต่างก็มีรายได้เกิน 27 ล้านดอลลาร์สหรัฐ ในฐานะกองกำลัง L2 ใหม่ รายรับรายไตรมาสของ Blast ที่ 7.66 ล้านดอลลาร์สหรัฐ ทำให้ L1 ทั้งหมดต้องอับอายอย่างหลีกเลี่ยงไม่ได้

รายได้ของอนุญาโตตุลาการมีเสถียรภาพ

เพื่อขยาย รายได้เฉลี่ยต่อเดือนของ Arbitrum ในไตรมาสแรกทรงตัวที่ประมาณ 2.3 ล้านดอลลาร์ ในเดือนมกราคม รายได้ของ Arbitrum Network อยู่ที่ 7.44 ล้านดอลลาร์สหรัฐ ไม่รวมต้นทุน DA 4.88 ล้านดอลลาร์สหรัฐ และกำไรขั้นต้นประมาณ 2.5 ล้านดอลลาร์สหรัฐ ในเดือนมีนาคม รายได้อยู่ที่ 10.46 ล้านดอลลาร์สหรัฐ ไม่รวมต้นทุน DA 7.94 ล้านดอลลาร์สหรัฐ และรายได้รวม กำไรก็ประมาณ 2.5 ล้านเหรียญสหรัฐ

จะเห็นได้ว่าก่อน EIP-4844 และการอัพเกรด Cancun เพดานรายได้ของ L2 ได้รับการแก้ไขและจำกัดมาก เนื่องจากความสัมพันธ์เชิงเส้นตรงเชิงบวกระหว่างรายได้ค่าธรรมเนียมและต้นทุนออนไลน์ อัตรากำไรขั้นต้นของ L2 จึงถูกจำกัดอยู่ที่ช่วงคงที่เสมอ สำหรับ Arbitrum ตัวเลขนี้ยังคงอยู่ระหว่าง 25% ถึง 40% ในไตรมาสแรก หลังจากการอัพเกรด Cancun ต้นทุน DA ของ L2 ที่ใช้ Blob ลดลงอย่างมาก ซึ่งทำให้อัตรากำไรขั้นต้นของ L2 ดีขึ้นอย่างมาก ดังที่เห็นได้จากรูปด้านล่าง หลังจากเปิดตัว EIP-4844 อัตรากำไรขั้นต้นของ โดยทั่วไป L2 มีความเสถียรที่ระดับ 90% แน่นอนว่าตัวเลขนี้ไม่ได้คำนึงถึงค่าใช้จ่ายในการรันซีเควนเซอร์ด้วย

อย่างไรก็ตาม การลดต้นทุน DA ยังช่วยลดค่าธรรมเนียมการทำธุรกรรม ในกรณีที่ไม่มีผู้ใช้เพิ่มขึ้น นั่นหมายความว่ารายได้ค่าธรรมเนียมเครือข่ายลดลงอย่างมาก ดังที่เห็นได้จากรูปด้านล่าง แม้ว่าค่าใช้จ่ายในการดำเนินงานเกือบจะ "กลับมาเป็นศูนย์" หลังจากการอัปเกรด Cancun แต่รายได้ค่าธรรมเนียมของเครือข่าย Arbitrum ก็ลดลงอย่างมากเช่นกัน เมื่อพิจารณาจากข้อมูลในเดือนเมษายน รายได้ของ Arbitrum ลดลงเกือบ 80% เหลือเพียงประมาณ 2 ล้านเหรียญสหรัฐ อย่างไรก็ตาม ด้วยต้นทุน DA ที่ต่ำมาก ในที่สุดก็มีกำไรขั้นต้น 1.88 ล้านเหรียญสหรัฐ ซึ่งลดลงเพียง 25.3% จากเดือนมีนาคม

อัตรากำไรขั้นต้นสูงถึงขีดสุด แต่รายได้ไม่สามารถเติบโตได้ ปัญหาคอขวดของการเติบโตของผู้ใช้ถือเป็นความท้าทายที่ใหญ่ที่สุดที่อนุญาโตตุลาการต้องเผชิญ การเติบโตของที่อยู่ที่ใช้งานรายวันของ Arbitrum ชะลอตัวลงหลังเดือนมีนาคม ในขณะที่จำนวนผู้ปรับใช้สัญญาไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในไตรมาสแรก จำนวนสินทรัพย์และธุรกรรมข้ามเครือข่ายก็หยุดเพิ่มขึ้นในเดือนมีนาคม จากมุมมองของผู้ใช้ มูลค่าเครื่องมือของ Arbitrum ดูเหมือนจะเกินกว่ามูลค่าแอปพลิเคชันของตนอย่างมาก ในแง่หนึ่ง การเปิดใช้งานผู้ใช้ที่มีอยู่เป็นเรื่องยาก และในทางกลับกัน ก็ยากที่จะรักษาผู้ใช้รายใหม่ไว้ ผู้ใช้มันกลายเป็นเส้นในสายตาของหลาย ๆ คน

การเติบโตแบบระเบิดฐาน

ปัญหาคอขวดของการเติบโตดูเหมือนจะไม่เป็นปัญหาในฝั่งของ Base ในเดือนมีนาคม Base เติบโตอย่างรวดเร็ว โดยมีรายได้เพิ่มขึ้นมากกว่า 4 เท่าเมื่อเทียบเป็นรายปี ในด้านหนึ่ง ต้นทุน DA ลดลง และในทางกลับกัน จำนวนผู้ใช้ก็เพิ่มขึ้น หากไม่รวมต้นทุน DA ที่ 6.34 ล้านดอลลาร์สหรัฐ กำไรขั้นต้นเดือนเดียวของ Base Network ก็เพิ่มขึ้นเป็นสองเท่าของกำไรขั้นต้นทั้งหมดของไตรมาสแรกของ Arbitrum กำไร.

หลังจากอัปเกรด Cancun แล้ว Base ก็ประสบปัญหารายได้ลดลงครึ่งหนึ่ง แต่ก็สามารถพลิกกลับแนวโน้มที่ลดลงนี้ได้อย่างรวดเร็ว เมื่อดูจากข้อมูลกำไรสุทธิ กำไรของ Bas Network ก็เติบโตขึ้นตั้งแต่ต้นปี หลังจาก EIP-4844 Base ก็ "ทำเงิน" ได้โดยตรง

การเติบโตอย่างรวดเร็วของรายได้ไม่สามารถแยกออกจากการเล่าเรื่องที่เพิ่มขึ้นของ "ฤดูกาลฐาน" ในไตรมาสที่ผ่านมา เครือข่ายฐานเป็นหนึ่งในเครือข่ายไม่กี่เครือข่ายที่จำนวนที่อยู่ที่ใช้งานรายวันและผู้ปรับใช้สัญญาเพิ่มขึ้นอย่างรวดเร็ว อย่างไรก็ตาม เป็นที่น่าสังเกตว่านักพัฒนาในระบบนิเวศยังคงแสดงการเก็งกำไรในตลาดที่แข็งแกร่ง ในเดือนเมษายน เมื่อสภาพคล่องโดยรวมลดลง เนื่องจากจำนวนธุรกรรมและรายได้ค่าธรรมเนียมลดลงอย่างต่อเนื่อง จำนวนผู้ปรับใช้สัญญาบนเครือข่ายฐานก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน . ลดลงครึ่งหนึ่ง.

เป็นที่น่าสังเกตว่าแม้ว่าความนิยมโดยรวมของเครือข่ายฐานจะลดลงอย่างมากในเดือนเมษายน แต่สัญญาณพื้นฐานบางประการเกี่ยวกับ "ฤดูกาลฐาน" ยังคงแข็งแกร่งขึ้น เริ่มตั้งแต่เดือนมีนาคม การหมุนเวียนสุทธิของ USDC และมูลค่าสินทรัพย์ข้ามเชนของเครือข่าย Base เริ่มเพิ่มขึ้นอย่างรวดเร็ว และโมเมนตัมนี้ไม่แสดงสัญญาณของการชะลอตัวลงอย่างมีนัยสำคัญแม้จะเข้าสู่เดือนเมษายนก็ตาม เนื่องจากสภาพคล่องของตลาดดีขึ้นในช่วงครึ่งหลังของปี Base อาจกลายเป็นหนึ่งในระบบนิเวศที่สำคัญที่สุดในอุตสาหกรรม crypto

ระเบิดอุ่น

ได้รับการรับรองโดย Paradigm ซึ่งจัดทำโดย Tieshun IP สนับสนุนโดย KOL และเข้าร่วมโดยฝ่ายโครงการในฐานะตัวแทนของกองกำลัง L2 ใหม่ Blast ได้ขโมยรายการไปแล้วเมื่อออนไลน์ครั้งแรก อย่างไรก็ตาม เมื่อพิจารณาจากข้อมูลทางการเงินของสองรายการที่ผ่านมา เดือน Blast's ประสิทธิภาพการทำงานไม่เหมาะเป็นอย่างยิ่ง หลังจากประสบความสำเร็จอย่างสูงในตลาด crypto ทั้งหมดในเดือนมีนาคม Blast ก็ถูกนำกลับมาสู่รูปแบบเดิมในเดือนเมษายน โดยมีรายได้ลดลงมากกว่า 60% เมื่อเทียบกับเดือนมีนาคมและมีกำไรขั้นต้นเพียง 700,000 เหรียญสหรัฐ

จุดที่น่าสนใจประการหนึ่งคือ Blast ไม่เห็นการลดลงอย่างมีนัยสำคัญในต้นทุนการดำเนินงานหลังจากการอัพเกรด Cancun เช่นเดียวกับ L2 อื่นๆ แต่ยังคงอยู่ในระดับสูง ซึ่งทำให้เครือข่ายไม่สามารถบรรลุความก้าวหน้าในด้านอัตรากำไรขั้นต้น

อย่างไรก็ตาม ความยากลำบากของ Blast ในการเติบโตทางนิเวศวิทยานั้นน่ากังวลมากกว่าปัญหาอัตรากำไรขั้นต้น จำนวนผู้ปรับใช้สัญญา Blast ลดลงอย่างรวดเร็วในเดือนที่ผ่านมา ในขณะที่จำนวนที่อยู่ที่ใช้งานรายวันและจำนวนธุรกรรมรายวันลดลงหลังจากข้าม - การไหลเข้าของเงินทุนในห่วงโซ่ลดลง แน่นอนว่าอาจมีอคติเล็กน้อยที่จะใช้ข้อมูลเดือนเมษายนที่สร้างขึ้นโดยอิงกับพื้นหลังของความอ่อนแอของตลาดโดยรวมในการประเมิน Blast แต่พูดตามตรง ประสิทธิภาพของ Blast ในเดือนมีนาคมไม่ได้ดีขึ้นมากนัก

เช่นเดียวกับสถานการณ์ของ Avalanche สถานการณ์ของ Blast ยังเตือน L2 วัตถุประสงค์ทั่วไปที่กำลังจะมาถึงว่าเมื่อตลาดหุ้นปัจจุบันถูกแบ่งโดย L2 ชั้นนำ มันจะเป็นเรื่องยากสำหรับ L2 วัตถุประสงค์ทั่วไปใหม่ที่จะบรรลุการประหยัดต่อขนาดและเริ่มต้นจาก รับชิ้นส่วนของตลาด บางทีในสภาพแวดล้อมการแข่งขันที่มีอยู่นี้ การมุ่งเน้นไปที่การสร้างความแตกต่างและสาขาแนวตั้ง และการสร้างตลาดขนาดเล็กและสวยงามอาจเป็นทางออก