Glassnode: การตรวจสอบข้อมูล On-Chain ประจำปี 2023

ชื่อเดิม: 2023 Yearly On-chain Review 》

ผู้เขียนต้นฉบับ:Checkmate, Glassnode

การรวบรวมต้นฉบับ: Elvin, ChainCatcher

สรุป

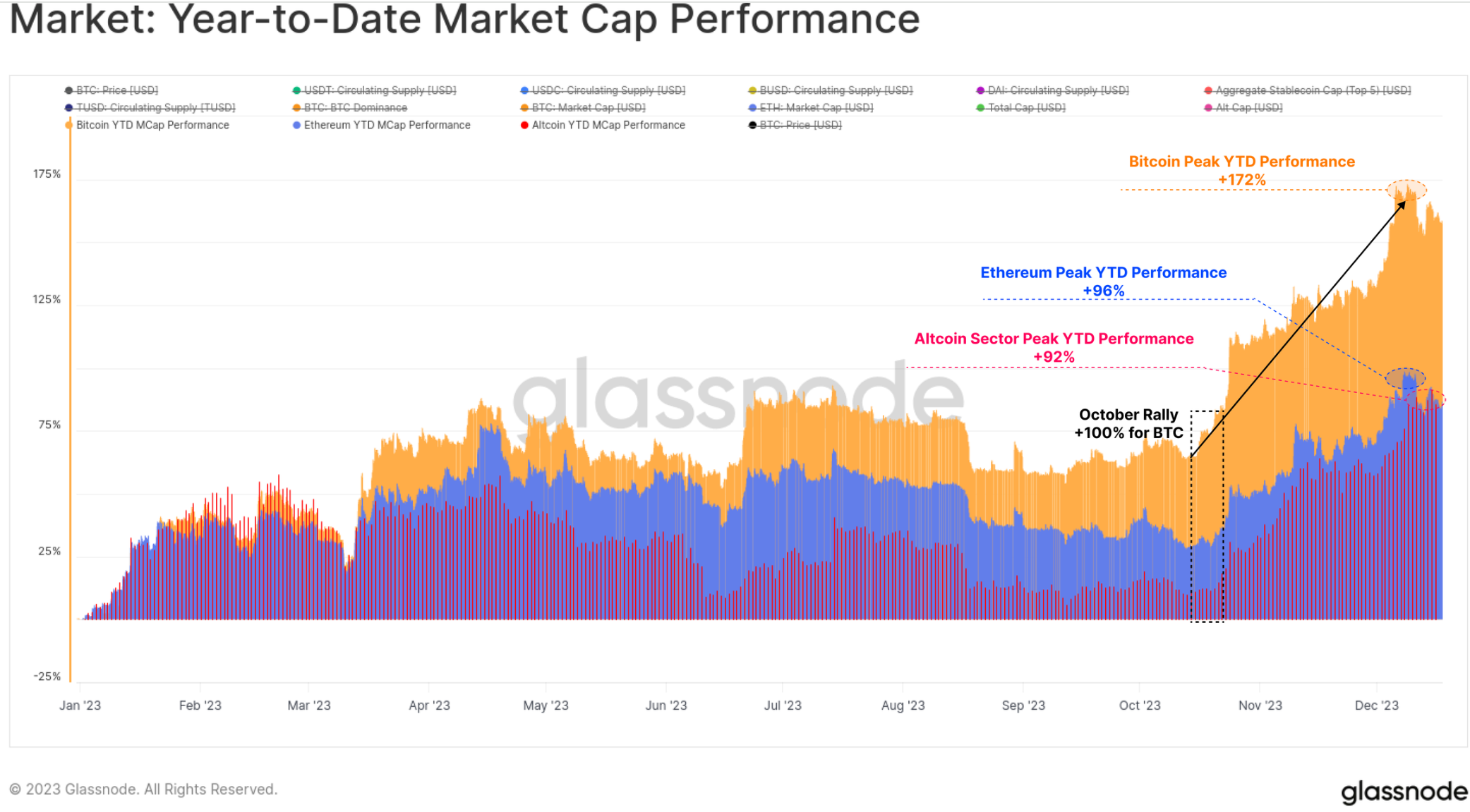

1. ปี 2023 เป็นปีที่น่าทึ่งสำหรับสินทรัพย์ดิจิทัล Bitcoin เพิ่มขึ้นมากกว่า 172% โดยมีการปรับฐานสูงสุดน้อยกว่า 20% เงินทุนสุทธิไหลเข้าสู่ BTC, ETH และ Stablecoins

2. ตลาดทะลุผ่านโหนดทางเทคนิคที่สำคัญหลายประการและโมเดลการกำหนดราคาแบบออนไลน์ในปีนี้ และเดือนตุลาคมเป็นจุดเปลี่ยนหลักสำหรับกระแสเงินทุนสถาบัน

3. ปัจจุบัน อุปทานของ Bitcoin ที่ถือครองโดยผู้ถือระยะยาวเกือบจะอยู่ในระดับสูงสุดตลอดกาล และ Bitcoins ส่วนใหญ่ก็สามารถทำกำไรได้แล้ว

4. โครงสร้างตลาดกำลังอยู่ระหว่างการเปลี่ยนแปลงที่สำคัญ เช่น Tether ที่สร้างอำนาจเหนือ Stablecoins ขึ้นมาใหม่ CME Futures ล้มล้าง Binance และการเติบโตที่สำคัญของตลาด Options

ในช่วงสุดท้ายของปี เราจะพาทัวร์ชมการเปลี่ยนแปลงที่เกิดขึ้นทางออนไลน์ในปีนี้ เราจะสำรวจว่า Bitcoin, Ethereum, อนุพันธ์ และภูมิทัศน์ของเหรียญมีเสถียรภาพมีการพัฒนาอย่างไรในปี 2023 และสิ่งนี้จะปูทางไปสู่อนาคตที่น่าตื่นเต้นได้อย่างไร

ปี 2023 ถือเป็นปีที่พิเศษสำหรับสินทรัพย์ดิจิทัล โดยมูลค่าตลาดของ Bitcoin เพิ่มขึ้นสูงสุดที่ 172% ระบบนิเวศสินทรัพย์ดิจิทัลที่เหลือก็มีปีที่แข็งแกร่งเช่นกัน โดย Ethereum และพื้นที่อัลท์คอยน์ที่กว้างขึ้นนั้นเติบโตมากกว่า 90% ในมูลค่าหลักทรัพย์ตามราคาตลาด

สิ่งนี้เน้นย้ำถึงการครอบงำที่เพิ่มขึ้นของ Bitcoin ซึ่งมักถูกมองว่าเป็นช่วงเวลาที่ตลาดกำลังฟื้นตัวจากตลาดหมีที่ยืดเยื้อเช่นปี 2021-22 โดยเฉพาะอย่างยิ่ง Ethereum แม้จะประสบความสำเร็จในการเปิดตัวการอัพเกรดในเซี่ยงไฮ้และการพัฒนาระบบนิเวศ L2 แต่ก็เริ่มต้นได้ค่อนข้างช้า โดยอัตราส่วน ETH/BTC ลดลงสู่ระดับต่ำสุดในรอบหลายปีที่ประมาณ 0.052

ในขณะที่สินทรัพย์ดิจิทัลมีประสิทธิภาพเหนือกว่าสินทรัพย์แบบดั้งเดิม เช่น หุ้น พันธบัตร และโลหะมีค่าตลอดทั้งปี แต่การฟื้นตัวตั้งแต่ปลายเดือนตุลาคมถือเป็นการเพิ่มขึ้นส่วนใหญ่ ขั้นแรก มันทะลุเครื่องหมายราคาที่สำคัญทางจิตวิทยาที่ 30,000 ดอลลาร์ เช่นเดียวกับเครื่องหมายราคาที่สำคัญอื่นๆ อีกมากมาย

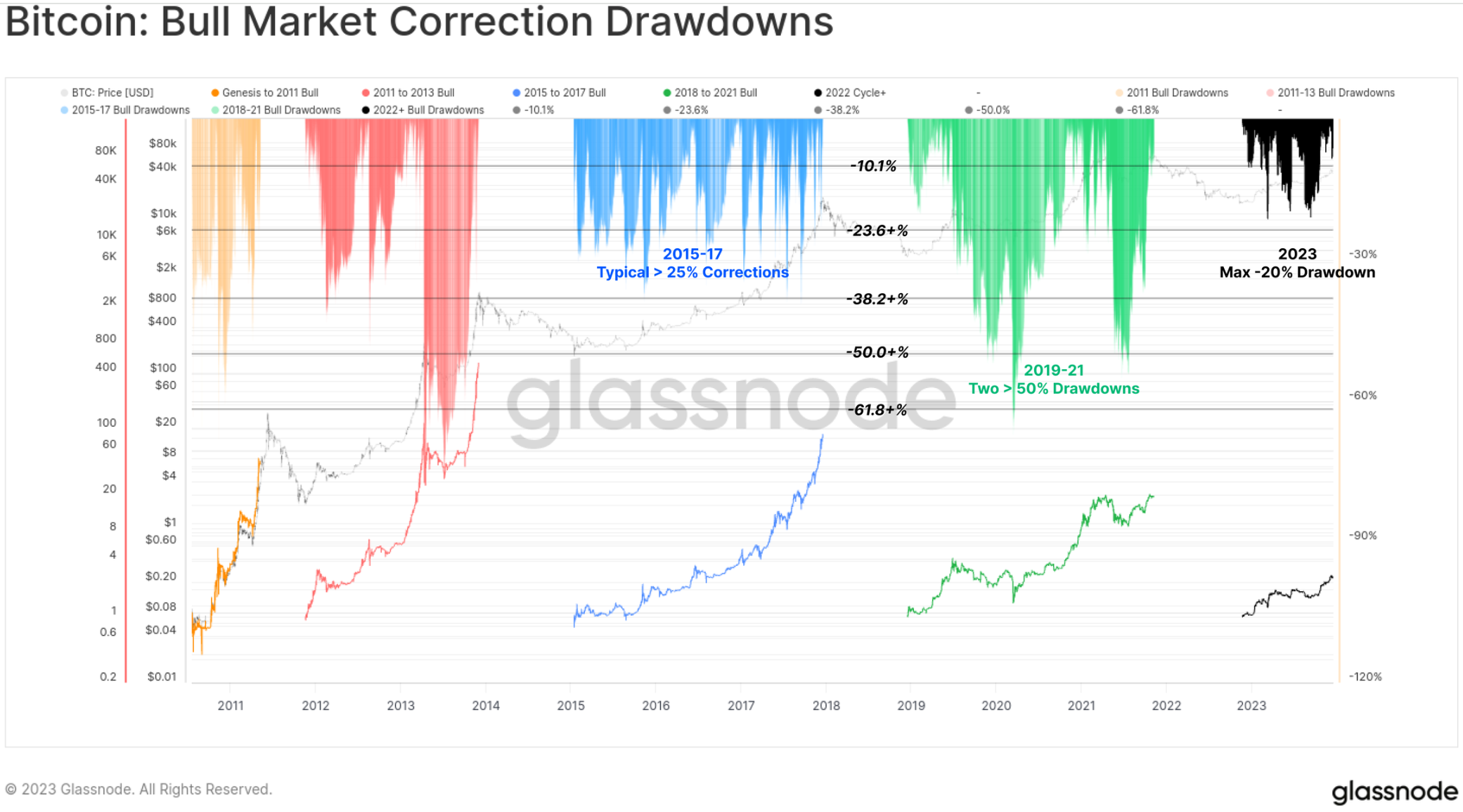

การแก้ไขมีขนาดเล็กมาก

หนึ่งในคุณสมบัติที่โดดเด่นของตลาดปี 2023 คือความลึกที่ตื้นมากของการดึงกลับและการปรับราคาทั้งหมด ในอดีต การฟื้นตัวของตลาดหมีของ BTC และแนวโน้มขาขึ้นของตลาดกระทิงมักจะเห็นการย้อนกลับอย่างน้อย -25% จากระดับสูงสุดในท้องถิ่น โดยมีตัวอย่างมากมายที่เกิน -50%

อย่างไรก็ตาม การดึงกลับที่ลึกที่สุดในปี 2023 ปิดต่ำกว่าระดับสูงสุดในท้องถิ่นเพียง -20% ซึ่งบ่งชี้ถึงการสนับสนุนของผู้ซื้อ และความสมดุลของอุปสงค์และอุปทานโดยรวมเป็นไปในทิศทางที่ดีตลอดทั้งปี

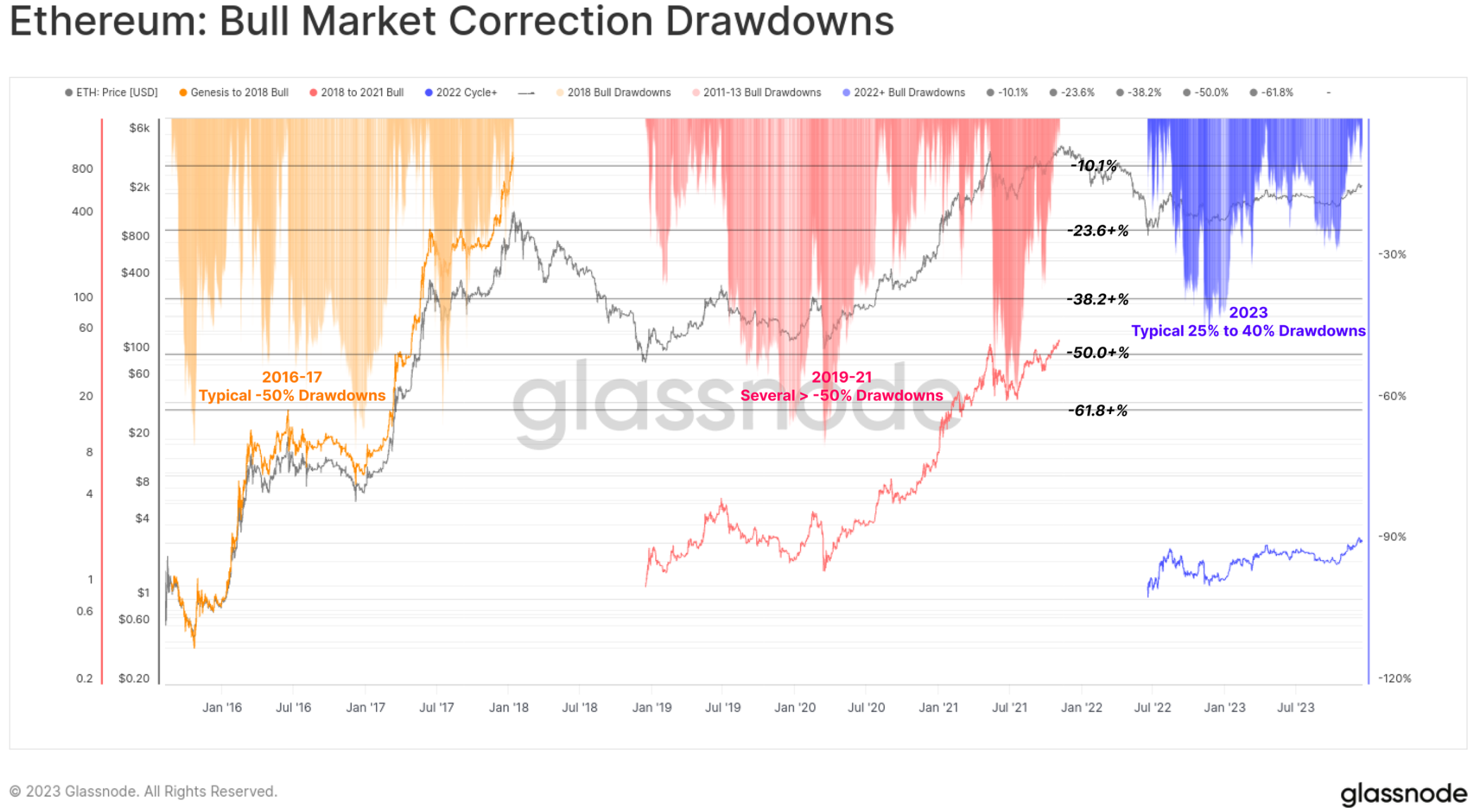

ขนาดของการปรับฐานของ Ethereum นั้นค่อนข้างจะแฝงอยู่ โดยการปรับฐานที่ลึกที่สุดอยู่ที่ -40% ในช่วงต้นเดือนมกราคม แม้ว่าประสิทธิภาพจะลดลงเมื่อเทียบกับ BTC แต่ก็ยังแสดงให้เห็นฉากหลังที่สร้างสรรค์ว่าการลดลงของอุปทานที่เกิดจากการควบรวมกิจการนั้นตอบสนองความต้องการที่ค่อนข้างยืดหยุ่น

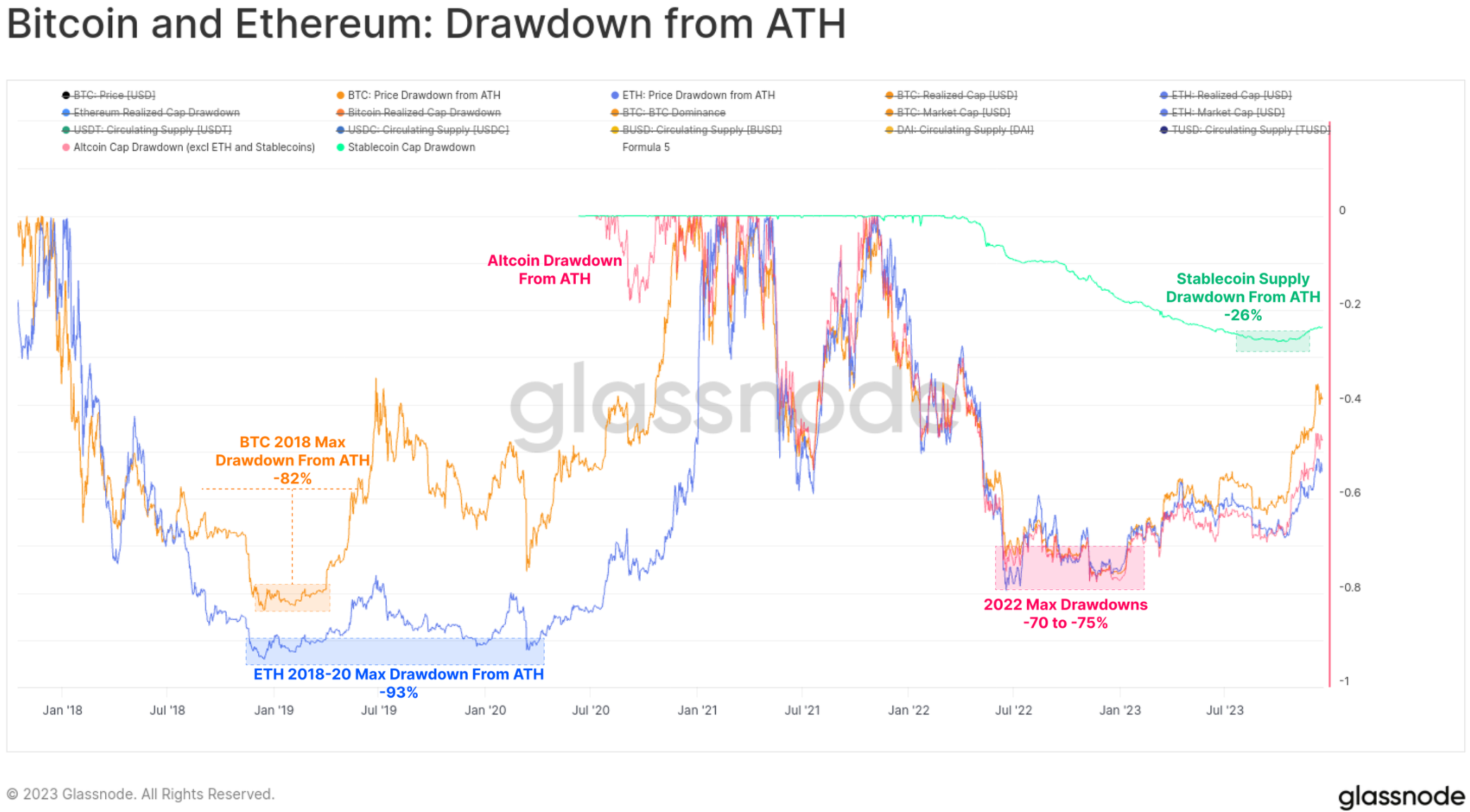

ตลาดหมีในปี 2022 จะโหดร้ายน้อยกว่าวงจรตลาดหมีในปี 2018-20 เล็กน้อย โดยสินทรัพย์ดิจิทัลหลักส่วนใหญ่ที่เริ่มต้นในปี 2023 ลดลง -75% จาก ATH (สูงสุดตลอดกาล) ประสิทธิภาพที่แข็งแกร่งเนื่องจากระดับต่ำสุดได้ชดใช้การขาดทุนไปมาก สินทรัพย์หลักในปัจจุบันล้าหลัง ATH -40% (BTC), -55% (ETH), -51% (altcoins ไม่รวม ETH และ stablecoins) และอุปทานของ stablecoin (-24%)

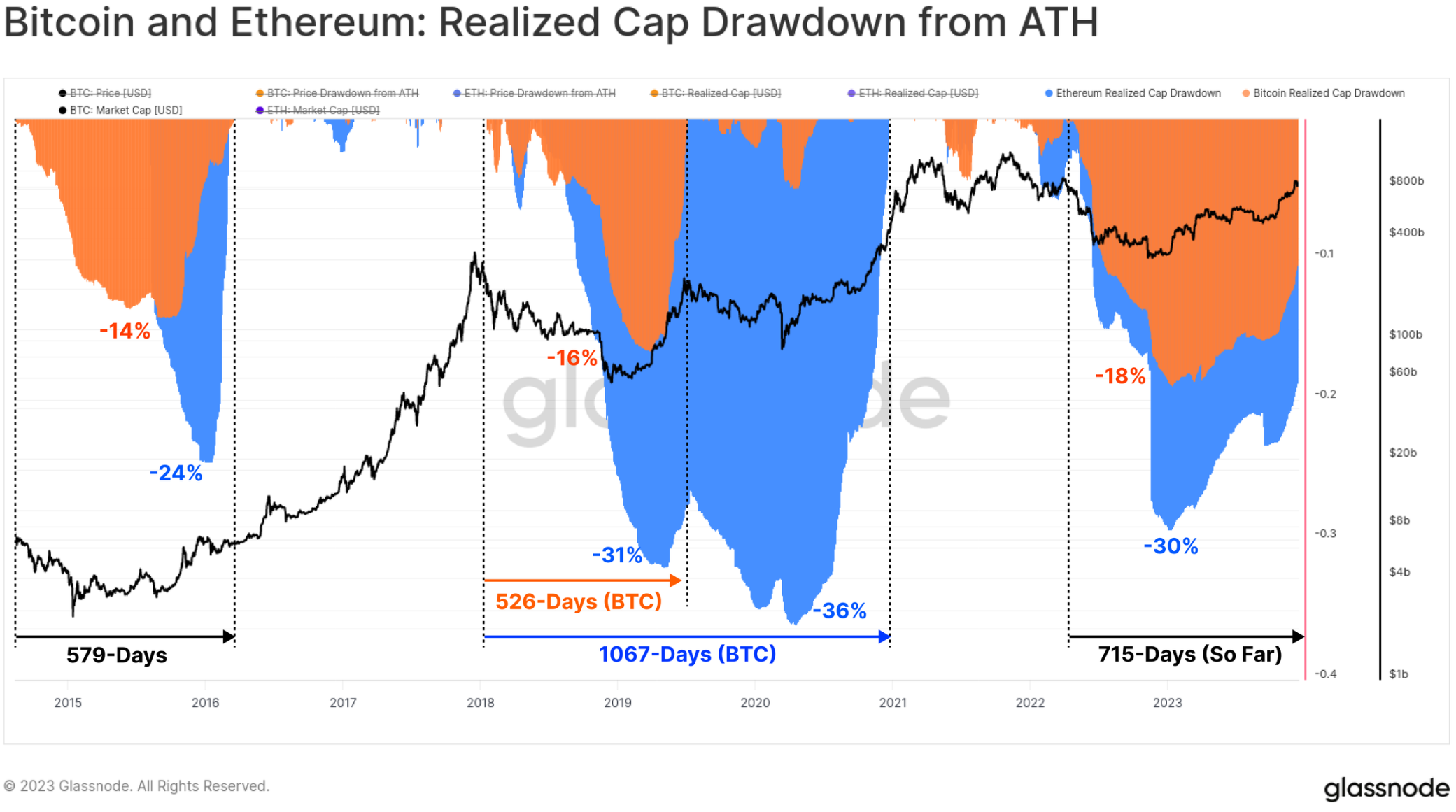

จากมุมมองของออนไลน์ Realized Cap ของ BTC และ ETH มอบเครื่องมือที่ยอดเยี่ยมในการติดตามการกลับมาไหลของเงินทุนสำหรับสินทรัพย์ที่เกี่ยวข้อง มูลค่าหลักทรัพย์ตามราคาตลาดที่รับรู้ทั้งหมดลดลงในช่วงตลาดหมีปี 2022 ไปถึงระดับใกล้เคียงกับรอบก่อนหน้า ซึ่งสะท้อนถึงการไหลออกของเงินทุนสุทธิที่ -18% สำหรับ BTC และ -30% สำหรับ ETH

อย่างไรก็ตาม เงินทุนไหลเข้าฟื้นตัวได้ช้ากว่ามาก โดยมูลค่าตลาดของ Bitcoin ที่รับรู้ได้ของ ATerH สูงถึงกว่า 100% เมื่อ 715 วันที่ผ่านมา จากการเปรียบเทียบ ในรอบที่แล้ว การกู้คืน Realized Cap ทั้งหมดใช้เวลาประมาณ 550 วัน

จากมุมมองของออนไลน์ มูลค่าสูงสุดที่รับรู้สำหรับ BTC และ ETH มอบเครื่องมือที่ยอดเยี่ยมในการติดตามการฟื้นตัวของกระแสเงินทุนสำหรับสินทรัพย์ที่เกี่ยวข้อง การเบิกจ่ายสูงสุดที่รับรู้ทั้งหมดในช่วงตลาดหมีปี 2022 ไปถึงระดับใกล้เคียงกับรอบก่อนหน้า ซึ่งสะท้อนถึงการไหลออกของเงินทุนสุทธิที่ -18% สำหรับ BTC และ -30% สำหรับ ETH อย่างไรก็ตาม การไหลเข้าของเงินทุนฟื้นตัวได้ช้ากว่ามาก โดย Bitcoin บรรลุขีดจำกัดมากกว่า 100% AterH เมื่อ 715 วันที่ผ่านมา จากการเปรียบเทียบ ในรอบที่แล้ว จะใช้เวลาประมาณ 550 วันในการนำฝาครอบกลับคืนมาจนเต็ม

ทะลุแนวต้าน 30,000 ดอลลาร์

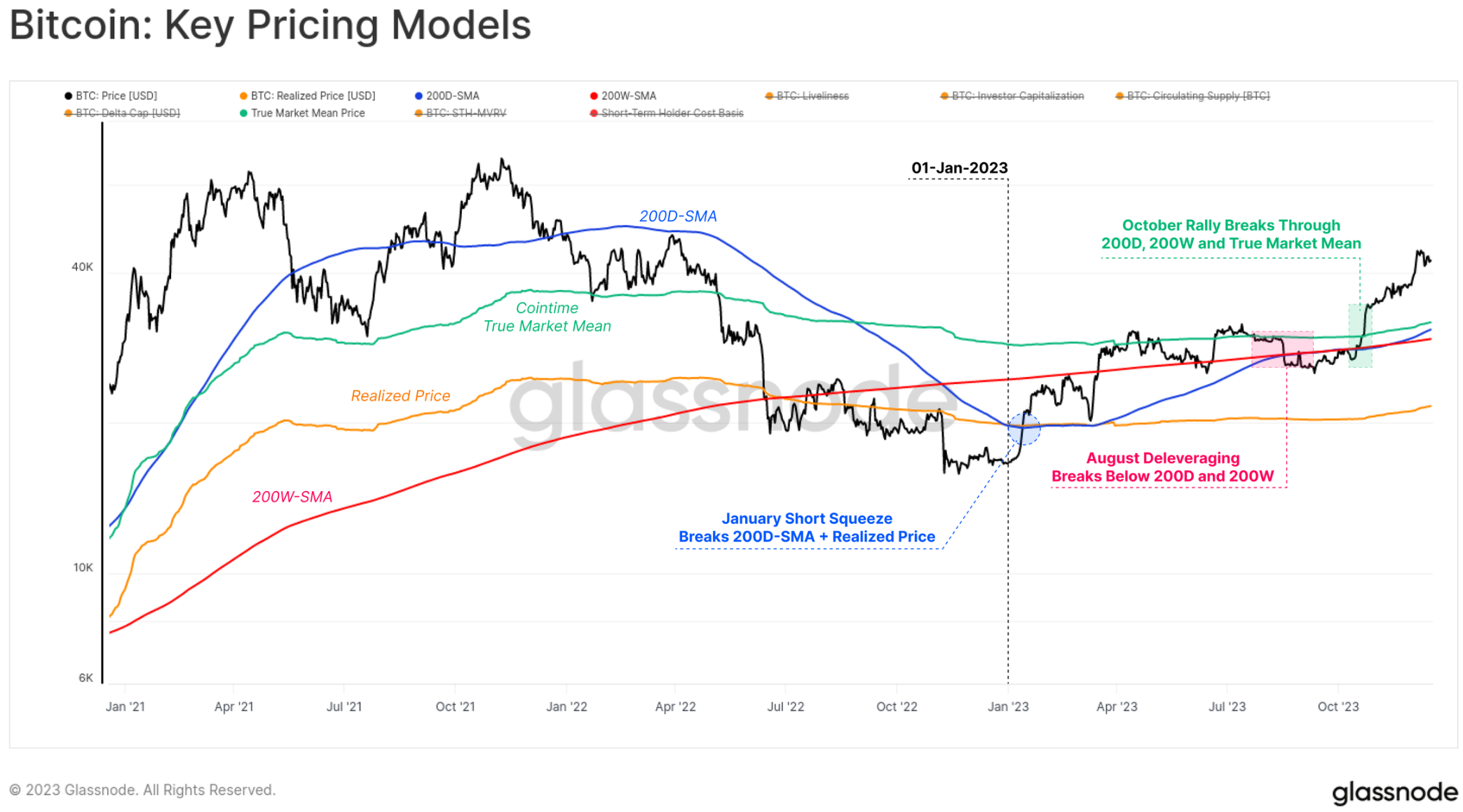

ในปีนี้ ตลาด Bitcoin ได้ทะลุผ่านโหนดเทคโนโลยีจำนวนมากและโมเดลการกำหนดราคาแบบออนไลน์ ซึ่งทั้งหมดนี้ช่วยให้เราเข้าใจว่าประสิทธิภาพของตลาดนั้นแข็งแกร่งเพียงใด

ปีเริ่มต้นด้วยการบีบตัวสั้นๆ ในเดือนมกราคม ซึ่งผลักดันให้ตลาดอยู่เหนือราคาที่เกิดขึ้นจริง 🟠 ซึ่งได้จำกัดราคาอย่างมีประสิทธิภาพตั้งแต่เดือนมิถุนายน 2022 การเพิ่มขึ้นนี้ยังทะลุเหนือ 200 D-SMA 🔵 จนกระทั่งพบกับแนวต้านที่ 200 W-SMA 🔴 ในเดือนมีนาคม

จนถึงเดือนสิงหาคม ราคา Bitcoin ยังคงแข็งตัวอยู่ระหว่าง 200 D-SMA 🔵 และราคาเฉลี่ยของตลาดจริง 🟢 เข้าสู่ช่วงที่มีความผันผวนน้อยที่สุดช่วงหนึ่งในประวัติศาสตร์ Bitcoin (ดู WoC-32 และ WoC-33) หลังจากนั้นไม่นาน เหตุการณ์การลดหนี้อย่างรวดเร็วทำให้ราคาจาก $29,000 เป็น $26,000 ในวันเดียว และต่ำกว่าราคาเฉลี่ยทางเทคนิคระยะยาวสองค่าที่กล่าวถึงข้างต้น

การขึ้นในเดือนตุลาคมเป็นตัวเปลี่ยนเกมอย่างแท้จริง โดยราคาที่เหลือทั้งหมดฟื้นตัวและทะลุระดับหลักจิตวิทยาที่ 30,000 ดอลลาร์ Bitcoin มีมูลค่าสูงถึง $44,500 ต่อปี และมีมูลค่ารวมประมาณ $42,000 ในขณะที่เขียนบทความนี้

ผู้อ่านประเด็นหลักทั่วไปอาจสังเกตเห็นตลอดบทความนี้ว่าการไหลเวียนของเงินทุน โมเมนตัมของตลาด และผลการดำเนินงานได้เร่งตัวขึ้นตั้งแต่ปลายเดือนตุลาคมอย่างไร ใน WoC-49 เราได้สำรวจว่าสิ่งนี้เกี่ยวข้องกับราคา BTC ที่ทะลุระดับ 30,000 ดอลลาร์ได้อย่างไร ซึ่งเราอธิบายว่าเป็นช่วงการเปลี่ยนผ่านจากระยะ การฟื้นตัวที่ไม่แน่นอน ไปสู่ แนวโน้มขาขึ้นอย่างกระตือรือร้น

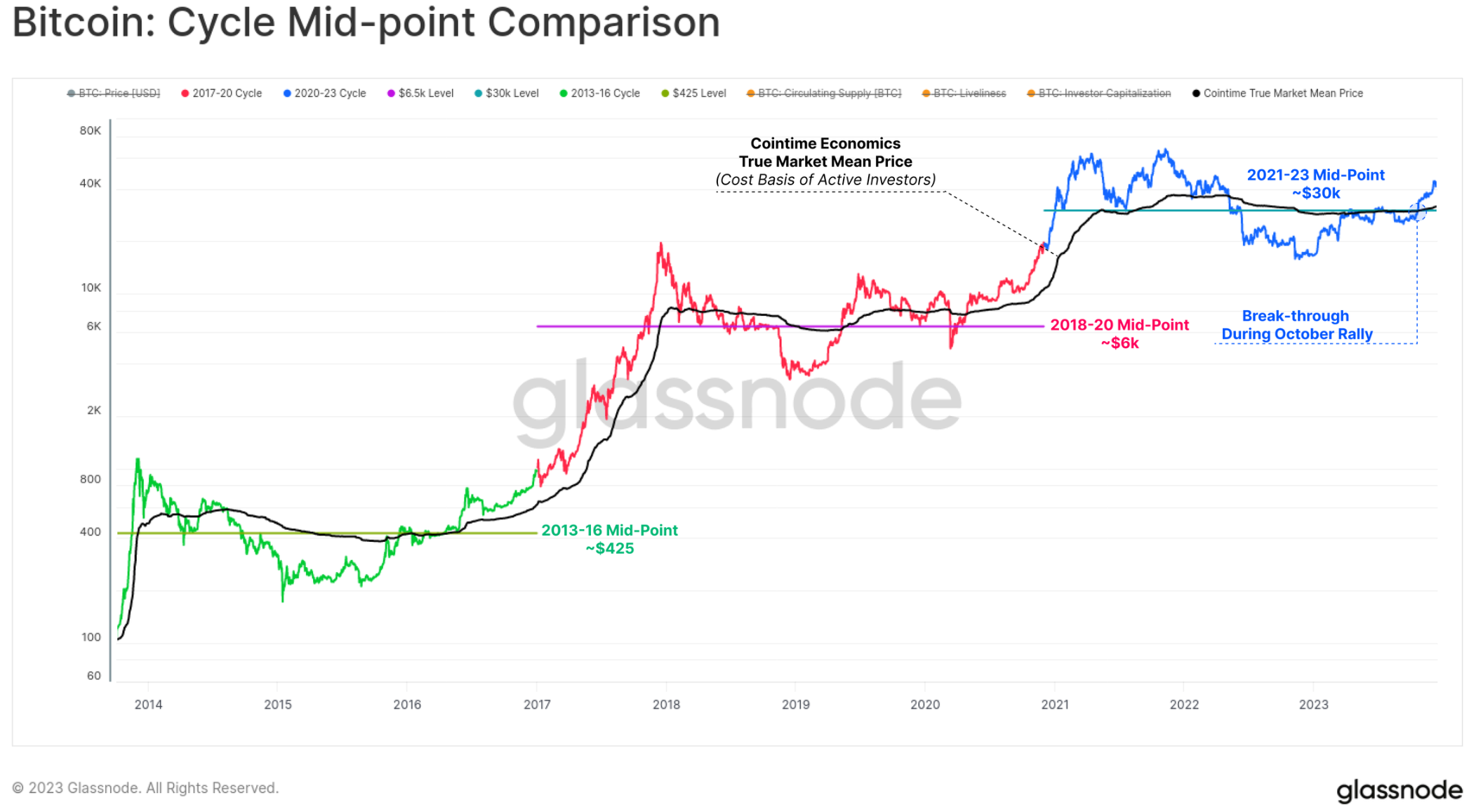

โดยเฉพาะอย่างยิ่ง การชุมนุมในเดือนตุลาคมทะลุผ่านสองระดับที่สำคัญซึ่งได้จัดทำแผนภูมิการเปลี่ยนแปลงนี้ในรอบที่แล้ว:

1. จุดกึ่งกลางของตลาดเทคโนโลยี:ระดับราคาที่หลากหลายซึ่งทำหน้าที่เป็นแนวรับในช่วงต้นของตลาดหมีและเป็นแนวต้านในตลาดหมีในภายหลัง ในช่วงรอบนี้ $30,000 เป็นแนวรับหลักสุดท้ายก่อนที่จะมีการขายแบบยอมจำนนซึ่งท้ายที่สุดแล้วทำให้ FTX ล่มสลาย

2. ราคาเฉลี่ยของตลาดจริง Cointime:สะท้อนถึงพื้นฐานต้นทุนของนักลงทุนที่กระตือรือร้น โมเดลนี้ได้รับการพัฒนาในการวิจัย Cointime Economics ของเราโดยร่วมมือกับ ARK Invest

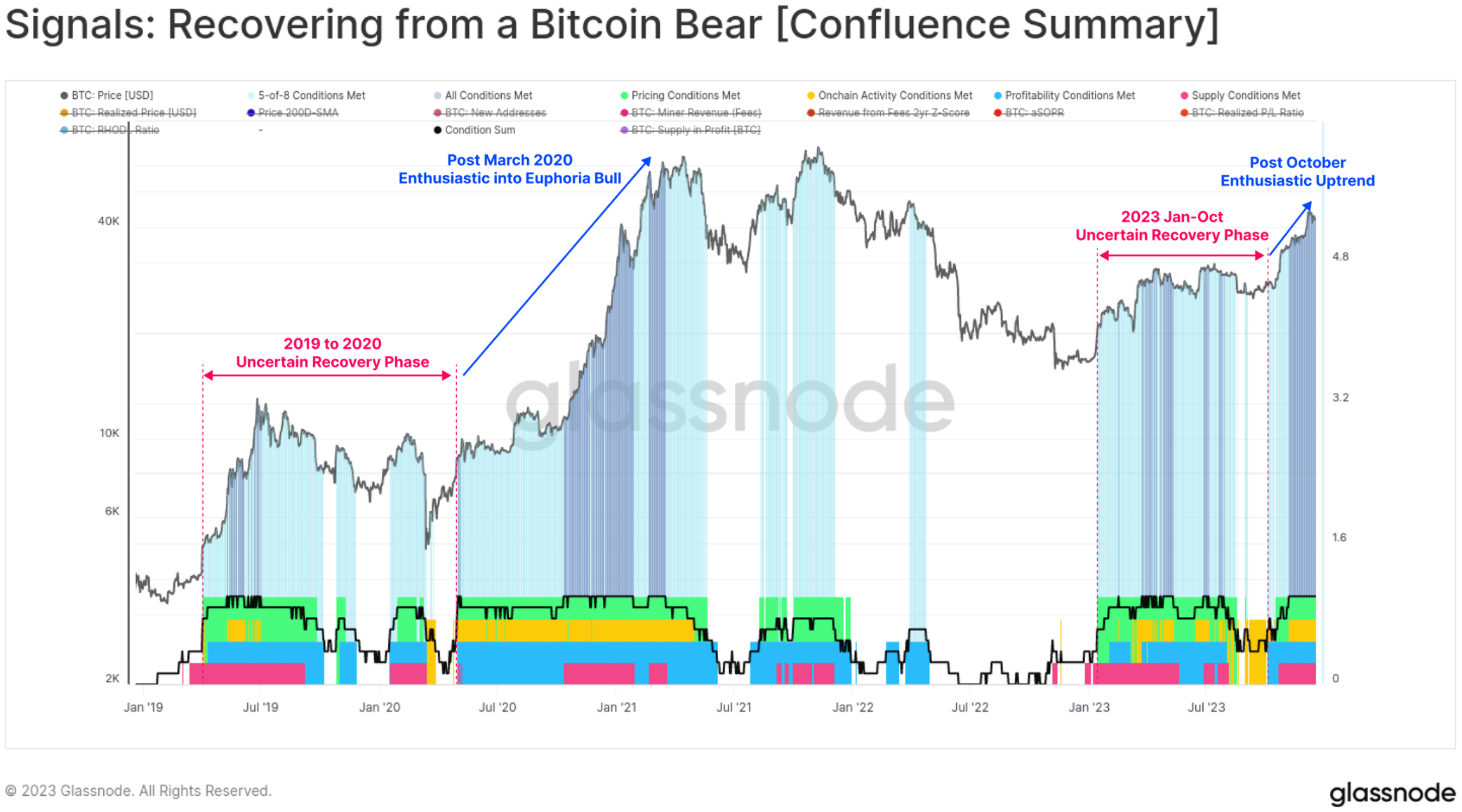

นอกจากนี้เรายังเห็นการเปลี่ยนแปลงที่สำคัญในลักษณะของการฟื้นตัวจากสัญญาณตลาดหมีของ Bitcoin เนื่องจากตัวชี้วัดทั้ง 8 ตัวเข้าสู่แดนบวกตั้งแต่เดือนตุลาคม ค่าที่อ่านได้ผสมปนเปกันตลอดช่วงส่วนใหญ่ของปี 2023 ซึ่งแสดงให้เห็นลักษณะที่คล้ายกันมากกับช่วงปี 2019-20

เมื่อเปิดใช้งานตัวชี้วัดทั้ง 8 ตัวแล้ว สิ่งนี้ชี้ให้เห็นว่าตลาดได้เข้าสู่แดนบวกซึ่งโดยทั่วไปจะเกี่ยวข้องกับแนวโน้มขาขึ้นที่ยืดหยุ่นในตัวชี้วัดหลายตัวและส่วนต่างๆ ของโครงสร้างตลาด Bitcoin

เพิ่มปริมาณ ราคา และคำจารึก

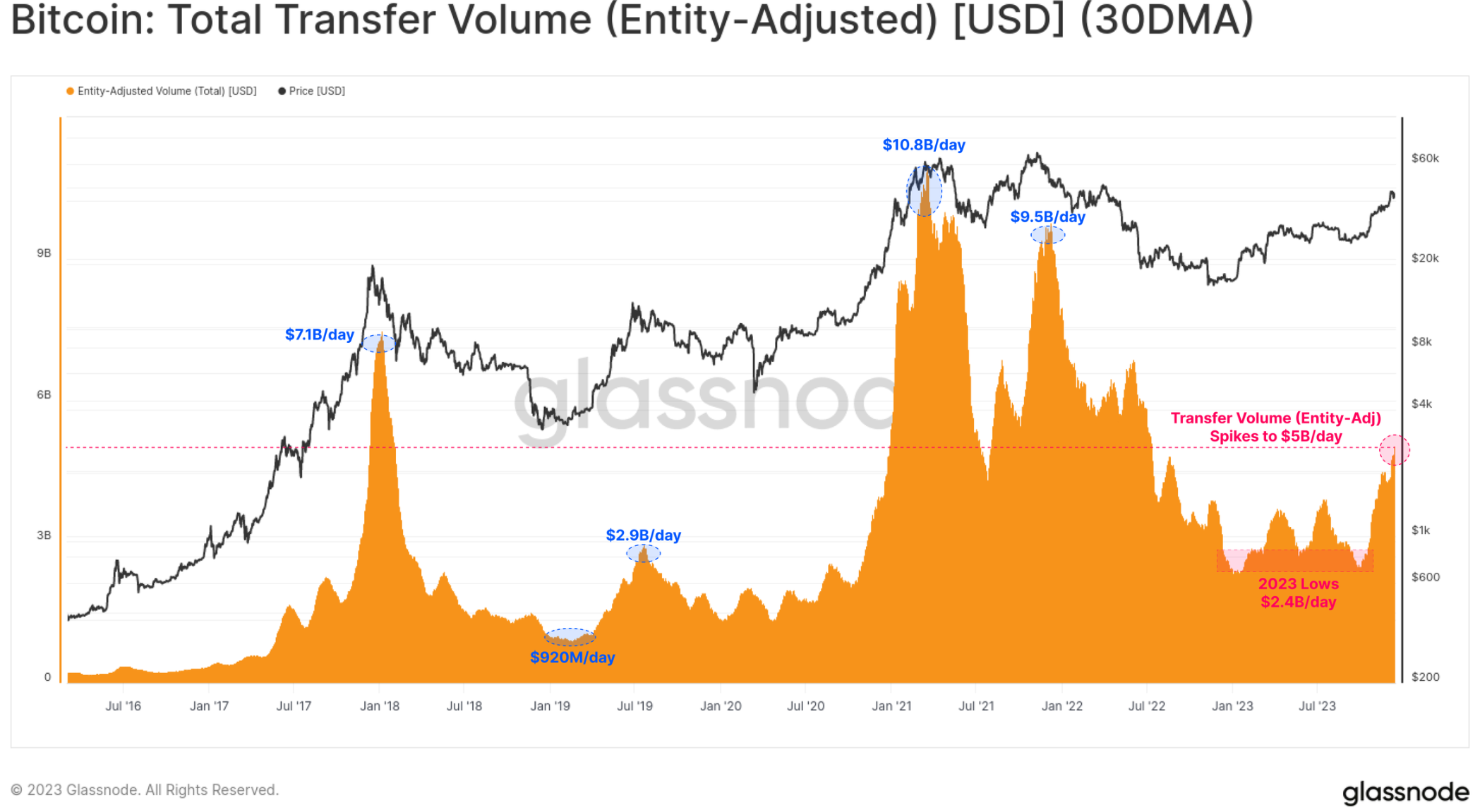

เราจะเห็นได้ว่าก่อนหน้านี้ ปริมาณการซื้อขายของ Bitcoin ค่อนข้างนิ่ง ซึ่งสนับสนุนแนวคิดที่ว่าเดือนตุลาคมเป็นช่วงการเปลี่ยนแปลงของตลาดในระดับหนึ่ง การเพิ่มขึ้นในเดือนตุลาคมทำให้ปริมาณการโอน Bitcoin เพิ่มขึ้นเป็นสองเท่าจาก $2.4B ต่อวันเป็นมากกว่า $5.0B ต่อวัน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนมิถุนายน 2022

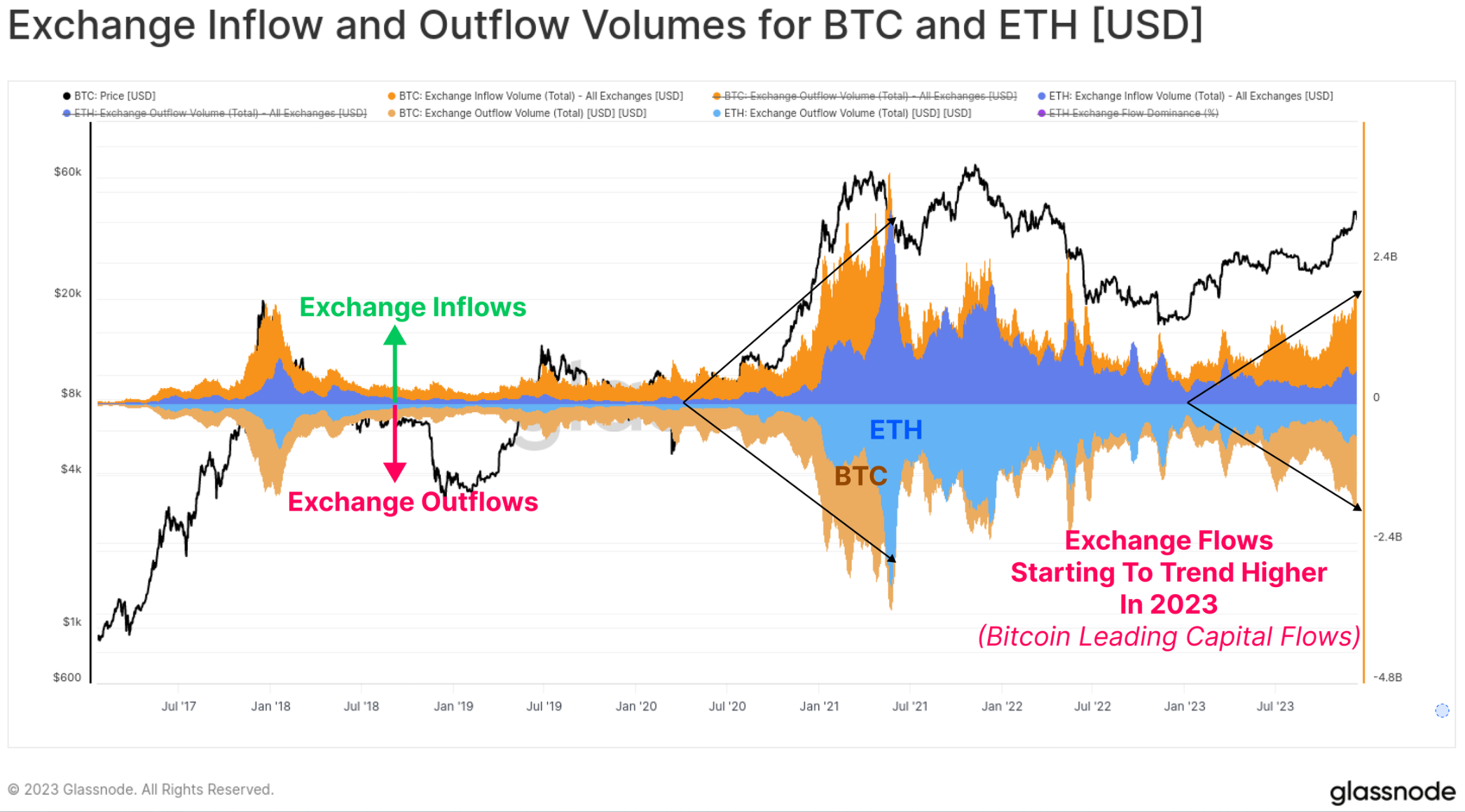

นอกจากนี้เรายังเห็นการเพิ่มขึ้นของการไหลเข้าและออกของการแลกเปลี่ยนสำหรับ BTC และ ETH ตลอดทั้งปี ซึ่งบ่งชี้ถึงการขยายตัวโดยทั่วไปของความสนใจในการซื้อขายแบบสปอต โดยเฉพาะอย่างยิ่งปริมาณการซื้อขาย BTC นั้นเติบโตเร็วกว่าปริมาณการซื้อขาย ETH อย่างมาก ซึ่งสอดคล้องกับการสังเกตการครอบงำของ Bitcoin ที่เพิ่มขึ้น เป็นเรื่องปกติที่ Bitcoin จะเป็นผู้นำในการหลุดพ้นจากความเชื่อมั่นของนักลงทุนที่ตกต่ำหลังจากตลาดหมียืดเยื้อ และแผนภูมินี้ช่วยให้เห็นภาพปรากฏการณ์ได้

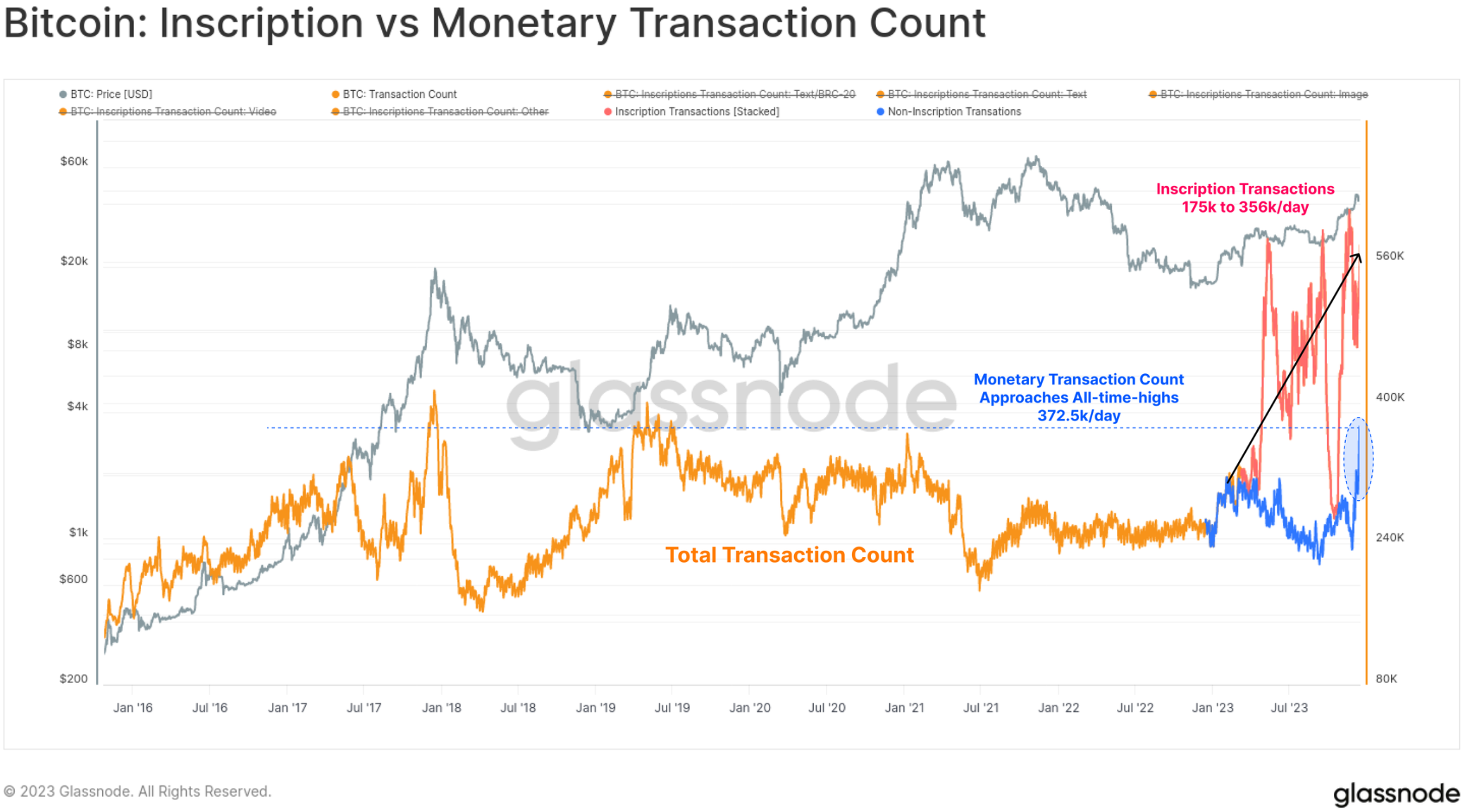

ในปีนี้ จำนวนธุรกรรม Bitcoin พุ่งสูงสุดเป็นประวัติการณ์ ส่วนใหญ่เนื่องมาจากการเติบโตอย่างไม่คาดคิดของหมายเลขลำดับและหมายเลขที่จารึก ธุรกรรมเหล่านี้จะฝังข้อมูล เช่น ไฟล์ข้อความและรูปภาพ ลงในส่วนของลายเซ็นของธุรกรรม

ดังนั้นเราจึงสามารถประเมินธุรกรรม Bitcoin ได้สองประเภท:

🟠 จำนวนธุรกรรมทั้งหมด (ไม่กรอง)

🔵 ปริมาณการซื้อขายสกุลเงินแตะระดับสูงสุดในรอบหลายปี เกือบแตะระดับสูงสุดตลอดกาลที่ 372.5 k/วัน

🔴 การซื้อขายจารึกเพิ่มธุรกรรมเพิ่มเติม 175,000 ถึง 356,000 ครั้งต่อวัน นอกเหนือจากการซื้อขายสกุลเงินคลาสสิก

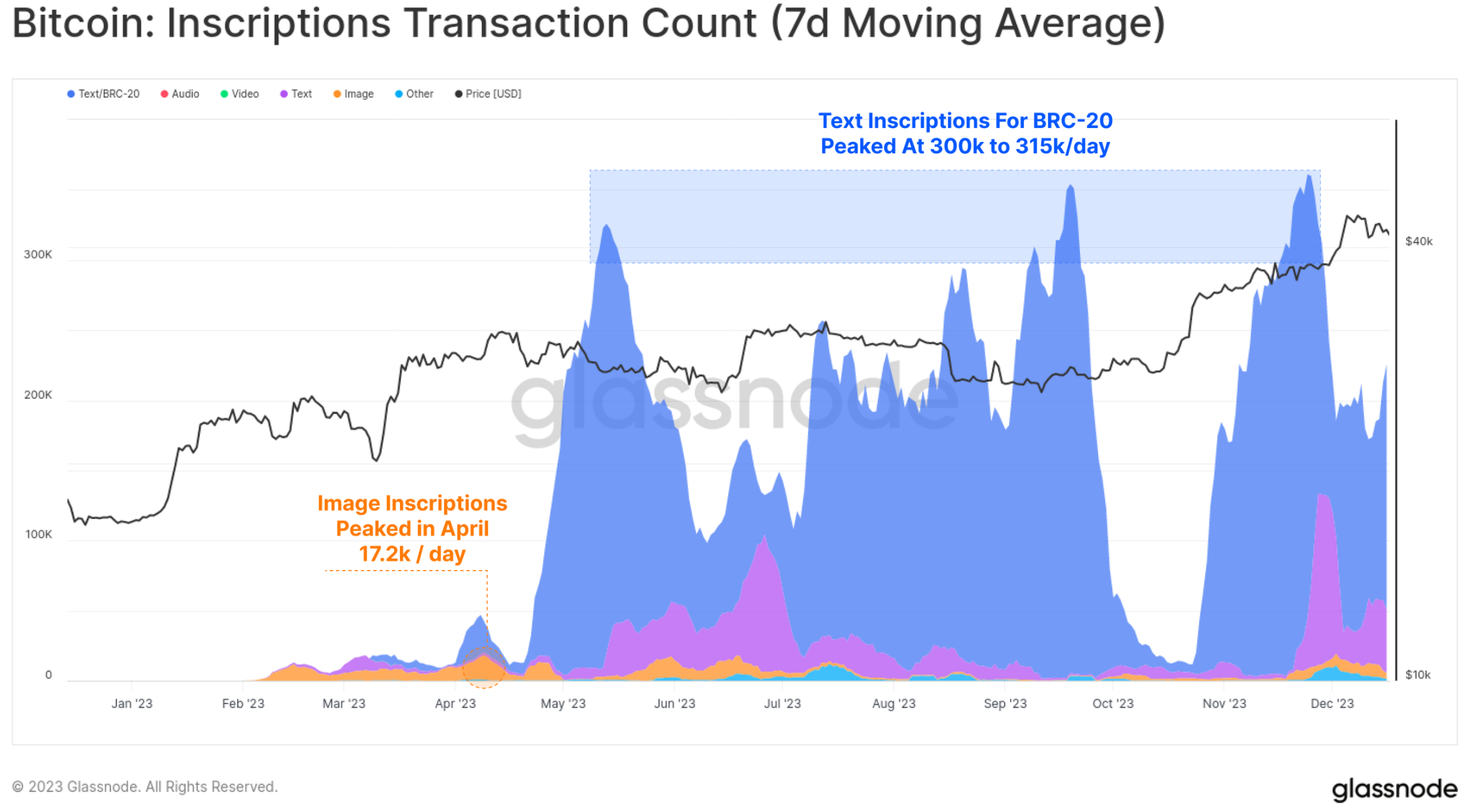

คำจารึกส่วนใหญ่มีแนวโน้มที่จะเป็นแบบข้อความและเกี่ยวข้องกับมาตรฐานโทเค็นใหม่ที่เรียกว่า BRC-20 🔵 ที่จุดสูงสุด เครือข่าย Bitcoin เห็นคำจารึกมากกว่า 300,000 คำต่อวัน ซึ่งเกินจุดสูงสุดที่ 172,000 คำจารึกต่อวันสำหรับคำจารึกแบบรูปภาพในเดือนเมษายน (รูปภาพมีขนาดใหญ่ขึ้น ดังนั้นคำจารึกจึงมีค่าใช้จ่ายเพิ่มขึ้นเมื่อค่าธรรมเนียมเพิ่มขึ้น)

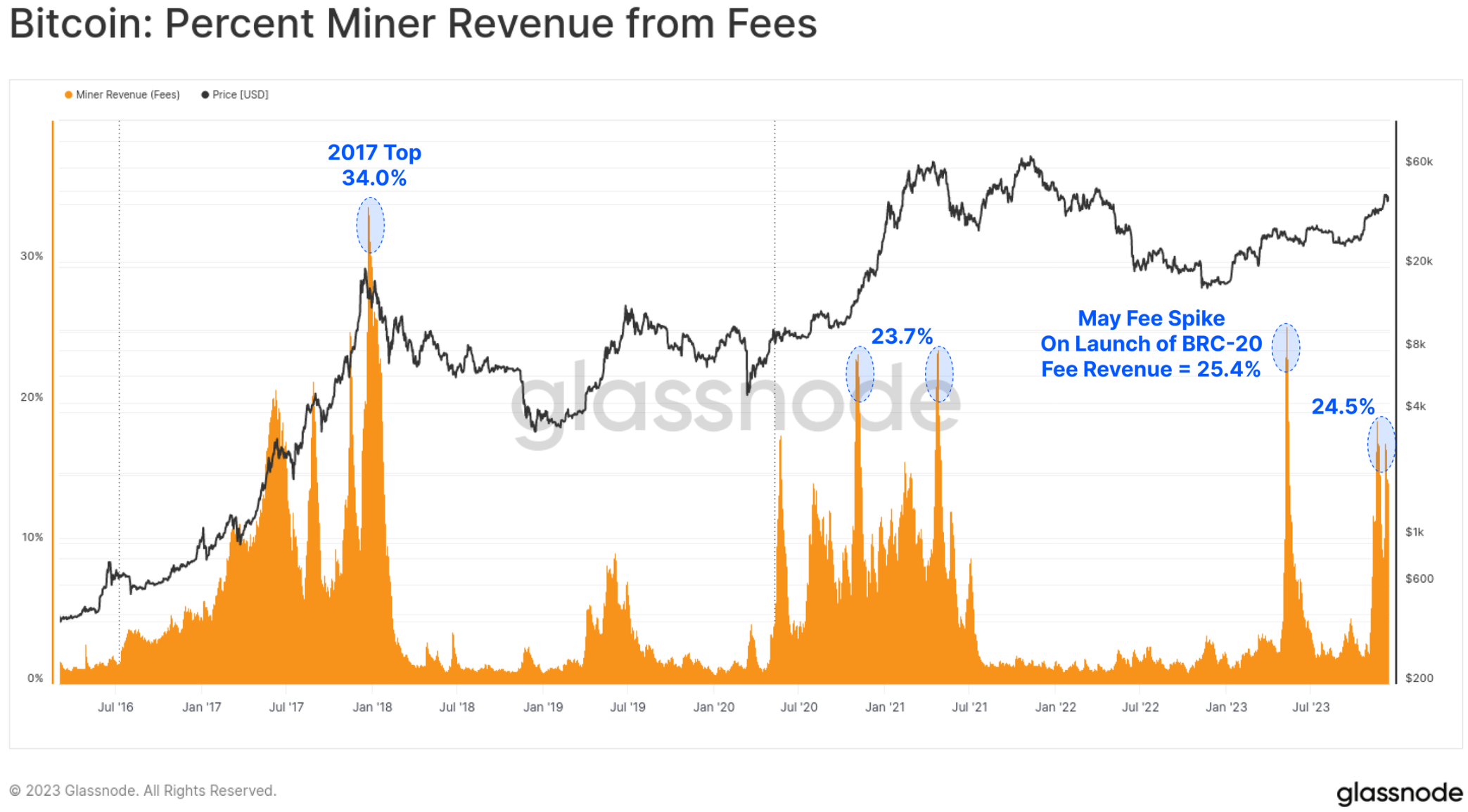

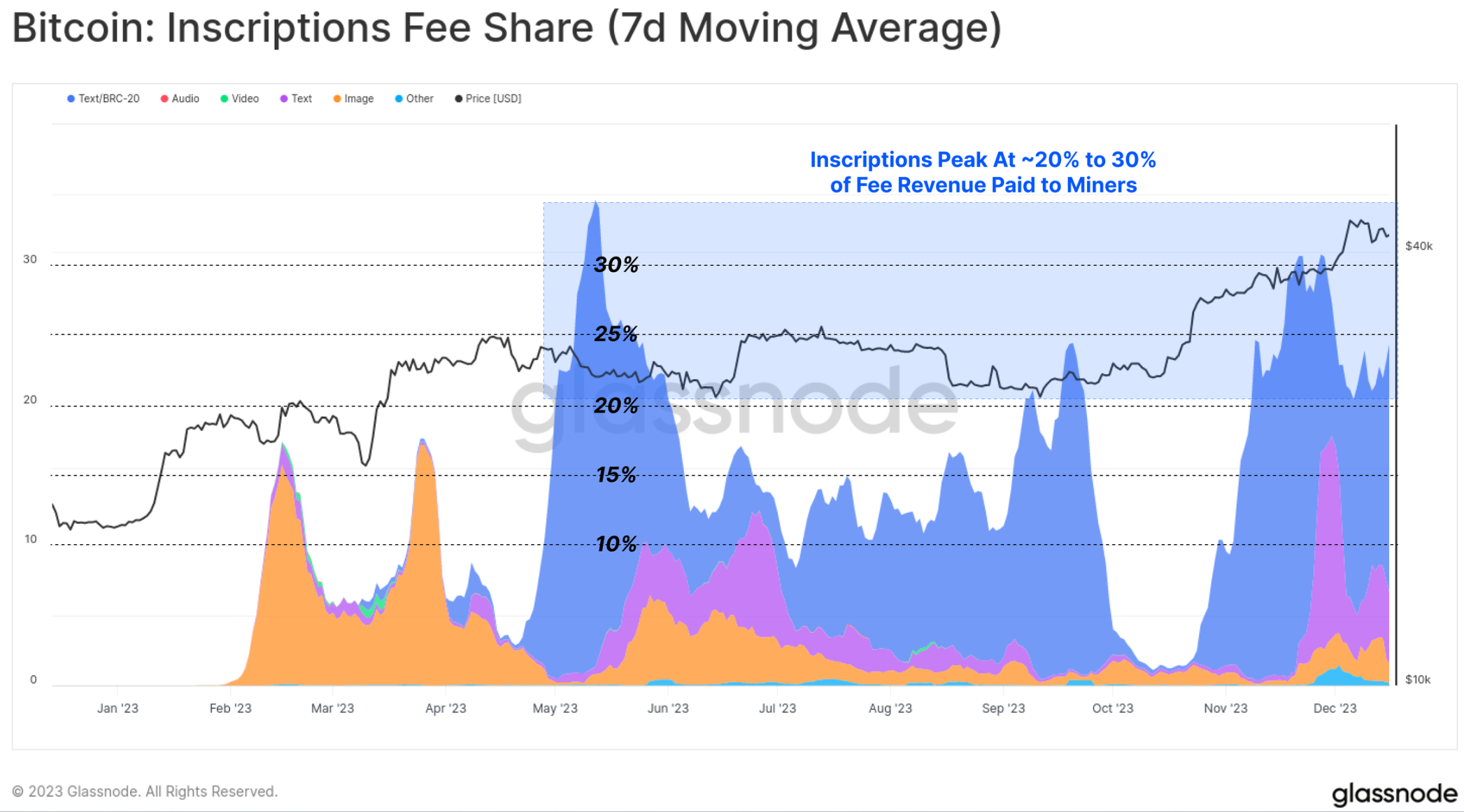

เนื่องจากผู้ซื้อพื้นที่บล็อก Bitcoin รายใหม่นี้ รายได้ค่าธรรมเนียมของนักขุดจึงเพิ่มขึ้นอย่างมาก โดยหลายบล็อกในปี 2023 จ่ายเงินอุดหนุนมากกว่า 6.25 BTC มีการขึ้นค่าธรรมเนียมที่สำคัญสองครั้งในปีนี้ และค่าธรรมเนียมในปัจจุบันคิดเป็นประมาณหนึ่งในสี่ของรายได้ของผู้ขุด ซึ่งเทียบได้กับช่วงที่มีความสุขของตลาดกระทิงปี 2017 และ 2021

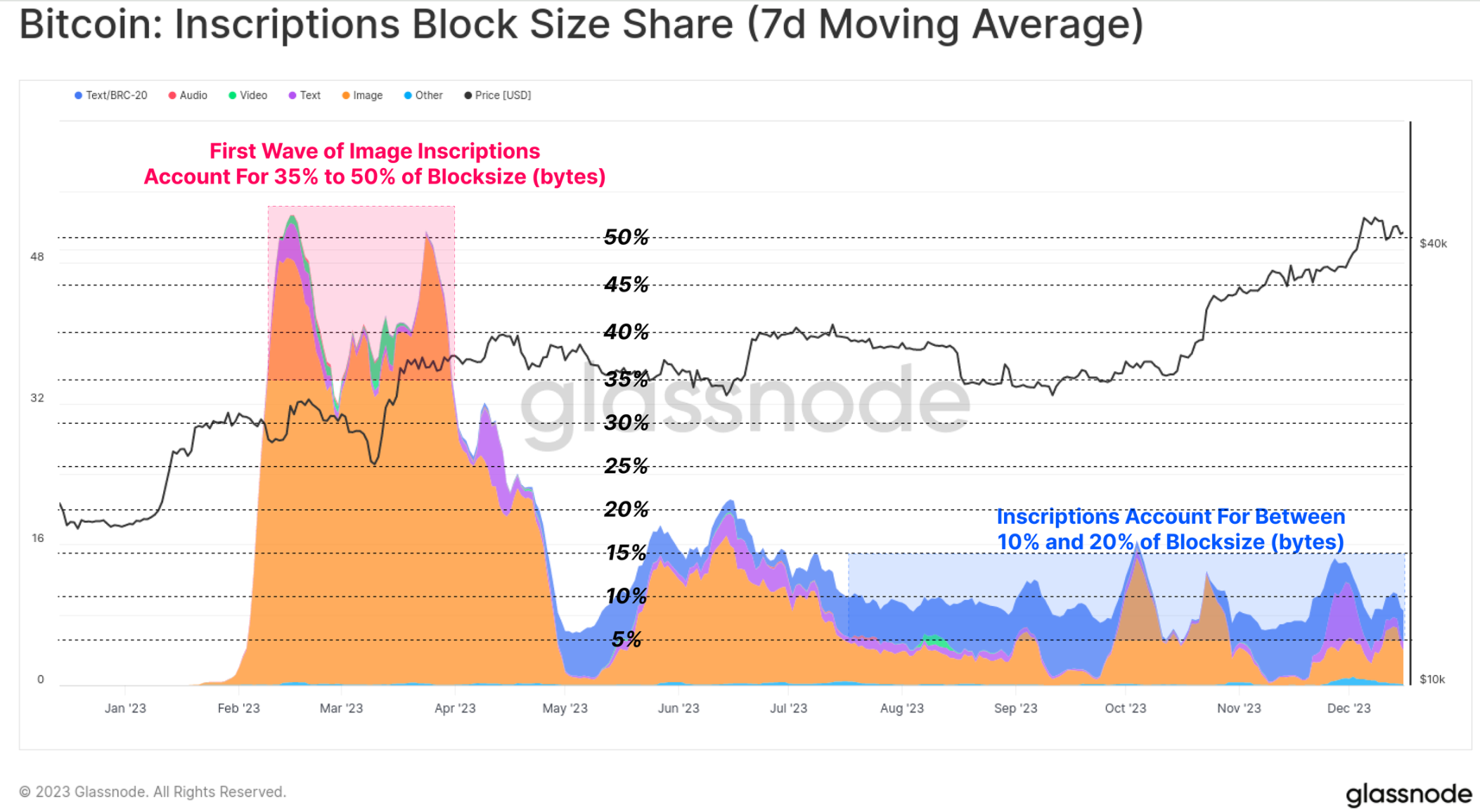

สิ่งที่น่าสนใจคือ แม้ว่าคำจารึกจะมีประมาณ 50% ของธุรกรรมที่ได้รับการยืนยัน แต่ก็น่าประหลาดใจที่คำจารึกนั้นครอบครองเพียงประมาณ 10% ถึง 15% ของพื้นที่บล็อกเท่านั้น นี่เป็นผลมาจากไฟล์ข้อความที่มีขนาดเล็กลงและความแตกต่างที่เกี่ยวข้องกับการลดข้อมูล SegWit (หัวข้อที่เรากล่าวถึงใน WoC-39)

ในปีนี้ Inscription สร้างรายได้ 15% ถึง 30% ของรายได้ค่าธรรมเนียมการทำธุรกรรมทั้งหมดของผู้ขุด สิ่งนี้เน้นให้เห็นถึงลักษณะของส่วนลด SegWit ที่ไม่ได้ตั้งใจ โดยที่ธุรกรรม Inscription ใช้พื้นที่บล็อกส่วนเล็กๆ (เป็นไบต์) โดยจ่ายค่าธรรมเนียมในสัดส่วนที่มีนัยสำคัญ แต่ยังคิดเป็นประมาณครึ่งหนึ่งของธุรกรรมที่ยืนยันทั้งหมด

ผลที่ได้คือส่วนลดข้อมูล Inscriptions และ SegWit ช่วยให้นักขุดทำธุรกรรมได้มากขึ้นในบล็อกขนาดสูงสุดเดียวกัน และจ่ายมากขึ้น หากความต้องการจารึกยังคงมีอยู่ ผลกระทบต่อรายได้ของนักขุดอาจช่วยปรับปรุงเศรษฐกิจของนักขุดได้อย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งในช่วงครึ่งที่สี่ที่กำลังจะเกิดขึ้น

สะพานข้ามโซ่ การปักหลัก และการอัพเกรดเซี่ยงไฮ้

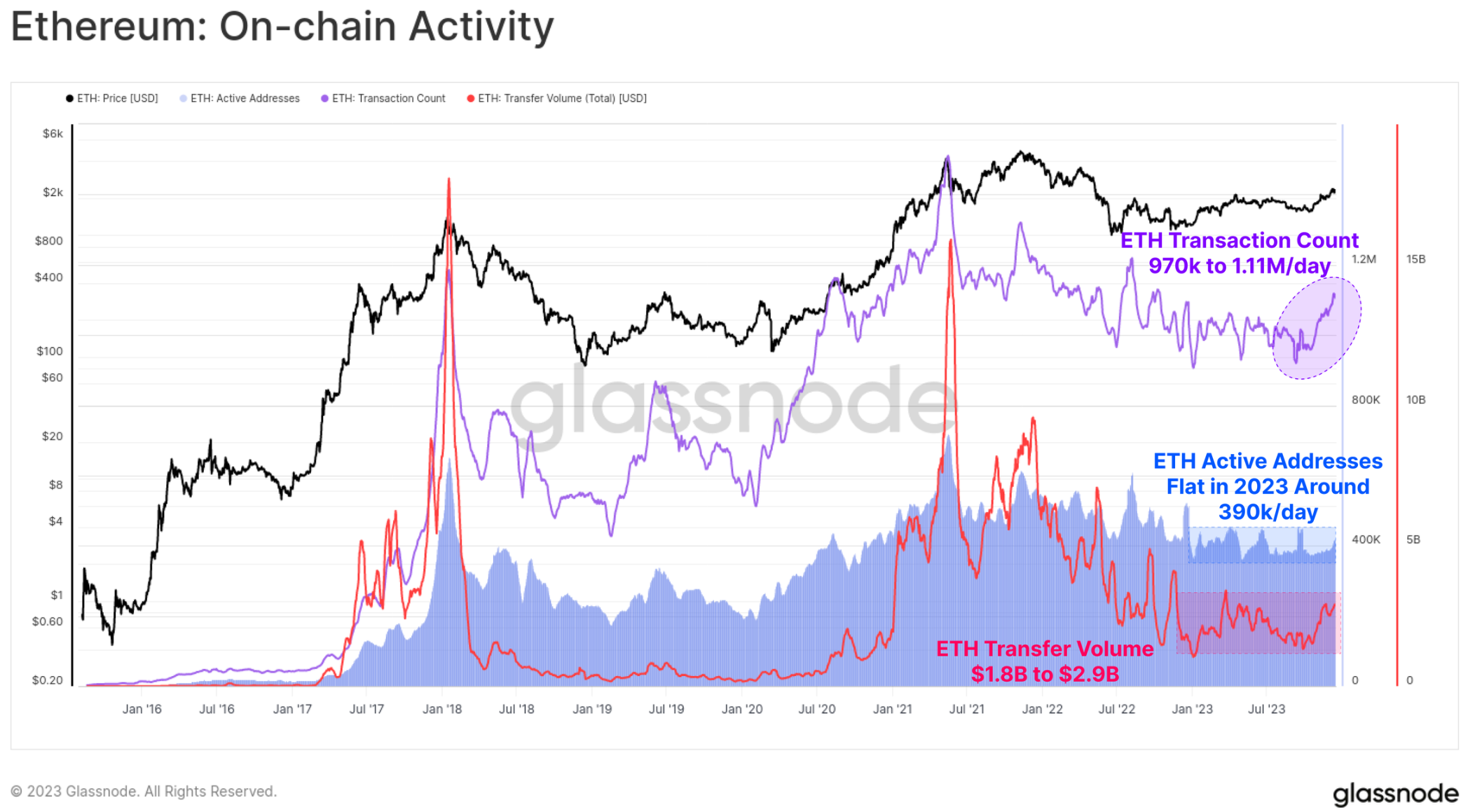

สำหรับ Ethereum กิจกรรมออนไลน์ลดลงเล็กน้อยในปีนี้ โดยเดือนตุลาคมกลายเป็นจุดเปลี่ยนที่สำคัญอีกครั้ง

ที่อยู่ที่ใช้งานอยู่ค่อนข้างเสถียร ประมาณ 390,000/วัน

ปริมาณธุรกรรมล่าสุดเพิ่มขึ้นจาก 970,000 ธุรกรรม/วัน เป็น 1.11 ล้านธุรกรรม/วัน

ปริมาณการโอน ETH เพิ่มขึ้นจาก $1.8 B/วัน เป็น $2.9 B/วัน

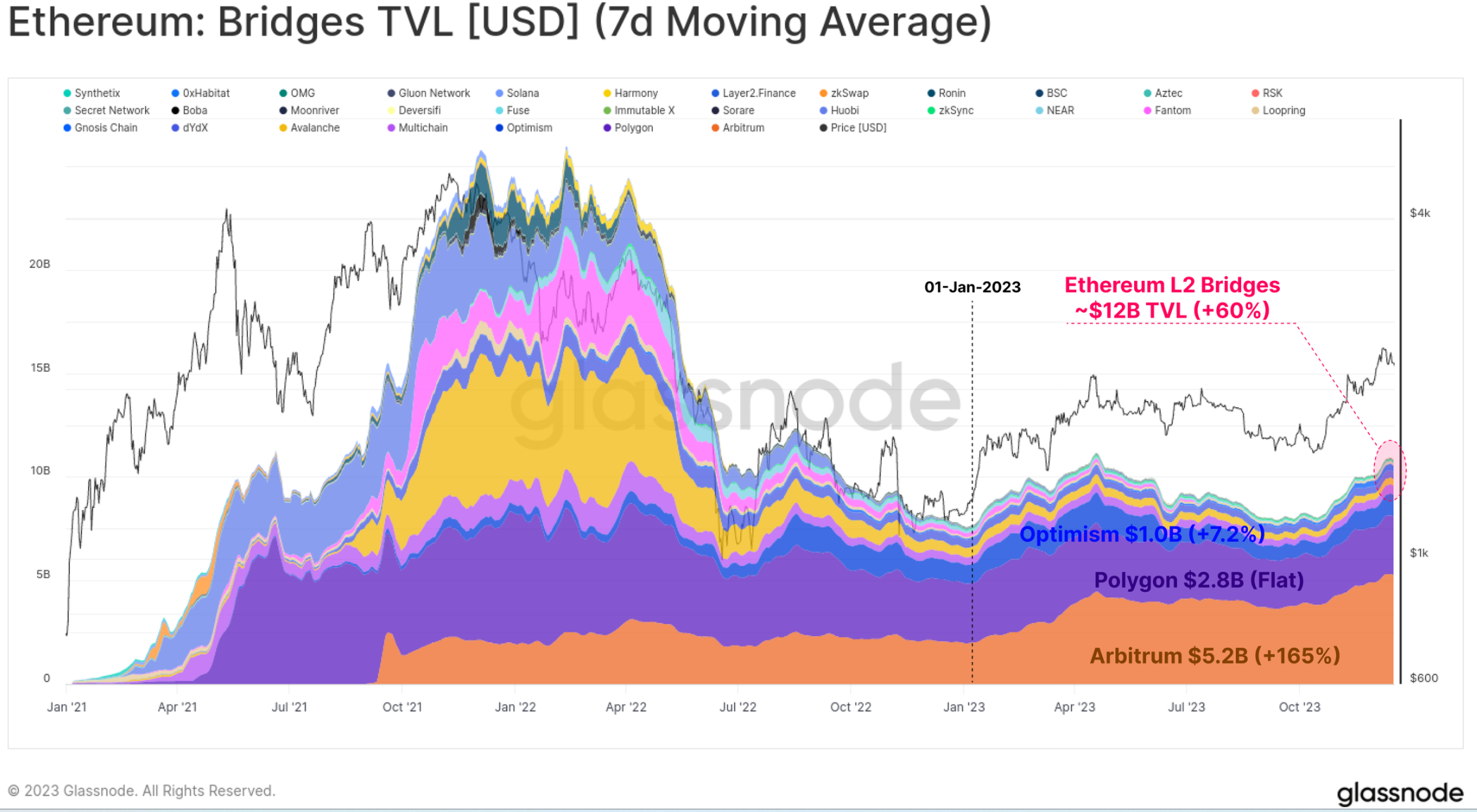

ในขณะที่ประสิทธิภาพราคาตลาดโดยรวมของ ETH ช้ากว่าพื้นที่สินทรัพย์ดิจิทัลที่กว้างขึ้น ระบบนิเวศของมันยังคงขยายตัว เติบโต และพัฒนาต่อไป โดยเฉพาะอย่างยิ่ง มูลค่ารวมที่ถูกล็อคในบล็อคเชน Layer-2 ที่ขยายเพิ่มขึ้น 60% โดยขณะนี้มีมากกว่า 12 พันล้านดอลลาร์ถูกล็อคอยู่ในบริดจ์

เครือข่าย L2 เหล่านี้กำลังมองหาที่จะขยายและขยายพื้นที่บล็อก Ethereum ในขณะเดียวกันก็ยึดข้อมูลและความสมบูรณ์ไว้ในเครือข่าย Ethereum หลักเพื่อรักษาความปลอดภัย

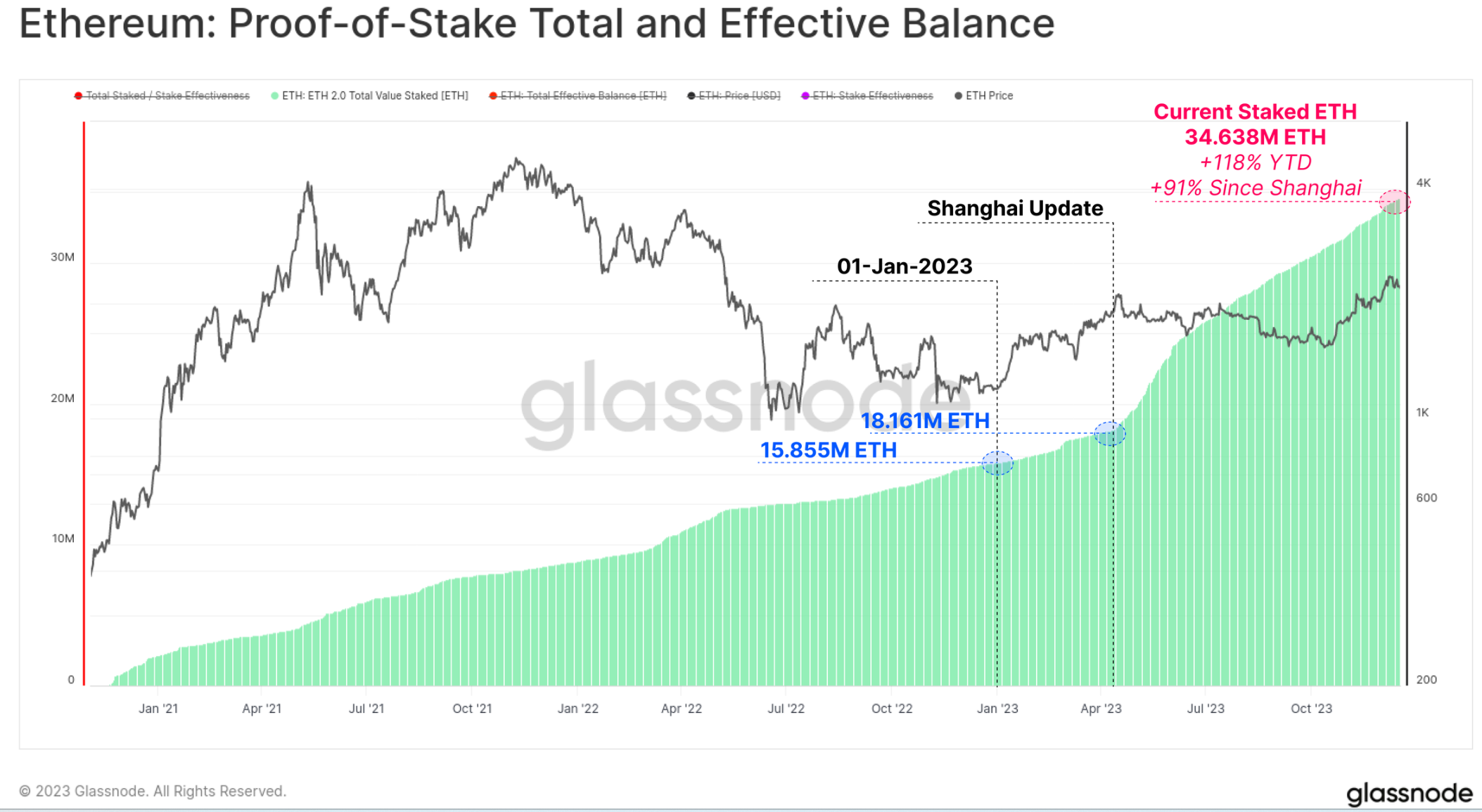

การเติบโตที่สำคัญอีกประการหนึ่งของ Ethereum คือจำนวน ETH ที่วางเดิมพันผ่านกลไกฉันทามติใหม่ในการพิสูจน์การเดิมพัน ตั้งแต่ต้นปีนี้ จำนวน ETH ที่จำนำได้เพิ่มขึ้น 119% และจำนวน ETH ที่ถูกล็อคในข้อตกลงจำนำในปัจจุบันเกิน 34.638 ล้าน การอัปเดตในเซี่ยงไฮ้ยังประสบความสำเร็จในการเปิดตัวในเดือนเมษายน ทำให้ผู้เดิมพันสามารถถอนเงินและสับเปลี่ยนผู้ให้บริการเดิมพันและการตั้งค่าได้เป็นครั้งแรกนับตั้งแต่เปิดตัวเครือข่าย Beacon ในเดือนธันวาคม 2020

คิดระยะยาว

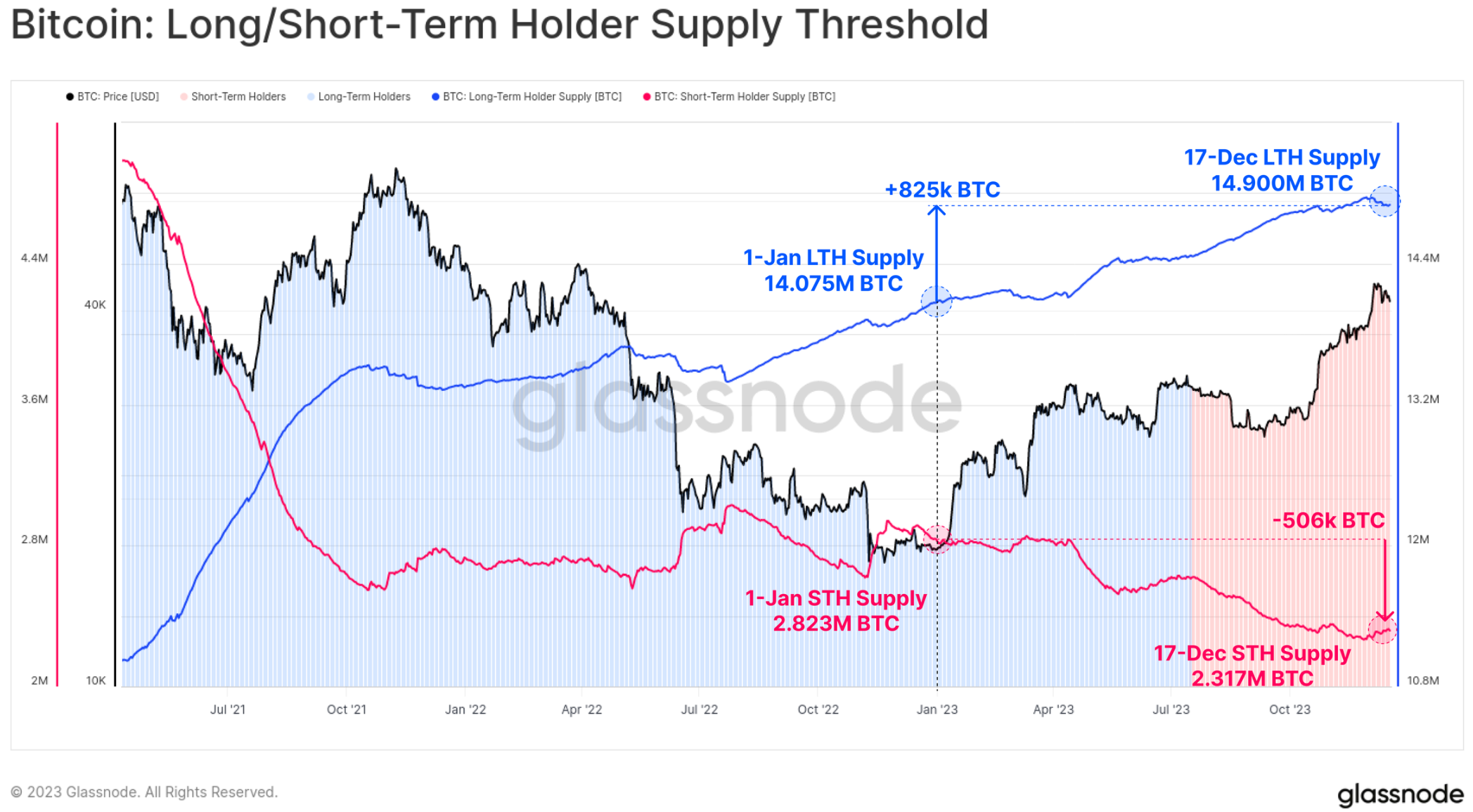

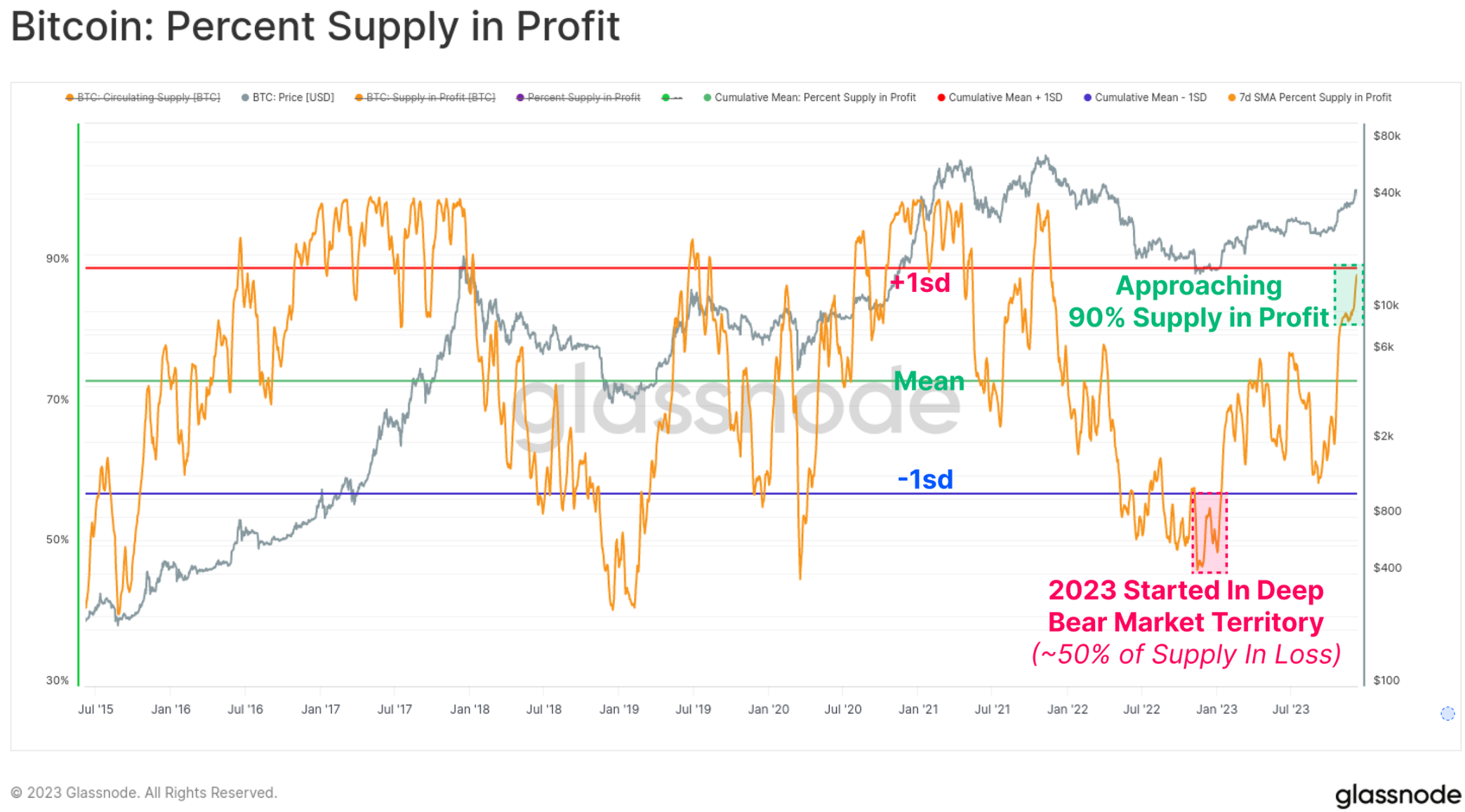

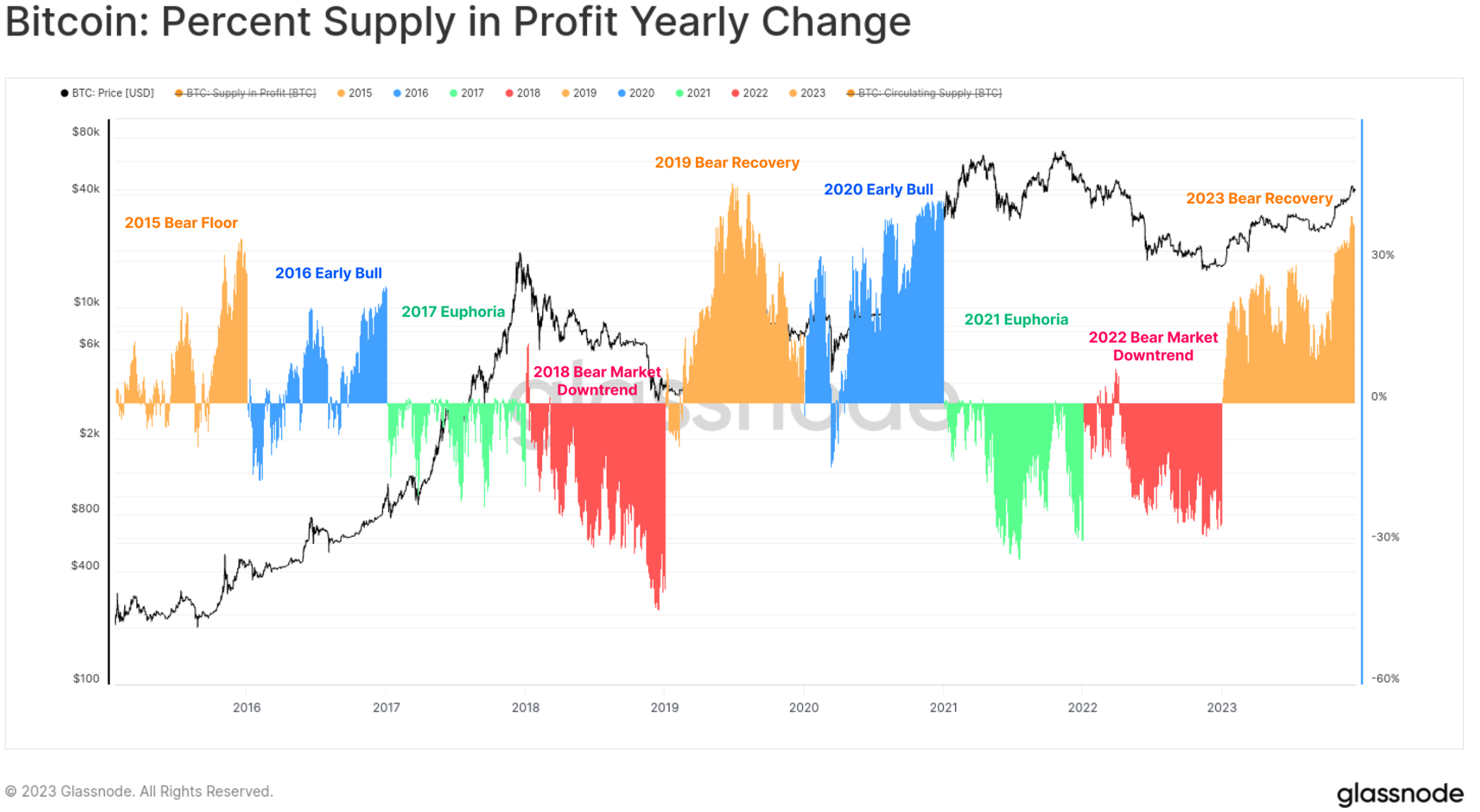

แม้ว่า Bitcoin จะมีประสิทธิภาพด้านราคาที่น่าเหลือเชื่อ แต่ Bitcoin ส่วนใหญ่ยังคงนิ่งเฉยและมีสถานะเป็นผู้ถือระยะยาวในกระเป๋าสตางค์ของนักลงทุน จากอุปทานหมุนเวียนทั้งหมด 19.574 ล้าน BTC มากกว่า 14.9 ล้าน (76.1%) ถูกระงับจากการแลกเปลี่ยนและไม่ได้เคลื่อนไหวเกินกว่า 155 วัน เพิ่มขึ้น 825,000 BTC จนถึงปีนี้ สิ่งนี้ยังทำให้อุปทานของผู้ถือระยะสั้นแตะระดับต่ำสุดเป็นประวัติการณ์ที่ 2.317 ล้าน BTC

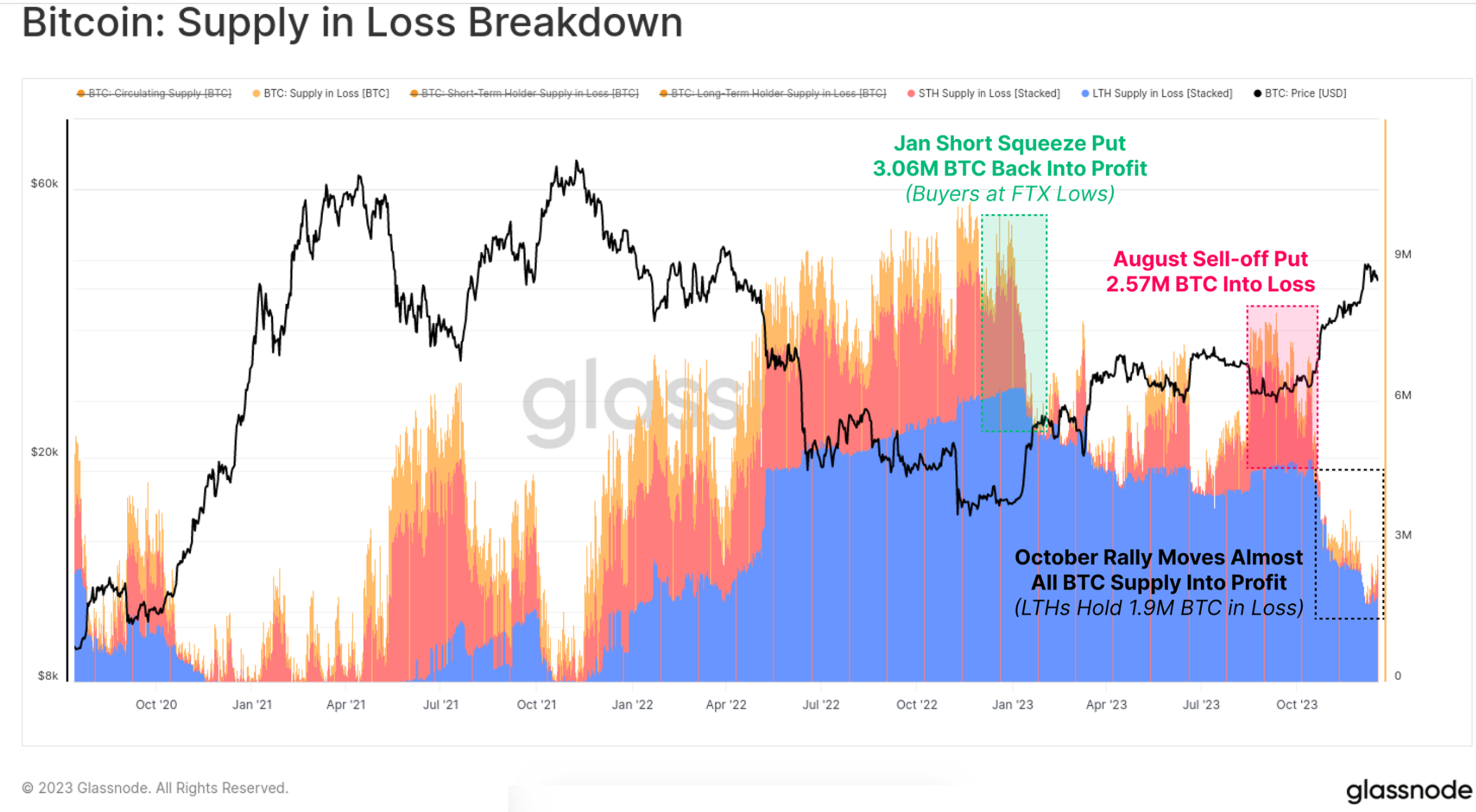

ในขณะที่ตลาดฟื้นตัว โทเค็นของนักลงทุนส่วนใหญ่กลับมาที่ ความสามารถในการทำกำไร ไม่ว่าจะเกิดจากการเปลี่ยนมือหรือราคาที่สูงขึ้นเหนือต้นทุน แผนภูมิด้านล่างแสดงให้เห็นว่าจำนวนโทเค็น “ที่สูญเสีย” ทั้งหมดลดลงเหลือประมาณ 1.9 ล้าน BTC ซึ่งส่วนใหญ่ถือโดยผู้ถือระยะยาวที่ซื้อใกล้ระดับสูงสุดในปี 2021

ในทางกลับกัน อุปทานที่ มีกำไร ปัจจุบันมีสัดส่วนมากกว่า 90% ของอุปทานหมุนเวียน และการฟื้นตัวในเดือนตุลาคมทำให้สูงกว่าค่าเฉลี่ยในอดีต ด้วยอุปทานใต้น้ำมากกว่า 50% เมื่อต้นปี 2566 นี่เป็นหนึ่งในการฟื้นตัวที่เร็วที่สุดในประวัติศาสตร์ (รองจากปี 2562 เท่านั้นที่มีการฟื้นตัว)

แผนภูมิด้านล่างแสดงภาพการเปลี่ยนแปลงของเปอร์เซ็นต์การจัดหากำไรในแต่ละปีปฏิทินนับตั้งแต่ปี 2015 แม้ว่าจะไม่สมบูรณ์แบบในแต่ละปี แต่วงจร Bitcoin สี่ปีแบบคลาสสิกช่วยให้เรามองเห็นรูปแบบที่น่าสนใจ:

🟠 ตลาดหมี/ระยะฟื้นตัว มองเห็นปริมาณกำไรที่เพิ่มขึ้นมากที่สุด เนื่องจากโทเค็นยอมจำนนใกล้จุดต่ำสุดและกลับสู่แดนที่ทำกำไร

🔵ตลาดกระทิงในช่วงแรก แนวโน้มขาขึ้นโดยทั่วไปเห็นว่าเหรียญส่วนใหญ่ทำกำไรและพุ่งขึ้นสู่ระดับสูงสุดใหม่

🟢ในช่วงขาขึ้นช่วงปลาย ตลาดอยู่ที่ระดับ ATH ส่งผลให้การอ่านค่าเป็นบวกหรือลบเล็กน้อย เนื่องจากเหรียญทั้งหมดทำกำไรได้และตลาดใกล้จะแห้งแล้ว

🔴ตลาดหมีหลักหลังจากที่ตลาดถึงจุดสูงสุด โดยมีโทเค็นจำนวนมากร่วงหล่น

แม้ว่าจะมีโครงสร้างที่เรียบง่าย แต่กรอบการทำงานดังกล่าวก็เน้นย้ำถึงความคล้ายคลึงกันระหว่างความคืบหน้าที่เกิดขึ้นจนถึงปัจจุบันในปี 2558-2559, 2562-2563 และ 2566

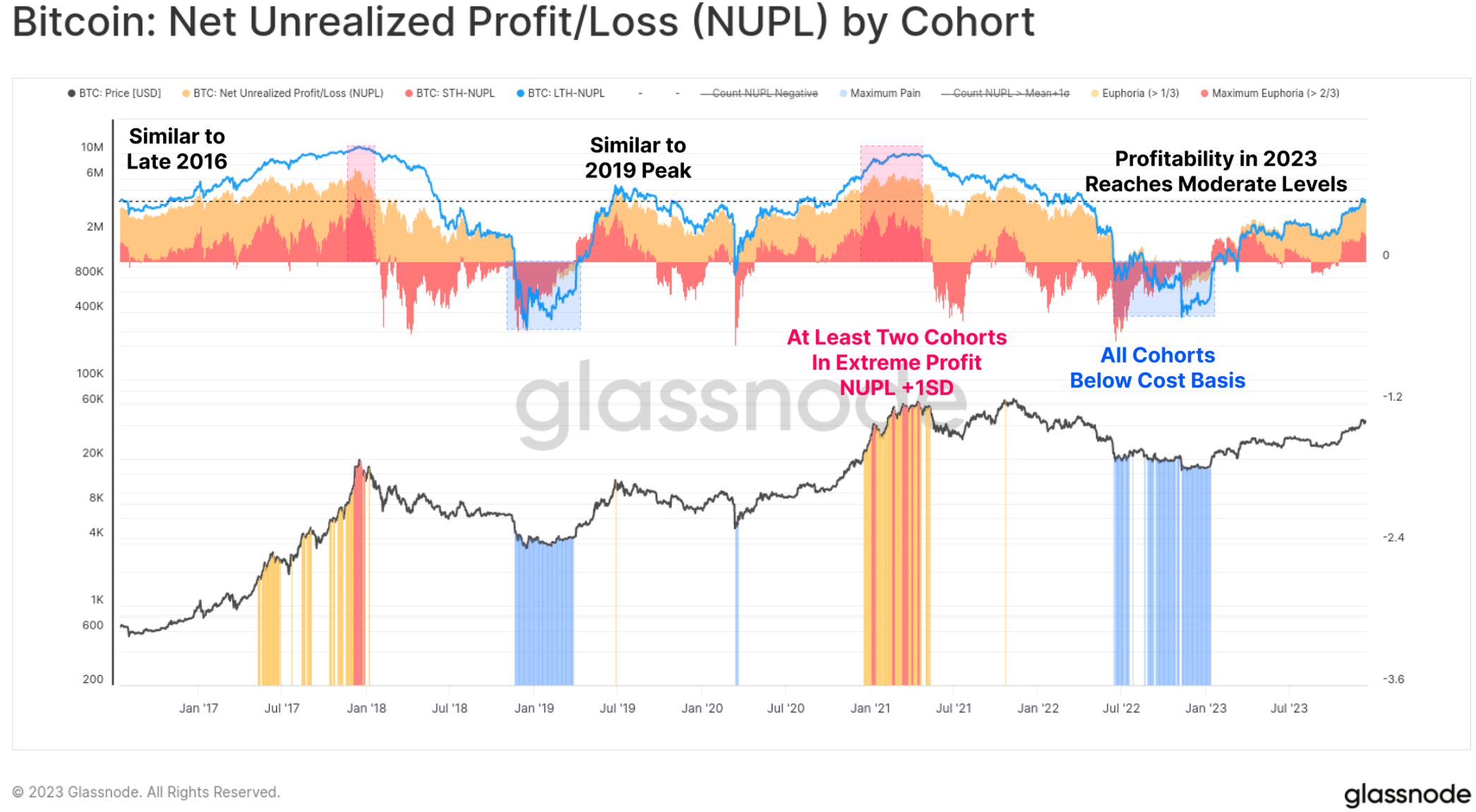

สุดท้ายนี้ ในหัวข้อความสามารถในการทำกำไรของนักลงทุน ปี 2023 จะเปลี่ยนผู้ถือระยะยาว ผู้ถือระยะสั้น และผู้ถือสามัญจากผู้ที่ไม่ได้ผลกำไรไปเป็นผู้ที่มีผลกำไรปานกลาง ตัวชี้วัด NUPL สำหรับแต่ละกลุ่มประชากรตามรุ่นยังไม่ถึงระดับสูงสุดที่น่าตื่นเต้น แต่สูงกว่าระดับคุ้มทุนของกลุ่มประชากรตามรุ่นที่เกี่ยวข้องอย่างมีนัยสำคัญ

ตลาดอนุพันธ์ที่กำลังเติบโต

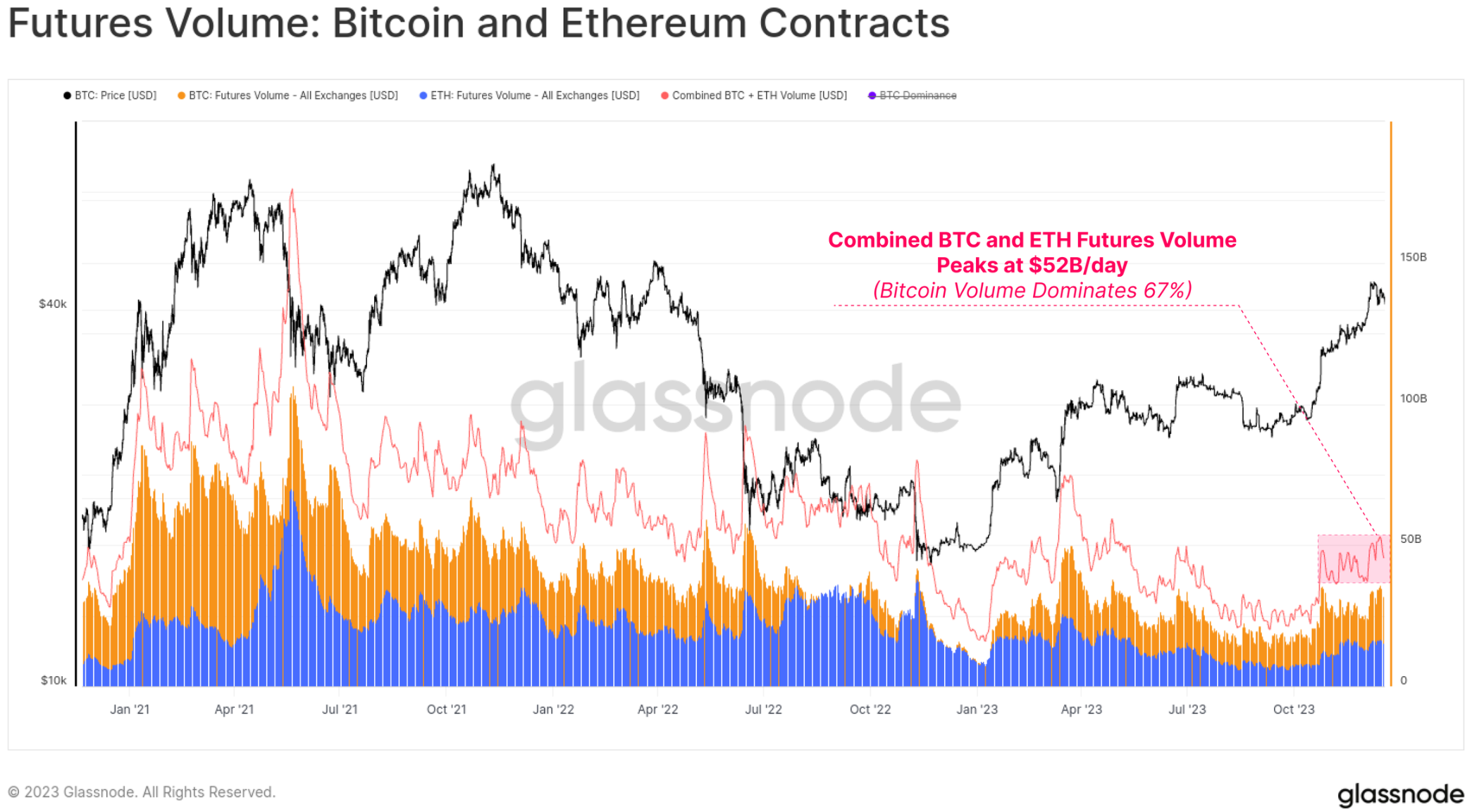

คุณลักษณะที่โดดเด่นของรอบปี 2020-23 คือการเกิดขึ้นของตลาดฟิวเจอร์สและออปชั่นในฐานะสถานที่ที่ต้องการสำหรับการเปิดเผยราคาและสภาพคล่อง ปี 2023 ได้รับการพิสูจน์แล้วว่าเป็นปีที่สำคัญในกระบวนการเติบโตนี้ เนื่องจากความสนใจแบบเปิดของตลาดออปชั่นได้เติบโตขึ้นจนสามารถแข่งขันหรือเกินกว่าขนาดตลาดฟิวเจอร์สได้

ดอกเบี้ยแบบเปิดสำหรับทั้งสองในปัจจุบันอยู่ระหว่าง $16B ถึง $20B โดย Deribit ยังคงครองพื้นที่ออปชั่นต่อไป (90%+) สิ่งนี้บ่งบอกถึงความสนใจของสถาบันที่เพิ่มขึ้นใน Bitcoin เนื่องจากเทรดเดอร์และโพซิชั่นใช้ประโยชน์จากตลาดออปชั่นเพื่อปรับใช้การซื้อขายที่ซับซ้อนมากขึ้น การจัดการความเสี่ยง และกลยุทธ์การป้องกันความเสี่ยง

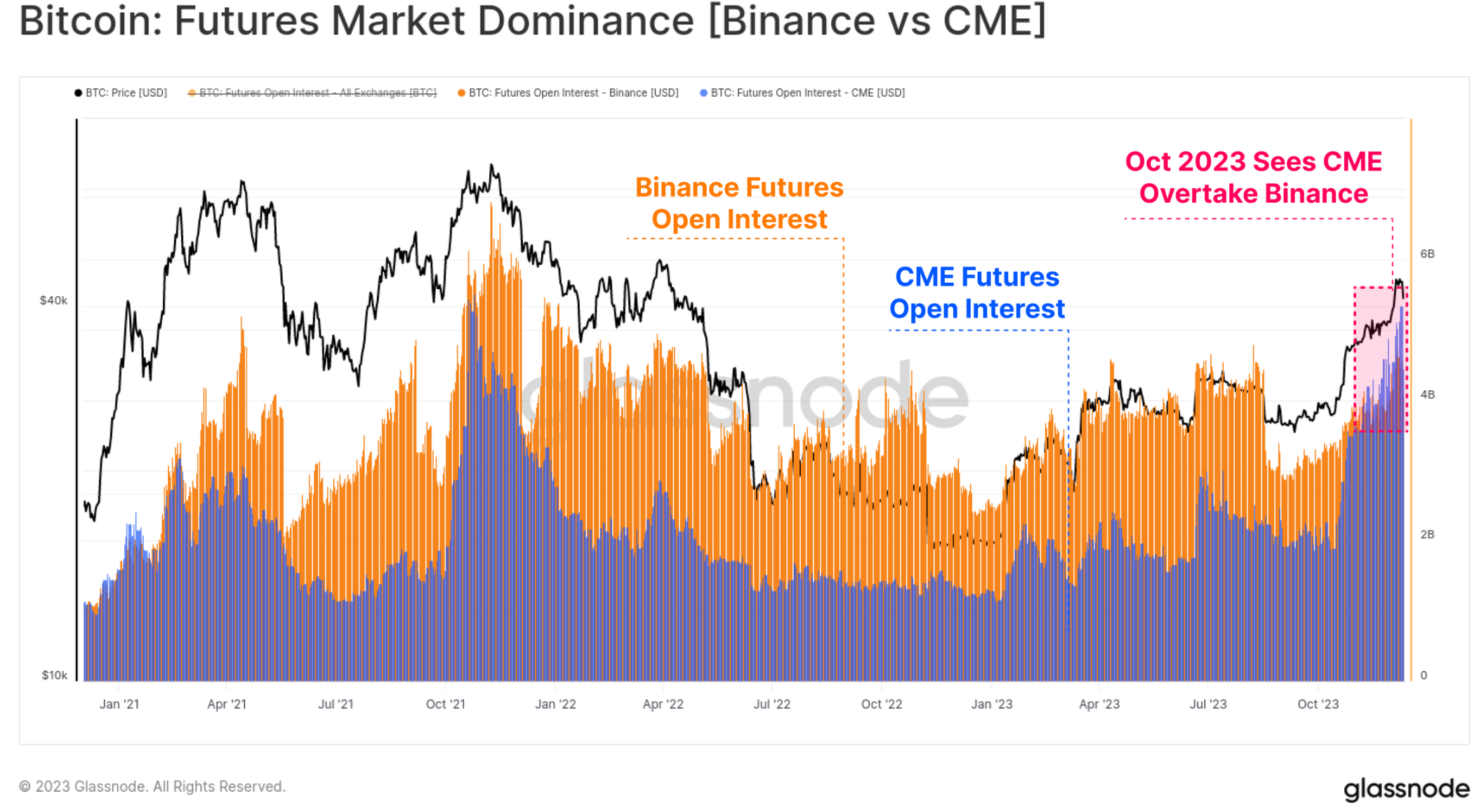

ภายในตลาดฟิวเจอร์ส ยังมีการเปลี่ยนแปลงที่โดดเด่นในการครอบงำ โดยการแลกเปลี่ยน CME ที่ได้รับการควบคุมถือผลประโยชน์แบบเปิดมากกว่าการแลกเปลี่ยนนอกชายฝั่ง Binance เป็นครั้งแรกในประวัติศาสตร์ เดือนตุลาคมดูเหมือนจะเป็นช่วงเวลาสำคัญอีกครั้งสำหรับช่วงการเปลี่ยนแปลงนี้ ซึ่งบ่งบอกถึงการไหลเข้าของเงินทุนสถาบัน

ปริมาณการซื้อขายล่วงหน้าสำหรับทั้ง BTC และ ETH เพิ่มขึ้นในเดือนตุลาคม โดยมีปริมาณการซื้อขายรายวันรวมอยู่ที่ $52B/วัน สัญญา Bitcoin คิดเป็นประมาณ 67% ของปริมาณการซื้อขาย ในขณะที่สัญญา Ethereum คิดเป็น 33%

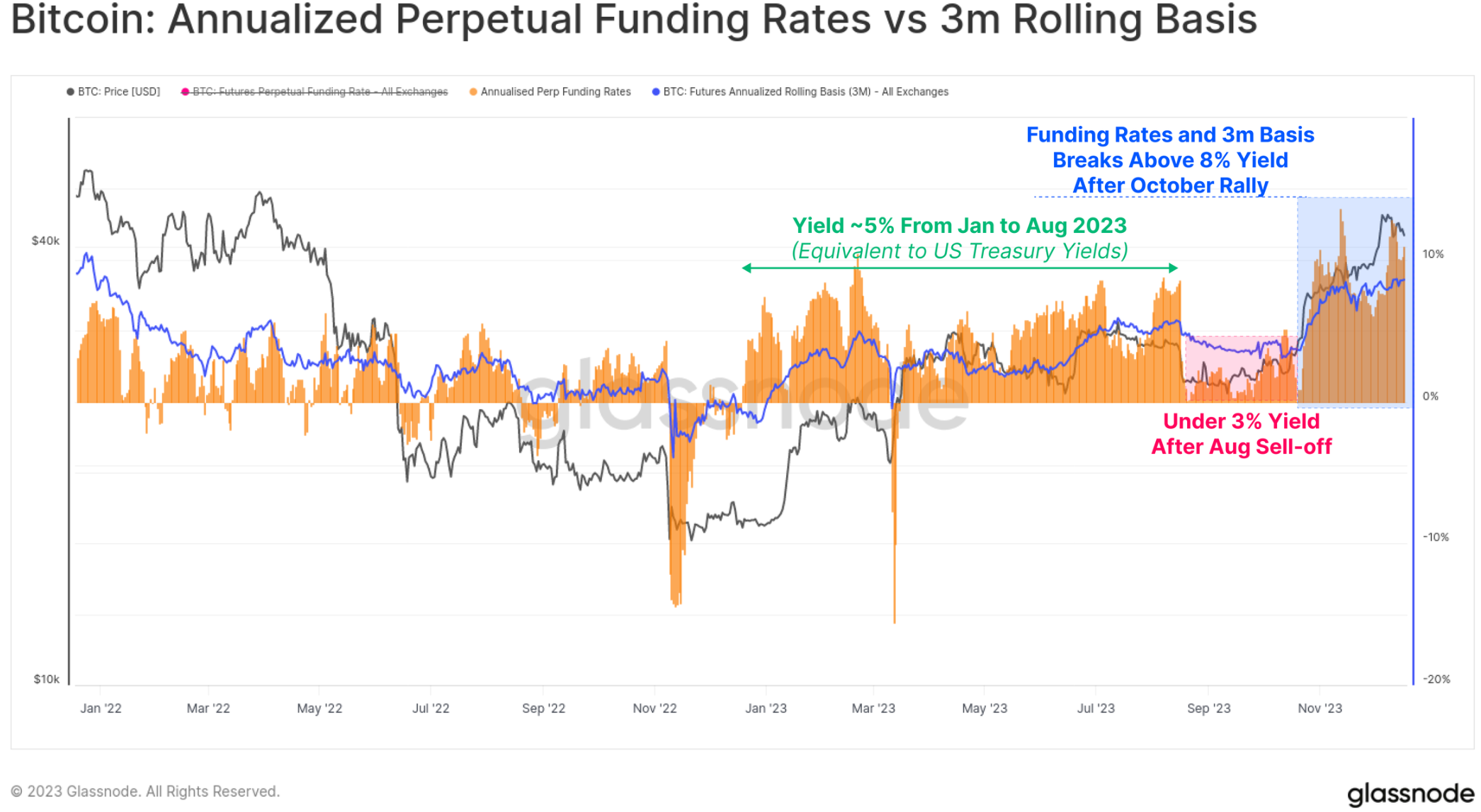

อัตราผลตอบแทนเงินสดและการเก็งกำไรในตลาดฟิวเจอร์สจะผ่านสามขั้นตอนที่แตกต่างกันในระหว่างปี ซึ่งยังบอกเล่าเรื่องราวของเงินทุนที่ไหลเข้าสู่อวกาศ:

ตั้งแต่เดือนมกราคมถึงเดือนสิงหาคม อัตราผลตอบแทนผันผวนประมาณ 5% ซึ่งส่วนใหญ่สอดคล้องกับอัตราผลตอบแทนระยะสั้นของกระทรวงการคลัง ทำให้ค่อนข้างไม่น่าสนใจเมื่อพิจารณาจากความเสี่ยงและความซับซ้อนของการค้าที่เพิ่มขึ้น

ตั้งแต่เดือนสิงหาคมถึงตุลาคม หลังจากขายออกไปที่ 26,000 ดอลลาร์ อัตราผลตอบแทนต่ำกว่า 3% และสภาพแวดล้อมที่มีความผันผวนต่ำอย่างน่าประหลาดใจ

ตั้งแต่เดือนตุลาคม อัตราผลตอบแทนเกิน 8% ด้วยพื้นฐานฟิวเจอร์สในปัจจุบันที่สูงกว่าคลังสหรัฐ 300 จุด ทุนของผู้ดูแลสภาพคล่องจึงมีแรงจูงใจที่จะกลับคืนสู่พื้นที่สินทรัพย์ดิจิทัล

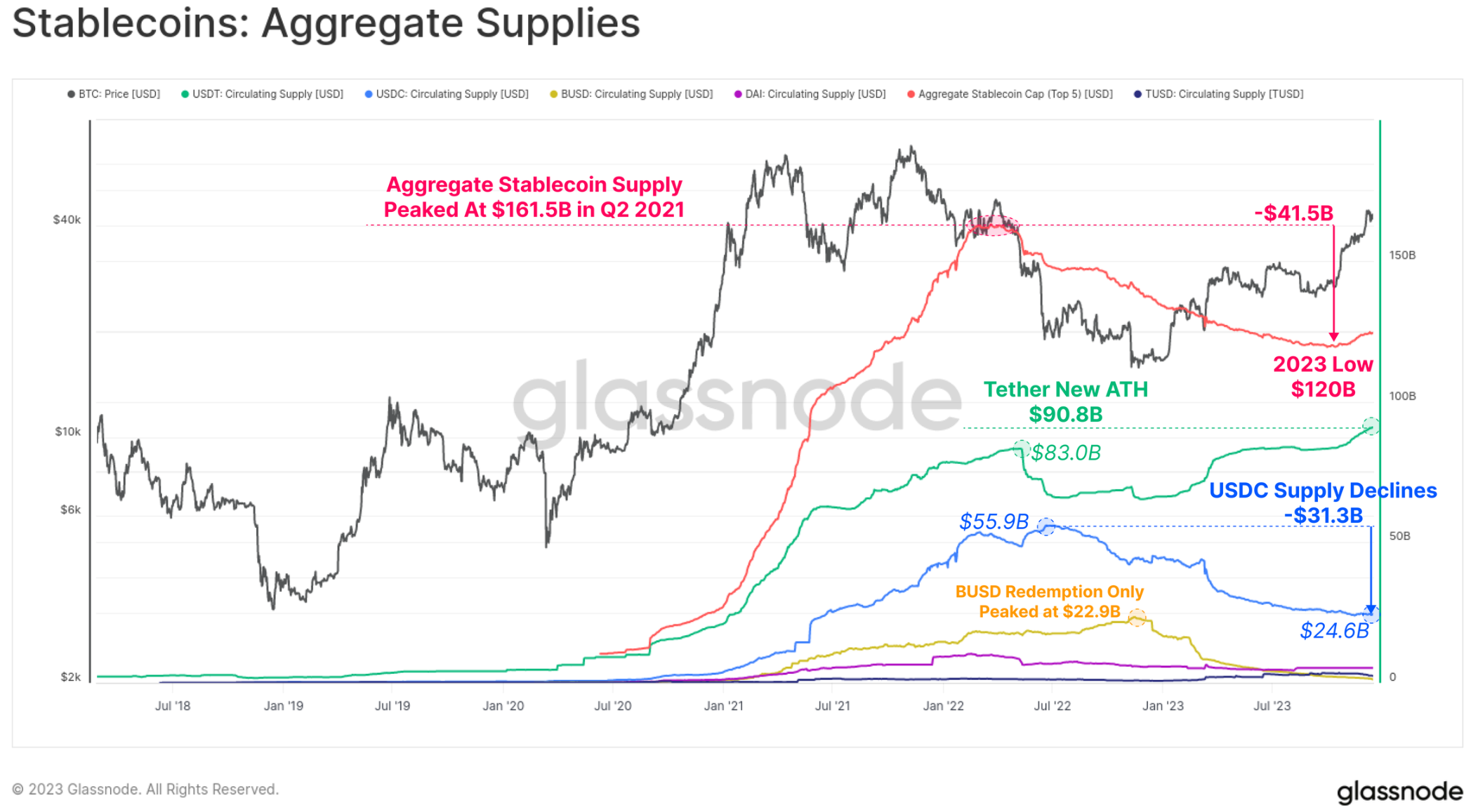

อุปทาน Stablecoin

ปรากฏการณ์ที่ค่อนข้างใหม่ในรอบที่แล้วคือบทบาทที่เกินขอบเขตของ Stablecoin ในโครงสร้างตลาด กลายเป็นสกุลเงินอ้างอิงที่เทรดเดอร์ชื่นชอบและเป็นแหล่งที่มาหลักของสภาพคล่องในตลาด

อุปทาน Stablecoin ทั้งหมดลดลงตั้งแต่เดือนมีนาคม 2022 ลดลง -26% จากจุดสูงสุด กลายเป็นอุปสรรคสำคัญต่อสภาพคล่องของตลาด นี่เป็นเพราะการรวมกันของแรงกดดันด้านกฎระเบียบ (ก.ล.ต. เรียกเก็บ BUSD ว่าเป็นหลักทรัพย์) การหมุนเวียนเงินทุน (เลือกใช้คลังของสหรัฐฯ มากกว่าเหรียญมั่นคงปลอดดอกเบี้ย) และความสนใจของนักลงทุนในตลาดหมีที่ลดลง

อย่างไรก็ตาม เดือนตุลาคมถือเป็นจุดวิกฤติ โดยอุปทาน Stablecoin ทั้งหมดลดลงเหลือ $120 พันล้านดอลลาร์ และอุปทานเริ่มเติบโตในอัตราสูงถึง 3% ต่อเดือน นี่เป็นการขยายอุปทานของ Stablecoin ครั้งแรกนับตั้งแต่เดือนมีนาคม 2022 และอาจเป็นสัญญาณของการกลับมาสนใจของนักลงทุน

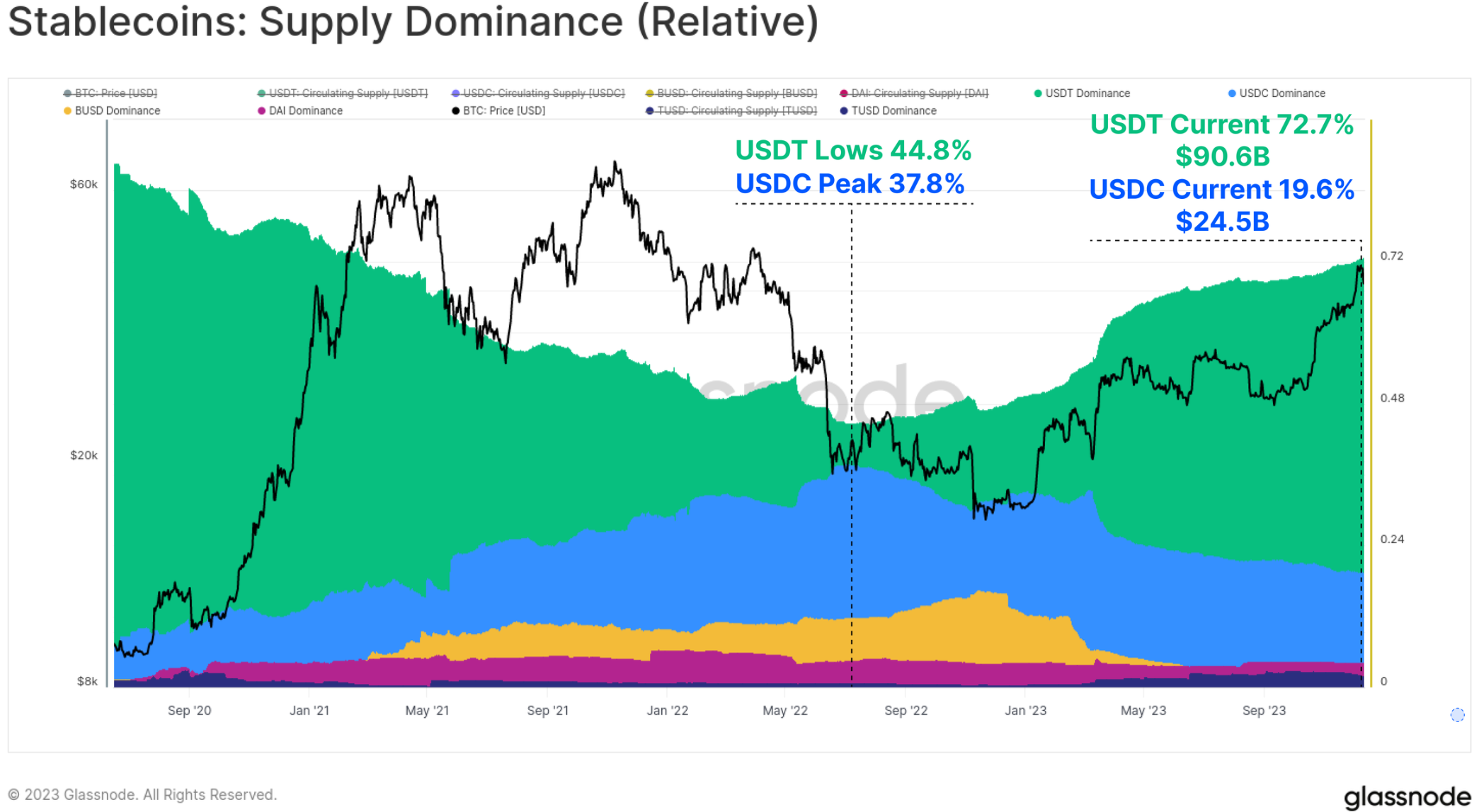

ความเหนือกว่าของเหรียญ stablecoin ต่างๆ ก็มีการเปลี่ยนแปลงอย่างมีนัยสำคัญระหว่างปี 2022 ถึง 2023 ความโดดเด่นของเหรียญ stablecoin ที่เพิ่มขึ้นก่อนหน้านี้ เช่น USDC และ BUSD ได้หดตัวลงอย่างมาก โดยที่ BUSD เข้าสู่โหมดการไถ่ถอนเท่านั้น ในขณะที่การครอบงำของ USDC ลดลงจาก 37.8% เป็น 19.6% ตั้งแต่เดือนมิถุนายน 2022

Tether (USDT) ถือเป็นเหรียญ stablecoin ที่ใหญ่ที่สุดอีกครั้ง โดยมีอุปทานรวมเพิ่มขึ้นมากกว่า $90.6 B คิดเป็น 72.7% ของส่วนแบ่งตลาด

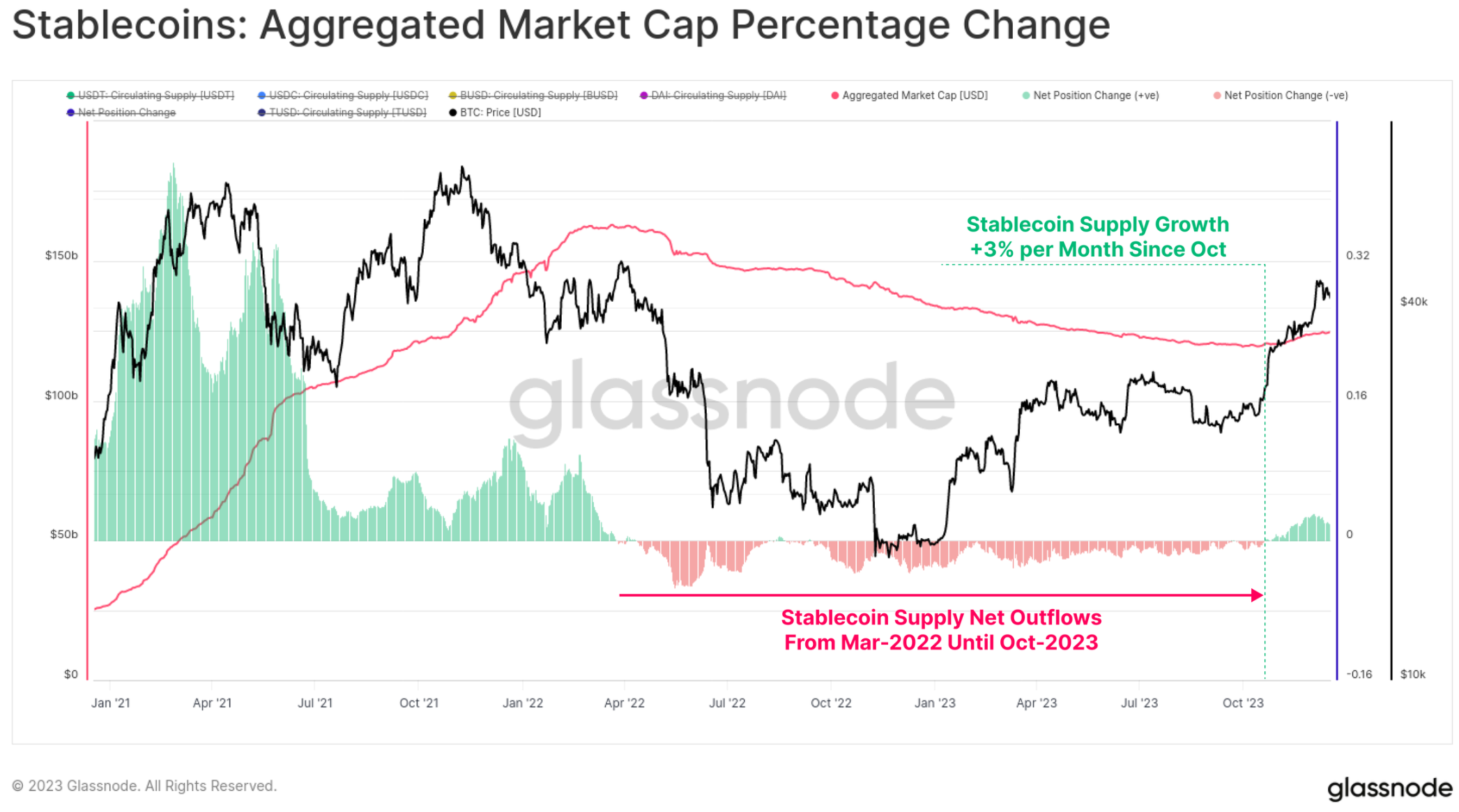

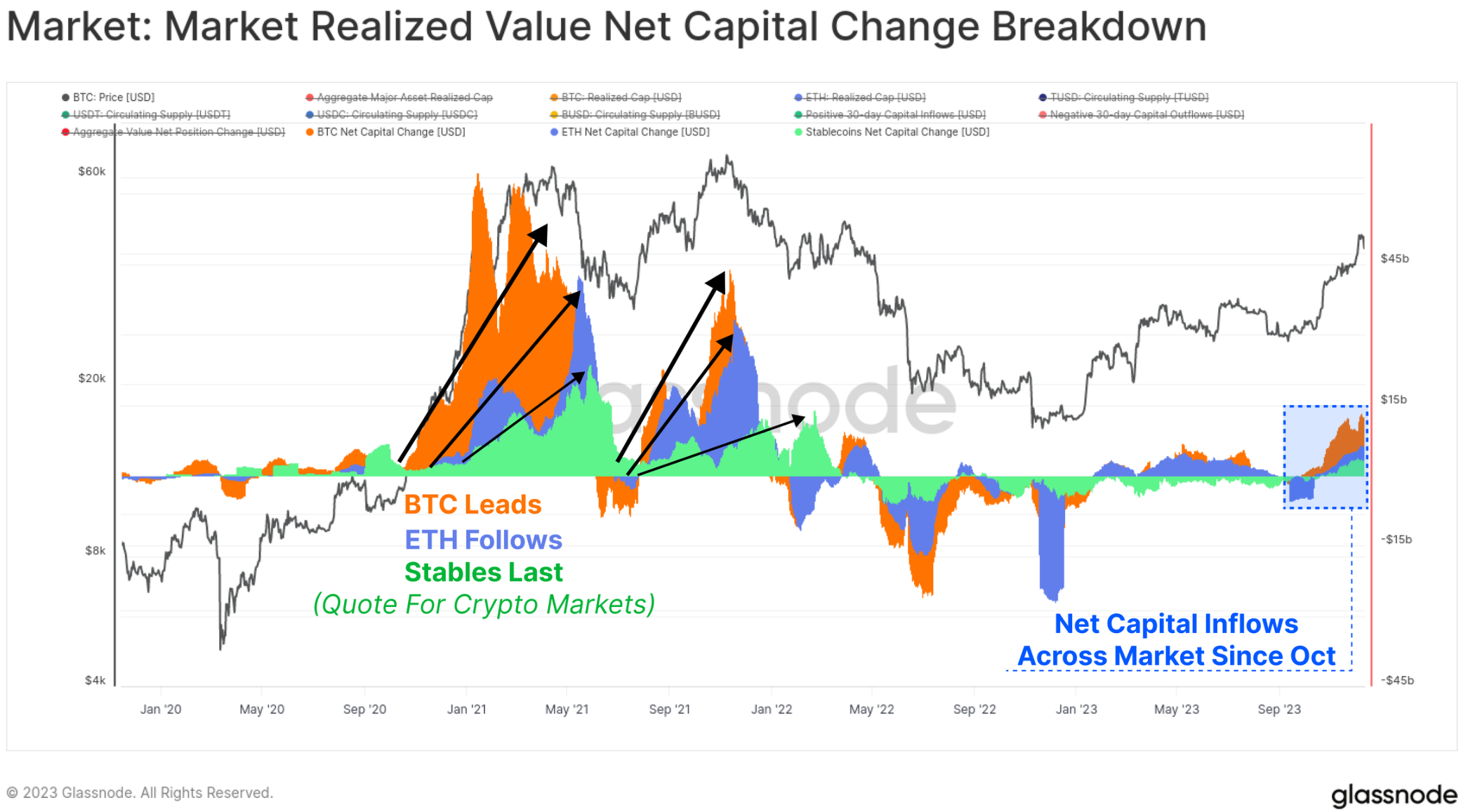

สุดท้ายนี้ เราสามารถเปรียบเทียบการเปลี่ยนแปลงใน 30 วันของมูลค่าตลาดที่รับรู้ของ BTC และ ETH กับการเปลี่ยนแปลงของอุปทานของ Stablecoin ทั้งหมด ตัวชี้วัดทั้งสามนี้ช่วยให้เห็นภาพและวัดการไหลของเงินทุนและการหมุนเวียนของเงินทุนที่สัมพันธ์กันระหว่างภาคส่วนต่างๆ

ตุลาคมเป็นช่วงเวลาที่สำคัญอีกครั้ง โดยกระแสเงินทุนไหลเข้าจากสินทรัพย์หลักทั้งสามรายการกลับมาเป็นบวก สอดคล้องกับตลาดทะลุระดับหลักที่ 30,000 ดอลลาร์สหรัฐฯ การขยายความสนใจของสถาบันในตลาดอนุพันธ์ และเงินทุนสุทธิไหลเข้าจากสินทรัพย์ดิจิทัลหลักทั้งสามแห่ง

สรุปและสรุป

ปี 2023 เป็นปีที่แตกต่างจากปี 2022 อย่างมาก เนื่องจากการลดอัตราส่วนหนี้สินที่ร้ายแรงและการลดลงของตลาด ในทางตรงกันข้าม ในปีนี้ได้เห็นความสนใจในสินทรัพย์ดิจิทัลกลับมาทำงานได้ดี และเห็นสิ่งประดิษฐ์ออนไลน์ใหม่ ๆ เกิดขึ้นในรูปแบบของจารึก Bitcoin

ปัจจุบันอุปทานของ Bitcoin ถูกถือไว้อย่างแน่นหนาโดยผู้ถือระยะยาว โดยนักลงทุนส่วนใหญ่ถือครอง Bitcoins ที่ทำกำไรได้ ด้วยการเปิดตัว US ETF ในต้นปี 2024 มีแนวโน้มเพิ่มมากขึ้น และ Bitcoin จะลดลงครึ่งหนึ่งในเดือนเมษายน เวทีนี้ถูกกำหนดไว้สำหรับปีที่น่าตื่นเต้นข้างหน้า