ความพยายามเพียงครั้งเดียวของ BitMine ที่จะพยุงตลาด: BitMine จะยืนหยัดได้นานแค่ไหนหลังจากราคาหุ้นร่วงลง 80%?

- 核心观点:BitMine能否持续买入ETH成市场焦点。

- 关键要素:

- BitMine持仓356万ETH,浮亏30亿美元。

- ETF净流出,质押收益降至2.9%。

- 机构态度分裂,ARK加仓而Thiel减持。

- 市场影响:考验以太坊价格支撑与市场信心。

- 时效性标注:短期影响

ผู้แต่งต้นฉบับ: โจว, ChainCatcher

ตลาดคริปโตยังคงปรับตัวลดลงอย่างต่อเนื่อง โดยราคา Ethereum ร่วงลงเกือบ 40% จากจุดสูงสุดนับตั้งแต่เดือนพฤศจิกายน และ ETF ต่างเผชิญกับกระแสเงินทุนไหลออกสุทธิอย่างต่อเนื่อง ท่ามกลางภาวะถดถอยของระบบนี้ BitMine บริษัทคลัง Ethereum ที่ใหญ่ที่สุด ได้เข้ามามีบทบาทสำคัญ กองทุน Founders Fund ของ Peter Thiel ได้ลดการถือครอง BMNR ลงครึ่งหนึ่ง ขณะที่ ARK Invest ของ Cathie Wood และ JPMorgan Chase เลือกที่จะเพิ่มสถานะการลงทุนสวนทางกับแนวโน้มดังกล่าว

ทัศนคติที่แตกแยกของทุนนิยมทำให้ "5% alchemy" ของ BitMine ตกที่นั่งลำบาก: 3.56 ล้าน ETH, ขาดทุนที่ยังไม่เกิดขึ้นจริง 3 พันล้าน และมูลค่า mNAV ร่วงลงเหลือ 0.8 ในฐานะหนึ่งในปราการสุดท้ายของการซื้อ Ethereum BitMine จะยังคงซื้อต่อไปได้อีกนานแค่ไหน? มูลค่าไม่ตรงกันหรือไม่? หลังจากวงล้อ DAT หยุดหมุน ใครจะเป็นผู้ครอบครอง ETH?

1. BitMine 5% Alchemy: เงินจะใช้งานได้นานแค่ไหน?

BitMine บริษัทคลังคริปโทเคอร์เรนซีรายใหญ่อันดับสองรองจาก MicroStrategy วางแผนที่จะซื้อโทเคนคิดเป็น 5% ของอุปทานทั้งหมดของ Ethereum ในอนาคต เมื่อวันที่ 17 พฤศจิกายน BitMine ประกาศว่าจำนวนโทเคนที่ถือครองใน Ethereum อยู่ที่ 3.56 ล้านโทเคน คิดเป็นเกือบ 3% ของอุปทานหมุนเวียน ซึ่งมากกว่าครึ่งหนึ่งของเป้าหมายระยะยาวที่ 6 ล้านโทเคน นอกจากนี้ บริษัทยังถือครองสินทรัพย์คริปโทและเงินสดมูลค่าประมาณ 11.8 พันล้าน ดอลลาร์สหรัฐ ซึ่งรวมถึงบิตคอยน์ 192 หน่วย เงินสดที่ไม่มีหลักประกัน 607 ล้านดอลลาร์สหรัฐ และหุ้นของ Eightco Holdings จำนวน 13.7 ล้านหุ้น

นับตั้งแต่เปิดตัวโปรแกรมกักตุนสกุลเงินดิจิทัลขนาดใหญ่ในเดือนกรกฎาคม BitMine ก็กลายเป็นจุดสนใจของตลาด ในช่วงเวลาดังกล่าว ราคาหุ้นของบริษัทปรับตัวสูงขึ้นควบคู่ไปกับราคาของ Ethereum และเรื่องราวของ "การเพิ่มมูลค่าตลาดผ่านสกุลเงินดิจิทัล" ถูกมองว่าเป็นโมเดลใหม่ในวงการคริปโตในสายตานักลงทุน

อย่างไรก็ตาม เมื่อตลาดเริ่มเย็นลงและสภาพคล่องตึงตัว ความเชื่อมั่นของตลาดก็เริ่มกลับทิศทาง การลดลงของราคา Ethereum ทำให้จังหวะการซื้อแบบรุกของ BitMine ดูมีความเสี่ยงมากขึ้น โดยอ้างอิงจากราคาซื้อเฉลี่ยที่ 4,009 ดอลลาร์สหรัฐ พบว่า BitMine ขาดทุนที่ยังไม่เกิดขึ้นจริงเกือบ 3 พันล้านดอลลาร์สหรัฐ แม้ว่าประธานทอม ลี จะแสดงมุมมองเชิงบวกต่อ Ethereum ซ้ำแล้วซ้ำเล่า และระบุว่าเขาจะยังคงเพิ่มสัดส่วนการลงทุนในระดับที่ต่ำกว่า แต่ความสนใจของนักลงทุนก็เปลี่ยนจาก "สามารถซื้อได้มากแค่ไหน" เป็น "จะยืนหยัดได้นานแค่ไหน"

ปัจจุบัน BitMine มีเงินสำรองอยู่ประมาณ 607 ล้านเหรียญสหรัฐ โดยแหล่งเงินทุนของบริษัทนั้นมาจากสองแหล่งหลัก

ประการแรกคือรายได้จากสินทรัพย์คริปโต BitMine สร้างกระแสเงินสดระยะสั้นผ่านการขุด Bitcoin แบบแช่เย็นและบริการให้คำปรึกษา ขณะเดียวกันก็แสวงหาผลตอบแทนระยะยาวผ่านการ Staking ของ Ethereum บริษัทระบุว่า ETH ที่ถือครองจะถูก Staking สร้างรายได้สุทธิประมาณ 400 ล้านดอลลาร์

ประการที่สอง มีการจัดหาเงินทุนในตลาดรอง บริษัทได้เปิดตัวโครงการขายหุ้นแบบ ATM (Available-to-Money) ซึ่งเป็นกลไกที่ช่วยให้บริษัทสามารถขายหุ้นใหม่ได้ทุกเมื่อเพื่อระดมเงินสดโดยไม่ต้องกำหนดราคาหรือขนาดหุ้นไว้ล่วงหน้า จนถึงปัจจุบัน บริษัทได้ออกหุ้นมูลค่าหลายร้อยล้านดอลลาร์สหรัฐ และดึงดูดการลงทุนจากนักลงทุนสถาบันจำนวนมาก รวมถึงบริษัทที่มีชื่อเสียงอย่าง ARK, JPMorgan Chase และ Fidelity ทอม ลี กล่าวว่าเมื่อสถาบันซื้อ BMNR จำนวนมาก เงินเหล่านี้จะถูกนำไปใช้ซื้อ ETH

BitMine พยายามที่จะปรับเปลี่ยนตรรกะของการจัดสรรทุนขององค์กรโดยการสะสม ETH และสร้างรายได้ แต่การเปลี่ยนแปลงในสภาพแวดล้อมของตลาดกำลังทำให้เสถียรภาพของโมเดลนี้อ่อนแอลง

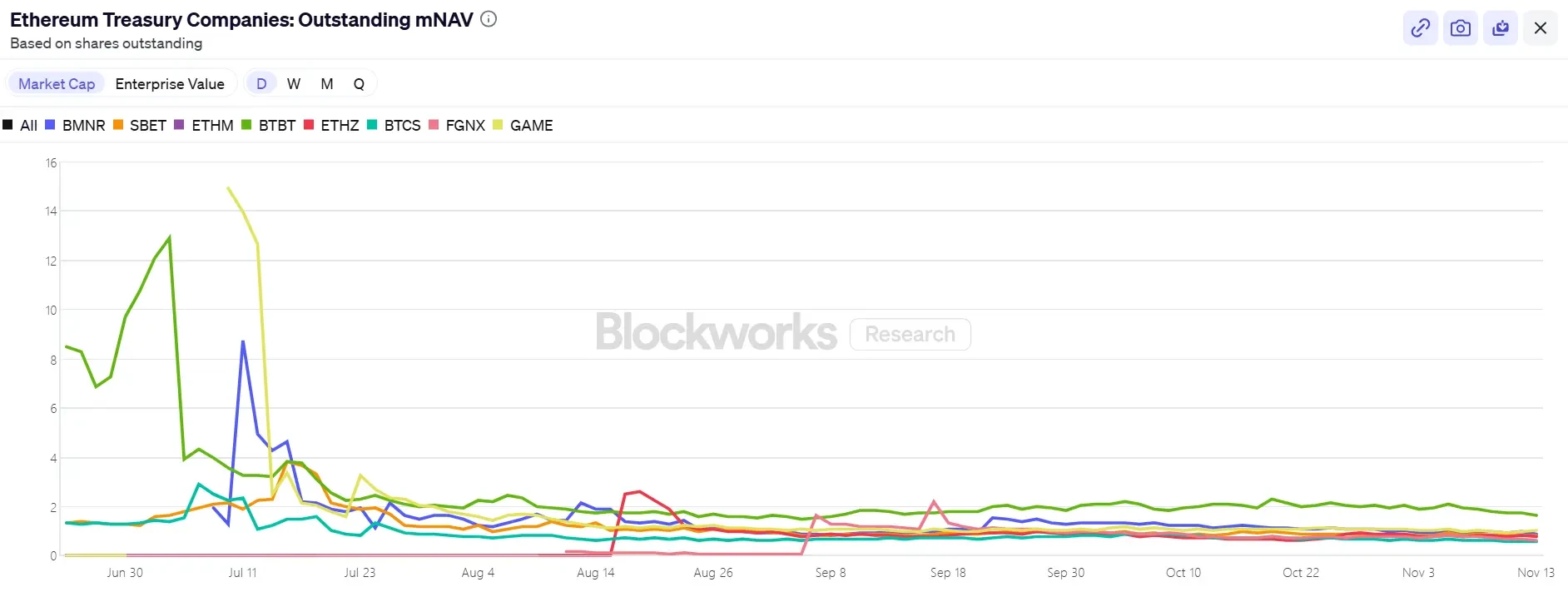

ในแง่ของราคาหุ้น BitMine (BMNR) กำลังเผชิญกับแรงกดดัน โดยร่วงลงประมาณ 80% จากจุดสูงสุดในเดือนกรกฎาคม มูลค่าตลาดปัจจุบันอยู่ที่ประมาณ 9.2 พันล้านดอลลาร์สหรัฐ ต่ำกว่ามูลค่าการถือครอง ETH ที่ 10.6 พันล้านดอลลาร์สหรัฐ (อ้างอิงจาก ETH ที่ 3,000 ดอลลาร์สหรัฐ) มูลค่า mNAV ลดลงเหลือ 0.86 ซึ่งสะท้อนถึงความกังวลของตลาดเกี่ยวกับผลขาดทุนที่ยังไม่เกิดขึ้นจริงของบริษัทและความยั่งยืนของแหล่งเงินทุน

II. ฟางเส้นสุดท้ายสำหรับราคา ETH: สัญญาณที่มองเห็นได้สามประการของช่องว่างที่กว้างขึ้นในอำนาจซื้อและการลดลงของการสเตค

จากมุมมองมหภาค ธนาคารกลางสหรัฐฯ ได้ส่งสัญญาณเชิงรุก ซึ่งลดความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม ตลาดคริปโทเคอร์เรนซีโดยรวมอ่อนแอ และความต้องการเสี่ยงลดลงอย่างมาก

ปัจจุบัน ETH ร่วงลงมาอยู่ที่ 3,000 ดอลลาร์สหรัฐฯ ซึ่งลดลงกว่า 30% จากจุดสูงสุดในเดือนสิงหาคมที่ 4,900 ดอลลาร์สหรัฐฯ การปรับฐานครั้งนี้ทำให้ตลาดกลับมาตั้งคำถามสำคัญอีกครั้งว่า หากราคาที่หนุนไว้ก่อนหน้านี้มาจากการถือครองที่เพิ่มขึ้นของบริษัทและสถาบันทางการเงิน ใครจะเข้ามาซื้อสินทรัพย์เหล่านี้ในเมื่อราคาได้ลดลงแล้ว?

ในบรรดาแรงผลักดันทางการตลาดที่มองเห็นได้ ช่องทางการซื้อหลักทั้งสามช่องทาง ได้แก่ ETF บริษัทคลัง และกองทุนบนเชน ต่างก็แสดงให้เห็นถึงความแตกต่างในทิศทางที่แตกต่างกัน

ประการแรก แนวโน้มเงินทุนไหลเข้า ETF ที่เกี่ยวข้องกับ Ethereum ชะลอตัวลงอย่างมาก ปัจจุบัน ETF เหล่านี้มียอดรวมประมาณ 6.3586 ล้าน ETH คิดเป็น 5.25% ของปริมาณเงินทุนทั้งหมด ข้อมูลจาก SoSoValue ระบุว่า ณ กลางเดือนพฤศจิกายน สินทรัพย์สุทธิรวมของ ETF สปอต Ethereum อยู่ที่ประมาณ 18.76 พันล้านดอลลาร์สหรัฐ ในเดือนนี้ เงินทุนไหลออกสุทธิสูงกว่าเงินทุนไหลเข้าอย่างมีนัยสำคัญ โดยมีเงินทุนไหลออกรายวันสูงถึง 180 ล้านดอลลาร์สหรัฐ เมื่อเทียบกับช่วงเวลาที่มีเงินทุนไหลเข้าสุทธิอย่างต่อเนื่องตั้งแต่เดือนกรกฎาคมถึงสิงหาคม เส้นกราฟเงินทุนได้เปลี่ยนจากแนวโน้มขาขึ้นอย่างต่อเนื่องเป็นแนวโน้มขาลงที่ผันผวน

การลดลงนี้ไม่เพียงแต่ทำให้ศักยภาพของผู้ซื้อรายใหญ่อ่อนแอลงเท่านั้น แต่ยังสะท้อนให้เห็นว่าความเชื่อมั่นของตลาดยังไม่ฟื้นตัวเต็มที่จากอัตราการล่มสลายของตลาด โดยทั่วไปแล้ว นักลงทุน ETF จะลงทุนในกองทุนระยะกลางถึงระยะยาว และการถอนตัวของนักลงทุนเหล่านี้หมายความว่าความต้องการ Ethereum ที่เพิ่มขึ้นจากช่องทางการเงินแบบดั้งเดิมกำลังชะลอตัวลง เมื่อ ETF ไม่สามารถสร้างโมเมนตัมขาขึ้นได้อีกต่อไป ETF อาจเพิ่มความผันผวนในระยะสั้นแทน

ประการที่สอง ภาคการเงินสินทรัพย์ดิจิทัล (DAT) ก็เข้าสู่ช่วงของการเปลี่ยนแปลง เช่นกัน ปัจจุบัน ทุนสำรองเชิงกลยุทธ์ของ Ethereum ของ DAT อยู่ที่ 6.2393 ล้าน ETH คิดเป็น 5.15% ของอุปทานทั้งหมด อัตราการสะสมได้ชะลอตัวลงอย่างมากในช่วงไม่กี่เดือนที่ผ่านมา โดย BitMine กลายเป็นผู้เล่นรายใหญ่รายเดียวที่ยังคงซื้อขายในปริมาณมาก ในสัปดาห์ที่ผ่านมา BitMine ได้เพิ่ม ETH อีก 67,021 ETH โดยยังคงดำเนินกลยุทธ์ซื้อเมื่อราคาลดลง SharpLink หลังจากซื้อ ETH จำนวน 19,300 ETH เมื่อวันที่ 18 ตุลาคม ยังไม่ได้ซื้อเพิ่มเติมอีก โดยมีต้นทุนรวมประมาณ 3,609 ดอลลาร์สหรัฐ และปัจจุบันก็กำลังประสบภาวะขาดทุนทางบัญชีเช่นกัน

ในทางกลับกัน บริษัทการเงินขนาดกลางและขนาดเล็กบางแห่งถูกบังคับให้ลดขนาด ETH ลง ETHZilla ขาย ETH ประมาณ 40,000 หน่วยเมื่อปลายเดือนตุลาคมเพื่อซื้อหุ้นคืน โดยพยายามลดส่วนลดและรักษาเสถียรภาพราคาหุ้นด้วยการขาย ETH บางส่วน

ความแตกต่างนี้บ่งชี้ว่าภาคการเงินกำลังเปลี่ยนจากการขยายตัวอย่างกว้างขวางไปสู่การปรับตัวเชิงโครงสร้าง บริษัทชั้นนำยังคงรักษาอำนาจซื้อได้ด้วยเงินทุนและความเชื่อมั่น ขณะที่วิสาหกิจขนาดกลางและขนาดย่อมกำลังเผชิญกับข้อจำกัดด้านสภาพคล่องและแรงกดดันจากการชำระหนี้ กลไกของตลาดกำลังเปลี่ยนจากการซื้อที่เพิ่มขึ้นในวงกว้างไปสู่ "ผู้ลงทุนรายย่อย" เพียงไม่กี่รายที่ยังคงได้เปรียบในด้านเงินทุน

ในระดับออนเชน กองทุนระยะสั้นยังคงถูกครอบงำโดยวาฬและที่อยู่ความถี่สูง แต่ไม่ได้เป็นแรงหนุนราคา การชำระบัญชีของนักลงทุน ETH ระยะยาวหลายรายเมื่อเร็วๆ นี้ทำให้ความเชื่อมั่นในการซื้อขายลดลงในระดับหนึ่ง ข้อมูลจาก Coinglass ระบุว่า ความสนใจเปิดทั้งหมดในสัญญา ETH ลดลงเกือบครึ่งหนึ่งนับตั้งแต่จุดสูงสุดในเดือนสิงหาคม และกองทุนที่มีเลเวอเรจกำลังหดตัวลงอย่างรวดเร็ว ซึ่งบ่งชี้ถึงภาวะที่สภาพคล่องและความกระตือรือร้นในการเก็งกำไรเริ่มลดลงพร้อมกัน

นอกจากนี้ ที่อยู่กระเป๋าเงิน Ethereum ICO ที่ไม่ได้ใช้งานมานานกว่า 10 ปี เพิ่งได้รับการเปิดใช้งานและกำลังเริ่มโอนเงินออก ข้อมูลจาก Glassnode รายงานว่า ผู้ถือครองระยะยาว (ที่อยู่กระเป๋าเงินที่ถือครองนานกว่า 155 วัน) กำลังขาย ETH ประมาณ 45,000 ETH ต่อวัน หรือคิดเป็นมูลค่าประมาณ 140 ล้านดอลลาร์ สหรัฐฯ ซึ่งเป็นระดับการขายที่สูงที่สุดนับตั้งแต่ปี 2021 ซึ่งบ่งชี้ถึงแนวโน้มขาขึ้นที่อ่อนตัวลง

อาร์เธอร์ เฮย์ส ผู้ร่วมก่อตั้ง BitMEX เขียนเมื่อเร็วๆ นี้ว่า แม้ว่ากระแสเงินทุนไหลเข้า ETF และการซื้อ DAT จะทำให้ Bitcoin ปรับตัวสูงขึ้นตั้งแต่วันที่ 9 เมษายน เนื่องจากสภาพคล่องของดอลลาร์ที่หดตัวลง แต่โมเมนตัมนี้ก็สิ้นสุดลงแล้ว พื้นฐานยังไม่กว้างพอที่จะกระตุ้นให้นักลงทุนสถาบันยังคงซื้อ ETF ต่อไป และ DAT ส่วนใหญ่ซื้อขายในราคาที่ต่ำกว่ามูลค่าทรัพย์สินสุทธิ (NAV) ปัจจุบัน ซึ่งทำให้นักลงทุนหลีกเลี่ยงตราสารอนุพันธ์เหล่านี้

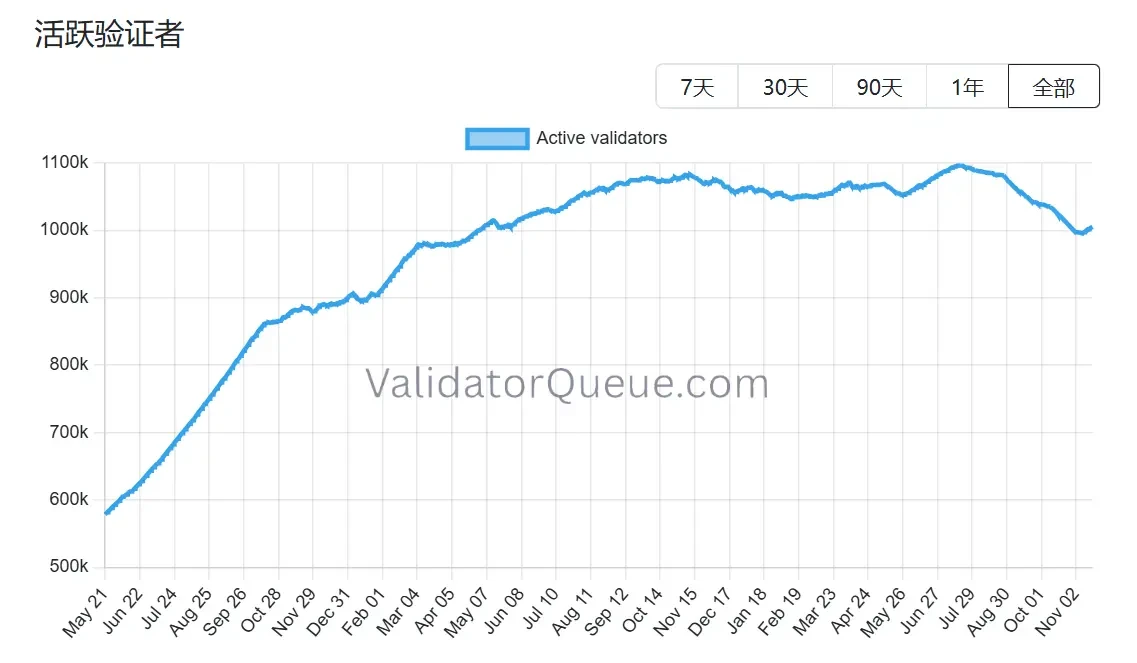

Ethereum กำลังประสบกับภาวะตกต่ำที่คล้ายคลึงกัน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงการถดถอยของระบบนิเวศ Staking ข้อมูลจาก Beaconchain แสดงให้เห็นว่าจำนวนผู้ตรวจสอบความถูกต้องที่ใช้งานรายวันของ Ethereum ลดลงประมาณ 10% นับตั้งแต่เดือนกรกฎาคม ซึ่งแตะระดับต่ำสุดนับตั้งแต่เดือนเมษายน 2567 นี่เป็นครั้งแรกที่การลดลงอย่างมีนัยสำคัญเช่นนี้เกิดขึ้น นับตั้งแต่เครือข่ายเปลี่ยนจากกลไกฉันทามติแบบ Proof-of-Work (PoW) มาเป็น Proof-of-Stake (PoS) ในเดือนกันยายน 2565

การลดลงนี้เกิดขึ้นจากปัจจัยหลักสองประการ:

การลดลงนี้เกิดขึ้นจากปัจจัยหลักสองประการ:

ประการแรก การที่ราคา Ethereum พุ่งสูงขึ้นในปีนี้ส่งผลให้มีผู้ตรวจสอบจำนวนมากที่ไม่เคยปรากฏมาก่อนออกจากคิว ส่งผลให้ผู้ดำเนินการ Staking รีบยกเลิกการ Staking ของตนเพื่อขายและทำกำไร

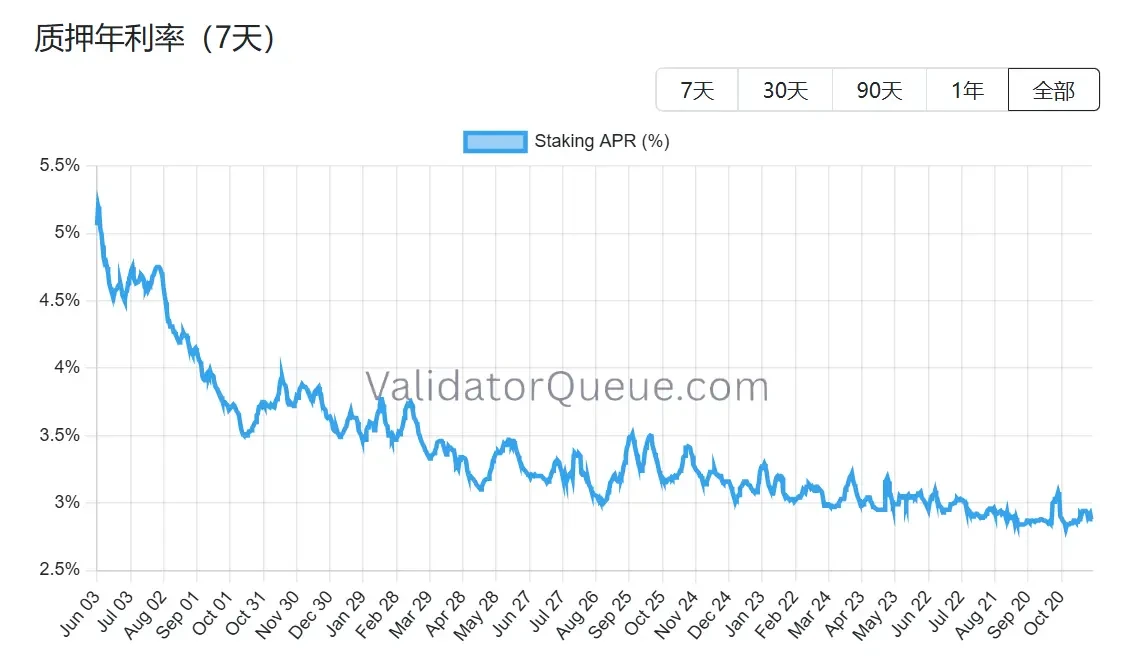

ประการที่สอง ผลตอบแทนจากการ Staking ที่ลดลงและต้นทุนการกู้ยืมที่สูงขึ้นทำให้การ Staking แบบ Leveraged ไม่ทำกำไร ปัจจุบัน ผลตอบแทนจากการ Staking รายปีของ Ethereum อยู่ที่ประมาณ 2.9% ต่อปี ซึ่งต่ำกว่าระดับสูงสุดตลอดกาลที่ 8.6% ในเดือนพฤษภาคม 2023 อย่างมาก

ด้วยแรงกดดันจากช่องทางการซื้อหลักทั้งสามช่องทาง และระบบนิเวศการ Staking กำลังถดถอย แนวรับราคาของ Ethereum กำลังเผชิญกับการทดสอบเชิงโครงสร้างในระยะต่อไป แม้ว่า BitMine จะยังคงถูกซื้ออยู่ แต่แทบจะต้องต่อสู้เพียงลำพัง หาก BitMine ซึ่งเป็นเสาหลักสุดท้าย ไม่สามารถถูกซื้อได้ ตลาดจะสูญเสียมากกว่าแค่หุ้นหรือเงินทุนจำนวนหนึ่ง แต่อาจสูญเสียรากฐานของ Ethereum ทั้งหมด

III. BitMine มีปัญหาเรื่องค่าไม่ตรงกันหรือไม่?

หลังจากหารือเกี่ยวกับห่วงโซ่อุปทานและการถอนตัวของความสนใจในการซื้อ คำถามพื้นฐานที่หนักแน่นกว่านั้นก็ผุดขึ้นมา นั่นคือ เรื่องราวของ BitMine จบลงแล้วจริงหรือ? ราคาตลาดในปัจจุบันยังไม่เข้าใจความแตกต่างเชิงโครงสร้างได้อย่างชัดเจน

เมื่อเทียบกับแนวทางของ MicroStrategy แล้ว BitMine เลือกกลยุทธ์ที่แตกต่างอย่างสิ้นเชิงตั้งแต่แรกเริ่ม MicroStrategy พึ่งพาการระดมทุนในตลาดรองผ่านพันธบัตรแปลงสภาพและหุ้นบุริมสิทธิ์อย่างมาก ทำให้มีภาระดอกเบี้ยต่อปีหลายร้อยล้านดอลลาร์ และความสามารถในการทำกำไรขึ้นอยู่กับการเพิ่มขึ้นเพียงฝ่ายเดียวของ Bitcoin แม้ว่า BitMine จะเจือจางส่วนของผู้ถือหุ้นด้วยการออกหุ้นใหม่ แต่แทบจะไม่มีหนี้สินที่มีดอกเบี้ยเลย ในขณะเดียวกัน การถือครอง ETH ของบริษัทก็สร้างรายได้จากการ Staking ประมาณ 400-500 ล้านดอลลาร์ต่อปี กระแสเงินสดนี้ค่อนข้างยืดหยุ่น และความสัมพันธ์กับความผันผวนของราคาต่ำกว่าต้นทุนหนี้ของ Strategy มาก

ที่สำคัญยิ่งกว่านั้น ผลตอบแทนนี้ไม่ใช่จุดสิ้นสุด ในฐานะหนึ่งในผู้ถือ ETH ระดับสถาบันที่ใหญ่ที่สุดในโลก BitMine สามารถใช้ ETH ที่ถือครองไว้เพื่อทำการ resttaking (รับผลตอบแทนเพิ่มอีก 1-2%) ดำเนินการโครงสร้างพื้นฐานโหนด ล็อกผลตอบแทนคงที่ผ่านการสร้างโทเค็นผลตอบแทน (เช่น ผลตอบแทนที่แน่นอนประมาณ 3.5%) และแม้กระทั่งการออกพันธบัตรโครงสร้าง ETH ระดับสถาบัน ซึ่งเป็นการดำเนินการที่การถือครอง BTC ของ MicroStrategy ไม่สามารถทำได้

อย่างไรก็ตาม ปัจจุบัน BitMine (BMNR) มีการซื้อขายที่ราคาลดลงประมาณ 13% เมื่อเทียบกับมูลค่า ETH ที่ถือครองในตลาดหุ้นสหรัฐฯ แม้ว่าราคาลดลงนี้จะไม่ใช่ราคาที่สูงที่สุดในกลุ่ม DAT แต่ก็ต่ำกว่าราคาเฉลี่ยในอดีตของสินทรัพย์ประเภทเดียวกันอย่างมาก แนวโน้มขาลงยิ่งทำให้ผลกระทบจากผลขาดทุนที่ยังไม่เกิดขึ้นจริงยิ่งทวีความรุนแรงขึ้น จนบดบังมูลค่าของบัฟเฟอร์ผลตอบแทนและตัวเลือกของระบบนิเวศในระดับหนึ่ง

การดำเนินการของสถาบันเมื่อเร็วๆ นี้ดูเหมือนจะสะท้อนถึงความแตกต่างนี้ เมื่อวันที่ 6 พฤศจิกายน ARK Invest ได้เพิ่มหุ้น 215,000 หุ้น (8.06 ล้านดอลลาร์) ขณะที่ JPMorgan Chase ถือหุ้น 1.97 ล้านหุ้น ณ สิ้นไตรมาสที่สาม นี่ไม่ใช่การตกปลาแบบ Blind Bottom Fishing แต่เป็นการประเมินการเติบโตแบบทบต้นระยะยาวของระบบนิเวศ ETH เมื่อราคาของ Ethereum ทรงตัวหรือดีดตัวขึ้นในระดับปานกลาง เสถียรภาพของผลตอบแทนที่สัมพันธ์กันอาจทำให้เส้นทางการฟื้นตัวของ mNAV ของ BitMine ชันกว่ากองทุนที่ใช้เลเวอเรจเพียงอย่างเดียว

ความไม่ตรงกันของมูลค่านั้นมีอยู่จริงหรือไม่นั้นชัดเจนอยู่แล้ว คำถามที่เหลืออยู่คือตลาดจะยอมจ่ายเมื่อใดสำหรับความขาดแคลน ส่วนลดในปัจจุบันเป็นทั้งความเสี่ยงและจุดเริ่มต้นของการเบี่ยงเบน ดังที่ทอม ลีกล่าวไว้ ความเจ็บปวดจากการเติบโตเป็นเพียงระยะสั้นและจะไม่เปลี่ยนแปลงซูเปอร์ไซเคิล ETH แน่นอนว่ามันอาจไม่เปลี่ยนบทบาทหลักของ BitMine ในวัฏจักรนี้เช่นกัน