วิกฤต CRV หมักหมม อะไรจะเกิดขึ้นต่อไป?

วิกฤติของ Curve ยังคงคุกรุ่นอยู่

เนื่องจากได้รับผลกระทบจากเหตุการณ์ด้านความปลอดภัยและความเสี่ยงในการชำระบัญชี CRV ยังคงลดลงในวันนี้ โดยแตะระดับต่ำสุดที่ 0.482 ดอลลาร์ ณ จุดหนึ่ง และดีดตัวขึ้นเป็น 0.58 ดอลลาร์ ณ วันที่เผยแพร่ แต่การลดลงใน 24 ชั่วโมงยังคงอยู่ที่ 8.13%

ในเวลาเดียวกัน โทเค็นการกำกับดูแลของโครงการนิเวศวิทยา Curve ที่สำคัญก็ประสบกับความพ่ายแพ้อย่างหนักเช่นกัน ในหมู่พวกเขา Convex (CVX) ซึ่งมีความสัมพันธ์ที่ลึกซึ้งที่สุด ลดลงต่ำสุดที่ 2.884 ดอลลาร์ และตอนนี้อยู่ที่ 3.034 ดอลลาร์ ต่อชั่วโมง ลดลง 11%

เนื่องจากภัยคุกคามที่อาจเกิดขึ้นจากการชำระหนี้สูญ โครงการให้กู้ยืมหลายโครงการ เช่น Aave และ Frax ก็กำลังตกลงไปพร้อมกัน AAVE รายงานชั่วคราวที่ $64.61 ลดลง 8.87% ใน 24 ชั่วโมง FXS รายงานชั่วคราวที่ $5.69 ลดลงใน 24 ชั่วโมง 5.03%

ผลกระทบของสเปรดอย่างต่อเนื่องยังทำให้ภาค DeFi ทั้งหมดหันกลับมามองโลกในแง่ร้ายอีกด้วย

อะไรคืออันตรายหลักที่ Curve เผชิญอยู่ในขณะนี้?

แม้จะผ่านไปเพียงวันเดียวแหล่งที่มาหลักของวิกฤตสำหรับ Curve ในปัจจุบันได้เปลี่ยนไปแล้ว

หากความเสี่ยงหลักที่ Curve เผชิญเมื่อวานนี้มาจากภัยคุกคามความปลอดภัยของสัญญาที่เกิดจากช่องโหว่ของ Vyper ดังนั้นในวันนี้ความเสี่ยงหลักคือการคุกคามของการชำระบัญชีคลังหนี้ของ CRV บนแพลตฟอร์มการให้กู้ยืมรายใหญ่ ในหมู่พวกเขา สุขภาพของคลังหนี้ส่วนบุคคลของ Michael Egorov ผู้ก่อตั้ง Curve เป็นสิ่งสำคัญ。

เพื่อให้ชัดเจนว่าภัยคุกคามทั้งสองนี้ไม่ได้เป็นสิ่งเดียวกัน แม้ว่าจะไม่มีช่องโหว่ของ Vyper แต่หากตลาดยังคงตกต่ำ ความเสี่ยงในการชำระหนี้คลังสินค้าของ Egorov ก็จะถูกเปิดเผยไม่ช้าก็เร็ว แต่คราวนี้ Vyper ใช้เป็นฟิวส์ในการนำ ฟ้าร้องที่ซ่อนอยู่ นี้มาสู่โต๊ะ

ตามข้อมูลบนเครือข่าย ณ เวลา 15.00 น. ของวันนี้ Egorov ได้จำนอง CRV ประมาณ 450 ล้านรายการใน Aave, Fraxlend, Abracadabr และ Inverse และให้ยืมเงินทุนประมาณ 105 ล้านดอลลาร์สหรัฐ ราคาการชำระบัญชีโดยรวมของส่วนนี้ของ คลังสินค้าหนี้อยู่ที่ประมาณ 0.38 ถึง 0.4 ดอลลาร์

เนื่องจาก CRV จำนวน 450 ล้านรายการคิดเป็นครึ่งหนึ่งของอุปทานหมุนเวียนของโทเค็น จึงปลอดภัยที่จะกล่าวเช่นนั้นหากสถานะหนี้เหล่านี้ถูกชำระบัญชี แรงกดดันในการขาย CRV จำนวนมหาศาลจะถูกส่งเข้าสู่ตลาดโดยตรงในระยะเวลาอันสั้น ซึ่งจะสร้างความเสียหายอย่างหนักให้กับราคา CRV ที่สั่นคลอนอยู่แล้ว。

มันจะไปชำระบัญชีหรือเปล่า?

นับตั้งแต่เหตุการณ์ด้านความปลอดภัยเมื่อวานนี้ Egorov พยายามหลีกเลี่ยงการชำระบัญชีที่อาจเกิดขึ้นผ่านการดำเนินการต่างๆ เช่น การเติมหลักประกัน CRV การชำระหนี้บางส่วนทีละส่วน หรือการยืม Curve เพื่อส่งผลกระทบทางอ้อมต่ออัตราดอกเบี้ยของคลังหนี้

ดังนั้นการเคลื่อนไหวเหล่านี้สามารถป้องกันการชำระบัญชีที่อาจเกิดขึ้นได้หรือไม่?

ก่อนอื่น ต้องชัดเจนว่าสถานะหนี้ส่วนบุคคลของ Egorov กระจัดกระจายอยู่บนแพลตฟอร์มการให้กู้ยืมที่หลากหลาย เช่น Aave, Fraxlend, Abracadabr, Inverse เป็นต้น และขนาดและสถานะความเสี่ยงของสถานะหนี้แต่ละสถานะจะแตกต่างกัน (พูดง่ายๆ ก็คือ สถานะหนี้เหล่านี้ การชำระบัญชีไม่ใช่ 0 หรือ 1 แต่มีความเป็นไปได้ระดับกลางหลายประการ) ใน,ตำแหน่งหนี้ที่ใหญ่ที่สุดใน Aave แต่ตำแหน่งที่อันตรายที่สุดคือตำแหน่งบน FRAXlend。

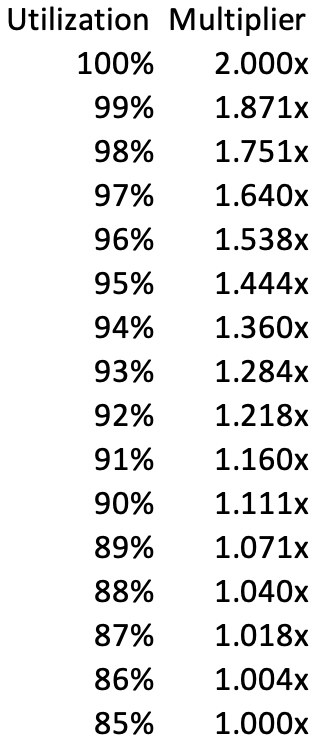

คำอธิบายรูปภาพ

หมายเหตุ Odaily: Fraxlend คือตัวคูณอัตราดอกเบี้ยสำหรับสภาพคล่องแต่ละรายการเมื่ออัตราการใช้เกิน 85%

เป็นเวลานานนับตั้งแต่เมื่อวานที่อัตราการใช้โดยรวมของตลาด CRV/FRAX ใน Fraxlend เกิน 85% หรือแม้กระทั่งเกือบ 100% ซึ่งทำให้อัตราดอกเบี้ยสินเชื่อในตลาดนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง (ตาม สถิติจากชาวเน็ตอัตราดอกเบี้ยที่เคยสูงถึง 132% ) และมีแนวโน้มจะสูงขึ้นต่อไป

นอกจากนี้ยังหมายความว่าหากอัตราการใช้โดยรวมของตลาด CRV/FRAX ไม่ลดลงในอนาคต Egorov จะเผชิญกับอัตราดอกเบี้ยเงินกู้ที่สูงขึ้นเรื่อยๆ ซึ่งจะนำไปสู่การขยายขนาดหนี้อย่างต่อเนื่อง จากนั้นจึงเพิ่มระดับหนี้ต่อไป สายการชำระบัญชี เพิ่มความเสี่ยงในการชำระบัญชีของสถานะหนี้ทั้งหมด

โชคดี,Egorov ตระหนักถึงลักษณะเฉพาะของสถานะหนี้ภายใน Fraxlend. เพื่อลดอัตราการใช้งานของตลาดนี้ Egorov ได้ใช้มาตรการต่างๆ เมื่อ Egorov จ่ายเงิน 7.13 ล้านดอลลาร์ให้กับ Fraxlend ในบ่ายวันนี้ ขนาดของคลังหนี้จึงลดลงเหลือประมาณ 10 ล้านดอลลาร์ อัตราการใช้โดยรวมของตลาด CRV/FRAX ก็ลดลงเหลือ 54.78% และอัตราดอกเบี้ยเงินกู้ลดลงเหลือ 87.085% . อันตรายถูกระงับไว้ชั่วคราว

เป็นที่น่าสังเกตว่าในช่วงเวลานี้ Curve ยังได้เปิดตัวกลุ่มสภาพคล่อง crvUSD/fFRAX สำหรับตลาด Fraxlend CRV/FRAX หากผู้ใช้ต้องการเข้าร่วมในกลุ่มนี้เพื่อรับสิ่งจูงใจ CRV พวกเขาจะต้องฝากเงินในตลาด CRV/FRAX ใน Fraxlend ก่อนจึงจะลดการใช้ประโยชน์โดยรวมของตลาดนี้ ชาวเน็ตบางคนกล่าวหามาตรการนี้ว่าเป็นพลังในการรวมศูนย์ของ Egorov และใช้ Curve เพื่อแก้ไขอันตรายของตัวเอง

โดยรวมแล้ว ในขณะนี้ ดูเหมือนว่า Egorov จะผ่อนปรนเล็กน้อยสำหรับสถานะหนี้ใน Fraxlend ซึ่งทำให้ราคาของ CRV ดีดตัวขึ้นในระดับหนึ่ง และลดแรงกดดันทางอ้อมต่อสถานะหนี้บนแพลตฟอร์มอื่น ๆ เช่น เนื่องจาก Aave, Fraxlend และ Abracadabr มีความเสี่ยงในการชำระบัญชี

จะเกิดอะไรขึ้นหากมีการชำระบัญชีทั้งหมด?

มายืนยันสองสิ่งก่อน

ประการหนึ่งคือ ยกเว้นบางพูลที่ได้รับผลกระทบจากช่องโหว่ Vyper เมื่อวานนี้ สัญญาอัจฉริยะอื่นๆ ของ Curve ยังคงทำงานตามปกติ ในฐานะโปรเจ็กต์ชั้นนำในเส้นทาง DeFi ที่ไม่สามารถสะสมได้อีกต่อไปไม่ควรตั้งคำถามถึงคุณภาพของสัญญาของ Curve มากเกินไป——มีข้อบกพร่องในภาษาการพัฒนาที่สำคัญ ซึ่งยากที่ใครจะคาดเดาได้

สองคือแม้ว่าจะมีความสัมพันธ์ระหว่างการทำงานของโปรโตคอล Curve ในระดับการทำงานและราคาสกุลเงินของ CRV(ส่งผลต่อสิ่งจูงใจเป็นหลัก) แต่ไม่จำเป็นต้องขึ้นอยู่กับอย่างหลัง กล่าวอีกนัยหนึ่ง CRV ล้มจนแม่จำไม่ได้ แต่ Curve ยังคงอยู่

สำหรับแนวโน้มราคาของ CRV โดยส่วนตัวแล้วฉันยังคงชอบที่ความเป็นไปได้ของการชำระบัญชีเต็มนั้นไม่ได้มากเกินไป เพราะตามบันทึกออนไลน์ของการชำระคืนของ Egorov ให้กับ Fraxlend ในบ่ายวันนี้ดูเหมือนว่าเขาจะขาย CRV นอกตลาดที่ ราคา 0.4 ดอลลาร์ (0 x Sifu อดีต CFO ของ Frog Nation เปิดเผยว่าผู้ซื้อจะมีระยะเวลาล็อคอัพ 6 เดือน) โดยพื้นฐานแล้วราคาจะเทียบเท่ากับราคาชำระบัญชีที่เป็นไปได้ของสถานะหนี้หลายรายการของ Egorov

ซึ่งหมายความว่ากองทุนขนาดใหญ่บางแห่งในตลาดยังคงมีการประมาณการมูลค่าของ CRV ที่ค่อนข้างสมเหตุสมผล และแม้จะเผชิญกับความเสี่ยงในการชำระบัญชีในระยะสั้น กองทุนเหล่านี้ก็ยังเต็มใจที่จะถือครองตำแหน่งระยะยาวในราคาที่มีส่วนลดอยู่จำนวนหนึ่ง

ดังนั้น แม้ว่าการชำระบัญชีจะเกิดขึ้น บางที CRV อาจประสบกับภาวะดิ่งลงในระยะสั้นเนื่องจากแรงกดดันในการขายมหาศาลในทันที แต่หากมีราคาต่ำกว่าที่ตลาดคาดการณ์ไว้ ผู้ซื้อที่มีศักยภาพก็คาดว่าจะช่วยให้ CRV ค่อยๆ ฟื้นตัว หลังจากนั้นโปรโตคอล Curve ยังคงใช้งานอยู่ และการบอกต่อและชื่อเสียงที่สั่งสมมาในช่วงสองปีที่ผ่านมาจะไม่หายไปหมดสิ้น。

ในการวิเคราะห์ขั้นสุดท้าย เมื่อเปรียบเทียบกับ Curve ที่เป็นเกณฑ์มาตรฐานอุตสาหกรรมเมื่อสองวันก่อน Curve ของวันนี้เพิ่งเผชิญกับเหตุการณ์ด้านความปลอดภัยเท่านั้น (แม้แต่ Vyper ก็ต้องแบกหม้อใหญ่ไปด้วย) เป็นไปไม่ได้ที่จะชดเชยมัน

บทเรียนอะไรที่สามารถเรียนรู้ได้ในภายหลัง?

เมื่อเวลาผ่านไป เหตุการณ์ต่างๆ ก็จะสิ้นสุดลง

เรื่องราวส่วนตัวของฉันคือ ไม่ว่าการชำระบัญชีนี้จะเกิดขึ้นหรือไม่ก็ตาม Curve จะยังคงดำรงอยู่ และ CRV จะค่อยๆ กลับไปสู่เส้นทางที่ถูกต้องหลังจากประสบกับความผันผวนมากหรือน้อย และในที่สุด ปล่อยให้เหตุการณ์ค่อยๆ สงบลง

แต่การยืนอยู่ ณ จุดเวลาปัจจุบันนั้นผมอยากจะลองไตร่ตรองง่ายๆ เกี่ยวกับบทบาทของบุคคลที่สาม (Curve, Egorov, ข้อตกลงการให้ยืม) ในวิกฤตนี้。

ก่อนอื่น สำหรับ Curve ดูเหมือนว่าคุณจะสร้างข้อกำหนดมากเกินไปได้ยาก ท้ายที่สุด ไม่ว่าจะมีการตรวจสอบในระดับ Protocol กี่ครั้ง ก็ยากที่จะเห็นช่องโหว่ในภาษาที่เกี่ยวข้อง ต่อไป จุดเน้นของ Curve น่าจะคือการทำงานร่วมกับโปรโตคอลที่ได้รับผลกระทบอื่นๆ (Alchemix, JPEG'd, Metronome) เพื่อศึกษาแผนการจ่ายผลตอบแทนที่สมเหตุสมผล

จากนั้นก็มี Egorov ในฐานะผู้ใช้รายบุคคล ดูเหมือนว่าไม่มีปัญหาในการใช้กฎของข้อตกลงการให้ยืมเพื่อขยายประสิทธิภาพการใช้เงินทุนของเขาเอง แต่ในฐานะที่เป็นบุคคลสำคัญของ Curve การดำเนินงานของ Egorov จึงมีความสามารถในการใช้งาน สินเชื่อเพื่อการขนส่งสินค้าและโอนความเสี่ยงทางการเงินของตนเองไปยังข้อตกลงการให้กู้ยืมและชุมชนทั้งหมด (ผู้ใช้ชุมชนบางคนสงสัยว่า Egorov และไม่เคยคิดที่จะปิดตำแหน่ง)

สำหรับข้อตกลงการให้กู้ยืมนั้น การจำกัดขนาดของสถานะหนี้ของ altcoins ได้กลายเป็นหัวข้อทั่วไปในอุตสาหกรรม DeFi หนึ่งในการแสดงออกที่เป็นรูปธรรมของการเปลี่ยนแปลงภาวะกระทิงคือการลดลงของสภาพคล่องของ altcoins กลายเป็นแหล่งที่มาของ ความเสี่ยงในวันนี้ หลังจากเหตุการณ์นี้ คาดว่าข้อตกลงการให้กู้ยืมรายใหญ่จะให้ความสำคัญกับเรื่องนี้มากขึ้น

สำหรับโครงการเฉพาะที่เกี่ยวข้อง Fraxlend แสดงให้เห็นถึงความยืดหยุ่นที่ดีขึ้นในวิกฤตการชำระบัญชีผ่านการออกแบบอัตราดอกเบี้ยแบบไดนามิก ซึ่ง บังคับ Egorov จัดลำดับความสำคัญปัญหาคลังหนี้ของแพลตฟอร์ม จึงเป็นผู้นำในการลดความเสี่ยง ในกรณีของ ไม่ปรับกฎก็ ใบจอง ได้โดยตรง

การอ่านที่เกี่ยวข้อง

การอ่านที่เกี่ยวข้อง

10,000% ในสามวันครึ่ง? อัตราดอกเบี้ยของ Fraxlend คำนวณอย่างไร?

10,000% ในสามวันครึ่ง? อัตราดอกเบี้ยของ Fraxlend คำนวณอย่างไร?