รายงานการลงทุนและการเงินของอุตสาหกรรมการเข้ารหัสปี 2022: กระแสเงินทุน เพลงยอดนิยม แนวโน้มก

ผู้เขียนต้นฉบับ: flowie, Xi Angxiang, ChainCatcher

สารบัญ:

1. ภาพรวมของตลาดการเข้ารหัสในปี 2565

2. สถานการณ์การระดมทุนของกองทุนร่วมทุน crypto ในปี 2022

3. การจัดหาเงินทุนโครงการในปี 2565

การวิเคราะห์จำนวนและจำนวนเงินในแต่ละแทร็ก

โครงการ 10 อันดับแรกที่มีจำนวนเงินประจำปี

หน่วยงานการลงทุน

หน่วยงานการลงทุน

ชื่อระดับแรก

V. ข้อสรุป

1. ภาพรวมของตลาดการเข้ารหัสในปี 2565

"ฤดูหนาวแห่งการเข้ารหัส" เป็นคำสำคัญในปี 2022 และความเย็นนี้จะถูกส่งผ่านทีละขั้นตอน

ในแง่ของสภาพแวดล้อมมหภาค อัตราเงินเฟ้อทั่วโลกในปี 2565 ธนาคารกลางของประเทศต่าง ๆ ได้เปิดตัวนโยบายการเงินที่เข้มงวด และการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐจะทำให้สินทรัพย์ทุกประเภทตอบสนองในแง่ของราคา: ตลาดหุ้น ตลาดเงิน และ พันธบัตรรัฐบาลในประเทศต่างๆ ทั่วโลกร่วงลงอย่างรวดเร็ว การผกผันของผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีทำสถิติสูงสุดอย่างต่อเนื่อง ดัชนี Nasdaq ซึ่งถูกครอบงำโดยหุ้นเทคโนโลยียังคงร่วงลงอย่างต่อเนื่อง

อุตสาหกรรมการเข้ารหัสดึงดูดนักเก็งกำไรมากเกินไปและอัตราส่วนเลเวอเรจสูงกว่าอุตสาหกรรมแบบดั้งเดิม ดังนั้น ในบริบทของการคุมเข้มเงินทุนทั่วโลก กระบวนการ deleverage จึงรุนแรงกว่า

ลิงค์แหล่งที่มา:

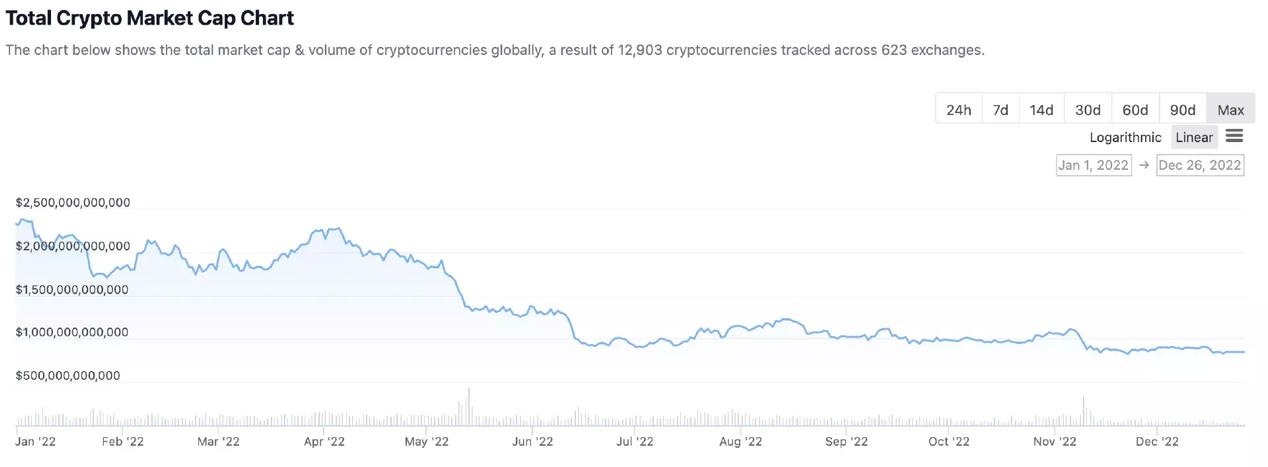

ลิงค์แหล่งที่มา:https://www.coingecko.com/en/global-charts

ลิงค์แหล่งที่มา:

ลิงค์แหล่งที่มา:https://www.coingecko.com/en/global-charts

ลิงค์แหล่งที่มา:

ลิงค์แหล่งที่มา:https://www.coingecko.com/en/global-charts

ในสนาม NFT ขณะที่ตลาดเย็นลงอย่างต่อเนื่อง ปริมาณการซื้อขาย NFT ยังคงตกต่ำ ปริมาณธุรกรรมที่สูงเป็นพิเศษในเดือนพฤษภาคม 2022 มีสาเหตุหลักมาจากความเชื่อมั่นของ FOMO ที่เกิดจากการออกข้อตกลงอื่นในอีกด้านหนึ่ง เมื่อพิจารณาในปี 2565 มูลค่าตลาดรวมของ NFT จะลดลงจากประมาณ 35 พันล้านเหรียญสหรัฐเป็น 21 พันล้านเหรียญสหรัฐ ซึ่งลดลงมากกว่า 40%

ประการที่สอง ในบริบทของภาวะตลาดขาลงอย่างต่อเนื่อง จะมีเหตุการณ์ความเสี่ยงเชิงลบมากมายในตลาดการเข้ารหัสในปี 2565 เราได้เห็นยักษ์ใหญ่ด้านคริปโตจำนวนหนึ่งล้มลงเหมือนโดมิโน: Terra, Three Arrows Capital, Voyager Digital, Celsius, FTX, BlockFi... และสำหรับตอนนี้ รายชื่อยังคงเพิ่มขึ้น

การลดลงของสภาพแวดล้อมในระดับมหภาค ความตกต่ำของตลาดรอง และเหตุการณ์หงส์ดำหลายเหตุการณ์ทำให้ความเชื่อมั่นในตลาดการลงทุนและการเงินของอุตสาหกรรมการเข้ารหัสลดลงอย่างรวดเร็ว การตกของดวงจันทร์ในกลางปี 2565 ได้กลายเป็น "ต้นน้ำ" ที่สำคัญในตลาดการลงทุนและการเงิน ในช่วงครึ่งแรกของปีนี้ ตลาดร่วมทุนทั้งหมดยังคงดำเนินต่อไปหรือแซงหน้าตลาดกระทิงในปี 2564 แต่ในช่วงครึ่งหลังของปี ความร้อนแรงกลับมาอย่างรวดเร็ว ทั้งการระดมทุนของสถาบันและตลาดการลงทุนและการเงิน ชะลอตัวลงและการลดลงนี้อาจดำเนินต่อไปจนถึงปี 2566 ในช่วงครึ่งแรกของปี

การลงทุนในตลาดการเงินและการลงทุนคริปโตในปี 2565 เป็นอย่างไร และเงินทุนจะไปที่ใด ตามแพลตฟอร์มข้อมูลที่เข้ารหัสRootdataชื่อระดับแรก

2. สถานการณ์การระดมทุนของกองทุนร่วมทุน crypto ในปี 2022

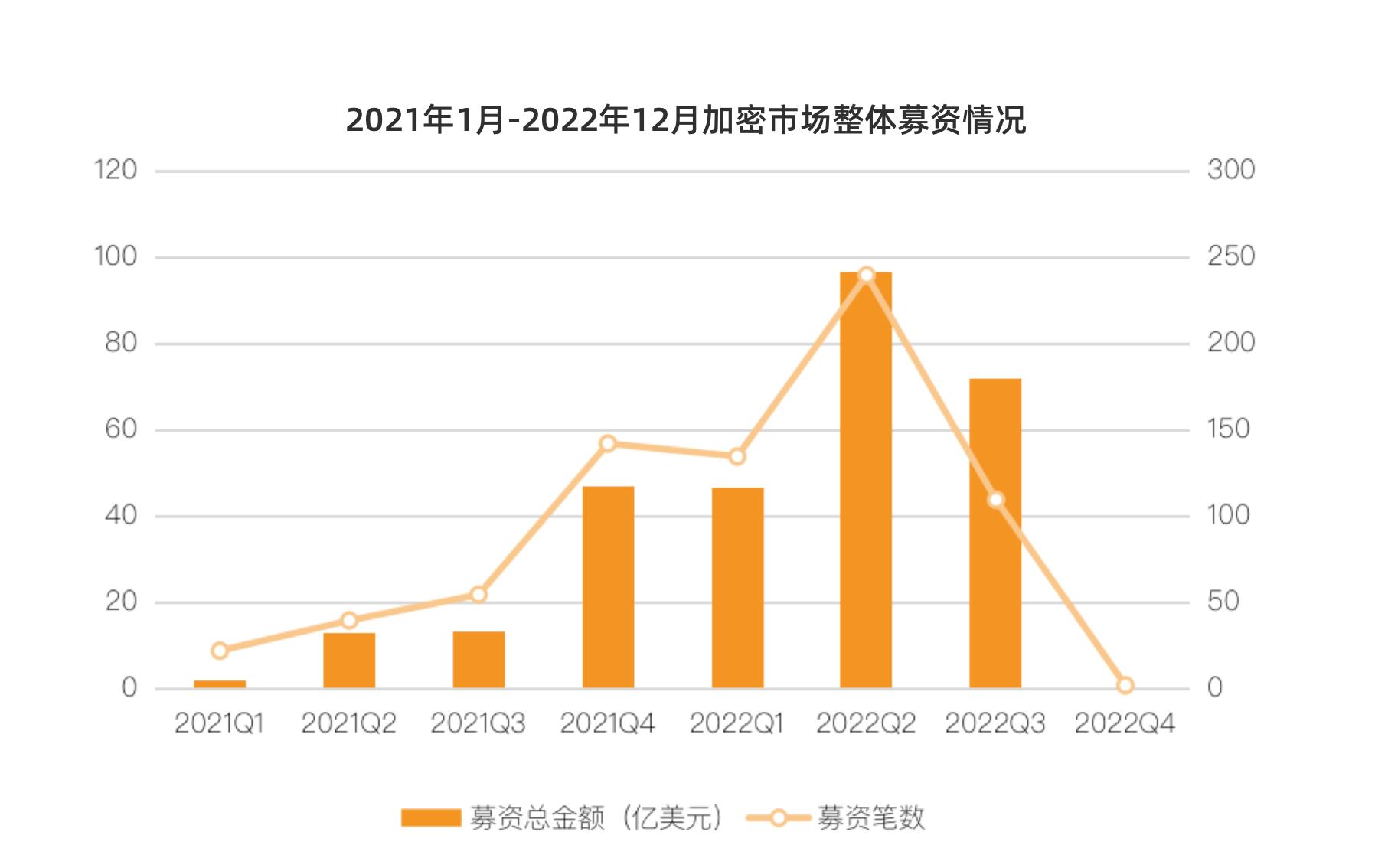

ในแง่ของการระดมทุน ประสิทธิภาพที่ดีของตลาดการเข้ารหัสในปี 2021 ทำให้มีเงินทุนจำนวนมากเข้าสู่ตลาดการเข้ารหัสในช่วงต้นปี 2022 ในช่วงสองไตรมาสแรกของปี 2022 ตลาดร่วมลงทุนการเข้ารหัส การระดมทุนเพิ่มขึ้นอย่างมาก ในไตรมาสแรกของปี 2022 มีธุรกรรมการระดมทุน 54 รายการ เพิ่มขึ้น 500% เมื่อเทียบเป็นรายปี และจำนวนเงินทั้งหมดที่ระดมทุนคือ 11.723 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 2245% เมื่อเทียบเป็นรายปี ในไตรมาสที่ 2 ของปี 2022 มีการระดมทุน 96 ดีล เพิ่มขึ้น 500% เมื่อเทียบเป็นรายปี และยอดระดมทุนทั้งหมดอยู่ที่ 24.193 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 635.12% เมื่อเทียบเป็นรายปี

อย่างไรก็ตาม ด้วยการถือกำเนิดของตลาดหมี พายุฝนฟ้าคะนองหลายชุดเช่น Luna และ Three Arrows Capital เกิดขึ้นบ่อยครั้งในช่วงกลางปี และประสิทธิภาพของสถาบันการลงทุนก็ถูกตั้งคำถามเช่นกัน และโมเมนตัมการระดมทุนที่แข็งแกร่งก็ถูกระงับอย่างรวดเร็ว ในไตรมาสที่ 3 ของปี 2565 จำนวนกองทุนที่ระดมทุนได้และจำนวนเงินทุนทั้งหมดที่ระดมทุนได้จะลดลงอย่างรวดเร็ว จำนวนการระดมทุนต่ำกว่าไตรมาสที่ 2 ถึง 54.16% และจำนวนเงินทุนทั้งหมด เพิ่มขึ้น 25.43% ต่ำกว่าไตรมาสที่สอง

ภายในสิ้นปี 2565 งาน FTX black swan จะปรากฏขึ้น โดยมี Sequoia Capital, Paradigm, Temasek, Multicoin และกองทุนชั้นนำอื่น ๆ ที่ลงทุนในด้านการเข้ารหัสหลายร้อยล้านดอลลาร์ที่ลงทุนเป็นศูนย์ และชื่อเสียงของสถาบันการลงทุนด้านการเข้ารหัสจะ ได้รับความเสียหายอย่างรุนแรง โดยทั่วไปมีน้อย ด้วยเงินทุนต้นน้ำที่จัดสรรให้กับตลาดการเข้ารหัส กิจกรรมการระดมทุนในไตรมาสที่สี่โดยพื้นฐานแล้วชะงักงัน โดยมีการระดมทุนเพียงงานเดียว โดยมียอดระดมทุนรวม 150 ล้านเหรียญสหรัฐ

คำอธิบายภาพ

ที่มาข้อมูล: เมสซารี

ชื่อระดับแรก

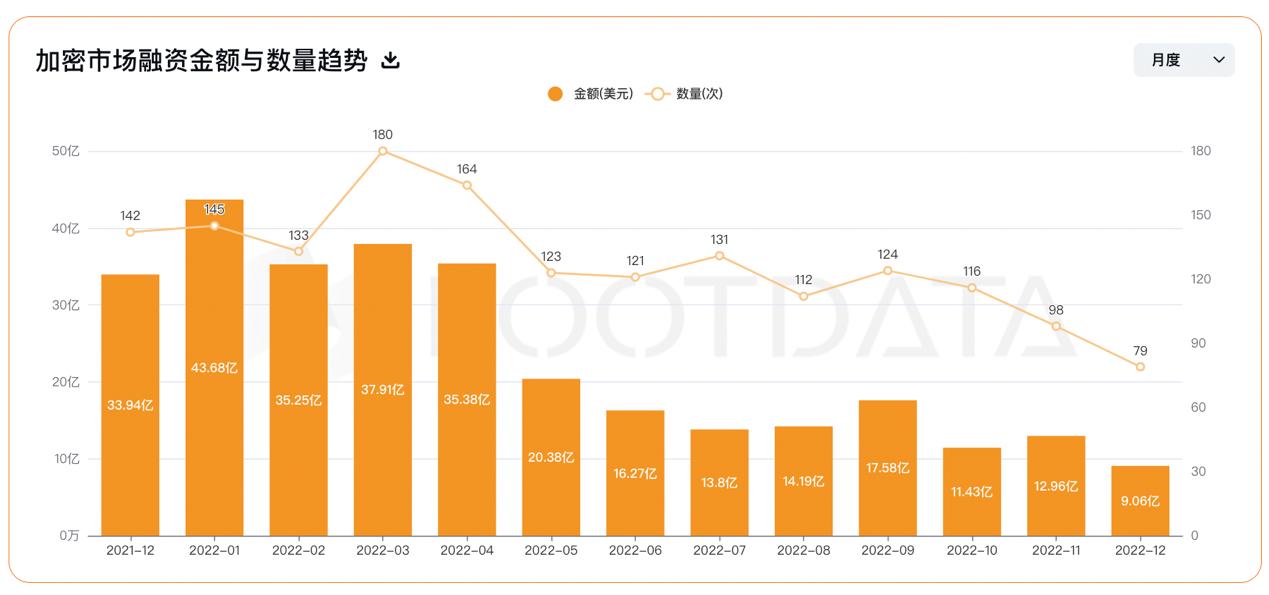

3. การจัดหาเงินทุนโครงการในปี 2565

รายงานนี้นับเหตุการณ์การลงทุนและการเงิน 1528 รายการใน DeFi, CeFi, โครงสร้างพื้นฐาน, เกม, NFT, ความบันเทิงทางสังคม, DAO, เครื่องมือ & บริการข้อมูล และอื่นๆ ในปี 2022

ในปี 2565 จำนวนเงินทุนสาธารณะสะสมของอุตสาหกรรมการเข้ารหัสจะสูงถึง 26.77 พันล้านดอลลาร์สหรัฐ และจำนวนธุรกรรมทางการเงินจะอยู่ที่ 1528 รายการ ซึ่งลดลง 4.5% และเพิ่มขึ้น 28% ตามลำดับเมื่อเทียบกับปี 2564 มีการควบรวมและซื้อกิจการ 57 ครั้งในปีนี้ โดย 10 รายการประกาศการซื้อกิจการ รวมมูลค่า 1.64 พันล้านเหรียญสหรัฐ

ในไตรมาสที่ 1 ของปี 2022 ตลาดการลงทุนและการเงิน crypto ยังคงบันทึกการลงทุนและการจัดหาเงินในไตรมาสเดียวมากกว่า 10 พันล้านเหรียญสหรัฐอย่างต่อเนื่องตั้งแต่ไตรมาสที่ 4 ของปี 2021 โดยมีการจัดหาเงินทุนรวม 11.686 พันล้านเหรียญสหรัฐ การเติบโตในเชิงบวกหรือสถิติคงที่ 5 เดือนติดต่อกัน เป็นยุคทองของการลงทุน crypto อย่างไม่เคยปรากฏมาก่อน

คำอธิบายภาพ

แหล่งข้อมูล:Rootdata

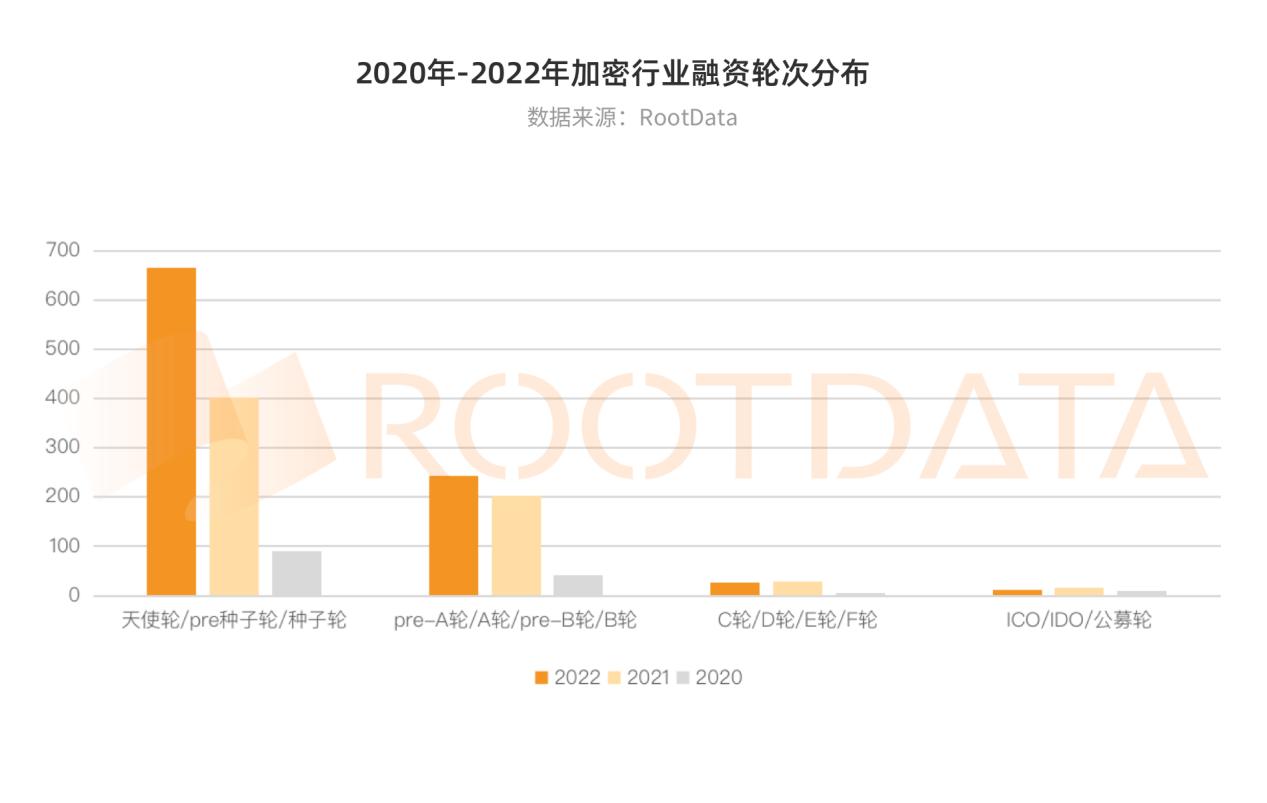

จะเห็นได้จากการแบ่งรอบการลงทุนและการจัดหาเงินทุนว่าการกระจายรอบการจัดหาเงินทุนของโครงการเข้ารหัสนั้นโดยพื้นฐานแล้วคล้ายกับในปี 2020 และ 2021 และยังคงกระจุกตัวอยู่ในช่วงแรก เช่น รอบ angel รอบ pre-seed และรอบเมล็ดพันธุ์ , ช่อง NFT และ DeFi ชัดเจนที่สุด สัดส่วนของโครงการใน 3 ช่องนี้ที่ได้รับเงินทุนก่อนกำหนดคิดเป็น 68% , 65% และ 63% ตามลำดับ จะเห็นได้ว่ายังอยู่ในขั้น การพัฒนาที่แข็งแกร่งและโครงสร้างอุตสาหกรรมยังห่างไกลจากการแข็งตัว

ในปี 2022 กองทุนร่วมทุนคริปโตส่วนใหญ่จะไหลเข้าทางใด เปลี่ยนไปจากปี 2021 อย่างไรบ้าง?

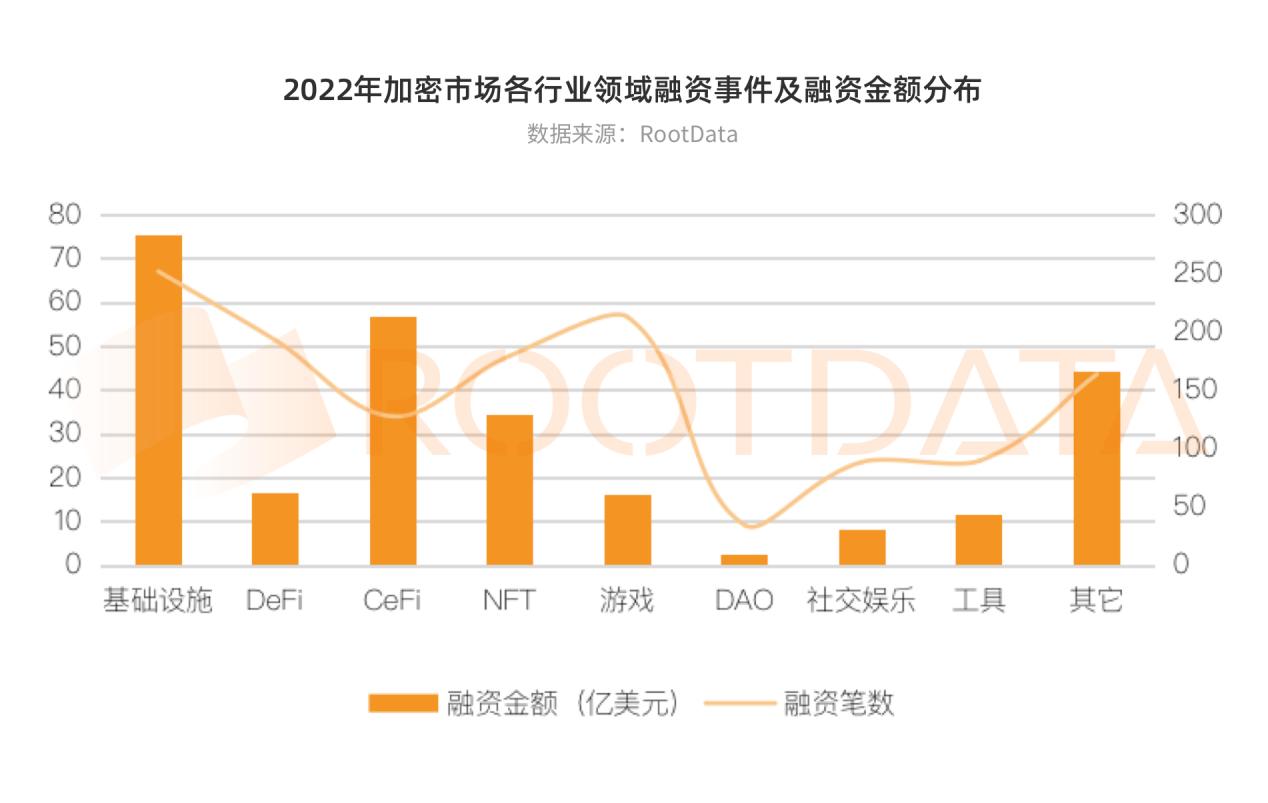

จากมุมมองของการกระจายสาขาการลงทุนและการเงิน สามอันดับแรกในปี 2565 ได้แก่ โครงสร้างพื้นฐาน (252 ดีล) เกม (213 ดีล) และ DeFi (193 ดีล) คิดเป็น 16.49% และ 13.94% ของจำนวนทั้งหมด ข้อตกลงทางการเงินตามลำดับ %, 12.63%; 3 อันดับแรกในแง่ของจำนวนเงินทั้งหมด ได้แก่ โครงสร้างพื้นฐาน (7.565 พันล้านเหรียญสหรัฐ), CeFi (5.68 พันล้านเหรียญสหรัฐ) และ NFT (3.456 พันล้านเหรียญสหรัฐ) คิดเป็น 28.20%, 21.22% และ 12.92% ของขนาดสินเชื่อทั้งหมดตามลำดับ % .

เมื่อเทียบกับปี 2564 จำนวนการจัดหาเงินทุนทั้งหมดและจำนวนกิจกรรมการลงทุนและการจัดหาเงินทั้งหมดของแต่ละเส้นทางในปี 2565 จะมีอัตราการเติบโตที่ค่อนข้างสูง และอัตราการเติบโตส่วนใหญ่จะเกิน 50% จำนวนการจัดหาเงินทุนและปริมาณการจัดหาเงินทุนมีแนวโน้มเพิ่มขึ้น โครงสร้างพื้นฐาน, NFT, ความบันเทิงทางสังคม, เครื่องมือ & บริการข้อมูล, จำนวนธุรกรรมทางการเงินเพิ่มขึ้น 19.4%, 68.2%, 134.2% และ 125% เมื่อเทียบเป็นรายปีตามลำดับ และยอดการจัดหาเงินทุนเพิ่มขึ้นเมื่อเทียบเป็นรายปีตามลำดับ 82.3%, 181.32%, 265.2%, 78.5%

นอกจากนี้ ยังมีงานจัดหาเงิน 63 งานในปี 2565 โดยการจัดหาเงินทุนครั้งเดียวเกิน 100 ล้านดอลลาร์สหรัฐ และหลายโครงการเหล่านี้ได้รับเงินจำนวนมากหลายร้อยล้านดอลลาร์สหรัฐผ่านการจัดหาเงินทุนอย่างต่อเนื่อง ในจำนวนนี้ Animoca Brands ระดมทุนได้ทั้งหมด 544 ล้านดอลลาร์สหรัฐในการระดมทุน 3 รอบ, Amber ระดมทุนได้ทั้งหมด 500 ล้านดอลลาร์สหรัฐในการระดมทุน 2 รอบ, NEAR Protocol ระดมทุนได้ทั้งหมด 500 ล้านดอลลาร์สหรัฐใน 2 รอบ Aptos ระดมทุนได้สี่รอบติดต่อกันและเปิดเผยจำนวนเงินสองรอบ Sui ระดมทุนได้ทั้งหมด 350 ล้านดอลลาร์สหรัฐ และ Sui ระดมทุนได้ทั้งหมด 315 ล้านดอลลาร์สหรัฐในรอบสองรอบ

ในปี 2565 กองทุนชั้นนำและโครงการจัดหาเงินทุนขนาดใหญ่ที่ได้รับความนิยมสูงสุดส่วนใหญ่จะกระจุกตัวอยู่ในสาขาโครงสร้างพื้นฐาน (รวมถึงเส้นทางโครงสร้างพื้นฐาน ได้แก่ Layer 1, Layer 2, แพลตฟอร์มสำหรับนักพัฒนา, กระเป๋าเงิน, มิดเดิลแวร์ และเส้นทางย่อยอื่นๆ) ซึ่งมีมากกว่า 1 มีการจัดหาเงินทุน 19 ครั้งมูลค่า 100 ล้านดอลลาร์สหรัฐ โดยเน้นที่ห่วงโซ่สาธารณะและเส้นทางการขยายตัวเป็นหลัก นอกเหนือจากการระดมทุน 450 ล้านดอลลาร์สหรัฐของ Polygon ในช่วงต้นปีในรอบสุดท้ายของการเล่าเรื่องผ่านเครือข่ายสาธารณะรอบที่แล้ว สตาร์ทอัพจำนวนมากในเส้นทางนี้ได้เสร็จสิ้นการจัดหาเงินทุนจำนวนมาก เช่น การจัดหาเงินทุนรอบสองของ Aptos มูลค่ารวม 350 ล้านดอลลาร์สหรัฐ การให้เงิน 200 ดอลลาร์ของ Sui ล้านในการจัดหาเงินทุน 2 ล้านดอลลาร์ของ zkSync เป็นต้น

อย่างไรก็ตาม NFT ซึ่งได้รับความนิยมในปี 2564 จะยังคงรักษาโมเมนตัมที่แข็งแกร่งในช่วงขาลงของปี 2565 มี 12 งานในสาขา NFT ที่เสร็จสิ้นการจัดหาเงินทุนไปแล้วกว่า 100 ล้านดอลลาร์สหรัฐ และส่วนใหญ่กระจุกตัวอยู่ที่ช่วงกลางถึงปลายของโครงการชั้นนำ โครงการจัดหาเงินทุนทั่วไป ได้แก่ Animoca Brands (รวม 544 ล้านดอลลาร์สหรัฐ ในการจัดหาเงินทุนสามรอบ), Yuga Labs (450 ล้านเหรียญสหรัฐ), Opensea (350 ล้านเหรียญสหรัฐ), Dapper Labs (305 ล้านเหรียญสหรัฐ)

ในความบันเทิงทางสังคมและเครื่องมือ & บริการข้อมูล ทั้งจำนวนการจัดหาเงินทุนและปริมาณการจัดหาเงินทุนเพิ่มขึ้นอย่างมาก ความบันเทิงทางสังคม (มักถูกมองว่าเป็นหนึ่งในพอร์ทัลเนื้อหาสำหรับ Web3 เพื่อเจาะการเติบโตของผู้ใช้ ในปี 2565 เนื้อหาความบันเทิงทางสังคม เช่น "เครือข่ายสังคมแบบกระจายอำนาจ", "เครือข่ายสังคมออนไลน์ของ Web3" และ "เพลงของ Web3" จะเป็นที่นิยม หัวข้อ และจิตวิญญาณผูกพันและแนวคิดใหม่อื่น ๆ ที่ร้อนแรง ด้วยการเข้าซื้อกิจการ Twitter ที่มีชื่อเสียงระดับสูงของ Elon Musk การอภิปรายที่ร้อนแรงเกี่ยวกับเครือข่ายสังคมออนไลน์ Web3 จึงถูกผลักดันให้ถึงจุดไคลแมกซ์อีกครั้ง อย่างไรก็ตาม เนื่องจากแทร็กยังอยู่ในช่วงเริ่มต้นของการพัฒนา ทิศทางค่อนข้างคลุมเครือและไม่มีแนวโน้มเติบโตสูง Platform, Social Entertainment Track ในปี 2565 โครงการลงทุนเพื่อความบันเทิงเพื่อสังคมส่วนใหญ่กระจุกตัวอยู่ที่รอบ Seed Round โดยมีธุรกรรม 56 รายการ และมีการจัดหาเงินทุนขนาดใหญ่เพียงเล็กน้อย กิจกรรมการจัดหาเงินทุนรวมถึง Farcaster โปรโตคอลโซเชียลแบบกระจายอำนาจซึ่งเสร็จสิ้นการลงทุน 30 ล้านดอลลาร์ที่นำโดยการจัดหาเงินทุนของ a16z

ในด้านเครื่องมือและบริการข้อมูล โครงการลงทุนส่วนใหญ่จะกระจุกตัวอยู่ในรอบเมล็ดพันธุ์ โดยมีทั้งหมด 53 โครงการ แผนกย่อยที่เกี่ยวข้องกับข้อมูลการเข้ารหัส & การวิเคราะห์มีการใช้งานมากที่สุดในการลงทุนและการจัดหาเงินทุน โดยมี 36 แหล่งเงินทุน คิดเป็น 36.73% ของการจัดหาเงินทุนทั้งหมดในสาขานี้ ในหมู่พวกเขา บริษัทวิเคราะห์ข้อมูลบล็อกเชน Chainalysis (1.7 พันล้าน) ซอฟต์แวร์ cryptoasset บริษัท Lukka (110 ล้านเหรียญสหรัฐ) นอกจากนี้ ด้วยพายุฝนฟ้าคะนองที่ต่อเนื่องของโครงการชั้นนำหลายโครงการในปีนี้ แพลตฟอร์มทางการเงินและภาษี การบัญชี และเครื่องมืออื่นๆ หรือโซลูชันที่เกี่ยวข้องกับโครงการการเข้ารหัสก็ดึงดูดการลงทุนระดับแรกให้เฟื่องฟูเช่นกัน และสถาบันที่มีชื่อเสียง เช่น Tiger Global และ Sequoia Capital เข้าสู่ตลาดแล้ว

แม้ว่าจำนวนธุรกรรมการเงินใน CeFi, DAO และเกมจะเพิ่มขึ้นเล็กน้อย แต่จำนวนธุรกรรมทางการเงินลดลงอย่างมาก โดยลดลง 54.2%, 17.2% และ 46% เมื่อเทียบเป็นรายปีตามลำดับ ในช่อง DeFi ทั้งจำนวนธุรกรรมทางการเงินและจำนวนเงินทางการเงินลดลงเล็กน้อย โดยลดลง 27.2% และ 9.3% เมื่อเทียบเป็นรายปีตามลำดับ

ก่อนเกิดพายุฝนฟ้าคะนองในสนาม CeFi, Luna, เซลเซียส ฯลฯ ในช่วงกลางปี ผู้เล่น CeFi อันดับต้น ๆ ที่แสดงโดย FTX, แอมเบอร์ ฯลฯ ต่างตกเป็นเป้าสนใจ และพวกเขาได้ดำเนินการจัดหาเงินทุนจำนวนมากอย่างต่อเนื่อง มากกว่า 100 ล้านหยวน อย่างไรก็ตามในไตรมาสที่สามโมเมนตัมนี้โดยทั่วไปจางหายไปจำนวนการจัดหาเงินทุนและปริมาณการจัดหาเงินทุนลดลงอย่างรวดเร็ว ด้วยการล่มสลายของ FTX สถาบัน CeFi ที่เกี่ยวข้องหลายแห่งได้รายงานวิกฤตครั้งแล้วครั้งเล่าและการจัดหาเงินทุน ในสนาม CeFi ในไตรมาสที่สี่ยังคงค่อนข้างซบเซา ความสมบูรณ์ของเส้นทาง CeFi นั้นค่อนข้างสูง โดยมี 38 โครงการในระยะเริ่มต้นและ 33 โครงการในรอบการลงทุน A และสัดส่วนค่อนข้างสมดุล ช่องแนวตั้งที่มีการใช้งานมากที่สุดของเส้นทาง CeFi คือการแลกเปลี่ยน และช่องยอดนิยมอื่น ๆ ได้แก่ การชำระเงิน ผู้ดูแลสภาพคล่อง การออม การจัดการสินทรัพย์ ฯลฯ

แม้ว่าหลังจากความล้มเหลวของ CeFi Uniswap, dYdX และโปรโตคอล DeFi ชั้นนำอื่น ๆ ทำงานได้ดีในข้อขัดข้องต่าง ๆ และตลาดโดยทั่วไปเชื่อว่า DeFi จะดึงดูดการปันผลระลอกใหม่ แต่จะไม่มีโปรโตคอลที่เป็นนวัตกรรมสำคัญในด้าน DeFi ในปี 2565 และจะไม่มีนวัตกรรมสำคัญๆ ในตลาดหลัก มีการระดมทุนรอบใหม่ และมีเพียง Uniswap เท่านั้นที่เสร็จสิ้นโครงการจัดหาเงินมากกว่า 100 ล้านดอลลาร์สหรัฐ ซึ่งเสร็จสิ้นการจัดหาเงินทุน 165 ล้านดอลลาร์สหรัฐในเดือนตุลาคม 2022 .

เมื่อเทียบกับการพัฒนาอย่างต่อเนื่องของ NFT เกมบล็อกเชนซึ่งได้รับความนิยมในปี 2564 จะลดลงอย่างมากในปี 2565 ภายใต้สถานการณ์ที่โปรเจ็กต์ยอดนิยม Axie และ STEPN ผิดหวังและถูกตั้งคำถามอย่างรุนแรง ไม่มีปรากฏการณ์ใดที่คล้ายกับ Axie และ STEPN โปรเจกต์เกมระดับแนวคิดใหม่ถือกำเนิดขึ้น แม้ว่าจะมีความกระตือรือร้นเล็กน้อยสำหรับการลงทุนในโครงการที่ล้อมรอบด้วยแนวคิด เช่น เกมบล็อกเชนระดับ 3A เกม NFT และ Metaverse เมื่อพิจารณาจากจำนวนเงินที่ลดลงอย่างรวดเร็ว เห็นได้ชัดว่าสถาบันการลงทุนมีความระมัดระวังมากขึ้นในการวางเดิมพัน ในด้านนี้.

ชื่อเรื่องรอง

โครงสร้างพื้นฐาน

โครงสร้างพื้นฐาน

เส้นทางโครงสร้างพื้นฐานประกอบด้วยเลเยอร์ 1, เลเยอร์ 2, แพลตฟอร์มสำหรับนักพัฒนา, วอลเล็ต, มิดเดิลแวร์ และสาขาอื่นๆ อีกมากมาย ในปี 2565 จะมีกิจกรรมการลงทุนและการเงิน 252 งานในสาขาโครงสร้างพื้นฐาน ในบรรดาแทร็กทั้งหมดในแง่ของขนาด จำนวนกิจกรรมทางการเงินเพิ่มขึ้น 19.4% เมื่อเทียบเป็นรายปี และจำนวนเงินทุนทั้งหมดเพิ่มขึ้น 82.3% เมื่อเทียบเป็นรายปี จากมุมมองของรอบการจัดหาเงินทุน ในปี 2565 จะมีโครงการลงทุนโครงสร้างพื้นฐาน 115 โครงการในระยะเริ่มต้น และ 48 โครงการในรอบ A

DeFi

เส้นทาง DeFi ประกอบด้วย DEX, การให้กู้ยืม, การจัดการสินทรัพย์, เครื่องกำเนิดผลตอบแทน, สกุลเงินที่มีเสถียรภาพ ฯลฯ จะมีงานการลงทุนและจัดหาเงิน 193 งานในสาขา DeFi ในปี 2565 ระดมทุนได้ทั้งหมด 1.65 พันล้านเหรียญสหรัฐ เหตุการณ์ทางการเงินเพิ่มขึ้น -27.2% เมื่อเทียบเป็นรายปี และเงินทุนรวมเพิ่มขึ้น -9.3% เมื่อเทียบเป็นรายปี จำนวนโครงการลงทุน DeFi ส่วนใหญ่กระจุกตัวอยู่ที่รอบเมล็ดพันธุ์ โดยมี 110 โครงการ

CeFi

ในปี 2565 จะมีงานการลงทุนและการเงิน 128 งาน ระดมทุนได้ 5.68 พันล้านเหรียญสหรัฐ เป็นอันดับสองจากงานทั้งหมด เหตุการณ์ทางการเงินเพิ่มขึ้น 7.6% เมื่อเทียบเป็นรายปี และเงินทุนรวมเพิ่มขึ้น -54.2% เมื่อเทียบเป็นรายปี

NFT

เกม

เกม

ในปี 2565 จะมีกิจกรรมการลงทุนและการเงิน 213 รายการ ระดมทุนได้ทั้งหมด 1.61 พันล้านเหรียญสหรัฐ เหตุการณ์ทางการเงินเพิ่มขึ้น 80.5% เมื่อเทียบเป็นรายปี และเงินทุนรวมเพิ่มขึ้น -46.0% เมื่อเทียบเป็นรายปี โครงการลงทุนในสาขาเกมส่วนใหญ่กระจุกตัวอยู่ที่รอบเมล็ดพันธุ์ โดยมีทั้งหมด 113 โครงการ

DAO

ในปี 2565 จะมีงานการลงทุนและการเงิน 35 งาน ระดมเงินได้ทั้งหมด 270 ล้านดอลลาร์สหรัฐ งานการเงินเพิ่มขึ้น 25% เมื่อเทียบเป็นรายปี และเพิ่มขึ้น -17.2% เมื่อเทียบรายปี ในกองทุนทั้งหมด อพท. ได้รับโครงการลงทุนที่เน้นในระยะเมล็ดพันธุ์เป็นหลัก จำนวน 12 โครงการ

ความบันเทิงทางสังคม

ในปี 2565 จะมีงานลงทุนและการเงิน 89 งาน ระดมทุนได้ 840 ล้านดอลลาร์สหรัฐ จำนวนกิจกรรมทางการเงินเพิ่มขึ้น 134.2% เมื่อเทียบเป็นรายปี และจำนวนเงินทุนทั้งหมดเพิ่มขึ้น 265.2% เมื่อเทียบเป็นรายปี โครงการลงทุนด้านความบันเทิงเพื่อสังคมส่วนใหญ่กระจุกตัวอยู่ที่รอบเมล็ดพันธุ์โดยมี 56 โครงการ

เครื่องมือและบริการข้อมูล

อื่น

อื่น

ชื่อเรื่องรอง

แหล่งที่มา:

แหล่งที่มา:Rootdata

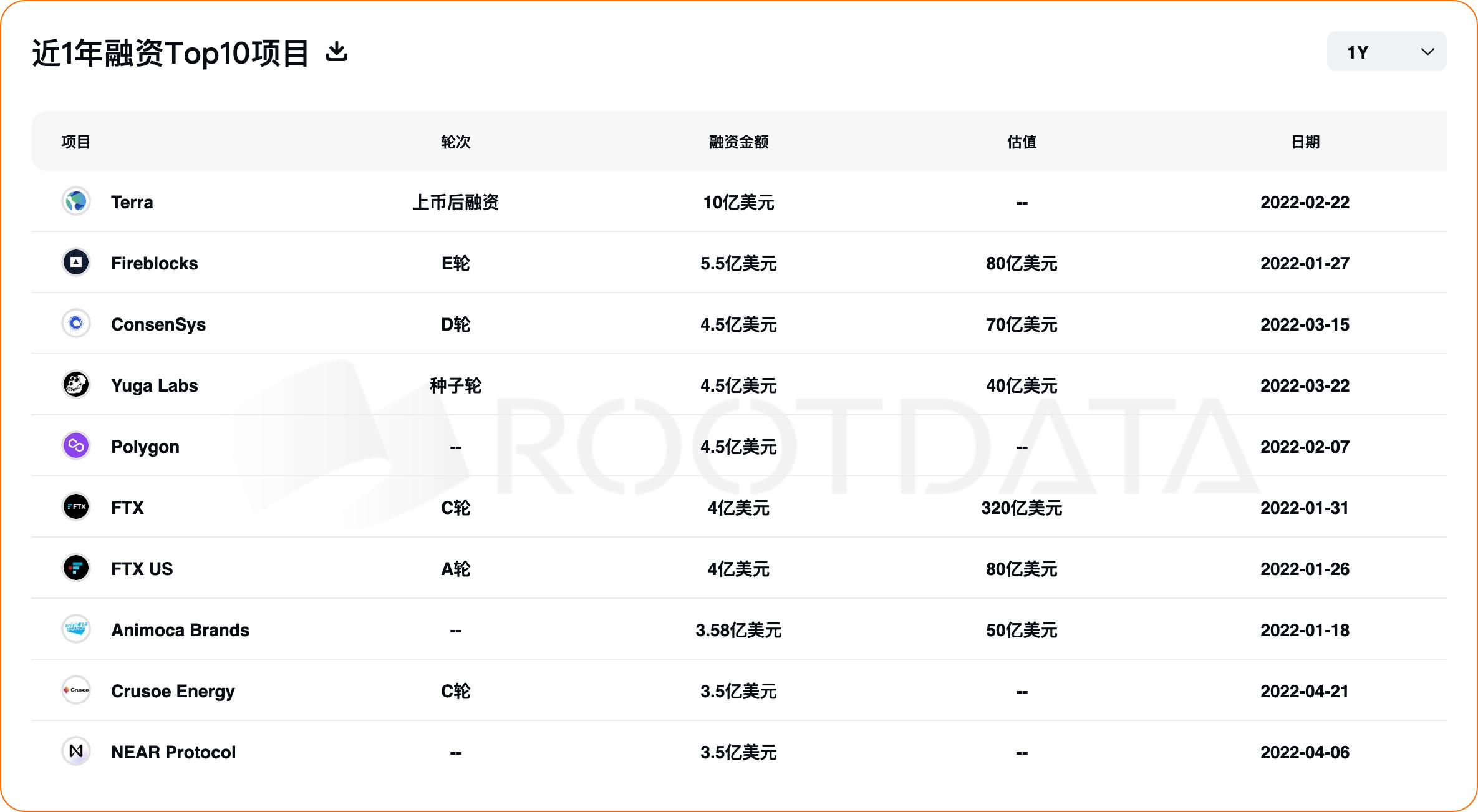

โครงการ 10 โครงการที่มีจำนวนเงินสูงสุดในการจัดหาเงินทุนเพียงครั้งเดียวในฟิลด์การเข้ารหัสในปี 2565 ได้แก่ Terra เครือข่ายสาธารณะ (1 พันล้านดอลลาร์) แพลตฟอร์มการดูแลสินทรัพย์ดิจิทัล Fireblocks (550 ล้านดอลลาร์) บริษัทพัฒนาโครงสร้างพื้นฐาน Ethereum ConsenSys (450 ล้านดอลลาร์) การพัฒนา BAYC Yuga Labs (450 ดอลลาร์ ล้าน), โครงการปรับขนาด Ethereum Polygon (450 ล้านดอลลาร์), การแลกเปลี่ยน crypto FTX (400 ล้านดอลลาร์), การแลกเปลี่ยน crypto FTX US (400 ล้านดอลลาร์), บริษัทซอฟต์แวร์เกม Web3 และบริษัทร่วมทุน Animoca Brands (358 ล้านดอลลาร์), บริษัทเหมืองแร่สีเขียว Crusoe Energy ( $350 ล้าน), เครือข่ายสาธารณะ NEAR Protocol ($350 ล้าน), Dapper Labs ผู้พัฒนา Flow ($305 ล้าน)

ชื่อระดับแรก

4. นักลงทุนที่ใช้งานอยู่ในปี 2565

สำหรับกองทุนชั้นนำที่มีเงินทุนเพียงพอ เมื่อเปรียบเทียบกับการ "อยู่บนรถบัส" ภายใต้ความเชื่อมั่นของ FOMO ในตลาดกระทิง ตลาดการเข้ารหัสในตลาดหมีจะค่อยๆ คลายฟองสบู่และกลับสู่สาระสำคัญ และการประเมินมูลค่าโครงการก็กลับไปสู่ความมีเหตุผล . บางทีมันอาจจะสมเหตุสมผลกว่าที่จะลงทุนเวลาดีๆ

แหล่งที่มา:

แหล่งที่มา:Rootdata

ในหมู่พวกเขา การลงทุนมากกว่า 100 คือCoinbase Ventures(119 )、Animoca Brands(118). Coinbase Ventures ได้เร่งการลงทุนอย่างมากในปี 2022 ตั้งแต่ปี 2018 จำนวนการลงทุนสะสมอยู่ที่ 259 ในปี 2022 ได้ทำการโจมตีขนาดใหญ่โดยทำการยิง 119 ครั้ง คิดเป็นเกือบครึ่งหนึ่งของจำนวนการลงทุนทั้งหมด . ในแง่ของการกระจายการลงทุน ช่องการลงทุนของ Coinbase Ventures ส่วนใหญ่กระจุกตัวอยู่ในโครงสร้างพื้นฐานและช่อง DeFi ซึ่งคิดเป็น 30% และ 24% ของการลงทุนตามลำดับ เมื่อพิจารณาจากจำนวนเงินที่สนับสนุนโครงการเดียว มีเพียง Yuga Labs ($200 ล้าน), Sui ($300 ล้าน), Aptos และ Layer Zero ($135 ล้าน) และ Gnosis Safe ($130 ล้าน) เท่านั้นที่มีส่วนร่วมในโครงการที่มีมูลค่ามากกว่า $100 ล้านในปีนี้ ดอลลาร์สหรัฐ) ห้าโครงการ

อย่างไรก็ตาม Animoca Brands จะลงทุน 118 ดีลในปี 2022 ในพื้นที่การลงทุน เกมคือหัวใจหลักของ Animoca Brands เสมอ ในแง่ของปริมาณ เกมมีสัดส่วนมากกว่า 60% ของโครงการลงทุนทั้งหมดในปีนี้ ซึ่งเกิน 100 ล้านดอลลาร์สหรัฐ มี 6 โครงการในการจัดหาเงินทุน ได้แก่ Yuga Labs ($450 ล้าน), Polygon ($450 ล้าน), แพลตฟอร์มสื่อฟุตบอล OneFootball ($300 ล้าน), ผู้ให้บริการเกม Web3 Immutable ($200 ล้าน), คริกเก็ต NFT แพลตฟอร์ม Rario ($120 ล้าน), ข้าม -chain โครงสร้างพื้นฐาน LayerZero ($135 ล้าน)

Shima Capital (88 ), GSR (76 ), Spartan Group (63 ), Dragonfly (61 ), Alameda Research (59 ), Solana Ventures (59 ), a16z (56 ) และ Jump Crypto มีการลงทุนมากกว่า 50 รายการ (55) .

ในบรรดาพวกเขา a16z ซึ่งเป็นบริษัทร่วมทุนอันดับต้น ๆ ที่มีสินทรัพย์ขนาดใหญ่ มีการกระจายการลงทุนที่ค่อนข้างสมดุล และจำนวนช็อตในแต่ละฟิลด์ไม่แตกต่างกันมากนัก โดยส่วนใหญ่อยู่ในสาขาโครงสร้างพื้นฐาน NFT และเกม ในขั้นตอนการลงทุน a16z ชอบสตาร์ทอัพการเข้ารหัสที่พัฒนามาอย่างดี ในปี 2565 จะมีการสร้างช็อตทั้งหมด 57 ช็อต และในจำนวนนี้มีโปรเจกต์ที่มีเงินลงทุนมากกว่า 100 ล้านดอลลาร์สหรัฐ ได้แก่ Yuga Labs, Aptos, Sui , LayerZero และเครือข่ายฮอตสปอตไร้สายแบบรวมศูนย์ Helium และโครงการอื่นๆ อีก 18 โครงการ ซึ่งคิดเป็นเกือบ 30% ของจำนวนการลงทุนทั้งหมด ซึ่งสูงกว่า Coinbase Ventures และ Animoca Brands และโครงการขนาดใหญ่จำนวนมากที่เข้าร่วมในการลงทุนนั้นอยู่ในเครือข่ายสาธารณะ และทางขยาย

จำนวนการลงทุนเป็นรองเพียง Coinbase Ventures และกองทุน crypto-native ของ Animoca Brands อย่าง Shima Capital ซึ่งก่อตั้งขึ้นในปี 2564 ด้วยการลงทุน 86 รายการ โดยเน้นที่โครงการระยะเริ่มต้นเป็นหลัก เกือบ 80% ของปีไม่มีโครงการจัดหาเงินทุน ด้วยเงินลงทุนกว่า 100 ล้านเหรียญสหรัฐ GSR ซึ่งเป็นผู้ดูแลสภาพคล่องที่เข้ารหัสซึ่งก่อตั้งขึ้นในปี 2556 มีการลงทุน 76 รายการ ซึ่งส่วนใหญ่เป็นโครงการในระยะเริ่มต้นและระยะกลางในระยะการลงทุน ในปี 2565 โครงการจัดหาเงินทุนที่มีมูลค่าทางการเงินน้อยกว่า 10 ล้านดอลลาร์สหรัฐคิดเป็นเกือบ 64 โครงการ % ของทั้งปี และยอดการลงทุนและการจัดหาเงินทุนเกิน 100 ล้านโครงการ มี 2 โครงการ ได้แก่ Gnosis Safe (100 ล้านดอลลาร์) และ Terra ซึ่งจะเปิดตัวในปี 2565 (1 พันล้านดอลลาร์หลังจากจดทะเบียน)

Spartan Group ก่อตั้งในปี 2018 ซึ่งเป็นกองทุนที่ใช้การเข้ารหัสลับ โดยส่วนใหญ่ลงทุนใน DeFi โครงสร้างพื้นฐาน และเกม ขั้นตอนการลงทุนค่อนข้างเร็ว ในปี 2022 โครงการทางการเงินที่มีมูลค่าน้อยกว่า 10 ล้านเหรียญสหรัฐคิดเป็นเกือบ 64% ของ ปี. โครงการเดียวที่มีเงินลงทุนและเงินทุนมากกว่า 100 ล้านคือ Polygon (450 ล้านดอลลาร์สหรัฐ) Dragonfly ก่อตั้งขึ้นในปี 2018 ซึ่งเป็นกองทุนเนทีฟแบบเข้ารหัสซึ่งส่วนใหญ่ลงทุนใน DeFi โครงสร้างพื้นฐาน และ CeFi ในแง่ของขั้นตอนการลงทุน โครงการต่างๆ ที่มีจำนวนเงินมากกว่า 100 ล้านในปี 2022 รวมถึงแผนการขยาย Ethereum zkSync / Matter Labs (200 ล้าน USD), NEAR Protocol (การจัดหาเงินทุน 2 รอบ, 350 ล้านเหรียญสหรัฐ/100 ล้านเหรียญสหรัฐ) และ Polygon (450 ล้านเหรียญสหรัฐ)

Solana Ventures ซึ่งลงทุนในระบบนิเวศของ Solana ส่วนใหญ่ลงทุนใน DeFi และเกม ระยะการลงทุนค่อนข้างเร็ว ในปี 2565 โครงการจัดหาเงินทุนที่มีมูลค่าน้อยกว่า 10 ล้านเหรียญสหรัฐคิดเป็น 73% ของปี โครงการลงทุนและการจัดหาเงินทุนของ Jump Crypto ในปี 2022 ที่มีมูลค่ามากกว่า 100 ล้านดอลลาร์ ได้แก่ Sui (300 ล้านดอลลาร์สหรัฐ), Aptos (150 ล้านดอลลาร์สหรัฐ) และ Kucoin แลกเปลี่ยน crypto (150 ล้านดอลลาร์สหรัฐ)

โดยรวมแล้ว กองทุนชั้นนำชอบที่จะอัดฉีดเงินเข้าไปในโครงสร้างพื้นฐาน DeFi และสาขาเกม โดยเฉพาะอย่างยิ่งเครือข่ายสาธารณะและช่องทางขยาย เกือบจะกลายเป็นเส้นทางที่กองทุนชั้นนำไม่กล้าพลาด

แหล่งที่มา:

แหล่งที่มา:Rootdata

ในหมู่พวกเขา นักลงทุนเทวดาที่กระตือรือร้นที่สุดBalaji Srinivasan ด้วย 44 ช็อต Balaji Srinivasan อดีต CTO ของ Coinbase และหุ้นส่วนทั่วไปของ A16z เป็นนักลงทุนรายแรกในบริษัทเทคโนโลยีและโปรโตคอลการเข้ารหัสที่ประสบความสำเร็จหลายแห่ง เช่น Alchemy, Ava Labs, Bitcoin, Cameo, Chainlink, Clubhouse, Dapper Labs, Ethereum, Instadapp, NEAR Protocol, OnDeck, Opensea, Solana, Soylent, Superhuman, Synthesis และ Zora Balaji Srinivasan ยังเริ่มต้นธุรกิจหลายครั้ง บริษัท 3 แห่งที่เขาก่อตั้ง ได้แก่ Earn.com, Counsyl และ Teleport ถูกซื้อโดย Coinbase, Myriad และ Topia ตามลำดับ นอกจากนี้ Balaji Srinivasan ยังเป็นผู้สร้างแนวคิดของ "เครือข่าย ประเทศ".

ในปี 2565 Balaji Srinivasan จะลงทุนในด้านเครื่องมือและบริการข้อมูล โครงสร้างพื้นฐาน และ DAO เป็นหลัก ในบรรดาโครงการลงทุน มี 5 โครงการที่มีเงินทุนมากกว่า 20 ล้านดอลลาร์สหรัฐ ได้แก่ Celestia บล็อกเชนแบบแยกส่วน (50 ล้านดอลลาร์สหรัฐ), ดัชนีข้อมูล Web3 Nxyz (40 ล้านดอลลาร์), Farcaster โซเชียลแบบกระจายอำนาจ (30 ล้านดอลลาร์), แพลตฟอร์มการซื้อขายแบบกระจายอำนาจ Hashflow (26 ล้านดอลลาร์)

V. ข้อสรุป

V. ข้อสรุป

โดยทั่วไป ฟองสบู่ในตลาดและความเสี่ยงที่ซ่อนอยู่ภายใต้ตลาดกระทิงในปี 2564 จะถูกเจาะในปี 2565 ด้วยการล้มละลายอย่างต่อเนื่องของยักษ์ใหญ่ด้านการเข้ารหัส สถาบันการลงทุนด้านการเข้ารหัสกระแสหลักหลายแห่งได้จ่ายราคาสูงสำหรับสิ่งนี้ และจังหวะการลงทุนและการจัดหาเงินทุนของ ตลาดการเข้ารหัสกำลังเติบโตอย่างรวดเร็ว ชะลอตัวลง และเงินทุนจะสนับสนุนการไหลของ "โครงสร้างพื้นฐานใหม่" ที่เข้ารหัสด้วยมูลค่าระยะยาว

เมื่อพิจารณาจากสถานการณ์การลงทุนและการเงินในปี 2565 โครงสร้างพื้นฐาน (รวมถึงแทร็กโครงสร้างพื้นฐาน ได้แก่ Layer 1, Layer 2, แพลตฟอร์มสำหรับนักพัฒนา, กระเป๋าเงิน, มิดเดิลแวร์และแทร็กย่อยอื่นๆ), NFT, Web3 ความบันเทิงทางสังคมและการวิเคราะห์ข้อมูลเป็นที่นิยมค่อนข้างมาก มี มีความเป็นไปได้สูงที่ความนิยมจะยังคงดำเนินต่อไปในปี 2566

เป็นมูลค่าการกล่าวขวัญว่าอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยีการชำระเงิน Bitcoin และ Lightning Network กำลังได้รับความสนใจในปี 2022 แม้ว่าจำนวนเงินทุนจะน้อยกว่าโครงสร้างพื้นฐาน NFT และโครงการอื่นๆ มาก แต่ก็ยังคุ้มค่าที่จะให้ความสนใจต่อไปในปี 2023

แล้วหน่วยงานอื่น ๆ คาดการณ์แนวโน้มในปี 2566 อย่างไร?

ตามปกติแล้ว สถาบันวิเคราะห์และร่วมทุน เช่น a16z, Messari และ Pantera ได้ทำการคาดการณ์แนวโน้มการลงทุนในปี 2023 ด้วยตัวเอง ในหมู่พวกเขา a16z กล่าวว่าเทอร์มินัลมือถือของ blockchain, การประมวลผลแบบหลายฝ่าย, โครงการที่เกี่ยวข้องกับเทคโนโลยี zk และการพัฒนาจะได้รับความสนใจอย่างต่อเนื่อง Messari คาดว่าโครงสร้างพื้นฐานการเข้ารหัสในปี 2023 จะยังคงได้รับความนิยมต่อไปในปี 2022 นอกจากนี้ เนื่องจากเหตุการณ์ด้านความปลอดภัยที่เกิดขึ้นบ่อยครั้งในเครือข่ายในปี 2022 บริษัทตรวจสอบความปลอดภัยจะยังคงได้รับเงินทุนต่อไป Messari ค่อนข้างอ่อนแอจาก GameFi ที่เกินจริง

Ryan Selkis ผู้ก่อตั้ง Messari ชอบเครือข่ายสังคมออนไลน์แบบกระจายอำนาจ (DeSoc) มากกว่า Paul Veradittakit หุ้นส่วน Pantera Capital กล่าวถึงเทคโนโลยี zk ว่า