การวิจัย Glassnode: แรงกดดันต่อมือ Diamond เพิ่มขึ้น Bitcoin ก่อตัวขึ้นด้านล่างหรือไม่?

ที่มา: Glassnode

ราคา Bitcoin ยังคงสร้างฐานในช่วง $20,000 ในสัปดาห์นี้ เนื่องจากตลาดได้แยกแยะความผันผวนที่รุนแรงในเดือนมิถุนายน

เมื่อตลาดลดลงมากกว่า 75% จากระดับสูงสุดตลอดกาล แม้แต่ผู้ถือครอง Bitcoin ที่แข็งแกร่งและยาวนานที่สุดก็ยังรู้สึกลำบากใจ ผู้ถือระยะยาวและนักขุดอยู่ในความสนใจในสัปดาห์นี้เนื่องจากตลาดพยายามที่จะหาจุดต่ำสุดท่ามกลางความไม่แน่นอนของเศรษฐกิจมหภาค

ในรายงานประจำสัปดาห์ฉบับนี้ เราจะพยายามดึงและระบุคุณสมบัติหลักที่อธิบายถึงการก่อตัวของตลาดหมี Bitcoin ในอดีต นี่คือช่วงเวลาของการบังคับขาย เมื่อผู้ขายหมดแรงและแรงกดดันด้านลบเริ่มลดลง เราจะสำรวจจากหลายมุมมอง รวมถึง:

แม้แต่มือที่แข็งแกร่งที่สุดก็สามารถสลัดออกได้ในที่สุด ทำให้ผู้ขายเหนื่อยล้า

การกระจายความมั่งคั่งจากผู้ที่มีความเชื่อต่ำไปสู่ผู้มีความเชื่อสูง

การกู้คืนความต้องการสำหรับหน่วยงานขนาดใหญ่และขนาดเล็ก

การยอมจำนนของชุมชนคนงานเหมือง ซึ่งดูเหมือนว่ากำลังดำเนินการอยู่

การกระจายความมั่งคั่ง

ตลาดหมีในปัจจุบันมีความคล้ายคลึงกันมากกับช่วงปลายปี 2018 ในแง่ของโครงสร้างตลาด ซึ่งเราสามารถมองเห็นได้จากการกลับตัวของตัวชี้วัดระดับสูงตลอดกาล นี่คือลักษณะของตลาดหมีในปี 2022 ในปัจจุบันเมื่อเปรียบเทียบกับตลาดหมีในปี 2018

• ธันวาคม 2017-มีนาคม 2019: ผลพวงของการลดลงของราคาสกุลเงินหลังจากจุดสูงสุดในปี 2017 กินเวลานานเกือบ 15 เดือน และในที่สุดก็ถอยกลับ 85% จากโรงเรียนมัธยมศึกษาตอนปลายก่อนหน้านี้ในประวัติศาสตร์ พื้นที่ 6,000 ดอลลาร์สามารถเห็นได้ว่าเป็นการฝ่าวงล้อมจากระดับฐานก่อนที่จะมีการยอมจำนนในที่สุด โดยลบล้างอีก 50% ของราคา Bitcoin ในช่วง 1 เดือน

• พฤศจิกายน 2021-กรกฎาคม 2022: ตลาดหมีในปัจจุบันได้กลับมา 75% จากระดับสูงสุดก่อนหน้านี้ และบรรทัดล่างสุดที่ 29,000 ดอลลาร์เป็นระดับฐานการฝ่าวงล้อมที่คล้ายกัน ในช่วงที่ยอมจำนนในกลางเดือนมิถุนายน ราคาตกลงไปที่ 17,600 ดอลลาร์ในเวลาเพียงสองสัปดาห์ ลดลง 40%

หนึ่งในผลกระทบหลักของตลาดหมีที่ยืดเยื้อคือการกระจายความมั่งคั่งให้กับผู้มีส่วนได้ส่วนเสียที่เหลืออยู่ เราสามารถวิเคราะห์การเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปของความมั่งคั่งตามตัวบ่งชี้ UTXO ของ Realized Price Distribution (URPD)

ตามที่เน้นในรายงานห่วงโซ่ประจำสัปดาห์ที่ 23 ตลาดหมีในอดีตมีสองช่วงที่แตกต่างกัน:

ขั้นตอนหลังจากจุดสูงสุดเป็นประวัติการณ์: นักลงทุนระยะสั้นและนักเก็งกำไร (ความเชื่อต่ำ) ค่อยๆ ยอมรับความเป็นจริงของตลาดหมี และค่อยๆ ถอนตัวออกจากตลาดในแนวโน้มของการอ่อนค่าของราคา นอกจากนี้ ผู้เล่นบางคนพยายามที่จะซื้อขายกับแนวโน้มระดับมหภาค ส่งผลให้เกิดการชุมนุมเพื่อบรรเทาทุกข์ชั่วคราวหลายครั้ง (การชุมนุมของแมวตาย)

ขั้นตอนการค้นพบด้านล่าง: ความสามารถในการทำกำไรที่ลดลงและความเจ็บปวดทางการเงินที่ยืดเยื้อทำให้ความต้องการใหม่ลดลง สร้างเงื่อนไขที่เอื้ออำนวยต่อการยอมจำนนในที่สุด

ก่อนอื่น เราจะสังเกตตลาดตั้งแต่เดือนธันวาคม 2017 ถึงมีนาคม 2019 สังเกตว่าราคาทำตัวเหมือนแม่เหล็กอย่างไร ขั้นแรกดึงดูดผู้ซื้อให้เข้าสู่ช่วง $6,000 และสุดท้าย ผู้ซื้อเหล่านี้ยอมจำนนและขายอีกครั้ง ดันราคาให้อยู่ในช่วง $3,000 ถึง $4,000 สิ่งนี้อธิบายถึงวงจรสองส่วนของการยอมจำนนและการก่อตัวของก้นบึ้งในที่สุด

ในตลาดปัจจุบันปี 2022 หลังจากทำสถิติสูงสุดตลอดกาลในเดือนพฤศจิกายน 2021 เรามีโครงสร้างที่คล้ายกันจนถึงตอนนี้ เราสามารถเห็นรูปแบบการกระจายซ้ำที่คล้ายคลึงกันซึ่งเกิดขึ้นประมาณพื้น $30,000 ซึ่งเริ่มก่อตั้งในเดือนพฤษภาคมถึงกรกฎาคม 2021 ในช่วงเดือนพฤษภาคมถึงมิถุนายนของปีนี้ เราอาจเห็นราคาซื้อขายลงไปที่ระดับ 20,000 ดอลลาร์ ซึ่งกลายเป็นจุดกระตุ้นที่สำคัญสำหรับการยอมจำนนของนักลงทุนและผู้ซื้อรายใหม่ และเป็นโหนดสำหรับ Bitcoin ในการเปลี่ยนมือ

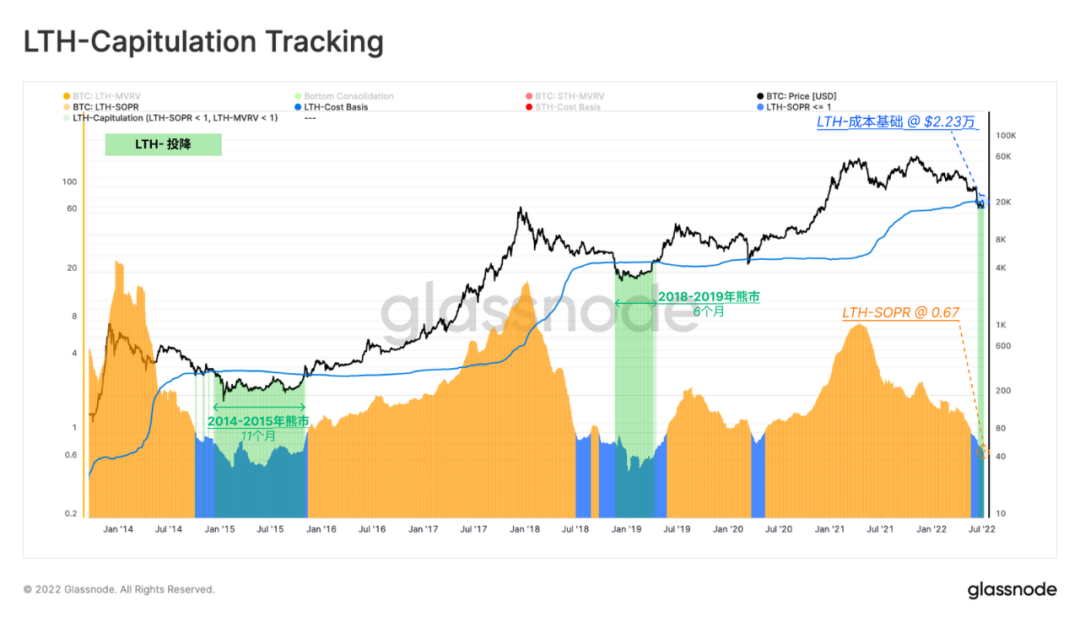

การยอมจำนนของมือเพชร

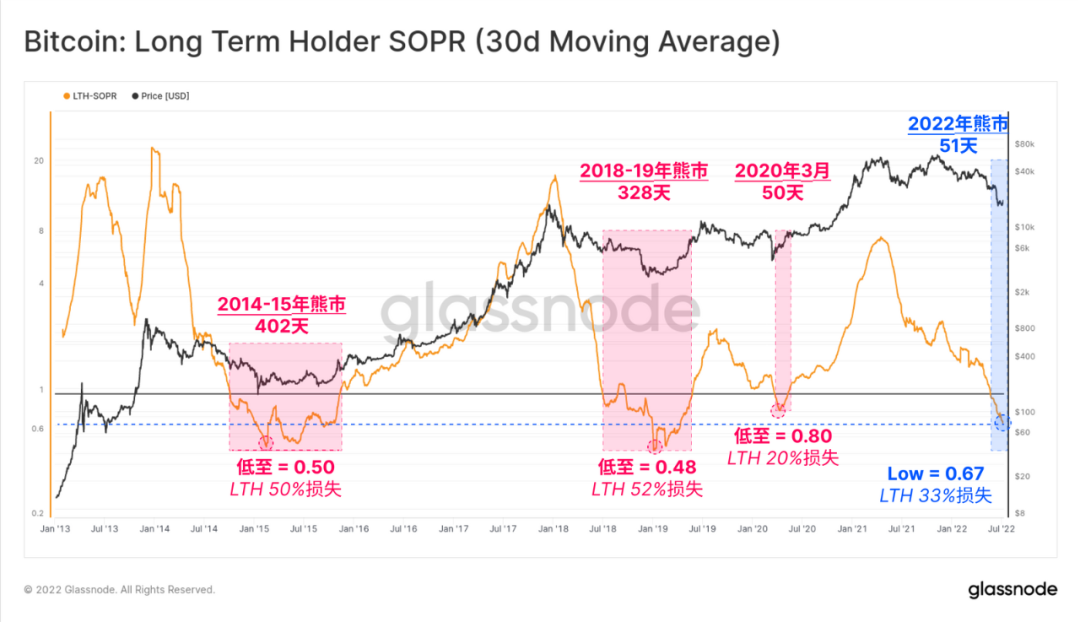

นักขุดและผู้ถือครองระยะยาว (LTH) อยู่ภายใต้แรงกดดันเนื่องจากระดับราคา $30,000 พังทลายลง เพื่อแสดงให้เห็นถึงผลตอบแทนที่ต่อเนื่องของผู้ถือครองระยะยาวในรอบปี 2021-22 เราสามารถตรวจสอบความสามารถในการทำกำไรของพวกเขาในสองมิติ การขาดทุนจริง (การขาย) และการขาดทุนที่ยังไม่เกิดขึ้นจริง (การถือครอง Bitcoin ต่ำกว่าต้นทุน)

Long-Term Sell Output Profit Ratio (LTH-SOPR) เป็นตัวบ่งชี้ที่แสดงอัตรากำไรที่ผู้ถือระยะยาวได้รับ (เช่น: ค่า 2.0 หมายความว่าผู้ถือระยะยาวขายที่ 2 เท่าของราคาตามต้นทุนถึง ขายบิตคอยน์) ดังนั้น เมื่อมูลค่าของ LTH-SOPR น้อยกว่า 1 ผู้เล่นเหล่านี้จึงขายบิตคอยน์ในราคาที่ต่ำกว่าต้นทุนและรับรู้ถึงการขาดทุน

มูลค่าปัจจุบันของ LTH-SOPR คือ 0.67 ซึ่งบ่งชี้ว่าโดยเฉลี่ยแล้ว ผู้ถือครองระยะยาวจะสูญเสีย 33% เมื่อพวกเขาขาย Bitcoin

เมตริกพื้นฐานต้นทุนผู้ถือระยะยาวประมาณราคาเฉลี่ยที่ผู้ถือระยะยาวจ่ายสำหรับ Bitcoin ของพวกเขา ดังนั้นเราจึงถือว่ากลุ่มนี้ขาดทุนโดยรวมเนื่องจากมูลค่าตลาดต่ำกว่าเกณฑ์ต้นทุนของผู้ถือระยะยาว ในทำนองเดียวกัน ปัจจุบัน LTH อยู่ในสถานะขาดทุนแบบลอยตัวโดยเฉลี่ย โดยมียอดขาดทุนที่ยังไม่เกิดขึ้นจริงอยู่ที่ -14% จากการถือครองของพวกเขา

แผนภูมิด้านล่างรวมแนวคิดเหล่านี้ โดยแสดงช่วงเวลา (สีเขียว) ที่ตรงตามเงื่อนไขทั้งสอง ช่วงเวลาเหล่านี้เป็นช่วงเวลาที่ผู้ถือครองระยะยาวไม่เพียงแต่ถือ bitcoins ที่อยู่ในสภาพขาดทุนแบบลอยตัวเท่านั้น แต่ยังขายทิ้งเมื่อขาดทุน โดยตระหนักถึงการขาดทุน เมื่อนำมารวมกัน สิ่งนี้ชี้ให้เห็นว่าโอกาสที่ผู้ถือระยะยาวจะยอมจำนนนั้นเพิ่มขึ้น

มูลค่าปัจจุบันของ LTH-SOPR คือ 0.67 และเกณฑ์ต้นทุน LTH คือ 22,300 ดอลลาร์ ซึ่งหมายความว่า LTH รับรู้การขาดทุนโดยเฉลี่ย -33% สำหรับทุกๆ bitcoin ที่ขาย แม้ว่าราคาสปอตจะต่ำกว่าเกณฑ์ต้นทุน % เพียง 6% ซึ่งหมายความว่าผู้ถือระยะยาวที่ซื้อ bitcoin ในราคาที่สูงขึ้นคือผู้ขายหลักในขณะนี้ ในขณะที่ผู้ที่ยังคงถือ bitcoin สำหรับรอบปี 2017-20 (หรือก่อนหน้านี้) กำลังรออยู่

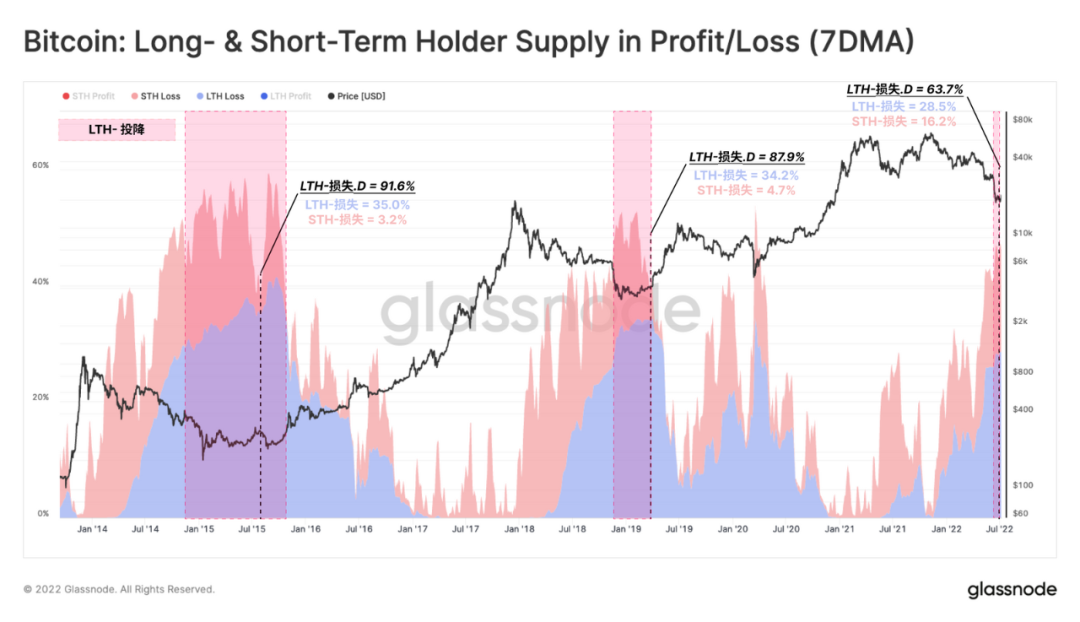

การโอนการสูญเสีย

ผลที่ตามมาอย่างหนึ่งของเหตุการณ์การยอมจำนนคือการแจกจ่าย Bitcoin ให้กับผู้ซื้อรายใหม่ทันที ซึ่งในตอนแรกถูกจัดประเภทเป็นผู้ถือระยะสั้น อย่างไรก็ตาม การครอบงำของผู้ถือระยะยาวในอุปทานมีแนวโน้มที่จะเพิ่มขึ้นเมื่อเวลาผ่านไป เนื่องจากนักเก็งกำไรตลอดเวลาถูกขับออกจากตลาด

จุดต่ำสุดมักเกิดขึ้นจากผู้ถือครองระยะยาวที่มีสัดส่วนการขาดทุนที่ยังไม่เกิดขึ้นจริงเพิ่มขึ้น กล่าวอีกนัยหนึ่ง เพื่อให้ตลาดหมีถึงจุดต่ำสุด ส่วนแบ่ง Bitcoin ที่หายไปควรถูกโอนไปยังนักลงทุนที่อ่อนไหวต่อราคาน้อยที่สุดเป็นหลัก และมีความเชื่อมั่นที่แข็งแกร่งที่สุด

นี่เป็นผลมาจากสองกลไก:

นิติบุคคลที่มีความเชื่อมั่นอ่อนแอ (ผู้ถือระยะสั้น)

ค่อย ๆ โอน bitcoins ไปยังหน่วยงานที่มีความมุ่งมั่นซึ่งค่อนข้างอ่อนไหวต่อราคา (ผู้ถือครองระยะยาว)

ในตลาดหมีก่อนหน้านี้ สัดส่วนของอุปทานที่ถือครองโดยผู้ถือระยะยาวมีมากกว่า 34% และเป็นการขาดทุน ในขณะเดียวกัน เปอร์เซ็นต์ที่ถือครองโดยผู้ถือระยะสั้นได้ลดลงเหลือเพียง 3% ถึง 4% ของอุปทาน ปัจจุบันผู้ถือระยะสั้นยังคงถือครอง 16.2% ของอุปทานที่หายไป ซึ่งบ่งชี้ว่า Bitcoin ที่เพิ่งถูกขายต่อนั้นอยู่ในมือของผู้ถือที่มีความเชื่อมั่นสูงและจำเป็นต้องผ่านกระบวนการเพื่อเติบโต

สิ่งนี้ชี้ให้เห็นว่าในขณะที่มีสัญญาณมากมายของการก่อตัวที่ด้านล่าง ตลาดยังคงต้องการความคงอยู่และความเจ็บปวดเพื่อสร้างจุดต่ำสุดที่ยืดหยุ่น นักลงทุน Bitcoin ยังไม่ออกจากป่า

การฟื้นฟูความต้องการไม่ว่าจะเล็กหรือใหญ่

องค์ประกอบทั่วไปของวัฏจักรตลาดหมีก่อนหน้านี้คือการขับไล่นักท่องเที่ยว Bitcoin ข้อสังเกตประการหนึ่งคือการเติบโตอย่างสมดุลของ Xiami และ Giant Whale นั้นโดดเด่น จากสิ่งนี้ เราขอแนะนำเมตริกใหม่ (เดิมสร้างโดย CryptoVizArt) ที่ออกแบบมาเพื่อติดตามกิจกรรมบนเครือข่ายที่สัมพันธ์กันของเอนทิตีขนาดเล็กและขนาดใหญ่

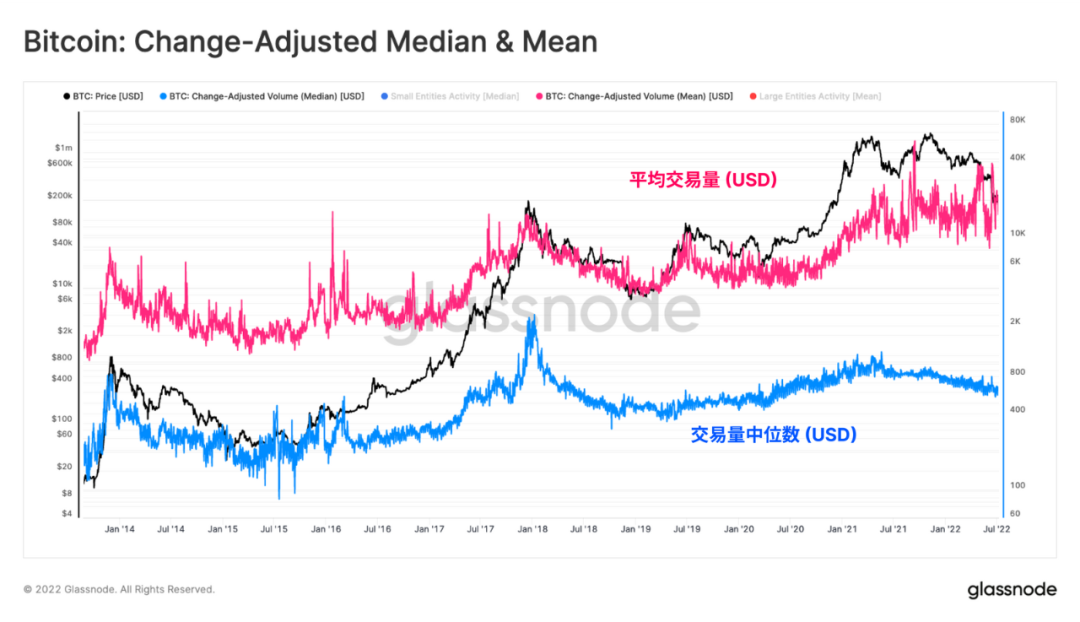

เมื่อพิจารณาจากข้อมูลการทำธุรกรรมในอดีตของ Bitcoin ปริมาณการโอนเฉลี่ยต่อวันมักจะมากกว่าค่ามัธยฐาน สาเหตุหลักมาจากธุรกรรมมูลค่าน้อยจำนวนมากและธุรกรรมมูลค่ามากจำนวนน้อย

เราจะเห็นว่ามีช่องว่างระหว่าง 🔴ค่าเฉลี่ย และ 🔵ค่ามัธยฐานของปริมาณ USD ตลอดประวัติศาสตร์ของ Bitcoin ดังนั้น การกระจายมูลค่าการทำธุรกรรมบนเครือข่าย Bitcoin จึงแสดงให้เห็นถึงความเบ้ในเชิงบวก

ความเบ้คือระดับความไม่สมมาตรที่สังเกตได้จากการกระจาย ความเบ้ในเชิงบวกเกิดขึ้นเมื่อค่าเฉลี่ยมากกว่าค่ามัธยฐาน นี่แสดงว่ามีธุรกรรมที่มีมูลค่าน้อยมากกว่าธุรกรรมที่มีมูลค่ามาก

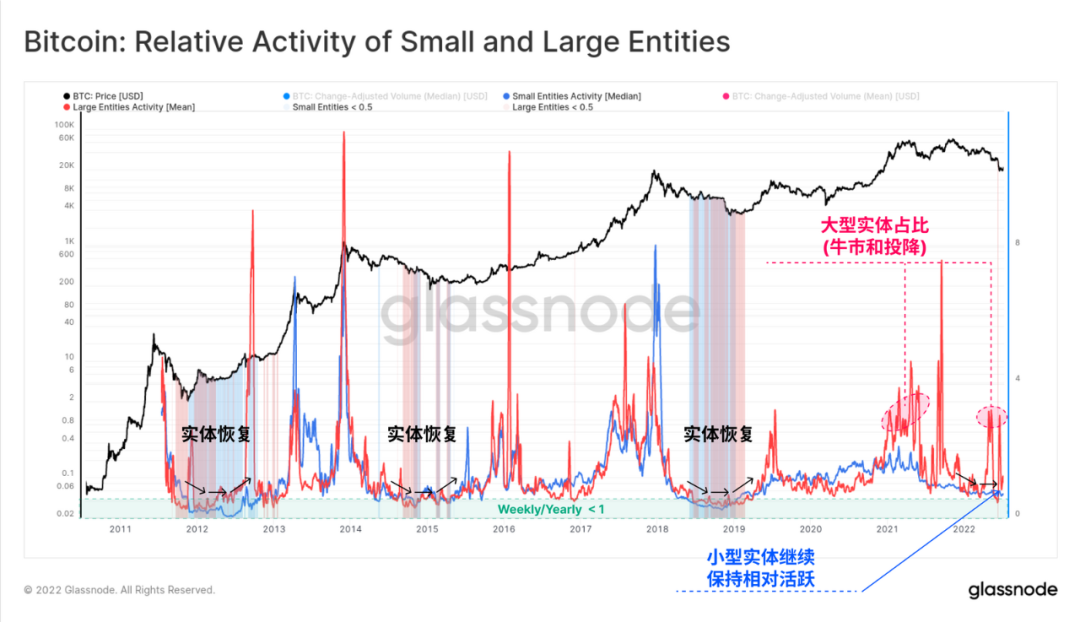

เราสามารถใช้การสังเกตนี้เพื่อพัฒนากรอบงานมหภาคเพื่อประเมินระดับสัมพัทธ์ของกิจกรรม และความต้องการจากหน่วยงานขนาดเล็กและขนาดใหญ่ ออสซิลเลเตอร์ด้านล่างสร้างขึ้นจากอัตราส่วนระหว่างค่ามัธยฐาน (ตัวเล็ก 🔵) และค่าเฉลี่ย (ตัวใหญ่ 🔴) ปริมาณ USD สำหรับค่าเฉลี่ยเคลื่อนที่ 7 วันและค่าเฉลี่ยเคลื่อนที่ 365 วัน

เมื่อหน่วยงานขนาดเล็ก 🔵 มีจำนวนมากกว่าหน่วยงานขนาดใหญ่ 🔴 มักจะบ่งชี้ถึงการไหลเข้าของข้อตกลงขนาดเล็ก และมักจะเกี่ยวข้องกับความตื่นเต้นของตลาดกระทิงและการเก็งกำไรที่มากขึ้น

เมื่อตัวบ่งชี้เพิ่มขึ้น อาจถือเป็นสัญญาณของความต้องการที่เพิ่มขึ้นสำหรับกลุ่มเอนทิตีนั้น

เมื่อตัวบ่งชี้ลดลง อาจถือเป็นสัญญาณของความต้องการที่ลดลงจากกลุ่มหน่วยงาน

สิ่งที่สามารถเห็นได้ในวัฏจักรตลาดปัจจุบันคือเส้นโค้งสีแดงอยู่เหนือเส้นโค้งสีน้ำเงิน สิ่งนี้ชี้ให้เห็นว่ากิจกรรมโดยหน่วยงานขนาดใหญ่ (อาจเป็นสถาบัน) สูงกว่านักลงทุนรายย่อยอย่างมีนัยสำคัญ ทั้งตลอดวัฏจักรตลาดกระทิงและในเหตุการณ์การยอมจำนนล่าสุด

นอกจากนี้ เรายังเห็นว่าบริษัทขนาดเล็กยังคงเคลื่อนไหวค่อนข้างมากเมื่อเทียบกับตลาดหมีที่ผ่านมา แต่เรายังไม่เห็นจุดต่ำสุดและการฟื้นตัว นี่เป็นประเด็นที่ต้องจับตาดูว่าความต้องการจากกลุ่มเอนทิตีทั้งสองนี้ขยายตัวหรือไม่ ประเด็นสำคัญจากตัวบ่งชี้นี้คือในขณะที่กิจกรรมอยู่ในโซนการก่อตัวด้านล่าง แต่ยังไม่ได้กลับสู่โหมดการกู้คืน

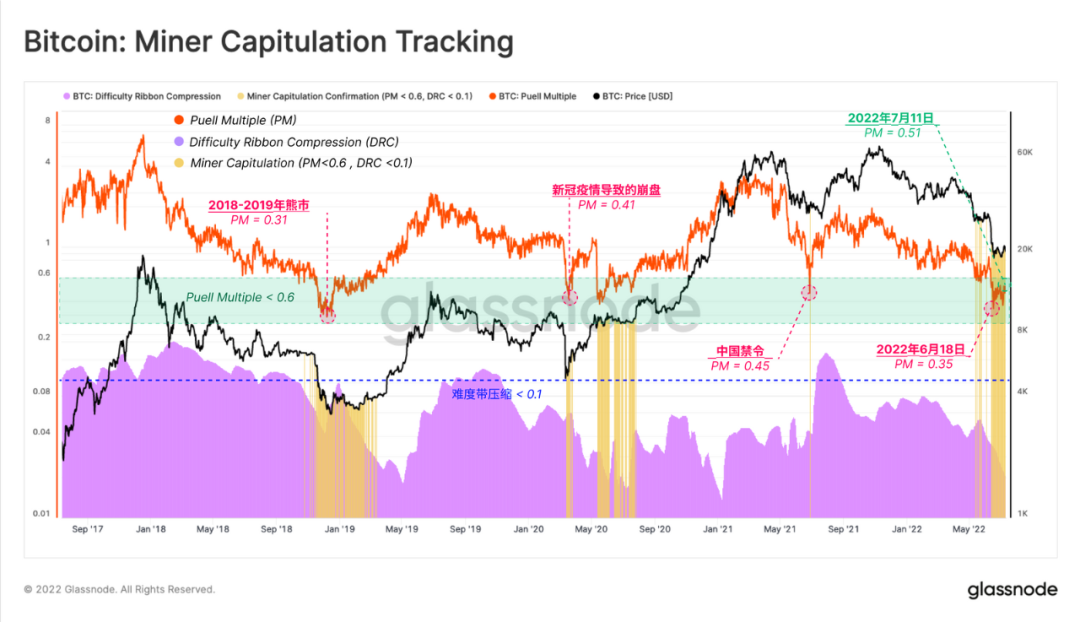

คนงานเหมืองยอมจำนน

สุดท้าย เราจะหันความสนใจไปที่กลุ่มนักขุด ซึ่งมักจะเป็นแหล่งที่มีอิทธิพลต่อแรงขายในช่วงตลาดหมี ซึ่งเป็นผลมาจากความผันผวนของวงจรรายได้ และตลาดหมีก็ไม่มีข้อยกเว้น

เพื่อติดตามว่าการยอมจำนนของนักขุดเกิดขึ้นหรือไม่ เราสามารถอ้างถึงแบบจำลองสองส่วนที่มองหาการบรรจบกันระหว่างแรงกดดันด้านรายได้โดยนัย (Puell Multiple) และการลดลงของอัตราการแฮชทั้งหมดที่สังเกตได้ (การบีบอัดแถบความถี่ที่ยากลำบาก)

Puell Multiple ติดตามรายได้รวมของนักขุดในสกุลเงิน USD เทียบกับค่าเฉลี่ย 1 ปี เราพบว่ารายได้ในปัจจุบันของนักขุด Bitcoin สูงถึง 49% ของค่าเฉลี่ย 12 เดือนย้อนหลังเท่านั้น ซึ่งหมายความว่าแรงกดดันด้านรายได้ของนักขุดอาจเป็นปัจจัยหนึ่ง

การบีบอัดแถบความยากบ่งชี้ว่านักขุดกำลังออฟไลน์ ส่งผลให้ความยากของโปรโตคอลการขุดลดลงอย่างมีนัยสำคัญทางสถิติ นี่เป็นข้อสังเกตที่ชัดเจนว่านักขุดกำลังปิดแท่นขุดเจาะ ASIC เนื่องจากแรงกดดันด้านรายได้

ความเสี่ยงในการยอมจำนนของนักขุด ตัวบ่งชี้นี้ระบุช่วงเวลาที่ต่ำในตัวบ่งชี้ทั้งสองด้านบน ซึ่งมักจะเกี่ยวข้องกับระดับต่ำสุดของตลาดหมีที่รุนแรงและความเสี่ยงสูงของเหตุการณ์การยอมจำนนของนักขุด

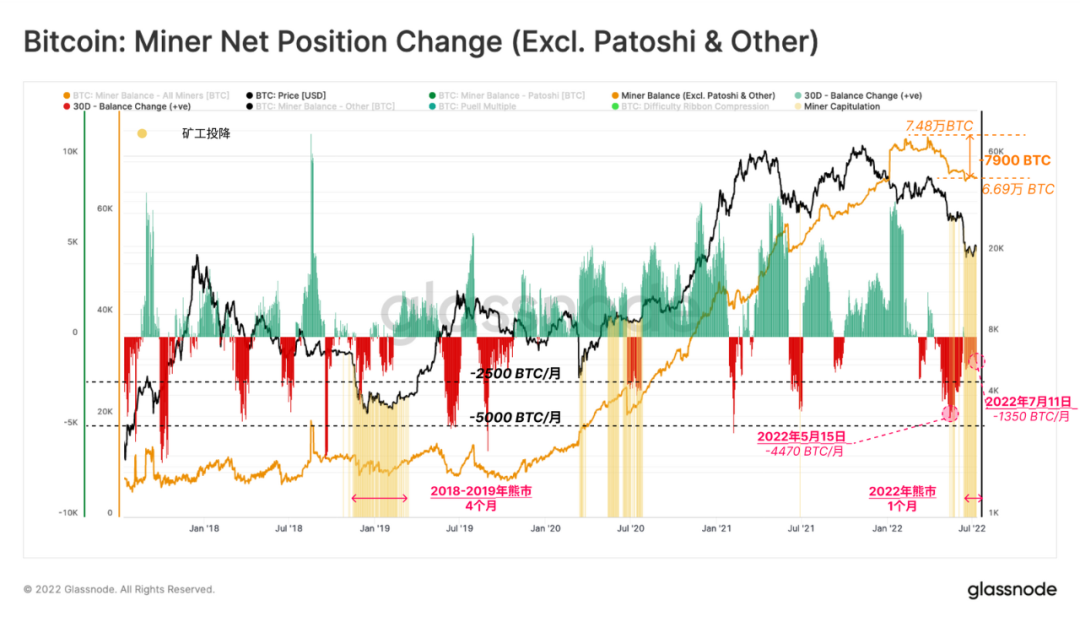

มีความเสี่ยงในการยอมจำนนของนักขุด และเราสามารถยืนยันได้ว่ายอดนักขุดทั้งหมดลดลงเมื่อเร็ว ๆ นี้ในอัตรา 4470 bitcoins ต่อเดือน ส่วนใหญ่เริ่มต้นหลังจากการล่มสลายของโครงการ LUNA-UST

แรงกดดันด้านรายได้ของคนงานเหมืองทำให้พวกเขาขาย Bitcoin ได้ทั้งหมด 7,900 Bitcoins ในสองเดือน ที่กล่าวว่านักขุดได้ชะลอการจ่ายเงินเมื่อเร็ว ๆ นี้และกำลังขายในอัตรา 1,350 ต่อเดือน

ในตลาดหมีปี 2018-2019 นักขุดยอมจำนนเป็นเวลาประมาณ 4 เดือน และตอนนี้กินเวลาเพียง 1 เดือนเท่านั้น โดยรวมแล้ว ปัจจุบันนักขุดถือครองประมาณ 66,900 bitcoins ดังนั้นหากราคาของสกุลเงินเพิ่มขึ้นอย่างรวดเร็ว พวกเขายังคงมีความเสี่ยงที่จะขายต่อในไตรมาสถัดไป

สรุปแล้ว

โครงสร้างตลาดในปัจจุบันมีลักษณะเด่นหลายอย่างของตลาดหมีช่วงปลาย โดยกลุ่มที่มีความเชื่อมั่นสูงสุด ได้แก่ ผู้ถือระยะยาวและนักขุด กำลังเผชิญกับแรงกดดันในการยอมจำนนอย่างมีนัยสำคัญ

ขณะนี้อุปทานที่ขาดทุนสูงถึง 44.7% ซึ่งส่วนใหญ่เป็นภาระของกลุ่มผู้ถือครองระยะยาว อย่างไรก็ตาม นี่ยังคงเป็นระดับที่รุนแรงน้อยกว่าเมื่อเทียบกับวัฏจักรตลาดหมีก่อนหน้านี้ เรายังได้แนะนำเมตริกใหม่ที่ติดตามระดับกิจกรรมของหน่วยงานทั้งขนาดเล็กและขนาดใหญ่เพื่อเป็นเครื่องมือในการวางแผนการฟื้นตัวของตลาด สิ่งนี้สนับสนุนข้อสังเกตที่ว่าตลาดได้เข้าสู่ตลาดหมี อย่างไรก็ตาม จุดต่ำสุดที่มั่นใจยังไม่ก่อตัวขึ้น และยังมีงานที่ต้องทำอีกมาก

โดยทั่วไปแล้ว การยอมจำนนอย่างกว้างขวางและความเครียดทางการเงินที่รุนแรงมีอยู่อย่างแน่นอน อย่างไรก็ตาม อาจมีช่วงเวลาที่เจ็บปวด (ระยะเวลา) และอาจมีความเสี่ยงในขาลงเพิ่มเติมเพื่อทดสอบการตัดสินใจของนักลงทุนอย่างเต็มที่และทำให้ตลาดสามารถสร้างจุดต่ำสุดที่ยืดหยุ่นได้