CoinShares 2026 Report: Bitcoin Miners Facing Their Toughest Times?

- ประเด็นหลัก: ไตรมาสที่ 4 ของปี 2025 เป็นช่วงเวลาที่ยากลำบากที่สุดสำหรับนักขุด Bitcoin นับตั้งแต่ Halving อุตสาหกรรมกำลังผ่านการปรับโครงสร้างครั้งใหญ่ โดยแรงกดดันด้านความสามารถในการทำกำไรและการเปลี่ยนผ่านสู่ AI/HPC (การคำนวณประสิทธิภาพสูง) กลายเป็นแนวโน้มหลักสองประการ อุตสาหกรรมแบ่งออกเป็น "ผู้ให้บริการโครงสร้างพื้นฐาน" และ "บริษัทขุดล้วนๆ"

- ปัจจัยสำคัญ:

- แรงกดดันด้านความสามารถในการทำกำไร: เนื่องจากราคาสกุลเงินดิจิทัลปรับตัวลงและแฮชเรตสูง ราคาแฮชเรต (Hashprice) เคยร่วงลงต่ำกว่า 30 ดอลลาร์สหรัฐ/PH/วัน สร้างสถิติต่ำสุดในรอบ 5 ปี เครื่องขุดรุ่นเก่าประมาณ 15–20% ของเครือข่ายทั้งหมดขาดทุน มีสัญญาณว่านักขุดเริ่มขายทิ้งและยอมแพ้

- การเปลี่ยนผ่านสู่ AI เร่งตัวขึ้น: บริษัทเหมืองที่จดทะเบียนในตลาดหลักทรัพย์ประกาศสัญญา AI/HPC สะสมเกิน 700,000 ล้านดอลลาร์สหรัฐแล้ว สัดส่วนรายได้จากธุรกิจ AI เพิ่มขึ้นอย่างรวดเร็ว ตลาดทุนให้มูลค่าพรีเมียมสูงมากกับเรื่องเล่า AI (EV/NTM sales multiple สูงถึง 12.3 เท่า)

- การเปลี่ยนแปลงของแฮชเรตแบบไดนามิก: แฮชเรตสุทธิของเครือข่ายใน Q4 ลดลงจากจุดสูงสุดประมาณ 10% แต่แบบจำลองคาดการณ์ว่าอุตสาหกรรมมีความยืดหยุ่น คาดว่าในปลายปี 2026 จะฟื้นตัวกลับมาที่ 1.8 ZH/s โดยสหรัฐอเมริกา จีน และรัสเซียครองส่วนแบ่งแฮชเรตทั่วโลกประมาณ 68%

- ปรับโครงสร้างต้นทุนใหม่: การระดมทุนเพื่อสร้างโครงสร้างพื้นฐาน AI ทำให้บริษัทเหมืองบางแห่ง (เช่น WULF, CIFR) มีหนี้สินจำนวนมหาศาล ซึ่งผลักดันต้นทุนรวมต่อ BTC ของพวกเขาสูงขึ้น ในขณะที่บริษัทเหมืองที่มีเลเวอเรจต่ำ (เช่น CLSK, HIVE) แสดงให้เห็นถึงวินัยทางการเงินและความได้เปรียบด้านต้นทุน

- แนวโน้มในอนาคตแตกต่างกัน: คาดว่าการควบรวมกิจการและกิจกรรม M&A ในอุตสาหกรรมจะเพิ่มขึ้น หากราคา BTC ไม่สามารถฟื้นตัวกลับมาสูงกว่า 100,000 ดอลลาร์สหรัฐภายในปี 2026 นักขุดที่มีต้นทุนสูงจะถูกกำจัดออกจากตลาดเร็วขึ้น ผู้ให้บริการที่มีต้นทุนพลังงานต่ำสุดหรือประสบความสำเร็จในการข้ามสายไปสู่ AI จะเป็นผู้กำหนดทิศทางในอนาคต

ผู้เขียนต้นฉบับ: James Butterfill

ผู้แปลต้นฉบับ: WuBlockchain

TL;DR: ประเด็นสำคัญจากรายงานการขุด Bitcoin ไตรมาส 1 ปี 2026

- แรงกดดันด้านความสามารถในการทำกำไรสูงสุด: ไตรมาส 4 ปี 2025 เป็นไตรมาสที่ยากที่สุดนับตั้งแต่การลดรางวัลครึ่งบล็อก (halving) ภายใต้อิทธิพลของการปรับฐานราคาเหรียญและการเพิ่มขึ้นของแฮชเรต Hashprice ลดลงต่ำกว่า 30 ดอลลาร์สหรัฐ/PH/วัน สร้างสถิติต่ำสุดในรอบ 5 ปี ประมาณ 15-20% ของเครื่องขุดรุ่นเก่าทั้งเครือข่ายเข้าสู่ภาวะขาดทุน

- การเปลี่ยนแปลงสู่ AI เร่งตัวขึ้นอย่างเป็นรูปธรรม: บริษัทขุดเหมืองที่จดทะเบียนในตลาดหลักทรัพย์ได้ประกาศสัญญา AI/HPC สะสมเกิน 700 พันล้านดอลลาร์สหรัฐ ตลาดทุนให้พรีเมียมสูงมากกับเรื่องเล่า AI (มูลค่าตลาดต่อยอดขายใน 12 เดือนข้างหน้า (EV/NTM sales) อยู่ที่ 12.3 เท่า) อุตสาหกรรมกำลังเร่งแบ่งแยกออกเป็น "ผู้ให้บริการโครงสร้างพื้นฐาน" และ "บริษัทขุดเหมืองล้วนๆ"

- แฮชเรตถอนตัวชั่วคราว: ภายใต้อิทธิพลร่วมของแรงกดดันด้านกำไร การจำกัดการใช้ไฟฟ้าฤดูหนาว และการตรวจสอบด้านกฎระเบียบ แฮชเรตทั้งเครือข่ายในไตรมาส 4 ถอนตัวจากจุดสูงสุดประมาณ 10% แต่แบบจำลองคาดการณ์ว่าอุตสาหกรรมยังคงมีความยืดหยุ่น แฮชเรตทั้งเครือข่ายจะฟื้นตัวภายในสิ้นปี 2026 และเพิ่มสูงขึ้นถึง 1.8 ZH/s

- ต้นทุนและหนี้สินปรับโครงสร้างใหม่: การก่อสร้าง AI ทำให้ต้นทุนรวมต่อ Bitcoin ต่อหน่วยในบัญชีของบริษัทขุดเหมืองแบบผสมบางแห่ง (เช่น CIFR, WULF) เพิ่มขึ้นอย่างรวดเร็วและแบกรับภาระหนี้จำนวนมหาศาล ในทางตรงกันข้าม บริษัทขุดเหมืองที่มีเลเวอเรจต่ำ เช่น CLSK, HIVE แสดงให้เห็นถึงวินัยทางการเงินที่แข็งแกร่งและข้อได้เปรียบด้านต้นทุนการขุดที่บริสุทธิ์

- ข้อสรุปหลัก: อุตสาหกรรมขุดเหมืองกำลังประสบกับการปรับโครงสร้างเชิงลึกในระดับโครงสร้าง หากราคา BTC ไม่สามารถฟื้นตัวเกิน 100,000 ดอลลาร์สหรัฐในปี 2026 ผู้ขุดที่มีต้นทุนสูงจะเร่งการชำระบัญชี (การยอมจำนนของนักขุด) ในขณะที่ผู้ประกอบการที่มีต้นทุนพลังงานต่ำสุดหรือประสบความสำเร็จในการข้ามสายงานไปสู่ AI จะเป็นผู้นำตลาดทุนในอนาคต

หนึ่ง. บทสรุปผู้บริหาร

ไตรมาส 4 ปี 2025 เป็นไตรมาสที่ยากที่สุดสำหรับนักขุด Bitcoin นับตั้งแต่การลดรางวัลครึ่งบล็อกในเดือนเมษายน 2024 การปรับฐานราคา Bitcoin ครั้งใหญ่ (ลดลงจากจุดสูงสุดตลอดกาลประมาณ 124,500 ดอลลาร์สหรัฐในต้นเดือนตุลาคมเหลือประมาณ 86,000 ดอลลาร์สหรัฐในปลายเดือนธันวาคม ลดลงประมาณ 31%) ร่วมกับแฮชเรตทั้งเครือข่ายที่ใกล้ระดับสูงสุดตลอดกาล กดดันราคาแฮช (Hashprice) ลงสู่จุดต่ำสุดในรอบห้าปี

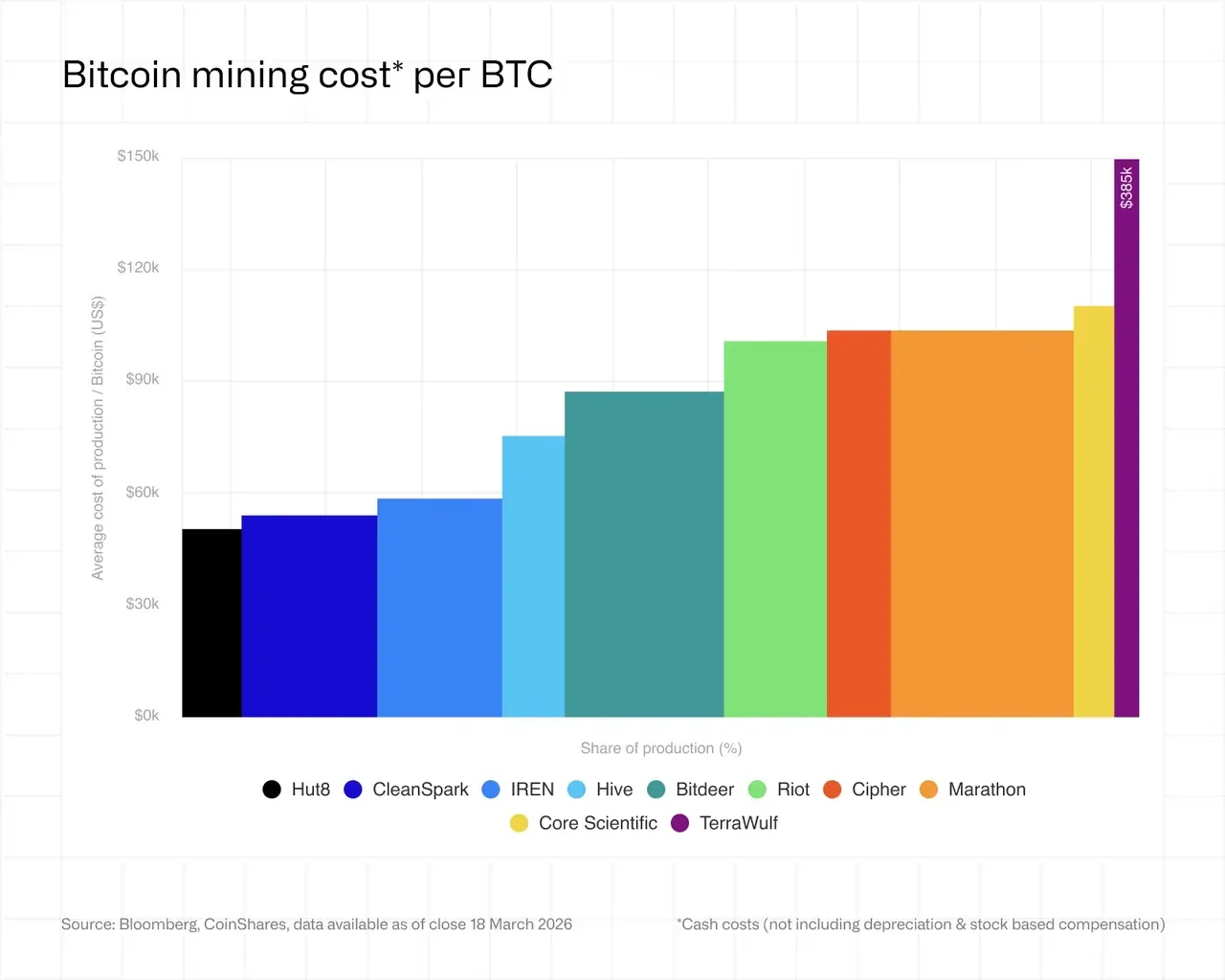

ในไตรมาส 4 ปี 2025 ต้นทุนเงินสดถัวเฉลี่ยถ่วงน้ำหนักต่อ Bitcoin ต่อหน่วยที่บริษัทขุดเหมืองที่จดทะเบียนขุดได้เพิ่มขึ้นเป็นประมาณ 79,995 ดอลลาร์สหรัฐ

ไตรมาสนี้เน้นย้ำสามหัวข้อหลัก:

แรงกดดันด้านความสามารถในการทำกำไร: ราคาแฮช (Hash price) ลดลงเหลือประมาณ 36–38 ดอลลาร์สหรัฐ/PH/s/วัน สำหรับนักขุดหลายรายใกล้หรืออยู่ที่จุดคุ้มทุน การลดความยากในการขุด (mining difficulty) ต่อเนื่องสามครั้ง (เป็นการลดลงต่อเนื่องครั้งแรกนับตั้งแต่เดือนกรกฎาคม 2022) เป็นสัญญาณของ "การยอมจำนนของนักขุด (miner capitulation)" เมื่อเข้าสู่ไตรมาสแรก ราคาแฮชลดลงอย่างมากอีกเป็น 29 ดอลลาร์สหรัฐ/PH/s/วัน ซึ่งหมายความว่านักขุดยังต้องทนกับความเจ็บปวดเพิ่มเติม

การเปลี่ยนแปลงสู่ AI/HPC เร่งตัวขึ้น: การแบ่งแยกระหว่างบริษัทขุดเหมืองล้วนๆ กับบริษัทโครงสร้างพื้นฐานที่เปลี่ยนไปสู่ AI ลึกซึ้งยิ่งขึ้น ปัจจุบัน บริษัทขุดเหมืองที่จดทะเบียนในตลาดหลักทรัพย์ทั้งกลุ่มได้ประกาศสัญญา AI/HPC (การคำนวณประสิทธิภาพสูง) มูลค่ารวมเกิน 700 พันล้านดอลลาร์สหรัฐ WULF, CORZ, CIFR และ HUT กำลังเปลี่ยนเป็นผู้ให้บริการศูนย์ข้อมูลที่ทำการขุด Bitcoin ควบคู่ไปด้วย

โครงสร้างทุนปรับโครงสร้างใหม่: บริษัทขุดเหมืองหลายแห่งแบกรับภาระหนี้จำนวนมหาศาลเพื่อระดมทุนสำหรับการก่อสร้างโครงสร้างพื้นฐาน AI IREN ปัจจุบันมีภาระหนี้ตั๋วเงินแปลงสภาพ (convertible notes) 3.7 พันล้านดอลลาร์สหรัฐ WULF มีหนี้รวม 5.7 พันล้านดอลลาร์สหรัฐ CIFR ออกตั๋วเงินรับจำนองอันดับสูง (senior secured notes) 1.7 พันล้านดอลลาร์สหรัฐ อัตราส่วนเลเวอเรจรวมของอุตสาหกรรมได้เปลี่ยนลักษณะความเสี่ยงของอุตสาหกรรมนี้ไปอย่างพื้นฐาน

สอง. AI และการขุด Bitcoin แย่งชิงพื้นที่ติดตั้ง (Rack Space)

AI กำลังแย่งชิงพื้นที่ติดตั้งอย่างต่อเนื่องในศูนย์ข้อมูลหลายแห่ง ซึ่งในระยะยาวอาจผลักดันให้การขุด Bitcoin หันไปใช้แหล่งพลังงานที่มีความไม่ต่อเนื่องมากขึ้นและถูกกว่า

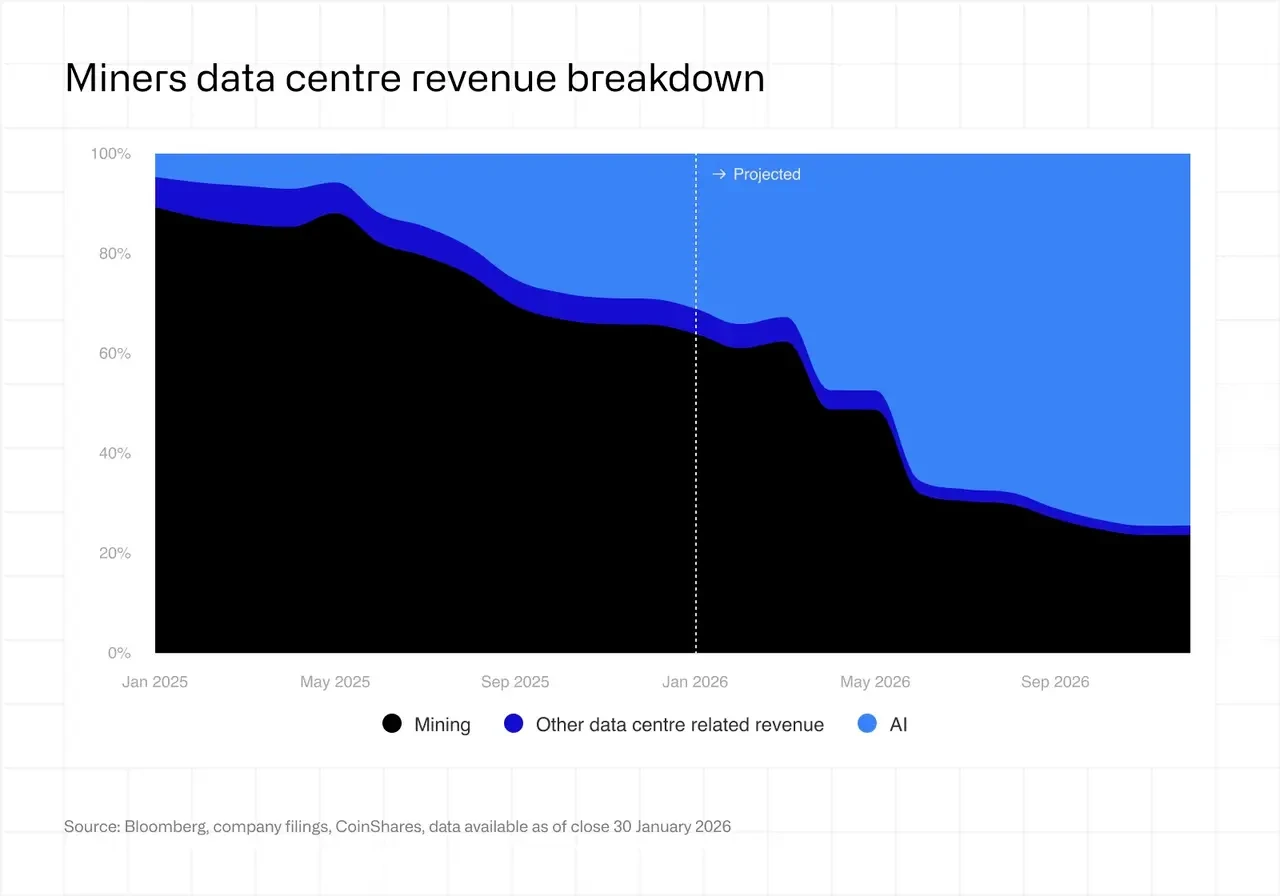

การย้ายถิ่นของนักขุด Bitcoin ไปสู่ด้าน AI และการคำนวณประสิทธิภาพสูง (HPC) กำลังเร่งตัวขึ้นอย่างรวดเร็ว ตามประกาศของบริษัทล่าสุด ภายในสิ้นปีนี้ บริษัทขุดเหมืองที่จดทะเบียนอาจมีรายได้สูงถึง 70% มาจาก AI ในขณะที่ปัจจุบันอยู่ที่ประมาณ 30% สิ่งที่เริ่มต้นเป็นเพียงกลยุทธ์การกระจายความเสี่ยงแบบขอบๆ กำลังกลายเป็นธุรกิจหลักมากขึ้นเรื่อยๆ

ในช่วงปี 2025 และต้นปี 2026 บริษัทขุด Bitcoin ได้ลงนามข้อตกลงการให้บริการร่วมสถานที่ (co-location) GPU และบริการคลาวด์หลายฉบับกับผู้ให้บริการคลาวด์ขนาดใหญ่ (hyperscalers) มูลค่ารวมเกิน 700 พันล้านดอลลาร์สหรัฐ แม้ว่าข้อตกลงส่วนใหญ่จะวางแผนสำหรับศูนย์ข้อมูลใหม่ แต่ก็มีแนวโน้มสูงที่จะเกิดการแย่งชิงธุรกิจ (cannibalisation) และปิดตัวของสิ่งอำนวยความสะดวกขุดเหมืองที่มีอยู่ ดังนั้น เมื่อกำลังการผลิตที่กำหนดไว้ในสัญญาเหล่านี้ค่อยๆ เพิ่มขึ้นและปล่อยออกมา ตลอดปี 2026 สัดส่วนการขุด Bitcoin ในรายได้ของผู้ประกอบการเหล่านี้จะลดลงอย่างมีนัยสำคัญ

การเปลี่ยนแปลงนี้ส่วนใหญ่เกิดจากข้อพิจารณาทางเศรษฐกิจ ราคาแฮชยังคงวนเวียนอยู่ใกล้จุดต่ำสุดของวัฏจักร กดอัตรากำไรจากการขุดเหมือง ในขณะที่โครงสร้างพื้นฐาน AI ให้ผลตอบแทนที่สูงกว่าและมั่นคงกว่าในเชิงโครงสร้าง ในบริบทนี้ การจัดสรรพลังงานและทุนใหม่ไปสู่ HPC จึงดูสมเหตุสมผล โดยเฉพาะสำหรับผู้ประกอบการที่มีพลังงานที่สามารถขยายได้และมีความสามารถด้านศูนย์ข้อมูลที่มีอยู่

อย่างไรก็ตาม การเปลี่ยนแปลงนี้ไม่ได้เป็นไปในทิศทางเดียวกันทั้งหมด บริษัทขุดเหมืองบางแห่ง เช่น IREN และ Bitfarms กำลังกำหนดตำแหน่งตัวเองใหม่อย่างแข็งขันในฐานะผู้ให้บริการ HPC โดยพื้นฐานแล้วใช้การขุดเหมืองเป็นสะพานสู่โครงสร้างพื้นฐาน AI ในขณะที่บริษัทขุดเหมืองอื่นๆ เช่น CleanSpark ยังคงให้ความสำคัญกับธุรกิจขุดเหมืองในระยะสั้น ใช้ประโยชน์จากการแปลงกำลังการผลิตที่พัฒนาขึ้นล่าสุดให้เป็นเงินสด ในขณะที่ค่อยๆ ขยายการมีส่วนร่วมในด้าน AI

กลุ่มที่สามยังคงทุ่มเทให้กับการขุด Bitcoin แต่กำลังพัฒนาวิธีการดำเนินงาน ผู้ประกอบการเหล่านี้ไม่ไล่ตามสิ่งอำนวยความสะดวกขนาดใหญ่อีกต่อไป แต่เน้นที่พลังงานที่ต้นทุนต่ำที่สุดและมักมีความไม่ต่อเนื่อง เช่น พลังงานหมุนเวียนที่ติดขัด (stranded renewables) หรือก๊าซที่เผาทิ้ง (flare gas) ตัวอย่างเช่น Marathon ได้ปรับใช้ไซต์คอนเทนเนอร์ขนาดเล็กในท้องถิ่นประมาณ 10 เมกะวัตต์ที่ขอบของเครือข่ายพลังงาน การกำหนดค่าประเภทนี้เหมาะอย่างยิ่งสำหรับการดำเนินงานขุดเหมืองที่สามารถทนต่อการหยุดชะงักของพลังงานได้ แต่ไม่เข้ากันกับเวิร์กโหลด AI ที่ต้องการการทำงานเกือบต่อเนื่องโดยไม่หยุดพัก

การปรับสมดุลโหลด (Load balancing) มีแนวโน้มที่จะยังคงเป็นตลาดเฉพาะที่ยั่งยืนภายในภาคการขุดเหมือง ด้วยการให้ความยืดหยุ่นด้านอุปสงค์แก่กริดไฟฟ้าเท็กซัส (ERCOT) เป็นต้น นักขุดสามารถได้รับอัตราค่าไฟฟ้าที่ดีกว่า บทบาทนี้อาจมีความสำคัญเพิ่มขึ้นเรื่อยๆ แม้ว่าเมื่อเวลาผ่านไปอาจดึงดูดผู้ประกอบการขนาดเล็กและมีความเชี่ยวชาญมากขึ้น

คำถามสำคัญที่ยังไม่มีคำตอบคือ ความยั่งยืนของการเปลี่ยนแปลงที่ขับเคลื่อนโดย AI นี้เป็นอย่างไร แม้ว่าสภาวะเศรษฐกิจในปัจจุบันเอียงไปทาง AI อย่างมาก แต่ธุรกิจขุดเหมืองยังคงไวต่อราคา Bitcoin เป็นอย่างมาก หากความสามารถในการทำกำไรของการขุดเหมืองฟื้นตัวขึ้นอย่างมีสาระสำคัญ ผู้ประกอบการบางรายอาจประเมินการจัดสรรทุนระหว่างธุรกิจทั้งสองใหม่ ในแง่นี้ แนวโน้มปัจจุบันอาจไม่ใช่การเปลี่ยนแปลงถาวร แต่เป็นผลของอัตราผลตอบแทนสัมพัทธ์มากกว่า

ในระยะยาว นี่อาจหมายความว่ากลุ่มบริษัทขุดเหมืองล้วนๆ จะหดตัวลง ในขณะที่บริษัทโครงสร้างพื้นฐานแบบผสมที่ข้ามสายงานทั้งการขุดเหมืองและ AI จะแพร่หลายมากขึ้น ในเวลาเดียวกัน อาจมีผู้เล่นใหม่เกิดขึ้นเพื่อพัฒนาเฉพาะตลาดที่บริษัทเก่าทิ้งไว้ โดยเฉพาะในพื้นที่ตลาดที่ถูกจำกัดด้วยพลังงานหรือมีความยืดหยุ่นสูง

ความแตกต่างของต้นทุนระหว่างโครงสร้างพื้นฐานการขุด Bitcoin (ประมาณ 700,000 ถึง 1 ล้านดอลลาร์สหรัฐ/เมกะวัตต์) และโครงสร้างพื้นฐาน AI (ประมาณ 8 ถึง 15 ล้านดอลลาร์สหรัฐ/เมกะวัตต์) นั้นใหญ่มาก และโอกาสในการแปลงนี้กำลังถูกแปลงเป็นเงินสดในระดับใหญ่ในปัจจุบัน:

CORZ: HPC ประมาณ 350 เมกะวัตต์เปิดใช้งานแล้ว ประมาณ 200 เมกะวัตต์กำลังเรียกเก็บเงิน สัญญากับ CoreWeave ขยายเป็น 10.2 พันล้านดอลลาร์สหรัฐใน 12 ปี กำหนดเป้าหมายที่จะทำให้กำลังการผลิตทั้งหมด 590 เมกะวัตต์ดำเนินการได้ภายในต้นปี 2027

WULF: ไซต์ Lake Mariner มีกำลังการผลิต IT สำคัญ 39 เมกะวัตต์เปิดใช้งานแล้ว รายได้รวม HPC ที่เซ็นสัญญาแล้วมีมูลค่า 12.8 พันล้านดอลลาร์สหรัฐ โรงงานอื่นๆ ดำเนินการตามแผนก่อนไตรมาส 4 ปี 2026 แพลตฟอร์มจะขยายไปยังห้าแห่ง กำลังการผลิตรวมประมาณ 2.9 กิกะวัตต์ (GW)

CIFR: กำลังร่วมมือกับ Fortress Credit Advisors พัฒนาไซต์ Barber Lake 300 เมกะวัตต์ บรรลุข้อตกลง Fluidstack มูลค่าหลายพันล้านดอลลาร์สหรัฐ (สนับสนุนโดย Google) ปัจจุบันยังไม่สร้างรายได้

IREN: ขยายขนาดเป็นมากกว่า 10,900 GPU ของ NVIDIA โครงการขยาย Childress Horizon เฟส 1–4 (สูงถึง 200 เมกะวัตต์ GPU ระบายความร้อนด้วยของเหลว) รายได้บริการคลาวด์ AI ไตรมาส 4 ถึง 17.3 ล้านดอลลาร์สหรัฐ

HUT: ลงนามสัญญาเช่า 245 เมกะวัตต์ มูลค่า 7 พันล้านดอลลาร์สหรัฐ เป็นเวลา 15 ปี กับ Fluidstack ที่วิทยาเขต River Bend ในรัฐลุยเซียนา ห้องข้อมูลแรกมีแผนเปิดใช้งานในต้นปี 2027

ความล้มเหลวของการควบรวมกิจการ CORZ กับ CoreWeave (ผู้ถือหุ้นโหวต否决 เมื่อวันที่ 30 ตุลาคม 2025) เน้นย้ำถึงความตึงเครียดระหว่างมูลค่าของโครงสร้างพื้นฐานและมูลค่าหุ้น หลังจากนั้น CORZ ได้ปรับงบการเงินใหม่ เนื่องจากมีการแปลงสินทรัพย์ที่สัญญาจะรื้อถอนระหว่างการแปลง HPC เป็นทุนไม่เหมาะสม ซึ่งบ่งชี้ถึงความซับซ้อนของการบัญชี

การมีส่วนร่วมของรายได้ยังอยู่ในระยะเริ่มต้นแต่กำลังเติบโต: ศูนย์ข้อมูล AI/HPC ที่ให้บริการร่วมสถานที่ของ CORZ คิดเป็น 39% ของรายได้ไตรมาส 4 ธุรกิจ HPC ของ WULF คิดเป็น 27% ธุรกิจคลาวด์ AI ของ IREN คิดเป็น 9% ธุรกิจ HPC ของ HIVE คิดเป็น 5% แม้ว่าธุรกิจขุดเหมืองยังคงครองตำแหน่งเด่น แต่เห็นได้ชัดว่าการมีส่วนร่วมของรายได้จาก AI จะเติบโตอย่างต่อเนื่องในทุกด้าน

สาม. แฮชเรตทั้งเครือข่าย

ปลายเดือนสิงหาคม 2025 เครือข่าย Bitcoin บรรลุเหตุการณ์สำคัญเมื่อแฮชเรตทะลุ 1 ZH/s เป็นครั้งแรก ต้นเดือนตุลาคม แฮชเรตทั้งเครือข่ายถึงจุดสูงสุดประมาณ 1,160 EH/s

อย่างไรก็ตาม ไตรมาส 4 เกิดการกลับตัวที่สำคัญ