การวิเคราะห์เชิงลึกเกี่ยวกับความก้าวหน้าประจำปีและรูปแบบการแข่งขันของ Layer1 และ Layer2

ที่มา: The Block

รวบรวมข้อความต้นฉบับ: Gu Yu, Chain Catcher

ที่มา: The Block

การเติบโตอย่างก้าวกระโดดของเลเยอร์ 1 เป็นหนึ่งในการพัฒนาที่สำคัญที่สุดในอุตสาหกรรมการเข้ารหัสในปี 2021 เครือข่ายเลเยอร์ 2 ที่เกิดขึ้นใหม่หลายแห่งได้เปิดตัวความท้าทายอย่างมากต่อ Ethereum และโครงการเลเยอร์ 2 หลายโครงการได้เปิดตัวเพื่อเข้าร่วมการแข่งขันด้วย

ในรายงานประจำปีของ The Block ที่เพิ่งเผยแพร่เมื่อเร็ว ๆ นี้ ภูมิทัศน์การแข่งขันของ Layer1 และ Layer2 ได้รับการวิเคราะห์โดยละเอียด และความก้าวหน้าทางเทคนิคและระบบนิเวศของแพลตฟอร์ม Layer1 กระแสหลัก 10 แพลตฟอร์มได้รับการอธิบายอย่างละเอียด

ชื่อเรื่องรอง

ภาพรวมการแข่งขันปี 2564

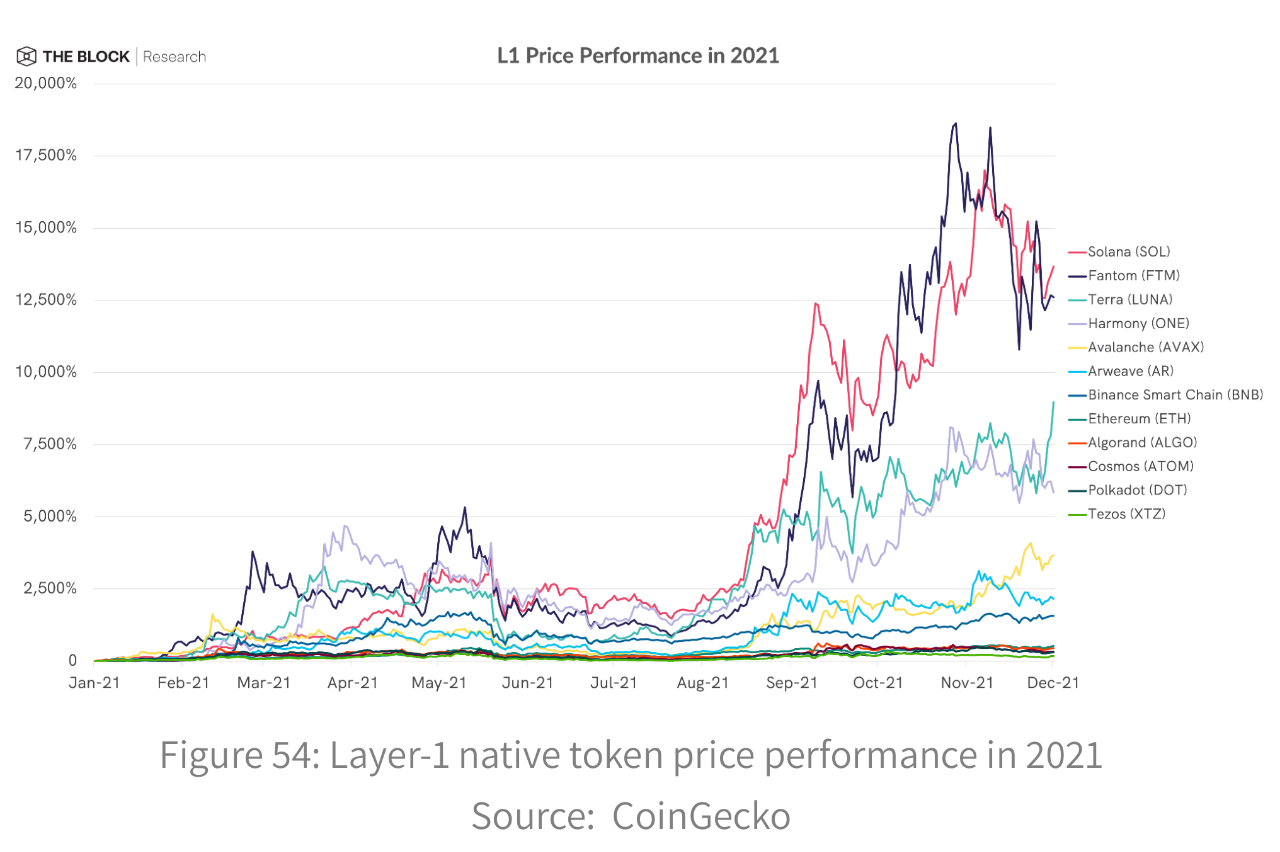

หนึ่งในแนวโน้มที่โดดเด่นในปี 2021 คือการเติบโตของบล็อกเชน Layer 1 (L1) และระบบนิเวศ โดยเฉพาะอย่างยิ่งในส่วนที่เกี่ยวข้องกับการเติบโตของ Ethereum ซึ่งเป็นแพลตฟอร์มสัญญาอัจฉริยะชั้นนำในปัจจุบัน ตามที่กล่าวไว้ในส่วนสถานะของตลาดของเรา โปรโตคอลเลเยอร์ 1 เป็นหนึ่งในผู้ชนะการฝ่าวงล้อมในตลาดสกุลเงินดิจิทัลในปี 2564 เมื่อพิจารณาผลตอบแทนด้านราคาของสกุลเงินดิจิทัลแพลตฟอร์มเลเยอร์ 1 ที่สัมพันธ์กับ ETH พวกเขามีประสิทธิภาพดีกว่าผลตอบแทนด้านราคาของ ETH อย่างมาก เช่น Fantom (FTM), Solana (SOL) และ Terra (LUNA)

หากไม่คำนึงถึงราคาและประสิทธิภาพ กิจกรรมของผู้ใช้เชิงปริมาณของ L1 จะเพิ่มขึ้นอย่างมากในปี 2564 โดยได้รับแรงหนุนหลักจากการเกิดขึ้นของระบบนิเวศ DeFi บนแพลตฟอร์ม L1 ต่างๆ เนื่องจากทางเลือกของโปรโตคอล DeFi ขยายตัวอย่างต่อเนื่อง ผู้ใช้จึงฝากเงินทุนจำนวนมากเป็นประวัติการณ์ไว้ในแอปพลิเคชันแบบกระจายอำนาจ เช่น การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) โปรโตคอลการให้ยืม ตัวรวบรวมผลตอบแทน และการแลกเปลี่ยนอนุพันธ์

บน Ethereum เพียงอย่างเดียว มูลค่ารวมที่ถูกล็อก (TVL) ของโปรโตคอล DeFi เพิ่มขึ้นจากประมาณ 16.1 พันล้านดอลลาร์ในช่วงต้นปี 2021 เป็น 101.4 พันล้านดอลลาร์ในวันที่ 30 พฤศจิกายน เพิ่มขึ้นประมาณ 530% ในระหว่างปี โครงการ TVL ของ DeFi ในระบบนิเวศ L1 เติบโตเร็วขึ้นโดยรวม โดยเพิ่มมากกว่า 166 พันล้านดอลลาร์ตั้งแต่ต้นปี เพิ่มขึ้นประมาณ 974% แม้ว่า Ethereum จะยังคงมีเงินทุนเกือบทั้งหมดถูกล็อคอยู่ใน DeFi เมื่อต้นปี 2021 แต่ ณ วันที่ 30 พฤศจิกายน ส่วนแบ่งของ DeFi TVL ได้ลดลงเหลือ 63%

การเกิดขึ้นของระบบนิเวศทางเลือก L1 เกิดขึ้นในช่วงเวลาของการเติบโตอย่างต่อเนื่องในตลาด crypto รวมถึง Ethereum เนื่องจากปริมาณการทำธุรกรรมของ ethereum ยังคงสูงเป็นประวัติการณ์ระหว่างเดือนมกราคมถึงพฤษภาคม ผู้ใช้แพลตฟอร์ม smart contract ที่ใหญ่ที่สุดเริ่มประสบกับความท้าทายด้านความสามารถในการขยายเครือข่ายในช่วงต้นปี 2021 ท่ามกลางกระแสในตลาด crypto ที่กว้างขึ้น ปัญหาสำคัญ

ในช่วงครึ่งแรกของปี 2021 ค่าธรรมเนียมการทำธุรกรรมโดยเฉลี่ยบน Ethereum เพิ่มขึ้นเป็นประวัติการณ์ และในช่วงที่ความต้องการเครือข่ายสูงมาก ค่าธรรมเนียมน้ำมันที่มากเกินไปและเวลายืนยันที่ยาวนานทำให้ผู้ใช้เป็นอัมพาต บอท Priority Gas Auction (PGA) และกิจกรรม MEV ที่เพิ่มขึ้นตั้งแต่เดือนมกราคมยังส่งผลให้ราคาก๊าซสูงเป็นเวลานานในช่วงต้นปี

ในสภาพแวดล้อมที่มีความต้องการเครือข่ายจำนวนมากและต้นทุนที่เพิ่มขึ้นอย่างรวดเร็ว L1 ที่ไม่ใช่ Ethereum ที่ค่อนข้างมีค่าธรรมเนียมค่อนข้างต่ำกำลังเริ่มเข้าสู่จุดศูนย์กลาง เนื่องจากผู้ใช้มองหาทางเลือกอื่นสำหรับกิจกรรมที่พวกเขามักจะทำบน Ethereum เชนที่เข้ากันได้กับ EVM เช่น Binance Smart Chain (BSC) นั้นเหมาะสมอย่างยิ่งสำหรับการต้อนรับผู้ใช้ใหม่และผู้ใช้ที่มีอยู่จำนวนมาก โดยเสนอโอกาสในการทดลองในระบบนิเวศใหม่แต่คุ้นเคยโดยไม่มีอุปสรรคด้านต้นทุนสูงในการเข้า

เริ่มต้นในเดือนกุมภาพันธ์ ระบบนิเวศ BSC เติบโตขึ้นอย่างมาก โดยทำยอดสูงสุดที่ TVL ที่ 34.8 พันล้านดอลลาร์ในวันที่ 9 พฤษภาคม ซึ่งคิดเป็น 26% ของ DeFi TVL นอกจาก TVL แล้ว จำนวนผู้ใช้ BSC ต่อวันก็เพิ่มขึ้นอย่างมากเช่นกัน และปริมาณธุรกรรมเฉลี่ยต่อวันในเดือนพฤษภาคมก็แตะระดับสูงสุดใหม่ที่ 8 ล้านครั้งเช่นกัน

อย่างไรก็ตาม การเติบโตอย่างก้าวกระโดดของ BSC ในปี 2564 เป็นพิมพ์เขียวสำหรับ L1 ใหม่ๆ เพื่อสร้างโปรโตคอล DeFi ดั้งเดิม เช่น DEX และแพลตฟอร์มการให้ยืมในระบบนิเวศ L1 ใหม่ ซึ่งอาจดึงดูดผู้ใช้ที่ใช้งานอยู่และนักพัฒนา The Essential

ต้องบอกว่าหนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุดที่โปรโตคอลยังคงเผชิญอยู่ในขณะนี้คือปัญหาของสภาพคล่องที่กระจัดกระจาย แม้จะรองรับ EVM ได้ แต่ระบบนิเวศ L1 ใหม่ที่ต้องการดึงดูดสภาพคล่องก็ต้องเผชิญกับการต่อสู้ที่ยากเย็นแสนเข็ญเนื่องจากผู้ใช้มักต้องมีเหตุผลที่น่าสนใจในการย้ายสินทรัพย์ที่อาจได้รับผลตอบแทนบนแพลตฟอร์มอื่นอยู่แล้ว เช่น การโอนสินทรัพย์ ปรากฎว่าหนึ่งในวิธีที่ดีที่สุดในการดึงดูดผู้ให้บริการสภาพคล่องคือการจูงใจพวกเขา

ชื่อเรื่องรอง

แรงจูงใจและเงินทุนในช่วงครึ่งหลังของปี 2021 ผู้ใช้และกิจกรรมของเชนที่เข้ากันได้กับ EVM เพิ่มขึ้นอย่างมาก เนื่องจากส่วนหนึ่งเป็นผลมาจากรางวัลที่ทีม L1 มอบให้และเงินทุนของพวกเขา บางทีโครงการที่โดดเด่นที่สุดของโครงการเหล่านี้คือโครงการ "Avalanche Rush" ของ Avalanche Foundation ซึ่งเปิดตัวเมื่อวันที่ 18 สิงหาคมโดยการแจกจ่ายโทเค็น AVAX 10 ล้านรายการ (มูลค่าประมาณ 1.8 พันล้าน) เพื่อขยายระบบนิเวศ DeFi

ตั้งแต่นั้นมา กองทุน L1 อย่างน้อยแปดแห่งได้ประกาศโครงการสร้างแรงจูงใจมูลค่า 100 ล้านดอลลาร์หรือมากกว่านั้น รวมถึง Fantom Foundation, Terraform Labs และ Algorand Foundation

โครงการส่วนใหญ่มุ่งเน้นไปที่การส่งเสริมการเติบโตของ DeFi ในระบบนิเวศของตน แม้ว่าเป้าหมายและขอบเขตที่แน่นอนของแต่ละโครงการ ตลอดจนวิธีการแจกจ่ายโทเค็นจะแตกต่างกันไป

โครงการ Avalanche Rush เป็นรางวัลการขุดสภาพคล่องสำหรับผู้เข้าร่วมระบบนิเวศเป็นหลัก ในขณะที่โครงการอื่นๆ เช่น โครงการรางวัล 370 ล้าน FTM ของ Fantom มุ่งเป้าไปที่การระดมทุนของนักพัฒนาโดยเฉพาะ ในโครงการ Fantom นักพัฒนาสามารถใช้รางวัลได้ตามต้องการ รวมถึงรางวัลสภาพคล่อง หากเป็นไปตามมาตรฐานประสิทธิภาพที่กำหนดในช่วงระยะเวลาหนึ่ง

โครงการ Avalanche และ Fantom ต่างก็แจกจ่ายเงินในโทเค็นดั้งเดิม เช่นเดียวกับโครงการอื่นๆ เช่น Hedera, Algorand และ Terra ดังนั้น จำนวนของโปรแกรมรางวัลเหล่านี้อาจแตกต่างกันไปตามตลาด โดยเฉพาะอย่างยิ่งเมื่อมีการแจกจ่ายโทเค็นไปยังกลุ่มผู้ถือที่กว้างขึ้น รางวัลเหล่านี้มักมาจากการระดมทุนของทีมนั้นๆ ซึ่งจัดหาโดยนักลงทุนรายแรกๆ ผ่านรอบเมล็ดพันธุ์หรือการขายโทเค็น

ในปี 2021 บริษัทด้านการลงทุนได้เพิ่มการลงทุนในระบบนิเวศ L1 ที่เฉพาะเจาะจง ไม่ว่าจะผ่านการลงทุนในโครงการเฉพาะหรือผ่านการขายโทเค็นพื้นเมือง ตัวอย่างเช่น ตามที่เราเน้นในส่วนเงินทุนและการควบรวมกิจการ Solana Labs ระดมทุนได้ 314.15 ล้านดอลลาร์ในเดือนมิถุนายนจากการขายโทเค็นส่วนตัวที่นำโดย a16z และ Polychain Capital Avalanche ยังประกาศรอบการระดมทุนมูลค่า 230 ล้านดอลลาร์ในเดือนกันยายน นำโดย Polychain Capital และ Three Arrows Capital

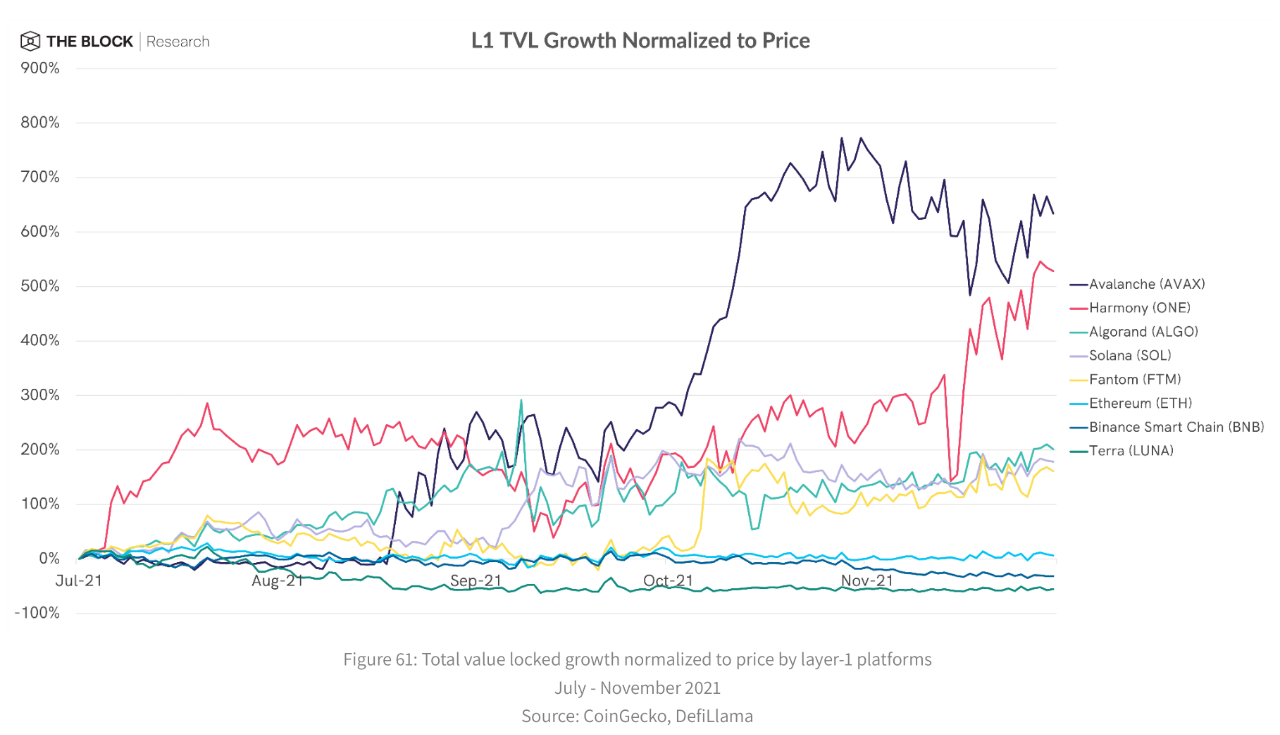

โดยไม่คำนึงถึงวิธีการแจกจ่ายโทเค็นรางวัลหรือวิธีการระดมทุน สิ่งที่สำคัญที่สุดสำหรับทุกทีม L1 คือขอบเขตที่ผู้ใช้และนักพัฒนาเลือกที่จะลงทุนเวลาและเงินในระบบนิเวศเฉพาะของตน วิธีหนึ่งในการวัดสิ่งนี้คือการดูว่าระบบนิเวศของ TVL เปลี่ยนแปลงไปอย่างไรเมื่อเวลาผ่านไป ซึ่งให้ความรู้สึกทั่วไปเกี่ยวกับการเติบโตของโปรโตคอล DeFi อย่างไรก็ตาม ดังที่เราได้ชี้ให้เห็นในรายงานก่อนหน้านี้ โปรโตคอล DeFi ในระบบนิเวศเฉพาะมักจะมีโทเค็นเครือข่ายดั้งเดิมจำนวนมาก (เช่น SOL บน Solana) ซึ่งเพิ่มผลกระทบของการเปลี่ยนแปลงราคาโทเค็นต่อระบบนิเวศโดยรวม TVL Impactการปรับการเติบโตของ TVL ของระบบนิเวศให้เป็นปกติตามราคาของโทเค็นดั้งเดิมที่สอดคล้องกัน เราจะได้ภาพที่แม่นยำมากขึ้นว่าเงินทุนใหม่จำนวนเท่าใดที่เข้าสู่ระบบนิเวศ แทนที่จะเพิ่มเงินดอลลาร์ซึ่งพิจารณาจากประสิทธิภาพของราคาโทเค็นเป็นหลัก ตั้งแต่ช่วงต้นไตรมาสที่ 3 ก่อนที่คลื่นของโปรแกรมจูงใจ L1 จะเริ่มต้นขึ้น การเพิ่มขึ้นของ TVL ในระบบนิเวศ Avalanche ที่มีเปอร์เซ็นต์ราคาปกตินั้นแซงหน้าระบบนิเวศ L1 ที่สำคัญอื่นๆ ที่น่าสนใจคือ TVL ของ Avalanche ก้าวกระโดดครั้งใหญ่เป็นครั้งแรกหลังจากประกาศ Project Rush และสามารถรักษา TVL ได้ดีในช่วงไม่กี่เดือนที่ผ่านมา

ความสำเร็จของ Avalanche ในการดึงดูดเงินทุนส่วนหนึ่งมาจากความเข้ากันได้ของ EVM ของห่วงโซ่ Avalanche C ซึ่งโปรโตคอล DeFi ทั้งหมดบน Avalanche ในปัจจุบันถูกสร้างขึ้น

เนื่องจากผู้ใช้และนักพัฒนาสามารถโต้ตอบกับ Avalanche โดยใช้เครื่องมือ Web3 ที่คุ้นเคย เช่น Metamask และ Solidity อุปสรรคในการเข้าสู่ระบบนิเวศนี้จึงค่อนข้างต่ำ โดยเฉพาะอย่างยิ่งสำหรับผู้ใช้ Ethereum ที่มีอยู่ การเติบโตของ Avalanche ในช่วงครึ่งหลังของปียังได้ประโยชน์จากสะพาน Avalanche ซึ่งทำให้ต้นทุนของสะพานข้ามโซ่ลดลงอย่างมากตั้งแต่การอัปเกรดในปลายเดือนสิงหาคม ในขณะที่เขียนบทความนี้ Avalanche Bridge ยังคงให้บริการ AVAX airdrops แก่ผู้ใช้สะพานที่มีมูลค่ามากกว่า $75 เพื่อให้มั่นใจว่าผู้ใช้สะพานข้ามโซ่ของ Avalanche สามารถเริ่มใช้เครือข่ายได้ทันทีโดยไม่ต้องซื้อ AVAX แยกเป็นก๊าซก่อน

ชื่อเรื่องรอง

การแข่งขันในระบบนิเวศ Layer 1 ที่กำลังเติบโต

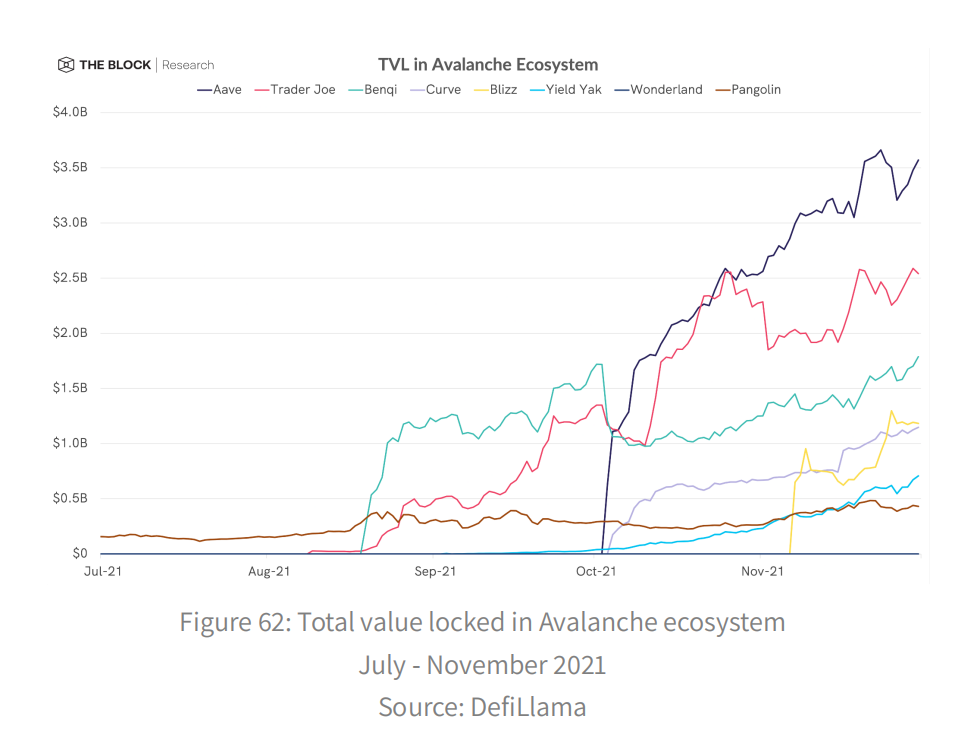

เมื่อรวมกับความเข้ากันได้ของ EVM ของ Avalanche แล้ว ความง่ายในการถ่ายโอนมูลค่าจาก Ethereum ไปยัง Avalanche ส่งเสริมการแข่งขันที่รุนแรงเป็นพิเศษในระบบนิเวศที่กำลังเติบโต ตัวอย่างเช่น ใน Avalanche นั้น Pangolin DEX เป็นโปรโตคอล TVL ที่ใหญ่ที่สุด แต่ Trader Joe ซึ่งเปิดตัวเมื่อกลางเดือนสิงหาคมทำให้ระบบนิเวศทั้งหมดตกใจด้วยอินเทอร์เฟซที่สะอาดตาและรางวัลการขุดสภาพคล่อง และแซงหน้า TVL ของ Pangolin ในเดือนกันยายน

เป็นเวลากว่าหนึ่งเดือน Trader Joe และโปรโตคอลการให้ยืม Benqi ครองตำแหน่งสูงสุดในการจัดอันดับ TVL ของระบบนิเวศ Avalanche โดยทั้งสองโปรโตคอลถือครองสินทรัพย์มากกว่า 1 พันล้านดอลลาร์ภายในต้นเดือนตุลาคม อย่างไรก็ตาม ในช่วงต้นเดือนตุลาคม การมาถึงของโปรโตคอล DeFi ที่มีอยู่จาก Ethereum, Aave และ Curve ถือเป็นจุดเริ่มต้นของการแข่งขันรอบใหม่ในระบบนิเวศของ Avalanche ได้รับแรงบันดาลใจจากสภาพคล่องใหม่ที่ Avalanche Rush ทำให้ TVL ของ Aave ขยายตัวอย่างรวดเร็วบน Avalanche ซึ่งแซงหน้า Benqi และ Trader Joe เป็นครั้งแรกในเวลาเพียงไม่กี่วันของการเปิดตัวสถานการณ์ที่คล้ายกันเกิดขึ้นในระบบนิเวศของ Fantom ซึ่ง TVL มีมูลค่าสูงสุดที่ 6.2 พันล้านดอลลาร์ในวันที่ 9 พฤศจิกายน เช่นเดียวกับระบบนิเวศของ Avalanche ผู้ครอบครองตลาด DeFi ที่ได้รับการยอมรับจำนวนมากบน Ethereum กำลังเริ่มเข้าสู่ระบบนิเวศของ Fantom ณ วันที่ 30 พฤศจิกายน Curve ได้กลายเป็นโปรโตคอลที่ใหญ่เป็นอันดับสี่ของ TVL ในระบบนิเวศ Fantom โดยเริ่มเปิดตัวใน Fantom ในเดือนมิถุนายนพร้อมรางวัลสภาพคล่อง CRV

ในวันที่ 1 กันยายน รางวัล FTM บนเคิร์ฟก็เผยแพร่เช่นกัน ส่งเสริมการใช้โปรโตคอลการซื้อขาย Stablecoin ผ่านโปรแกรมรางวัลของ Fantom ที่น่าสนใจคือ ผู้ครอบครองตลาด DeFi เช่น Curve และ Aave สามารถรับรางวัลโดยตรงจากโปรแกรมรางวัล Avalanche และ Fantom

สิ่งนี้เน้นให้เห็นถึงความต้องการของทีม L1 เหล่านี้ในการดึงดูดโปรโตคอล DeFi ที่มีชื่อเสียงและเป็นที่รู้จักมาสู่ระบบนิเวศของพวกเขา ซึ่งอาจเป็นไปได้ว่าจะต้องเสียค่าใช้จ่ายของโปรโตคอลดั้งเดิม

ในความเป็นจริง ข้อเสนอในการปรับใช้ Aave บนเครือข่าย Fantom ได้ผ่านไปแล้วเมื่อวันที่ 18 ตุลาคม ด้วยกลยุทธ์ดังกล่าว Aave สามารถรับรางวัล FTM และสร้างข้อตกลงการปรับใช้ในอนาคตอันใกล้

ในปี 2021 การต่อสู้เพื่อครอบครองโปรโตคอล DeFi ในระบบนิเวศ Fantom ยังคงดุเดือด ในปีนี้ DEX SpiritSwap และ spookswap ในพื้นที่ของ Fantom เป็น DEX อันดับต้น ๆ ของ Fantom ทั้งในแง่ของ TVL และปริมาณ แนวโน้มที่ชัดเจนในปี 2564 ในระบบนิเวศ DeFi ที่กำลังเติบโตเหล่านี้คือการแข่งขันที่เพิ่มขึ้นระหว่างโปรโตคอล ทำให้เหลือที่ว่างสำหรับโปรโตคอลเพื่อสร้างเอฟเฟกต์เครือข่ายและชุมชนที่สำคัญ

เนื่องจากโปรโตคอล DeFi แบบเนทีฟ Ethereum ที่รู้จักกันดีกำลังเริ่มเปิดตัวในระบบนิเวศ L1 หลายแห่ง โปรโตคอลแบบเนทีฟ L1 เหล่านี้กำลังเผชิญกับความท้าทายที่ยิ่งใหญ่ที่สุดอย่างหนึ่งในการรักษาและขยายฐานผู้ใช้ ในระบบนิเวศ L1 ที่ใหม่กว่าและเล็กกว่าอย่าง Harmony หากไม่มีผู้นำที่ชัดเจน โปรโตคอล DeFi ย่อมมีโอกาสมากขึ้นในการจับส่วนแบ่งตลาดที่สำคัญได้อย่างรวดเร็ว

ด้วยจำนวนผู้ใช้และฐานทุนที่ค่อนข้างเล็กเมื่อเทียบกับ L1 ที่รองรับ EVM ที่ได้รับความนิยมมากกว่า ระบบของ Harmony ที่มีมูลค่าประมาณ 542 ล้านดอลลาร์ใน TVL ณ วันที่ 30 พฤศจิกายนนั้นพร้อมที่จะเติบโตอย่างต่อเนื่อง สภาพแวดล้อมเช่น Harmony's ยังเอื้อต่อการสร้างนวัตกรรม ทำให้ผู้สร้างมีโอกาสทดลองแนวคิดในสภาพแวดล้อมการแข่งขันที่เล็กลงตัวอย่างที่โดดเด่นของนวัตกรรมนี้คือโปรโตคอล DeFi Kingdoms (DFK) ซึ่งกลายเป็นโปรโตคอลที่ใหญ่ที่สุดบน Harmony ณ วันที่ 30 พฤศจิกายน ทำให้ TVL มีมูลค่า 280 ล้านดอลลาร์ หรือประมาณ 51% ของระบบนิเวศ Harmony TVL

ในฐานะที่เป็นโปรโตคอล DeFi ที่มี DEX ที่ใช้ Market Maker อัตโนมัติ (AMM) และตลาดที่ไม่สามารถใช้งานได้พร้อม UI สำหรับการเล่นเกม DFK จึงเป็นการผสมผสานที่ไม่เหมือนใครระหว่างการเล่นเกมและ DeFi ในพื้นที่ crypto ในปัจจุบัน

ในความเป็นจริง ตำแหน่งสูงสุดของ DFK ในลีดเดอร์บอร์ด TVL Harmony หมายความว่าสำหรับชุดค่าผสมการซื้อขายจำนวนมากในระบบนิเวศ DFK สามารถจัดหาแหล่งสภาพคล่องสูงสุดได้

อย่างไรก็ตาม การเยี่ยมชม Harmony ทุกวันของ DFK นั้นแซงหน้า SushiSwap เป็นประจำในช่วง 2-3 เดือนที่ผ่านมาซึ่งแสดงให้เห็นอย่างชัดเจนว่าโปรโตคอล DeFi ใหม่มีศักยภาพในการจับภาพ crypto ที่มีแนวโน้มในระบบนิเวศ L1 ที่ค่อนข้างเล็กแต่ยังคงเติบโต คำถามที่สำคัญก็คือ DFK สามารถรักษาความโดดเด่นเหนือโปรโตคอลที่จัดตั้งขึ้นอย่างซูชิในท้ายที่สุดได้หรือไม่เมื่อเผชิญกับการเติบโตในอนาคต

ปัจจุบัน DFK ยังคงขยายความเป็นผู้นำเหนือคู่แข่ง DeFi ในระบบนิเวศของ Harmony และแม้แต่การตัดสินใจของ Harmony ในเดือนกันยายนที่จะเสนอรางวัลโทเค็นมูลค่า 2 ล้านดอลลาร์แก่ผู้ใช้ Curve ก็ดูเหมือนจะไม่ได้รับผลกระทบจาก DFK ท้ายที่สุดแล้ว แม้ว่าจะเป็นการยากที่จะคาดเดาว่าสถานการณ์ใดจะประสบความสำเร็จมากที่สุดในระบบนิเวศ L1 เมื่อเวลาผ่านไป แต่สิ่งหนึ่งที่ชัดเจนคือ องค์ประกอบของระบบนิเวศรุ่นใหม่เหล่านี้ การเปลี่ยนแปลงครั้งใหญ่สามารถเกิดขึ้นได้ภายในไม่กี่สัปดาห์สั้นๆ

ชื่อเรื่องรอง

Beyond EVM - เพิ่มประสิทธิภาพและการเติบโต

ในปี 2021 ความต้องการเครือข่ายและค่าธรรมเนียมก๊าซโดยทั่วไปเพิ่มขึ้นใน Ethereum และในขณะที่ผู้ใช้และนักพัฒนามองหาทางเลือกอื่นที่มีค่าธรรมเนียมต่ำพร้อม UI และแนวคิดที่คุ้นเคย ห่วงโซ่ที่เข้ากันได้กับ EVM อยู่ในตำแหน่งที่ดีที่จะย้ายจาก Ethereum ไปยังส่วนที่เหลือของระบบนิเวศ L1 สภาพคล่อง

ในขณะเดียวกัน การมุ่งเน้นไปที่ทางเลือก L1 ได้ดึงความสนใจใหม่ไปที่บล็อกเชนที่ไม่สอดคล้องกับ EVM และความแตกต่างในแง่ของประสิทธิภาพ ความปลอดภัย และการออกแบบ เมื่อเทียบกับปีก่อนหน้า การใช้งานเริ่มเพิ่มขึ้นเมื่อบล็อกเชนต่างๆ บรรลุเป้าหมายสำคัญ และคุณลักษณะเฉพาะของสถาปัตยกรรมเครือข่ายที่แตกต่างกัน การต่อต้านซีบิล และกลไกที่เป็นเอกฉันท์ได้รับการทดสอบในสภาพแวดล้อมการผลิต

หลังจากการเติบโตอย่างก้าวกระโดดของ DeFi และตลาดคริปโตทั้งหมดในช่วงต้นปี 2021 เครือข่าย L1 หลายแห่งเริ่มพัฒนาระบบนิเวศ DeFi ของตนเอง โดยไม่คำนึงถึงความเข้ากันได้ของ EVM หรือการเข้าถึงเงินทุนบนเครือข่ายที่ง่ายดาย

การเปิดตัวผลิตภัณฑ์อย่างมากมายตลอดปี 2021 ยังเน้นย้ำว่าโปรโตคอลที่ปรับให้เหมาะกับบล็อกเชนโดยเฉพาะสามารถมอบประสบการณ์ที่ไม่อาจเกิดขึ้นได้จากที่อื่น หนึ่งในตัวอย่างที่ชัดเจนที่สุดของการทำงานร่วมกันระหว่างแอปพลิเคชันและบล็อกเชนคือ Serum ซึ่งเป็น DEX ตามหนังสือสั่งซื้อที่สร้างขึ้นบน Solana

โดยทั่วไปแล้ว DEX เช่น Uniswap และ SushiSwap ได้นำการออกแบบ AMM ไปใช้ทั่วทั้ง DeFi โดยที่กลุ่มสภาพคล่องแบบพาสซีฟช่วยให้ผู้ค้าสามารถแลกเปลี่ยนโทเค็นตามอัตราส่วนปัจจุบันของโทเค็นทั้งสองในกลุ่ม ในหมวดหมู่ AMM การเปลี่ยนแปลงของการออกแบบผลิตภัณฑ์คงที่มาตรฐานได้เกิดขึ้นเมื่อเวลาผ่านไป แต่ทั้งหมดยังคงพึ่งพาการปรับสมดุลของสภาพคล่องโดยอัตโนมัติ ซึ่งขาดฟังก์ชันการทำงานหลักบางอย่างของสมุดคำสั่งจำกัดส่วนกลางแบบดั้งเดิม ตัวอย่างเช่น เมื่อผู้ใช้ AMM ทำการซื้อขาย โดยพื้นฐานแล้วจะขอซื้อในตลาด ซึ่งแตกต่างจากสมุดคำสั่งซื้อแบบดั้งเดิมที่เครื่องมือจับคู่ดำเนินการซื้อขายเมื่อคำสั่งซื้อและขายทับซ้อนกันในราคาที่ผู้ใช้ระบุ

ทรูพุตที่สูงเป็นพิเศษของ Solana (ประมาณ 50,000 ธุรกรรมต่อวินาที) และค่าธรรมเนียมการทำธุรกรรมต่ำเมื่อเทียบกับบล็อกเชนอื่น ๆ ช่วยให้สามารถสั่งจองบนเครือข่ายของ Serum ได้ โดยที่บล็อกเชนอื่น ๆ อาจไม่สามารถทำได้และมีค่าใช้จ่ายสูงภายใต้สถานการณ์ดังกล่าว เมื่อเปรียบเทียบกันแล้ว อัตราทรูพุตของ Ethereum และ Avalanche อยู่ที่ประมาณ 20 TPS และ 4500 TPS ตามลำดับ ความสามารถในการใช้ประโยชน์จากข้อกำหนดทางเทคนิค ทำให้แอปพลิเคชันได้รับประโยชน์จากการปรับใช้ในระบบนิเวศ อาจเป็นสาเหตุหนึ่งที่ทำให้ Solana สามารถเติบโตอย่างมหาศาลในปี 2564แม้จะไม่รองรับ EVM แต่ Solana ก็มีรายได้ TVL อยู่ที่ 14.4 พันล้านดอลลาร์ในขณะที่เขียนบทความนี้ เพิ่มขึ้นจาก 153 ล้านดอลลาร์เมื่อ 6 เดือนที่แล้ว รองจาก Ethereum และ BSC การเติบโตของ TVL ของ Solana มีความสำคัญ แม้กระทั่งการปรับให้เป็นปกติเมื่อเทียบกับราคาที่เพิ่มขึ้นอย่างมากในปี 2021 โดยราคาของ SOL เพิ่มขึ้นจาก 1.84 ดอลลาร์ในช่วงต้นปีเป็น 208.71 ดอลลาร์ในวันที่ 30 พฤศจิกายน

ระบบนิเวศ DeFi ของ Solana นั้นถูกครอบงำโดย DEX เป็นหลัก ซึ่งเป็นโปรโตคอลชั้นนำส่วนใหญ่ของ TVL

อันดับหนึ่งคือ Raydium Exchange ซึ่งใช้สมุดคำสั่งของ Serum ซึ่งมอบประสบการณ์การซื้อขายที่คล้ายกับการแลกเปลี่ยนแบบรวมศูนย์แบบดั้งเดิม ในขณะเดียวกันก็นำเสนอกลุ่มสภาพคล่องที่ช่วยให้ผู้ใช้สามารถซื้อขายบน Serum ได้

ในฐานะหนึ่งใน DEX แรกที่เปิดตัวบน Solana Raydium ใช้เวลาส่วนใหญ่ในปี 2021 ที่ด้านบนของระบบนิเวศของ Solana TVL และปัจจุบันจัดการปริมาณธุรกรรมส่วนใหญ่ในระบบนิเวศ Marinade Finance เป็นโปรโตคอลที่มีการเติบโตอย่างมากในช่วงไม่กี่เดือนที่ผ่านมา เป็นโซลูชัน Liquid Stake สำหรับ Solana ที่ให้ผู้ใช้รับค่าธรรมเนียมโปรโตคอลโดยการ Stake SOL เพื่อแลกกับ mSOL ซึ่งสามารถนำไปใช้ในระบบนิเวศของ Solana ได้ mSOL ถูกใช้ ตลอดการใช้งาน DeFi

กลไกของ Marinade คล้ายกับ LidoFinance ซึ่งเป็นโซลูชันการวางเดิมพันแบบเหลวที่ได้เห็นการเติบโตอย่างมากในระบบนิเวศ Ethereum และ Terra ในรูปแบบของ stETH และ bLUNA ที่น่าสนใจคือ การเติบโตของ Marinade ยังคงดำเนินต่อไปแม้ว่า Lido จะปรับใช้โซลูชันการปักหลักของเหลว stSOL ของตนเองบน Solana เมื่อต้นเดือนกันยายน ในขณะที่เขียน TVL ของ Marinade ประมาณ 1.5 พันล้านดอลลาร์สำหรับการเดิมพัน SOL นั้นสูงกว่า 208 ล้านดอลลาร์ของ Lido มาก

ผลิตภัณฑ์ด้านสภาพคล่อง เช่น mSOL และ stSOL ได้รับคุณค่ามากจากความสามารถในการผสานรวมกับโปรโตคอล DeFi อื่นๆ ในระบบนิเวศ หากผลิตภัณฑ์เหล่านี้ไม่มีสภาพคล่องหรือกรณีการใช้งานที่เพียงพอ คุณค่าของผลิตภัณฑ์จะลดลงอย่างมากเมื่อเทียบกับ SOL ดั้งเดิมที่มีอยู่ในระบบนิเวศของ Solana

แม้ว่า Solana จะเห็นประโยชน์ในทันทีจากข้อได้เปรียบทางเทคนิคของระบบนิเวศ DeFi แต่ก็ยังเห็นการเติบโตที่สำคัญในระบบนิเวศ NFT ในปี 2564 โดยที่ปัจจัยต่างๆ เช่น ทรูพุตของเครือข่ายไม่จำเป็นต้องมีความสำคัญ เมื่อพิจารณาจากราคาพื้นฐาน NFT ที่ผันผวนบ่อยครั้งของ Solana เป็นราคาตลาดปัจจุบัน ณ วันที่ 30 พฤศจิกายน มูลค่าตลาดรวมของ Solana NFT เกิน 820 ล้านดอลลาร์

การเติบโตของระบบนิเวศ Solana NFT ในปี 2564 เกิดจากการพัฒนาโครงสร้างพื้นฐานที่สำคัญ ซึ่งหนึ่งในนั้นคือการเปิดตัวแพลตฟอร์ม Metaplex NFT ในเดือนมิถุนายน ซึ่งช่วยให้ผู้ใช้สร้าง NFT บน Solana และสร้างร้านค้าหรือตลาดของตนเองได้ การมาถึงของระบบนิเวศสัญญาของ Metaplex อย่างทันท่วงทีเป็นการสนับสนุนการเปิดตัวตลาด NFT ที่สำคัญของ Solana เช่น Solanart และ Digital Eyes ซึ่งมีความสำคัญอย่างยิ่งต่อการเติบโตของกิจกรรม NFT โดยรวมของ Solana

ลักษณะเด่นของกิจกรรม NFT ที่เพิ่มขึ้นบน Solana ในปี 2564 คือการทำงานร่วมกันระหว่าง Solana และ Arweave ซึ่งเป็นโซลูชันการจัดเก็บข้อมูลแบบกระจายอำนาจที่สำรองข้อมูลบัญชีแยกประเภทของ Solana ไปยังบล็อกเชนของตนเองอย่างต่อเนื่องผ่านสะพานข้ามโซ่ SONAR สำหรับ NFTs Arweave ยังมีบทบาทสำคัญเนื่องจากเป็นโซลูชันการจัดเก็บข้อมูลเริ่มต้นสำหรับ NFT ทั้งหมดที่สร้างผ่าน Metaplex อันที่จริง วิธีหนึ่งในการเห็นภาพกิจกรรมทางการเงินที่ไม่ได้ใช้งานบน Solana ในปี 2021 คือการดูประวัติการทำธุรกรรมบน Arweave

เนื่องจากจำนวนผู้ใช้งานรายวันในตลาดเกมที่ไม่ใช่ฟังก์ชันของ Solanart และ Digital Eyes เริ่มเพิ่มขึ้นในช่วงปลายเดือนสิงหาคม จำนวนธุรกรรมบนเครือข่าย Arweave ก็เริ่มเพิ่มขึ้นเช่นกัน ปริมาณธุรกรรมรายวันพุ่งสูงสุดในวันที่ 7 ตุลาคม ซึ่งสอดคล้องกับการลดลงของผู้ใช้งานในตลาดธุรกรรมที่ไม่ได้ใช้งานของ Solana ตั้งแต่กลางเดือนตุลาคม โดยรวมแล้ว ความสัมพันธ์ทางชีวภาพที่ไม่เหมือนใครของ Arweave กับเครือข่าย Solana เป็นสิ่งที่ควรค่าแก่การเฝ้าดูในอนาคต เนื่องจากเครือข่าย L1 คาดว่าจะเชื่อมโยงกันมากขึ้นเมื่อเวลาผ่านไป

การเติบโตที่สำคัญของระบบนิเวศของ Solana ในปี 2021 เป็นผลมาจากปัจจัยสำคัญหลายประการ รวมถึงการเติบโตโดยรวมในตลาด crypto การเปิดตัวผลิตภัณฑ์และโครงสร้างพื้นฐานที่ทันท่วงที และการระดมทุน อย่างไรก็ตาม การเพิ่มขึ้นของอุกกาบาตตลอดปี 2021 ไม่ได้ปราศจากความท้าทาย

หนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับเครือข่าย Solana ในปี 2564 เกิดขึ้นในช่วงกลางเดือนกันยายน เมื่อ mainnet ประสบปัญหาการหยุดทำงานโดยไม่ได้วางแผนเป็นเวลานานซึ่งไม่สามารถแก้ไขได้อย่างสมบูรณ์จนกว่าจะผ่านไปประมาณ 17 ชั่วโมงหลังจากเริ่มทำงาน การวิเคราะห์เบื้องต้นของเหตุการณ์เปิดเผยว่าระหว่าง IDO เริ่มต้นของ Grape Protocol มีธุรกรรมบอทเพิ่มขึ้นอย่างกะทันหันซึ่งทำให้คิวการทำธุรกรรมเครือข่ายมากเกินไป ตามด้วยการใช้หน่วยความจำมากเกินไปซึ่งส่งผลให้หลายโหนดปิดใช้งานในท้ายที่สุด ตัวตรวจสอบความถูกต้องของโหนดโหวตให้รีสตาร์ทเครือข่าย แต่ก่อนหน้านั้น โปรโตคอล DeFi ของ Solana มีความเสี่ยงสูงที่จะเกิดความล้มเหลว ซึ่งอาจส่งผลให้สูญเสียเงินของผู้ใช้จำนวนมาก การหยุดทำงานของเครือข่ายในปี 2564 ของ Solana ได้เน้นย้ำถึงความท้าทายที่ไม่เหมือนใครในการสร้างระบบนิเวศบล็อกเชนใหม่ โดยเฉพาะอย่างยิ่งเมื่อมันเติบโตในอัตราที่รวดเร็วเช่นนี้

หนึ่งในประเด็นคือการรวมศูนย์ และ Solana แลกเปลี่ยนปริมาณงานอย่างมีประสิทธิภาพสำหรับการกระจายอำนาจ เนื่องจากตัวตรวจสอบความถูกต้องนั้นใช้การคำนวณอย่างเข้มข้นมากกว่าเมื่อเทียบกับ L1 อื่นๆ

ในระหว่างเหตุการณ์ไฟดับ ผู้ตรวจสอบความถูกต้องสามารถเข้าถึงฉันทามติได้อย่างรวดเร็วเพื่อแก้ไขปัญหาที่สำคัญ แต่ก็ยังเป็นที่ถกเถียงกันอยู่ว่าการรวมศูนย์นี้สร้างจุดเสี่ยงแบบรวมศูนย์สำหรับเครือข่าย

ในขณะที่เป้าหมายสูงสุดของ L1 เช่น Solana คือการบรรลุการกระจายอำนาจที่มากขึ้นเมื่อเวลาผ่านไป blockchains นั้นดำเนินการโดยผู้คน ทีมงาน และการกำกับดูแลที่สร้างสรรค์สิ่งใหม่ ๆ อย่างต่อเนื่องและอนุญาตให้มีการปรับปรุงระบบ สำหรับห่วงโซ่ L1 ที่ค่อนข้างใหม่ หมายความว่าอาจต้องมีการดำเนินการจากส่วนกลางเป็นครั้งคราวก่อนเพื่อให้มั่นใจว่าจะประสบความสำเร็จอย่างต่อเนื่อง

บล็อกเชนในปัจจุบันกำลังพัฒนาเครือข่ายในที่สุด ซึ่งเป็นความจริงที่ชัดเจนที่สุดในกรณีของการอัปเกรดเครือข่าย ซึ่งการตัดสินใจของนักพัฒนาอาจมีผลกระทบอย่างมากต่ออนาคตของเครือข่าย การอัปเกรดเหล่านี้สามารถช่วยเพิ่มประสิทธิภาพในหลายๆ ด้าน รวมถึงประสิทธิภาพ การเติบโต และความปลอดภัย ตัวอย่างเช่น ด้วยการนำ EIP-1559 มาใช้ การ hard fork ของ Ethereum ในลอนดอนในเดือนสิงหาคม 2021 ทำให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในโครงสร้างค่าธรรมเนียมการทำธุรกรรมและนโยบายการเงินของเครือข่าย

การอัปเกรดในเดือนกันยายนของ Avalanche ยังแนะนำค่าธรรมเนียมแบบบล็อกใหม่ให้กับ c-chain เช่นเดียวกับกลไกควบคุมความแออัดใหม่ที่ออกแบบมาเพื่อต่อสู้กับกิจกรรม MEV ที่เป็นอันตรายบนเครือข่าย บางครั้งมีการอัปเกรดเพื่อเพิ่มประสิทธิภาพการเติบโต ดังที่เราเห็นในตัวอย่างการอัปเกรด Mainnet Granada ของ Tezos ในเดือนสิงหาคม 2021 แตกต่างจากแพลตฟอร์ม L1 อื่นๆ ส่วนใหญ่ บล็อกเชนของ Tezos สามารถอัปเกรดผ่านกระบวนการแก้ไขในโปรโตคอลที่ไม่ต้องใช้ฮาร์ดฟอร์ก

ในการอัปเกรด Granada มีการแทนที่อัลกอริทึมที่สอดคล้องกันของ Tezos เวลาบล็อกลดลงจาก 60 วินาทีเป็น 30 วินาที และมีการนำแนวคิดของ "การอบสภาพคล่อง" มาใช้ในเครือข่าย ด้วยฟีเจอร์นี้ การกำกับดูแลของ Tezos จะใช้กลไกโปรโตคอลแบบเนทีฟอย่างมีประสิทธิภาพเพื่อสร้างแรงจูงใจและดึงดูดสภาพคล่องให้กับเครือข่าย

เพื่อเปิดใช้งานการอบสภาพคล่อง Tezos ได้สร้างสัญญาผู้ดูแลสภาพคล่องผลิตภัณฑ์คงที่ (CPMM) ที่ทำหน้าที่เหมือนกลุ่มสภาพคล่องสำหรับ AMM เช่น Uniswap สัญญานี้ส่งเสริมให้ tzBTC เข้าร่วมกลุ่ม tzBTC-XTZ สร้างรางวัล XTZ อย่างต่อเนื่อง เช่นเดียวกับรางวัล XTZ ให้กับผู้ทำขนมปัง Tezos (ผู้เดิมพัน) เนื่องจาก XTZ เข้าร่วมกลุ่ม CPMM ราคาของ tzBTC ในกลุ่มจึงสูงเกินจริง ซึ่งสร้างแรงจูงใจให้อนุญาโตตุลาการเพิ่ม tzBTC ในสัญญาเพื่อแลกกับ XTZ ที่ "ราคาถูก"

นับตั้งแต่เปิดตัว สัญญาดังกล่าวมีสภาพคล่องรวมประมาณ 20.2 ล้านดอลลาร์ ณ วันที่ 30 พ.ย. แม้ว่าการเติบโตจะค่อนข้างซบเซาในช่วง 2-3 เดือนที่ผ่านมา ดังที่เราได้กล่าวไปเมื่อเร็ว ๆ นี้ ปัญหาหนึ่งเกี่ยวกับสัญญาการทำให้สภาพคล่องมีการสนับสนุนเฉพาะสำหรับ tzBTC คือ tzBTC นั้นค่อนข้างยากที่จะเกิดขึ้นสำหรับผู้ใช้ที่ต้องการเข้าสู่ระบบนิเวศของ Tezos ในขณะที่ยังคงอยู่บนเครือข่ายอย่างสมบูรณ์ ในการทำเช่นนี้ สินทรัพย์จะต้องเชื่อมโยงผ่านโปรโตคอล wrapper แล้วแลกเปลี่ยนเป็น tzBTC

ผู้ใช้สามารถเลือกที่จะเชื่อมโยง WBTC ที่ใช้กันทั่วไปกับ wWBTC แทน ณ วันที่ 30 พฤศจิกายน WBTC มีสภาพคล่องเป็นสองเท่าของ tzBTC บน Plenty ในความเป็นจริงแล้ว ผู้ใช้อาจมีเหตุผลเพียงเล็กน้อยในการถอนสภาพคล่องออกจากสัญญา CPMM ซึ่งเป็นการจำกัดประสิทธิผลของสิ่งจูงใจด้านสภาพคล่อง

ถึงกระนั้น แนวทางที่ไม่เหมือนใครของ Tezos ในการกระตุ้นสภาพคล่องโดยตรงผ่านการอัปเกรด mainnet เป็นเครื่องพิสูจน์ว่าสถาปัตยกรรมบล็อกเชนที่มีสภาพคล่องในปัจจุบันสามารถปรับให้เข้ากับความต้องการของตลาดที่เปลี่ยนแปลงได้อย่างไร ในอุตสาหกรรมคริปโตที่มีการเปลี่ยนแปลงอย่างรวดเร็วนี้ การออกแบบโปรโตคอลที่เหมาะกับระบบนิเวศ L1 โดยเฉพาะเมื่อปีที่แล้วมักจะล้าสมัยหลังจากเติบโตหรือนำไปใช้ในระดับใหม่ ดังนั้น สำหรับบล็อกเชนที่เพิ่งเปิดตัวหรือกำลังเติบโต ความสามารถในการดำเนินการเปลี่ยนแปลงที่จำเป็นค่อนข้างรวดเร็วอาจเป็นปัจจัยสำคัญในการแข่งขันและบรรลุการเติบโตอย่างต่อเนื่อง

ในช่วงต้นของโปรโตคอล Columbus-4 Terra ส่วนหนึ่งของ LUNA ทั้งหมดที่ถูกเผาไหม้เพื่อออก UST ถูกเปลี่ยนเส้นทางไปยัง LUNA stakers รวมถึงกลุ่มชุมชนเพื่อเป็นทุนในการริเริ่มระบบนิเวศทั่วไป แม้ว่าในตอนแรกกลไกนี้จะเป็นประโยชน์ในการชี้นำการเติบโตของระบบนิเวศรุ่นใหม่ของ Terra แต่ในช่วงปีที่ผ่านมา โครงการริเริ่มที่สนับสนุนได้เกิดขึ้น เช่น Terraform Capital และกองทุน Ecosystem มูลค่า 150 ล้านดอลลาร์ ซึ่งช่วยลดความต้องการกลุ่มชุมชนในที่สุด ดังนั้น โคลัมบัส-5 จึงสร้างกลไกใหม่สำหรับภาษีการออก LUNA ภาษีการออก 100% จะถูกทำลายเมื่อมีการออก UST ซึ่งสร้างความสัมพันธ์ที่เรียบง่ายและตรงไปตรงมามากขึ้นระหว่างอุปสงค์ของ LUNA และ UST

ในระยะยาว การเปลี่ยนแปลงนี้คาดว่าจะสร้างแรงกดดันให้กับ LUNA มากขึ้น เนื่องจากความต้องการเหรียญ Stablecoin UST ของ Terra เติบโตขึ้น เช่นเดียวกับการอัปเกรด EIP-1559 ของ Ethereum การอัปเกรด Columbus-5 ในปี 2021 ของ Terra แสดงให้เห็นว่า L1s กำลังปรับตัวให้เข้ากับการเติบโตในสภาพแวดล้อมของตลาดที่เปลี่ยนแปลงอย่างรวดเร็วอย่างไร

ชื่อเรื่องรอง

ปรับให้เข้ากับการเชื่อมต่อที่เพิ่มขึ้นในโลกที่มีหลายห่วงโซ่

หนึ่งในเป้าหมายหลักของแพลตฟอร์ม Terra คือการขยายการกระจายของ UST stablecoin ทั่วทั้งระบบนิเวศคริปโต โดยไม่คำนึงถึงบล็อกเชนหรือโปรโตคอลเฉพาะที่ใช้ ในแบบจำลอง Terra มีการออก UST ในช่วงที่อุปสงค์เพิ่มขึ้น ซึ่งทุกคนสามารถเลือกเผา LUNA เพื่อแลกกับ UST ที่เทียบเท่าในราคาตลาดปัจจุบัน ซึ่งเป็นการเพิ่มอุปทานของ UST อย่างมีประสิทธิภาพ

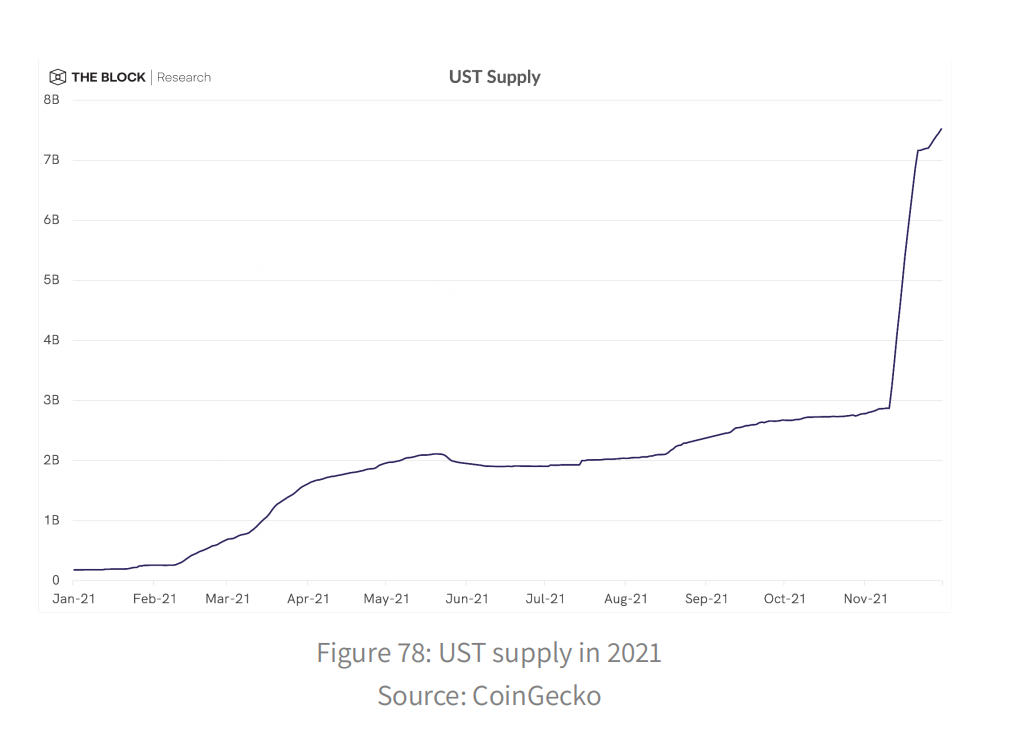

ในช่วงปี 2021 อุปทานของ UST ได้เพิ่มขึ้นอย่างมาก จากประมาณ 182 ล้านชิ้นในช่วงต้นปีเป็นประมาณ 2.7 พันล้านเหรียญในวันที่ 10 พฤศจิกายน ซึ่งสะท้อนถึงความต้องการที่เพิ่มขึ้นอย่างต่อเนื่องสำหรับเหรียญ Stablecoin ตลอดทั้งปี

ณ วันที่ 22 พฤศจิกายน อุปทานของ UST เพิ่มขึ้นเป็น 7.2 พันล้าน เพิ่มขึ้นประมาณ 4.5 พันล้านในเวลาเพียง 12 วัน ความต้องการที่เพิ่มขึ้นครั้งล่าสุดไม่ได้เป็นผลมาจากคลื่นธรรมชาติ แต่เป็นการผ่านข้อเสนอ Terra Proposals 133 และ 134 เมื่อวันที่ 9 พฤศจิกายน ซึ่งระบุว่า Terra community pool ที่จัดตั้งขึ้นก่อน Columbus-5 ทำลาย LUNA 88.675 ล้าน (ประมาณ 4.5 พันล้านที่ ครั้ง)ภายในสองสัปดาห์.ดอลล่าร์). UST สร้างขึ้นจากการเผาไหม้ของ LUNA ตามกำหนดการคาดว่าจะนำไปใช้สำหรับโครงการต่างๆ รวมถึงการระดมทุนโปรโตคอลการประกันภัยพื้นเมืองของ Terra (เรียกว่า Ozone) การซื้อหลักประกันสำรองสำหรับ UST และเงินทุนสำหรับการขยายเครือข่ายแบบหลายเครือข่ายของ UST

ที่น่าสนใจ ฟีเจอร์ใหม่อีกประการที่นำมาใช้ผ่านการอัปเกรด Columbus-5 คือการโอนค่าธรรมเนียมการทำธุรกรรม LUNA/UST ไปยัง LUNA stakers แทนที่จะถูกเบิร์นเหมือนในเวอร์ชัน mainnet ก่อนหน้านี้ ในความเป็นจริง ผลกระทบของการเผา LUNA เมื่อเร็ว ๆ นี้ต่อรางวัลการเดิมพันสามารถเห็นได้แล้ว

ตั้งแต่วันที่ 10 พฤศจิกายน อัตราผลตอบแทนต่อปีจากการเดิมพัน LUNA เพิ่มขึ้นกว่าเท่าตัว และในขณะที่เขียนบทความนี้ อัตราผลตอบแทนต่อปีที่คาดหวังจะอยู่ที่ประมาณ 10.4% รายได้ที่เพิ่มขึ้นนี้คาดว่าจะเป็นประโยชน์ต่อโปรโตคอล DeFi ที่ใหญ่ที่สุดสองรายการของ Terra โดย TVL ได้แก่ Anchor และ Lido ซึ่งถือครอง TVL มูลค่ารวม 12.7 พันล้านดอลลาร์ในระบบนิเวศของ Terra ณ วันที่ 30 พ.ย. 9.9 พันล้านดอลลาร์สหรัฐ

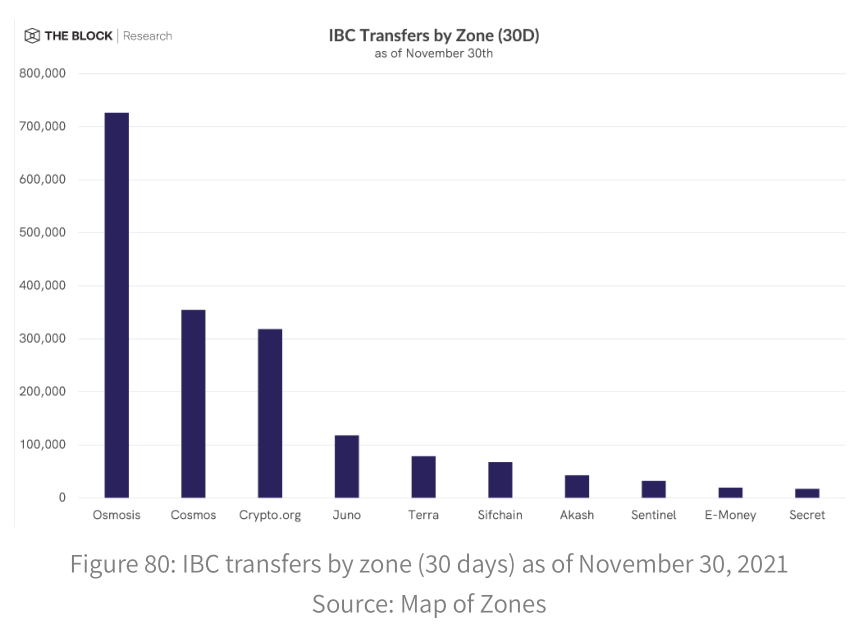

TVL ของ Anchor ประกอบด้วยหลักประกัน bLUNA ที่ออกโดย Lido เป็นหลัก ซึ่งหมายความว่าผลตอบแทนที่เพิ่มขึ้นเมื่อเร็วๆ นี้จากการปักหลัก LUNA บน Terra จะเป็นประโยชน์ต่อผู้ใช้ทั้งสองโปรโตคอลและแปลโดยตรงไปสู่การเติบโตต่อไป นอกเหนือจากการเติบโตและนโยบายการเงินของโปรโตคอลแล้ว การอัปเกรด Columbus-5 ของ Terra ยังเปิดตัวการเชื่อมต่อโครงข่ายระดับใหม่ที่สำคัญ โดยเปิดใช้งานการส่งสัญญาณ IBC ในวันที่ 21 ตุลาคมในฐานะบล็อกเชนที่สร้างขึ้นโดยใช้ Cosmos SDK Terra สามารถสื่อสารทางทฤษฎีบนเชนกับเชนใดๆ ในระบบนิเวศของ Cosmos ผ่าน Inter-Blockchain Communication Protocol (IBC) ด้วยความสามารถในการถ่ายโอนทรัพย์สินในขณะนี้ Terra ก้าวไปอีกขั้นในการขยายการแสดงตนของ UST ซึ่งมีอยู่แล้วในระบบนิเวศ L1 อื่น ๆ เช่น Ethereum และ Solana สำหรับระบบนิเวศของ Cosmos การเปิดใช้งานการขนส่ง IBC ของ Terra ทำให้เข้าใกล้วิสัยทัศน์ของระบบที่เชื่อมต่อถึงกันของเครือข่ายที่เปิดใช้งาน IBCในขณะที่เขียน ขณะนี้มี 25 บล็อกเชนที่เปิดใช้งาน IBC ในระบบนิเวศของ Cosmos

ดังที่เห็นได้จากจำนวนการโอน IBC ปัจจุบัน Osmosis เป็นผู้นำในภูมิภาคที่ใช้งานบนเครือข่าย Cosmos

ตามมาด้วย Cosmos Hub และ Crypto.org นับตั้งแต่เปิดตัว IBC เมื่อปลายเดือนตุลาคม Terra ขยับขึ้นเป็นอันดับที่ 5 ในรายการบล็อกเชนที่มีการใช้งานมากที่สุดของ Cosmos ในเดือนพฤศจิกายน

บางทีสัญญาณที่ชัดเจนที่สุดของการขยายตัวของ Terra สู่ระบบนิเวศของ Cosmos คือสภาพคล่องที่เพิ่มขึ้นของสินทรัพย์พื้นเมืองของ Terra บน Osmosis ในฐานะ DEX ที่มีปริมาณการซื้อขายและสภาพคล่องมากที่สุดในเครือข่าย IBC Osmosis ถือได้ว่าเป็นการทดสอบสารสีน้ำเงินสำหรับกิจกรรมทั่วไปของระบบนิเวศของ Cosmos ณ วันที่ 30 พฤศจิกายน UST และ LUNA ได้สะสมสภาพคล่องบน Osmosis รวมแล้วประมาณ 89 ล้านดอลลาร์ รองจาก OSMO และ ATOM ซึ่งเป็นโทเค็นดั้งเดิมของ Osmosis และ Cosmos Hub ตามลำดับ

ด้วยสภาพคล่องที่เพิ่มขึ้น ปัจจุบัน UST และ LUNA เป็นหนึ่งในโทเค็นที่มีการซื้อขายมากที่สุดใน Osmosis ซึ่งตอกย้ำถึงสถานะใหม่ของ Terra ในระบบนิเวศของ Cosmos ตอนนี้ส่วนใหญ่จำกัดอยู่ที่ Osmosis ซึ่งมีการเติบโตอย่างมากตั้งแต่เปิดตัวในเดือนมิถุนายน ตั้งแต่นั้นเป็นต้นมา TVL บน Osmosis ก็เติบโตขึ้นเป็นประมาณ 615 ล้านดอลลาร์ ณ วันที่ 28 พฤศจิกายน ซึ่งต้องขอบคุณอย่างมากจากการออกอากาศครั้งแรกให้กับผู้ถือ ATOM และรางวัลอย่างต่อเนื่องของ OSMO สำหรับผู้ให้บริการสภาพคล่อง สิ่งจูงใจด้านสภาพคล่องของ Osmosis เป็นตัวแทนของความแตกต่างที่สำคัญบางประการระหว่าง Osmosis และ Cosmos Hub ซึ่งแต่เดิม AMM DEX ถูกมองว่าเป็นโมดูล

ในท้ายที่สุด Osmosis ได้เปิดตัวเป็น DEX แบบสแตนด์อโลนบนบล็อกเชนที่เปิดใช้งาน IBC โดยอ้างถึงความจำเป็นในการทำซ้ำคุณสมบัติต่างๆ อย่างรวดเร็ว ซึ่งจะถูกจำกัดโดยความเร็วในการกำกับดูแลที่ค่อนข้างช้าของ Osmosis Hub stakers ในความเป็นจริง สัญญาณของข้อจำกัดเหล่านี้สามารถเห็นได้ในการใช้งาน DEX ของ Hub เอง นั่นคือ Gravity DEX

เปิดตัวเมื่อวันที่ 13 กรกฎาคม DEX ได้รับสภาพคล่องน้อยกว่า Osmosis มาก โดยมีมูลค่า TVL ประมาณ 34 ล้านดอลลาร์ในขณะที่เขียนบทความนี้ แม้ว่าในทางเทคนิคแล้ว DEX จะเปิดใช้งานจริงในเดือนกรกฎาคม แต่อินเทอร์เฟซส่วนหน้าสำหรับการเข้าถึงการแลกเปลี่ยนผ่านฮับ Emeris ยังไม่เปิดตัวจนกว่าจะผ่านไปนานกว่า 1 เดือน ตอกย้ำความท้าทายของ Cosmos เมื่อถูกจำกัดโดยข้อเสนอของฮับและกระบวนการลงคะแนนเสียง ความยากลำบากอย่างเห็นได้ชัดในการสร้างแอปพลิเคชันสำหรับระบบนิเวศขณะที่เขียนบทความนี้ ยังไม่มีสิ่งจูงใจเพิ่มเติมในการจัดหาสภาพคล่องของ Gravity DEX ซึ่งเป็นคุณลักษณะทั่วไปใน DeFi และ Osmosis DEX เมื่อไม่นานมานี้ เมื่อวันที่ 9 พฤศจิกายน Cosmos Hub ได้ผ่านข้อเสนอในการเพิ่มงบประมาณและโมดูลการทำฟาร์ม ซึ่งจะทำให้สามารถจัดสรร ATOMs เพื่อวัตถุประสงค์เฉพาะได้ และทำสิ่งนี้ผ่านกลไกการทำฟาร์มมาตรฐาน อย่างไรก็ตาม ไม่คาดว่าจะมีการนำโมดูลเหล่านี้ไปใช้จริงจนกว่าจะถึงต้นปี 2565

อย่างที่คาดไว้ สิ่งจูงใจด้านสภาพคล่องของ Osmosis ทำให้ได้เปรียบเหนือ Gravity ในการดึงดูดสภาพคล่องผ่านโทเค็น OSMO ซึ่งแสดงให้เห็นอีกครั้งถึงประสิทธิภาพของรางวัลในการส่งเสริมพฤติกรรมเฉพาะของผู้ใช้ใน DeFiในอนาคต บทบาทของ Cosmos Hub ในระบบนิเวศของ Cosmos ที่กว้างขึ้นจะได้รับการกำหนดให้ชัดเจนยิ่งขึ้นในฐานะพอร์ทัลกลางสำหรับการโต้ตอบกับเครือข่ายที่เชื่อมต่อกับ IBC

ตัวอย่างเช่น Hub จะดูแลการสร้าง Gravity Bridge ซึ่งจะช่วยให้ผู้ใช้สามารถเชื่อมต่อสินทรัพย์ ERC20 จาก Ethereum ไปยัง Cosmos เช่นเดียวกับระบบนิเวศอื่นๆ สะพานข้ามสายนี้มีความสำคัญต่อการนำระบบนิเวศ Cosmos มาใช้โดยทั่วไป ซึ่งเป็นวิธีที่ตรงไปตรงมาในการถ่ายโอนมูลค่าจากระบบนิเวศ L1 ที่เติบโตเต็มที่ที่สุด ในการอัปเกรด Vega ที่กำลังจะมีขึ้น Cosmos Center จะเพิ่มฟังก์ชันการทำงานของเราเตอร์ IBC ซึ่งจะช่วยให้สามารถให้บริการกำหนดเส้นทางสำหรับเชนที่เปิดใช้งาน IBC และคิดค่าบริการได้

หนึ่งในการพัฒนาที่ใหญ่ที่สุดในระบบนิเวศของ Cosmos คือการเปิดตัวระบบรักษาความปลอดภัยแบบอินเตอร์เชนของ Cosmos Hub

โดยพื้นฐานแล้ว สิ่งนี้จะช่วยให้เชนหลักเช่น Cosmos Hub สร้างบล็อกสำหรับเชนลูก (เช่น เชนที่รองรับ IBC เช่น Osmosis) แม้ว่าจะไม่เปิดตัวจนถึงไตรมาสที่ 2 ปี 2022 แต่เครือข่ายที่เชื่อมต่อกับ Cosmos Hub สามารถสืบทอดการรับประกันความปลอดภัยได้ ซึ่งช่วยลดต้นทุนด้านความปลอดภัยโดยรวมของเครือข่ายที่เปิดใช้งาน IBC ในการใช้โมเดลความปลอดภัยที่ใช้ร่วมกันนี้ ระบบนิเวศของ Cosmos จะเริ่มมีลักษณะคล้ายกับเครือข่าย Polkadot ซึ่งใช้มาสเตอร์รีเลย์เชนเพื่อสิ้นสุดบล็อกสำหรับพาราเชนที่เชื่อมต่อ ในปี 2021 ระบบนิเวศของ Polkadot เป็นเหมือนการทดลองภาคสนาม โดยพยายามสร้างเครือข่ายที่เชื่อมต่อถึงกันซึ่งได้รับการรักษาความปลอดภัยโดยรีเลย์เชน

กิจกรรมนี้ส่วนใหญ่เกิดขึ้นบนเครือข่าย Kusama ซึ่งทำหน้าที่เป็นเครือข่ายทดสอบสำหรับการเปิดตัว Polkadot ซึ่งช่วยให้สามารถทำซ้ำแนวคิดเชิงทฤษฎีในการผลิตได้อย่างรวดเร็วก่อนที่จะมีการติดตั้ง Polkadot หนึ่งในการพัฒนาที่สำคัญที่สุดในระบบนิเวศของ Polkadot ในปี 2021 คือการประมูลร่มชูชีพครั้งแรกที่จัดขึ้นที่เมือง Kusama ในเดือนมิถุนายน

ผ่านกระบวนการประมูลสล็อตพาราเชนที่ไม่เหมือนใคร ส่งผลให้พาราเชนเช่น Karura และ Moonriver ผู้ใช้สามารถเห็นเป็นครั้งแรกแบบเรียลไทม์ว่าระบบนิเวศเครือข่ายที่สร้างขึ้นบน Substrate จะเป็นอย่างไร ตลอดครึ่งหลังของปี การประมูลร่มชูชีพของ Kusama ได้รับความสนใจและเงินทุนอันมีค่าแก่ผู้ชนะ ทำให้ตลาดสามารถเลือกแหล่งที่มาและผลิตภัณฑ์ทางการเงินที่เป็นที่ต้องการมากที่สุดได้อย่างมีประสิทธิภาพ ผู้เข้าร่วม Crowdlending ได้ล็อคเงินหลายร้อยล้านดอลลาร์ใน KSM เพื่อสนับสนุนโครงการพาราเชนที่พวกเขาชื่นชอบ แสดงให้เห็นถึงการประชาสัมพันธ์โดยรวมของโครงการในระบบนิเวศ และความสนใจที่ผันผวนตลอดเวลาในระหว่างกระบวนการประมูล

ถึงตอนนี้ แนวโน้มของสล็อต Parachain ของ Polkadot ดูคล้ายกับเรื่องราวของ Kusama โดย Acala และ Moonbeam เครือข่ายน้องสาวของ Acala และ Moonriver ตามลำดับ ชนะสองสล็อตแรก

ในความเป็นจริงแล้ว ในการสร้างเครือข่าย L1 ในปี 2021 การใช้ EVM เป็นเรื่องปกติธรรมดามาก และแม้แต่ระบบนิเวศ DeFi ที่เกิดขึ้นใหม่อย่าง Algorand ก็ดูเหมือนจะพยายามเรียนรู้จากประสบการณ์ของ Ethereum แม้ว่าจะมองจากมุมมองที่แตกต่างกันเล็กน้อยก็ตาม ในเดือนตุลาคม 2021 การเปิดตัว Tinyman DEX ถือเป็นผลกระทบครั้งใหญ่ที่สุดของระบบนิเวศนี้ต่อ DeFi ที่สำคัญกว่านั้นคือแนะนำอัลกอริทึมและเครื่องเสมือน (AVM)

ด้วยการพัฒนาเครื่องมือเสริม AVM ของโปรโตคอลบน Algorand เครือข่ายหวังที่จะทำซ้ำความสำเร็จของ Ethereum EVM ในการเปิดตัวแพลตฟอร์มสัญญาอัจฉริยะ ดังที่เห็นได้บ่อยในระบบนิเวศ L1 อื่นๆ ความสามารถสำหรับนักพัฒนาในการสร้าง DeFi ดั้งเดิมบนเครือข่ายที่เชื่อมต่อกับ Kusama ซึ่งได้รับการสนับสนุนจากเครื่องมือ Ethereum ที่คุ้นเคย ช่วยให้การเปิดตัวผลิตภัณฑ์และการได้มาซึ่งผู้ใช้เป็นไปอย่างรวดเร็ว Moonriver เป็นหลักฐานที่ดีที่สุดของกิจกรรมของผู้ใช้ โดยมี TVL มากกว่า 350 ล้านดอลลาร์ในช่วง 5 เดือนนับตั้งแต่เปิดตัวในเดือนมิถุนายน

ปัจจุบันเกือบหนึ่งในสามของ TVL ของ Moonriver ถูกล็อคไว้ใน Solarbeam DEX ซึ่งเป็นแพลตฟอร์มที่ให้สภาพคล่องและให้รางวัลแก่โทเค็น SOLAR ดั้งเดิม ลักษณะสำคัญของโปรโตคอล Solarbeam คือการรวมสะพานข้ามโซ่ระหว่าง Ethereum และ Moonriver ซึ่งขับเคลื่อนโดยโปรโตคอล Anyswap

ในแง่หนึ่ง การทำงานร่วมกันระหว่าง Bifrost และ Karura นั้นทำให้นึกถึงแกนหลักของโปรโตคอล DeFi กระแสหลักในปัจจุบัน นั่นคือ ความสามารถในการรวมและความซับซ้อนของการสนับสนุนโทเค็นระหว่างเชนต่างๆ ในขณะเดียวกัน การเปิดตัวเทคโนโลยีข้ามสายโซ่ใหม่ เช่น รูปแบบ XCM ที่ Polkadot และ Kusama นำมาใช้ ก็มาพร้อมกับความเสี่ยงที่คาดไม่ถึง ซึ่งมักจะคาดเดาได้ยาก

ตัวอย่างเช่น ระบบนิเวศของ Karura และ Kusama ประสบปัญหาใหญ่ในวันที่ 12 ตุลาคม เมื่อผู้โจมตีขโมย KSM 10,000 KSM มูลค่าประมาณ 3.2 ล้านดอลลาร์จากบัญชี parachain ของ Kusama ช่องโหว่นี้อาจเกิดจากเครือข่าย Kusama อัปเกรดเป็น v2 ของมาตรฐานการส่งข้อความ XCM ในขณะที่ parachains ยังคงใช้ XCM v1 ในการตอบสนอง ฝ่ายบริหารสั่งห้ามการโอน XCM อย่างรวดเร็วและส่งข้อเสนอที่จะอนุญาตให้พวกเขาบังคับให้โอนเงินที่ถูกขโมยกลับไปยังบัญชี parachain ของ Kusama เหตุการณ์เช่นนี้ ควบคู่ไปกับมาตรการขั้นรุนแรงที่ดำเนินการโดย Karura และ Kusama กำกับดูแล ตอกย้ำระดับความเสี่ยงที่ยังคงอยู่ในสภาพแวดล้อมส่วนใหญ่ที่ไม่ได้รับการตรวจสอบซึ่งผ่านการตรวจสอบซ้ำครั้งใหญ่

ชื่อเรื่องรอง

การพัฒนาที่สำคัญในสะพานข้ามโซ่

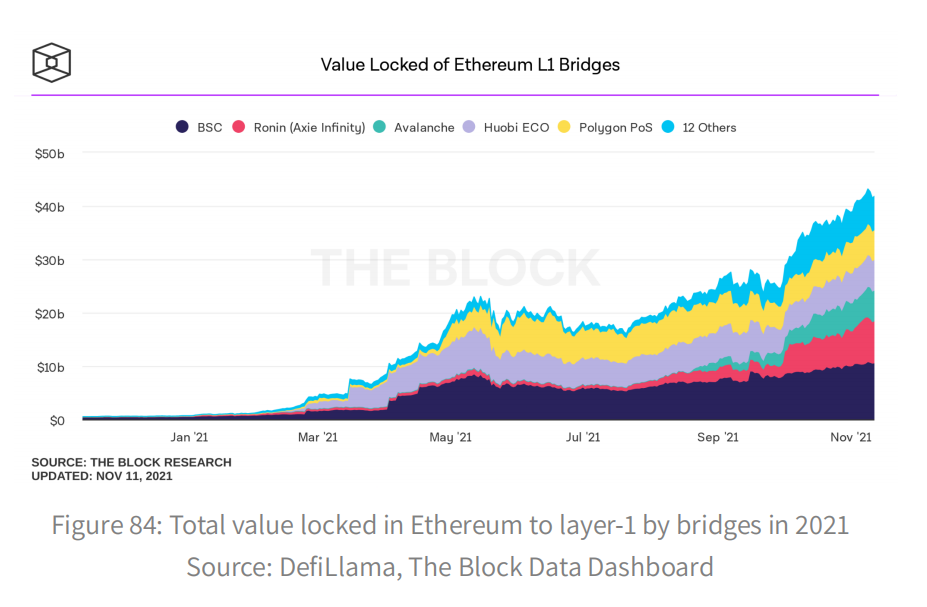

การเกิดขึ้นของสะพานข้ามโซ่ในปี 2564 เป็นหนึ่งในการพัฒนาที่สำคัญที่สุดเพื่ออำนวยความสะดวกในการเพิ่มขึ้นของระบบนิเวศ L1 ต่างๆ และภูมิทัศน์แบบหลายห่วงโซ่ในปัจจุบัน ในฐานะที่เป็นวิธีหลักในการถ่ายโอนสินทรัพย์ระหว่างเชนต่างๆ ในลักษณะที่ไม่ได้รับอนุญาต สะพานข้ามโซ่เหล่านี้ได้กลายเป็นประตูสำคัญในการเปิดใช้งานการไหลเวียนของเงินทุนอย่างราบรื่นทั่วทั้งระบบนิเวศของการเข้ารหัสลับ ในทำนองเดียวกัน การติดตามกิจกรรมรอบสะพานข้ามสายเป็นวิธีที่มีประสิทธิภาพในการประเมินการใช้งานและความสนใจในระบบนิเวศบางแห่ง ทั้งในระยะสั้นและระยะยาว

บางทีตัวอย่างที่ใหญ่ที่สุดของบทบาทหลักของสะพานข้ามเครือข่ายในพื้นที่เข้ารหัสลับในปัจจุบันคือการเพิ่มขึ้นอย่างมากของสินทรัพย์ที่ห่อหุ้ม Bitcoin บน Ethereum ตั้งแต่ต้นปี 2021 จำนวน BTC บน Ethereum ได้เพิ่มขึ้นจากประมาณ 140,000 เป็น 3.166 ล้านในวันนี้ เมื่อคำนวณจากราคาตลาด BTC ปัจจุบัน หมายความว่าสินทรัพย์ BTC บน Ethereum เพิ่มขึ้นประมาณ 1 หมื่นล้านดอลลาร์สหรัฐ ซึ่งมีแนวโน้มว่าจะถูกใช้เป็นสินทรัพย์การผลิตในโปรโตคอล DeFi

bitcoins ส่วนใหญ่บน Ethereum มีอยู่ในรูปแบบ WBTC ซึ่งสามารถออกโดยผู้ดูแลส่วนกลางเช่น CoinList และ Alameda Research เท่านั้น สินทรัพย์ BTC อื่นๆ เช่น renBTC ได้รับการสนับสนุนโดยเครือข่ายโหนดแบบกระจายศูนย์ แต่ยังคงได้รับการสนับสนุนจาก BTC จริงแบบ 1:1

วิธีที่ดีที่สุดในการประเมินการเคลื่อนไหวระหว่างระบบนิเวศ L1 ไม่ใช่แค่การดูการเติบโตของสินทรัพย์ที่ห่อไว้เท่านั้น แต่ยังดูที่มูลค่ารวมที่ล็อคอยู่ในสะพานข้ามโซ่ที่เชื่อมต่อระบบนิเวศต่างๆ โดยเฉพาะอย่างยิ่งในปี 2021 เงินทุนจำนวนมากจะย้ายจาก Ethereum ไปยังเครือข่าย L1 อื่น ๆ เนื่องจากผู้เล่น DeFi พยายามที่จะลงทุนในโปรโตคอลระยะเริ่มต้นที่เกิดขึ้นในเครือข่ายอื่น ๆ รวมทั้งใช้ประโยชน์จากผลตอบแทนที่น่าสนใจซึ่งอาจพบได้ในวงกว้าง พื้นที่ DeFi

ตามสถิติของสัญญาอัจฉริยะบน Ethereum TVL ของสะพานข้ามโซ่จะเพิ่มขึ้นอย่างมากในปี 2564 จาก 667 ล้านดอลลาร์ในช่วงต้นปีเป็น 32 พันล้านดอลลาร์ในวันที่ 30 พฤศจิกายน ในบรรดาสะพานข้ามโซ่ต่างๆ จาก Ethereum ไปยัง L1 อื่นๆ Binance Bridge ได้กลายเป็นสะพานข้ามโซ่ที่ใหญ่ที่สุด โดยมี TVL ประมาณ 10.4 พันล้านดอลลาร์ ณ วันที่ 30 พฤศจิกายน ซึ่งสะท้อนถึงความมุ่งมั่นของ BSC ที่จะกลายเป็นแพลตฟอร์มสัญญาอัจฉริยะที่ใหญ่เป็นอันดับสองที่เพิ่มขึ้น สะพานข้ามโซ่จะมีหลายรูปแบบในปี 2564 โดยมีวิธีการดำเนินการที่แตกต่างกันและระดับของการกระจายอำนาจ

ตัวอย่างเช่น Binance Bridge เป็นหนึ่งในสะพานข้ามโซ่ที่รวมศูนย์มากที่สุด เนื่องจาก Binance ได้รับการจัดการอย่างเต็มรูปแบบ เมื่อผู้ใช้ส่งสินทรัพย์ผ่าน Binance Bridge สินทรัพย์นั้นจะถูกส่งโดยตรงไปยัง Binance Exchange ซึ่งยังคงเป็นสินทรัพย์รวมที่เข้ากันได้กับ BSC ในขณะที่มีจุดศูนย์กลางของความล้มเหลวเมื่อพูดถึงการดูแลสินทรัพย์ แต่ Binance Bridge นั้นไม่ได้รับอนุญาตโดยสิ้นเชิง โดยห้ามผู้ใช้ที่มีที่อยู่ IP ของสหรัฐอเมริกา โดยเน้นประเด็นสำคัญบางประการที่สะพานรวมศูนย์มีสำหรับ DeFi สะพานข้ามโซ่อื่นๆ เช่น สะพาน Avalanche ได้ใช้มาตรการรักษาความปลอดภัยเพิ่มเติมเพื่อพยายามปกป้องทรัพย์สินที่มีมูลค่าหลายพันล้านดอลลาร์เหล่านี้ให้ดียิ่งขึ้น

ในปี 2564 การวิเคราะห์กระแสเงินทุนเข้าและออกจากสะพานข้ามสายได้กลายเป็นตัวบ่งชี้ที่มีความหมายโดยเฉพาะของกระแสเงินทุนไปยังระบบนิเวศเฉพาะ ตัวอย่างเช่น สะพานข้ามโซ่อีกแห่งที่สะท้อนการเติบโตของเชนเป้าหมายในปี 2564 คือสะพาน Ronin ซึ่งผู้เล่นเกมยอดนิยม Axis Infinity จะต้องผ่านเพื่อเข้าสู่ Ronin sidechain และโต้ตอบกับเกม

ตลอดปี 2021 ท่ามกลางโปรโตคอล DeFi Axie Infinity ซึ่งเป็นเกม P2E ชั้นนำได้เห็นการเติบโตที่พุ่งพรวด โดยกระโดดจากผู้ใช้เฉลี่ยรายวัน 581 รายในเดือนมกราคมเป็นผู้ใช้รายวันเฉลี่ย 121,000 รายในเดือนพฤศจิกายน การเติบโตนี้ยังสามารถเห็นได้จากการเติบโตของ TVL ของ Ronin sidechains จากประมาณ 31 ล้านดอลลาร์ในช่วงต้นปีเป็น 7.9 พันล้านดอลลาร์ในวันที่ 30 พฤศจิกายนข้อมูลจำเพาะของบริดจ์ส่วนใหญ่ที่ใช้งานอยู่ในปัจจุบันคล้ายกับโปรโตคอล ChainBridge ของ ChainSafe ซึ่งใช้กลไก "ล็อคและออก เบิร์นและปล่อย" ในโมเดลนี้ โทเค็นที่ถ่ายโอนผ่านบริดจ์จะถูกล็อคในสัญญาบริดจ์ และโทเค็นที่เทียบเท่าจะถูกสร้างขึ้นบนเชนเป้าหมาย เมื่อโทเค็นที่ถูกห่อถูกส่งกลับข้ามสะพาน พวกมันจะถูกสร้างบนเชนเป้าหมายและปล่อยออกจากสัญญาบริดจ์บนเชนต้นทาง วิธีการนี้ใช้ได้ดีในกรณีส่วนใหญ่ เนื่องจากเป็นวิธีที่ง่ายในการออกสินทรัพย์ระหว่างการโอนโดยไม่ต้องเปลี่ยนการจัดหาโทเค็นหมุนเวียน

อย่างไรก็ตาม ข้อเสียเปรียบหลักของกลไกนี้คือ จำเป็นต้องมีบริดจ์เอสโครว์ของสินทรัพย์ที่โอน ซึ่งสามารถสร้างความล้มเหลวเพียงจุดเดียวที่เปราะบางได้

หากสัญญาสะพานข้ามโซ่ถูกละเมิด อาจนำไปสู่การขโมยเงินและทำให้โทเค็นที่ห่อไว้ออกจากสะพานนั้นไร้ค่า หนึ่งในสะพานข้ามโซ่ที่ใช้กลไกแบบไม่ต้องดูแลสำหรับการโอนข้ามสะพานคือโปรโตคอล Anyswap ซึ่งได้รับความนิยมในปี 2564 ในฐานะสะพานข้ามโซ่หลักระหว่าง Ethereum และ Fantom

Anyswap รวมการซื้อขายสภาพคล่องเข้ากับกลไกการออก/การเผาไหม้ตามปกติ ซึ่งโทเค็นระดับกลาง เช่น USDC ใดๆ จะถูกใช้เพื่อขจัดความจำเป็นในการดูแลบริดจ์ ในตัวอย่างการแลกเปลี่ยน ผู้ใช้ที่เชื่อมต่อกับ USDC จะฝากไปยังการแลกเปลี่ยนใด ๆ ซึ่งจะออก USDC 1:1 ใด ๆ บน Ethereum และเผามันทันที ทำให้การออก USDC ใด ๆ บน Fantom จากนั้นจะใช้พูลสภาพคล่องของ USDC:USDC บน Fantom เพื่อแลกเปลี่ยน USDC ที่ห่อไว้บน Fantom ภายใต้กลไกนี้ การโอนสินทรัพย์ไม่จำเป็นต้องมีการดูแลแบบบริดจ์ ต้องการเพียงสภาพคล่องที่เพียงพอเท่านั้น

ตัวอย่างที่เด่นชัดคือในวันที่ 6 ตุลาคม Geist Finance เปิดตัวบน Fantom พร้อมกับสิ่งจูงใจด้านสภาพคล่องที่สูงผิดปกติ ส่งผลให้เงินทุนจำนวนมากหลั่งไหลเข้าสู่ระบบนิเวศของ Fantom ผ่าน Anyswap: Fantom bridge ในเวลาเพียงสี่วัน สะพานได้รับสภาพคล่องเงินฝากมากกว่า 3 พันล้านดอลลาร์ ซึ่งส่วนใหญ่เข้าสู่โปรโตคอล Geist Finance

เงินทุนถูกถอนออกจากระบบนิเวศของ Fantom อย่างรวดเร็วเนื่องจากผลตอบแทนจากโปรโตคอลการให้ยืมใหม่ลดลงอย่างรวดเร็ว และสะพานสูญเสียมูลค่าประมาณ 1.8 พันล้านดอลลาร์ใน TVL เพียงสองสัปดาห์หลังจากจุดสูงสุดของ TVL เนื่องจากสะพานข้ามโซ่กลายเป็นแหล่งที่มาของมูลค่าและกิจกรรมที่สำคัญมากขึ้นในโลกที่มีหลายห่วงโซ่มากขึ้น ผู้ใช้อาจเริ่มมองหาสะพานข้ามโซ่ที่ให้การผสมผสานที่ลงตัวระหว่างความเร็ว ความปลอดภัย และการกระจายอำนาจ

สิ่งเหล่านี้อาจดูคล้ายกับโปรโตคอล AnySwap ซึ่งเพิ่งประกาศการสนับสนุนสำหรับการเชื่อมต่อที่ไม่สามารถใช้งานได้ สะพานข้ามโซ่อีกแห่งยังให้การเชื่อมที่ไม่ได้ใช้งานและกำลังเริ่มได้รับแรงดึงในโซ่จำนวนมาก ตัวอย่างเช่น สะพาน Wormhole V2 ซึ่งใช้โปรโตคอลการส่งข้อความข้ามสายโซ่สากลที่ไม่เหมือนใคร ในทางทฤษฎีอาจอนุญาตให้มีการถ่ายโอนสินทรัพย์ใดๆ ระหว่างสายโซ่ในอนาคต รูปแบบการส่งข้อความทั่วไปนี้จะอนุญาตให้สินทรัพย์ที่อยู่ในเชนหนึ่งใช้ในโปรโตคอล DeFi ในเชนอื่นโดยไม่ต้องออกจากซอร์สเชนในทางเทคนิค ในทางหนึ่ง สะพานข้ามโซ่เป็นตัวแทนของส่วนย่อยของปัญหา oracle โดยพื้นฐานแล้วผู้ให้บริการมักจะมองหาการประนีประนอมระหว่างความเร็ว ความแม่นยำ และความปลอดภัย

ด้วยความต้องการที่เพิ่มขึ้นสำหรับการถ่ายโอนสินทรัพย์ที่ไม่ได้รับอนุญาตระหว่างระบบนิเวศ L1 จำนวนมากขึ้นเรื่อยๆ สะพานข้ามโซ่จึงอยู่ตรงกลางของอนาคตของ Cross-chain DeFi

ในอนาคต ยังไม่ชัดเจนว่าสะพานจะรองรับการถ่ายโอนข้ามสายโซ่ส่วนใหญ่หรือไม่ สิ่งหนึ่งที่แน่นอนคือ: เส้นทางสู่การทำงานร่วมกันแบบ cross-chain ในท้ายที่สุดจะเกลื่อนไปด้วยโซลูชันที่เป็นไปได้ในทุกรูปแบบและทุกขนาด ในท้ายที่สุด วิธีเดียวที่จะไปถึงโซลูชันข้ามเครือข่ายที่ดีที่สุดคือปล่อยให้ตลาดตัดสินใจเอง

ชื่อเรื่องรอง

Optimistic rollups

การพัฒนาโซลูชันการปรับขนาดเลเยอร์ 2 สำหรับ Ethereum

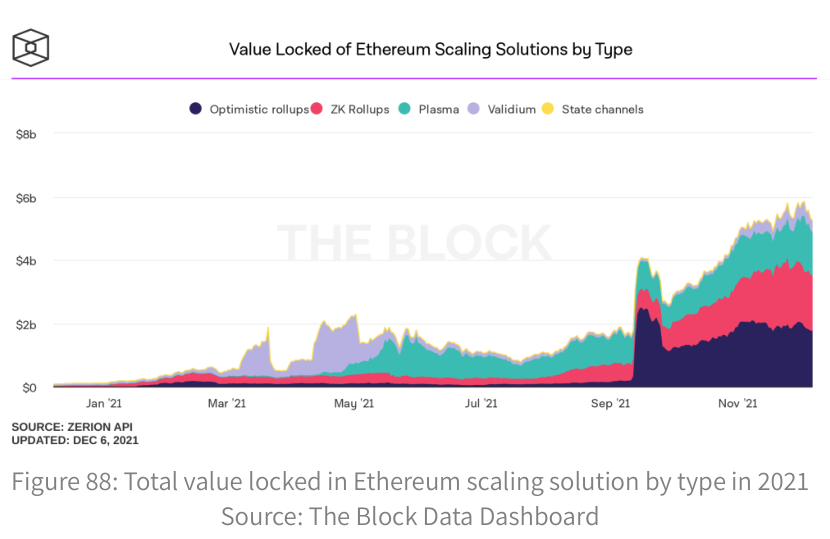

เนื่องจากเครือข่ายเลเยอร์ 1 ยังคงคุกคามการครอบงำของ Ethereum ในฐานะแพลตฟอร์มสัญญาอัจฉริยะ Ethereum ได้พัฒนาโครงสร้างพื้นฐานโดยใช้ประโยชน์จากการเปิดตัวเทคโนโลยีเลเยอร์ 2 ขณะนี้มีการยกเลิกสองประเภทในตลาด ได้แก่ Zero-Knowledge และ Optimistic ซึ่งทั้งสองอย่างนี้มีอยู่ใน Ethereum mainnet แม้จะไม่มีการเปิดตัวโทเค็น แต่เลเยอร์ 2 ก็พบว่ามี TVL เพิ่มขึ้นอย่างมาก ซึ่งอาจดำเนินต่อไปจนถึงปี 2565 ด้วยเชนเชน Ethereum 2.0 ที่มีกำหนดเปิดตัวในปี 2022 ควบคู่ไปกับความเป็นไปได้ของการกระจายโทเค็น การเปิดตัวจะเห็นการยอมรับมากขึ้นในปี 2022

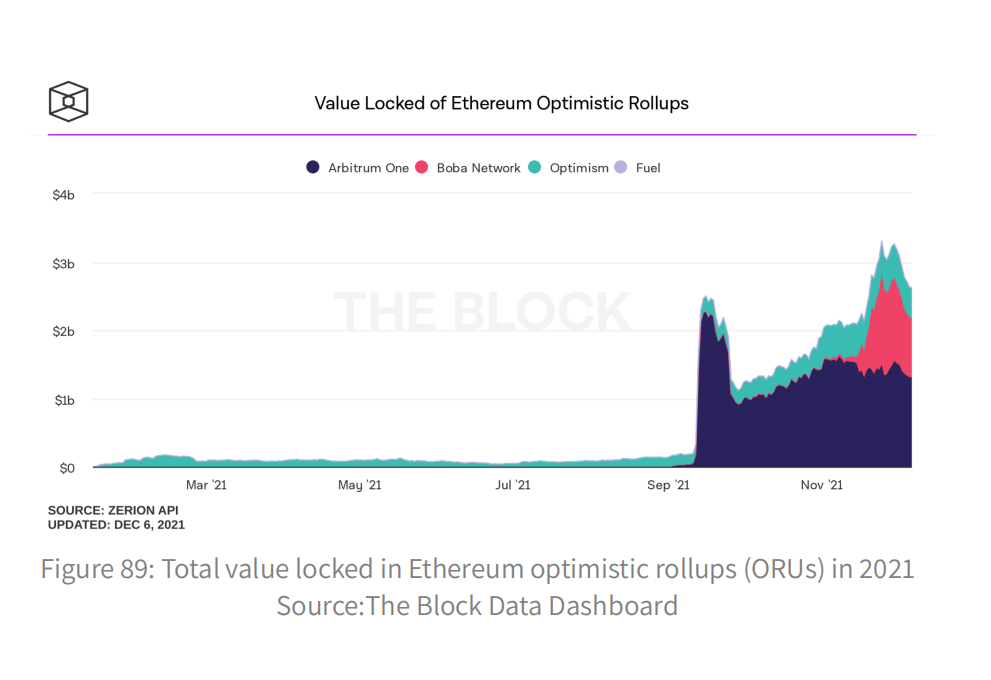

Optimisticrollups (ORUs) มีการเติบโตอย่างมากในปี 2564 นับตั้งแต่ Arbitrum และ 0ptimistic mainnet เปิดตัวในวันที่ 28 พฤษภาคมและ 22 มิถุนายน ORUs ได้เติบโตทั้งในตัวชี้วัด TVL และผู้ใช้ ในขณะที่เขียน Arbitrum และ Optimism มีมูลค่าล็อคอยู่ที่ 2.6 พันล้านดอลลาร์และ 400 ล้านดอลลาร์ตามลำดับ

เมตริกผู้ใช้สำหรับทั้ง Arbitrum และ Optimistic เพิ่มขึ้น ในขณะที่ Optimistic เปิดตัว Synthetix ก่อนหน้านี้ mainnet ก็มาหลังจาก Arbitrum นั่นคือ Optimistic และ Arbitrum มีการเติบโตที่พอๆ กันในแง่ของที่อยู่ที่ไม่ซ้ำกัน แต่ Arbitrum มีอัตราการทำธุรกรรมสูงสุดที่สูงกว่า Optimistic อย่างมีนัยสำคัญ อย่างไรก็ตาม ทั้ง Arbitrum และ Optimistic สามารถอวดปริมาณงานธุรกรรมที่คล้ายคลึงกันได้ โดยพื้นฐานแล้วบ่งชี้ว่า Optimistic จะพร้อมที่จะเติบโตเมื่อเริ่มอนุญาตให้ใช้แอปพลิเคชันแบบกระจายอำนาจ (DApps) โดยไม่ต้องขออนุญาต

Arbitrum และ Optimistic มีจุดยืนที่แตกต่างกันมากในการปรับใช้ DApp: Arbitrum แสวงหา DApps มากที่สุดเท่าที่จะเป็นไปได้ ในขณะที่ Optimistic ปฏิบัติตามข้อกำหนดรายการที่อนุญาตพิเศษสำหรับการปรับใช้ DApp อย่างเคร่งครัด สิ่งนี้นำระบบนิเวศขนาดใหญ่มาสู่ Arbitrum มากกว่าในแง่ดี เนื่องจาก Arbitrum มี DApps มากกว่า Optimistic อย่างเห็นได้ชัด (58 แทนที่จะเป็น 6) กราฟ DApp Advantage ด้านล่างแสดงเฉพาะโปรโตคอลที่โดดเด่นของ Arbitrum

Arbitrum ได้เห็นการเติบโตที่สำคัญผ่าน Curve, Balancer และ SushiSwap ยิ่งไปกว่านั้น Abracadabra ยังเห็นการเติบโตอย่างรวดเร็วใน TVL เนื่องจากส่วนหนึ่งมาจากการเพิ่มขึ้นอย่างรวดเร็วในราคาของโทเค็นดั้งเดิม SPELL DApps เหล่านี้มีอำนาจเหนือกว่า TVL ของ Arbitrum และมีแนวโน้มว่าจะยังคงทำเช่นนั้นต่อไปในปี 2565

ในทางกลับกัน คนมองโลกในแง่ดีนั้นถูกครอบงำโดย Synthetix เป็นส่วนใหญ่ ส่วนหนึ่งเป็นเพราะ Optimistic มีเพียง 6 DApps ในขณะที่เขียน เมื่อมีการปรับใช้ DApps บน Optimistic มากขึ้น จึงมีโอกาสดีที่ความเด่นของ Synthetix จะลดลงในที่สุด

นอกจากนั้น ยังมี ORU ที่โดดเด่นอีก 2 รายที่ได้รับแรงผลักดันอย่างมากในไตรมาสสุดท้ายของปี 2564 ได้แก่ Boba และ Metis

ในขณะที่เขียน Metis มีเพียง testnet DEX ในขณะที่ Boba มีบริดจ์ที่ใช้งานได้อยู่แล้วและ DEX ดั้งเดิมที่เรียกว่า OolongSwap ที่สามารถใช้สำหรับการทำธุรกรรมจริง Boba Network ได้ออกอากาศโทเค็น Boba ดั้งเดิมไปยังผู้ถือโทเค็น OMG ในวันที่ 12 พฤศจิกายน สิ่งนี้นำไปสู่การเก็งกำไรมากมายเกี่ยวกับราคาโทเค็น OMG ก่อนที่จะออกอากาศ โดยเฉพาะอย่างยิ่ง อัตราเงินทุนของสัญญาถาวร OMG บน Binance สูงถึง -2.4% ทุก ๆ สองชั่วโมง และราคาของ OMG ดิ่งลงหลังจากสแนปชอตออกอากาศ ไม่น่าที่จะมี airdrop อีกที่ใช้โมเดลนี้

Zero-Knowledge rollups

นั่นคือ หลังจากที่โทเค็น BOBA ออกอากาศ ก็พบว่ามี TVL เพิ่มขึ้นอย่างมาก โดยส่วนใหญ่เป็นผลมาจากการเพิ่มขึ้นของ TVL ของ DEX OolongSwap ดั้งเดิมของ BOBA OolongSwap มีกลไกจูงใจในการขุดสภาพคล่อง ซึ่งดึงดูดเงินจำนวนมากอย่างรวดเร็วเพื่อจัดหาสภาพคล่อง กล่าวอีกนัยหนึ่ง เงินส่วนใหญ่ของ OolongSwap อาจเป็นของทหารรับจ้าง และเมื่อผลประโยชน์ไม่น่าสนใจอีกต่อไป พวกเขาอาจออกจากระบบนิเวศคู่แข่งอีกรายที่ควรกล่าวถึงคือ Metis DAO ซึ่งโทเค็นดั้งเดิมของ Metis มีราคาสูงขึ้นหลังจากที่ BOBA ออกอากาศ จากนี้ไป ไม่น่าเป็นไปได้ที่ L2 ใดๆ จะทำการปล่อยโทเค็นซ้ำในลักษณะที่ BOBA ทำ เนื่องจากมันค่อนข้างจะบิดเบือนราคาตลาด ที่กล่าวว่า ORU ที่ใหญ่ที่สุดสองแห่งมีแนวโน้มที่จะต้องออกโทเค็นบางรูปแบบ

Zero-Knowledgerollups (ZKRs) มีการเติบโตอย่างเหลือเชื่อในปี 2021 โดยเติบโตจาก TVL ที่ 43.5 ล้านดอลลาร์ในวันที่ 1 มกราคม 2021 เป็น 1.9 พันล้านดอลลาร์ที่ตอนนี้ล็อคอยู่ในโซลูชัน ZKR

Validium ซึ่งเป็นโซลูชันที่ปรับขนาดได้ซึ่งใช้ประโยชน์จากการพิสูจน์ความถูกต้อง แต่จัดเก็บข้อมูลนอกเครือข่าย ยังเห็น TVL เติบโตตลอดทั้งปี แม้ว่าจะไม่มากเท่ากับ ZKR

หนึ่งในไฮไลท์ที่โดดเด่นที่สุดในพื้นที่ ZKR คือการเปิดตัว dYdX ซึ่งใช้ StarkEx เพื่อปรับขนาดปริมาณงานของธุรกรรม การแลกเปลี่ยนยังเปิดตัวโทเค็นการกำกับดูแลซึ่งทำให้ TVL เพิ่มขึ้นจาก 96.5 ล้านดอลลาร์ในวันที่ 8 กันยายนเป็น 930 ล้านดอลลาร์ภายในสิ้นเดือนพฤศจิกายน ซึ่งทำหน้าที่เป็นตัวขับเคลื่อนหลักของการเติบโตของ ZKRs TVL โครงการ ZKR อื่นๆ ได้แก่ Loopring, ZKSwap V2, zkSync, Aztec และ Polygon Hermez ซึ่งทั้งหมดนี้มีมูลค่าเพิ่มขึ้นตั้งแต่ต้นปี โดยมูลค่าสะสมของ TVL เพิ่มขึ้นจาก 40 ล้านดอลลาร์เมื่อต้นปีเป็น 943 ล้านดอลลาร์ ในปลายเดือนพฤศจิกายน

แม้ว่าค่าที่ล็อคไว้ใน Validium จะไม่เพิ่มขึ้นอย่างมากเท่ากับเวอร์ชัน ZKR แต่โครงการ Sorare และ ImmutableX ที่ใช้งานไม่ได้อย่างโดดเด่นต่างก็ใช้ StarkEx เช่นเดียวกับ dYdX ImmutableX ประกาศยูทิลิตี้โทเค็นเมื่อวันที่ 22 กรกฎาคม ซึ่งสามารถใช้สำหรับการกำกับดูแลหรือเพื่อรับรางวัล ส่งผลให้ Immutable X เป็นโปรเจ็กต์ TVL Validium สูงสุด ณ สิ้นปีที่เกือบ 350 ล้านเหรียญ ในระหว่างปี ZKSwap V1 มี TVL สูงสุด แต่ไม่ได้ใช้อีกต่อไปเนื่องจากการเปิดตัวและความสำเร็จของ V2

ทั้ง StarkWare และ Matter Labs เป็นผู้บุกเบิกด้านการพิสูจน์ความถูกต้อง ในปี 2564 StarkWare ได้ผลักดัน StarkNet Alpha ไปยัง mainnet เมื่อวันที่ 29 พฤศจิกายน โดยมีจุดประสงค์เพื่อสร้างเลเยอร์ 2 ที่สมบูรณ์สำหรับผู้ใช้และนักพัฒนา โดยเชื่อมต่อกลับไปยัง mainnet ผ่าน ZK-STARK

Matter Labs ประกาศว่า zkSync 2.0 ของพวกเขาจะใช้ zkEVM ซึ่งเป็นคอมไพเลอร์ที่เข้ากันได้กับ EVM ในทำนองเดียวกัน ทั้งสองบริษัทกำลังมองหาการสร้างความพร้อมใช้งานของข้อมูลแบบไฮบริด ซึ่งผู้ใช้สามารถเลือกได้ว่าจะจัดเก็บข้อมูลแบบ on-chain หรือ off-chain การพัฒนา Volition และ zkPorter เป็นโซลูชันในการผสานการจัดเก็บข้อมูลทั้งสองรูปแบบเข้าด้วยกัน

ชื่อเรื่องรอง

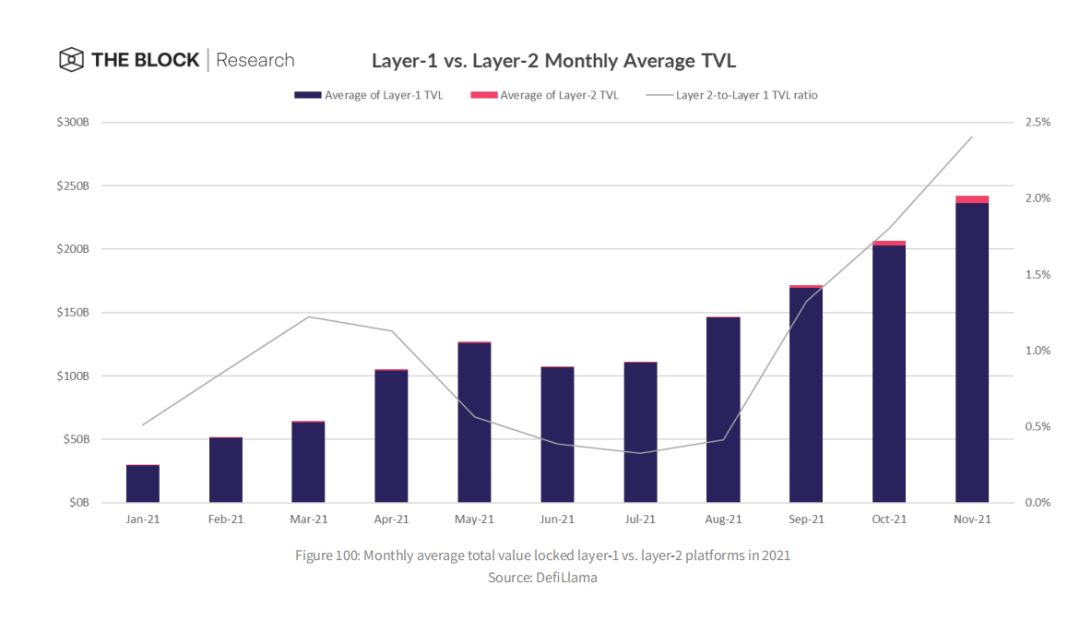

แนวการแข่งขันของแพลตฟอร์มเลเยอร์ 1 และโซลูชันการปรับขนาดในปี 2565

การอภิปรายส่วนใหญ่เกี่ยวกับแพลตฟอร์ม L1 และ L2 ในปี 2021 มุ่งเน้นไปที่ความสามารถในการปรับขนาด โดยเฉพาะอย่างยิ่งเมื่อการเข้ารหัสลับและ NFT กลายเป็นจุดสนใจหลักใหม่ โดยมีค่าธรรมเนียมการทำธุรกรรม Ethereum และการใช้งานที่สูงเป็นประวัติการณ์ ตามทฤษฎีแล้ว L1 และ L2 มีข้อจำกัดทางเทคนิคและการรับประกันความปลอดภัยที่แตกต่างกัน ในความเป็นจริงพวกเขาทำงานคล้ายกันจากมุมมองประสบการณ์ของผู้ใช้ เพื่อใช้ประโยชน์จากการปรับปรุงความเร็วและต้นทุนของเชน L1 และ L2 ผู้ใช้ต้องเชื่อมต่อเงินทุนจากเชน L1 เช่น Ethereum ก่อน

ดังนั้น เช่นเดียวกับสะพานข้ามโซ่ L1-to-L1 สะพานข้ามโซ่ไปยัง L2 สามารถทำหน้าที่เป็นตัวบ่งชี้ที่มีค่าของจำนวนเงินที่ไหลจาก L1 ไปยัง L2 หนึ่งๆ ตัวอย่างเช่น TVL บนสะพาน Optimistic เติบโตขึ้นจากประมาณ 47 ล้านดอลลาร์ในช่วงต้นไตรมาสที่สามเป็นประมาณ 517 ล้านดอลลาร์ ณ วันที่ 30 พฤศจิกายน ในขณะที่ประสบกับการเติบโตมากกว่า 10 เท่าของ TVL ในช่วงไม่กี่เดือนที่ผ่านมา แต่ TVL ของ Optimistic Bridge ก็ยังด้อยกว่าเมื่อเทียบกับสะพานข้ามโซ่ L1 ที่สำคัญอื่น ๆ เช่น BSC ซึ่ง TVL มีมูลค่าประมาณ 31 พันล้านดอลลาร์ ณ วันที่ 30 พฤศจิกายน

ในปัจจุบัน ข้อได้เปรียบของ L1 คือการทำหน้าที่เป็นโฮสต์ของระบบนิเวศโปรโตคอลโดยรวมที่ใหญ่ขึ้น เช่นเดียวกับคุณสมบัติโครงสร้างพื้นฐานที่สำคัญ เช่น oracles, cross-chain bridge, การสนับสนุนการแลกเปลี่ยนแบบรวมศูนย์, การสนับสนุนแอปพลิเคชัน เป็นต้น ข้อเท็จจริงนี้เห็นได้ชัดเมื่อเปรียบเทียบ TVL ในโปรโตคอล L1 และ L2 ซึ่งแสดงว่าปัจจุบันกิจกรรม DeFi มีผลเหนือกว่าใน L1 มากกว่าบน L2

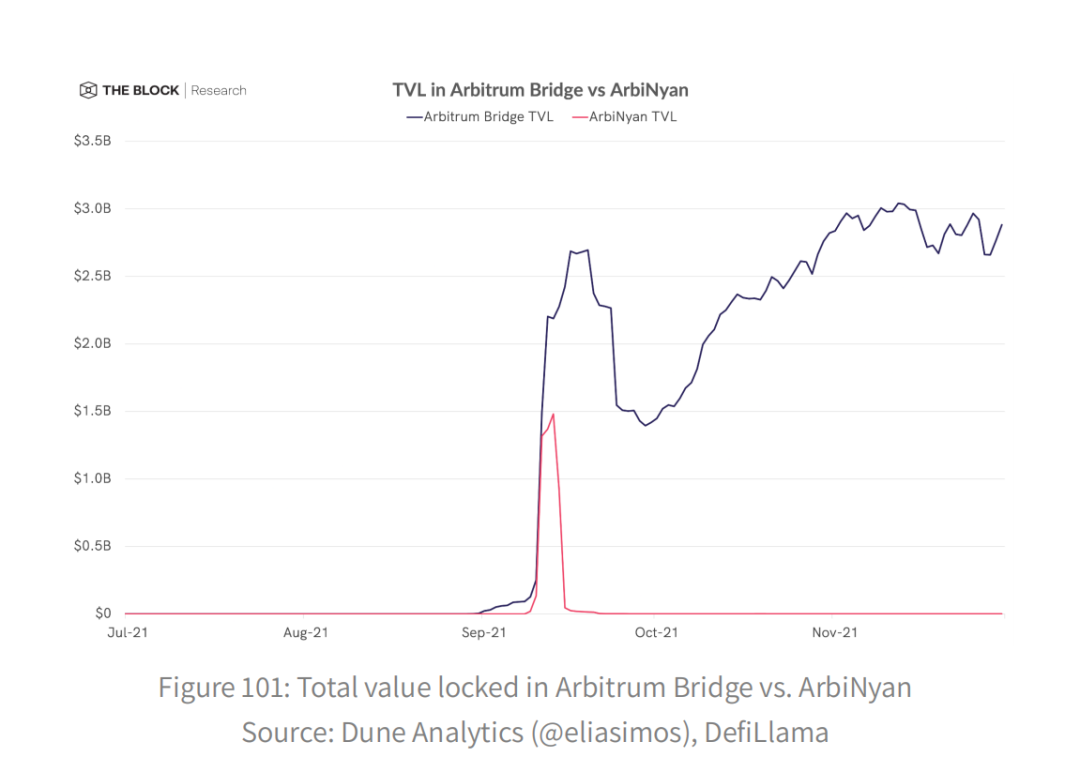

ในขณะเดียวกัน การเติบโตของ L2s ก็แสดงให้เห็นถึงแรงฉุดที่เพิ่มขึ้นเช่นกัน โดยทั่วไปแล้ว การเติบโตนี้สามารถอธิบายได้บางส่วนจากการแนะนำสิ่งจูงใจด้านสภาพคล่องที่เริ่มปรากฏใน L2s ตัวอย่างเช่น เมื่อ ArbiNyan บน Arbitrum เปิดตัวเมื่อต้นเดือนกันยายน อัตราเงินเฟ้อของโทเค็นและ APY นั้นสูงมาก ซึ่งทำให้มีเงินทุนจำนวนมากเข้าสู่ระบบนิเวศของ Arbitrum เพื่อทำกำไรอย่างรวดเร็ว แต่ก็ออกไปอย่างรวดเร็วที่กล่าวว่า TVL ของ Arbitrum และ Optimistic ยังคงเติบโตอย่างมาก TVL ของ Arbitrum เติบโตอย่างต่อเนื่องตั้งแต่ต้นเดือนกันยายน แม้ว่าเงินทุน ArbiNyan จะไหลเข้าและออกอย่างรวดเร็วใน Arbitrum ปัจจุบันมีแอปพลิเคชั่นเพียงไม่กี่ตัวบน Optimistic แต่มีแนวโน้มสูงว่าในปี 2022 DApps จะทำงานบน L2 นี้มากขึ้น ซึ่งจะทำให้ Optimistic อยู่บนเส้นทางการเติบโตเดียวกันกับ Arbitrum