Chip stocks fell for two consecutive sessions, as AI "horror stories" keep emerging: Meta and Anthropic have successively reported new moves, prompting the market to reassess AI trades?

- Core Viewpoint: News of Meta exploring the commercialization of AI computing power and Anthropic developing its own chips has triggered a market repricing of the AI industry, shifting the focus from "competing on capital expenditure" to "competing on capital efficiency," leading to a sharp adjustment in chip stocks. However, this does not signal peak AI demand, but rather the industry entering a new phase that emphasizes return on investment.

- Key Elements:

- Meta plans to commercialize or lease its surplus AI computing power to third parties, aiming to improve the return rate on its tens of billions of dollars in AI infrastructure investments.

- Anthropic is reportedly in discussions with Samsung to develop its own AI chips, potentially using a 2-nanometer process, to reduce long-term computing costs and lessen dependence on a single supplier.

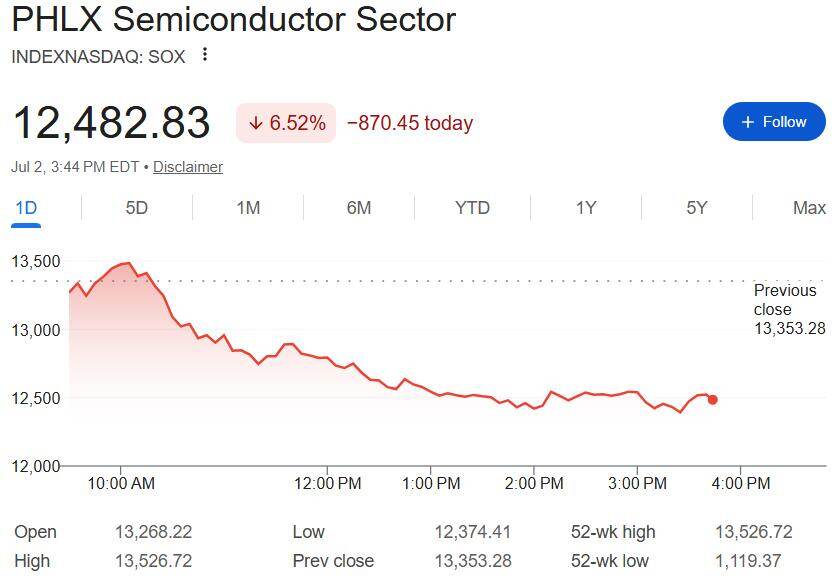

- These two news items jointly drove a market reassessment of the AI capital expenditure super cycle, with the Philadelphia Semiconductor Index falling over 10% cumulatively over two days, led by declines in the semiconductor equipment and memory sectors.

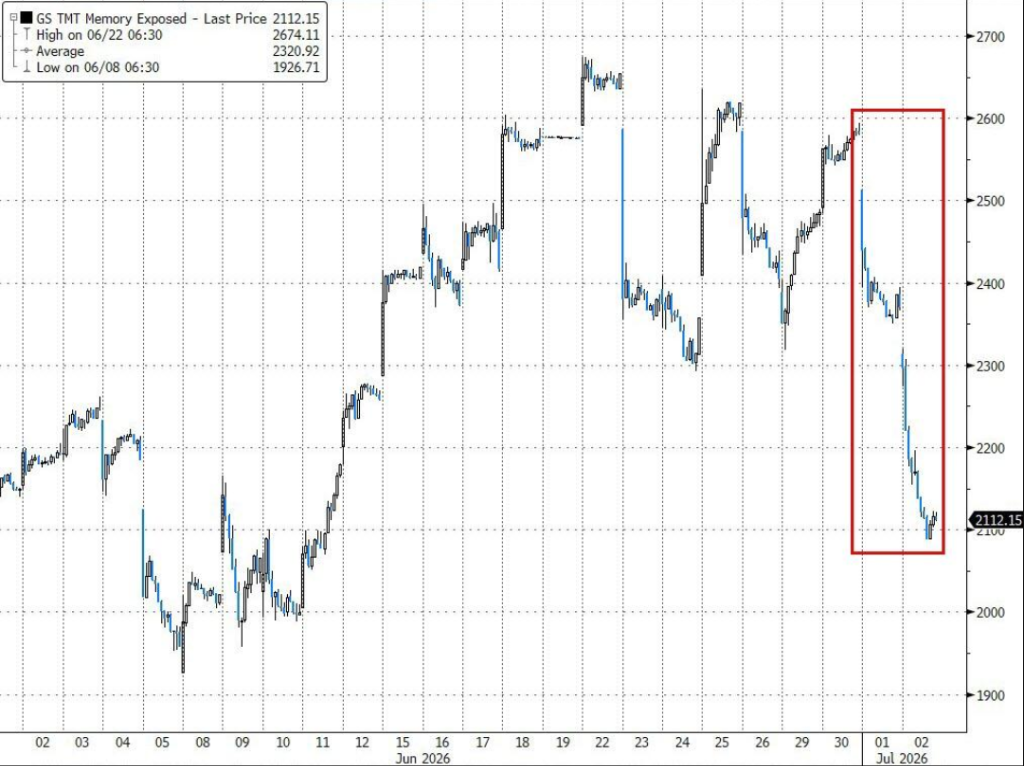

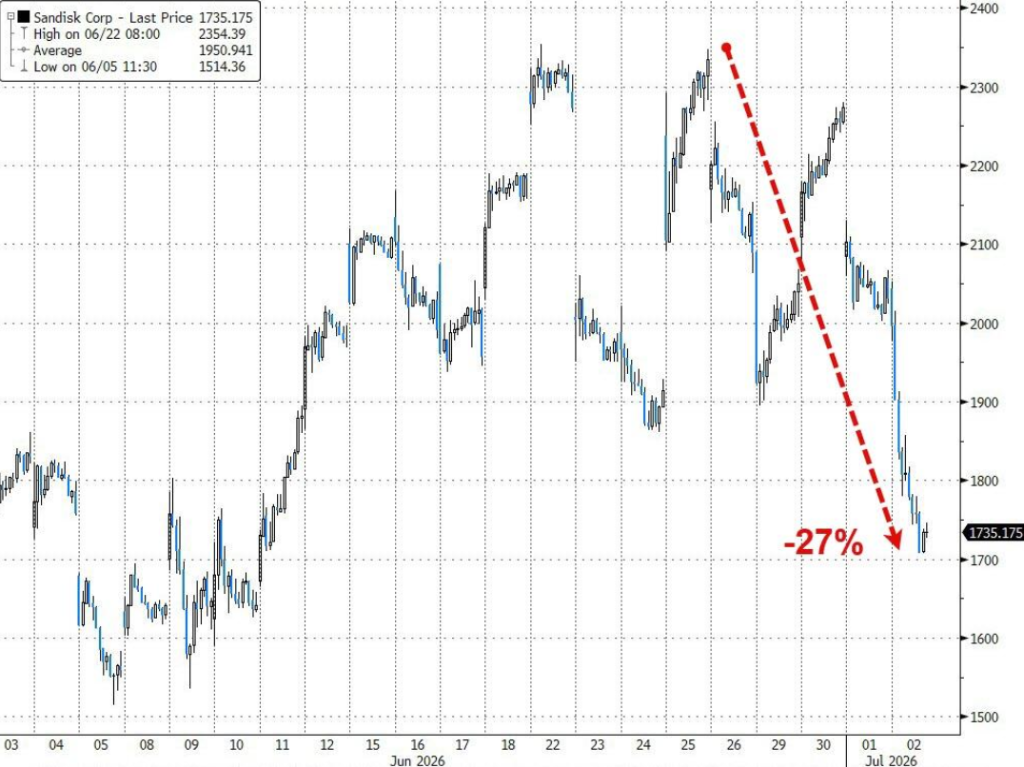

- Goldman Sachs' basket of memory stocks plummeted over 18% in the past two days, marking the steepest two-day drop in 12 years, with SanDisk entering bear market territory.

- Institutions believe the market is not negating AI demand but reassessing the trading logic. AI application penetration rates remain low, and the long-term demand for infrastructure persists.

- Competition in the AI industry is shifting from "who invests more" to "who can generate a higher return on every dollar of capital expenditure," with business models increasingly emphasizing a closed loop.

원저자: 리 단, 예 전

원문 출처: 월스트리트센

AI 하드웨어 섹터가 이틀 연속 조정을 받았지만, 시장의 관심을 실제로 끈 것은 칩 기업 자체가 아니라 두 개의 AI 대규모 언어 모델(LLM) 기업의 최근 움직임이었습니다.

수요일, 메타가 잉여 AI 컴퓨팅 자원의 상업화를 모색 중이라는 소식이 전해졌습니다. 하루 뒤에는 Anthropic이 삼성전자와 자체 AI 칩 개발 협력을 논의 중이며, 삼성의 2나노미터 공정을 통한 위탁 생산을 고려하고 있다는 보도가 나왔습니다.

두 건의 소식은 관련이 없어 보이지만, 현재 AI 산업 체인에서 가장 민감한 주제인 '2년간 고속 확장을 지속해 온 AI 자본 지출이 새로운 단계에 접어들고 있는가'라는 공통된 질문을 제기합니다.

시장은 우선적으로 가격 재평가에 나섰습니다. 미국 반도체 주식은 최근 이틀간 전반적으로 큰 폭 하락했으며, 필라델피아 반도체 지수(SOX)는 수요일과 목요일 이틀 동안 10% 이상 급락하며 최근 한 달간 최대 이틀 낙폭을 기록했습니다. 자본 지출 주기에 가장 민감한 반도체 장비 섹터가 하락을 주도했습니다. Teradyne(TER), Entegris(ENTG), KLA(KLAC), Applied Materials(AMAT), Lam Research(LRCX)는 목요일 장중 일제히 10% 이상 하락했으며, 유럽 반도체 칩 대장주 ASML의 미국 주식(ASML)도 목요일 한때 5% 이상 하락했습니다.

골드만삭스의 AI 반도체 주식 바스켓은 관세일 이후 최악의 이틀간 성적을 기록하며 큰 타격을 입었습니다.

메모리 주식은 큰 타격을 입었습니다. 골드만삭스 메모리 주식 바스켓은 지난 이틀간 18% 이상 하락하며 12년 만에 가장 급격한 이틀 낙폭을 기록했습니다.

샌디스크는 심지어 베어마켓(약세장)에 진입했습니다.

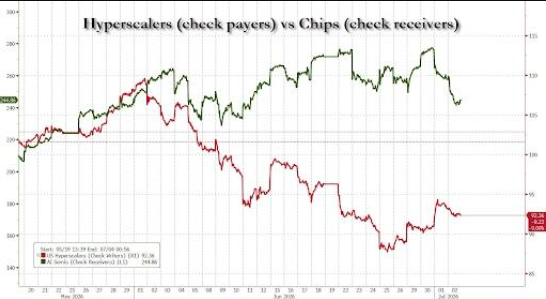

칩 등 자금 수혜 기업의 참담한 성적과 달리, 자금 지출 주체인 초대규모 클라우드 서비스 제공업체의 주가는 비교적 안정세를 보였습니다.

그러나 많은 기관들은 이 두 건의 소식이 AI 산업의 경기 자체가 근본적으로 반전되었음을 의미하기보다는, 시장이 AI 투자 논리를 재평가하는 촉매제 역할을 한 것으로 보고 있습니다. 시장이 실제로 거래하고 있는 것은 'AI 수요가 정점에 도달했는가'가 아니라, AI 산업이 '자본 지출 경쟁'에서 '자본 효율성 경쟁'으로 전환되는 새로운 국면입니다.

시장이 실질적으로 우려하는 것은 Anthropic의 칩 개발이 아니라, AI 자본 지출 논리의 변화 시작이다

지난 2년간 AI 하드웨어 섹터의 급등을 이끈 핵심 논리는 거의 변함이 없었습니다: AI 모델의 빠른 발전으로 컴퓨팅 수요가 폭발적으로 증가했고, GPU는 장기간 공급 부족 상태였으며, 빅테크 기업들은 자본 지출을 지속적으로 늘려 GPU, 고대역폭 메모리(HBM), 고속 네트워크, 고급 패키징, 반도체 장비 수요를 견인하며 전례 없는 'AI 자본 지출 슈퍼 사이클'을 형성했습니다.

이 논리는 엔비디아를 세계 최대 시가총액 기업으로 만들었을 뿐만 아니라, Applied Materials, Lam Research, 네덜란드 ASML, KLA와 같은 장비 업체, 그리고 마이크론 테크놀로지, 샌디스크와 같은 스토리지 업체들을 자본 시장의 최대 수혜자로 만들었습니다.

그러나 이번 주 이틀 연속으로 나온 두 건의 소식은 시장으로 하여금 진지한 논의를 시작하게 만들었습니다: AI 산업이 단순한 투자 확대보다 자본 효율성에 더 주목하기 시작한다면, 이번 자본 지출 슈퍼 사이클이 새로운 국면에 접어들게 될 것인가?

수요일에는 메타가 AI 클라우드 컴퓨팅 사업 구축을 계획 중이며, 향후 외부 고객에게 메타 인프라에 배포된 AI 모델을 공개하거나 잉여 AI 컴퓨팅 자원을 직접 임대하여 수백억 달러 규모의 AI 인프라 투자에 대한 상업적 수익을 실현할 가능성이 있다는 보도가 나왔습니다.

이어 목요일에는 Anthropic이 자체 AI 칩 개발을 논의 중이라는 소식이 전해졌습니다.

개별적으로 보면 두 회사는 서로 다른 경로를 선택했지만, 함께 놓고 보면 AI 기업들이 단순히 자본 지출을 계속 확대하는 것을 넘어 기존 인프라에 대한 투자 수익률을 어떻게 높일지 고민하기 시작했다는 공통된 변화를 가리킵니다.

바로 이러한 기대치의 변화가 시장의 AI 거래 논리 재평가를 촉발했습니다.

Anthropic의 자체 칩 개발, AI 기업의 '비용 최적화 시대' 진입을 의미하는가?

시장이 처음 우려했던 '자체 칩 개발이 GPU 조달을 감소시킬 것인가'라는 점보다, Anthropic의 이러한 움직임 뒤에 숨은 비즈니스 논리에 더 주목할 필요가 있습니다.

보도에 따르면, Anthropic은 삼성전자와 AI 훈련 및 추론에 특화된 맞춤형 칩 개발을 논의 중이며, 현재는 초기 단계에 머물러 있습니다.

최종적으로 추진된다면, Anthropic은 구글, 아마존, 마이크로소프트, 메타에 이어 자체 AI 칩 개발에 나서는 또 다른 기초 모델 기업이 됩니다.

이는 엔비디아 GPU를 포기한다는 의미가 아니라, AI 산업 발전의 자연스러운 진화 과정입니다.

지난 2년간 LLM 기업들의 경쟁 초점은 더 많은 GPU를 확보하고 더 많은 데이터 센터를 구축하는 데 있었습니다. 그러나 모델 규모가 지속적으로 커지면서 훈련 및 추론 비용이 급격히 증가함에 따라, 단위 토큰 비용을 낮추고, 컴퓨팅 활용률을 높이며, 단일 공급업체에 대한 의존도를 줄이는 것이 새로운 경쟁 핵심으로 떠오르고 있습니다.

특정 모델을 위해 설계된 ASIC은 성능, 전력 소비 및 비용 간의 더 나은 균형을 제공할 수 있으며, 이것이 구글의 TPU, 아마존의 Trainium, 메타의 MTIA가 최근 몇 년간 지속적으로 추진되어 온 중요한 이유입니다.

이러한 관점에서 Anthropic의 자체 칩 개발 모색은 AI 투자를 줄이는 것이 아니라, AI 산업이 '투입 경쟁'에서 '효율성 경쟁'으로 전환하는 중요한 신호로 볼 수 있습니다.

메타와 Anthropic, 서로 다른 두 경로가 같은 목표를 향하다

메타와 Anthropic은 서로 다른 전략을 선택했지만, 그 목표는 매우 일치합니다.

메타는 일시적으로 유휴 상태인 AI 컴퓨팅 자원을 활용하여 수익을 창출하고, 수백억 달러 규모의 자본 지출에 대한 투자 수익률을 높이기를 원합니다. 반면, Anthropic은 맞춤형 칩을 통해 장기적인 컴퓨팅 비용을 낮추고 인프라에 대한 자체 역량을 강화하고자 합니다.

잉여 컴퓨팅 자원을 판매하든, ASIC을 개발하든, 이는 본질적으로 AI 투자를 줄이는 것이 아니라, 보다 지속 가능한 AI 비즈니스 모델을 모색하는 것입니다.

그러나 자본 시장의 경우, 이 두 건의 소식은 다른 종류의 연상을 불러일으키기 쉽습니다. 만약 AI 기업들이 자본 효율성에 더 주목하기 시작한다면, 미래의 GPU 조달, 클라우드 컴퓨팅 임대, 신규 데이터 센터 투자가 과거 2년간의 고속 성장세를 유지할 수 있을까?

따라서 시장은 AI 자본 지출이 이전처럼 '증가만 하고 감소하지 않을' 것이라는 기대를 유지할 수 있을지 재평가하기 시작했습니다.

이것이 바로 이틀 연속 시장 조정 기간 동안 가장 큰 폭으로 하락한 종목이 모델 기업이 아니라, 신규 자본 지출과 가장 밀접하게 연결된 반도체 장비 기업들이었던 이유입니다. GPU 및 스토리지 기업과 달리, 장비 기업의 수주는 미래의 팹 및 칩 기업의 투자 계획을 더 직접적으로 반영하는 경향이 있으므로 자본 지출 기대치 변화에 가장 민감합니다.

기관: 시장은 AI 슈퍼 사이클을 부정하기보다는 AI 거래를 재평가하는 경향이 더 크다

반도체 업종 주가가 연일 조정을 받고 있지만, 대부분의 기관들은 이 두 건의 소식을 AI 수요 둔화의 신호로 해석하지 않습니다.

메타의 경우, 많은 분석가들은 잉여 컴퓨팅 자원 판매가 자본 지출을 줄이기 위한 것이 아니라, 막대한 AI 자본 지출에 대한 상업적 출구를 찾아 GPU, 네트워크 장비, 데이터 센터 및 에너지 인프라에 대한 향후 지속적인 투자의 지속 가능성을 높이기 위한 것으로 보고 있습니다.

Anthropic의 경우, 기관들은 자체 칩 개발이 AI LLM 기업의 장기적인 발전 추세에 부합한다고 일반적으로 생각합니다. 점점 더 많은 기업들이 ASIC을 채택하기 시작하더라도, 여전히 첨단 공정 제조, HBM, 고속 상호 연결, 고급 패키징 및 데이터 센터 구축에 의존해야 하므로 AI 인프라 수요가 사라지는 것이 아니라 다른 부문으로 재분배될 가능성이 있습니다.

더 중요한 점은 현재 AI 애플리케이션의 보급률이 여전히 낮은 수준에 머물러 있다는 것입니다. 업계 관계자들은 추론 수요가 지속적으로 증가함에 따라 LLM의 토큰 소비량과 컴퓨팅 수요가 이전 예상보다 훨씬 높을 것이며, AI 인프라 구축이 진정한 성숙 단계에 도달하기까지는 상당한 시간이 필요할 것이라고 지적합니다.

따라서 이번 주 시장은 역사적인 상승 이후 AI 거래에 대한 일시적인 재평가 과정을 겪고 있는 것으로 보입니다.

지난 2년간의 AI 경쟁이 '누가 더 많이 투자하는가'에 초점이 맞춰져 있었다면, 메타와 Anthropic이 보낸 신호는 AI 산업이 새로운 단계에 접어들고 있음을 의미합니다. 즉, 경쟁의 초점이 누가 자본 지출 1달러당 더 높은 투자 수익률을 창출할 수 있는가로 전환되기 시작했다는 것입니다.

시장의 입장에서 이러한 기대치 전환은 AI 하드웨어 섹터 조정의 촉매제가 되기에 충분합니다. 그러나 산업 자체의 입장에서 볼 때, 이것이 반드시 슈퍼 사이클의 종말을 의미하는 것은 아니며, 오히려 AI 인프라 투자가 더욱 성숙해지고 비즈니스 클로징(수익 창출)을 강조하는 발전 단계로 나아가고 있음을 시사할 수 있습니다.