Tiger Research: The $1.5 Billion Monthly Crypto Payment Card, Stuck in the 1990s

- Key Insight: The current crypto payment card industry has an annual transaction volume of approximately $18 billion, but users are concentrated in emerging markets. It has not yet established normalized financial account relationships such as salary disbursement and automatic bill payments. Its development stage is akin to debit cards on the eve of commercialization in the 1990s, serving as a supplementary tool rather than a universal financial infrastructure.

- Key Elements:

- High Industry Concentration: The top service provider, RedotPay, commands over half of the market share. Users are primarily from underbanked regions such as Bangladesh, India, and Egypt, with the US accounting for only 4%.

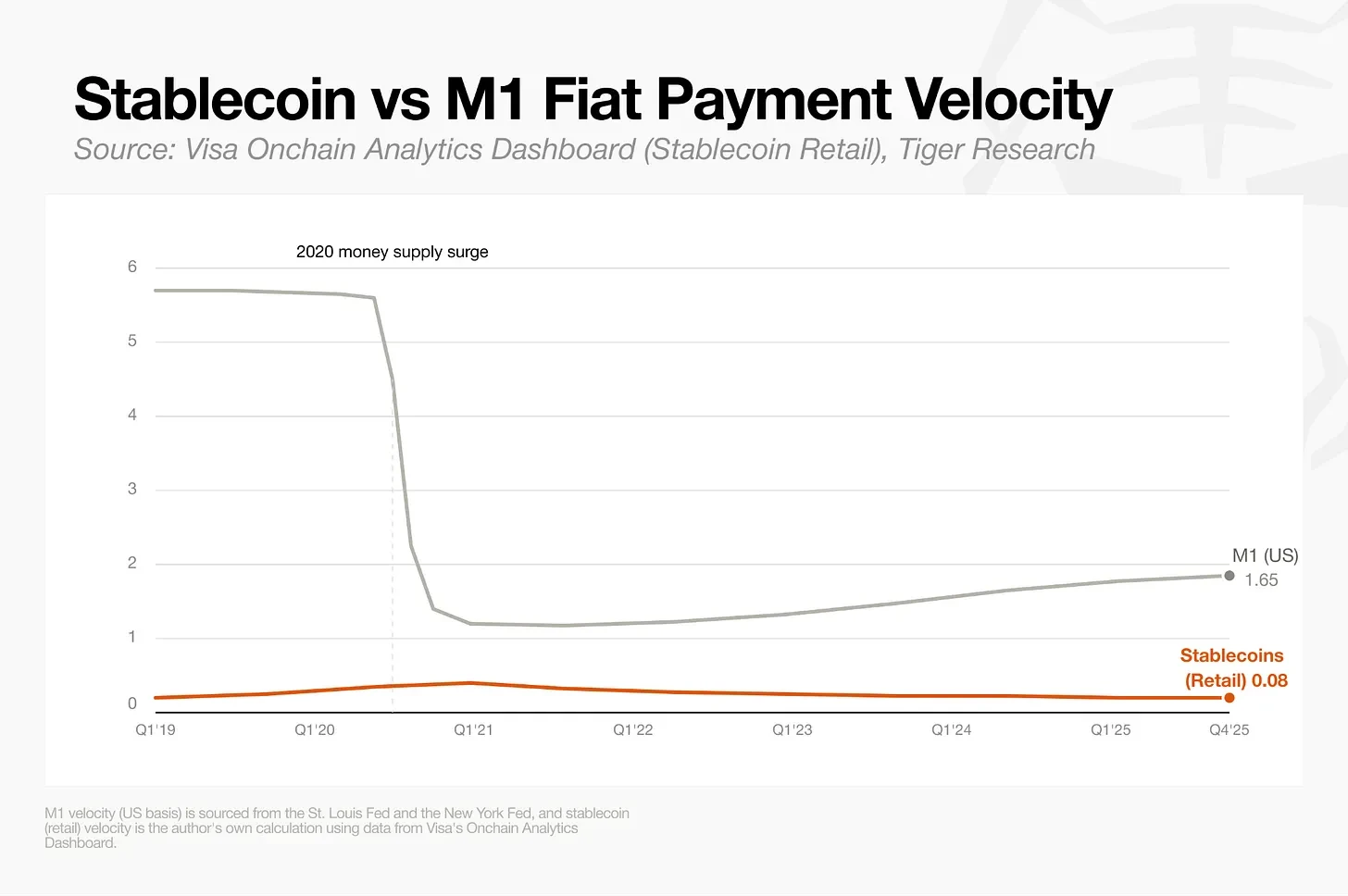

- Huge Gap Compared to Traditional Payments: Visa and Mastercard each process $24-25 trillion annually, while crypto payment cards handle only $18 billion; the retail circulation velocity of stablecoins (0.08) is merely one-twentieth of that of narrow fiat money (1.65).

- Business Models Fall into Four Categories: Issuing Infrastructure (e.g., Rain), Exchange-Backed Cards, Decentralized Wallet Cards (e.g., MetaMask Card), and Stablecoin Digital Banks (e.g., RedotPay), each facing different challenges.

- Regulatory Constraints: The US GENIUS Stablecoin Act prohibits interest-bearing stablecoin businesses, while regulations like the EU MiCA restrict asset management, hindering the industry from breaking through the profitability ceiling of pure payments.

- Key to Industry Success: Companies need to directly control fund flows, defend unique use cases in emerging markets, and build their own user account systems, rather than merely competing on card issuance volume or transaction volume.

요약

- 본 자료는 Tiger Research에서 제공합니다. 암호화폐 카드의 현재 상태는 1990년대 상업화 직전의 직불카드와 유사합니다. 둘 다 기존 결제 네트워크를 활용하여 가맹점 수락 단계를 우회합니다. 그러나 급여 입금, 정기 자동 이체 등과 같이 은행 기본 계정을 중심으로 구축된 일상적인 재무 관계는 아직 형성되지 않았습니다.

- 암호화폐 결제 카드의 연간 거래 규모는 약 180억 달러이며, RedotPay가 시장 점유율의 절반 이상을 차지하고 사용자는 신흥 시장에 집중되어 있습니다. 현재 암호화폐 결제 카드는 달러 접근이 어려운 지역을 위한 보완 도구에 불과하며, 보편적인 금융 인프라와는 거리가 멉니다.

- 단순히 결제 거래량 증가만으로는 암호화폐 결제 카드의 인프라 지위를 확보할 수 없습니다. 시장 구도는 궁극적으로 세 가지 유형의 플레이어에 의해 결정될 것입니다: 자금 흐름을 통제하는 플랫폼, 기존 금융이 커버하지 못하는 영역을 선점하는 서비스 제공자, 그리고 기초 결제 위에 일상적인 핵심 계정 관계를 구축하는 기업들입니다.

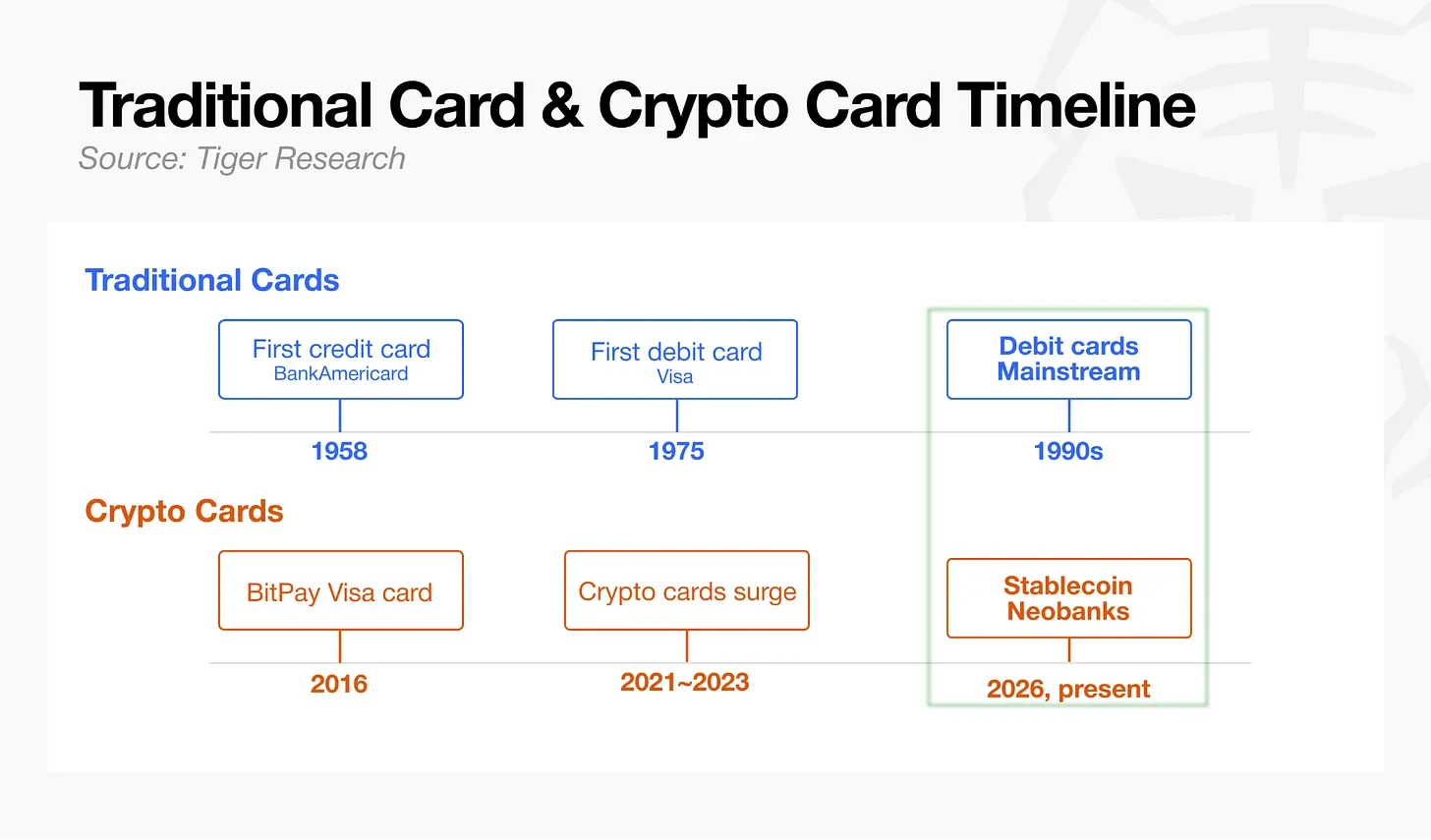

1990년 직불카드의 평행 세계

1958년 9월, 뱅크오브아메리카(Bank of America)는 캘리포니아주 프레즈노 지역 주민 6만 5천 명에게 신용카드를 대량 우편 발송했습니다. 이는 기반 인프라가 전혀 없는 최초의 결제 카드였습니다. 출시 1년 후, 실적은 저조했고 연체율은 22%에 달했으며 손실은 무려 2천만 달러에 달했습니다. 업계는 전자 결제 시스템을 구축하는 데 15년, 직불카드가 공식 출시되는 데는 17년, Visa가 글로벌 결제 표준을 확립하는 데는 무려 20년이 걸렸습니다.

전통적인 결제와 암호화폐 결제의 가장 큰 차이점은 사용자의 일상적인 금융 계정 관계를 구축하는지 여부에 있습니다. 직불카드는 1975년에 등장했지만, 1990년대 급여 자동 이체가 보급된 이후에야 개인 핵심 은행 계좌의 기본 도구가 되었습니다. 반면, 현재의 암호화폐 결제 카드는 자금 조달이 주로 사용자가 직접 예치하는 스테이블코인에 의존합니다. 대부분의 암호화폐 지갑은 급여 입금, 정기 자동 이체 등 일상적인 자금 흐름을 처리할 수 없어, 업계 전체 발전 단계는 대략 1990년 전후의 직불카드 수준에 해당합니다.

미래 암호화폐 결제 카드 분야의 선두주자는 카드 발급량이 아니라, 진정으로 일상적인 수입과 지출을 처리하는 핵심 계정을 먼저 구축하거나 사용자의 장기적인 유지를 이끌어낼 성장 동력을 찾는 기업이 될 것입니다.

월 15억 달러 거래가 업계 성숙도를 의미하지는 않음

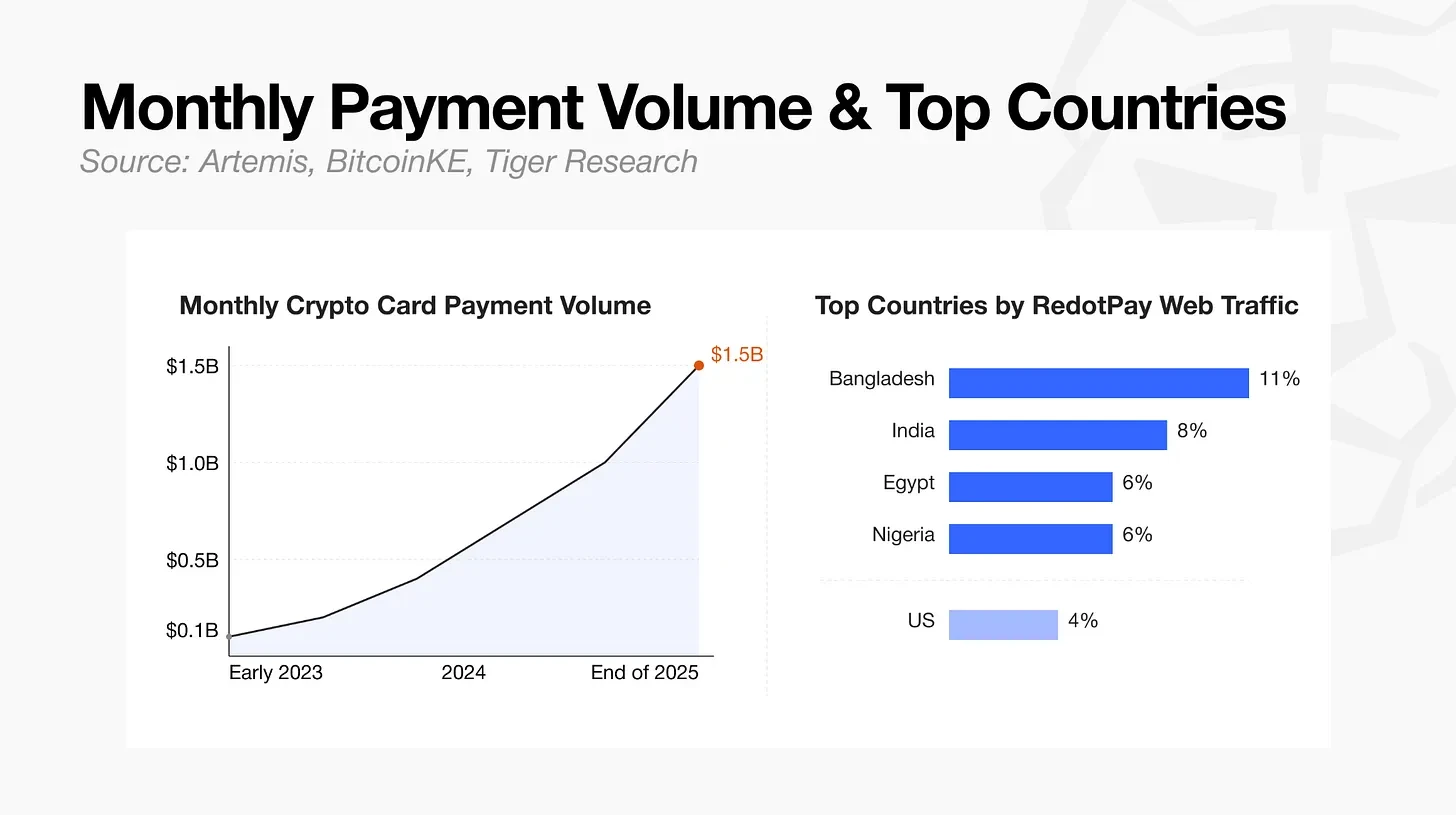

데이터 분석 기관 Artemis에 따르면, 암호화폐 결제 카드의 월 거래액은 2023년 초 1억 달러에서 2025년 말 15억 달러로 증가하여 연간 규모는 약 180억 달러에 달합니다. 온체인 데이터 집계 방식의 영향으로 실제 연간 수치는 소폭 변동될 수 있지만, 거래량의 폭발적인 증가는 분명한 사실입니다.

이러한 지표들을 자세히 분석해 보면 서비스와 지역에 뚜렷한 집중 현상이 있음을 알 수 있습니다. 선두 서비스 제공업체인 RedotPay는 업계 전체 거래량의 절반 이상을 차지합니다. 플랫폼 방문 사용자는 신흥 시장에 크게 집중되어 있으며, 방글라데시 11%, 인도 8%, 이집트 6%, 나이지리아 6%이고 미국은 4%에 불과합니다.

이를 통해 알 수 있듯이, 암호화폐 결제 카드에 대한 실제 수요는 선진 주류 시장이 아니라 금융 서비스가 부족하고 달러 접근이 제한된 개발도상국 지역에서 발생하고 있습니다.

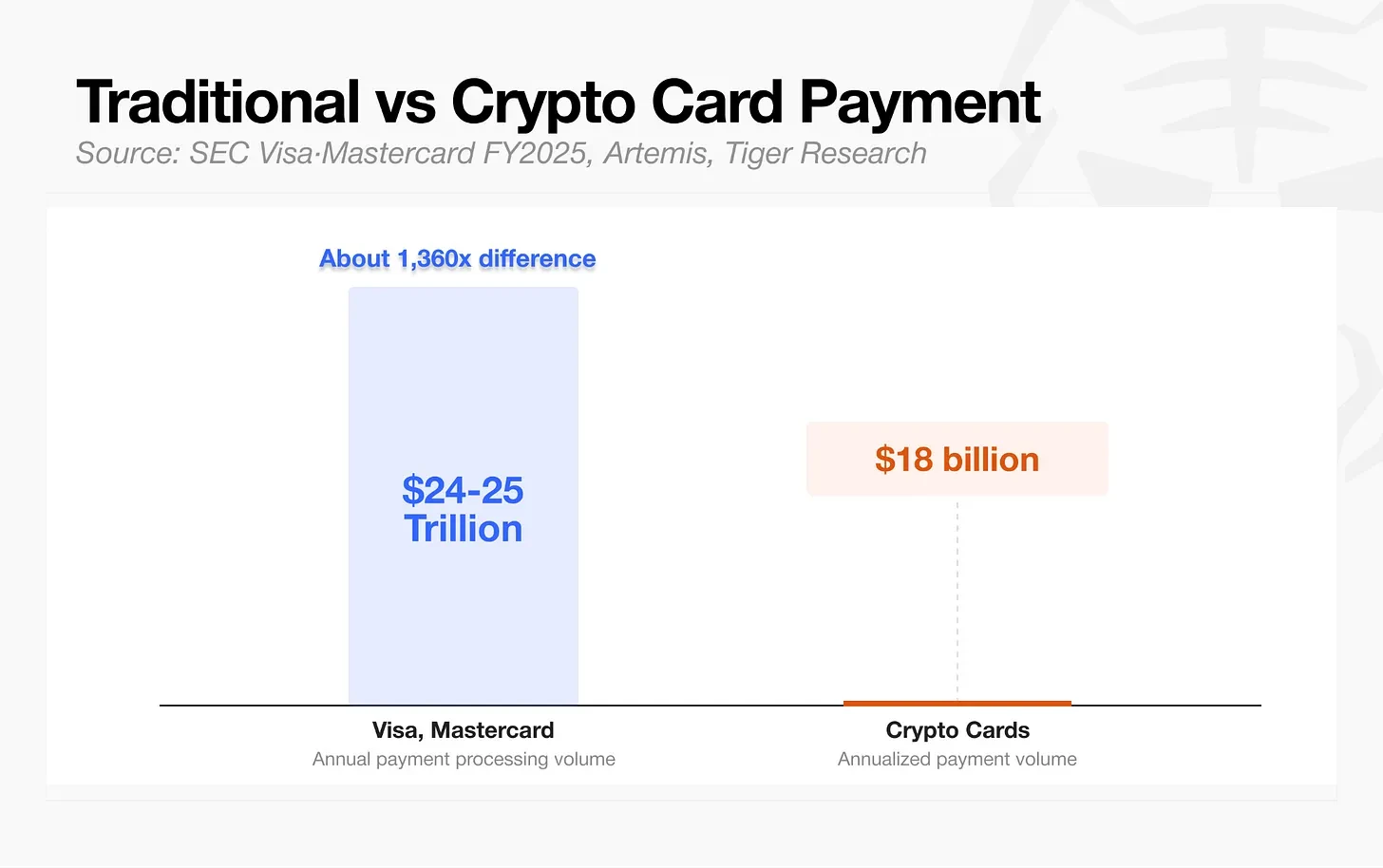

성숙한 금융 네트워크와 비교할 때 암호화폐의 규모 차이는 여전히 큽니다. Visa와 Mastercard의 연간 총 결제 규모는 24조에서 25조 달러에 달하는 반면, 암호화폐 결제 카드의 연간 거래액은 180억 달러에 불과해 전혀 같은 수준이 아닙니다.

일상적인 결제 보급을 측정하는 유통 속도 지표 역시 낮습니다. Visa에 따르면 온체인 스테이블코인의 소매 유통 속도는 0.08에 불과하며, 이는 법정 화폐 좁은 의미의 통화(M1) 유통 속도(1.65)의 20분의 1에 해당합니다. 사용자들이 스테이블코인을 사용하는 방식은 급여 입금, 일상 소비, 재충전의 정기적인 프로세스라기보다는, 일회성 충전 후 간헐적으로 카드를 사용하는 패턴에 가깝습니다.

거래량 증가가 반드시 성숙한 범용 결제 시스템의 형성을 의미하는 것은 아닙니다. 현재 암호화폐 결제 카드의 많은 거래는 편리하게 달러 계좌를 개설할 수 없는 신흥 시장 사용자들로부터 발생하며, 이러한 사용자들에게 암호화폐 카드는 실용적인 금융 가치를 제공합니다.

그러나 선진 시장에서 암호화폐 결제 카드는 아직 안정적인 제품-시장 적합성을 찾지 못했고, 급여 자동 이체나 자동 납부를 통한 깊은 계정 연동 관계도 구축하지 못했습니다.

자금 유입 경로와 소비 시나리오를 종합해 볼 때, 현재 암호화폐 결제 카드는 특정 국가의 세분화된 수요에 더 적합한 보완 도구이지 보편적인 금융 인프라는 아닙니다. 그러나 업계의 높은 성장 속에서 4대 비즈니스 모델의 선두 플레이어들이 각 단계의 가치 사슬을 동시에 완성해 나가고 있습니다.

암호화폐 결제 카드의 4가지 주요 비즈니스 모델

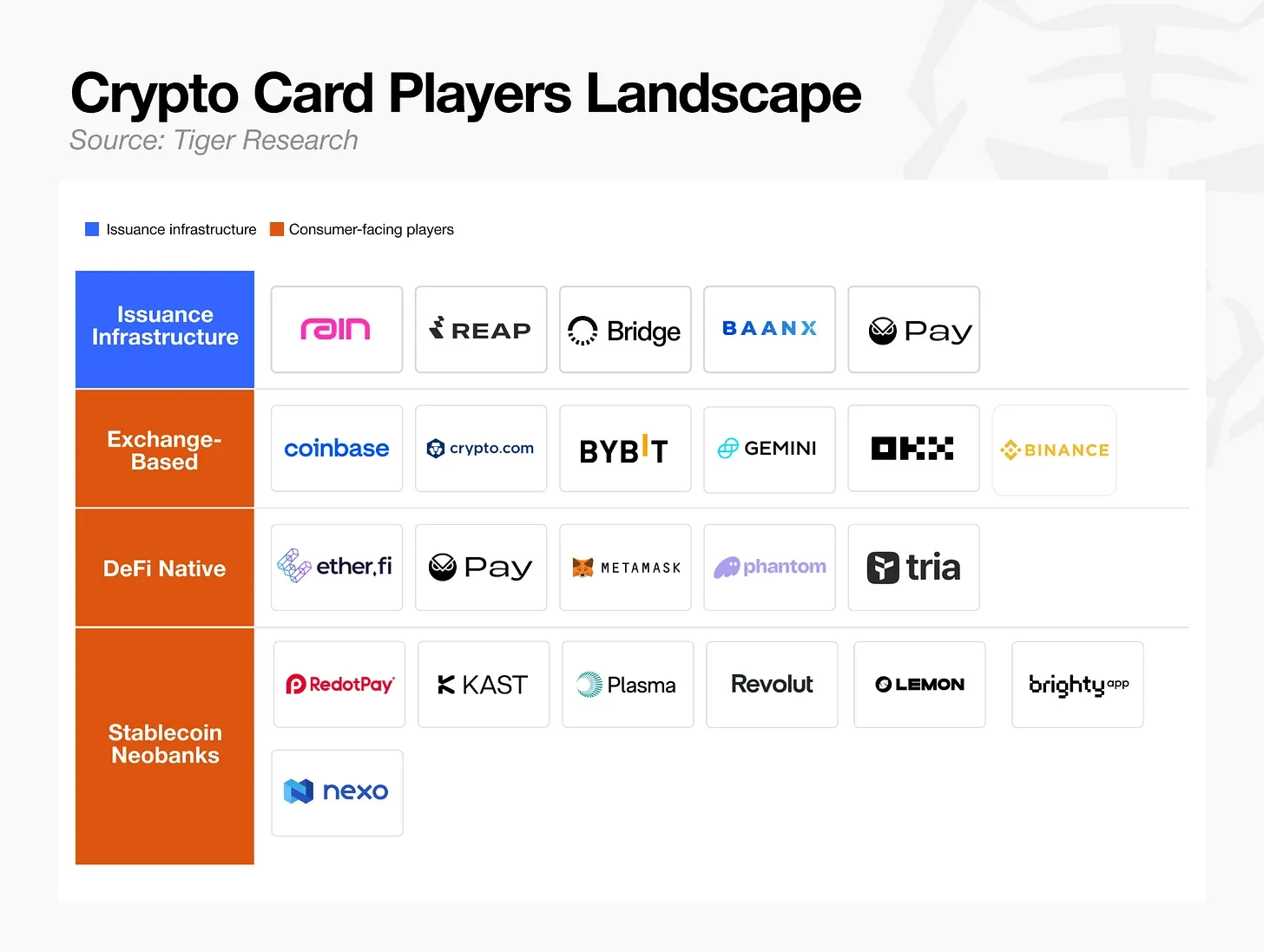

암호화폐 카드 업계는 대략 네 가지 비즈니스 모델로 나눌 수 있으며, 각 참여자는 다양한 수준에서 선점을 위해 경쟁하고 있습니다. 이러한 모델은 백엔드 인프라 제공에 특화된 회사부터 카드 형태만 빌리고 기본 구조는 완전히 다른 회사에 이르기까지 다양합니다.

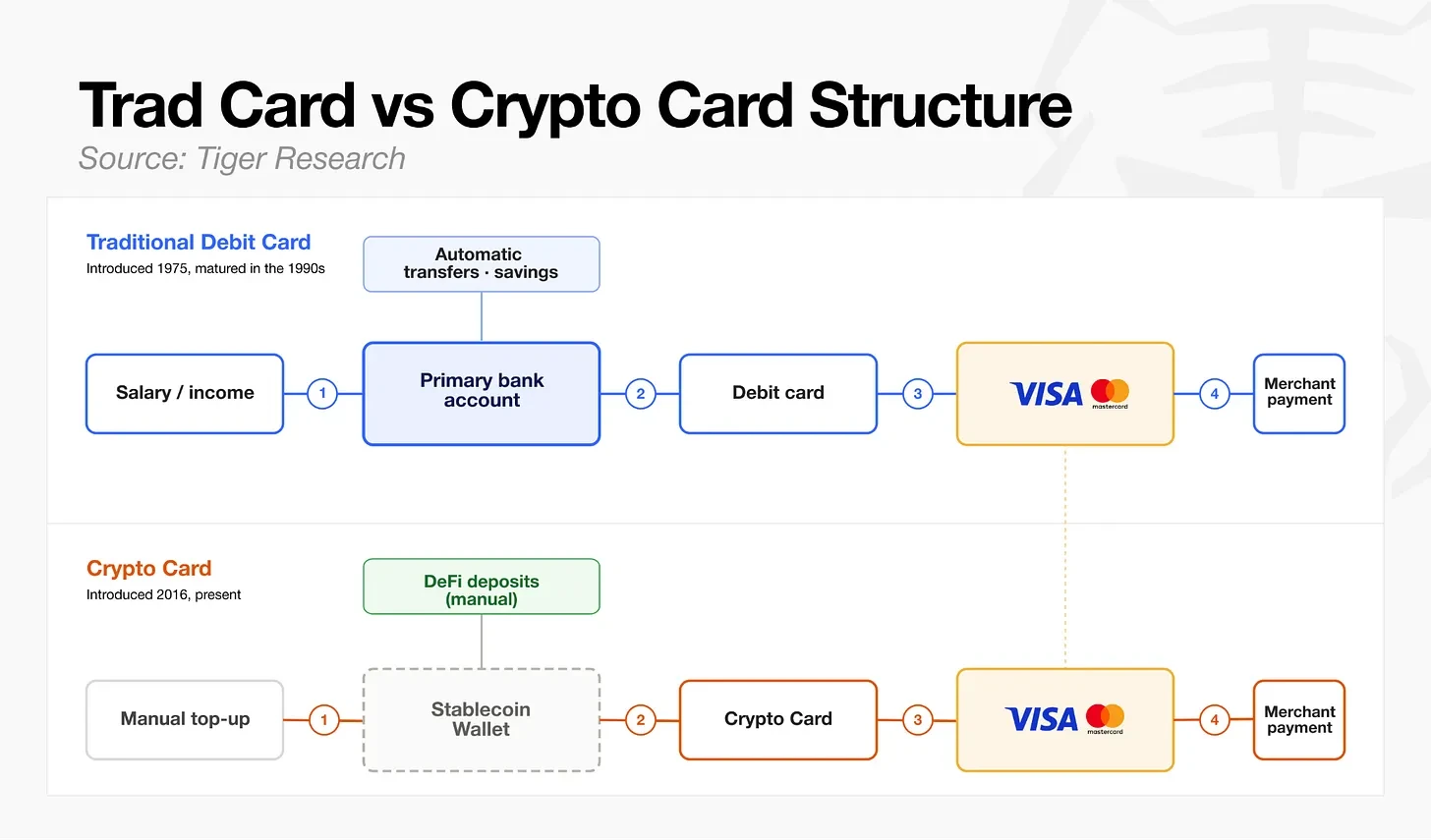

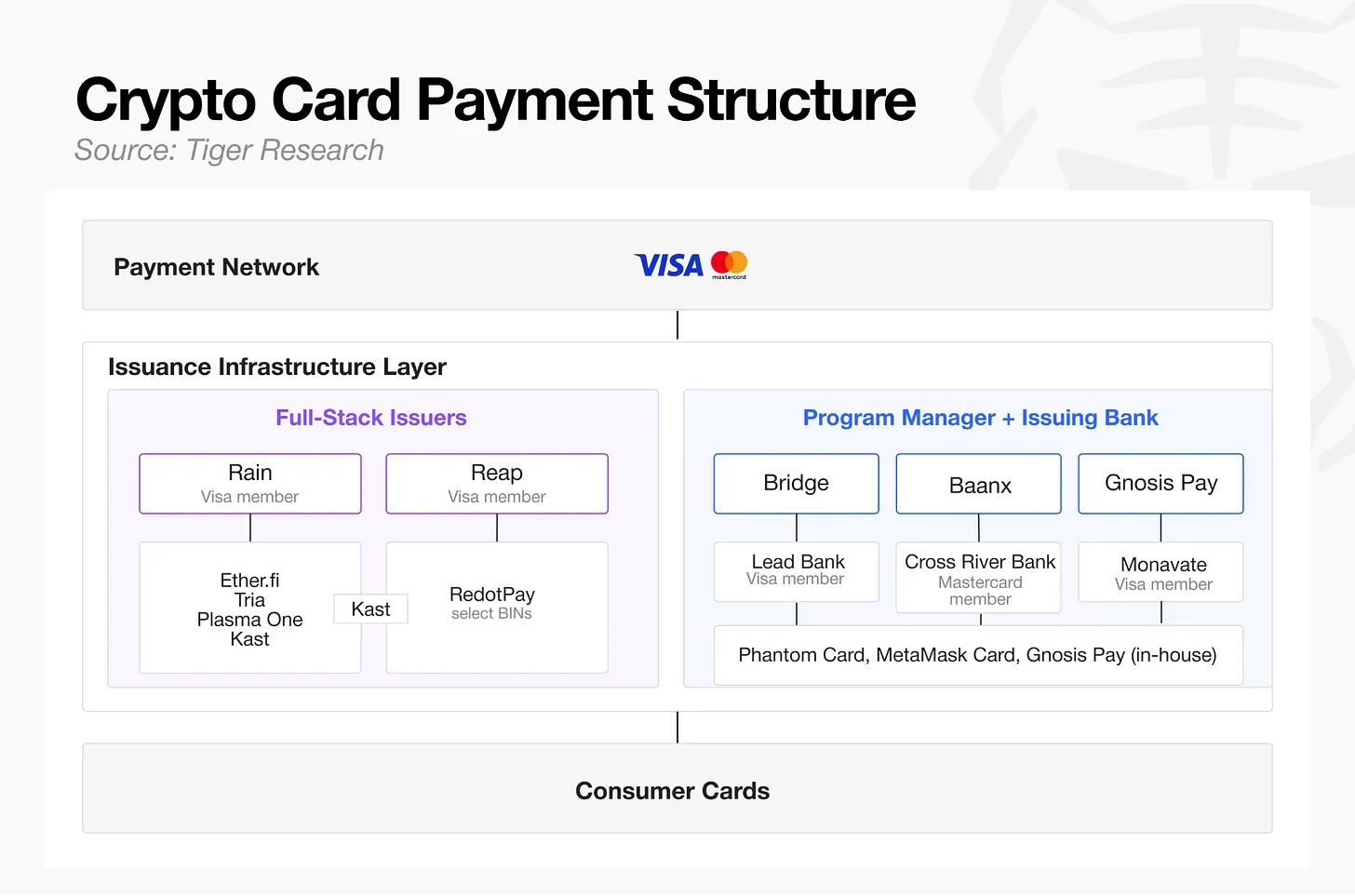

카드 발급 인프라

Visa와 Mastercard라는 두 개의 잘 알려진 결제 네트워크는 암호화폐 카드 생태계에서도 동일하게 사용됩니다. 그 아래에는 카드 발급 인프라 계층이 있으며, 최종적으로 소비자 카드로 이어집니다. 위 그림과 같이 카드 발급 인프라 계층 내에는 두 가지 구조가 존재합니다. 첫 번째는 전통적인 2계층 구조로, 운영을 담당하는 프로젝트 관리자와 회원 관리 및 결제를 담당하는 발급 은행이 분리되어 있습니다. 두 번째는 Rain 및 Reap과 같은 풀스택 발급 기관으로, 이 두 가지를 하나로 통합합니다.

표면적으로 독립적인 여러 결제 카드 브랜드들은 소수의 프로젝트 서비스 제공업체를 기본 인프라로 사용합니다. Phantom Card, MetaMask Card 및 Gnosis Pay가 대표적인 예입니다.

Kast, Ether.fi, Tria, Plasma One 등 겉보기에 독립적인 결제 카드 제품들 역시 내부적으로 소수의 인프라 서비스 제공업체를 공유하며, Rain이 대부분의 소비자용 카드 사업을 담당하고 있습니다.

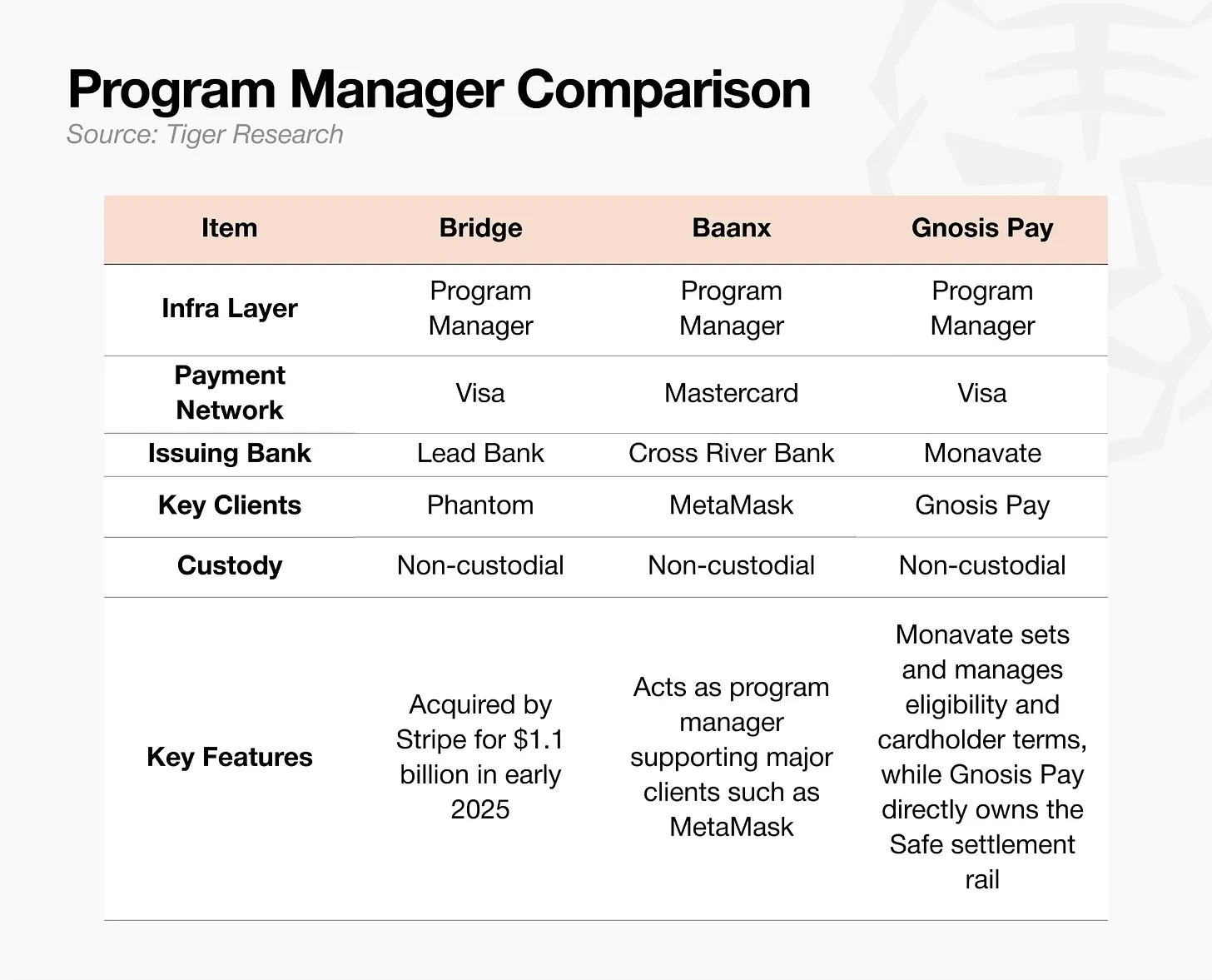

카드 발급 인프라의 높은 집중도는 성숙한 경험을 가진 전통적인 디지털 은행들의 시장 진입을 유도하고 있습니다. 2026년 3월, Nium은 Visa와 Mastercard 네트워크를 동시에 지원하는 스테이블코인 카드 발급 플랫폼을 출시했습니다. 다른 전통적인 금융 인프라 업체로는 2025년 초 Stripe가 11억 달러에 인수한 Bridge와 2026년 3월 Mastercard가 최대 18억 달러에 인수한 BVNK가 있습니다.

카드 발급 분야의 경쟁이 심화되면서 풀스택 발급사, 기존 프로젝트 서비스 업체, 신생 핀테크 기업이 동시에 경쟁하게 되어, 단순한 카드 발급 사업만으로는 높은 진입 장벽을 구축하기 어려워졌습니다.

Rain은 일일 스테이블코인 결제를 통해 차별화된 이점을 확보했습니다. 기존 카드의 결제 주기는 며칠이 소요되지만, Rain은 Visa를 통해 스테이블코인 T+0 결제를 실현하여 Ether.fi와 같은 협력 플랫폼의 자금 회전 효율성을 크게 향상시켰습니다. 최근 플랫폼은 AI 에이전트 제어 계층을 도입하여 프로그램이 자동으로 일회용 가상 카드를 생성할 수 있도록 지원하며, 이는 기본적인 카드 발급 인프라 범위를 넘어서는 기능입니다.

경쟁에서 살아남을 수 있는 카드 발급 서비스 제공업체는 기본적인 결제 채널만 제공하는 것이 아니라, 기존 인프라로는 구현할 수 없는 차별화된 부가 가치 기능을 신속하게 제공해야 합니다.

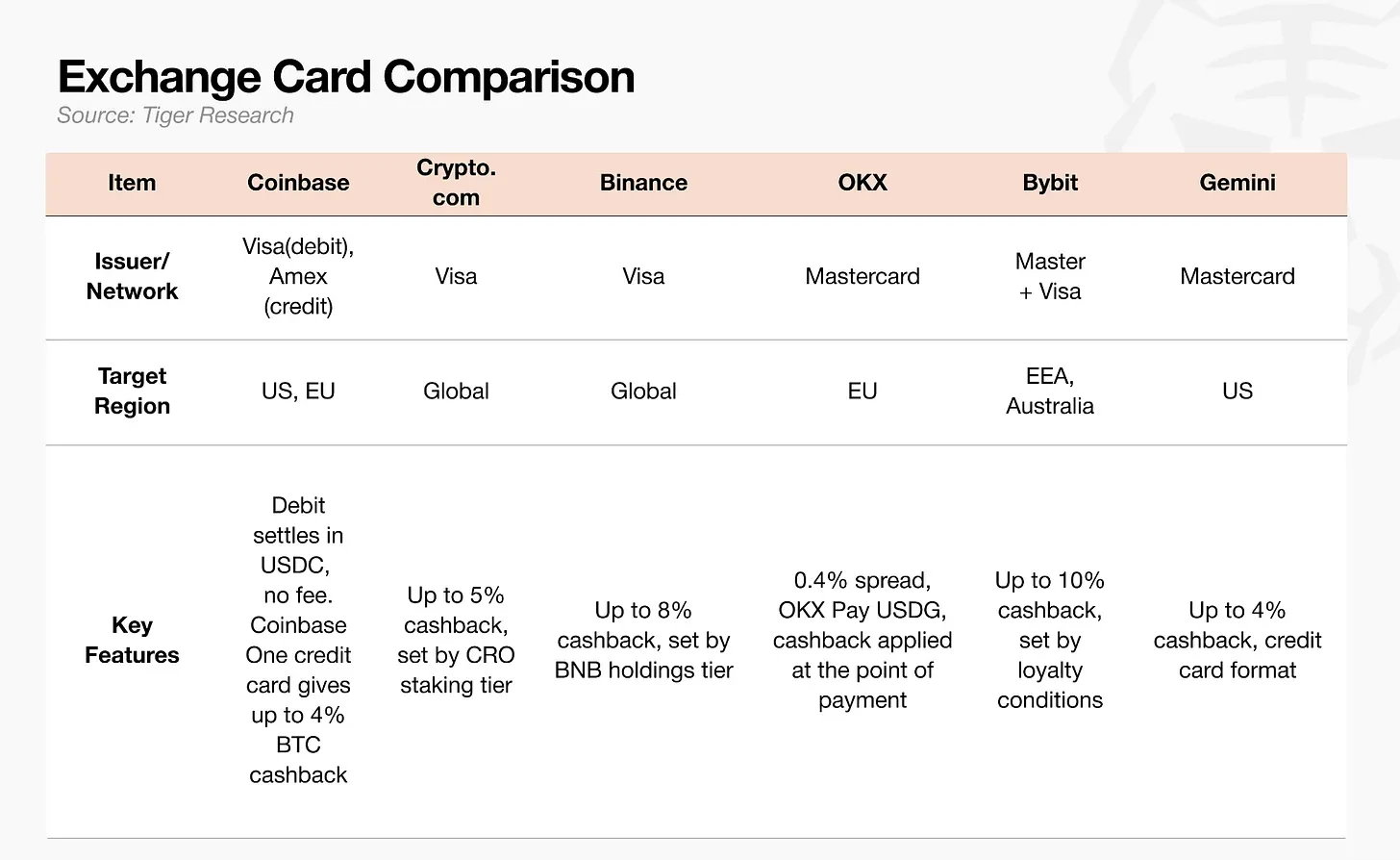

거래소 연동 결제 카드

거래소에게 결제 카드는 핵심 수익원이 아니라 기존 사용자를 유지하기 위한 핵심 수단입니다. 플랫폼의 기존 사용자, 자산, 거래 데이터에 카드 기능을 추가하여 사용자 이탈을 방지합니다. 플랫폼의 실제 수익은 거래 수수료, 대출 사업, 자산 보관에서 발생하며, 카드 사용 자체에서 발생하지 않습니다.

거래소는 결제 카드를 금융 슈퍼 앱을 구축하기 위한 트래픽 유입 경로로 봅니다. 그러나 플랫폼 자체 토큰 리워드 방식에는 위험이 따릅니다. 토큰 가격 변동은 실제 리워드 비율을 불안정하게 만들 수 있기 때문입니다.

업계의 대안으로는 스테이블코인 리워드 및 잔액 이자 지급이 있지만, 미국의 《GENIUS 스테이블코인 법안》이 이자 지급 사업을 금지함에 따라 시장 확장에 장애물이 되고 있습니다.

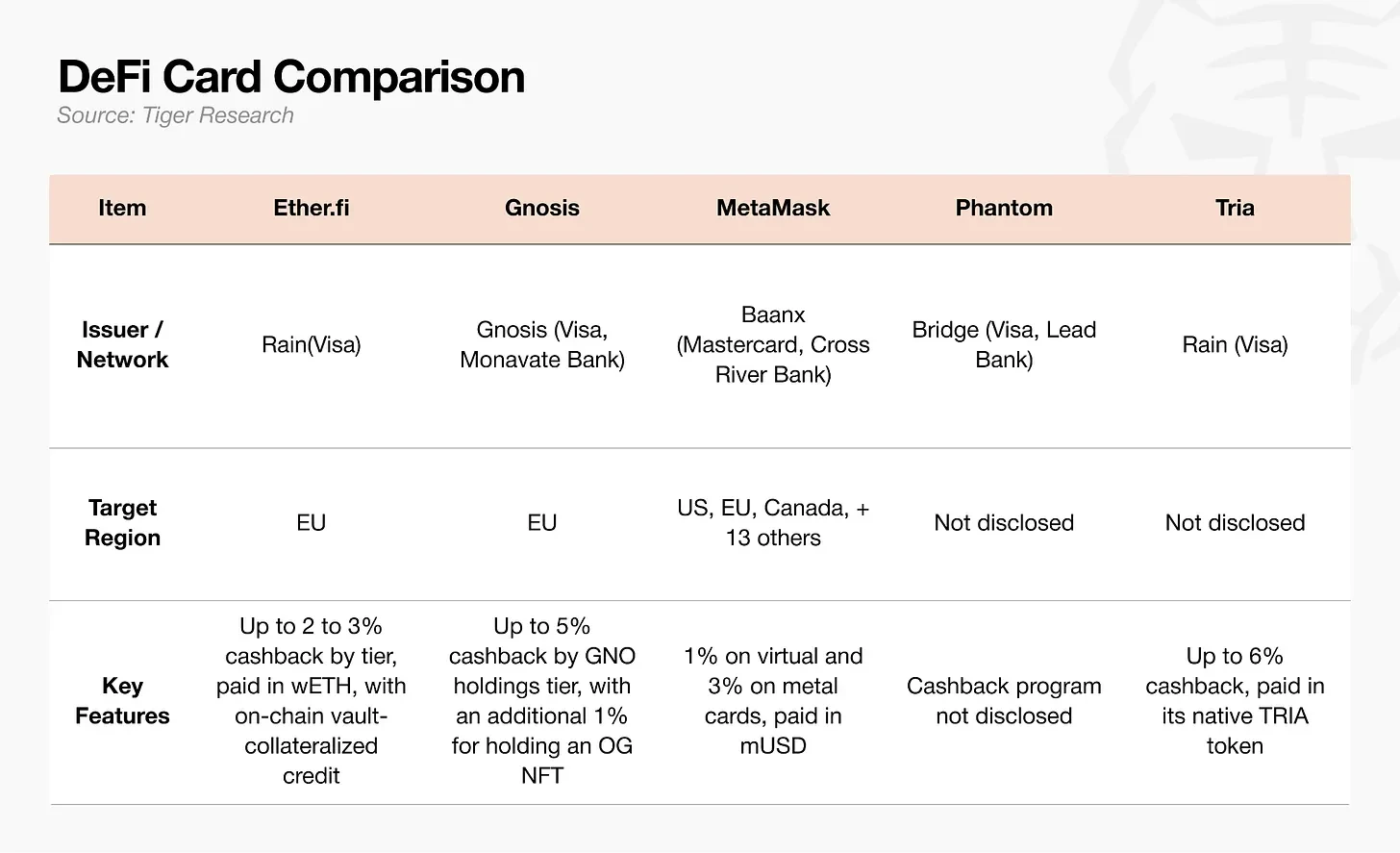

탈중앙화 지갑 DeFi

이 모델의 핵심 논리는 지갑 자체가 사용자 계정이며, 자산은 체인 상에서 자체 보관되어 중앙화 거래소에 맡길 필요 없이 카드 소비가 체인 상 자산에서 직접 결제된다는 것입니다. 동시에 신용 한도를 제공하여 자산을 담보로 사용할 수 있습니다.

그러나 사용자는 자체적으로 금고를 구축하고, 담보물을 관리하며, 청산 위험을 모니터링해야 하므로 운영门槛이 높아 이 모델의 사용자 규모는 제한적입니다.

결제 시 시스템은 실시간으로 체인 상 자산을 법정화폐로 교환하여 결제를 완료하며, 각 거래는 체인 상 Gas 수수료가 발생합니다. 퍼블릭 체인의 처리량 부족이나 네트워크 혼잡 시 수수료가 소비 금액을 초과할 수 있으며, 거래 승인 지연이 빈번하게 발생합니다.

이에 MetaMask Card는 자체 개발한 2계층 네트워크인 Linea를 선택하여 단건 Gas 수수료를 약 0.01달러로 낮춰 소액 결제 수수료 및 지연 문제를 완화했습니다. Tria는 Gas 없는 충전 방식을 채택하여 플랫폼이 충전 시 발생하는 수수료를 부담함으로써 사용자가 퍼블릭 체인을 선택하고 수수료를 계산하는 운영 비용을 없앴습니다.

그러나 자산 자체 보관과 카드 사용 편의성을 모두 고려한 사용자 경험이 기존 직불카드 수준에 도달하기 전까지는, 이 모델의 사용자는 원시 암호화폐 사용자로 제한될 것입니다.

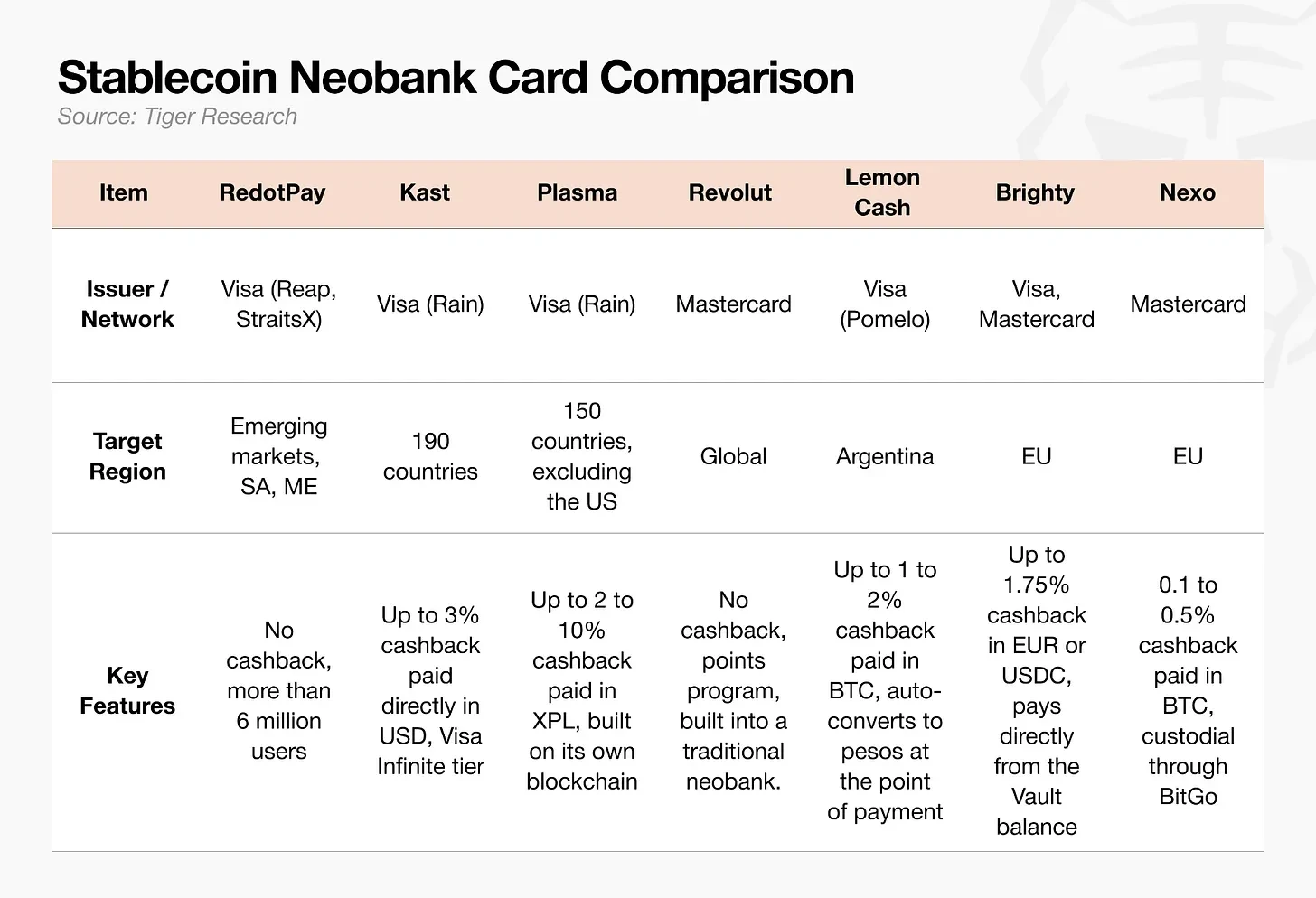

스테이블코인 디지털 은행

현재 시장 거래량에서 가장 큰 비중을 차지하는 분야로, 핵심은 카드 자체보다는 계정 기능에 있습니다. 스테이블코인 잔액은 외환, 해외 송금, 재무 기능을 통합하며, 결제 카드는 상위 소비 매체 역할만 합니다. 자국 통화 가치 변동성이 크고, 해외 송금 비용이 높으며, 달러 확보가 어려운 신흥 시장에서 이 모델은 강력한 경쟁력을 가지고 있습니다.

지속적인 성장을 위해서는 이 분야가 '선불 카드'라는 단일 형태에서 벗어나야 합니다. 즉, 사용자가 직접 스테이블코인을 구매하여 잔액을 충전하는 방식을 탈피해야 합니다.

각 플랫폼의 리워드 전략은 시장 포지셔닝에 따라 차별화됩니다. 업