STRC不回锚,BTC就没有牛市

- 핵심 의견: Strategy의 우선주 STRC가 약 25% 지속적으로 '탈锚(가격 괴리)' 현상을 보이면서 가장 중요한 자금 조달 채널이 사실상 마비되었고, 회사는 연간 12억 달러가 넘는 막대한 현금 배당금 압박에 직면했습니다. 비즈니스 모델은 '자금 조달 후 매수'의 영구 순환에서 보통주 지분을 희석하여 현금 흐름을 유지하는 방식으로 전환되고 있으며, 이는 BTC 시장에 잠재적인 매도 압력으로 작용할 수 있습니다.

- 핵심 요소:

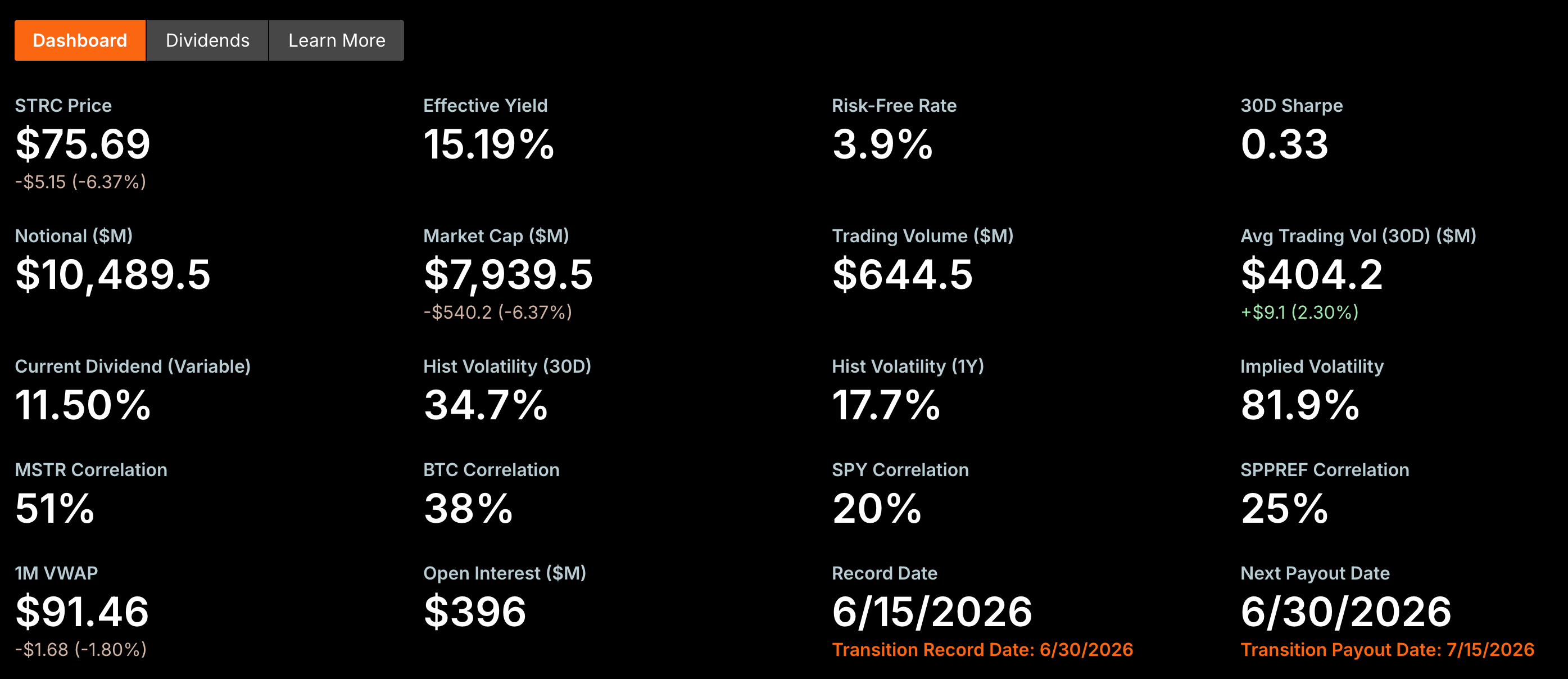

- STRC 가격은 이미 80달러 아래로 떨어져 액면가 100달러 대비 25% 괴리율을 보이며, 영구 우선주로서의 저비용 자금 조달 기능이 유통 시장 할인으로 인해 무력화되어 액면가 기준 신규 우선주 발행이 불가능해졌습니다.

- STRC 연간 현금 배당금 지출이 12억 달러를 초과합니다. Strategy의 장부상 현금은 약 14억 달러에 불과하여 향후 1년 치 배당금을 충당하기에 부족하며, 재정적 부담이 심각하고 채무 불이행 위험이 존재합니다.

- Strategy는 현금 흐름을 보충하기 위해 보통주 자금 조달에 의존하고 있습니다. 가장 최근 주에는 3억 3550만 달러를 조달했지만, 이 중 단 10%만이 코인 매수에 사용되었고 나머지는 준비금 충당에 사용되었습니다. 이로 인해 주당 BTC 보유량이 정점에서 감소하여 보통주 주주들은 희석화 위험에 직면했습니다.

- 현재 자금 조달 채널 중, 보통주 발행은 주주 가치를 희석시키고, 채권 발행은 비용이 높으며 고정 부채 압력을 증가시킵니다. 반면 BTC를 매도할 경우 시장 가격에 충격을 주고 회사의 핵심 자산 준비금을 약화시킬 것입니다.

- 6월 이후, Strategy는 3주 연속 보통주 ATM(시장 가격 연동 자금 조달)에 의존해 왔습니다. 그러나 자금의 우선적인 흐름은 코인 매수보다 현금 준비금으로 향하고 있어, BTC 시장의 최대 매수자 역할이 약화되고 있으며 오히려 매도 압력의 원천으로 전환될 가능성이 있습니다.

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

Strategy 优先股 STRC 的“脱锚”状况仍在加剧。

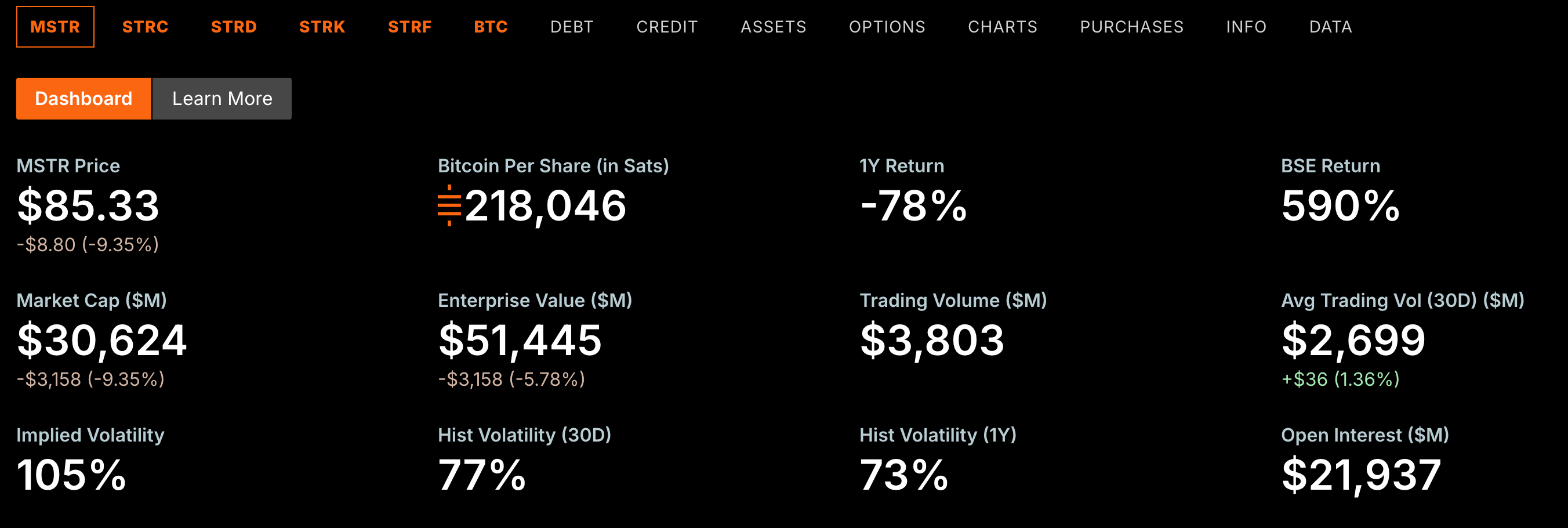

昨日美股盘间,STRC 首次跌破 80 关口,最低一度触及 73.62 美元低位,收盘时虽稍有反弹,但价格仍仅有 75.69 美元,距离 100 美元的目标面值已“脱锚”近 25%。

上周,我们曾就 STRC 的脱锚状况写过一篇文章《STRC脱锚11%,Strategy的永动机还转得动吗?》,重点聚焦了 STRC 的脱锚原因,并简述了可能造成的未来影响。

但结合社区的讨论来看,似乎许多读者仍不太清楚 STRC 的持续脱锚究竟有多么可怕的后果,所以决定再写一篇文章来拆解这个问题。

Strategy 最重要的融资渠道已失效

STRC 到底是什么?一句话来说,这是 Strategy 最便宜、最有效率的融资渠道。

Strategy 商业模式的本质是通过持续性的市场融资来增持 BTC,然后继续融资,继续增持。这是一个必须持续运转的循环,Strategy 的高估值,很大程度上来自市场相信它拥有持续融资、持续买入 BTC 的能力。只要融资能力还在,它就能不断扩大 BTC 持仓;而不断增长的 BTC 持仓,又会进一步支撑市场对其未来融资能力的预期。

过去几年,Strategy 几乎尝试过所有融资方式——发行普通股、发行可转债、发行多种不同类型的优先股,再将募集到的资金不断投入 BTC 。在所有融资工具之中,STRC 曾被市场认为是最接近"完美"的一种,也是 Michael Saylor 最得意的作品。Saylor 曾高调表示“STRC 是由 AI 设计出来的产品,人类可设计不出来”。

作为优先股,STRC 的优势非常明显。如果发行普通股,原有股东权益可能被稀释;如果发行可转债,公司需要承担未来的债务偿付压力;而 STRC 作为永续优先股,没有到期日,也不会稀释普通股股东,只需要支付固定股息即可。对于 Strategy 和 Saylor 来说,这几乎是成本最低、效率最高的一种融资方式。

在诞生之初,STRC 就被设计成了一只以 100 美元为锚的产品。Strategy 的设想是,通过动态调整股息率,让 STRC 长期围绕 100 美元附近交易(有没有算法稳定币的感觉)。只要二级市场能够维持这一价格,公司便可以持续按照接近面值发行新的 STRC,不断募集新的资金,再继续买入比特币。

也就是说,STRC 的核心价值在于它源源不断的融资能力,但这个融资能力是以价格维持在目标面值附近为前提的。当 STRC 持续脱锚,这一融资通道便已被堵死。因为对于任何投资者来说,如果在二级市场买入同样的 STRC 只需要 75 美元,就不可能以接近 100 美元的价格参与公司的新优先股发行。

对于 Strategy 来说,要么不断提高股息率来吸引资金(事实已证明吸引力很有限),要么接受折价发行带来的融资效率下降(这等于主动打破了原目标面值),无论哪一种,都意味着这台融资机器开始出现了越来越大的摩擦。

融资工具,已变成现金流负担

如果只是融资能力暂时失效倒也罢了,更大的问题在于,STRC 需要 Strategy 持续支付高额的现金股息。

根据 Strategy 官方最新披露的数据,截至目前 STRC 的发行规模已达到约 104.9 亿美元,当前股息率则为11.5%。这意味着,仅 STRC 一项,每年就对应着超过 12 亿美元的现金股息支出义务。若加上 Strategy 发行的 STRD、STRK、STRF 等其他优先股,这一数字会进一步攀升至约 17 亿美元。

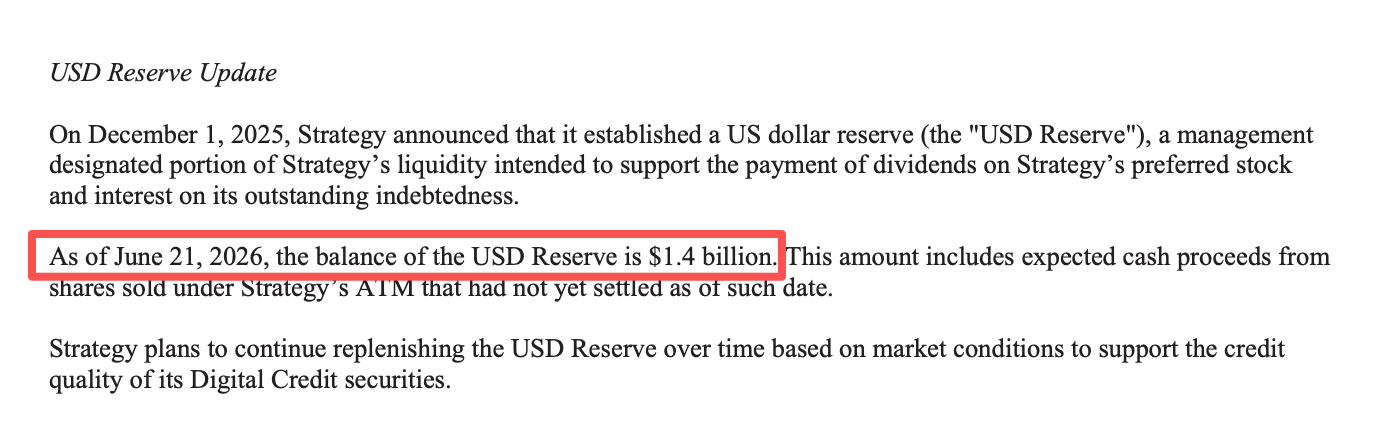

在 6 月 21 日的普通股发行文件中(注意是普通股,下文会细讲),Strategy 披露该公司的现金储备约为 14 亿美元。以此现金储备水平计算,Strategy 账面现金仅可覆盖不到一年的优先股股息支出。

破局就需要钱,但钱从哪来?

无论是维系自身的商业模式,还是摆脱当下严峻的现金流状况,避免股息支付违约(当前更紧迫),Strategy 都需要更多的资金。理论上,摆在 Strategy 面前的其实只剩下三条可以“搞钱”的路。

第一,发行普通股。

这是目前最直接、也是最成熟的融资方式。通过 ATM(At-the-Market Offering)计划,Strategy 可以持续向市场出售 MSTR 普通股募集资金。

可普通股融资并非没有代价。持续增发意味着流通股数量不断增加,如果新募集资金买入的 BTC 增速无法跑赢股份扩张速度,每股对应的 BTC(BTC Per Share)增长就会放缓,普通股股东也将面临持续稀释 —— 注意这里,下文很重要。

第二,继续发债。

过去几年,Strategy 曾多次通过可转债等债务工具募集资金,这也是其早期大规模增持 BTC 的重要资金来源。

然而,随着优先股规模不断扩大、固定现金支出持续增加,市场开始更加关注 Strategy 的流动性和债务偿付能力。在当前融资环境下,公司若再次发行债券,投资者很可能要求更高的风险溢价,这意味着融资成本将明显高于过去。

更重要的是,债券不同于优先股或普通股,其利息支付和本金偿付都具有刚性。在现金储备持续下降、股息支出不断增加的背景下,继续扩大债务规模,无疑会进一步加重公司的财务负担,也会压缩未来的融资空间。

第三,出售 BTC。

从财务角度来看,这是最快补充现金储备的方式。Strategy 肯定也是考虑过这条路的,其曾在官方 X 就股息支付压力发文表示:“若将其庞大的比特币储备纳入考量,足以覆盖 32 年的股息支付。”

但对于 Strategy 来说,这同样也是极为危险的一种选择。本月初,Strategy 首次出售了其比特币持仓,尽管此次出售规模仅为 32 枚,官方亦将其包装为“主动进行市场脱敏测试”,并提到“以后还会买回更多”,但此举造成了市场的短线大跌。

作为市面上最大的比特币单一持有主体,Strategy 的动向很容易引发市场连锁反应,若后续加大出售额度,无疑会对本就脆弱的 BTC 价格造成巨大冲击。假若 BTC 进一步下行,Strategy 的所谓“储备”也会快速缩水。

总的来说,在当前的状况下,Strategy 的每一种可行融资渠道,都需要付出比过去更高的代价。

Strategy 已做出选择?

综合 Strategy 的最新动向,除了暗示可能卖出 BTC 之外,该公司似乎已经选好了走哪条路。

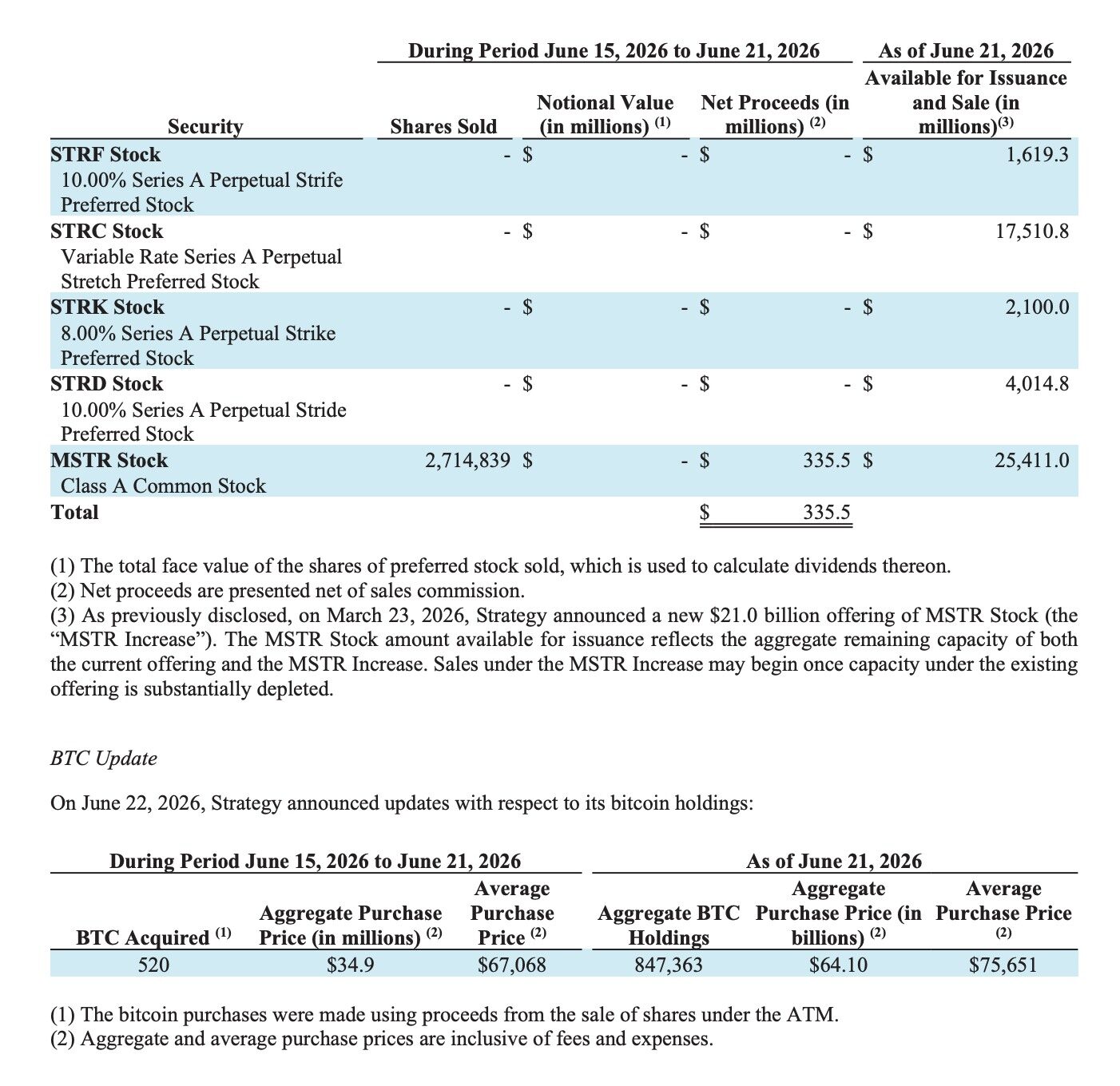

自六月以来,Strategy 已连续三周依靠普通股 ATM(At-the-Market Offering)计划进行融资,其中最新一期(6 月 22 日)的融资尤为典型。

根据 Strategy 最新提交的 8-K 文件,公司一周内共出售 2714839 股 MSTR 普通股,合计募集 3.355 亿美元,但当周 Strategy 仅买入 520 枚 BTC,总耗资 3490 万美元,平均买入价格约 67068 美元。换句话说,在募集的 3.355 亿美元中,真正用于继续增持 BTC 的资金仅占约一成,其余资金则主要用于补充公司的现金流储备,使现金由此前约 11 亿美元提升至当前的约 14 亿美元。

看起来似乎还挺有效?但这里却有着另一个陷阱。

对于 MSTR 普通股股东而言,最需要关注的信息是,每新增发行一股普通股,募集到的资金最终能够买回多少 BTC,是否足以覆盖这一股本应对应的 BTC 权益。如果新增融资能够买回比这一股原本对应更多的 BTC,那么普通股股东的权益实际上得到了增厚;反之,如果募集资金买回的 BTC 不足以覆盖新增股份对应的 BTC 权益,那么普通股股东便会遭遇稀释。

显然,Strategy 最近的普通股发行,是以普通股权益的稀释为代价的。Strategy 官方数据亦显示,MSTR 的每股对应 BTC 数量已从 220900 Sats 的峰值降至 218046 Stas。

这也是普通股融资最大的局限所在。对于绝大多数上市公司而言,增发普通股只是众多融资方式之一;但对于 Strategy 而言,普通股本身就是其商业模式的一部分。

过去几年,Strategy 之所以能够不断壮大,本质上是在依靠“融资 ➡️ 买币 ➡️ 巩固市场预期 ➡️ 再融资 ➡️ 再买币……” 这一飞轮的持续运转。市场对于 Strategy 的核心预期,在于它能够持续性地为普通股股东创造更多的 BTC 权益,而非稀释。

然而,当 Strategy 不得不越来越频繁地依赖普通股融资来补充现金储备,而非继续增持 BTC 时,这一飞轮的运转逻辑便会发生变化。虽然在短时间内,普通股融资确实可以缓解 Strategy 的现金压力,但却很难成为替代 STRC 的长期方案。

一旦普通股融资持续侵蚀每股 BTC 权益,MSTR 高溢价赖以存在的基础也可能受到挑战,而这恰恰是整个 Strategy 商业模式最核心的竞争力。

BTC 会怎么样?

过去几年,Strategy 已成为了 BTC 市场最重要的边际买家(可以不加之一),截至目前,Strategy 已累计持有 847363 枚 BTC,约占 BTC 当前流通量的 4%,价值超 507 亿美元。市场早已习惯了 Saylor 每周雷打不动巨额买入。

但现在,这一情况正在发生改变。Strategy 仍可通过普通股募资,但大部分资金已不再流向 BTC,而是优先用于补充现金储备。这意味着,同样的融资规模下,真正进入 BTC 市场的新增买盘正在变少。

更不利的是,这一状况可能会持续存在。如果 STRC 长期无法回锚,优先股融资持续受阻,Strategy 就不得不长期依赖普通股融资维持现金流,甚至进一步压缩用于增持 BTC 的资金比例。对于 BTC 市场而言,这意味着过去最稳定、最确定的机构买盘,将不再像过去几年那样持续增长。

但更值得警惕的是,假若普通股的发行过度稀释 MSTR 股东权益,Strategy 可能不得不考虑另一条融资通道 —— 卖币。

从新增买盘的减弱,到潜在卖盘的出现,如今的 Strategy,已不再是 BTC 最大边际买家,而是悬在 BTC 上空的一把巨刃。