Gate 기관 월보 | ETF 자금 지속 순유출, 암호화폐 시장 넓은 폭 변동 국면 진입

- 核心观点:2026年5月,加密市场在地缘风险与政策预期交替影响下进入震荡阶段;ETF资金流入放缓,行业重心正从交易转向合规化与真实收入驱动的基础设施建设,稳定币市值突破3000亿美元,VC融资显著回暖。

- 关键要素:

- 地缘政治(中东、俄乌)反复扰动压制风险偏好,加密市场偏向存量博弈,比特币相对稳健,山寨币承压。

- 加密ETF资金流入明显放缓并阶段性净流出,机构由积极配置转向谨慎,比特币与以太坊ETF均呈现调整趋势。

- 全球权益市场延续上涨,美股在AI主线(半导体)与医疗板块领跑,VIX指数下跌显示风险偏好提升,黄金高位震荡回调。

- 预测市场交易量维持在百亿美元规模,Kalshi在合规路径下交易量与费用领先,Polymarket的全球流量与监管试炼并存。

- 加密支付卡交易量增至7.52亿美元,稳定币(USDT、USDC)主导支付场景,红海市场高度集中,分化为大额出金与小额高频两类模式。

- 稳定币市值突破3000亿美元(一年翻三倍),受监管框架落地、新兴市场美元需求及链上金融扩张驱动,但市场高度集中于Tether与Circle。

- 加密VC融资回暖,a16z募集22亿美元,Haun Ventures募集10亿美元,资金流向稳定币、RWA、AI Agent金融轨道等真实收入方向。

摘要

• 2026 年 5 月,全球市场在地缘扰动、政策预期与风险偏好修复之间反复切换,加密市场整体进入以结构性机会为主的震荡阶段。

• ETF 资金流入明显放缓并阶段性转为净流出,反映出机构资金由积极配置转向谨慎观望,市场短期缺乏一致性方向。

• 全球权益市场整体延续上涨,美股在 AI 主线带动下维持强势,半导体与医疗板块领跑,风险资产情绪总体改善。

• 黄金高位震荡、油价主导大宗商品波动,说明避险需求并未完全消退,全球宏观定价仍受地缘风险与通胀预期牵引。

• 预测市场与加密支付卡继续扩张,行业重心正在从交易叙事转向合规化、支付化与真实收入驱动的基础设施建设。

• Gate 正式推出股票交易,用户可直接使用 USDT 在平台内交易美国主流证券市场的股票与 ETF 等资产。

1. 市场宏观趋势

1.1 地缘局势反复,全球风险偏好持续承压

5 月宏观环境的主线依然是地缘政治事件的反复扰动。中东局势在月内虽一度出现停火与谈判推进的信号,但整体进展并不稳定,局部冲突和执行反复使市场始终难以完全消化相关风险;俄乌方向也出现了短暂的缓和尝试,但持续性有限,说明全球政治不确定性仍然处于较高水平。在这一背景下,市场避险情绪阶段性升温,原油、黄金等资产受到支撑,而全球风险资产整体表现则更偏谨慎。

对加密市场而言,5 月的外部环境并不友好。地缘风险上升往往会压制市场整体风险偏好,资金更倾向于流向现金、黄金等防御性资产,高波动的加密资产则更容易受到情绪扰动,短期价格波动有所放大。从结构上看,比特币凭借流动性和市场共识优势,表现通常相对更稳一些,而山寨币及高波动板块则更容易在风险偏好回落时承压。因此,5 月加密市场整体更偏向存量资金博弈,市场交易逻辑以防御、观望和事件驱动为主,全面走强仍需等待外部不确定性进一步下降。

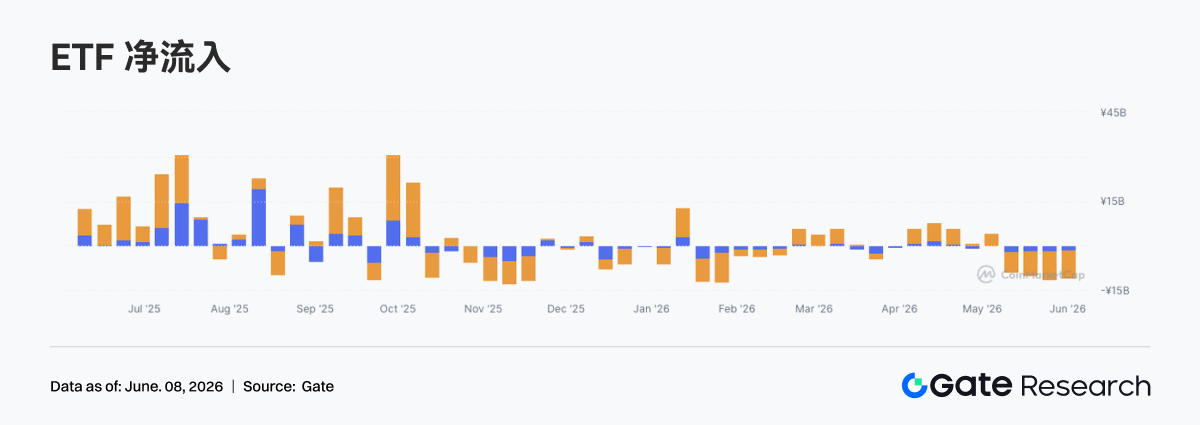

1.2 ETF 流向:ETF 资金流入明显放缓,市场情绪趋于谨慎

2026 年 5 月,加密货币 ETF 市场整体呈现资金流入放缓、净流出增加的特征。结合市场表现来看,随着比特币和以太坊价格在月内逐步走弱,投资者风险偏好明显下降,机构资金开始从此前积极配置转向谨慎观望。与 2025 年下半年及 2026 年初资金持续流入的阶段相比,5 月 ETF 资金面出现明显降温迹象,反映出市场对短期走势缺乏明确方向。

从结构上看,比特币现货 ETF 仍然是影响整体资金流向的核心力量。5 月期间,比特币价格在高位震荡后持续回调,导致部分机构投资者选择锁定收益并降低风险敞口。月末阶段,ETF 净流出规模进一步扩大,与 BTC 跌破关键支撑位的走势形成共振,显示市场情绪逐渐由乐观转向谨慎。资金流出的增加也表明机构投资者对短期市场波动的担忧有所升温。

与此同时,以太坊现货 ETF 的资金表现同样偏弱。尽管以太坊生态和长期发展前景依然受到市场关注,但在整体市场调整背景下,增量资金入场意愿不足,ETF 资金流动性明显下降。总体来看,5 月加密货币 ETF 市场呈现净流出趋势,机构资金配置趋于保守,市场进入阶段性调整周期,短期内投资者更倾向于等待宏观环境和市场情绪进一步明朗后再进行大规模配置。

1.3 全球资本市场趋势

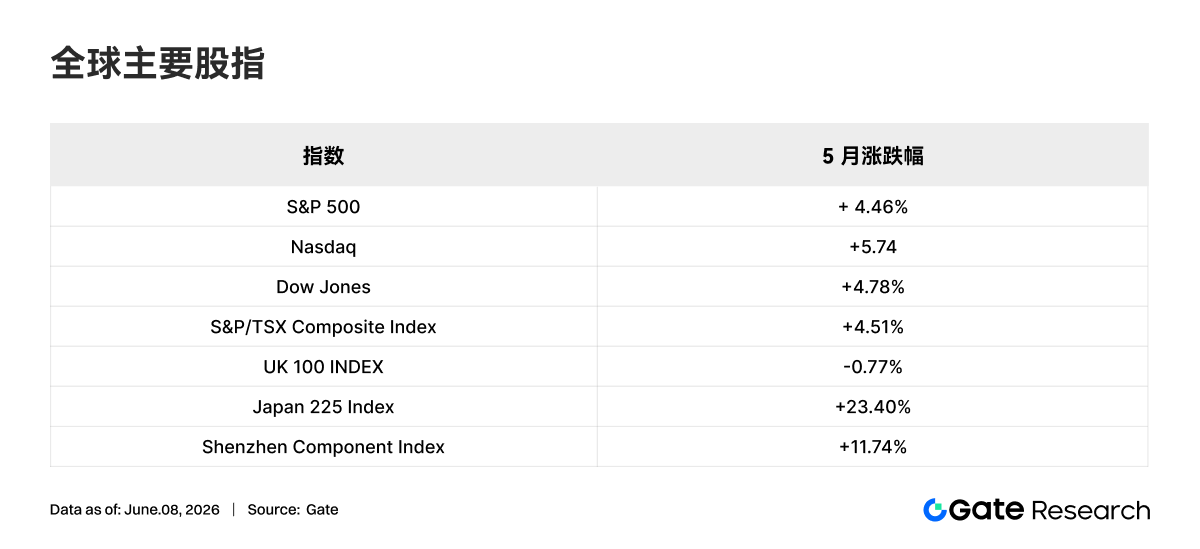

1.3.1 全球主要股指:投资者风险偏好有所提升,美股持续上涨

2026 年 5 月,全球主要股指整体延续上涨态势,其中美国市场表现尤为突出。纳斯达克综合指数单月上涨 5.61%,标普 500 指数上涨 4.39%,道琼斯工业平均指数上涨 4.77%,反映出市场对美国经济增长前景和企业盈利能力保持较强信心。科技板块持续成为推动市场上涨的重要力量。

从其他主要市场来看,加拿大 S&P/TSX 综合指数上涨 4.60%,表现与美国市场基本同步;英国富时 100 指数则小幅下跌 0.26%,表现相对疲弱。与此同时,衡量市场恐慌情绪的 VIX 波动率指数当月下跌 12.70%,表明投资者风险偏好有所提升,市场避险需求明显下降。

整体来看,2026 年 5 月全球权益市场维持较强韧性,主要经济体股市普遍录得正收益。风险资产表现优于避险资产,市场情绪整体偏乐观,为全球资本市场提供了较好的投资环境。不过,在估值持续抬升的背景下,投资者仍需关注宏观经济数据、货币政策变化以及地缘政治因素对市场的潜在影响。

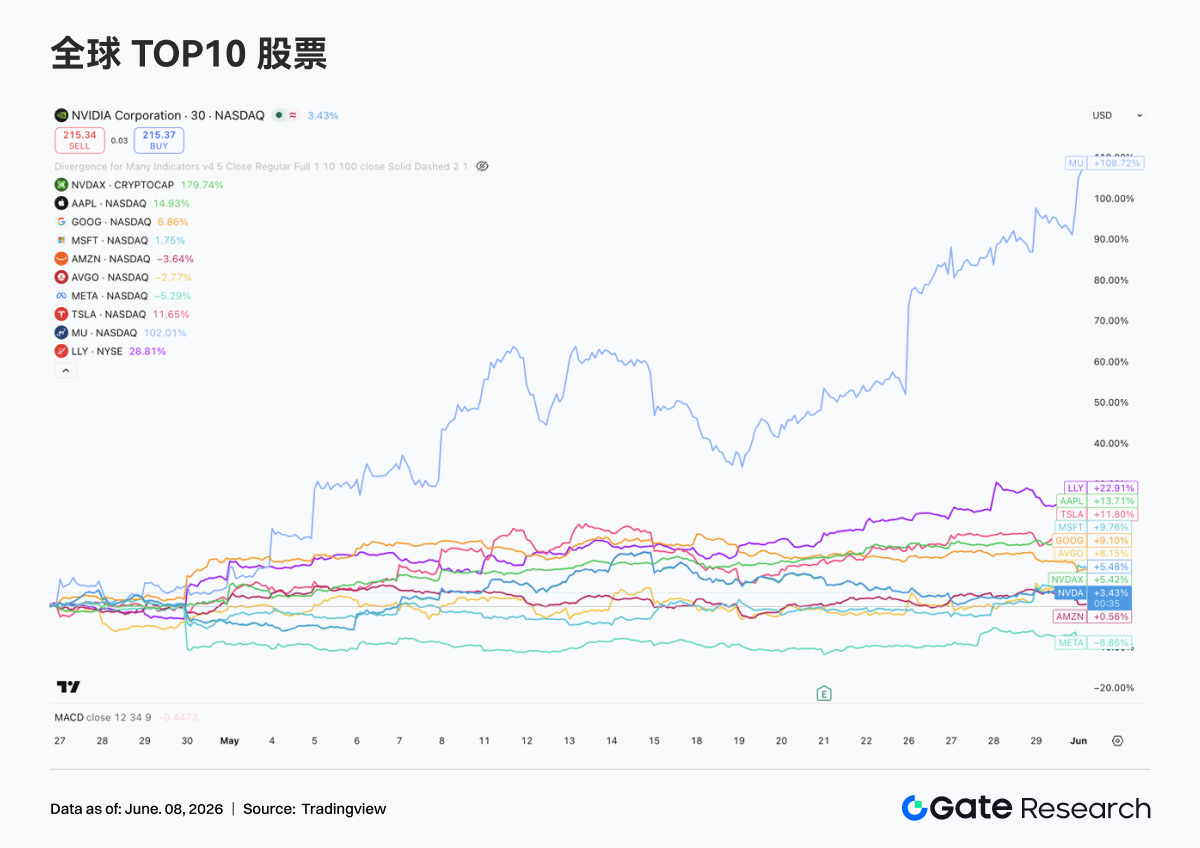

1.3.2 股票:AI 主线持续强化,半导体与医疗领跑

5 月份,美股市值前十大公司整体延续上涨趋势,但行业和个股之间的分化明显加大。市场主线依然围绕人工智能展开,资金持续向具备 AI 基础设施、云计算能力以及确定性盈利增长的龙头企业集中。从表现来看,半导体板块明显领跑,科技巨头普遍获得正收益,而部分互联网平台和电商企业则出现相对落后的情况。

半导体成为本轮行情最强方向。市场对于 AI 算力需求的预期不断提升,带动整个芯片产业链估值上行。其中,美光科技(MU)表现最为突出,受益于 HBM 高带宽存储器需求爆发以及数据中心扩张,股价实现翻倍增长。英伟达(NVDA)虽然涨幅相对温和,但在经历过去两年的大幅上涨后依然维持强势。与此同时,博通(AVGO)等网络和定制芯片供应商也持续受益于 AI 基础设施建设周期,显示出资金已经从单一 GPU 逻辑扩散至整个算力生态链。

医疗板块成为 5 月份另一条重要投资主线。礼来(LLY)凭借 GLP-1 减肥药和糖尿病药物的持续放量,实现了显著超额收益。市场已经逐渐将其视为兼具科技成长属性与医药防御属性的稀缺资产。

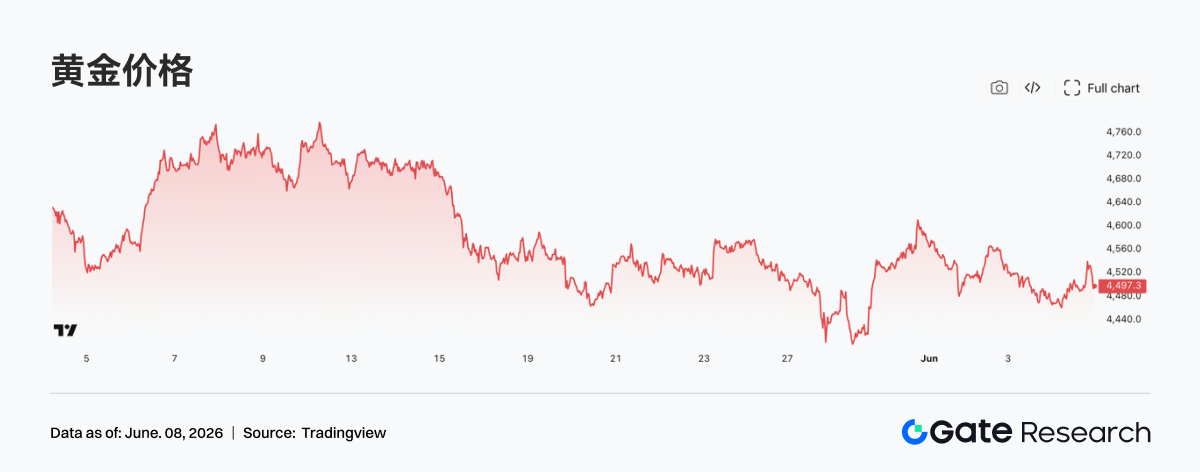

1.3.3 黄金:避险需求降温,金价高位震荡回调

5 月份,国际黄金价格整体呈现高位震荡走势。在经历此前连续上涨并创出历史新高后,市场进入阶段性获利了结阶段,金价月内小幅回落约 0.8%。虽然调整幅度有限,但反映出投资者对于短期避险需求和降息预期进行了重新评估。

不过,黄金的长期支撑逻辑并未发生根本变化。全球央行持续增持黄金储备、美元信用体系面临挑战以及未来主要经济体降息周期预期,仍然为黄金提供中长期支撑。在本轮调整过程中,金价整体维持在历史高位附近运行,显示市场对黄金资产的配置需求依然强劲。

整体来看,5 月份黄金市场更像是在经历前期大涨后的技术性整理,而非趋势反转。在全球经济增长放缓、地缘政治不确定性仍存以及主要央行货币政策逐步转向宽松的背景下,黄金仍然具备较强的战略配置价值。

1.3.4 大宗:油价主导波动中枢,工业金属围绕 “通胀预期” 重新定价

2026 年 5 月,大宗商品市场最核心的变化是能源价格重新成为全市场的定价锚。受中东局势反复、霍尔木兹海峡运输风险以及供应扰动预期影响,国际油价在 5 月多次急涨急跌,市场对地缘溢价的敏感度明显抬升。路透于 5 月 12 日报道显示,布伦特原油一度升至约 107.77 美元 / 桶,WTI 升至约 101.89 美元 / 桶,反映出交易逻辑从 “需求担忧” 切换到 “供应安全优先”。这意味着 5 月大宗商品不再是简单跟随宏观增长预期波动,而是更多受到突发事件和通胀预期再抬头的牵引,尤其是原油已经重新成为影响全球资产定价的关键变量。

在油价扰动之下,工业金属的表现也出现明显分化。铜等工业金属更多体现出 “宏观预期与供需预期并存” 的特征,价格弹性虽在,但持续性不如能源板块强。整体来看,5 月大宗商品市场已经从此前偏宏观交易,进入 “地缘冲击 + 利率预期 + 供给约束” 共同驱动的新阶段,短期高波动大概率仍会持续,而能源品的主导地位明显强于贵金属和基本金属。

2. 热门赛道分析

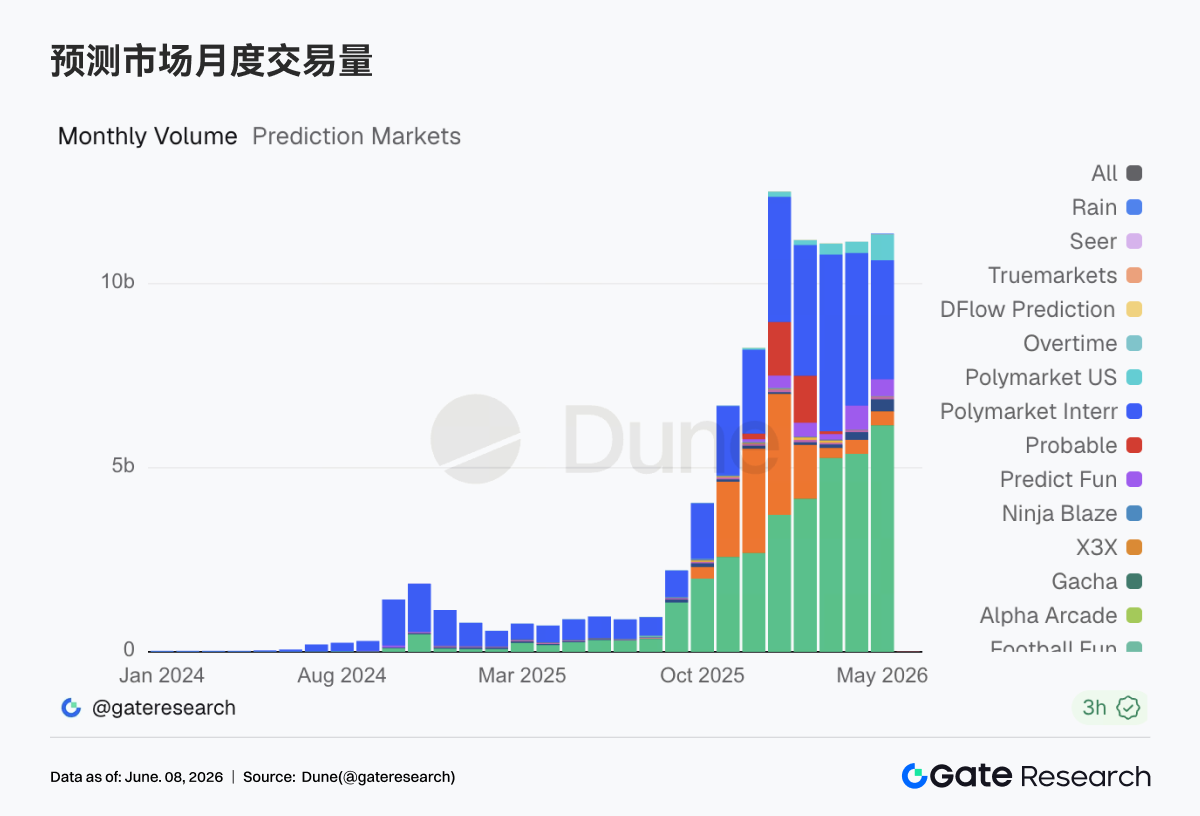

2.1 预测市场:机构化拐点、监管试炼与流动性再分配

5 月预测市场 Taker 交易量约 113.6 亿美元,较 4 月约 111.4 亿美元小幅增长约 2%,进入 2026 年以来已连续 5 个月维持交易量百亿美元。与此同时,内部结构变化明显。Kalshi 5 月交易量约 61.5 亿美元,占全市场约 54%;Polymarket International 约 32.3 亿美元,占约 28%;Polymarket US 达 6.95 亿美元,较 4 月翻倍增长。行业的增量从单纯的加密原生流量,逐渐转向更受监管、更接近传统衍生品市场的交易场景。

除了交易量本身,预测市场一级市场估值继续增长。Kalshi 完成 10 亿美元融资、估值升至 220 亿美元。参与方包括 Coatue、Sequoia、a16z、Morgan Stanley、ARK 等,预测市场已然被主流资本视为一种事件风险交易基础设施。Kalshi 在融资信息中明确提到,将资金用于拓展对冲基金、资管机构、自营交易公司和保险公司等机构客户,并发展 block trading、风险管理产品和券商集成。这正是机构真正感兴趣的方向,把宏观、选举、政策、体育、地缘政治等不确定性转化为可交易、可清算、可风控的标准化合约。数据也支持这一判断。Kalshi 当前 30 日平均日 Taker 交易量约 1.99 亿美元,7 日平均约 2.18 亿美元,7 日市场份额升至约 57%;其未平仓量约 6.74 亿美元,同样位居第一。

相比之下,Polymarket 仍有强大的全球流量和品牌,但 5 月 Polymarket International 交易量约 32.3 亿美元,低于 4 月约 41.5 亿美元,自开启全面收费后连续两个月明显回落。与此同时,Polymarket US 从 4 月约 3.02 亿美元上升到 5 月约 6.95 亿美元,说明 Polymarket 的美国合规回归路径正在起量。

费用数据进一步说明,预测市场的商业化能力正在向头部平台集中。5 月全行业费用约 1.84 亿美元,高于 4 月约 1.55 亿美元,费用增速明显快于交易量增速。Kalshi 贡献约 1.38 亿美元(估算)费用,占比约 75%;Polymarket International 约 2,807 万美元,Polymarket US 约 1,278 万美元。对机构投资人来说,交易量代表市场热度,费用则证明平台的真实收入能力和定价权。预测市场未来可能会逐渐以交易所、经纪商或衍生品基础设施的逻辑估值,那么费用集中度、客户结构和可持续收入会比单月交易量更重要。

5 月的监管事件则构成了行业最大的风险溢价来源。众议院监督委员会对 Kalshi 和 Polymarket 发起内幕交易调查,要求说明身份验证、地域限制和异常交易检测机制;同月,Kalshi 支持成立 Americans for Fair Markets 游说组织,试图推动以 CFTC 为核心的联邦监管框架。这两件事表面上一个是压力,一个是防御,但本质上都指向同一件事,即预测市场正在被纳入更严肃的金融监管讨论。若机构资金要把预测市场用于宏观、政策和地缘政治风险对冲,那么内幕信息、政府人员交易、市场操纵、暴力或恐怖事件相关市场限制等问题必须制度化解决。

Polymarket 的 5 月事件也体现了全球化扩张与监管边界之间的张力。Polymarket 正在准备进入日本市场,同时仍面临美印韩等司法辖区的监管审视。其优势在于加密原生用户、全球事件覆盖和链上透明度,但其挑战在于不同国家对“预测市场”“赌博”“衍生品”和“信息市场”的法律分类并不一致。

对机构而言,Polymarket 代表的是开放式、全球化、加密原生的增长路径;Kalshi 则代表受监管、中心化、面向机构接入的增长路径。5 月的数据表明,后者在交易量、费用和 OI 上暂时占优,但前者仍可能在全球市场和长尾事件品类中保持强势。

综合来看,5 月是预测市场走向金融基础设施的关键过渡月。需要关注的是预测市场能否成为一种新的事件衍生品市场,既可以表达观点,也可以管理风险,还能补充传统期货、期权和宏观对冲工具无法覆盖的非标准化事件风险。Kalshi 的融资和数据领先说明合规路径正在获得资本认可;Polymarket 的美国回归和日本扩张说明全球化平台仍在寻找监管突破口;而长尾平台如 Limitless、Predict Fun、Opinion 等则更多承担垂直品类和高周转实验场的角色。未来行业赢家大概率是能同时满足 合规、流动性、市场监控、机构接入和事件覆盖深度的平台。

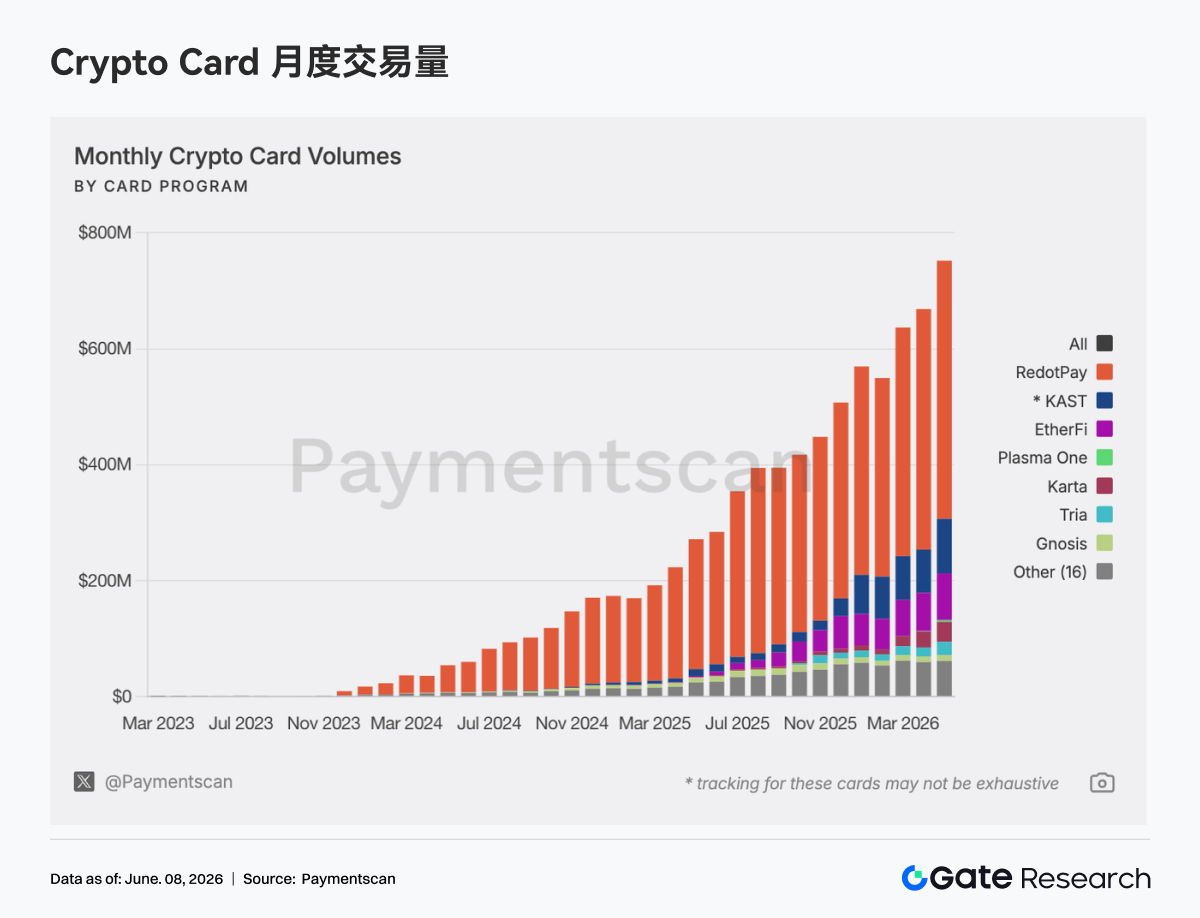

2.2 加密支付卡:向稳定币支付基础设施持续迈进

5 月,加密支付卡交易量继续扩张,可归因的链上支付卡总量约 7.52 亿美元,较 4 月约 6.69 亿美元增长约 12.5%;交易笔数约 305 万笔,较 4 月约 282 万笔增长约 8%,增长不只是大额资金流入,也包括更高频的真实使用。

从项目格局看,5 月市场高度集中。RedotPay 约 4.45 亿美元,占全市场约 59%,是绝对主导者;KAST 约 9,388 万美元,占约 12.5%;EtherFi 约 8,040 万美元,占约 10.7%。前三大合计约 82%。加密支付卡市场虽然项目很多,但真正能形成规模化支付或出入金场景的仍是少数头部产品。这个集中度意味着市场已经出现清晰的渠道入口,未来商务合作、发卡合作、稳定币分发和支付网络谈判,都会优先围绕 RedotPay、KAST、EtherFi 这类有规模的数据主体展开。

从日常消费型维度看,RedotPay 和 KAST 的单笔均值分别约 766 美元和 931 美元,偏向大额出入金、稳定币 off-ramp 或高净值用户消费场景;EtherFi 5 月交易笔数约 97.7 万笔,单笔均值约 82 美元,更接近真实日常消费;Gnosis 约 22 万笔、单笔均值约 46 美元;Bitget Wallet 约 45 万笔、单笔均值约 14 美元,也呈现小额高频特征。这说明加密支付卡内部正在分化成两类商业模式:一类是稳定币出金/大额消费卡,贡献主要交易额;另一类是钱包内嵌日常支付卡,贡献用户习惯与交易频次。

链维度上,5 月支付卡活动仍明显依赖稳定币高流动性链。按链可归因口径统计,Tron 约 2.36 亿美元,占链维度总量约 31.5%;BSC 约 1.07 亿美元,占约 14.3%;Optimism 约 9,522 万美元,Solana 约 9,151 万美元,Ethereum 约 8,601 万美元。加密卡支付与链稳定币存量高度相关。进一步看,Tron 和 BSC 偏稳定币出入金和大众用户,Optimism 与 Ethereum 则与 EtherFi 等应用型卡更相关,Solana 体现出钱包和消费应用生态的渗透。

币种维度进一步强化了稳定币支付的主线。5 月 USDT 约 4.48 亿美元,占可归因币种量约 61.3%;USDC 约 1.93 亿美元,占约 26.5%;其他币种约 6,708 万美元。加密支付卡本质可视为是稳定币作为支付余额和结算资产的产品化。换句话说,稳定币正在通过支付卡进入现实消费场景的接口。

此外,加密卡产品的定位差异正在扩大。不同卡在返现、FX 费用、Apple Pay/Google Pay、是否支持 borrow-to-spend 等功能上差异明显。EtherFi 的特点是偏借贷、收益资产和消费,KAST 偏高端稳定币账户和较高返现,Gnosis 与 Tria 偏低单笔、高频日常支付,RedotPay 更像强 off-ramp 工具。这个差异说明加密支付卡正在分化为 Neobank、钱包插件、收益账户消费、跨境出金和地区型支付入口。

总体来看,5 月加密支付卡市场进一步向稳定币支付基础设施的一部分迈进。月度链上可观察规模说明需求已经不小,但头部集中、口径差异、top-up 与真实消费混合、链下数据缺失等问题仍需要谨慎处理。

未来值得关注的是:第一,RedotPay、KAST 这类大额 off-ramp 卡能否持续扩大规模;第二,EtherFi、Gnosis、Bitget Wallet 这类高频消费卡能否提升用户留存和单用户消费额;第三,Visa/Mastercard、Rain/Wirex/Bridge/UR/Kulipa/Immersve 等发卡与结算基础设施能否把链上稳定币余额转化为合规、低摩擦、全球可用的支付网络。

3. 行业动态

3.1 加密交易所推出美股现货交易,重塑全球资本市场格局

2025 年至 2026 年间,全球主要加密交易所相继推出美国股票现货交易服务,这一浪潮并非偶然,而是多重力量汇聚的必然结果。

首先,监管环境迎来关键转变。2025 年底至 2026 年上半年,美国 SEC 与 CFTC 先后发布重要澄清文件,明确了代币化证券的法律属性,并为加密平台开辟了合规路径。2026 年 3 月,SEC 批准纳斯达克上线代币化 Russell 1000 股票及主要 ETF;5 月,SEC 进一步筹备推出"创新豁免"框架,允许加密平台交易代币化美股版本。这一系列政策信号从根本上解除了行业多年来的合规枷锁。此外,跨境投资渠道收紧,而加密交易所凭借 USDT 结算、7×24 小时服务及全球化账户体系,为用户提供了更便捷的跨市场资产配置入口。

其次,TradFi 与 Crypto 融合已成为行业竞争新方向。 随着 RWA、代币化股票及链上 TradFi 产品快速发展,交易所正从单一加密资产平台向多资产金融平台转型。据 CoinGecko 数据,2026 年 Q1 代币化股票现货交易量已达 151 亿美元,超越 2025 年下半年全周期的 148 亿美元,市场扩张速度远超预期。

第三,美股持续创新高正在吸引全球增量资金。AI 产业链推动科技股成为全球资本市场核心主线,纳斯达克与标普 500 屡创新高,加密交易所顺势引入美股交易,能够承接用户对 AI、科技成长股及传统金融资产配置需求。

3.1.1 核心差异:代币化 vs. CFD vs. 美股现货

代币化美股并非直接持有上市公司股份,而是由发行方(如 Backed Finance 等合规机构)持有真实股票,再以 1:1 比例在链上铸造对应代币。用户持有的是代表股票经济价值的数字凭证。这一模型的优势在于可编程性和全球流通;其风险则在于,它叠加了发行方的信用风险、智能合约风险,以及监管尚未完全明晰的灰色地带。

与普通加密市场交易相比,代币化美股的价格锚定于真实企业基本面,波动相对可预期,与宏观经济周期的相关性更高,为持有大量稳定币的用户提供了在不退出加密生态前提下参与权益市场的路径,填补了重要的产品空白。

CFD 本质上是一种价格衍生品,用户交易的是标的资产的价格波动,而非资产本身;其价格通常由流动性提供商报价,并可能受到点差、融资成本及交易时段限制等因素影响。与传统的 CFD 模式相比,加密交易所推出的美股现货交易在产品逻辑上更接近真实证券市场,美股现货交易通常直接锚定真实股票或对应权益,价格发现机制更透明,能够更准确反映市场供需关系,也更符合传统投资者的交易习惯。

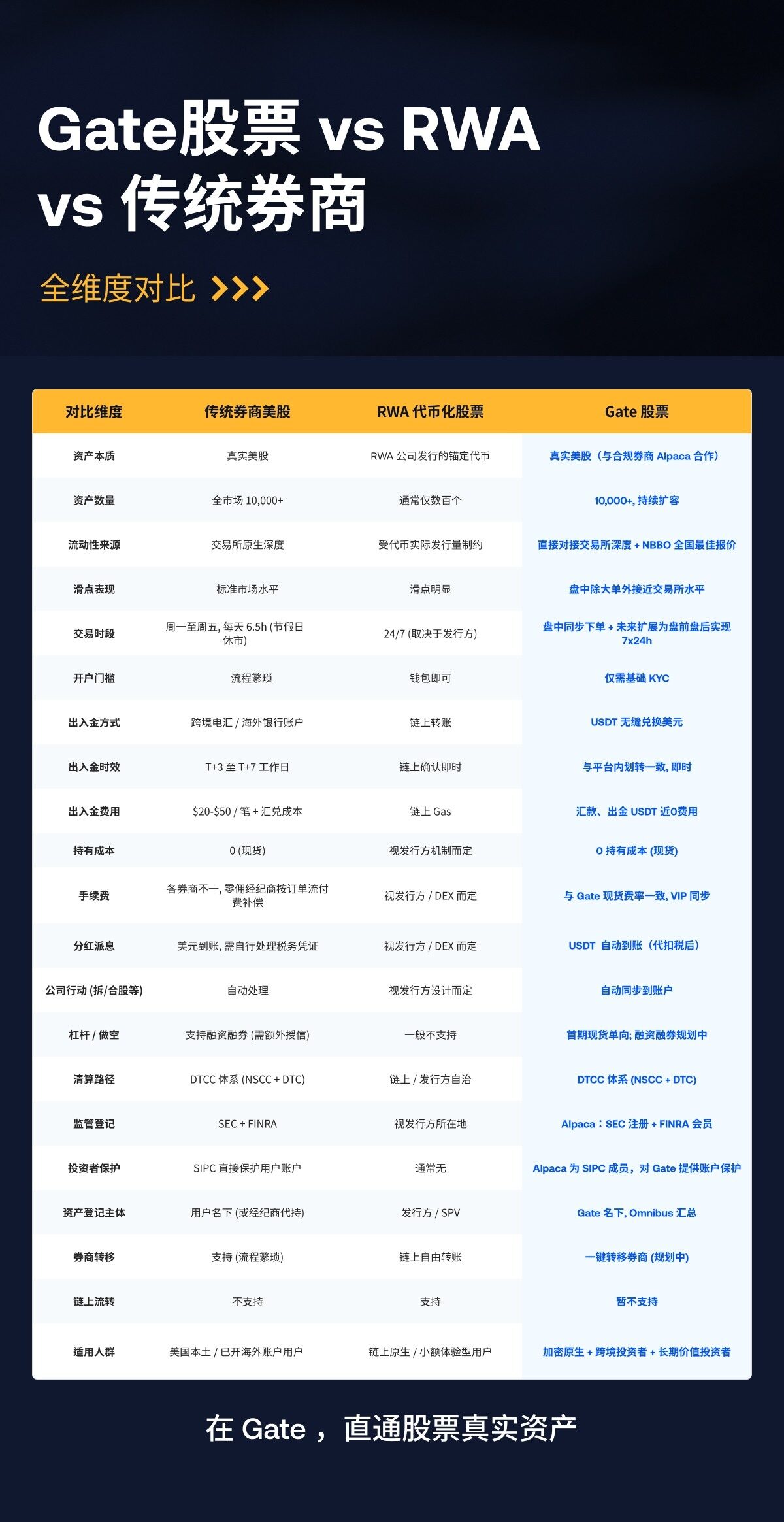

3.1.2 Gate 正式推出股票交易,打通加密资产与传统金融市场边界

Gate 正式推出股票交易,用户可直接使用 USDT 在平台内交易美国主流证券市场的股票与 ETF 等资产。随着股票交易服务正式推出,Gate 正进一步突破加密资产与传统金融市场之间的边界,加速构建覆盖加密资 产、股票及全球主流金融产品的统一交易与资产配置体系。

与当前市场广泛讨论的股票代币化及 RWA 映射模式不同,Gate 此次推出的股票服务,更强调市场接入能力 与合规交易体系。 Gate 股票通过对接合规券商,为用户提供股票与 ETF 交易服务,而非链上映射资产或代币化。

在交易标的覆盖方面,相较于多数代币化股票平台通常仅支持数百种资产,Gate 当前支持超过 10,000 支股票及 ETF 资产,覆盖 NYSE、Nasdaq、NYSE Arca、NYSE American、BATS 等美国主流证券交易市场资产及流动性网络,为用户提供更丰富、更全面的全球证券资产配置选择。当前,Gate 股票支持盘中交易,未来将逐步拓展至 24/7 全天候交易,为全球用户带来更加灵活、高效交易体验。

在产品结构上,Gate 股票与传统 CFD 体系相互独立 。用户通过 Gate 账户完成股票资产的买入、持有与卖出,资金单独管理。有别于永续合约中的资金费率以及 CFD 产品中的掉期费、隔夜费等持仓成本 ,Gate 股票现货交易不涉及资金费率或隔夜持仓费用,更适合长期配置美股资产的用户群体。

当前产品仅支持盘中市价买卖,融资融券等功能将于后续逐步开放。同时,Gate 未来还将支持股票资产在券商之间的一键转移,进一步提升资产流转效率与跨平台管理体系。此外,用户可在账户内统一查看与管理持仓、盈亏、资金流水以及公司行动(如现金分红、拆股、合股等)信息,相关收益也将根据平台规则自动计入用户账户。

从行业发展趋势来看,加密平台正逐步从单一数字资产交易场所,向连接全球资本市场的综合交易基础设施演进。Gate 此次推出股票交易服务,不仅进一步拓展了平台在传统金融市场领域的服务边界与产品能力,也标志着其正加速构建覆盖加密资产、股票及更多全球金融产品的统一交易与多资产配置体系。未来,Gate 还将持续推进更多市场接入、全球流动性连接及跨市场交易能力建设,强化其作为全球资产交易与市场接入平台的长期定位。

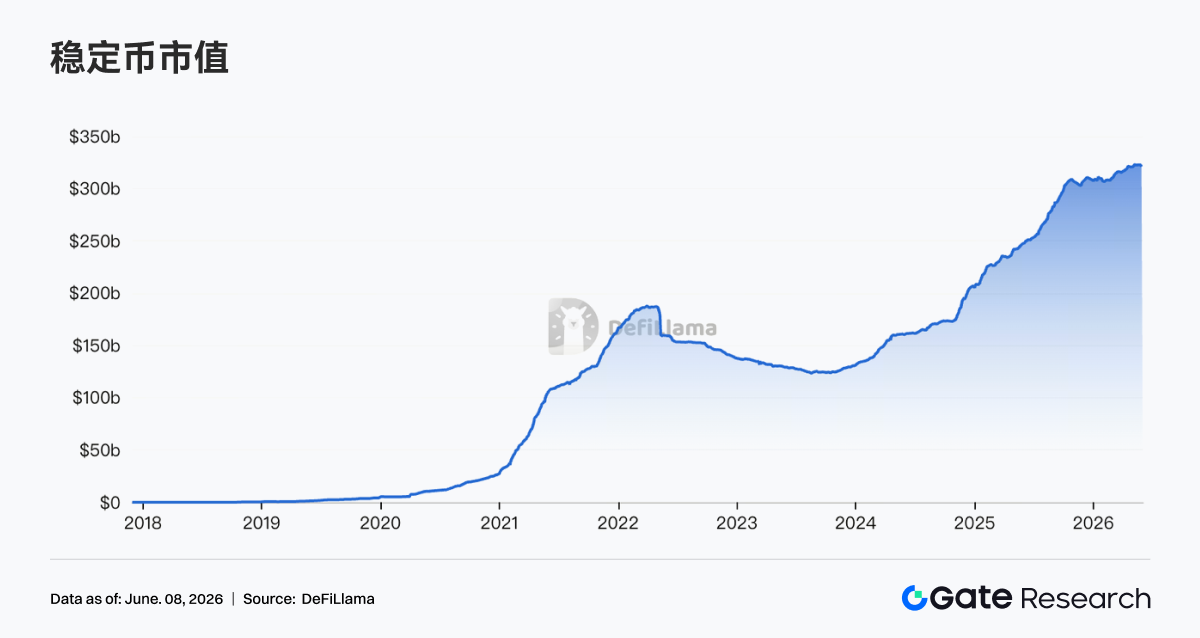

3.2 稳定币市值突破 3,000 亿美元:一年内翻三倍意味着什么?

2026 年 5 月,稳定币总市值正式突破 3,000 亿美元,相比一年前的约 1,000 亿美元实现了三倍增长。这象征着整个加密行业结构的转变,稳定币正从交易媒介演变为全球金融基础设施的一部分。

3.2.1 稳定币市值的增长逻辑

稳定币的爆发式增长绝非单一因素驱动。首先是监管框架的落地为机构资金打开了闸口。法规上,《GENIUS Act》的推进为稳定币发行商提供了明确的合规路径。此前一直持观望态度的传统金融机构得以正式入场,这些机构可将稳定币纳入企业资产负债表,或是将其用于跨境结算管道。这与 2020 年至 2022 年那轮稳定币增长有本质区别,彼时增长主要来自加密原生交易需求,而本轮增长背后是合规机构的真实业务需求。

其次是美元化需求的结构性上升。土耳其、阿根廷、尼日利亚等新兴市场国家的居民长期面临本币贬值压力,USDT 和 USDC 在这些地区的日常支付渗透率持续提升,部分地区已出现稳定币替代本地移动支付应用的现象。这类用途几乎与加密市场涨跌脱钩,形成了稳健的"地板需求"。

第三是链上金融的扩张。随着 RWA、链上借贷和收益类产品的规模化,稳定币作为结算层的使用量大幅提升。DeFi 协议中稳定币 TVL 占比持续扩大,这意味着稳定币不再只是"停在交易所里的美元",而是在链上持续流转、产生金融摩擦并创造价值。

3.2.2 竞争格局与未来监管路径

然而 3,000 亿市值背后也存在值得警惕的结构性矛盾。当前市场仍高度集中:Tether(USDT)占据约 60%-65%市场份额,尽管其透明度长期遭受质疑。Circle 的 USDC 份额约 25%,其余由 PayPal USD、First Digital USD 等新兴玩家分割。这种双寡头格局意味着系统性风险并未因总量增长而分散——若 Tether 出现任何挤兑事件,3,000 亿市场将面临连锁冲击。

此外,监管套利空间正在压缩。欧盟 MiCA 法规已要求稳定币发行商持有欧盟境内银行账户并满足流动性要求,部分不合规稳定币已在欧洲交易所下架。随着美《GENIUS Act》落地,全球监管收紧是大方向。这对合规稳定币是利好,但短期内将带来行业洗牌。

稳定币市值翻倍,真正值得关注的不是数字本身,而是这背后支付逻辑的转变:当稳定币单月结算量已接近 Visa+Mastercard 之和,它就不再是"加密世界的美元",而是全球美元体系的一个新的传输层。这对 Fed、美财政部和全球美元霸权来说,是一把双刃剑——它强化了美元的全球渗透,但也创造了监管权力之外的货币流通渠道。

未来 12-18 个月,稳定币的核心看点是:企业财务是否开始大规模持有稳定币作为流动资金替代品、各国央行数字货币(CBDC)是否与稳定币形成竞争或互补,以及美债利率走势对稳定币发行商盈利能力的影响。

3.3 加密 VC 融资大回暖:a16z 22 亿 + Haun 10 亿背后的行业逻辑

2026 年 5 月前后,加密风投圈集中迎来一波大额募资潮:a16z crypto 宣布完成第五期基金 Crypto Fund 5,规模 22 亿美元;Haun Ventures 完成 10 亿美元第二期基金;Dragonfly 完成 6.5 亿美元第四期基金;Paradigm 据报正在募集最高 15 亿美元的新基金;Blockchain Capital 同期募集约 7 亿美元。4 月以来,加密领域融资总额高达 23.59 亿美元。

3.3.1 融资历史背景

理解这波融资潮,需要先理解其历史背景。2022 年的 FTX 崩塌将加密 VC 带入漫长的寒冬:LP(有限合伙人)撤资、基金净值大幅缩水、新基金募集几乎停滞。2023 至 2024 年的复苏期,大多数 VC 采取防御策略,以较小规模延续运作。而 2025 年比特币创历史新高、比特币 ETF 在美获批带来近 600 亿美元机构资金流入,加密市场的"合法性问题"在机构视野中基本翻篇。

到 2026 年,VC 判断时机成熟的依据有三:一是前文提到的监管框架正在成形(GENIUS Act、Clarity Act 推进),提供了可预期的游戏规则;二是上一轮基础设施(Layer2、跨链桥、稳定币支付)已初步成熟,应用层爆发条件具备;三是 AI 与加密融合出现了清晰的商业逻辑,创造了全新的投资赛道。

3.3.2 a16z 的 22 亿更小更聚焦,而 Haun 的 10 亿则押注 AI Agent 经济

值得注意的是,Crypto Fund 5 的 22 亿美元规模小于 2022 年的 45 亿美元第四期基金,市场认为,这是 a16z 刻意为之的收缩,而非能力下降的信号。a16z 明确表示,更短的募资周期让他们能"跟上加密趋势的演变节奏"。这背后是一个重要的行业判断:加密市场的周期越来越短、方向转变越来越快,超大规模基金的部署周期反而成为负担。

Fund 5 的投资重点鲜明:稳定币、支付、链上金融(借贷、衍生品)、预测市场与 RWA。这五个方向有一个共同特征——都在朝向"真实用户、真实收入、真实规模"靠拢,而非依赖代币投机溢价。a16z 明确表示 Fund 5 不涉足 AI(将 100%聚焦加密),这与其 AI 基金形成切割,体现了内部战略的清晰分工。

相比 a16z 的保守克制,Katie Haun 的策略更具进攻性。她将新基金的三条投资主线定义为:下一代金融基础设施、代币化资产与新市场、以及 AI Agent 经济。最后一项是最值得关注的新叙事,随着 AI Agent 开始代替人类执行任务,它们需要自主的金融能力:支付账户、信用额度、身份验证、欺诈防控。这些需求天然适配区块链的无许可、可编程特性。

Haun 此前投资的 BVNK 以 18 亿美元被万事达卡收购、Bridge 以 11 亿美元被 Stripe 收购,两笔退出都集中在稳定币基础设施领域,验证了她的判断框架。新基金将这一逻辑延伸到 AI Agent,本质上是押注"下一代互联网原住民需要什么样的金融轨道"。

3.3.3 市场融资结构的变化:谁在出钱?

这波募资的 LP 结构与 2021 年有所不同。2021 年时,主权财富基金、大学捐赠基金大规模入场,部分基金甚至面临"钱太多不知道怎么投"的尴尬。如今,资金更多来自已在加密领域深耕的家族办公室、企业战略资本(如交易所、做市商)以及对冲基金。这类 LP 对波动的承受力更强、对退出路径的理解更深,为基金提供了更稳定的资本结构。

不过,VC 融资回暖也给市场带来一个隐忧,那就是钱多项目少,此时估值泡沫可能提前形成。在融资总额 23.59 亿美元中,资金高度集中在少数头部项目。对于中早期项目,融资难度依然较大——LP 收紧了对"纯叙事、无收入"项目的容忍度。市场判断这实际上是一个健康信号,因为资本正在变得更挑剔,这将迫使创始人更快找到产品市场契合点,而非依赖代币发行维持估值。从长周期来看,这对行业质量的提升是正向的。

a16z 和 Haun 的集中出手,是机构资本对加密行业"从投机到基础设施"转型的集体投票。这笔钱最终会流向稳定币支付、RWA、AI Agent 金融轨道等方向,而非 NFT 或 GameFi 式的短期叙事。未来 18-24 个月,这批资金的部署节奏,将直接影响下一批行业级别项目的诞生时间表。对于市场参与者而言,跟踪这几家头部 VC 的投资组合,是判断行业下一个价值高地的重要参考坐标。

数据来源:

• Dune, https://dune.com/gateresearch/prediction-markets-overview

• Paymentscan, https://paymentscan.xyz/

• Gate, gate.com/announcements/article/51452

• CoinGecko, https://www.coingecko.com/research/publications/rwa-report-2026

• Investing, https://www.investing.com/indices/us-30-futures-chart?cid=1175152

• Coinmarketcap, https://coinmarketcap.com/etf/

• Tradingview, https://www.tradingview.com/markets/indices/quotes-major/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。