贵金属跟跌,黄金在向市场传递什么信号?

- 核心观点:美联储在Warsh领导下维持利率不变,但通胀表述转鹰推动实际利率和美元走强,导致黄金、白银与韩国AI半导体股票同步下跌,表明市场定价权从避险叙事回归资金成本。

- 关键要素:

- 美联储6月FOMC维持利率不变,但强调通胀高于2%并提及能源供给冲击,强化高利率维持更久预期。

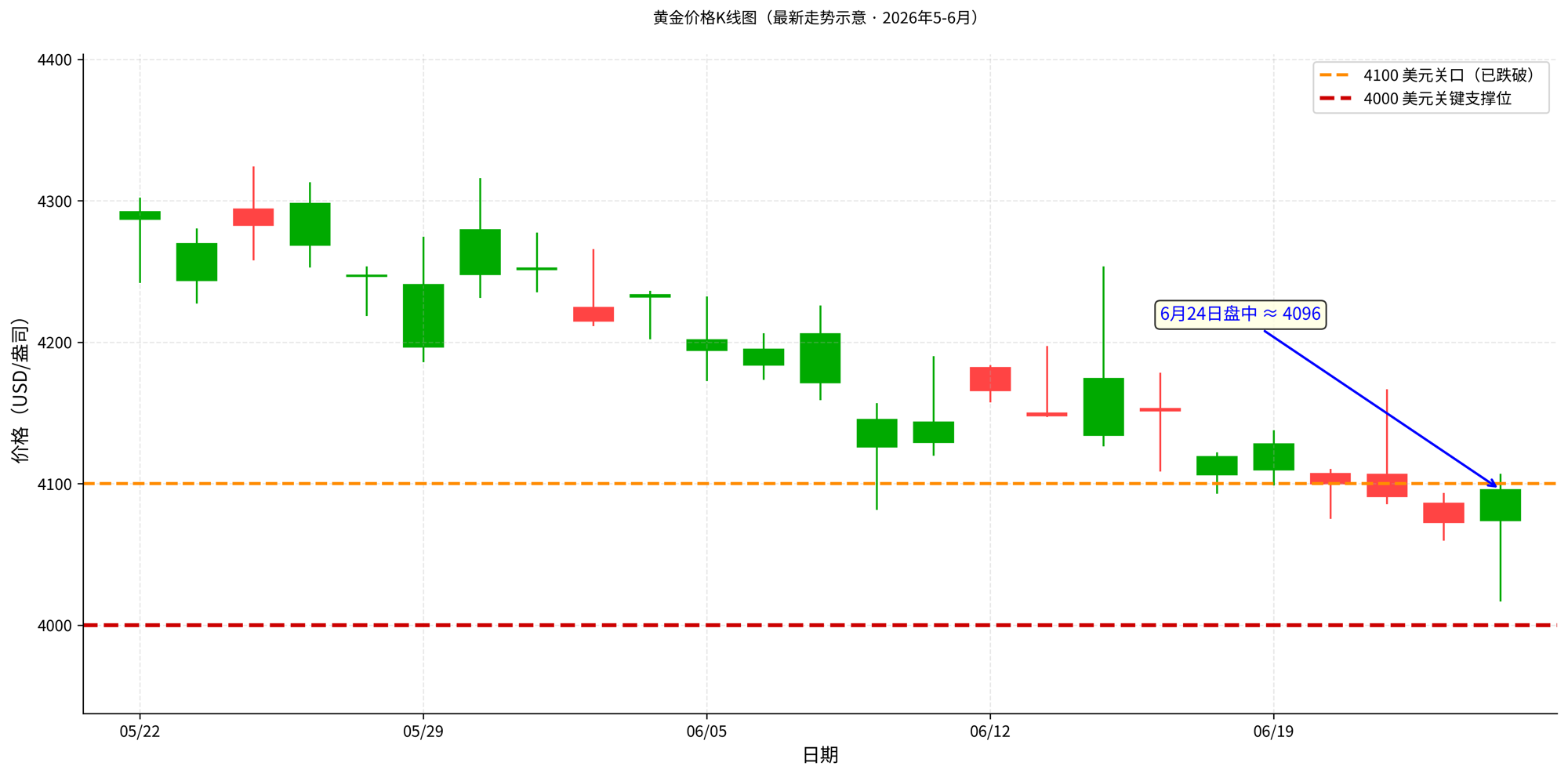

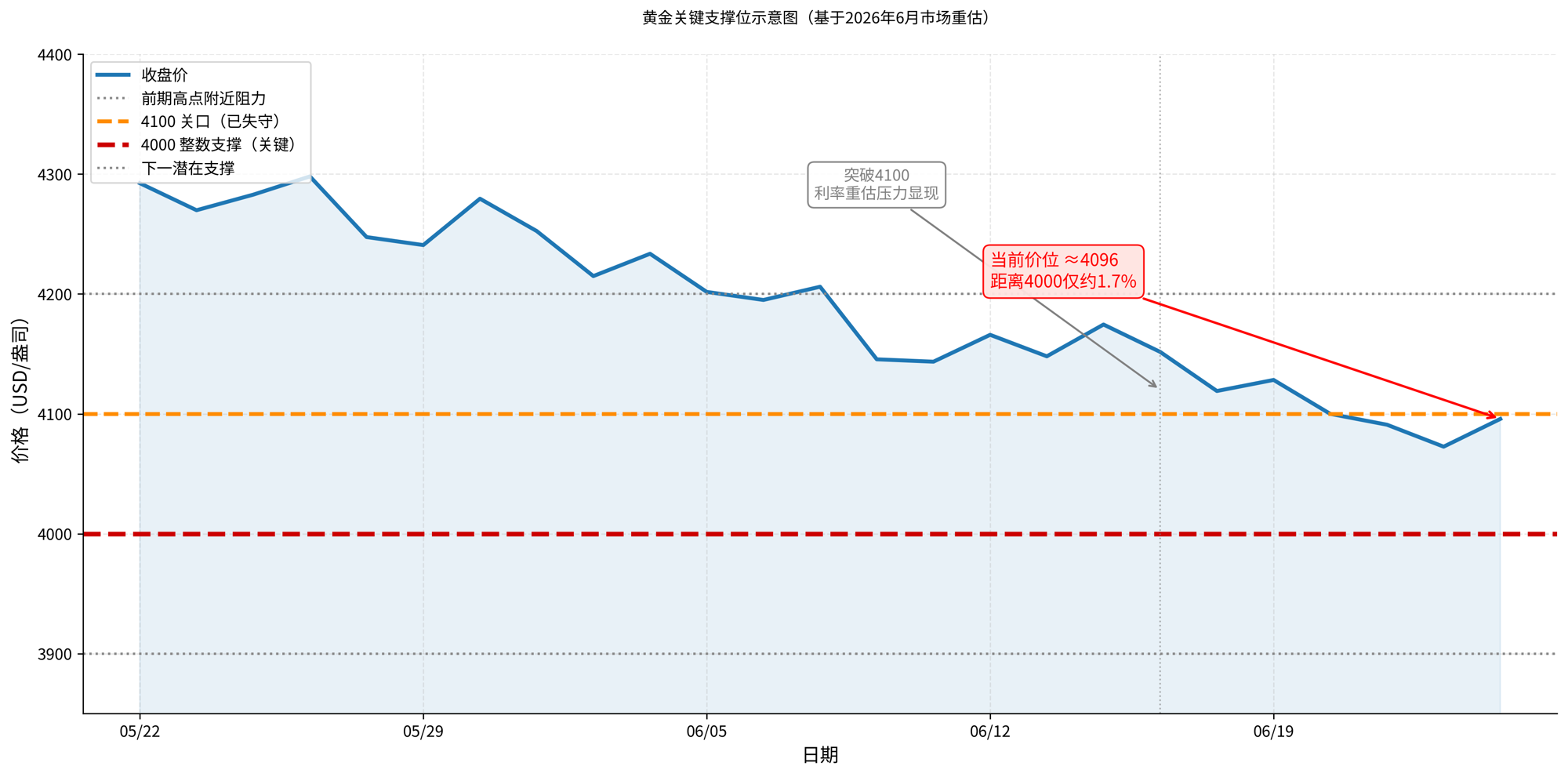

- 黄金跌破4100美元/盎司,逼近4000美元心理关口,其下跌非避险失效,而是实际利率上升提高持有机会成本。

- 韩国KOSPI因AI半导体权重股(三星、SK海力士)拖累一度跌超8%并触发熔断,与金银同步承压。

- 金银与股票同跌的核心是市场在重新定价流动性,资金从拥挤仓位(贵金属、科技股)流向美元、现金和短债。

- 韩国市场的暴跌是放大镜,反映利率与美元压力,并非直接导致黄金下跌;AI财报(如Micron)会影响风险情绪,但黄金定价仍取决于美联储与利率。

- 黄金长期支撑(央行购金、避险)未消失,但短期被资金成本压制;若4000关口失守,可能引发止损和流动性驱动的急跌。

- 未来验证在两条线:Warsh领导下美联储的鹰派政策落地与美元走势,白银还需额外关注工业需求预期。

TL;DR

- Warsh가 처음 FOMC를 주재한 후, 연준은 금리를 동결했지만 인플레이션 및 에너지 충격에 대한 표현이 고금리 기대감을 강화했습니다.

- 금은과 한국 AI 반도체가 동시에 하락한 핵심 이유는 안전자산 효과 상실이 아니라 실질 금리와 달러가 자산 가격 결정을 주도했기 때문입니다.

- 관련 자산: 금, 은, 달러 지수, 10년물 미 국채, KOSPI, 삼성전자, SK하이닉스, Micron, 엔비디아.

6월 이후, 한국 KOSPI는 반도체 대형주의 부진으로 8% 이상 급락하며 서킷브레이커가 발동되었고, 금과 은도 같은 기간 하락했습니다.

이상한 점은, 단순한 위험 회피 심리 하락이라면 투자자들은 일반적으로 주식을 팔고 금을 매수한다는 것입니다. 그러나 이번에는 위험 자산과 귀금속이 함께 매도되었습니다. 한국 시장은 극단적인 사례를 제공합니다: 삼성전자, SK하이닉스와 같은 AI 산업 핵심 주식이 하락했고, 금과 은도 동시에 압박을 받았습니다. 시장은 현재 '어디가 가장 안전한가'가 아니라 '불확실한 자산을 보유하는 비용이 높아졌다'는 것을 거래하고 있습니다.

이 비용이 바로 실질 금리입니다. 간단히 말해, 실질 금리는 인플레이션 기대치를 차감한 실제 자금 가격입니다. 실질 금리가 상승하면 채권과 현금의 매력이 높아지고, 이자를 발생시키지 않는 금, 은과 같은 자산은 거래가 불리해집니다. 또한 고평가된 기술주는 할인율이 높아져 미래 이익의 현재 가치가 낮아지므로 밸류에이션이 하락합니다.

따라서 한국의 서킷브레이커 발동은 표면적인 충격이고, 금의 동반 하락이 더 중요한 신호입니다. 2025년 AI 반도체와 귀금속 동반 상승을 지지했던 내러티브가 동일한 거시 변수에 의해 시험받고 있습니다. 이것이 반드시 AI 강세장의 종말을 의미하거나 금의 안전자산 속성失效을 의미하지는 않지만, 적어도 Kevin Warsh 체제의 연준이 매파적 신호를 강화한 후, 금리와 달러가 단기적인 가격 결정권을 되찾았음을 시사합니다.

금, 압박 속에서 안전자산 수요보다 기회비용이 우선

금은 항상 공포 속에서 상승하는 것은 아닙니다. 금이 가장 두려워하는 것은 단순한 주식 시장 하락이 아니라 달러 강세와 실질 금리 상승입니다.

Kevin Warsh가 5월 22일 연준 의장으로 취임한 후, 6월 17일 FOMC는 연방기금금리 목표 범위를 3.50%-3.75%로 유지했습니다. 표면적으로는 동결이었지만, 성명서는 인플레이션이 여전히 2% 목표를 상회한다고 강조하고 에너지를 포함한 공급 충격이 일부 가격을 상승시켰다고 언급했습니다.

시장에게 이것은 즉각적인 금리 인상 여부보다 더 중요했습니다. 이전에 투자자들은 완화적 전환을 베팅했지만, 이제는 고금리가 더 오래 지속되고 금리 인상 위험이 다시 가격에 반영될 가능성에 직면했습니다.

금과 은의 하락은 이 거시적 앵커 변화 이후에 발생했습니다. 6월 24일, 주요 시세 소스는 금이 온스당 4100달러 아래로 하락했음을 보여주었고, Trading Economics의 장중 가격은 한때 4069달러 부근까지 하락하여 심리적 지지선인 4000달러와의 차이가 약 2%에 불과했습니다. 이 가격대가 중요한 이유는 단순히 심리적 저항선이기 때문만이 아니라, 여러 기술적 분석에서 4000달러를 이번 조정의 핵심 지지 구간으로 보기 때문입니다. 4100달러가 무너진 후, 시장은 단순한 보통 조정이 아니라 금이 본격적으로 4000달러 지지선을 테스트할 것인지 거래하고 있습니다.

만약 4000달러가 유효하게 이탈된다면, 문제는 단순히 그 아래 얼마나 더 하락할지가 아니라 조정이 급락으로 확대될지 여부를 평가해야 합니다. 금은 이전에 큰 폭으로 상승하여 많은 보유 이익이 쌓여 있었기 때문에, 심리적 지지선이 무너지면 단기 손절매, 추세 자금 축소, ETF 자금 유출 및 증거금 압박이 동시에 발생할 수 있습니다. 그 시점에서 금은 여전히 중앙은행 매수와 안전자산 수요라는 장기적 지지 요인이 있지만, 단기 가격은 유동성과 위험 관리에 먼저 복종할 것이며, '금도 방어 자산이 될 수 있다'는 시장의 신뢰는 다시 시험받을 수 있습니다.

이것은 지정학적 위험, 중앙은행 금 매수, 산업 수요가 모두 중요하지 않다는 것을 의미하지는 않습니다. 2025년 금의 큰 폭의 상승 뒤에는 실제로 중앙은행 매수, 달러 약세, 안전자산 수요 등 여러 지지 요인이 있었습니다. 은의 상승 폭이 더 컸던 것은 산업적 속성과 수급 전망 때문이기도 합니다. 그러나 금리 인상 기대치가 갑자기 상향 조정될 때, 귀금속은 먼저 무이자 자산으로 재평가됩니다.

투자자들이 금을 보유하는 이유는 사라지지 않았지만, 단기적으로는 더 높은 자금 기회비용에 눌려 있습니다. 위험 이벤트는 안전자산 매수를 자극하지만, 고금리는 금 보유 비용을 증가시킵니다. 후자가 우세해지면 금은 주식과 함께 하락할 수 있습니다.

금은 동반 하락, 시장이 유동성을 매도하고 있음을 의미

금과 은이 동시에 하락하는 것을 단순히 '안전자산 효과 상실'로 이해해서는 안 됩니다. 더 정확하게는 시장이 유동성 가격을 재조정하고 있다는 의미입니다.

완화적 기대가 강했을 때, 금은 달러 약세, 실질 금리 하락, 안전자산 수요로부터 동시에 혜택을 받을 수 있었습니다. 은은 여기에 산업적 속성과 수급 전망이 더해져 탄력성이 더 컸습니다. 그러나 연준이 다시 매파적 신호를 보내면 가격 결정 논리는 반대로 작용합니다: 달러 강세는 달러로 표시된 금은 가격을 하락시키고, 실질 금리 상승은 무이자 자산의 기회비용을 높이며, 시장은 변동성이 큰 포지션을 적극적으로 줄입니다.

이것이 바로 금과 은이 주식과 함께 하락하는 이유입니다. 표면적으로는 다른 자산군에 속하지만, 단기 거래에서는 동일한 변수, 즉 자금 가격에 의존합니다. 자금이 비싸지면 시장은 먼저 가장 붐비고, 수익성이 높으며, 가장 쉽게 청산할 수 있는 포지션을 매도합니다. 이러한 자산의 장기적 내러티브가 여전히 유효한지 구분하지 않습니다. 은이 더 민감한 것은 산업적 속성이 더해졌기 때문입니다. 위험 자산이 동시에 조정되면 산업 수요 전망도 할인됩니다.

따라서 이번 하락의 핵심은 '금이 왜 안전자산 기능을 하지 못하는가'가 아니라 시장의 안전자산 회피 방향이 바뀌었다는 것입니다. 더 높은 금리 기대 속에서 단기적으로 자금이 선택한 안전자산은 달러, 현금, 단기 채권일 수 있습니다. 금은 여전히 장기적인 안전자산 도구이지만, 금리가 빠르게 재평가되는 단계에서는 먼저 기회비용 충격을 받게 됩니다.

한국은 확대경일 뿐, 귀금속 하락의 원인이 아니다

한국 시장의 폭락이 같은 그림에서 관찰되는 이유는 한국 반도체가 직접적으로 금 가격을 결정하기 때문이 아니라, 동일한 거시적 거래의 압력을 확대했기 때문입니다.

한국 주식 시장은 2025년 AI 메모리 수요로 인해 삼성전자, SK하이닉스와 같은 반도체 대형주가 지수 상승을 주도했습니다. 2026년이 되면서 문제는 다음과 같이 변했습니다: 너무 많은 자금이 한 방향에 집중되어 있다면, 거시적 금리가 상승할 때 누가 먼저 얼마나 매도할지는 회사의 단기적인 펀더멘털 변화보다 가격에 더 큰 영향을 미칠 수 있습니다. 6월 KOSPI가 8% 이상 하락하여 서킷브레이커가 발동된 것은 이러한 과밀 거래가 재검토된 결과입니다.

그러나 여기서 인과 관계를 명확히 해야 합니다. 현재 공개된 증거는 '한국의 레버리지 해소가 글로벌 귀금속 포지션에 직접 전염되었다'는 것을 증명하지 못합니다. 더 신중한 판단은 한국 반도체와 귀금속이 동시에 동일한 거시적 압력, 즉 금리 상승, 달러 강세, 유동성 비용 증가를 겪었다는 것입니다. 한국 시장은 지수 집중도와 AI 포지션 과밀로 인해 가격 반응이 더 극단적이었고, 금과 은은 무이자 속성과 달러 표시 속성으로 인해 금리 재평가에 직접적으로 노출되었습니다.

다시 말해, 한국은 금 하락의 원인이 아니라 시장의 위험 선호도와 레버리지 상태를 보여주는 디스플레이입니다. 이는 투자자들에게 다음과 같이 말합니다: 고금리 기대가 다시 고개를 들면, 지난 1년간 상승 폭이 크고 포지션이 무거운 자산이 먼저 재검토될 것입니다. 귀금속은 기술주는 아니지만 자금 비용이 상승할 때 동일하게 재평가를 받아야 합니다.

AI 변동성은 심리에 영향을 미치지만, 금은은 여전히 금리를 주시

AI 반도체의 변동성은 시장 심리에 영향을 미치고, 산업적 속성을 지닌 은과 같은 자산에도 영향을 미칠 수 있지만, 금은 가격 움직임을 설명하는 주요 요인은 아닙니다.

금과 은의 핵심 변수가 실질 금리라면, AI 반도체의 핵심 변수는 주문 실현입니다. Micron의 실적 발표는 위험 선호도를 관찰하는 창구 역할을 할 수 있습니다. 이는 시장이 '고평가 자산이 고금리를 견딜 수 있는지'에 대한 판단에 영향을 미치기 때문입니다. AI 체인의 실적이 계속 강력하다면 위험 선호도는 지지받을 수 있고, 은의 산업적 속성도 재평가되기 쉬워집니다. 그러나 가이던스가 기대에 미치지 못하면 시장은 성장 자산 포지션을 더 줄일 수 있으며, 위험 선호도 축소는 탄력성이 높은 자산을 계속 압박할 것입니다.

그러나 금의 가격 결정 핵심은 여전히 연준, 달러, 실질 금리로 돌아가야 합니다. AI 실적이 아무리 좋아도 실질 금리 상승이 금에 미치는 압력을 직접 상쇄하기는 어렵습니다. AI 실적이 약화되더라도 반드시 금 가격을 상승시키는 것은 아니며, 동시에 금리 인하 기대, 달러 약세 또는 더 강력한 안전자산 수요를 촉발하지 않는 한 그렇습니다.

이것이 시장 재평가와 펀더멘털 실현 간의 차이입니다. 재평가는 할인율이 변하여 투자자들이 동일한 이익에 대해 더 낮은 가치를 매기는 것입니다. 실현은 수요 자체에 문제가 생겨 미래 이익도 하향 조정되는 것입니다. 귀금속의 경우 현재로서는 전자가 더 중요합니다: 시장은 먼저 더 높은 자금 비용으로 금과 은을 재측정하며, 특정 산업 체인의 개별적인 변화 때문에 장기적인 안전자산 논리를 바꾸는 것이 아닙니다.

금리와 달러가 이번 하락을 검증 중

지금 가장 쓰기 쉬운 과장된 결론은 동반 하락을 추세 종말과 동일시하는 것입니다. 금이 하락했다고 해서 금 강세장이 끝난 것은 아닙니다. 한국의 서킷브레이커 발동이 AI 수요 붕괴를 의미하지도 않습니다. 더 합리적인 위치 설정은 시장이 검증 창구에 진입했다는 것입니다: 금리 압력이 먼저 밸류에이션과 무이자 자산 가격을 압축하고, 이후 데이터가 이것이 조정인지 반전인지 확인할 때까지 기다립니다.

Warsh 체제의 연준은 첫 번째 검증선입니다. 만약 향후 인플레이션과 고용 데이터가 계속 강세를 보이고 에너지 가격 압력이 지속된다면, FOMC의 매파적 어조는 더 명확한 금리 인상 기대로 전환될 수 있습니다. 그 시점에서 금과 은이 직면하는 것은 단기 기술적 조정뿐만 아니라 더 지속적인 실질 금리 압박입니다.

달러는 두 번째 검증선입니다. 금과 은은 달러로 표시되므로 달러 강세는 비달러 투자자들의 보유 비용을 직접적으로 높이고 귀금속에 대한 단기 수요를 약화시킵니다. 달러 강세와 실질 금리 상승이 동시에 발생하면 귀금속은 일반적으로 단일 안전자산 내러티브만으로 압력을 반전시키기 어렵습니다.

은은 추가 검증선이 하나 더 있습니다: 산업 수요 전망입니다. 은은 금보다 위험 자산 심리에 더 쉽게 영향을 받고, 성장 전망 변화 시 변동성을 확대하기 쉽습니다. AI, 반도체 및 기타 탄력성이 높은 자산이 계속 압박을 받는다면, 은은 귀금속 속성과 산업적 속성의 이중 재평가에 동시에 직면할 수 있습니다.

금과 은이 AI 주식과 함께 하락하면서 투자자들에게 주는 교훈은 복잡하지 않습니다: 포트폴리오 내에서 서로 다른 자산으로 보이는 것들이 동일한 거시 변수에 의해 동일한 위험에 노출될 수 있다는 것입니다. 2025년의 승리 거래는 2026년에 반드시 동시에 펀더멘털을 잃는 것은 아니지만, 동시에 더 비싼 자금 비용에 직면하게 됩니다. 앞으로 귀금속 가격에 실제로 영향을 미칠 변수는 금리와 달러 압력이 얼마나 오래 지속될지, 그리고 안전자산 수요, 중앙은행 금 매수, 산업 수요가 이 압력을 상쇄할 만큼 충분히 빠를 수 있는지 여부입니다.