Gate Research: 시장 가치 1조 원 돌파한 '빅3' 메모리 기업

- 핵심 의견: 마이크론의 시가총액이 1조 달러를 돌파한 것은 메모리 산업이 전통적인 주기적 하드웨어에서 AI 컴퓨팅 파워의 핵심 전략 자원으로 업그레이드되고 있음을 의미합니다. 이번 성장은 단순한 주기적 반등이 아니라 HBM과 같은 고부가가치 제품 및 장기 공급 계약(LTA)이 주도하는 구조적 재평가의 결과입니다.

- 핵심 요소:

- 마이크론의 시가총액은 약 1조 1700억 달러이며, 지난 1년간 주가는 800% 이상 상승했습니다. 이는 주로 AI 서버 및 데이터센터의 HBM, DDR5 등 고부가가치 메모리 수요 증가에 힘입은 바가 큽니다.

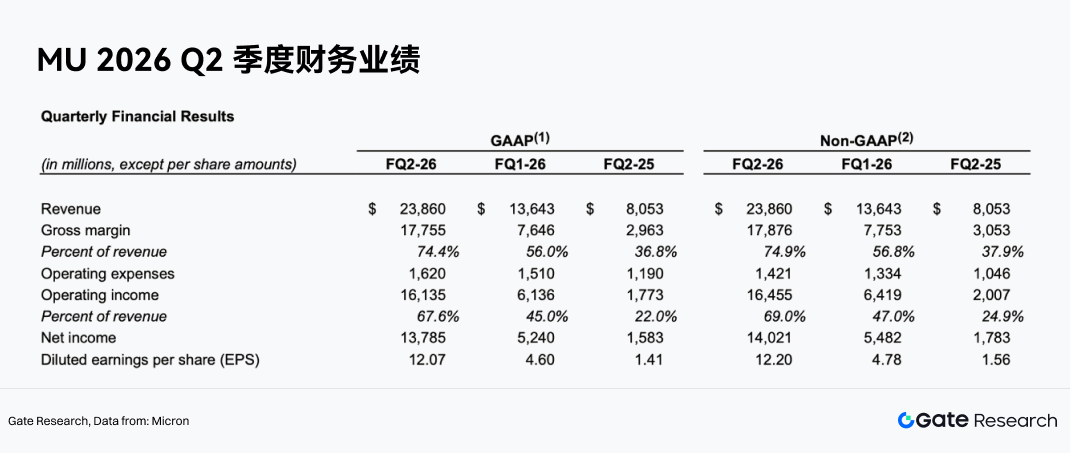

- 2026 회계연도 2분기(2025년 12월-2026년 2월) 실적은 사상 최대를 기록했습니다: 매출 238억 6000만 달러, Non-GAAP 기준 매출총이익률 74.9%를 달성했으며, 핵심 동력은 AI 데이터센터 사업에서 비롯되었으며 해당 부문의 합산 매출은 134억 달러를 넘었습니다.

- 제품 구조 업그레이드가 핵심입니다: HBM과 같은 고부가가치 제품은 더 강력한 가격 결정력을 가지며, 평균 판매 가격(ASP)이 전년 대비 약 50% 상승할 것으로 예상되어 기존 DRAM 주기를 훨씬 뛰어넘는 수익성 및 수익 안정성을 제공할 것입니다.

- 장기 공급 계약(LTA)이 비즈니스 모델을 변화시키고 있습니다: 새로운 유형의 LTA는 단순히 구매 물량을 고정하는 것을 넘어 (3~5년 기간의) 가격 일부를 고정하여 수익 예측 가능성과 경기 순환을 넘어선 수익 창출 능력을 향상시킵니다.

- 업계 공급 부족이 지속되고 있습니다: DRAM과 NAND는 각각 2028년 2분기와 2027년 4분기까지 공급이 수요를 따라가지 못할 것으로 예상됩니다. HBM 생산 능력은 공정 및 수율 문제로 인해 공급 확대가 더디며, 이는 가격 탄력성을 지지합니다.

- Gate 플랫폼에서 관련 거래 서비스를 출시했습니다: 사용자는 USDT를 사용하여 마이크론과 같은 미국 주식 현물, 무기한 계약 및 레버리지 ETF를 거래함으로써 디지털 자산과 주식 포트폴리오를 통합 관리할 수 있습니다.

摘要

- 글로벌 스토리지 시장의 총 시가총액이 폭발적으로 증가하여, 삼성전자, SK하이닉스, 마이크론 테크놀로지 등 빅3 기업의 시가총액이 모두 1조 달러를 돌파했습니다.

- AI 대규모 모델 훈련 및 추론 수요의 지속적인 증가로 인해 데이터센터의 고대역폭 메모리(HBM), DDR5, 엔터프라이즈 SSD 등 스토리지 제품에 대한 수요 강도와 가치가 크게 상승하고 있습니다.

- 마이크론 테크놀로지가 최근 1조 달러 시가총액 클럽에 공식 진입하며, AI 스토리지 체인에서 가장 주목받는 재평가 대상 중 하나로 부상했습니다. StockAnalysis 데이터에 따르면 2026년 6월 3일 기준 마이크론의 시가총액은 약 1조 1700억 달러입니다.

- 이번 스토리지 업종 상승의 핵심은 전통적인 DRAM 주기 반등이 아니라, 시장이 AI 서버, 고대역폭 메모리(HBM), 장기 공급 계약(LTA), 그리고 공급 부족 상황에서의 스토리지 산업 구조적 가치를 재평가하기 시작했기 때문입니다.

- Gate가 주식 거래를 공식 출시했습니다. 사용자는 플랫폼 내에서 USDT를 사용하여 주요 증권 시장의 주식 및 ETF와 같은 자산을 거래할 수 있습니다. 주식 계약 전용 섹션에는 무기한 계약이上线되어 USDT 결제 및 1-20배 레버리지 양방향 거래를 지원합니다. Gate는 또한 투자자에게 주식 롱 노출을 제공하는 레버리지 ETF 토큰을 출시했습니다.

- 마이크론의 1조 달러 시가총액은 단일 실적 주기의 결과가 아니라 AI 스토리지 가치 재평가, HBM 제품 업그레이드, 장기 계약 메커니즘 및 업계 수급 개선이 함께 작용한 결과입니다.

AI가 주도하는 스토리지 트랙

과거 스토리지 산업은 전형적인 강력한 주기성 섹터로 여겨졌으며, 기업 수익성은 수급 변동과 가격 탄력성에 크게 의존했습니다. 그러나 AI 시대에 접어들면서 스토리지는 범용 하드웨어의 부속 부품에서 연산 인프라의 핵심 자원으로 업그레이드되고 있습니다.

대규모 모델 훈련 및 추론에는 더 강력한 GPU와 상호 연결 능력뿐만 아니라, 더 높은 대역폭, 더 큰 용량, 더 낮은 지연 시간을 제공하는 스토리지 시스템이 필요합니다. GPU 측의 HBM이든, 서버 측의 DDR5, 엔터프라이즈 SSD든 그 중요성은 뚜렷이 증가하고 있습니다. 클라우드 업체 및 데이터센터 고객에게 스토리지는 더 이상 단순한 비용 항목이 아니라 모델 훈련 효율, 추론 처리량 및 전체 배포 비용에 영향을 미치는 핵심 변수입니다.

AI 애플리케이션 확장이 가져온 변화는 스토리지 칩 출하량 증가뿐만 아니라, 더 중요한 것은 고급 제품의 비중 증가입니다. HBM은 일반 DRAM에 비해 더 높은 대역폭, 더 높은 집적도, 더 높은 부가가치를 제공합니다. 엔터프라이즈 SSD도 데이터센터 부하 증가로 혜택을 입고 있습니다. 제품 포트폴리오가 고성능 방향으로 이동함에 따라 선두 기업의 수익 구조, 이익률 구조 및 평가 프레임워크가 변화할 수 있습니다.

역사적으로 '가격이 오르면 생산을 늘린다'는 전통적인 논리와 달리, HBM과 같은 고급 스토리지 제품은 제조 공정, 수율, 고급 패키징 및 고객 인증 속도에 의해 제약을 받아 공급 증가 속도가 상대적으로 제한적입니다. 동시에 핵심 고객은 장기 공급 계약을 통해 생산 능력과 일부 가격을 고정하는 경향이 있어, 선두 기업의 수익 가시성과 협상력이 과거보다 강화되었으며, 이번 호황은 더욱 뚜렷한 구조적 특징을 갖게 되었습니다.

마이크론 테크놀로지(Micron Technology, Inc., NASDAQ: MU)는 1978년에 설립되었으며, 본사는 미국 아이다호주 보이시에 위치한 세계적인 반도체 스토리지 및 스토리지 솔루션 공급업체입니다. 이 회사는 주로 DRAM, NAND Flash, NOR Flash, 고대역폭 메모리(HBM), SSD 및 데이터센터, 모바일 기기, 자동차, 산업 및 소비자 가전을 대상으로 하는 스토리지 제품을 설계, 제조 및 판매합니다. 이를 연구 사례로 선택한 것은 단일 주식에 기사를 집중하기 위해서가 아니라, 마이크론이 제품 스펙트럼, 고객 구조, 실적 탄력성 및 시장 가격 결정에 있어 AI 스토리지 트랙의 진화 방향을 비교적 전형적으로 반영하고 있기 때문입니다.

마이크론 테크놀로지

글로벌 스토리지 칩 산업에서 마이크론은 삼성전자, SK하이닉스와 함께 주요 DRAM 공급업체이자 글로벌 NAND 시장의 중요한 참여자입니다. 대규모 모델 훈련 및 추론 수요가 지속적으로 증가함에 따라 AI 서버의 고대역폭 메모리(HBM), 고용량 DDR5, 엔터프라이즈 SSD 등 스토리지 제품에 대한 수요가 빠르게 증가하고 있습니다. 스토리지 칩은 더 이상 범용 컴퓨팅 장치의 부속 부품이 아니라 점차 AI 연산 인프라의 핵심 병목 현상 중 하나가 되고 있습니다. 특히 GPU 클러스터에서 HBM의 대역폭, 용량 및 전력 소비 성능은 AI 칩의 성능 발휘에 직접적인 영향을 미치며, 이에 따라 마이크론은 AI 반도체 공급망의 핵심 공급업체 범위에 다시 포함되었습니다. 본 보고서는 마이크론 테크놀로지를 AI 스토리지 체인의 중요한 대표 기업으로 간주하고, 1조 달러 시가총액 돌파, 장기 계약, HBM 성장, 가치 재평가 및 Gate 주식 관련 거래 지원을 중심으로 분석을 진행합니다.

기본적 분석 및 투자 논리

Gate 시세 데이터에 따르면, 2026년 6월 3일 기준 마이크론 테크놀로지의 주가는 1,056달러이며, 약 11억 주의 희석된 총 발행 주식 수를 기준으로 회사의 총 시가총액은 약 1조 1,700억 달러입니다. 지난 1년 동안 마이크론 테크놀로지(MU)는 전반적으로 뚜렷한 등락을 거듭하며 상승하다가 결국 가속화하여 돌파하는 추세를 보였습니다. 주가는 약 110달러 부근에서 상승하기 시작하여, 초기에는 AI 스토리지 수요 기대에 힘입어 점진적으로 강세를 보이며 400달러 이상으로 꾸준히 상승했습니다. 이후 일시적인 조정을 거친 후, HBM 및 AI 데이터센터 수요 폭발에 힘입어 다시 본격적인 상승장에 진입하여 5월부터 6월까지 연속적으로 크게 상승, 최고 1,076달러를 기록하며 1년 전 저점 대비 약 8배 이상 상승했습니다. 지난 1년간 마이크론 주가는 약 110달러에서 1,056달러 부근으로 상승하여 누적 상승률이 800%를 넘었고, 회사 시가총액은 동시에 1조 달러를 돌파하며 AI 스토리지 수요 및 HBM 사업 전망에 대한 시장의 지속적인 재평가를 반영했습니다.

사업 구조 측면에서 마이크론은 현재 주로 네 가지 응용 분야에 집중하고 있습니다. 첫째는 데이터센터 및 클라우드 컴퓨팅으로 AI 서버, 엔터프라이즈 서버 및 네트워크 장비를 포함합니다. 둘째는 모바일 기기로 스마트폰 및 태블릿 장치를 포함합니다. 셋째는 스토리지 비즈니스로 엔터프라이즈 및 클라이언트 SSD를 포함합니다. 넷째는 임베디드 비즈니스로 자동차, 산업 및 소비자 가전 애플리케이션을 포함합니다. AI 데이터센터 자본 지출이 지속적으로 확장됨에 따라 데이터센터 관련 스토리지 수요는 마이크론에서 가장 빠르게 성장하고 이익 탄력성이 가장 높은 비즈니스 방향이 되고 있습니다.

마이크론의 이번 시가총액 1조 달러 돌파는 단순히 전통적인 스토리지 주기 반등에서 비롯된 것이 아니라, AI 인프라 체인 내에서의 전략적 가치에 대한 시장의 재평가에 기인합니다. FY2026 2분기 실적은 회사의 매출, 총이익률, EPS 및 잉여현금흐름이 모두 사상 최고치를 기록하여 AI 수요, 업계 공급 부족 및 고급 스토리지 제품 업그레이드가 공동으로 견인한 수익성 전환점을 입증했습니다.

AI 시대, 스토리지가 부속 부품에서 전략적 자산으로 업그레이드

전통적인 컴퓨팅 아키텍처에서 스토리지 칩은 일반적으로 CPU, GPU 외의 부속 부품으로 간주되었으며, 업계 가격 결정은 주로 주기적인 수급 영향에 의해 이루어졌습니다. 그러나 AI 시대, 특히 대규모 모델 훈련 및 추론 규모가 지속적으로 확장되면서 메모리 대역폭, 용량 및 에너지 효율은 AI 시스템 성능 발휘의 핵심 병목 현상이 되었습니다.

마이크론은 FY2026 2분기 실적 발표에서 2분기 기록적인 성과가 "AI 시대 스토리지의 전략적 가치"를 반영한다고 명확히 밝혔습니다. CEO Sanjay Mehrotra는 AI 시대에 스토리지가 고객의 전략적 자산이 되었다고 말했습니다. 이는 마이크론 경영진이 회사의 포지셔닝을 전통적인 스토리지 공급업체에서 AI 연산 인프라의 핵심 참여자로 격상시켰음을 의미합니다.

AI 서버의 HBM, 고용량 DRAM, DDR5 및 엔터프라이즈 SSD에 대한 수요가 빠르게 증가하면서 스토리지 제품의 가치가 서버 BOM에서 크게 상승했습니다. GPU 클러스터 규모가 확장됨에 따라 고객은 칩 컴퓨팅 성능뿐만 아니라 스토리지 공급의 안정성, 성능 매칭 및 배포 비용 통제 가능성에도 점점 더 주목하고 있습니다. 이러한 변화는 마이크론에게 더 강력한 협상력과 더 높은 수익 탄력성을 제공했습니다.

FY2026 2분기 실적, 수요 강도 입증

마이크론의 FY2026 2분기 매출은 238억 6천만 달러에 달하여, 전 분기 136억 4천만 달러 및 전년 동기 80억 5천만 달러에 비해 크게 증가했습니다. Non-GAAP 순이익은 140억 2천만 달러, Non-GAAP EPS는 12.20달러, 영업 현금 흐름은 119억 달러, 조정 잉여현금흐름은 69억 달러에 달했습니다.

더 중요한 것은 수익성의 질도 함께 개선되었다는 점입니다. FY2026 2분기 Non-GAAP 총이익률은 74.9%로, 전 분기 56.8% 및 전년 동기 37.9%에 비해 크게 상승했습니다. Non-GAAP 영업 이익률은 69.0%로, 전 분기 47.0% 및 전년 동기 24.9%에 비해 크게 확대되었습니다.

이는 마이크론이 단순히 매출 성장에만 의존하여 이익을 끌어올린 것이 아니라, 제품 가격, 제품 구조 및 비용 효율성이 함께 개선되면서 이익률이 도약했음을 보여줍니다. 스토리지 회사의 경우 총이익률이 30-40% 구간에서 70% 이상으로 상승했다는 것은 업계의 수급 관계와 회사 제품 포트폴리오에 상당한 변화가 발생했음을 의미합니다.

데이터센터 및 클라우드 비즈니스가 성장 핵심으로 부상

사업 부문별로 살펴보면, 마이크론 FY2026 2분기 성장은 AI 및 데이터센터 관련 분야에高度集中되어 있습니다.

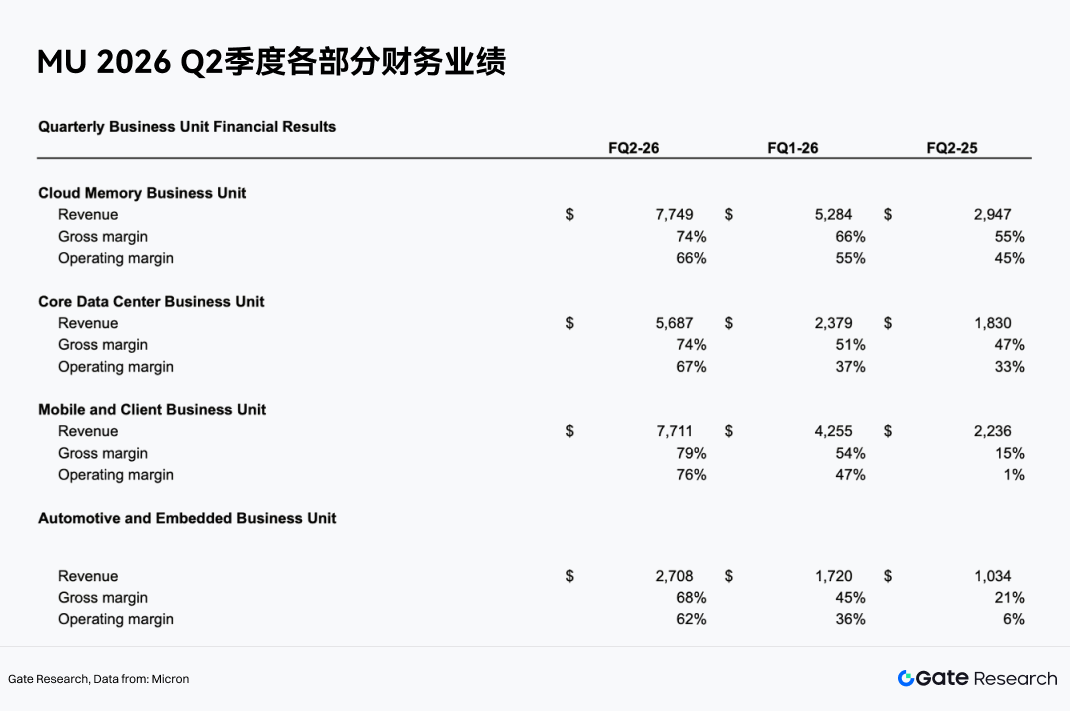

Cloud Memory Business Unit의 매출은 77억 4,900만 달러, 총이익률 74%, 영업 이익률 66%를 기록했습니다. Core Data Center Business Unit의 매출은 56억 8,700만 달러, 총이익률 74%, 영업 이익률 67%를 기록했습니다. 이 두 사업 부문의 합산 매출은 134억 달러를 넘어 회사의 가장 중요한 성장 엔진이 되었습니다.

이는 마이크론의 사업 중심이 전통적인 PC, 스마트폰 등 소비자 가전 주기에서 클라우드 컴퓨팅, AI 서버 및 데이터센터로 이동하고 있음을 보여줍니다. 소비자 가전과 달리 AI 데이터센터 고객은 자본 지출 규모가 크고, 제품 성능 요구 사항이 높으며, 공급 연속성 요구가 강하기 때문에 고급 제품 프리미엄과 장기 공급 관계를 형성하기 더 쉽습니다.

HBM 및 고급 DRAM이 제품 구조 업그레이드 주도

마이크론이 가장 큰 혜택을 입은 제품 분야는 HBM과 고급 DRAM입니다. HBM은 AI GPU 및 가속기의 핵심 스토리지 제품으로, 높은 대역폭, 높은 용량 및 높은 에너지 효율성을 특징으로 하며, GB당 가격과 총이익률이 일반 DRAM보다 높습니다.

UBS는 마이크론의 HBM ASP가 2027년에 전년 대비 약 50% 성장하여 HBM 수익이 지속적으로 확대될 것으로 예상합니다. AI 칩 플랫폼이 발전함에 따라 HBM 용량 및 대역폭 요구 사항이 증가하고, 마이크론은 HBM3E, 차기 HBM 제품 및 고급 패키징 지원 능력을 통해 더 높은 매출 비중을 확보할 수 있을 것으로 보입니다.

제품 구조 업그레이드의 중요성은 마이크론이 더 이상 업계 DRAM 평균 가격 변동에만 의존하지 않고 고급 제품을 통해 더 강력한 가격 결정력을 확보한다는 점에 있습니다. HBM 비중이 증가하면 회사의 전체 총이익률과 수익 안정성이 모두 개선될 것입니다.