Gate Research: Evolution of Liquidity and Trading Strategies for Crypto Leveraged ETFs

- Core Thesis: The introduction of crypto ETFs has injected institutional-grade liquidity into the market, reducing the volatility of mainstream assets like Bitcoin. Against this backdrop, leveraged ETFs on centralized exchanges have emerged as high-leverage tools requiring no margin. With trading strategies centered on "right-side entry" and momentum breakouts driven by volume, they can achieve a dynamic balance between risk and return while controlling volatility decay.

- Key Elements:

- ETFs utilize the Authorized Participant (AP) arbitrage mechanism to smooth price deviations. The entry of institutional capital (e.g., BlackRock's IBIT) has altered market structure, lowering Bitcoin's volatility baseline and compressing maximum drawdowns from historical levels of 70-80% to within 50%.

- The core difference between crypto leveraged ETFs and traditional leveraged ETFs lies in their daily rebalancing mechanism, which causes "volatility decay," creating a non-linear compounding effect. In a highly volatile, range-bound market where the underlying asset's price remains unchanged, a 5x leveraged ETF's net asset value (NAV) can potentially plummet by over 90%.

- Crypto leveraged ETFs are most suitable for one-sided trending markets. The optimal holding period is 1-5 days and should not exceed 1 month. When daily volatility reaches 4%, a 5x ETF can experience a theoretical decay of up to 40% over 20 days.

- Based on Gate MCP data analysis, 5x leveraged products (e.g., XRP5L, SOL5L, ETH5S) exhibit excellent liquidity, making them the preferred choice for strategies. The 90-day correlation coefficient between ETH5S and ETH spot is stable between -0.91 and -0.97, establishing it as a reliable hedging instrument.

- The strategic framework centers on "right-side entry," incorporating a triple resonance signal: technical breakdown (e.g., daily price breaking below the 20-day moving average by a 2% margin), sentiment volatility (7-day volatility heating up), and a shift in futures capital (funding rate for perpetual contracts positive for 3 consecutive days).

- Exit mechanisms utilize a time-based stop-loss (hold positions for a maximum of 5 days) and a trailing take-profit (reduce position by 50% when profit reaches 20% and move the take-profit level up) to control volatility decay and avoid the self-consumption of NAV from long-term holding.

- Backtesting of the ETH5S momentum breakout strategy, using signals from volume exceeding 3 times the 20-day average volume and price breaking above a trendline, shows a win rate of approximately 67%, an expected reward-to-risk ratio of about 1.2:1. Combined with a 15-20% position limit and a -15% stop-loss, this can generate a positive expected return.

本报告深入探讨了加密 ETF 市场的流动性演变、对底层资产波动性的深远影响、杠杆 ETF 的机制与使用行情。同时,报告详细对比了加密市场杠杆 ETF 与传统金融市场杠杆 ETF 的差异,并基于 Gate 平台的实时交易数据,构建了具备实战指导意义的交易策略。策略以“右侧入场”为核心,并叠加成交量驱动的动量突破信号获取超额收益。通过分批建仓、动量加仓及严格退出机制,在控制波动率损耗的同时,实现风险与收益的动态平衡。

1. 引言:加密 ETF 发展之际,谁在真金白银地买入?

早期的加密市场像是一场场零散的私下交易,主要依赖场外(OTC)撮合完成。彼时流动性高度分散,买卖价差极大,一笔稍大的订单就可能引发剧烈的价格波动。随着衍生品市场进入人们的视线,尤其在做空机制的引入以及基差套利策略的普及后,加密市场价格发现变得更加高效,买卖价差也实现显著缩小。尤其是中心化交易所的永续合约,更是让交易量实现了飞速扩张。

而真正让市场出圈的,是加密现货 ETF 的上市。ETF 引入了一个关键角色——授权参与者(AP)。他们就像市场的调节器:当 ETF 价格高于净值时,AP 会申购份额并在市场上卖出,把溢价压下去;反之亦然。这种套利机制,不仅让 ETF 的溢价折价几乎消失,更重要的是,它为整个市场源源不断地注入了机构级别的深度流动性。

以贝莱德旗下的 IBIT 为例,自上市以来仅用了 47 个交易日,管理规模就突破了 100 亿美元。而先前创下最快纪录的黄金 ETF GLD,达到这个规模则用了将近三年。而在财库战略(DAT)爆发的 2025 年,所有新发行的现货加密 ETF 和加密资产财库吸纳的资金量,已经占市场流通总量的 12% 以上。这个比例,意味着机构持仓已经从可有可无变成了足以影响市场供需的关键力量。

当市场上的主力玩家从高频交易者和加密原生用户,转变为机构时,市场的节奏也悄然改变。传统金融理论对 ETF 引入的影响存在两种对立假说:一种认为 ETF 的“套利传导机制”会平抑底层资产波动,另一种则担忧 ETF 的规模扩张会通过“共同持仓效应”放大市场联动与羊群行为。

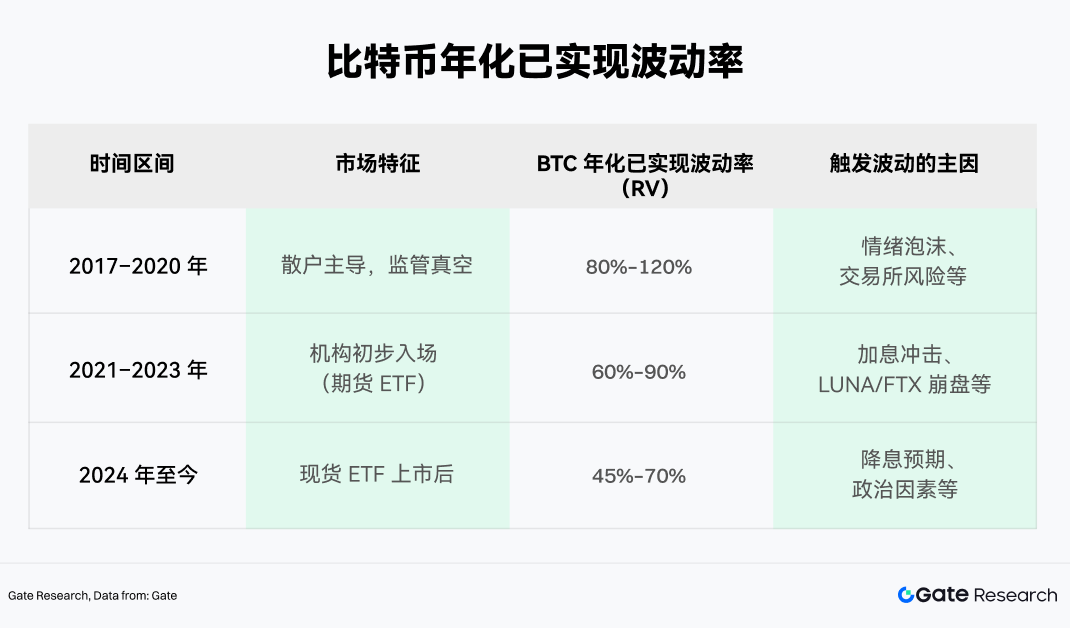

然而,加密市场的实证数据揭示了比上述任何一种假说都更为复杂的动态机制。以比特币为例,我们可以将其波动率历史划分为三个区间,并通过已实现波动率(Realized Volatility,RV)这一客观指标加以比较。

从数据可以观察到,2024 年以来,比特币年化已实现波动率的中枢有所下移。尽管其绝对值相较股票市场依然高企,但波动率的峰值得到了明显压制,而这背后的机制在于 ETF 套利资金的持续存在。套利资金使得极端价格偏离得到更快速的均值回归修正,同时机构资金的季度性流入为价格提供了阶段性支撑。

与此同时,比特币现货 ETF 对极端波动也有肉眼可见的缓冲作用。在 2022 年到 2026 年初的这个市场周期里,比特币从高点到低点的最大回撤始终没超过 50%,跟历史上动辄 70% 到 80% 的深跌比起来,形成了鲜明反差。这种波动收敛,就相当于 ETF 把一批对价格不太敏感的长期资金锚在了市场里,当散户情绪一慌开始砸盘的时候,机构手里的 ETF 持仓就成了一个“流动性托底”,能够有效吸纳抛压。

2. 加密市场杠杆 ETF 机制与特性分析

当套利资金和机构配置资金成为市场主力后,整个市场的波动确实收敛了不少。但有意思的是,这种稳定本身,也为更复杂的金融结构铺好了路——尤其是当市场风险偏好抬头、资金开始追求更高收益弹性的时候,单纯的现货敞口已难以满足需求。于是,以放大收益和波动为核心卖点的杠杆 ETF,开始进入加密市场投资者的视野。

自 2023 年第一只比特币杠杆 ETF 获批以来,这个赛道就按下了加速键。目前市面上的杠杆产品大致可以分为两大阵营:

• 受 SEC 监管的合规 ETF,如 ProShares 和 Volatility Shares 等机构发行的产品。

• 中心化交易所(CEX)发行的杠杆代币,如 ETH5S 和 BTC3L 等产品。

在合规杠杆 ETF 这条路上,BITX(Volatility Shares 发行的 2 倍比特币 ETF)目前稳坐头把交椅,管理规模接近 9.69 亿美元。不过它的管理费率也不低,达到了 2.38%。ProShares 的 BITU(同样是 2 倍比特币 ETF)费率为 0.98%,AUM 约 4.22 亿美元。

值得留意的是,CEX 发行的杠杆代币这几年也开始崭露头角,正在逐步赢得市场的目光。相较于传统 ETF,其具备无保证金、无强平、可直接现货交易等结构性优势,同时在交易时段、上币速度与策略灵活性上更贴近加密原生用户需求,正在成为连接高频交易与风险对冲的重要工具。

2.1 加密杠杆 ETF 与传统金融杠杆 ETF 的核心差异

尽管运作机制相似,但加密资产的特殊性使得加密杠杆 ETF 对比传统产品面临截然不同的风险暴露。

虽然两者在结构上都靠再平衡和衍生品头寸来实现杠杆效果,但由于加密市场具备 7×24 小时交易、高波动性与弱监管环境等特征,加密杠杆 ETF 的风险呈现出更强的非线性与尾部放大效应。与此同时,相较于传统杠杆 ETF,加密杠杆 ETF 更容易在连续单边行情中因“波动损耗”(volatility decay)而净值缩水,甚至在极端情况下净值直接归零。

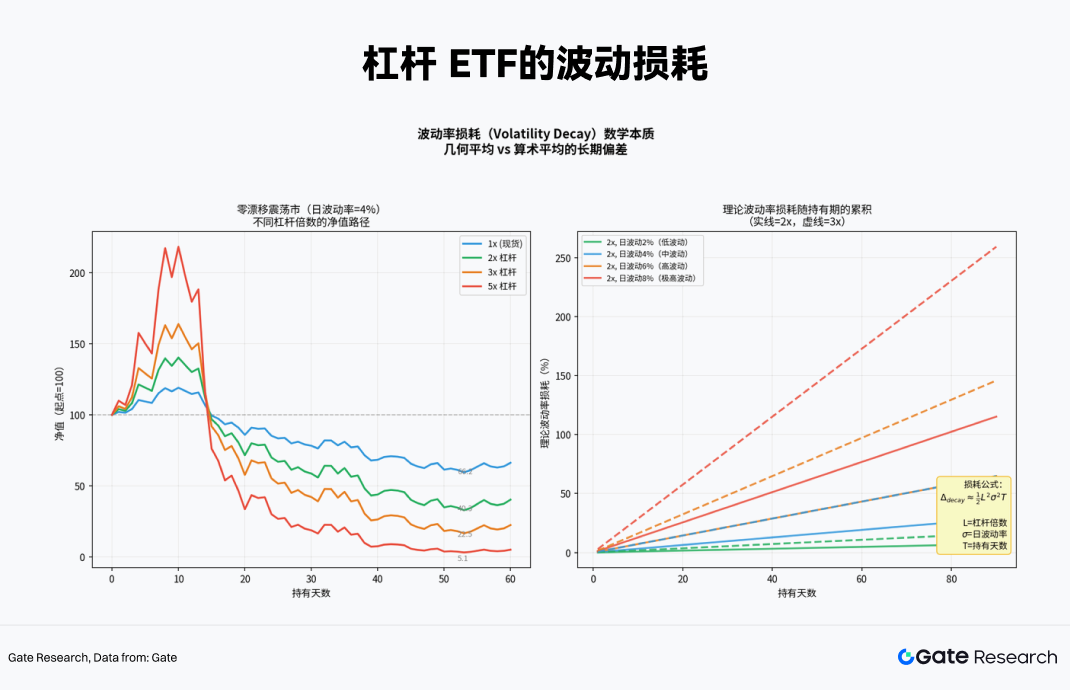

2.2 每日再平衡机制与“波动率损耗”

杠杆 ETF 的“每日重置”特性,是它和普通杠杆最大的不同。为了保证每个交易日开盘时都能精准提供标的资产倍数的敞口,基金必须每天进行再平衡(Daily Rebalancing)。

很多投资者容易陷入一个误区,以为“底层资产涨 10%,2 倍 ETF 就涨 20%”。这在单日确实成立,但在多日周期里,因为每日再平衡带来的复利效应,两者的关系其实是非线性的。

具体来说,如果 T 日比特币上涨,2 倍 ETF 的净值跟着涨,总敞口比例就会低于 2 倍,那么基金在 T+1 日开盘前就得“追涨”,买入更多 Swap 或期货合约;反过来,如果 T 日下跌,基金就得“杀跌”减仓。这种“追涨杀跌”的机械操作,正是震荡市中净值损耗的根源。

假设标的资产第一天涨 10%,第二天跌 9.09%(正好回到原点):

• 标的资产:$100 × 1.10 × 0.9091 = 100$(收益 0%)

• 2 倍 ETF:$100 × 1.20 × 0.8182 = 98.18$(亏损 1.82%)

• 3 倍 ETF:$100 × 1.30 × 0.7273 = 94.55$(亏损 5.45%)

在零漂移(最终回到起点)的高波动震荡市中,杠杆倍数越高,长期损耗会呈指数级放大。比如 60 天后,5 倍杠杆的净值可能只剩最初的 5.1%。

2.3 加密杠杆 ETF 的适用行情

为了得出适用于加密杠杆 ETF 的行情,在具体方法上,我们采用 60 天滚动周期的蒙特卡洛模拟来刻画不同杠杆倍数产品在多种市场环境下的表现差异。

模拟过程中,以标的资产(此处为 ETH)的历史收益率与波动率为基础参数,通过随机抽样生成大量价格路径,并对每条路径按日复利计算不同杠杆 ETF(±1x、±2x、±3x、±5x)的净值变化,同时引入波动率损耗机制,从而得到在不同市场结构下的收益分布。基于该方法,可以较为直观地比较不同杠杆产品在同一市场环境下的长期表现。

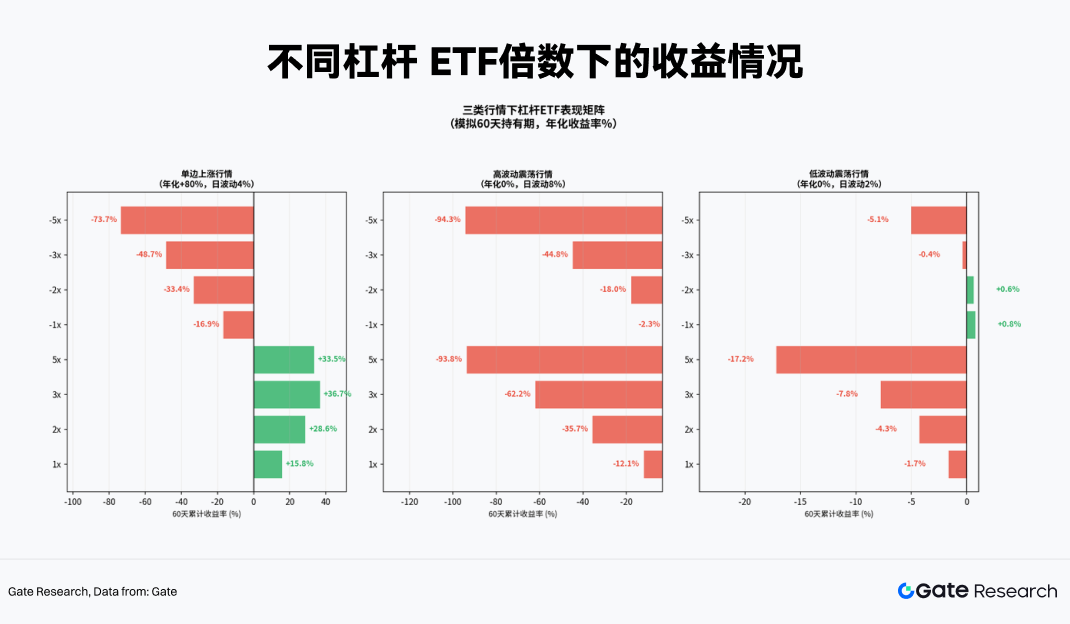

实证得出,不同杠杆倍数在三种典型行情下收益有着明显的区别:

1. 单边趋势行情:这是杠杆 ETF 唯一能产生正向超额收益的环境。由于每日追涨,其底仓不断增加,实现复利效应。此时持有 3 倍或 5 倍 ETF 的收益,远大于手动融资加 3 倍杠杆(因后者没有复利效应)。

2. 高波动震荡行情:杠杆 ETF 的“绞肉机”。标的资产可能在 60 天后价格未变,但 5 倍做多和 5 倍做空 ETF 可能双双暴跌超过 90%。波动率损耗完全吞噬了资金。持有周期越长,亏损越确定。

3. 低波动震荡行情:损耗存在但相对可控。有些时候 -1 倍、-2 倍的产品反而能因为微小的趋势或资金费率优势,搞出一点正收益,适合短期做事件驱动型对冲。

因此,加密杠杆 ETF 最舒服的环境就是强烈的单边趋势。同时,为了避免净值在反复波动的市场中不断被侵蚀,杠杆 ETF 更适用于短线战术配置,而非长期核心仓位。

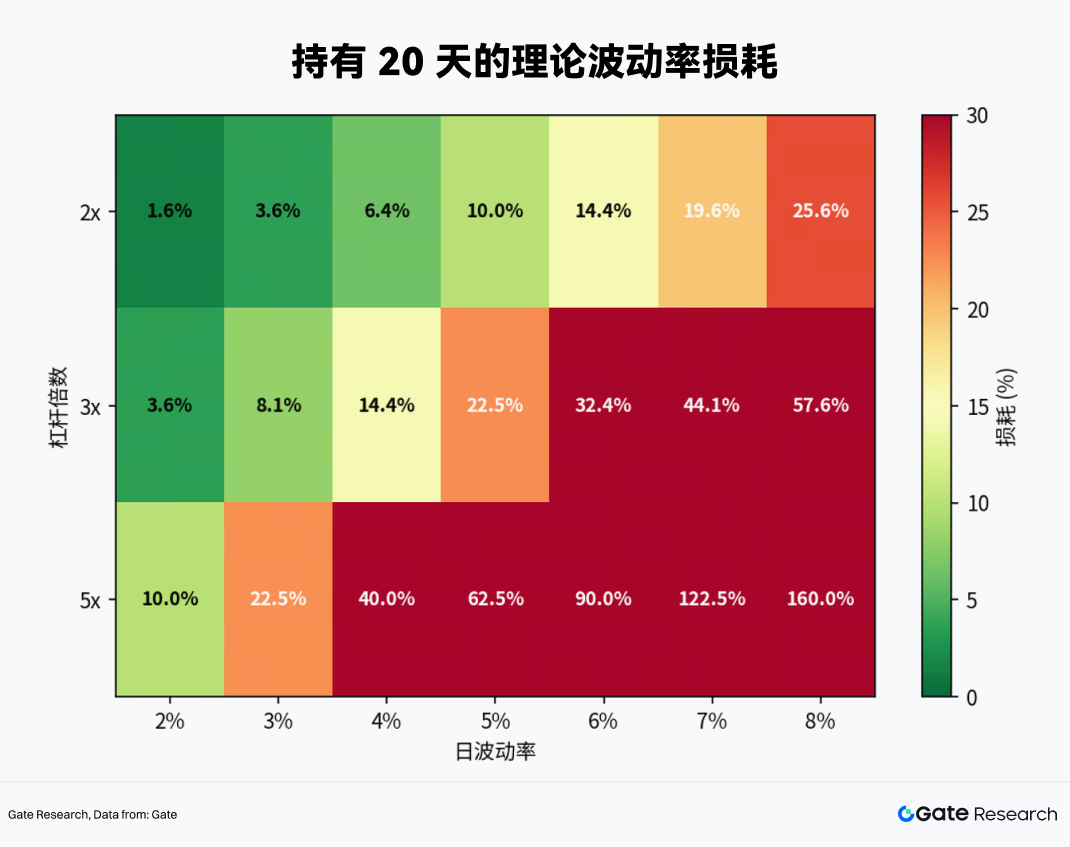

那么,杠杆 ETF 到底能拿多久?这个问题可以通过下方不同波动率和杠杆倍数的热力图清晰看到:

• 当日波动率达到 4%(即加密市场常态)时,2 倍 ETF 的理论损耗在 20 天内就会达到 6.4%,3 倍 ETF 达到 14.4%,5 倍 ETF 损耗高达 40%。

• 30 天则为持有生死线,因为除非标的资产具有极强的单边上涨趋势,否则在正常波动下,2 倍和 3 倍 ETF 的基本撑不过 30 天就开始亏本金。

所以结论很简单:加密杠杆 ETF 的持有期绝不应超过 1 个月,最佳战术周期为 1–5 天。

3. 基于 Gate MCP 的杠杆 ETF 交易实测

为了将理论应用于实践,我们通过 Gate MCP 接口调取了当前加密市场的实时数据,并进行了深度分析。

3.1 标的筛选

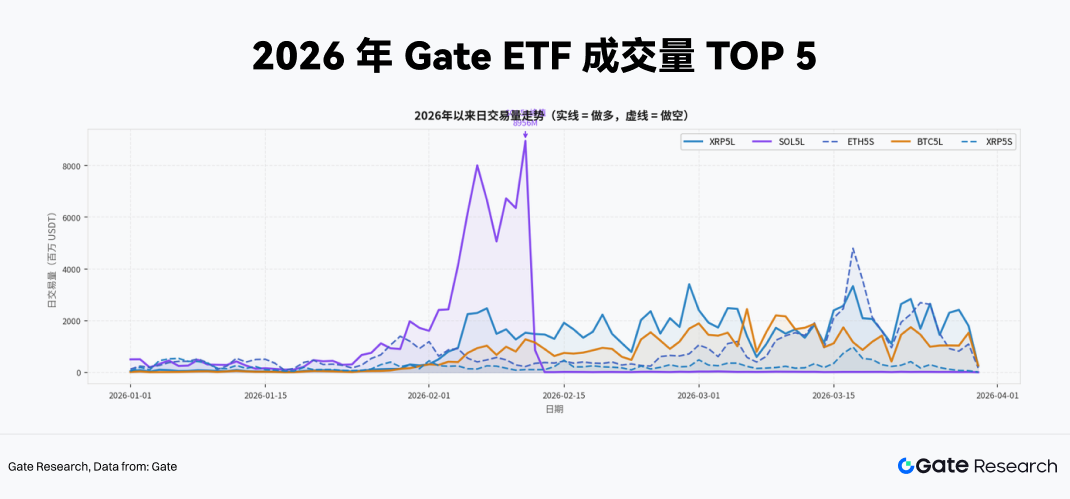

流动性是杠杆 ETF 策略可行性的首要前提。成交量过低的产品不仅面临滑点风险,其价格本身也更容易偏离净值,导致策略信号失真。为此,我们通过 Gate MCP 接口提取了 2026 年初至今(至 3 月末)所有杠杆 ETF 产品成交量数据,以此作为标的筛选的第一道过滤器。

从最新的累计交易量排行来看,5 倍杠杆的绝对主导地位。Top 5 产品(XRP5L、SOL5L、ETH5S、BTC5L、XRP5S)清一色为 5 倍杠杆产品。这说明在当前的加密市场环境下,参与杠杆 ETF 交易的资金具有极高的风险偏好,更倾向于利用极致的杠杆倍数来博取短期波动收益或进行高强度的现货对冲。此外,观察日交易量走势可以发现,SOL5L 在 2 月初出现了单日交易量逼近 90 亿 USDT 的极端峰值。这种流动性脉冲往往与底层资产的重大基本面事件高度绑定,是典型的事件驱动型交易爆发。

综合来看,在构建实际交易策略时,我们将目标锁定在这些日均交易量达到数亿 USDT 级别的 5 倍杠杆产品上。它们具备其他低倍数或冷门产品无法比拟的入场深度和退出效率,从一定程度上能够有效吸收大额订单的冲击成本。

3.2 高杠杆 ETF 的动态对冲与动量突破策略设计

持有加密货币现货仓位的投资者面临的最大痛点,是在宏观事件冲击或技术性破位时,如何以低成本、无爆仓风险的方式对下行敞口进行保护。传统解决方案通常有三种:在永续合约市场开立等值空头、买入看跌期权、以及转换为稳定币。

然而这三种方案各有明显缺陷,首先永续合约需要缴纳保证金且存在插针强平风险,其次期权在高隐含波动率环境下权利金成本高昂,最后转换为稳定币则意味着彻底放弃潜在上涨收益。而通过杠杆 ETF 例如 XRP5L、SOL5L、ETH5S 提供了第四种解决路径,且在特定条件下具备独特的结构性优势:

• 无保证金要求:买入反向 ETF 本质上是现货交易,最大损失锁定为初始本金,从机制上彻底消除了合约市场常见的“插针强平”风险。

• 极致的资金效率:5 倍杠杆意味着对冲相同名义规模的现货敞口,仅需动用 20% 的资金,剩余 80% 的资金可用于其他生息资产配置或保留为流动性储备。

• 对冲精确性:例如 ETH5S 与 ETH 的实际相关系数稳定在 -0.91 至 -0.97,对冲效果在短期内具备高度可靠性(下文将具体验证)。

基于上述分析,针对 XRP5L、SOL5L、ETH5S 等高流动性、高杠杆(5x)的加密 ETF,我们构建以下交易策略框架。

3.2.1 入场信号设计

杠杆 ETF 的核心风险之一是方向判断错误导致的快速净值损耗,因此右侧布局是策略设计的第一原则。交易前可设定相关买入信号,例如在 Fed 决议、非农数据发布等宏观事件前夕,或当加密现货涨超/跌破关键支撑位(如 20 日均线)且波动率指标(如 7 日年化波动率)开始掉头时,买入对应的杠杆 ETF 标的。

以利用 5 倍做空 ETF 进行对冲或投机为例,需同时满足以下三重共振条件:

1. 技术面破位:底层资产(如 ETH 或 SOL)日线收盘跌破 20 日简单移动均线(SMA),且偏离度超过 2%。

2. 情绪面波动:底层资产的 7 日年化已实现波动率较前一周急剧上升(如上升超过 15%),表明市场情绪、关注度上升。

3. 合约资金转向:空头角度来看,永续合约资金费率连续 3 日为正值,即市场多头仍在支付费率,这说明多头未完全降杠杆,做空动能尚未完全释放,后市极易发生多头踩踏;多头角度反之亦然。

在建仓节奏上,信号触发首日仅建立 50% 的目标仓位,次日收盘前若下跌趋势得到验证,再将仓位补充至 100%,避免被假突破诱空。

3.2.2 动量突破检测

除了结构性对冲,高杠杆 ETF 本身也是捕捉极端单边行情的利器。如前文 SOL5L 在 2 月初的放量表现所示,当市场出现重大事件时,高杠杆 ETF 能够提供惊人的超额收益。

动量突破策略的核心信号来源于 ETF 自身成交量的异常放大,因为在真实的极端行情中,资金流入的领先性往往优于价格指标:

• 触发条件:当某只 5x ETF 的当日成交量突破其 20 日成交量均值的 3 倍,且价格同步突破近期的震荡区间或阻力线。

• 仓位管理:此类投机性操作建议严格控制在总策略资金的 15%-20% 以内。

• 盈亏比设定:基于高杠杆特性,必须在入场时即刻设定硬性止损线(如入场净值的 -15%)。在强趋势中,5x ETF 短期内实现 30%-50% 的涨幅是常态,这构成了良好的非对称盈亏比。

3.2.3 严格的退出机制

对于杠杆 ETF 而言,退出机制的设计重要性不亚于入场信号本身。杠杆 ETF 特有的波动率损耗效应,使得持有时间本身就是一种成本——每经历一次价格往返(涨后再跌,或跌后再涨),净值都会发生不可逆的耗损。因此,在趋势尚未明朗前持仓等待,是杠杆 ETF 交易中最危险的行为之一。

为此,我们为 ETH5S 策略设计了双重退出机制,分别对应时间维度和信号维度的风险控制:

1. 时间止损:单笔 ETH5S 仓位的持仓时间不得超过 5 个自然日。无论当时盈亏如何,超期强制平仓。这一规则的背后逻辑是,5 日之后,若行情未按预期发展,则原有入场逻辑大概率已失效;而若市场进入震荡整理,波动率损耗将在第 6–10 日加速累积。时间止损是对人类“损失厌恶”心理最有效的对抗工具。

2. 移动止盈:止盈的核心是为利润设置保护网,在强趋势行情中,ETH5S 可能实现 50%–80%的短期涨幅,移动止盈机制确保策略能够在趋势延续时保留部分仓位继续参与,而在趋势反转时快速兑现利润。具体来看,当 ETH5S 仓位盈利达到 +20%时,启动移动止盈机制。如盈利 +20% 则减仓 50%,锁定部分利润,剩余仓位将止盈线上移至 +10%。如果在此基础之上盈利 +40%,则再减仓 25%,总仓位降至初始的 25%,剩余仓位止盈线上移至 +25%。此外,若价格从最高盈利点回调超过 15%,触发剩余仓位全部止盈平仓。

3.3 ETH5S 事件驱动的非对称对冲与动量突破实测

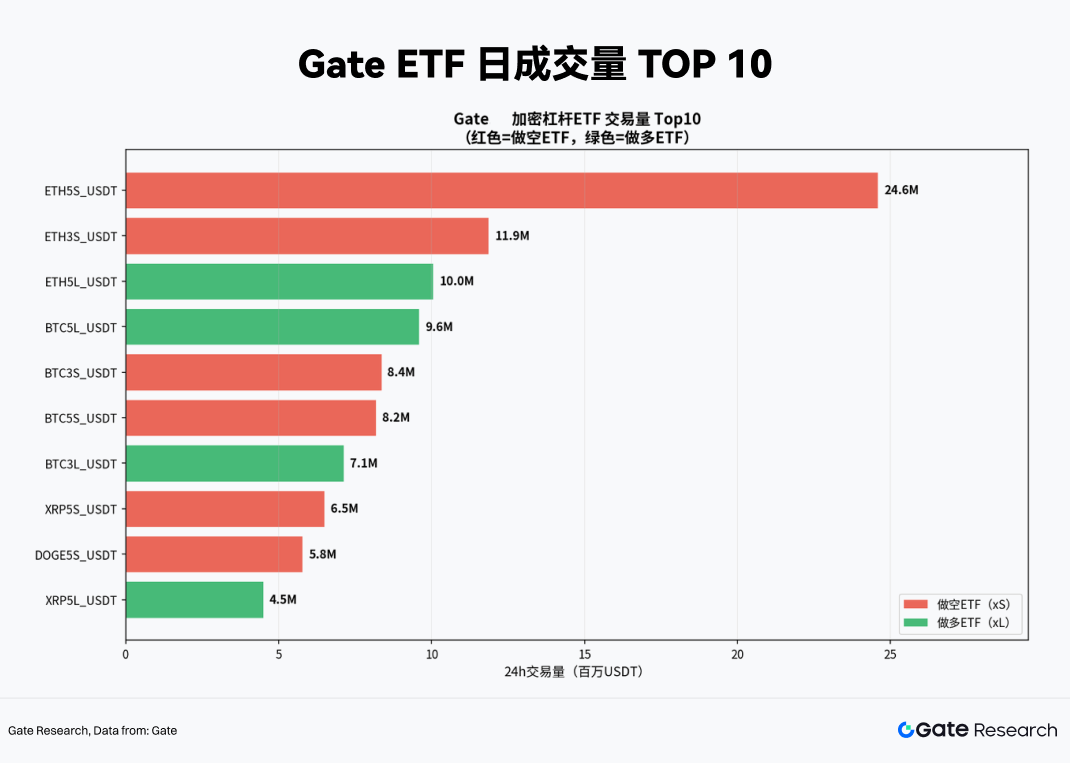

基于以上策略设计,下一步我们将选一支 ETF 进行实测。从近期(2026 年 3 月 19 日)交易量分布来看,ETH5S 的流动性呈现出压倒性优势,以 2,460 万 USDT 的单日成交量位居榜首,是短线资金博弈的主战场。与第二至第十悬殊的流动性差异,意味着 ETH5S 在策略执行层面具备其他产品无法比拟的入场深度和退出效率,大额订单的冲击成本可以被有效控制。综合来看,我们选定 ETH5S 作为核心策略标的。

3.3.1 采用 ETH5S 进行非对称对冲

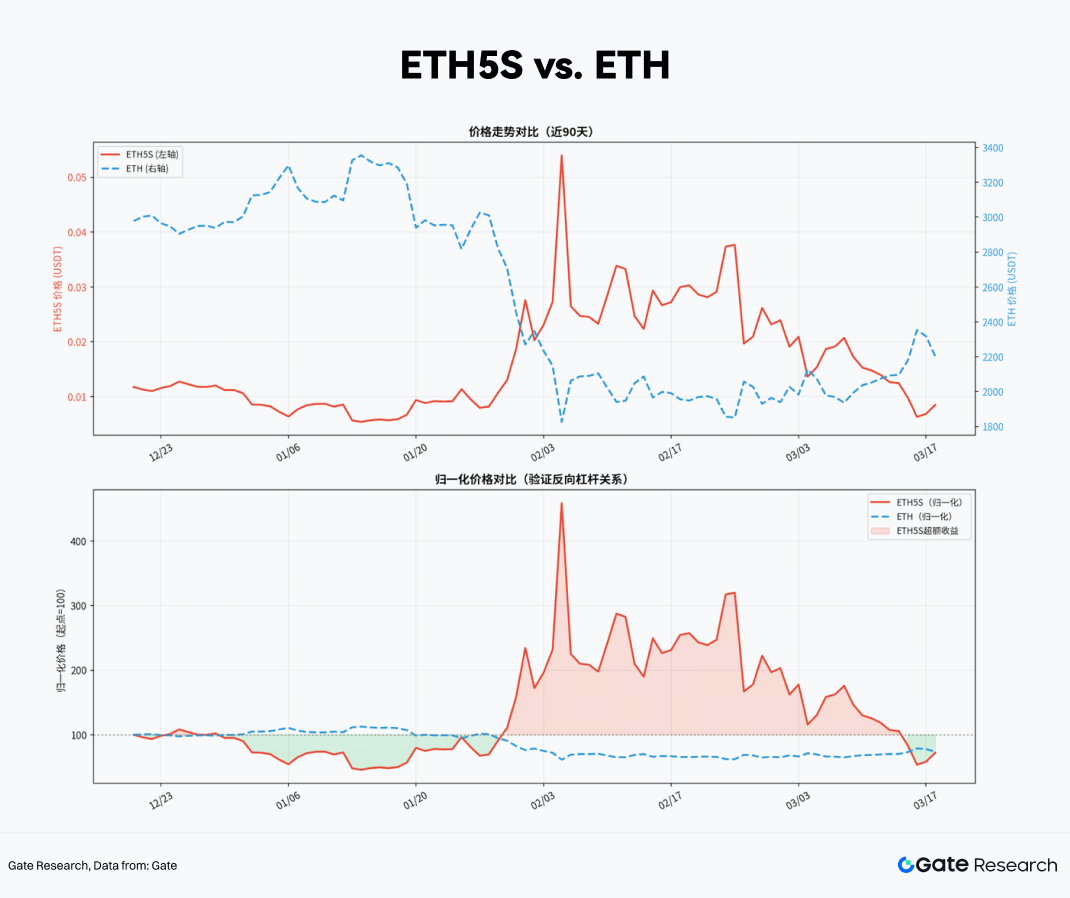

首先对 ETH5S 产品机制进行实证验证,在此通过 Gate MCP 接口提取了 2025 年 12 月至 2026 年 3 月的 ETH5S 与 ETH 现货 90 日日线数据。

以观察期起点(价格=100)为基准,对两者进行 90 日归一化价格处理,我们可以直观看到相对涨跌幅的镜像关系。在 ETH 现货经历的主要下行区间,如 2026 年 2 月中旬受宏观数据冲击单周跌幅约 14%,ETH5S 同期产生了约 65% 的净值涨幅——这一数字小于 5×14%=70% 的理论最大值,差异主要来自波动率损耗和管理费用。

综合来看,ETH5S 在产品机制层面是可靠的对冲工具,不存在跟踪误差过大导致对冲失效的风险。

考虑到具体实操时的对冲比例,我们假设持有 10,000 USDT 市值的 ETH 现货,目标对冲比例为 100%(即完全对冲下行风险)。可以根据以下公式推导精准的对冲比例:

ETH5S 买入金额 = ETH 现货仓位市值 × 对冲比例 ÷ 实际杠杆弹性 β

其中,实际杠杆弹性 β 受到磨损等影响略小于产品理论杠杆,此处根据近期均值设定为 -4.7,因此如果采用 ETH5S 进行风险对冲,我们得到以下结果:

3.3.2 ETH5S 动量突破策略回测

在结构性对冲仓位的基础上,如果捕捉极端行情中动量突破,或能在短期内获得客观的超额收益。该方式的核心信号来源于 ETH5S 本身的成交量异常放大——考虑到真实的恐慌性下跌行情中,成交量的领先性往往优于价格的确认性。

因此,我们设定以下为入场信号:当 ETH5S 当日成交量超过其 20 日成交量均值的 3 倍,且价格同时突破近期形成的下降趋势线(意味着做空动能正在加速释放),视为市场恐慌情绪的阶段性极值信号,此时可在现有对冲仓位基础上追加短线投机仓位。

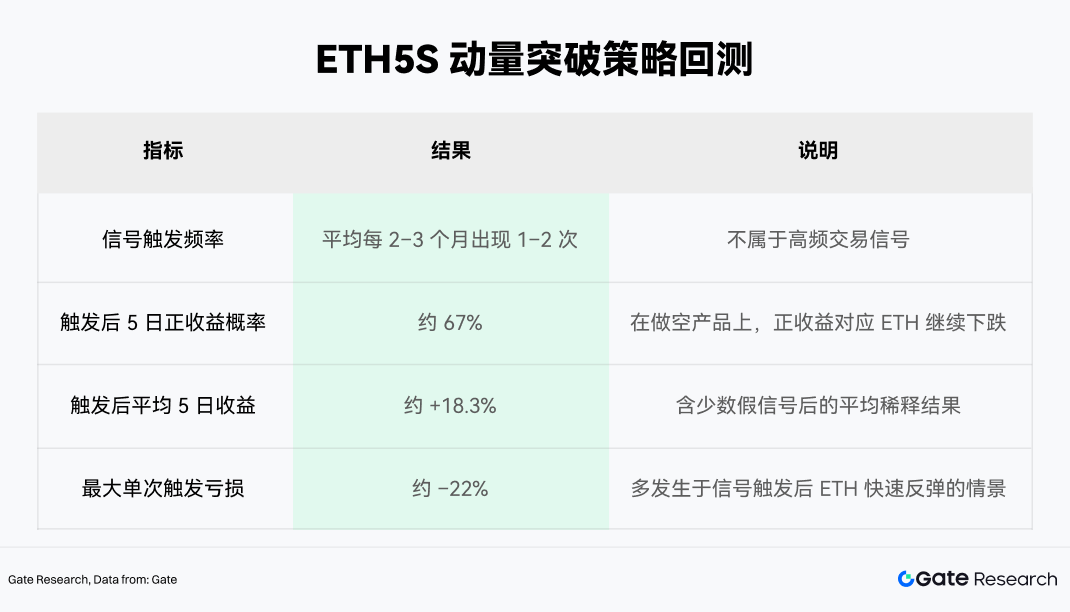

对该信号的历史回测(基于 2024 年 1 月至 2026 年 3 月的 Gate MCP 数据)显示:

基于上述回测结果,动量突破模块建议以总策略资金的 15%–20% 为上限进行投机性加仓,并在触发后即时设置止损线(建议设置为入场净值的 -15%)。这一模块的收益预期(即 +18% 均值)与亏损上限(即 -15% 止损)之间形成约 1.2:1 的期望收益比,乘以 67% 的胜率后,理论期望值为正。

4. 总结

加密 ETF 的崛起不仅为市场注入了史无前例的流动性,更从根本上改变了加密资产的市场结构与波动特性。机构资金的沉淀使得比特币等主流资产的波动性呈现长期收敛趋势,在此背景下,中心化交易所提供的杠杆 ETF 作为一种无需保证金的高杠杆工具,在单边趋势和尾部风险对冲中展现出独特的战术价值。

然而,投加密杠杆 ETF 并非一种可以无差别持有的收益放大工具,而是一把需要校准使用条件的精密仪器。它在正确的市场状态下能够以极低的资本占用构建起稳健的风险对冲体系,而在错误的持仓逻辑下,其净值的自我消耗速度同样令人触目惊心。

基于 Gate MCP 数据筛选,我们得到了一套以“右侧入场”为核心,通过成交量驱动的动量突破信号获取超额收益的交易策略。而执行的核心则是分批建仓、动量加仓及严格退出机制,在控制波动率损耗的同时,实现风险与收益的动态平衡。

ETH5S 凭借显著的流动性优势与稳定的负相关特性,被验证为高效且可靠的对冲工具,可在较低资金占用下实现精准的非对称风险对冲。在对冲基础上,引入基于“成交量放大 + 趋势突破”的动量信号,可捕捉极端下跌中的短期超额收益,历史回测显示具备约 67% 胜率与正期望收益。通过将动量策略仓位控制在 15%–20%,并配合严格止损(-15%),整体策略在控制回撤的同时,实现对冲保护与收益增强的动态平衡。

展望未来,加密市场的制度化进程远未终结。随着更多主权财富基金、保险资金和退休金体系逐步纳入加密资产配置,市场结构还将经历更深层次的演变:波动率中枢或将进一步下移,流动性溢价将持续压缩,而基于宏观联动的定价逻辑将愈发主导短期价格行为。加密杠杆 ETF 策略的有效性窗口或将变得更窄、信号噪声将更难甄别,但同时机制本身的可靠性也将随市场深度的提升而增强。

能够在这一演变中保持竞争力的策略,必然是那些将严格的风险纪律内化为操作本能、将实时数据分析嵌入决策流程、并始终对市场保持敬畏的框架,而非任何一套静态的规则集合。市场会变,工具会迭代,唯有对底层机制的深刻理解,方能在每一次结构性变迁中找到新的立足点。

参考资料

• ARK Invest, https://www.ark-invest.com/articles/analyst-research/bitcoins-evolving-institutional-role

• Volatility Shares, https://www.volatilityshares.com/bitx

• ProShares, https://www.proshares.com/our-etfs/leveraged-and-inverse/bitu

• Gate, https://www.gate.com/trade/ETH5S_USDT?type=etf

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。