Bitcoin bottoming in progress: geopolitical premium fading, patient capital enters

- Core View: After Bitcoin dropped to $60,000, although the market remains in an on-chain bearish zone, improvements in spot liquidity, an increase in passive buying, and the normalization of options market volatility indicate that selling pressure is being absorbed more efficiently. The market may be forming a bottom supported by patient capital.

- Key Factors:

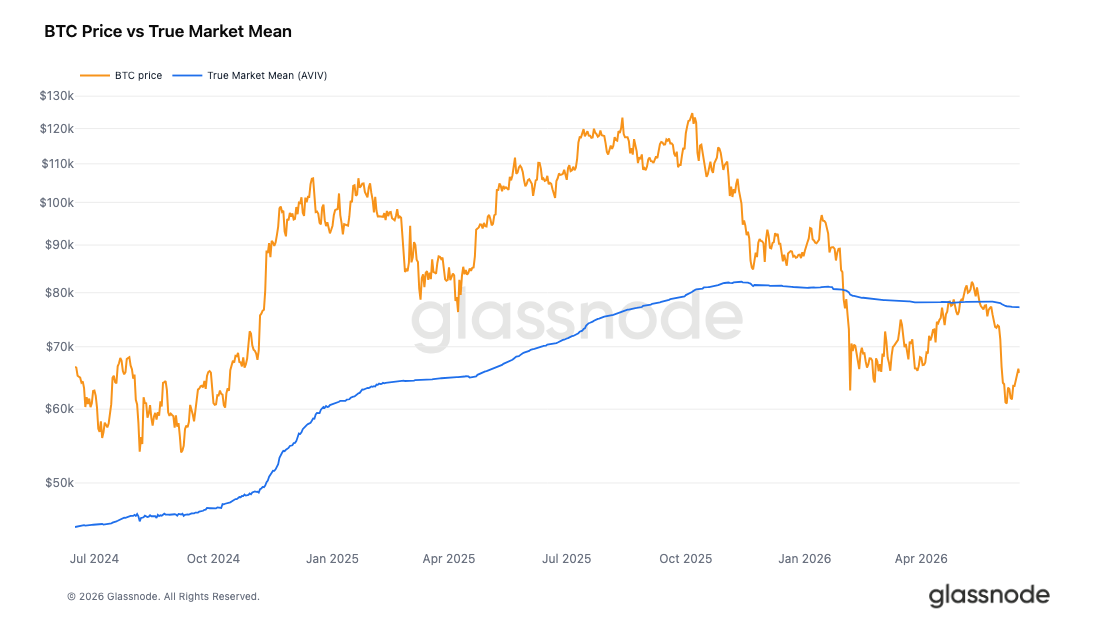

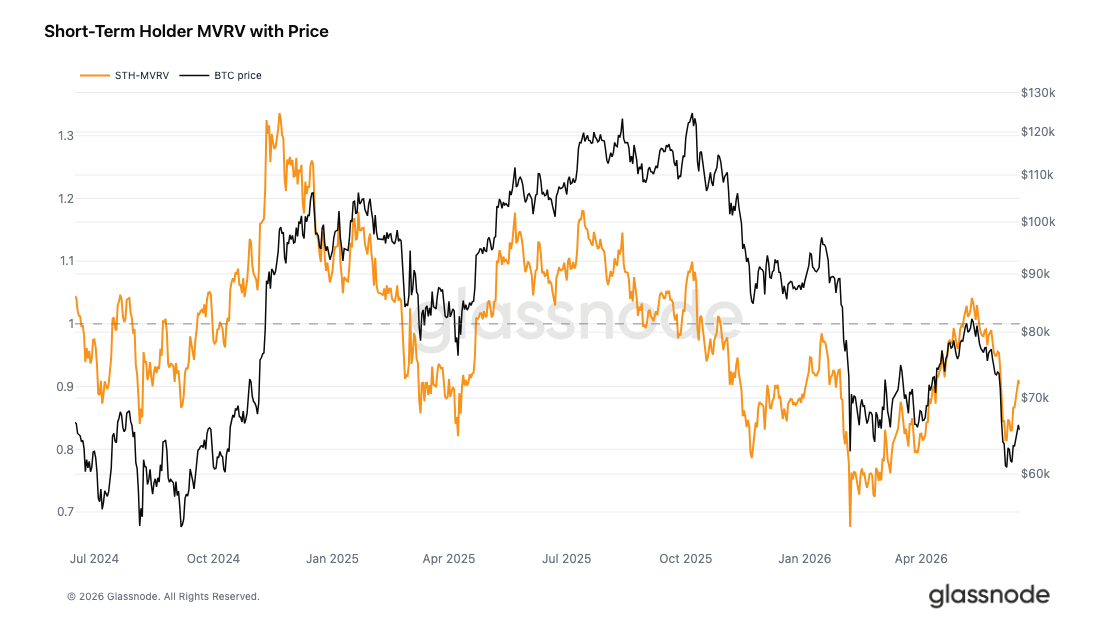

- Bitcoin is trading at a 15% discount to its Real Market Mean ($77,200), confirming it is in an on-chain bearish range; the short-term holder MVRV has recovered to 0.90 but remains below the 1.0 breakeven line, with this cohort holding an average unrealized loss of approximately 10%.

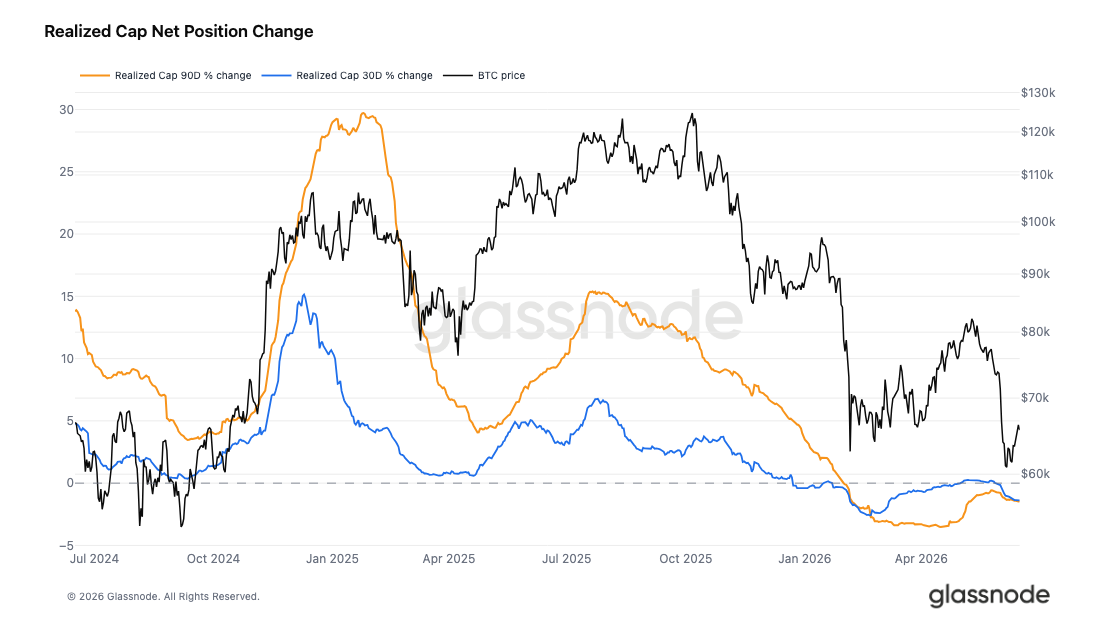

- Realized Cap has contracted by 1.45% over the past 90 days to $1.07 trillion, but the 7-day change has nearly stalled (-0.18%); slowing capital outflow is a key condition for transitioning into a pre-bull market phase.

- Spot order book bid-side depth has recovered to its most ample levels in recent months, with passive bids absorbing supply at lower prices, reducing reliance on aggressive buyers, indicating that selling pressure is being absorbed more efficiently.

- Open Interest remains at low levels, with weak demand for futures leverage; the spot CVD shows a gradual downward trend, reflecting quiet and non-aggressive accumulation behavior rather than an urgent influx of capital.

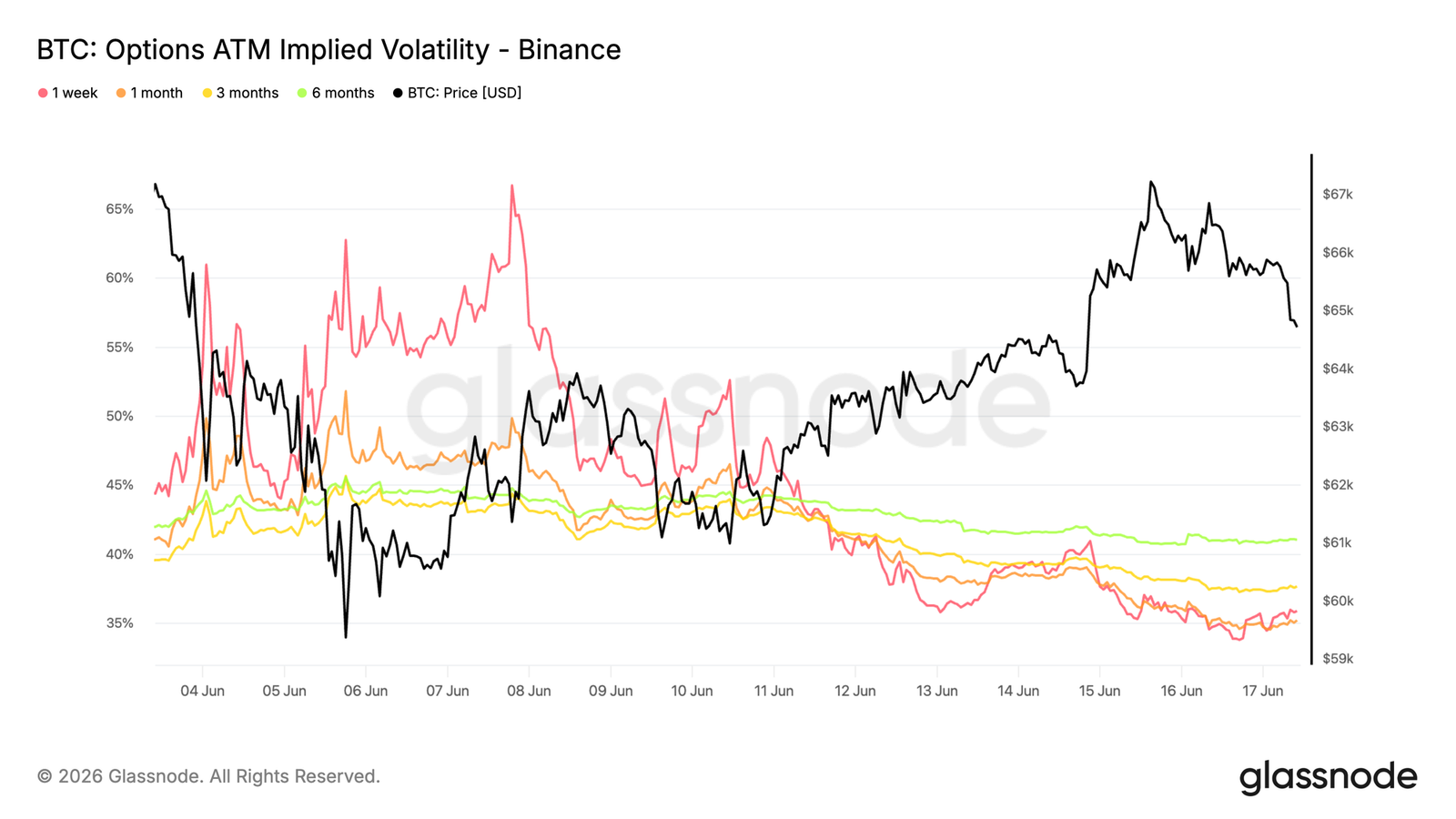

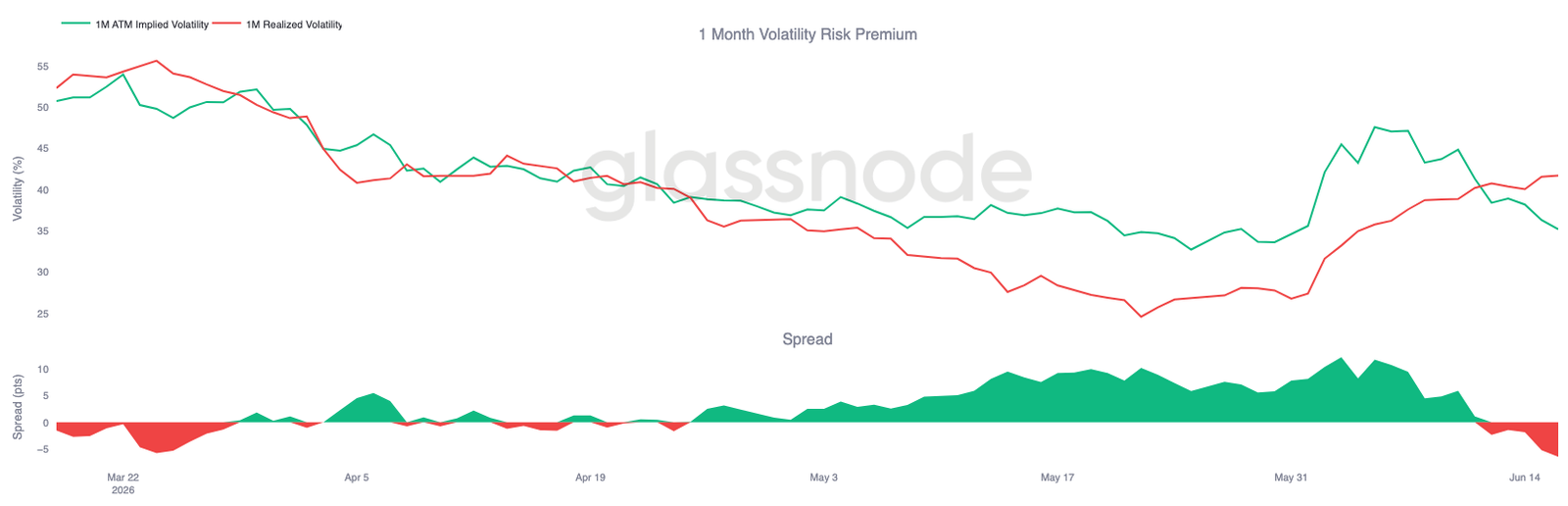

- Implied volatility has normalized significantly (1-week tenor fell from 65% to ~35%), but realized volatility continues to rise to 42%, pushing the volatility risk premium negative, suggesting a calmer options market outlook.

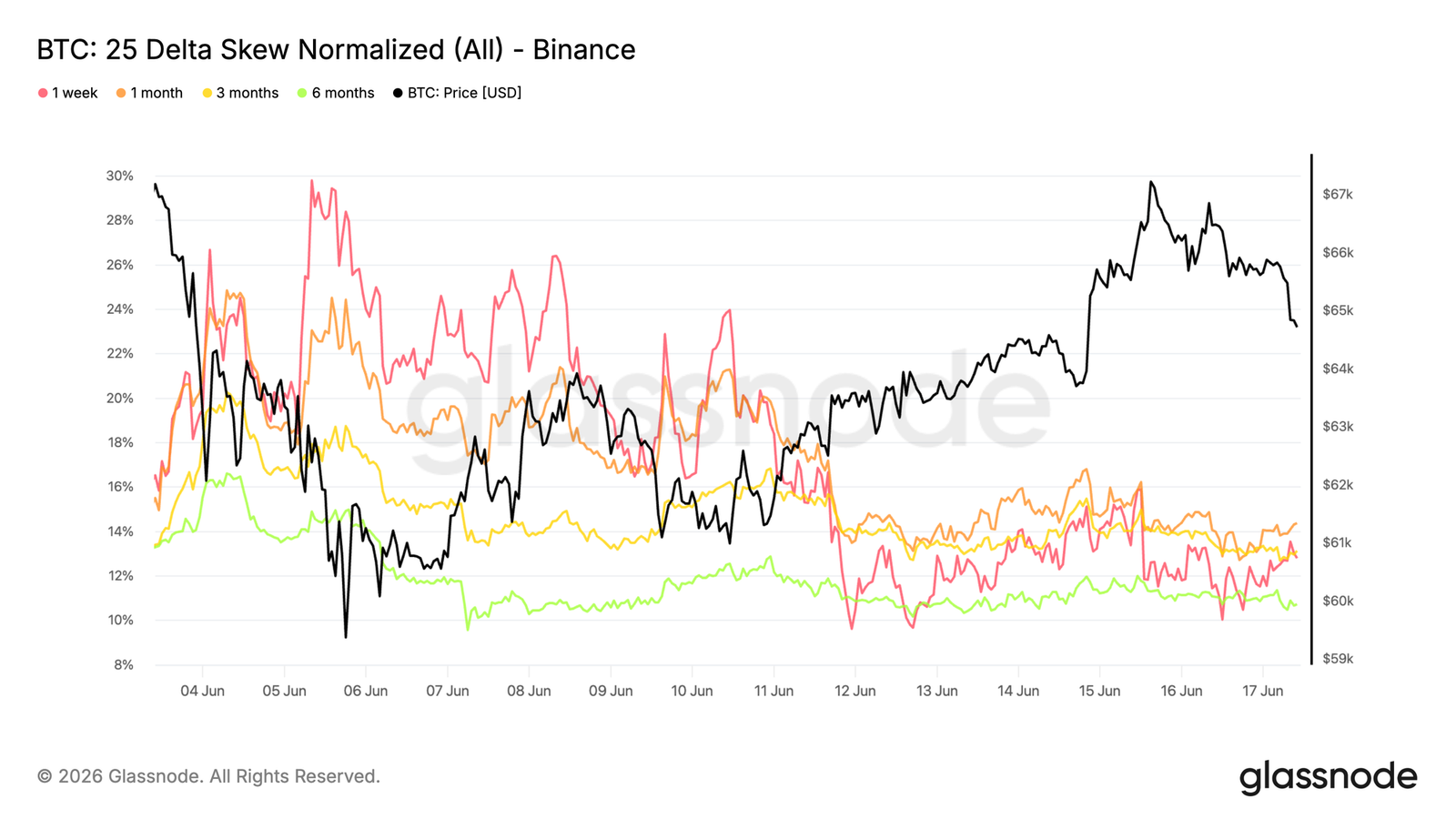

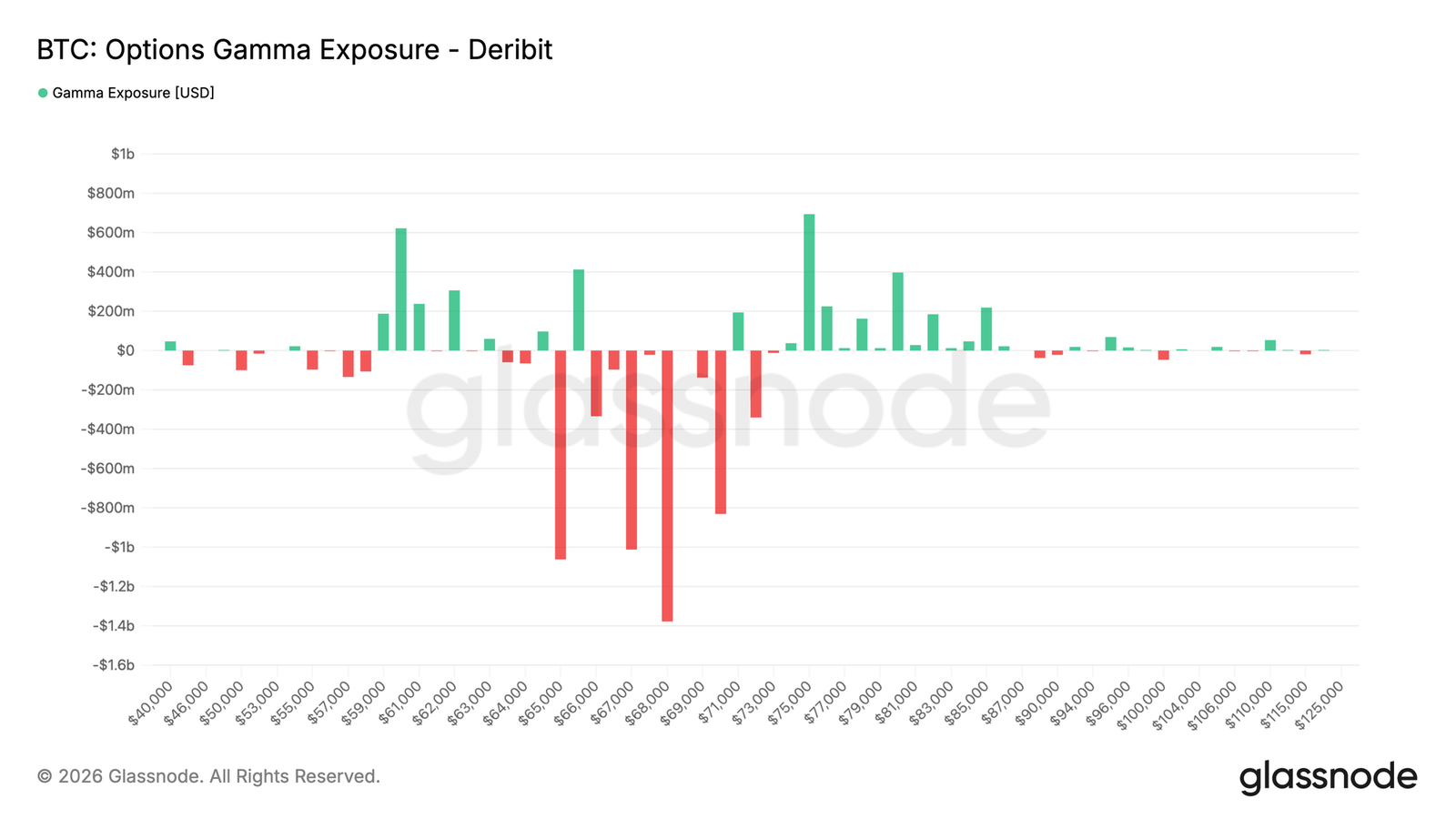

- The 25-delta skew has retreated from recent extreme levels (1-week tenor fell to ~13%), indicating a significant easing in demand for downside protection; market makers' negative gamma exposure is concentrated around the $68,000 level, with spot trading slightly below this region.

原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币跌至接近 6 万美元,亏损扩大,近期买入者承受压力。然而流动性改善、被动买盘增强,以及 ETF 持有者展现出的耐心,表明市场可能正在构筑底部。

摘要

- 比特币较真实市场均值(True Market Mean)77,200 美元折价 15%,确认链上仍处于熊市区间,尽管停火后出现反弹并解除地缘政治风险溢价。

- 短期持有者 MVRV 从 0.81 回升至 0.90,但仍低于 1.0 盈亏平衡线,30 日 SMA 实现的盈亏比率 0.53 确认亏损实现仍主导资金流。

- 实现市值(Realized Cap)过去 90 天收缩 1.45% 至 1.07 万亿美元,但 7 日变化已接近停滞(-0.18%),重返正增长并收复真实市场均值是可信转入牛市前阶段的关键条件。

- 现货流动性状况改善,比特币跌向 6 万美元后被动买盘深度回升,减少了对激进买家的依赖,表明卖压被更高效吸收。

- 未平仓合约总价值仍处低位,但大型被动买盘持续吸收供给,激进卖压消退,指向更耐心的买家基础开始在当前价位提供支撑。

- 隐含波动率大幅正常化,而已实现波动率继续上升,推动波动率风险溢价进入负值区间。

- 偏度从近期极端值回落,表明下行保护需求显著缓解。

- 期权流趋于平衡,但做市商仓位仍集中在 68,000 美元负伽马区域。

宏观洞见

比特币 5-6 月的回落是一场战争溢价事件。前三周 BTC 从 77,486 美元下跌约 22% 至 60,861 美元低点,而 WTI 原油维持在 90 美元上方,黄金则因避险需求上涨。经典的地缘政治 - 滞胀行情。

6 月 14 日宣布的美伊和平协议在短短 48 小时内打破了这一格局。原油从 86 美元崩至 76 美元,黄金的避险溢价消退。BTC 则在反弹后重新回到此前下跌时丢失的 65,000-66,000 美元区间。

原油的百分比变动远超其他资产,这正是关键解读。过去三周压制风险资产的能源与地缘政治溢价已被移除。黄金是三者中唯一接近起始位置的资产。BTC 和原油均处于震前区间下方,但原因相反:原油在重新定价真实需求前景,BTC 则在重新定价「没有逆风」。

随着地缘政治风险溢价解除,将资本推向避险资产并远离风险资产的条件正在缓解。从历史看,这种轮动对 BTC 是利好的。

链上洞见

低于市场均值

随着美伊和平协议后地缘政治风险溢价解除、原油从 86 美元跌至 76 美元,近期压制风险资产的宏观逆风正在缓解。这一背景为我们重新审视比特币在自身周期节奏中的位置提供了机会(假设此前周期的结构性模式依然成立)。

区分结构性牛熊的最清晰标准,是用现货价格对比活跃投资者群体的成本基础。真实市场均值追踪的是活跃交易币的平均买入价,历史上是熊市与牛市的分界线。

目前真实市场均值为 77,200 美元,比现货价 65,600 美元高约 15%,市场仍处于明显折价区间。5 月中旬高点时价格曾短暂接近该水平,随后回调显著拉大了差距。

尽管出现近期反弹,链上仍坚定处于熊市区间。只有快速收复真实市场均值,才能触发我们将整体展望从熊市转向潜在牛市前阶段。

近期买入者仍处于浮亏

在真实市场均值持续折价确认整体熊市背景下,下一个问题是:6 月初低点后的反弹对新入场参与者而言情况如何?短期持有者 MVRV 衡量的是过去 155 天内移动币的总体未实现盈亏,1.0 为该群体集体盈亏平衡点。

上周报告中该指标为 0.83,新买入者深度亏损。目前已随价格从低点反弹回升至 0.90,但仍低于关键的 1.0 阈值。该群体隐含成本基础约 72,600 美元,平均仍浮亏约 10%。

近期反弹虽然带来一定缓解,但仍不足以让该群体重回整体盈利,而这正是脱离熊市条件的前提。 从 0.81 升至 0.90 缓解了近期买入者的压力,但并未彻底解决。只要 STH MVRV 未能重回 1.0,该群体就仍是任何反弹尝试中的潜在卖压来源。

亏损仍主导资金流

进一步印证熊市框架以及近期反弹未能推动 STH MVRV 重回盈亏平衡的是,市场整体盈利状况也指向同一结论。已实现盈亏比率比较的是盈利币与亏损币的美元价值,高于 1 表示获利了结占优,低于 1 则反映亏损实现是主导力量。

该比率的 90 日 SMA 目前为 1.10,远低于四年平均值,仅略高于中性线 1.0,表明季度平滑层面市场处于犹豫不决状态。而 30 日 SMA 则更为明确,仅为 0.53,确认过去一个月亏损实现大幅领先于获利了结。

90 日 SMA 徘徊在 1.0 附近而 30 日 SMA 为 0.53 的资金流配置,坚定确认当前处于熊市。只有两者 SMA 均持续回升至高于 2 的牛市区间,才是底层偏好转向的首个有意义信号。

资本在悄然流出

通过已实现盈亏比率衡量盈利偏好只是资金流画面的一半,规模才是完整图景。实现市值衡量的是流通中所有币的总体成本基础,资本流入网络时上升,流出时下降。目前实现市值为 1.07 万亿美元,过去 90 天收缩 1.45%,30 日变化为 -1.39%,反映的是周期层面持续的资本外流,而非单一剧烈冲击。

近期反弹带来的一个微弱积极信号是 7 日变化已接近停滞(-0.18%)。实现市值在周期层面收缩,印证了上述估值与资金流层面建立的熊市判断,市场处于估值折价与资本流向一致的深度熊市。

要进入可信的牛市前阶段,需要满足的具体可衡量条件是:收复 77,200 美元附近的真实市场均值、短期持有者 MVRV 重回 1.0 以上,以及 90 日实现市值转为正增长。

链下洞见

现货流动性转为支撑

比特币跌向 6 万美元区间后,现货市场状况开始改善。Binance 现货订单簿深度失衡已明显转向买盘,买方流动性目前超过挂单卖盘,达到近几个月最宽裕水平。

这表明市场参与者越来越倾向于在更低价位吸收供给,而非在反弹中提供流动性。虽然订单簿流动性本质上是动态且可快速撤回的,但近期这一转变标志着与此前回落期间卖方主导状况的显著变化。

历史上,持续的买盘主导往往伴随市场稳定期,因为更深的买墙能在价格下方提供支撑,并提升市场吸收进一步卖压的能力。

虽然这本身不足以确认底部,但强势买盘深度的出现,表明现货市场参与者正越来越愿意捍卫当前价位。

耐心买盘,无激进行为

未平仓兴趣 5 月底处于近期高位区间,为推高局部高点提供融资。6 月初价格向下突破时,现货 CVD 和期货 CVD 同步转负,表明是真实资金和杠杆参与者共同卖出,而非单边多头爆仓。随后未平仓兴趣从高点大幅压缩,确认是真正的去杠杆。资金费率从明显正值回落至零附近震荡,既无拥挤多头溢价,也无激进空头偏好。

自洗盘以来,未平仓兴趣几乎没有回升,因此期货 CVD 的小幅回升仅反映微弱的杠杆需求。现货 CVD 也未跟进,处于平缓至下行状态。但这正是上文讨论的挂单限价买盘的特征。被动订单在价差下方吸收供给,即使币被卖出也会让现货 CVD 呈现下行,而不断补充的买盘能维持这一特征。这种积累是安静且缺乏激进性的。

只有现货 CVD 持续向上转折,才能表明真实买家开始急于快速入场,而非耐心挂单。若这一信号与目前低迷的期货信号同步上行,将构成资金流双重向上对齐的建设性格局。

隐含波动率持续正常化

从隐含波动率看,比特币跌破多月区间引发的剧烈重定价,随着现货稳定在 65,000 美元并从 6 月低点反弹而持续解除。

前端调整最为剧烈。一周 ATM 隐含波动率从峰值 65% 以上回落至约 35%,一个月期限从约 50% 降至 35%。更长期限调整幅度较小,六个月期限从约 44% 降至 41%。

这一下降反映市场对当前价格环境越来越适应。尽管比特币从 6 月低点 59,000 美元反弹至接近 67,000 美元,但期权需求在各期限上持续下降,交易者正在解除卖压期间建立的保护溢价。

波动率冲击已基本被吸收,期权市场正稳步移除近期压力期定价的溢价。

波动率风险溢价转为负值

随着隐含波动率正常化,隐含与已实现波动率的关系在过去一周发生显著变化。

一个月隐含波动率从约 47% 降至 35%,而已实现波动率继续攀升,从约 27% 升至 42%。结果是波动率风险溢价大幅压缩,从 6 月初的双位数溢价进入负值区间。

图表显示,卖压期间建立的波动率溢价已稳步解除。随着隐含波动率正常化,近期市场动荡进入已实现波动率,差值压缩并最终转为负值。

目前已实现波动率高于隐含波动率,两者关系已完全逆转 6 月初的状况。

波动率风险溢价转为负值,表明期权市场目前预期比近期价格行动所暗示的更为平静。

25 Delta 偏度在保护潮后正常化

随着波动率风险溢价逆转,偏度让我们看到自卖压以来方向性保护需求如何演变。

偏度计算为看跌波动率减去看涨波动率,正值表明看跌期权较等值看涨期权溢价。本月早些时候,下行保护大幅变贵,一周偏度短暂接近 30%,一个月期限升至 24% 以上,交易者急于对冲向 6 月低点的跌势。

如今该需求已缓解。一周偏度回落至约 13%,一个月期限降至约 14%。更长期限也已正常化,三个月和六个月期限目前分别在 13% 和 11% 左右。

保护需求仍高于卖压前水平,但随着市场状况稳定,急剧的下行对冲潮已基本消退。

伽马敞口集中在当前现货上方

除了定价和情绪,伽马敞口有助于识别做市商对冲可能对市场动态影响最大的行权价水平。

近期期权流趋于平衡。过去七天,看跌买入占交易溢价最大份额(28.1%),看涨买入紧随其后(24.1%)。过去 24 小时看涨买入略超过看跌买入。

这一演变反映在伽马分布上。最大的负伽马集群目前位于 68,000 美元,另有短伽马敞口从 66,000 美元延伸至 71,000 美元。目前比特币交易在 65,000 美元附近,现货仍略低于主要短伽马集中区。正伽马敞口则远高于当前价位,处于高 70,000 美元区间,比特币距离最近的稳定做市商仓位区域仍较远。

随着保护需求正常化,做市商仓位仍集中在当前现货上方,最大的负伽马区域集中在 68,000 美元。

结论

比特币仍处于修正阶段,但市场特征正在开始转变。虽然盈利状况恶化、已实现亏损加速、近期买入者仍承受压力,但多项指标表明市场正从被迫卖出转向稳定。

流动性条件正在改善,现货订单簿正在重建,被动买家越来越活跃。与此同时,ETF 持有者继续展现相对坚定的信念,延长持有期而非激进减持。期权市场仍保持谨慎,下行保护仍有需求,但波动率预期已从近期极端水平回落。

结果是一个仍脆弱、但越来越得到耐心资本支撑的市场。比特币能否在当前价位附近建立 durable 底部,很可能取决于改善的流动性和选择性积累,能否压过持续的盈利疲弱和更广泛的风险情绪。