Gate Research: ETF Outflows Suppress Risk Appetite, Dual-Directional System Navigates Weak Market

- Core View: In May 2025, the crypto market experienced a pullback after an early-month rally, entering a phase of low-volatility consolidation. Under a market structure characterized by weak spot absorption and leverage-dominated derivatives, a dual-directional trend trading strategy significantly outperformed a buy-and-hold approach, confirming the current market is more suited to a disciplined, two-way trading framework.

- Key Elements:

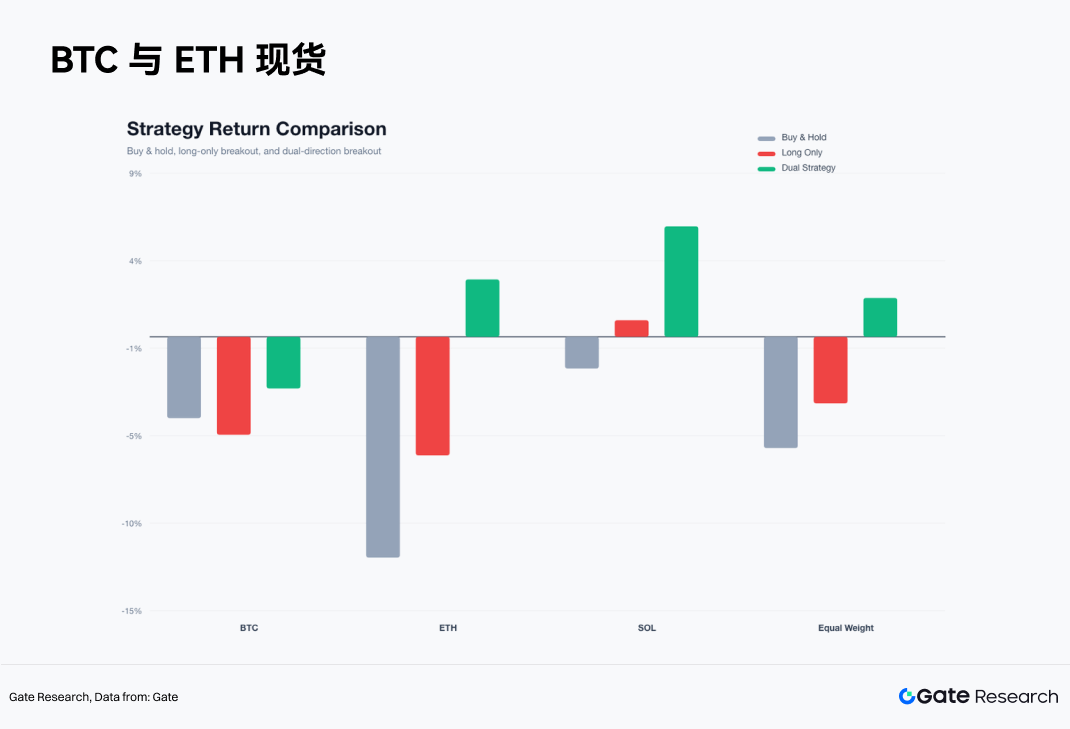

- Major Asset Performance: Monthly returns for BTC, ETH, and SOL were -4.45%, -12.09%, and -1.74% respectively. ETH suffered the largest decline, while SOL exhibited severe realized volatility. The market displayed a pattern with 'BTC as the risk anchor, ETH and SOL as risk amplifiers.'

- Strategy Backtesting Results: A buy-and-hold strategy with equal weighting across the three assets yielded approximately -6.09%,a long-only strategy yielded approximately -3.65%,while a dual-directional moving average envelope breakout strategy achieved a positive return of +2.11%。This excess return primarily originated from the bearish trends in ETH and SOL after mid-May.

- Capital & Derivatives Structure: The BTC spot ETF experienced net outflows of approximately $2.8 billion over a consecutive 9-day period within the month. The perpetual contract trading volume was roughly 7.2 times the spot volume. The market exhibited a structure of 'active leverage trading, insufficient spot absorption,' causing volume-driven breakouts to often turn into brief rallies followed by declines.

- Cross-Asset Correlation: The 30-day correlation between BTC and the S&P 500 remained around 0.6 at the end of the month. US AI leaders (like Nvidia) have earnings support, while crypto assets lack similarly strong earnings anchors, leading to capital divergence within the risk asset class.

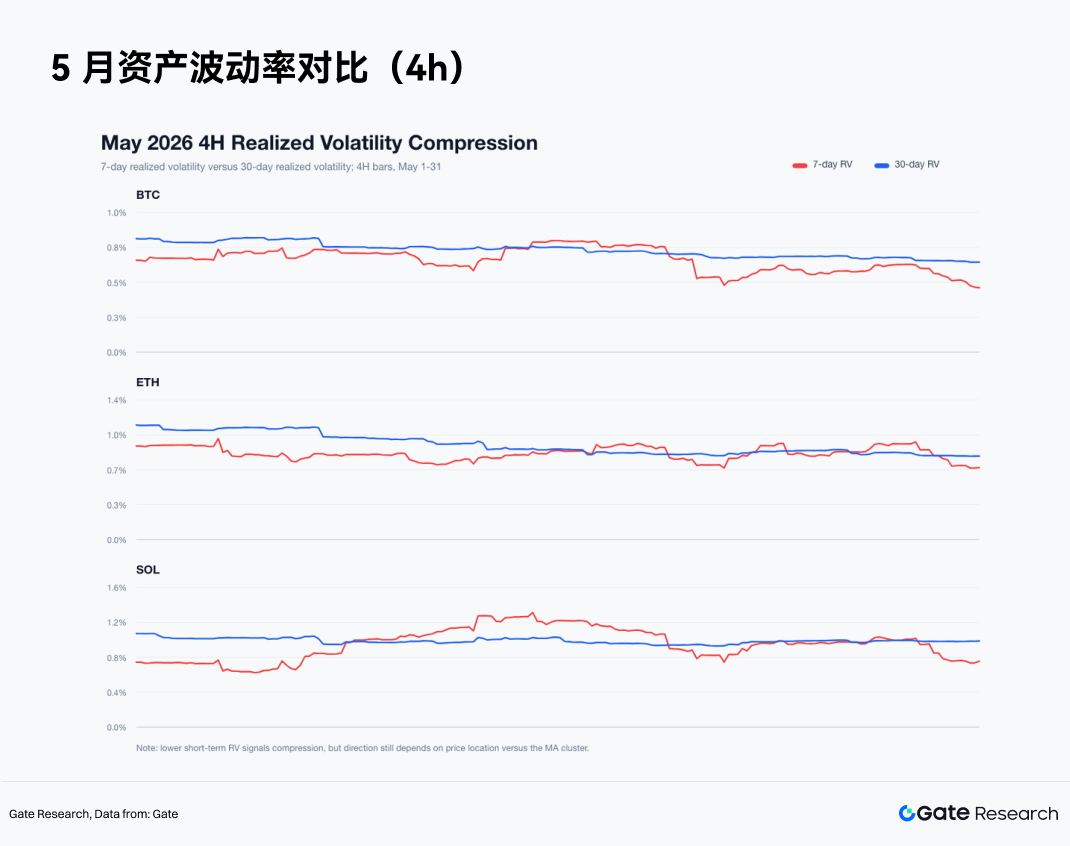

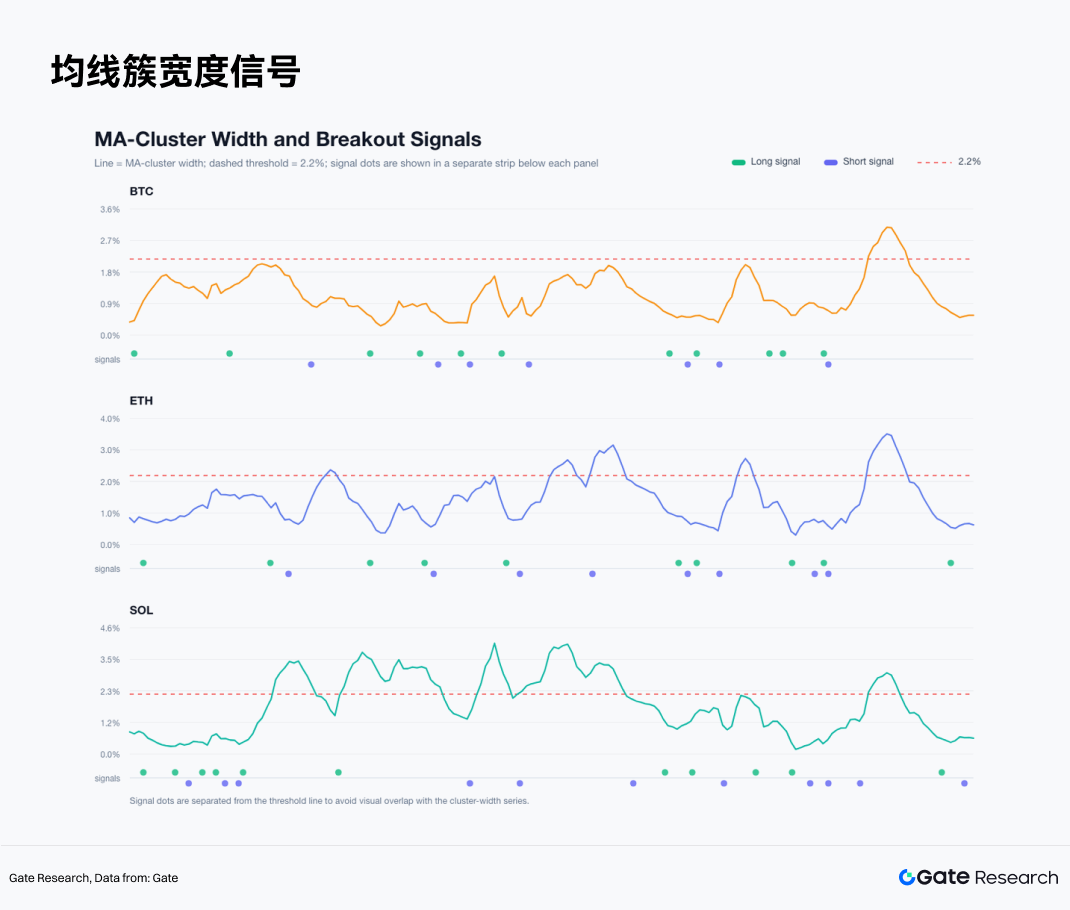

- Volatility State: By month-end, the 7-day realized volatility for BTC/ETH/SOL was all lower than their 30-day volatility, indicating the market had entered a low-volatility compression phase. The width of the moving average envelope was below the 2.2% strategy threshold, creating an environment prone to triggering dual-directional breakout signals.

요약

• 5월 암호화폐 시장은 초반 상승세에서 중순 하락세, 말기 저변동성 구간으로 전환됐습니다. BTC, ETH, SOL 모두 5월 상순에 고점을 형성한 후 조정에 들어갔으며, 주요 현물 ETF의 수요는 약화되고 무기한 계약 거래 비중은 높은 수준을 유지하면서 현물 시장 약세와 레버리지 중심의 구조적 특징을 보였습니다.

• 양방향 이동평균선 밀집 돌파 전략이 가장 우수한 성과를 보였습니다. 세 자산 동일 비중 매수 후 보유 수익률은 약 -6.09%, 롱 전용 전략은 약 -3.65%, 양방향 전략은 약 +2.11%의 수익을 기록했습니다. 수익은 주로 ETH와 SOL의 하락 추세 구간에서 발생했으며, 이는 5월 시장이 양방향 추세 거래에 더 적합했음을 입증합니다.

• 저변동성 압축 상황에서는 규칙 기반 거래가 주관적 판단보다 우세했습니다. EMA12 청산 메커니즘은 가짜 돌파로 인한 손실을 효과적으로 통제했고, 3R 이익 실현은 추세 수익을 유지했습니다. 현재 시장은 여전히 방향 선택 단계에 있으며, 상태를 인식하고 위험을 통제하며 양방향 신호를 실행하는 것이 주관적인 추격 매수보다 나은 거래 프레임워크입니다.

5월 암호화폐 시장의 주요 모순은 가격이 초반 상승을 마친 후, 현물 수요와 레버리지 거래 구조 간의 괴리에서 비롯됐습니다. BTC, ETH, SOL 모두 5월 상순에 단기 고점을 형성한 후 하락 및 저변동성 조정 구간에 진입했습니다. BTC는 월초 4시간봉 종가 77,117.4달러에서 월말 73,684.0달러로 하락하며 월간 수익률 -4.45%를 기록했습니다. ETH는 2,283.02달러에서 2,007.0달러로 하락하며 -12.09%를 기록했습니다. SOL은 83.90달러에서 82.44달러로 하락하며 -1.74%를 기록했습니다. SOL의 종가 하락폭은 상대적으로 작았지만, 월중 최고 98.40달러까지 상승했다가 80.00달러 부근으로 되돌림 되면서 실제 거래 변동성은 월간 등락률이 보여주는 것보다 훨씬 컸습니다.

이번 달 전략 백테스트 결과는 명확했습니다. 세 자산 동일 비중 매수 후 보유 수익률은 약 -6.09%였습니다. 롱 전용 이동평균선 밀집 돌파 전략의 수익률은 약 -3.65%였습니다. 양방향 이동평균선 밀집 돌파 전략의 수익률은 +2.11%였습니다. 양방향 전략은 매수 후 보유 대비 약 +8.2%의 초과 수익을 올렸습니다. 수익은 주로 5월 중순 이후의 하락 추세 구간에서 발생했으며, ETH와 SOL의 기여도가 가장 두드러졌습니다.

5월에 효과적이었던 거래 프레임워크는 다음과 같습니다: 먼저 이동평균선 밀집 압축을 식별한 후, 가격이 상승 또는 하락 방향으로 선택하도록 허용합니다. EMA12를 사용하여 실패 신호를 관리하고, 2.5% 고정 손절매로 개별 거래 손실을 제한하며, 3R 이익 실현(3 * 2.5%)으로 추세 수익을 유지합니다. 이 프레임워크는 5월과 같이 낮은 승률, 높은 손익비, 추세 구간이 집중된 시장 구조에 적합합니다.

미국 주식 시장 요인이 이러한 판단을 강화했습니다. 5월에는 AI 대형주가 실적 및 산업 경기 호조에 힘입어 Nvidia가 강력한 분기 실적을 발표했습니다. 2027 회계연도 1분기 매출은 약 816억 달러였으며, 시가총액 약 5조 달러라는 이정표를 다시 한번 달성했습니다. BTC와 S&P 500의 상관관계는 여전히 높은 수준을 유지했습니다. 공개된 샘플에 따르면 2026년 내 30일 상관관계는 약 0.74에 달했으며, 5월 말 현재 약 0.6 부근에 있었습니다. 암호화폐 자산은 5월에도 미국 주식 시장의 위험 예산 프레임워크에서 벗어나지 못했습니다. BTC ETF의 연속 자금 유출, ETH ETF의 수요 약화, 무기한 계약 거래 비중 증가는 공동으로 암호화폐 시장이 미국 기술주 대장주보다 약세를 보이는 결과를 초래했습니다.

1. 시장 구조: 초반 상승, 중순 약세, 말기 저변동성

5월의 첫 번째 단계는 5월 1일부터 5월 6일까지였습니다. BTC는 77,117.4달러에서 82,828.2달러로 상승했고, ETH는 2,283.02달러에서 2,423.99달러로 상승했으며, SOL은 5월 11일까지 상승세를 이어가 98.40달러를 기록했습니다. 이 단계에서 단기 이동평균선은 상승했고, 변동성은 통제 가능한 범위 내에 있었으며, 시장은 회복세의 특징을 보였습니다. SOL의 탄력성이 선두를 보였으며, 자금은 월초에 더 높은 위험 노출을 기꺼이 감수했습니다.

두 번째 단계는 5월 7일부터 시작됐습니다. BTC는 8만 2천 달러선을 안정적으로 유지하지 못했고, ETH는 2,400달러 이상을 유지하지 못했으며, SOL은 98달러 부근에서 월간 고점을 형성했습니다. 상방 돌파 신호는 잇따라 실패하기 시작했고, 가격은 EMA12 부근으로 하락한 후 반복적으로 청산을 촉발했습니다. 5월 14일 이후 BTC의 롱 포지션은 손절매를 촉발했고, 5월 6일 이후 ETH의 롱 포지션은 지속적으로 실패했으며, SOL은 5월 15일 이후 뚜렷한 하락 구간에 진입했습니다.

세 번째 단계는 5월 22일부터 월말까지 집중됐습니다. BTC는 7만 3천 달러 부근으로 하락했고, ETH는 2,000달러에 근접했으며, SOL은 82달러 부근으로 되돌아갔습니다. 가격 변동폭은 좁아졌고, 이동평균선 밀집 폭은 감소했으며, 시장은 새로운 압축 상태에 진입했습니다.

월간 하락폭은 각 자산의 역할을 입증했습니다. BTC의 월간 고점 대비 저점 최대 낙폭은 약 12.5%, ETH는 약 18.8%, SOL은 약 18.7%였습니다. BTC는 위험의 닻 역할을 했고, ETH와 SOL은 위험 선호도를 증폭시키는 역할을 했습니다. BTC가 약세로 전환된 후 ETH와 SOL의 하락 속도는 더 빨랐으며, 전략적으로 높은 베타 자산의 롱 비중을 낮출 필요가 있습니다.

2. 자금 구조: 스테이블코인은 여전하지만, 주요 ETF 수요는 약화

5월 31일 기준, 전체 시장 스테이블코인 시가총액은 약 3,200억 달러, DeFi TVL은 약 2,510억 달러였습니다. 기저 달러 유동성에는 시스템적인 이탈이 없었습니다. 중앙화 거래소(CEX)의 24시간 현물 거래량은 약 1,242억 달러, CEX 무기한 계약 거래량은 약 8,944억 달러로, 무기한 계약 거래 규모는 현물의 약 7.2배에 달했습니다. 가격 발견은 파생상품 시장에 의해 더 많이 주도되었습니다.

ETF 자금 흐름은 5월 하순의 중요한 압력 요인이었습니다. 공개 뉴스에 따르면, BTC 현물 ETF는 9거래일 연속 순유출을 기록했으며 누적 약 28억 달러에 달했습니다. 특히 하루 만에 약 6억 4,900만 달러의 순유출이 발생했으며(BlackRock IBIT에서 하루 약 4억 4,800만 달러 유출 포함), ETH ETF도 압박을 받아 5월 마지막 주에 약 2억 4,100만 달러의 순유출을 기록했습니다.

그러나 자금이 완전히 암호화폐 자산을 떠난 것은 아닙니다. SOL, XRP 등 알트코인 ETF는 소규모 순유입을 기록했고, HYPE 등 새로운 ETF 관련 테마도 주목을 받았습니다. 자금은 BTC, ETH 등 주요 ETF에서 특정 테마 ETF와 고탄력 자산으로 이동하고 있습니다. 이러한 구조는 핵심 문제가 주요 현물 수요 약화에 있으며, 자금이 국소적 순환매와 단기 거래에 참여하고 있음을 시사합니다.

파생상품 데이터도 이와 일치합니다. BTC, ETH, SOL의 Taker 매수/매도 비율은 모두 1 미만으로, 매도 압력이 약간 더 강했음을 나타냅니다. 자금 조달 비용은 약 0.01%로 극단적인 과열 수준은 아니었습니다. 5월 시장은 전형적인 상태, 즉 레버리지 거래는 활발하지만 현물 수요는 미치지 못하고, 적극적인 매수세는 강하지 않아 가격 돌파가 가짜 움직임으로 이어지기 쉬운 상태였습니다.

3. 미국 주식 시장 연동: AI 대장주가 나스닥을 지지하고, 암호화폐 ETF는 자금 압력 형성

5월의 암호화폐 성과는 미국 주식 시장의 위험 선호도 프레임워크 안에서 관찰할 필요가 있습니다. BTC와 S&P 500의 상관관계는 높은 수준을 유지했습니다. 2026년 내 30일 상관관계는 약 0.74에 달했으며, 5월 말 현재 약 0.6 부근이었습니다. 더 큰 관점에서 볼 때, BTC는 이번 달에 높은 베타 위험 자산으로 작용했으며, 안정적인 독립적인 안전자산 특성을 갖추지 못했습니다.

미국 주식 시장의 핵심 지지력은 AI와 대형 기술주에서 나왔습니다. Nvidia는 5월에 강력한 분기 실적을 발표했습니다. 2027 회계연도 1분기 매출은 약 816억 달러였으며, 주가는 사상 최고치를 경신하고 시가총액 약 5조 달러라는 이정표를 다시 한번 달성했습니다. AI 대형주는 실적 확인을 통해 나스닥의 위험 선호도를 지지했습니다. 암호화폐 자산은 동일한 강도의 실적 닻 역할을 할 수 있는 요소가 부족하여 가격이 ETF 자금 흐름, 파생상품 레버리지 및 유동성 기대치의 영향을 받았습니다.

이러한 자산 간 차별화는 5월 전략 결과에 영향을 미쳤습니다. 미국 기술주 대장주는 실적에 힘입어 상승한 반면, BTC와 ETH의 주요 ETF는 자금 유출을 경험하면서 대형 위험 자산 내에서 자금이 재분배되었습니다. 전통 자금은 확실성이 높은 AI 대장주를 계속 매수한 반면, BTC ETF에 대한 배분 의향은 줄어들었습니다. 암호화폐 롱 포지션의 돌파는 현물 수요 부족을 겪었고, 거래량을 동반한 상방 돌파는 쉽게 상승 후 하락으로 이어졌습니다.

5월의 거시 경제 데이터 발표 일정도 위험 예산을 압박했습니다. 이번 달 주요 데이터로는 NFP, CPI, PPI, GDP 잠정치 및 PCE 등이 있었습니다. 고용, 인플레이션 및 성장 데이터는 미 국채 수익률, 달러 및 나스닥 밸류에이션에 직접적인 영향을 미쳤고, 이는 다시 BTC의 ETF 자금 유출입 및 무기한 계약 자금 조달 비용으로 전달됐습니다. 월말 시장은 6월 초의 고용, ISM, JOLTS, ADP 등의 데이터와 FOMC 및 옵션 만기일을 사전에 주목했습니다. 이러한 이벤트 전후로 암호화폐 저변동성 압축이 나타났으며, 포지션 축소와 위험 예산 감소는 합리적인 설명입니다.

4. 변동성: 단기 압축 형성, 가격 강도 부족

5월 말 기준, BTC의 7일 4시간봉 실현 변동성은 약 0.46%, 30일 4시간봉 실현 변동성은 약 0.64%였습니다. ETH는 각각 약 0.7%와 0.81%였습니다. SOL은 각각 약 0.76%와 1%였습니다. 세 가지 자산 모두 단기 변동성이 중기 변동성보다 낮아 시장이 저변동성 압축 구간에 진입했음을 나타냅니다.

저변동성 압축은 시장이 방향 선택에 가까워졌음을 의미하지만, 반드시 상방 돌파를 의미하지는 않습니다. 5월 말 BTC 종가는 73,684.0달러, EMA12는 73,776.35달러 부근에 있었습니다. ETH 종가는 2,007.0달러, EMA12는 2,016.34달러 부근이었습니다. SOL 종가는 82.44달러, EMA12는 82.39달러 부근이었습니다. BTC와 ETH는 여전히 약세 구간에 있으며, SOL은 EMA12 부근으로 막 돌아왔습니다. 가격 강도가 부족하고, 저변동성은 하락 후 조정에 더 가깝습니다.

이동평균선 밀집 폭도 동일한 상태를 보여줍니다. BTC 월말 이동평균선 밀집 폭은 약 0.57%, ETH는 약 0.63%, SOL은 약 0.58%로 모두 2.2% 전략 임계값보다 낮았습니다. 이러한 환경에서는 돌파 신호가 빈번하게 발생합니다. 5월 데이터는 이동평균선 밀집 압축 후에는 반드시 양방향 거래를 허용해야 함을 보여줍니다. 상방 돌파만 거래하면 하락 추세를 체계적으로 놓칠 수 있습니다.

5. 전략 백테스트: 4시간봉 이동평균선 밀집 돌파 시스템

전략은 6개의 이동평균선(EMA6, EMA12, EMA24,