Not carry unwinding that saved Japan's stocks: Yen shorts are still crowded, AI foreign capital is the real driver behind the new highs

- Core Argument: Although the yen is at a low level, short positions are crowded, and the Japanese Ministry of Finance has conducted the largest intervention in history, the Nikkei 225's new highs are primarily driven by foreign capital chasing the AI theme. This is fundamentally different from the market decline in August 2024 triggered by carry trade unwinding, requiring a more detailed deconstruction of the market narrative.

- Key Elements:

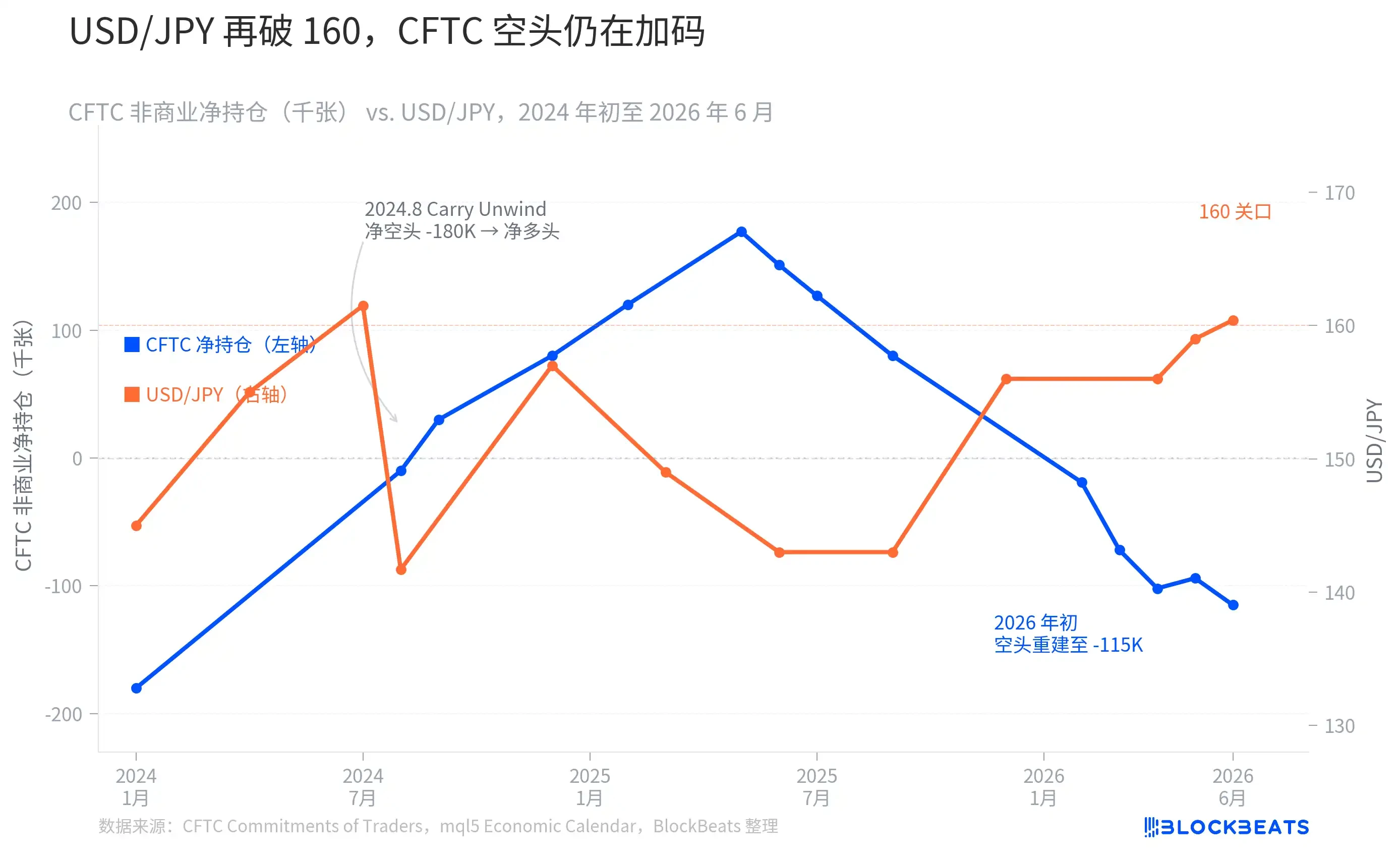

- As of May 26, CFTC data shows net short yen futures positions at 114,667 contracts, an increase of 27,152 contracts from the previous week, indicating speculative funds are increasing their short bets on the yen, not retreating.

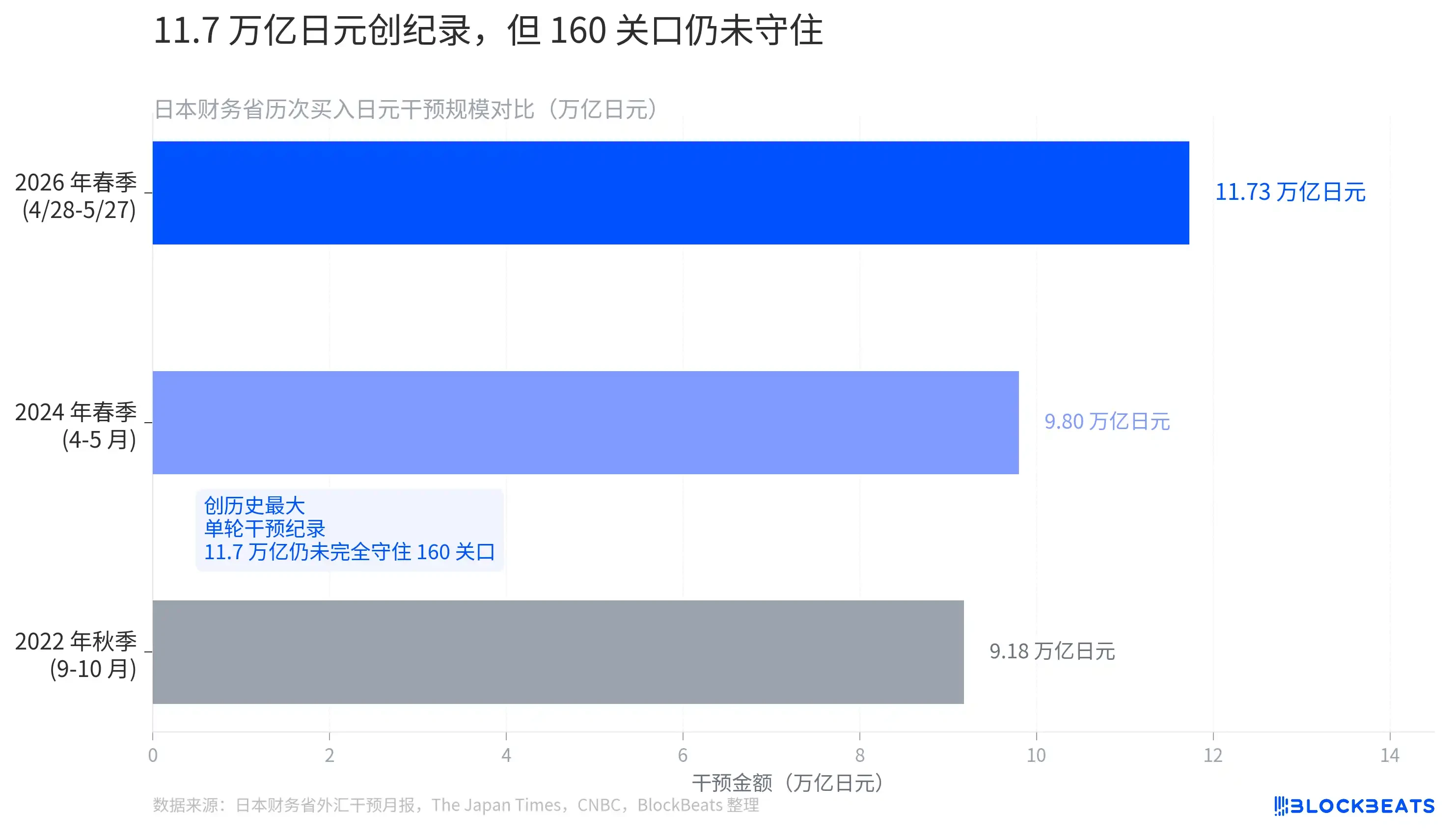

- Between April 28 and May 27, the Japanese Ministry of Finance implemented a record single-round yen-buying intervention totaling 11.7349 trillion yen (approximately $73.6 billion), but failed to effectively defend the 160 yen level, showing limited intervention effectiveness.

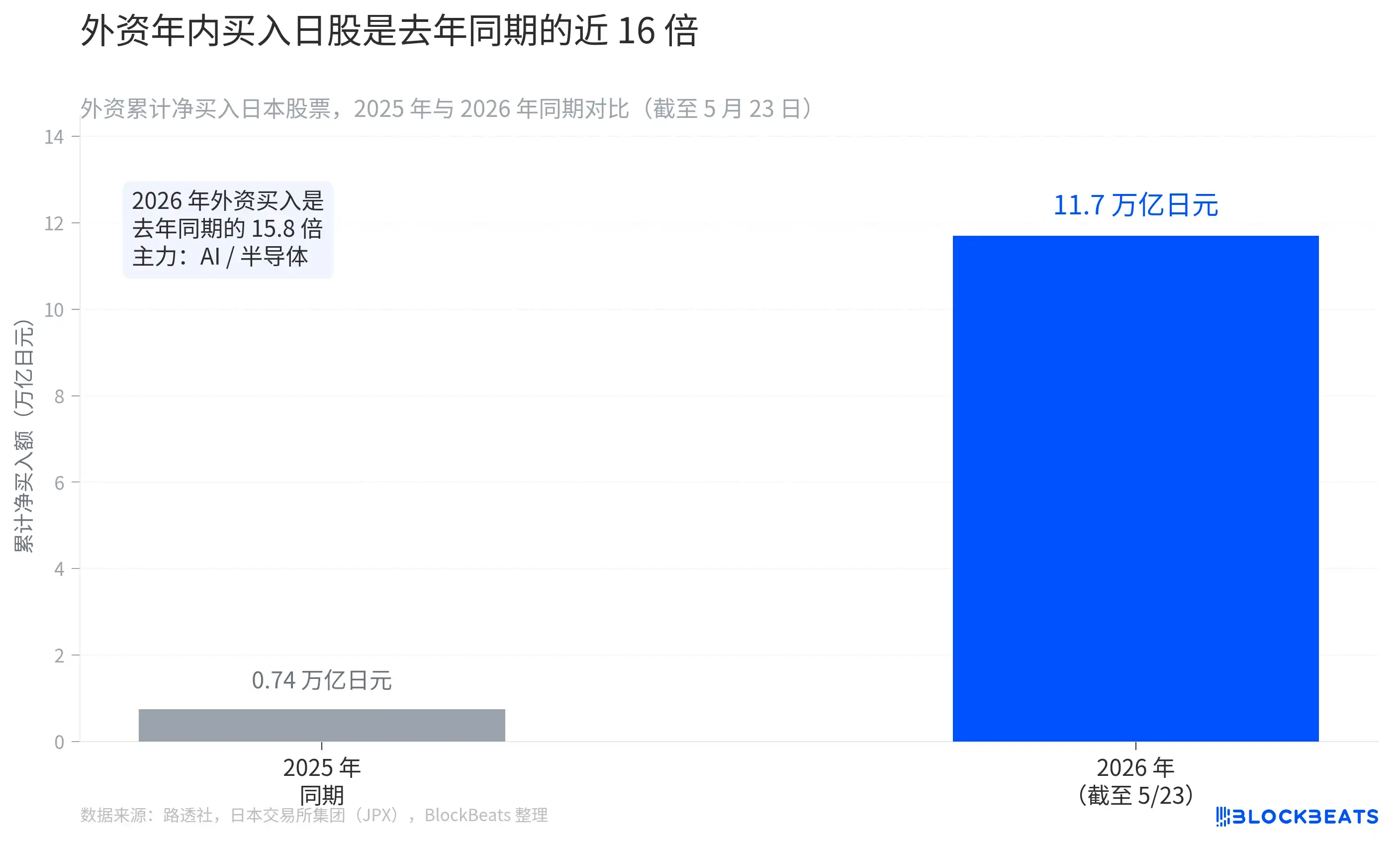

- For the week ending May 23, overseas investors net bought Japanese stocks for the 8th consecutive week, with cumulative net purchases for the year reaching approximately 11.7 trillion yen, 15.8 times higher than the same period in 2025. The buying logic is driven by AI demand boosted by Nvidia's earnings.

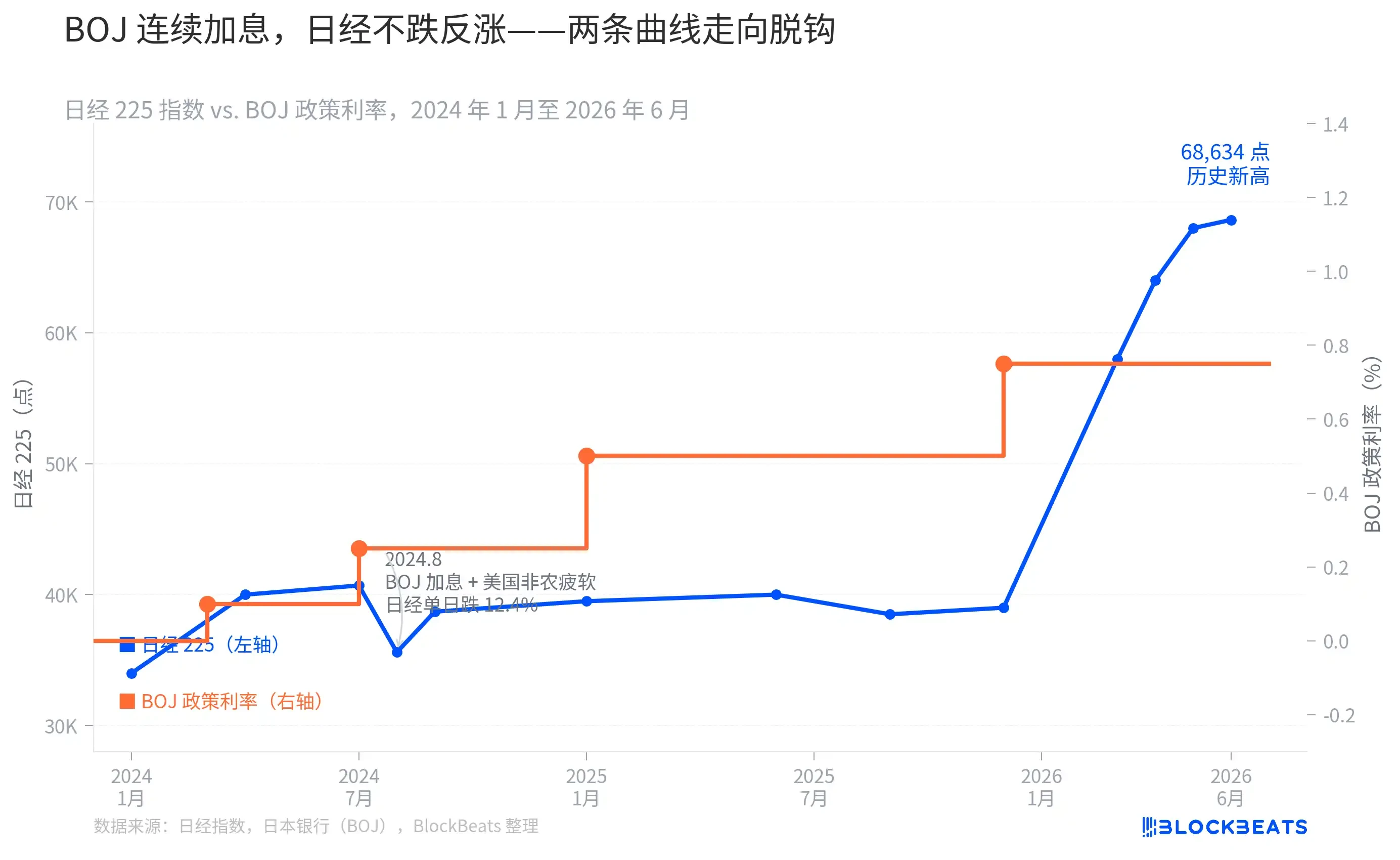

- The correlation between the Bank of Japan's (BOJ) rate hike path and the Nikkei 225 trend has changed: The rate hike in July 2024 triggered a crash, but rate hikes in January and December 2025 were accompanied by stock market gains, as AI capital is less sensitive to yen interest rates.

- If the BOJ raises rates to 1.0% at its July meeting, coupled with a weakening US dollar, the current crowded yen short positions (approximately 114,667 net shorts) could face passive unwinding pressure similar to August 2024.

6월 3일, 달러-엔 환율은 장중 160.44엔까지 치솟으며 2024년 7월 이후 최고치를 기록했습니다. 같은 날, 닛케이 225 지수는 사상 처음으로 68,000포인트를 돌파하며 68,634.74포인트까지 상승했습니다. 두 숫자가 겹치면서 시장에는 즉시 익숙한 내러티브가 등장했습니다. "캐리 트레이드가 붕괴할 것이다. 2024년 8월이 재현될 것이다."

이 내러티브는 절반만 맞았습니다. 나머지 절반은 데이터가 완전히 반대 이야기를 하고 있습니다.

공매도 세력은 물러나지 않았고, 오히려 베팅을 늘리고 있다

엔 캐리 트레이드의 과밀도를 측정하는 가장 직접적인 지표는 미국 상품선물거래위원회(CFTC)가 매주 발표하는 비상업적 포지션 보고서입니다. 이는 투기적 거래자들이 엔 선물 시장에서 보유한 순매수 또는 순매도 포지션을 기록합니다.

CFTC 포지션 보고서에 따르면, 5월 26일 기준 주간 동안 비상업 계정의 엔 선물 순매도는 114,667건(매수 112,993건, 매도 227,660건)에 달했습니다. 이는 전주 대비 순매도 포지션이 27,152건 추가로 증가한 수치입니다.

그래프에서 다소 직관에 반하는 움직임을 볼 수 있습니다. 2024년 7월, USD/JPY가 161엔 부근의 고점을 기록했을 당시 CFTC 순매도는 약 -180,000건의 역사적 극한 구간에 있었습니다. 이후 8월 초, 일본은행(BOJ)의 예상치 못한 금리 인상과 미국 고용 지표의 대폭 하락이 겹치면서 엔 매도 포지션은 몇 주 만에 강제 청산되었고, 순매도는 약 -180,000건에서 급격히 축소되어 2025년 2분기에는 +177,000건 이상의 순매수로 반전되었습니다. 캐리 트레이드는 그 기간 동안 실제로 시스템적인 스퀴즈(청산 압력)를 경험했습니다.

그러나 이후의 방향성은 '스퀴즈 내러티브'와 완전히 반대였습니다. 2025년 말부터 엔 순매도 포지션이 다시 축적되기 시작하여 2026년 2월에 마이너스로 돌아섰고, 4월에는 -102,000건으로 빠르게 확대되었습니다. 5월 26일 현재 순매도는 -114,667건에 도달했습니다. USD/JPY가 다시 160엔 부근으로 회귀했을 때, 글로벌 투기 자금은 도망치는 것이 아니라 오히려 베팅을 계속 늘리고 있었습니다.

이는 만약 BOJ가 7월 회의에서 더 매파적인 신호를 보내거나, 미국 경제 지표가 다시 한번 예상보다 크게 악화될 경우, 이 -114,667건의 순매도 포지션이 2024년 8월과 매우 유사한 수준의 강제 청산 압력에 직면할 수 있음을 의미합니다. 일본 재무성도 이를 인지하고 있었습니다. 4월 28일부터 5월 27일까지 재무성은 사상 최대 규모인 11조 7349억 엔을 투입해 엔화를 매수하고 외화를 매도하며 매도 압력을 억제하려 했습니다.

사상 최대 단일 개입에도 160엔 방어 실패

일본 재무성의 외환 개입 역사는 1998년까지 거슬러 올라갑니다. 2022년 가을, 엔화가 152엔 부근까지 하락했을 때 재무성은 1998년 이후 처음으로 '엔화 매수' 개입에 나섰습니다. 9월에 2조 8400억 엔, 10월에 6조 3400억 엔을 추가로 투입해 총 약 9조 1800억 엔을 쏟아부었습니다. 이 개입은 일시적으로 USD/JPY를 152엔에서 127엔 부근으로 끌어내렸지만, 그 효과는 수개월 동안만 지속되었습니다.

2024년 봄, USD/JPY가 다시 160엔에 근접하며 일시 돌파하자 재무성은 약 9조 8000억 엔을 투입했습니다. 이는 당시 2022년 이후 최대 규모의 단일 개입이었으며, '2022년 이후 처음으로 확인된 매수 개입'이었습니다.

일본 재무성이 2026년 5월 29일 발표한 월간 개입 데이터에 따르면, 이번 4월 28일부터 5월 27일까지의 개입 규모는 11조 7349억 엔(약 736억 달러)으로, 사상 최대 규모의 단일 개입 기록을 세웠습니다. 이는 2022년 연간 개입 총량을 넘어설 뿐만 아니라 2024년 봄 개입보다 무려 약 2조 엔이나 많은 규모입니다.

그러나 재무성이 이 수치를 공개한 지 채 일주일도 되지 않아 USD/JPY는 다시 160엔 선을 돌파했습니다. 최대 규모의 개입으로도 이 심리적 저항선을 완전히 방어하지는 못한 것입니다.

외국인, 일본 주식 매수는 AI 추종 때문이지 캐리 청산 회피 자금 때문이 아니다

만약 캐리 트레이드가 여전히 과밀하다면, 닛케이 225는 왜 계속해서 신고점을 경신하고 있을까요?

로이터 통신이 일본거래소그룹(JPX) 데이터를 인용한 바에 따르면, 5월 23일 기준 주간 동안 해외 투자자들은 8주 연속 일본 주식을 순매수했으며, 주간 순매수액은 1조 800억 엔에 달했습니다. 연간 누적 순매수 금액은 약 11조 7000억 엔에 근접합니다.

2025년 같은 기간 외국인의 누적 순매수는 7421억 엔에 불과했습니다. 2026년의 이 수치는 그 15.8배입니다.

이 자금의 행선지는 매우 집중되어 있습니다. 같은 기간 상승 폭이 컸던 개별 종목 중에서는 AI 투자 플랫폼인 소프트뱅크 그룹이 주간 17.62% 상승했고, 칩 설계 회사인 Socionext는 12.26% 상승했습니다. 로이터 통신은 매수 동기를 직접적으로 설명했습니다. 엔비디아의 실적 전망이 AI 및 반도체 수요 전망을 부양했고, 외국인 자금이 일본 시장을 통해 이 주류 테마를 추종했다는 것입니다.

이는 2024년 8월의 '캐리 청산이 매도를 촉발'했던 논리와는 정반대입니다. 당시는 강제 포지션 축소, 차별 없는 매도가 발생하며 자금이 일본 시장에서 이탈했습니다. 반면 2026년 외국인의 순매수는 AI 재팽창(再 inflation) 흐름을 쫓기 위해 능동적으로 일본 시장에 진입한 것입니다. 두 경우의 동인 메커니즘은 다르며, 닛케이 지수에 대한 의미도 다릅니다.

금리 인상이 주가를 누르지는 않지만, 이 관계는 점점 더 취약해지고 있다

닛케이 225의 또 다른 직관에 반하는 점은 BOJ의 연속 금리 인상 속에서도 지속적으로 상승했다는 것입니다.

일본은행(BOJ)의 역대 정책 결정 공지에 따르면, 지난 2년간의 금리 인상 경로는 다음과 같습니다. 2024년 3월 마이너스 금리 정책을 종료하고 정책 금리를 -0.1%에서 0.1%로 인상했습니다. 2024년 7월 다시 0.25%로 인상했습니다. 2025년 1월 0.5%로 인상했습니다. 2025년 12월에는 0.75%로 인상하며 1995년 이후 최고 수준을 기록했습니다. 2026년 4월 회의에서는 0.75%를 유지했지만, 6 대 3의 투표로 통과되었습니다(세 명의 위원인 타카다 하지메, 타무라 나오키, 나카가와 준코는 1.0% 인상을 명확히 주장했습니다).

그래프에서 명확히 볼 수 있듯이, 금리 인상 시점과 일본 주가 움직임 간의 상관관계는 시기에 따라 완전히 달랐습니다. 2024년 7월의 금리 인상은 닛케이 225의 하루 낙폭 12.4%라는 역사적인 폭락을 촉발했습니다. 이는 BOJ의 금리 인상과 미국 고용 지표 부진이 동시에 겹쳐 캐리 청산을 직접적으로 폭발시켰기 때문입니다. 그러나 2025년 1월과 12월의 두 차례 금리 인상은 닛케이 225가 40,000포인트 부근에서 현재 68,634포인트 신고점까지 상승하는 것과 동반되었습니다.

이면의 이유는 복잡하지 않습니다. 외국인 자금의 매수 논리가 AI 재팽창을 추종하는 것이지, 엔화 저금리 조달 비용에 의존하는 것이 아닐 때, BOJ의 소폭 금리 인상이 이 자금에 미치는 영향은 상당히 제한적입니다. 물론, 이 관계가 불변인 것은 아닙니다. 만약 BOJ 7월 회의에서 실제로 금리를 1.0%로 밀어 올리고, 동시에 달러가 다른 요인으로 약세를 보인다면, 캐리 트레이드의 조달 비용이 급격히 상승하여 두 곡선의 방향성이 다시 결합될 가능성이 있습니다.

세 가지 그래프를 종합하면 비교적 완전한 인식 프레임워크를 얻을 수 있습니다. 엔 매도 포지션은 여전히 과밀하고, 재무성의 사상 최대 개입도 160엔을 방어하지 못했지만, 일본 주식 시장의 신고점 동인은 AI 외국인 자금 흐름이라는 것입니다. 이 세 가지 사실은 동시에 참이며, 서로 모순되지도 않고, 어떤 하나만으로 다음에 무슨 일이 일어날지 예측할 수도 없습니다.