Regulatory easing could actually narrow the path for Hyperliquid?

- Core Thesis: The U.S. CFTC's approval of legalized perpetual contracts provides regulatory certainty for on-chain protocols like Hyperliquid, but also invites obstruction from traditional giants like the CME. Hyperliquid faces three paths: remaining offshore, pursuing full compliance, or navigating the "narrow gate" of decentralization. Its future hinges on balancing decentralization with regulatory accountability.

- Key Elements:

- On May 29th, the CFTC approved Kalshi's BTCPERP perpetual contract and allowed Coinbase to onboard U.S. customers through a Bermuda entity, effectively "rubber-stamping" the entire model and removing regulatory uncertainty.

- Leveraging the HIP-3 protocol, Hyperliquid launched perpetual contracts for traditional assets like stocks and crude oil, directly threatening CME and ICE's core businesses, prompting the latter to lobby Congress for mandatory KYC and AML requirements.

- Hyperliquid faces an "accountability dilemma": it is closed-source with centralized nodes and lacks a regulated legal entity. The recent SPACEX contract flash crash exposed the risk of it being unaccountable.

- The CFTC's new policy is not a formal rule. It is implemented through a combination of policy statements and "no-action letters," resting on a weak legal foundation. A future chairperson could overturn it, introducing policy reversal risk.

- In the future, passing the "8-prong decentralization test" within the Clarity Act could provide a compliant "narrow gate" for Hyperliquid without needing a clearinghouse license, but it must accelerate network decentralization.

지난 며칠 동안, 세계에서 거래량이 가장 많은 온체인 무기한 선물 거래 플랫폼이 드문 가치 발견을 겪고 있습니다.

이 플랫폼은 Hyperliquid이며, 그 토큰의 시가총액은 이미 Solana를 추월하여 BNB에 육박하고 있습니다. 적어도 토큰 가격 측면에서는 Binance와 같은 CEX와의 경쟁에서 뒤처지지 않고 있습니다.

하지만 항상 Hyperliquid의 머리 위에 걸려 있는 칼이 있습니다.

5월 말, CFTC는 미국本土에서 합법적인 무기한 선물 계약을 처음으로 승인했습니다. 많은 사람들이 이를 Hyperliquid의 또 다른 승리로 보았지만, 규칙이 명확해짐에 따라 더 강력한 적들이 다가오고 있으며, 장기적인 전쟁이 이미 시작되었음을 의미합니다.

CFTC의 선물 계약 대사면

5월 29일, CFTC는 Kalshi가 최초의 진정한 비트코인 무기한 선물 계약인 BTCPERP를 거래하도록 승인했습니다. 같은 날, Coinbase의 자회사인 CFM에 no-action letter를 발행하여 미국 고객이 Coinbase의 버뮤다 법인을 통해 글로벌 옵션 및 무기한 선물 계약에 접속할 수 있도록 허용하고, '외국 선물'로 분류하여 비트코인, 이더리움 및 스테이블코인을 증거금으로 사용할 수 있도록 허용했습니다. 이와 함께 무기한 선물 계약 상장에 관한 위원회 정책 성명, 관련 설명 지침, 그리고 24시간 거래, 청산 및 결제를 다루는 직원 가이드가 발표되었습니다.

CFTC 위원장 Selig는 칼럼에서 무기한 선물 계약의 존재 자체는 문제가 되지 않으며, 진짜 문제는 그것이 미국의 규제, 기준 및法治 아래에서 운영되는지, 아니면 해외로 쫓겨나 무질서하게 성장하는지에 달려 있다고 밝혔습니다. Trump는 Truth Social에서 이 공을 자신이 차지하며, 전임자의 '반암호화폐 군단'이 미국 암호화폐 산업을 거의 파괴할 뻔했지만 자신이 구했다고 주장했습니다.

Hyperliquid의 정책 로비 조직인 Hyperliquid Policy Center는 이에 대해 환영을 표하면서도, 이 프레임워크가 중앙화된 중개기관뿐만 아니라 실제로 많은 무기한 선물 거래를 처리하는 온체인 프로토콜도 포괄하기를 희망한다고 밝혔습니다.

Hyperliquid의 가장 큰 비판자이자 전 Multicoin 파트너인 Kyle은 Hyperliquid 커뮤니티에 냉수를 끼얹었습니다: "당신이 지금 얻은 것은 규제를 받는 미국 회사가 Hyperliquid의 유동성을 유통하지 않을 것이라는 보장입니다."

그렇다면 Hyperliquid에게 CFTC의 승인은 무엇을 의미할까요?

CME를 적대시하는 것은 Binance를 적대시하는 것보다 무섭다

무기한 선물 계약은 만기일이 없는 선물입니다. 전통적인 선물은 만기가 되면 인도되거나 롤오버되어야 하지만, 무기한 선물은 만기가 없으며 '자금 조달 비율'을 통해 균형을 유지합니다. 롱과 숏 양측이 정기적으로 서로에게 수수료를 지불하여 계약 가격을 항상 현물 가격 근처에 유지합니다. 이를 통해 트레이더는 24시간 쉬지 않는 시장에서 적은本金으로 장기적인 방향성 포지션을 유지할 수 있으며, 이것이 암호화폐 시장에서 전통 선물보다 훨씬 더 인기 있는 이유입니다.

자주 거래 플랫폼을 여는 친구들은 알겠지만, 미국에서 합법적으로 무기한 선물 거래 플랫폼을 운영하려면 세 가지 사업과 라이선스를 모두 갖춰야 합니다: DCM은 거래 플랫폼 자체에 해당하고, DCO는 청산소, 즉 중앙화된 청산 상대방에 해당하며, FCM은 중간 브로커에 해당합니다. 이 세 가지는 모두 필수입니다.

그러나 위의 전체 거래 플랫폼 운영을 위한 규제 프레임워크는 설계 초기부터 DCO 자격이 없는 Hyperliquid와 같은 장소를 브로커의 접근 목록에서 제외했습니다. 이러한 Perp DEX는本质上 '청산소'에 의존할 필요가 없기 때문입니다.

Coinbase는 이번 정책 조정 전에 규정을 준수하여 무기한 선물 계약을 상장하기 위해 먼저 DCM을 보유한 거래 플랫폼을 인수한 다음, 청산소 Nodal Clear를 통해 제품을 5년 만기 현금 결제 선물 계약으로 강제로 포장하고 청산소의 현금 조정을 통해 자금 조달 비율을 시뮬레이션했습니다.

CFTC의 새로운 정책은 현재의 '중앙화된 청산소'에 의존하는 이 프레임워크를 건드리지 않았습니다.

Hyperliquid가 추구하는 '청산소 없는' 새로운 모델은 전통 금융 업계의 두 거대 기업의 방해에 직면했습니다.

Bloomberg에 따르면, 시카고상품거래소(CME)와 뉴욕증권거래소 모회사 ICE는 이미 의회 언덕에서 이른바 '우려 로비'를 시작했습니다. 핵심 요구는 Hyperliquid를 DCM 등록 프레임워크에 강제로 편입시키고, KYC와 AML을 의무화하며, 거래 모니터링 및 포지션 제한을 추가하는 것입니다.

CME와 ICE는 암호화폐 세계의 플레이어가 아닙니다. CME의 기반은 원자재 및 주가 지수 선물입니다. 원유, 금, 농산물, 금리, 주가 지수 등 이러한 계약은 수십 년간 그들의 현금 창출원이었습니다. ICE는 뉴욕증권거래소를 포함한 일련의 거래 플랫폼을 보유하고 있습니다. Hyperliquid는 처음에 암호화폐 자산의 무기한 선물 계약만 취급했으며, 그들과 상호 간섭하지 않았습니다.

Hyperliquid가 선을 넘게 만든 것은 이후 기본 프로토콜 'HIP-3'를 기반으로 구축된 TradeXYZ와 같은 시장입니다. HIP-3를 통해 누구나 Hyperliquid의 기본 유동성 위에 새로운 무기한 선물 계약을 상장할 수 있습니다. 기초 자산은 주식이 될 수도 있고, 원유나 금과 같은 실제 자산이 될 수도 있습니다. 이란 전쟁 동안, TradeXYZ의 원유 및 금 무기한 선물 계약 거래량은 한때 폭등했습니다. Hyperliquid는 사실상 CME의 가장 수익성 높은 사업을 온체인으로 옮긴 셈이며, 24시간 거래, 허가 불필요, 온체인 결제가 가능합니다.

TradeXYZ의 미결제 약정 지속적 증가

CME를 적대시하는 것은 Binance를 적대시하는 것보다 훨씬 무섭습니다.

또 다른 우려는 진부한 문제입니다: '누가 책임을 질 것인가'

규제의 본능은 책임을 물을 수 있는 실체를 찾는 것입니다: 문제가 발생하면 누구를 소환하고 누구를 처벌해야 할까요? 전통적인 프레임워크에서 규제를 받는 것은 FCM, DCO, DCM과 같은 눈에 보이는 중개기관입니다. 그러나 '탈중앙화'라는 명목 아래 '누가 책임을 질 것인가'는 법적으로 여전히 공백 상태입니다.

Hyperliquid는 또 애매한 위치에 있습니다. 그것은 폐쇄 소스이며, 초기에는 동일한 위치에 배포된 몇 개의 검증 노드만 있었습니다. '책임을 물을 사람이 없는' 상태와는 거리가 멀지만, 전통적인 거래 플랫폼처럼 명확한 법인이 전면에 나서지도 않습니다.

얼마 전, Hyperliquid의 SPACEX-USDH pre-IPO 계약은 30분 만에 45% 폭락했습니다. 너무 큰 포지션이 얇은 유동성을 모두 소진하여 많은 사용자에게 손실을 입혔습니다. 계약 설계에서 자주 비판받는 'ADL' 메커니즘은 본질적으로 일부 소액 투자자에게 불이익을 줍니다. '책임을 물을 수 없는' 거래 플랫폼은 분명 CFTC가 받아들일 수 없는 것입니다.

마지막으로, 이번에 CFTC가 제시한 것은 공식 규칙이 아니라 정책 성명, 'no-action letter' 및 지침의 조합입니다. 이는 법적 구속력이 없으며, 이는 차기 CFTC 위원장이 한 마디로 모든 것을 뒤집을 수 있음을 의미합니다. 공식 규칙이 되거나 의회에서 법안이 통과되기 전까지, 오늘의 모든 진전은 일시적일 뿐입니다.

좋은 소식

Hyperliquid의 존립 기반이 되는 제품 형태는 스테이블코인을 증거금으로 하는 무기한 선물 계약입니다. CFTC의 이번 승인은 전체 모델에 도장을 찍은 것과 같습니다. 미국이 무기한 선물 계약을 전면 금지할 것인지에 대한 의문은 더 이상 존재하지 않게 되었습니다. 이 업계를 오랫동안 괴롭혀 온 가장 큰 우려가 제거되었습니다.

파이 자체는 계속 커지고 있습니다. 오늘날 대부분의 미국인, 개인 투자자든 기관이든, 무기한 선물 계약이 무엇인지 전혀 모릅니다. 일단 규정 준수 통로가 열리면, 이 시장이 확장될 규모는 규모의 차원으로 측정될 것입니다.

더 깊은 호재는 CFTC의 규제 철학에서 비롯됩니다. CFTC는 항상 세세한 규칙을 규정하기보다는 원칙과 결과에 집중합니다: 시장 조작 금지, 고객 자금 횡령 금지, 시장 무결성 유지. 이 몇 가지 원칙만 지킨다면, 전통적인 거래 플랫폼이든 온체인 프로토콜이든 이론적으로 규제 범위에 포함될 수 있습니다. 더 중요한 것은, CFTC가 관할권을 확보하면 배타적이 되어 주법 및 기타 법률이 자동으로 양보한다는 점입니다. 규제 방향의 변덕을 가장 두려워하는 업계에게 이러한 확실성은 없어서는 안 될 요소입니다.

이 외에도, 통과가 예상되는 Clarity法案에는 '8가지 요소 탈중앙화 테스트'가 포함되어 있습니다. 프로토콜이 이 테스트를 통과하면 청산 및 거래 라이선스를 보유하지 않고도 무기한 선물 계약 거래 서비스를 제공할 수 있습니다. 이는 Hyperliquid에게 좁은 문을 남겨둡니다.

유명 트레이더 Ansem이 제시한 낙관적인 내러티브는 많은 HL 커뮤니티 회원들의 인정을 받았습니다. 그는 이렇게 말합니다: "만약 Hyperliquid가 AWS가 클라우드 컴퓨팅에 그랬던 것처럼 다양한 금융 거래 플랫폼의 기본 유동성 엔진이 되어 수많은 프론트엔드에서 호출되고, 결제 스테이블코인이 USDC라면, Hyperliquid가 커질 때마다 이는 달러에 대한 수요를 무에서 창출하는 것입니다." 이러한 관계를 이해한 친암호화폐 정부가 이를 보호하지 않을 이유가 없습니다.

갈림길

Hyperliquid 앞에는 세 가지 길이 있습니다.

첫째, 역외 상태를 유지하고 미국인을 '차단'하는 것입니다. 현상 유지는 Hyperliquid에게 나쁘지 않습니다. 유동성은 계속 개선되고 있으며, 24시간 거래와 pre-IPO 계약은 그 관심도를 계속 높일 것입니다. 그러나 Kyle이 말했듯이, 이 길을 선택한다는 것은 사용자를 끌어들일 수 있는 제품이지만 미국 금융 시스템에 합법적으로 편입될 수는 없다는 의미입니다.

둘째, 완전히 규제를 준수하는 것입니다. Hyperliquid는 충분한 자금으로 모든 라이선스를 구매하고 Polymarket의 전략을 복제하여 깨끗한 Hyperliquid US를 만들 수 있습니다. 이는 '탈중앙화'를 희생하고 '청산소' 중심의 프레임워크에 타협하며 역외 유동성을 포기하는 것을 의미합니다.

셋째, Clarity 법안의 '8가지 요소 탈중앙화 테스트'를 통과할 때까지 탈중앙화를 계속 추구하는 것입니다. 이 길이 가장 매력적이지만, 더 큰 저항에 직면합니다.

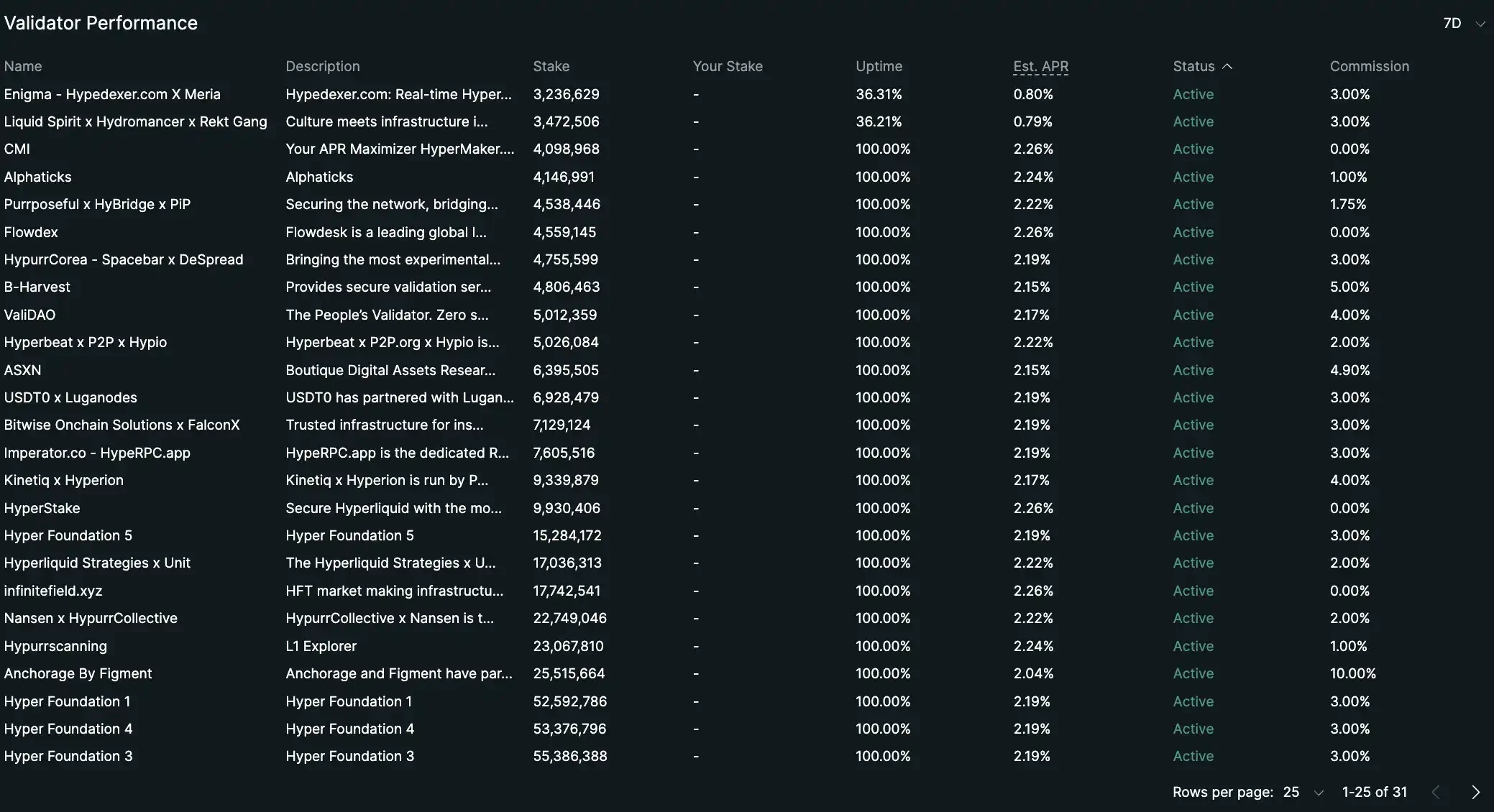

TGE 이후, Hyperliquid 네트워크의 검증 노드는 한 자릿수에서 26개로 확장되었으며, 대부분은 외부 팀에 속합니다. Hyperliquid가 탈중앙화的步伐을 가속화하여 이 '좁은 문'을 통과할 수 있다면, 청산소에 의존하지 않고 순수 프로토콜 형태로 미국 규정 준수 시스템에 수용되는 최초의 무기한 선물 시장이 될 것입니다.

Hyperliquid의 검증자 노드