Grayscale: 이더리움의 스테이킹 모델을 개편해야 한다

- 핵심 관점: Grayscale 연구 책임자는 이더리움의 현재 스테이킹 보상 모델이 L2로의 활동 이동으로 인한 토큰 소각 감소와 스테이킹 진입 장벽이 거의 제로에 가까워지는 이중 구조적 문제에 직면해 있다고 지적하며, 스테이킹 보상 상한 곡선 설정을 제안했다. 이 조치가 시행되면 공급 증가를 줄이고 희소성을 강화하여 ETH의 장기 가격에 호재로 작용할 것이다.

- 핵심 요소:

- L1 거래 수수료가 활동이 L2로 이동함에 따라 지속적으로 낮아져 토큰 소각량이 감소하고, ETH 순공급이 디플레이션에서 인플레이션으로 전환되었다.

- 출금 활성화 및 유동성 스테이킹 토큰의 보편화로 스테이킹 한계 비용이 거의 제로에 가까워져, 거의 모든 ETH가 스테이킹될 가능성이 있으며, 이는 불필요한 희석 및 집중화 위험을 초래할 수 있다.

- 커뮤니티에서는 일정 비율까지만 스테이킹 인센티브를 제공하는 보상 모델(예: 상한선 또는 변곡점 설정)을 논의 중이며, 초과분에 대해서는 추가 보상을 지급하지 않아 명목 스테이킹 수익률이 낮아질 것이다.

- Grayscale은 이 조치가 장기 인플레이션을 통제하고, 꼬리 위험을 줄이며, ETH를 디지털 가치 저장 자산으로서의 서사를 강화할 수 있다고 본다. 이는 원자재 생산 감축의 호재 논리와 유사하다.

- 현재 약 3%의 연간 스테이킹 수익률은 ETH의 일일 변동폭(연간 변동성 약 60%)에 불과하여, 가격 변동이 투자 수익에 미치는 영향이 스테이킹 수익을 훨씬 상회한다.

원문 작성자: Zach Pandl, 그레이스케일(Grayscale) 리서치 총괄

원문 편집: 심차오 테크플로우(深潮 TechFlow)

개요: 그레이스케일 리서치 총괄 Zach Pandl은 이더리움의 현재 스테이킹 보상 모델이 두 가지 구조적 문제에 직면해 있다고 지적합니다. L2로 인한 토큰 소각 감소 및 순발행 증가, 그리고 스테이킹 진입 장벽이 거의 사라지면서 결국 모든 ETH가 스테이킹될 가능성입니다. 커뮤니티에서는 스테이킹 보상 상한선 곡선 설정을 논의 중이며, 그레이스케일은 이것이 장기적으로 ETH 가격에 유리하다고 봅니다.

이더리움 커뮤니티는 네트워크 스테이킹 보상 모델의 수정을 고려하고 있습니다. 핵심 아이디어는 일정 비율까지만 스테이킹을 장려하고, 그 이상의 스테이킹에 대해서는 추가 보상을 제공하지 않는 것입니다. 시행될 경우 스테이킹 참여자의 명목 수익률은 낮아집니다. 하지만 그레이스케일은 이것이 장기적으로 ETH 가격에 긍정적인 영향을 미칠 두 가지 이유, 즉 ETH 인플레이션 통제와 가치 저장 자산으로서의 ETH 내러티브 강화를 제시합니다.

이번 개혁 논의를 촉발한 것은 상호 작용하는 두 가지 문제입니다.

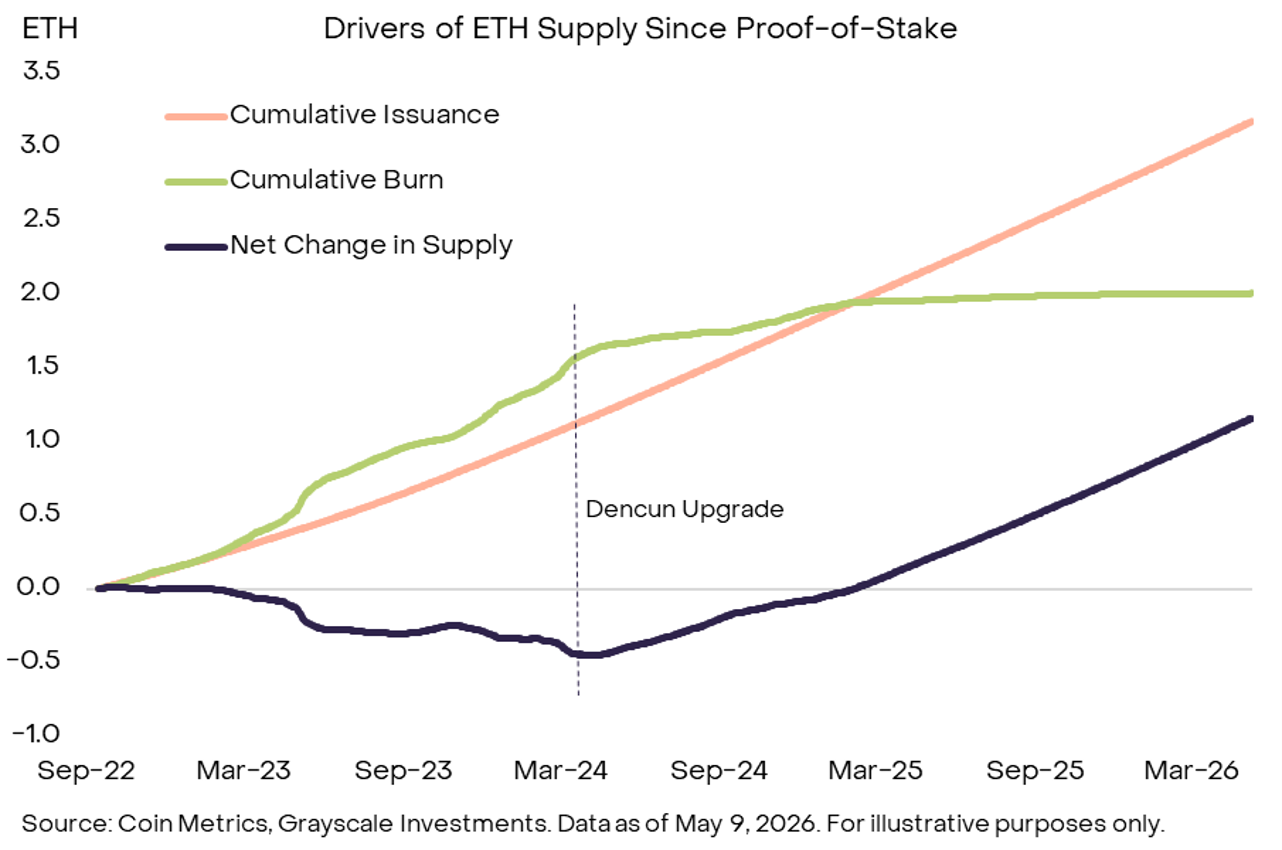

토큰 소각 감소, 순발행 증가

ETH의 공급량은 신규 발행과 토큰 소각 간의 차이에 의해 결정됩니다. 현재 이더리움 L1은 모든 기본 거래 수수료를 소각합니다. 높은 수수료는 더 많은 ETH가 소각되어 공급 증가가 억제됨을 의미합니다.

지난 몇 년간의 변화는 이러한 균형을 깨뜨렸습니다. 점점 더 많은 활동이 L2 네트워크로 이동하면서 L1 거래 수수료와 토큰 소각이 감소하고, 순발행이 증가하기 시작했습니다.

그림 주석: 전시 1 – PoS 이후 ETH 공급 변화 요인. Dencun 업그레이드 이후 누적 소각량(녹색 선)은 완만해진 반면, 누적 발행량(주황색 선)은 지속적으로 증가하여 ETH 순공급 변화(진한 선)가 음수에서 양수로 전환되었습니다. 출처: Coin Metrics, Grayscale Investments, 데이터 기준일: 2026년 5월 9일

설상가상으로, 이더리움 L1은 현재 Solana와 같은 높은 처리량 체인과의 경쟁에 대응하기 위해 적극적으로 확장을 선택하고 있습니다. Pandl은 L1 거래 수수료가 가까운 미래에 낮은 수준을 유지할 가능성이 높으며, 토큰 소각은 계속 감소하고 순공급 증가는 더욱 확대될 것이라고 단언합니다.

스테이킹의 마찰 비용이 거의 제로

이더리움에서 스테이킹이 처음 도입되었을 때, 사용자는 자산을 인출할 수 없었고 스테이킹된 ETH는 잠겨 있어 유동성이 낮았기 때문에 위험 프리미엄이 존재했습니다. 이제 출금이 허용되면서 유동성이 크게 개선되어 위험 프리미엄은 사라졌습니다.

더 중요한 점은, 유동성 스테이킹 토큰(LST), 거래소 상장 상품(ETP), 그리고 기업 ETH 재무부까지 스테이킹에 참여하고 있다는 것입니다. 이제 ETH 스테이킹의 한계 비용은 거의 제로에 가깝습니다. 네트워크가 스테이킹 참여자에게 한계 수익을 계속 제공하는 한, 결국 거의 모든 ETH가 스테이킹될 가능성이 있습니다.

스테이킹은 이더리움 프로토콜의 정상적인 운영을 위해 필수적이지만, 과도한 스테이킹 비율은 역효과를 낼 수 있습니다.

두 가지 위험이 있습니다. 첫째, 불필요한 희석입니다. 순발행이 증가하지만 네트워크 보안이 실질적으로 향상되지 않는 것은, 국가가 국방에 과도하게 지출하면서도 국가 안보에 전혀 도움이 되지 않는 것과 같습니다. 둘째, 소수의 기관이 스테이킹 활동을 지배할 수 있는 중앙화의 꼬리 위험입니다. 서비스 제공자의 네트워크 효과로 인해 이러한 가능성이 존재합니다.

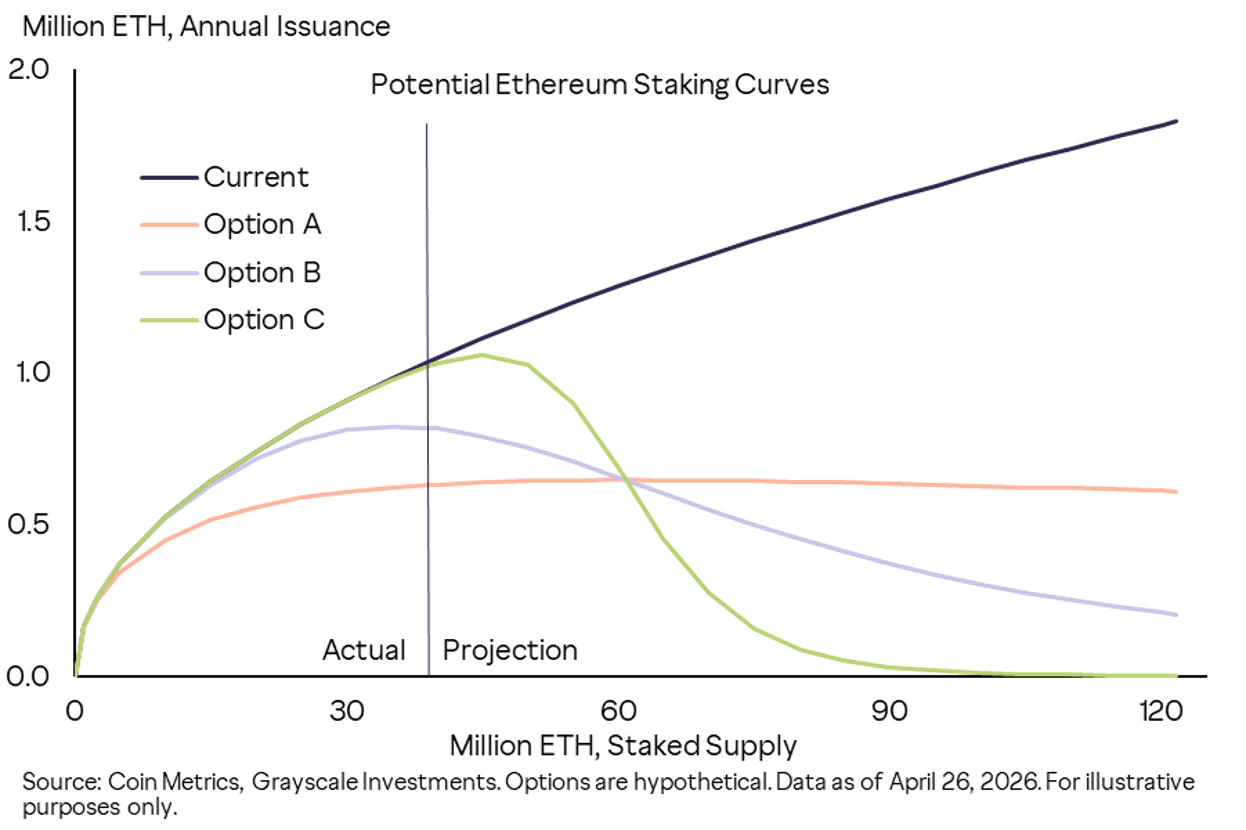

스테이킹 보상 상한선 곡선 설정

한 가지 해결책은 특정 수준까지만 스테이킹을 장려하는 보상 모델로 전환하는 것입니다.

그림 주석: 전시 2 – 이더리움이 고려할 수 있는 대체 스테이킹 보상 곡선. 현재 모델(진한 선)에서는 연간 발행량이 스테이킹 양에 따라 선형적으로 증가합니다. 옵션 A/B/C 세 가지 방식은 각각 다른 스테이킹 비율에서 상한선 또는 변곡점을 설정하여, 스테이킹 비율이 특정 임계값을 초과하면 발행량이 완만해지거나 감소하도록 합니다. 출처: Coin Metrics, Grayscale Investments, 데이터 기준일: 2026년 4월 26일, 옵션은 모두 가정적인 시나리오입니다.

그레이스케일은 이러한 변화가 장기적으로 ETH의 시장 가치에 유리하다고 봅니다. ETH는 기능적 용도를 가진 상품이지 주식이나 채권과 같은 금융 채권이 아니므로, 현금 흐름만으로 가격을 책정해서는 안 됩니다. 스테이킹 보상 모델을 업데이트하면 공급 증가율이 낮아지고 ETH의 희소성이 강화됩니다. 상품의 경우 생산 감소는 가격에 호재이며, ETH의 논리도 마찬가지입니다.

네트워크의 꼬리 위험을 줄이고 장기 인플레이션을 통제하면, 스테이킹되지 않은 ETH에 대한 디지털 가치 저장 자산으로서의 수요도 증가시킬 수 있습니다.

또 한 가지 간과하기 쉬운 관점은, ETH의 가격 변동성이 투자 수익률에 미치는 영향이 스테이킹 수익보다 훨씬 크다는 것입니다. 현재 약 3%의 연간 스테이킹 수익률은 대략 ETH의 하루 가격 변동폭(지난 360일 기준 연간 변동성 약 60%, 일간 변동성 약 3%)과 맞먹습니다.

결론: 이더리움은 장기적인 공급 증가를 통제하고 특정 꼬리 위험을 줄이기 위해 스테이킹 보상 모델을 수정할 가능성이 있습니다. 시행될 경우, 그레이스케일은 이것이 ETH 가격에 긍정적인 영향을 미칠 것으로 봅니다.