미국 주식시장이 '역대 최대 버블' 구간에 진입했다? 4대 평가 지표가 동시에 적신호

- 핵심 관점: 여러 역사적 고점을 기록한 평가 지표들은 미국 주식시장이 이미 현저히 과열되었음을 보여주지만, 월스트리트는 현재 시장이 버블 정점인지 아니면 AI가 주도하는 새로운 패러다임의 시작인지에 대해 심각한 의견 차이를 보이고 있습니다. 시장 전망은 AI 실적이 실현될 수 있는지와 지정학적 리스크에 달려 있습니다.

- 핵심 요소:

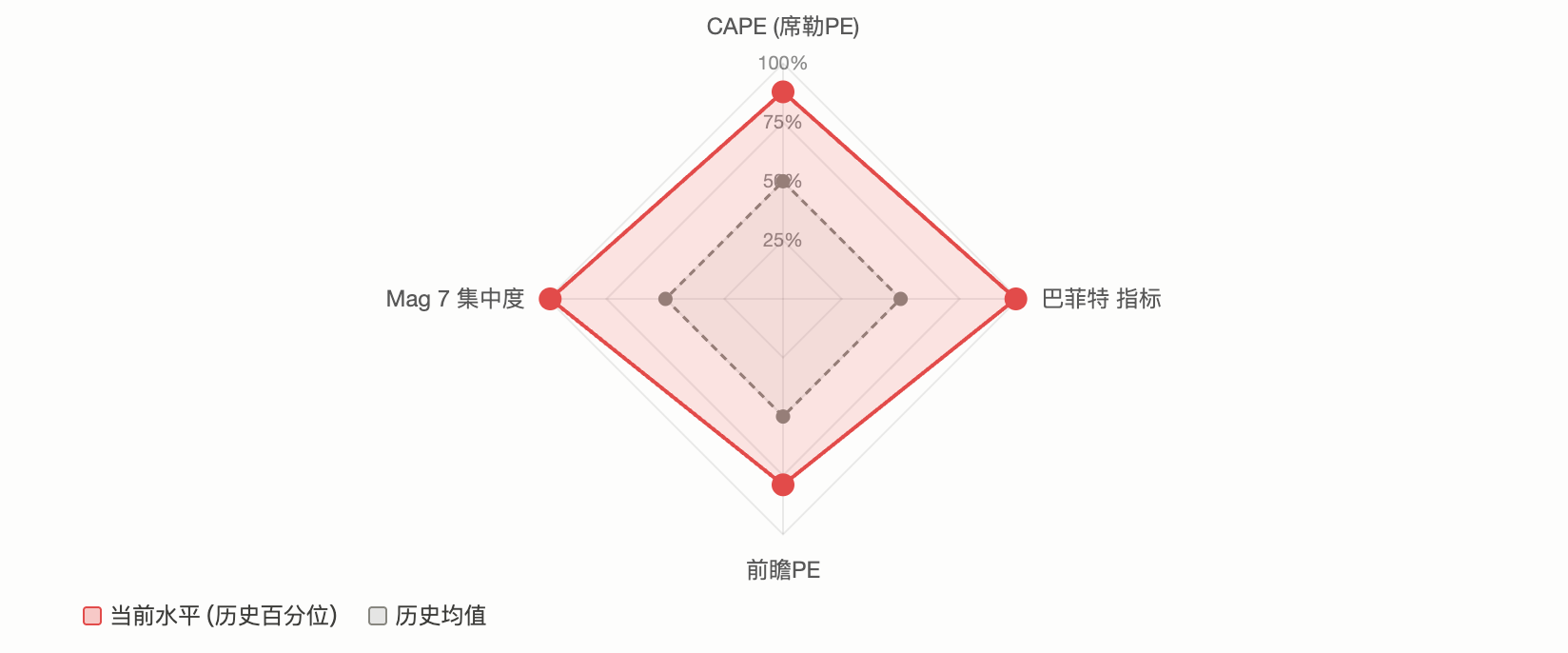

- S&P 500의 CAPE(실러 PER)는 39에 달해 2000년 인터넷 버블 이후 두 번째로 높은 수치이며, 이는 향후 연간 수익률이 약 2%에 불과할 수 있음을 시사합니다.

- "버핏 지표"(시가총액/GDP 비율)는 230%를 돌파하여 사상 최고치를 기록했으며, 전통적 모델에 따르면 향후 8년간 미국 주식의 연간 수익률은 약 -0.3%로 추산됩니다.

- 시장 집중도가 극도로 높아, 상위 10대 구성종목이 S&P 500 지수의 35% 이상을 차지하며, "매그니피센트 7"은 30% 이상을 차지하여 소수 종목의 부진으로 인한 지수의 체계적 리스크를 증가시킵니다.

- 공매도 측(예: GMO)은 현재가 AI 주도의 버블이라고 주장하며, 핵심 논거는 평가의 평균 회귀와 AI 투자 수익이 자본 지출에 훨씬 미치지 못한다는 점입니다.

- 매수 측(예: 블랙록, 모건 스탠리)은 기본적 분석을 강조하며, 현재의 높은 평가는 강력한 실적 성장(2026년 예상 성장률 17.6%)으로 상쇄될 수 있다고 봅니다.

- 거시경제 환경이 불확실성을 증가시키고 있으며, 이란 분쟁으로 유가가 상승하고, 연방준비제도는 강경 입장을 유지하며, 골드만삭스는 향후 12개월 내 경기 침체 확률을 약 30%로 상향 조정했습니다.

원문 저자: Claude, Shenchao TechFlow

안내: S&P 500의 CAPE 비율이 39에 도달하여 2000년 닷컴 버블 이후 최고 수준; '버핏 지표'가 230%를 돌파하여 사상 최고 기록; 상위 10대 구성종목이 지수 가중치의 35% 이상을 차지하여 집중도가 현대 시장 사상 최고 수준에 도달. 여러 평가 지표가 동시에 과열 신호를 보내고 있지만, 월스트리트의 판단은 심각한 분열을 보이고 있음: 한쪽은 AI 수익 성장이 프리미엄을 지지한다고 보는 반면, 다른 쪽은 이는 바로 버블 정점의 고전적 특징이라고 주장.

S&P 500은 희귀한 상태에 처해 있음: 거의 모든 주류 평가 지표가 동시에 적신등을 켜고 있음.

CAPE(실러 주가수익비율)이 40에 근접하여 닷컴 버블 이후 최고 수준; '버핏 지표'(시가총액/GDP 비율)가 230%를 돌파하여 역사적 기록을 갱신; 상위 10대 구성종목이 지수 가중치의 35% 이상을 차지하여 시장 집중도가 현대 금융 역사상 전례 없는 구간에 위치. Reddit 커뮤니티 r/stocks의 한 게시글은 현재 시장을 '사상 최고의 과도한 확장 상태'로 규정하며, 2100회 이상의 추천과 640개의 댓글을 유발했고, 논의 초점은 하나의 핵심 문제에 집중됨:

이것은 과연 강세장 정점의 신호인가, 아니면 AI 주도 '새로운 패러다임'의 시작인가?

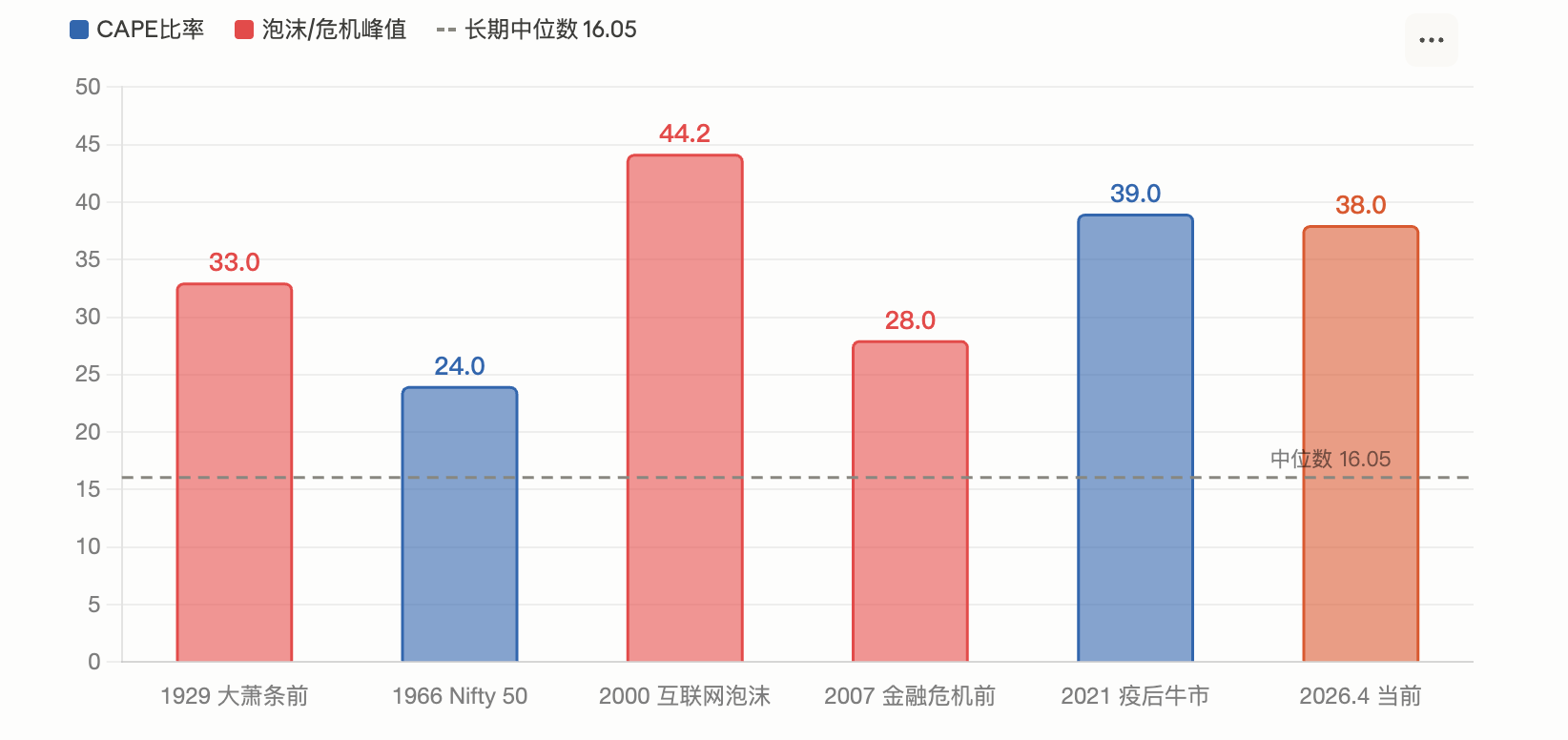

CAPE 비율 39 도달, 2000년 닷컴 버블 정점에 이어 두 번째

실러 주가수익비율(CAPE)은 노벨 경제학상 수상자 Robert Shiller가 개발한 평가 지표로, 지난 10년간 인플레이션 조정 후 평균 수익을 사용하여 주가수익비율을 계산하며, 단기 경제 주기의 간섭을 제거하는 것을 목표로 함.

Motley Fool 3월 보도에 따르면, S&P 500의 CAPE 비율은 2월에 39.2에 도달. GuruFocus 4월 1일 데이터에 따르면, 이 지표는 38.66. 두 수치 모두 역사상 두 번째로 높은 수준으로, 2000년 닷컴 버블 정점 시기의 44.2에 이어 두 번째이며, 장기 중앙값은 단지 16.05에 불과.

역사적으로 CAPE가 유사한 고점에 도달한 적은 두 번 있음: 1920년대 말(이후 대공황 발생)과 2000년(닷컴 버블 붕괴 후 S&P 500이 2년 반 만에 49% 급락). Shiller의 연구 모델 추정에 따르면, 현재 CAPE 수준에 상응하는 미래 연간 수익률은 약 2%에 불과.

Motley Fool의 분석은 Shiller 본인이 CAPE가 25를 초과할 때 우려를 표명한 바 있으며, 1881년 이래로 이 수준을 초과한 시기는 단 세 번, 각각 1929년, 1999년, 2007년 전후라고 지적.

그러나 IndexBox의 보고서도 인정하듯, 높은 CAPE가 자동으로 붕괴가 임박했음을 의미하지는 않음. 왜냐하면 이 지표가 2023년 말 30을 돌파한 이후 시장은 다시 40% 이상 상승했기 때문.

'버핏 지표' 230% 돌파, 반세기 만에 최고 기록 경신

워렌 버핏은 2001년 포춘지와의 인터뷰에서 시가총액/GDP 비율을 '가치 평가를 측정하는 최고의 단일 지표'라고 칭한 바 있음. 그는 당시 75%-90%가 합리적인 구간이며, 120%를 초과하면 시장이 고평가되었음을 의미한다고 조언.

Advisor Perspectives 데이터에 따르면, 2026년 초까지 이 지표는 한때 230.3%에 도달하여 기록상 최고 수준이었으며, 추세선보다 약 2.09 표준편차 높아 '심각하게 고평가'된 것으로 정의됨. 3월 최신 수치는 227.5%로 하락했지만 여전히 역사상 두 번째로 높은 수준. GuruFocus는 이 비율을 기반으로 추산한 결과, 향후 8년간 미국 주식 연간 수익률은 약 -0.3%가 될 것으로 예상.

GuruFocus 4월 14일 데이터에 따르면, 이 비율은 219.5%. 비판자들은 이 지표가 두 가지 구조적 변화를 충분히 고려하지 않았다고 지적: 첫째, 미국 기업의 이익률이 역사적 중심값보다 크게 향상되었음. 둘째, 대형 미국 기업의 해외 수익 비중이 점점 더 증가하고 있음(시가총액은 높아졌으나 국내 GDP에는 반영되지 않음). 그러나 지지자들은 추세 제거 처리를 거친 후에도 현재 수치가 여전히 역사적 극단 구간에 있다고 주장.

시장 집중도 현대 역사상 최고, Mag 7 비중 30% 초과

평가는 문제의 한 차원일 뿐. 시장의 구조적 위험 역시 불안하게 만듦.

AhaSignals 4월 13일 데이터에 따르면, S&P 500 상위 10대 구성종목이 지수 가중치의 35.59%를 차지하며, 상위 5대는 25.97%, '매그니피센트 7'(Mag 7)은 30.44%를 차지. 해당 기관이 작성한 종합 집중도 위험 지수(ACRI) 수치는 81/100으로 '임계' 수준에 위치. Motley Fool 4월 데이터에 따르면, Mag 7의 S&P 500 내 가중치는 2016년 12.5%에서 현재 33.7%로 상승.

CNBC 2025년 12월 보도는 Kathmere Capital 최고투자책임자(CIO) Nick Ryder의 경고를 인용: 투자자들은 여전히 Mag 7에 지나치게 집중되어 있으며, 그는 미국 대형 성장주 외에도 충분히 분산된 포트폴리오 구성을 권고. Yardeni Research 사장 Ed Yardeni도 동시기에 투자자들에게 Mag 7을 저배하고 '나머지 493개'(Impressive 493)를 초과 배치할 것을 권고.

집중도가 가져오는 실제 위험은: 소수의 주식이 지수 흐름을 주도할 때, 이들의 하락은 불균형한 힘으로 전체 시장을 끌어내릴 수 있다는 점. 2026년 1분기는 이미 이를 초보적으로 검증. 24/7 Wall St 보도에 따르면, 마이크로소프트, 아마존, 엔비디아가 연내 각각 약 20%, 9%, 6% 하락하여 시가총액 가중 S&P 500을 거의 4% 하락시켰지만, 동일 가중 S&P 500(RSP)은 동기간 약간의 상승을 기록.

양대 진영 정면 대결: '역사는 반복된다' vs '이번은 다르다'

이러한 데이터에 직면하여 월스트리트의 판단은 날카로운 분열을 보임.

약세론파의 핵심 논거는 평가의 평균 회귀. GMO 공동 창립자 Jeremy Grantham은 최신 연구에서 현재 시장을 AI 주도 대형 버블로 명확히 규정. 그는 현재 AI 투자의 실제 수익이 자본 지출 규모에 훨씬 미치지 못하며, OpenAI는 자체적으로 2026년 영업 손실이 170억 달러, 2027년에는 350억 달러로 확대될 것으로 예측한다고 지적. GMO는 버블 정점의 고전적 신호(투기성 주식 붕괴, 우량주 크게 앞서기)가 아직 전면적으로 나타나지 않았지만, 이는 버블이 정점에 도달하지 않았음을 의미할 뿐 버블이 존재하지 않음을 의미하지는 않는다고 봄.

IO Fund의 주기 분석도 신중한 입장을 취함. 해당 기관의 보고서는 2026년이 Gann 60년 대주기와 4년 대통령 주기의 교차 창구에 동시에 위치하고 있으며, Mag 7 내 각 주식이 이미 2025년 7월부터 2026년 2월 사이에 정점을 형성했고, 지수가 마지막 신고점을 기록할 때 핵심 구성종목은 이미 조용히 하락하고 있었다고 지적하며, 이는 '강세장 말기의 고전적 경고 신호'라고 설명.

강세론파는 수익 기초에 중점을 둠. FactSet 4월 데이터에 따르면, S&P 500 선행 12개월 주가수익비율은 20.4배로, 10년 평균 18.9배보다 높지만 2025년 말 22배보다는 하락. 애널리스트들은 S&P 500의 2026년 연간 수익 성장률을 17.6%로 예측하며, 이 기대가 실현된다면 높은 평가는 어느 정도 소화될 수 있음.

Fidelity 글로벌 매크로 연구 총괄 Jurrien Timmer의 판단은 상대적으로 온건: 이란 충돌 이후 S&P 500의 최대 하락폭은 10% 미만으로, 이 하락폭은 역사적으로 평균적으로 1년마다 한 번씩 발생하는 수준. 수익 기대는 여전히 17%의 연간 성장률을 유지하고 있으며, 아직 지리정치학적 헤드라인의 실질적 영향을 받지 않았음.

모건스탠리 투자 관리 팀도 2026년 전망에서 대부분의 강세장은 5~7년간 지속되며, 4년차에 접어든 강세장은 역사적으로 모두 양의 수익을 기록했다고 지적. 해당 행은 비미국 주식 배분 비율을 역사적 고점으로 상승시킴.

BlackRock은 2025년 기술주의 상승은 주로 평가 확장이 아닌 수익 성장에 의해 주도되었으며, 현재 평가는 성장 기대에 기반하여 합리적이라고 밝힘.

지정학적 충격 중첩: 이란 전쟁과 스태그플레이션 위험

평가 논쟁 외에도, 거시 환경이 추가적인 불확실성을 더함.

이란 충돌로 유가가 배럴당 100달러를 돌파했고, S&P 500은 3월에 한때 200일 이동평균선 아래로 떨어짐. FinancialContent 보도에 따르면, 연방준비제도(Fed) 3월 회의는 '매파적 정책 유지'를 결정했으며, 업데이트된 금리 점도표는 2026년 남은 기간 동안 추가 금리 인하를 단 한 번만 예상. UBS는 3월 17일 보고서에서 최근 변동성을 '고평가의 필요한 재설정'으로 규정하며 약세장의 시작이 아니라고 보고, 연말 목표가 7700점을 유지.

골드만삭스는 향후 12개월 내 경기 침체 확률을 약 30%로 상향 조정. 이는 평가 지표의 경고와 공명을 형성: 만약 경기 침체와 고평가가 동시에 발생한다면, S&P 500은 역사적으로 평균적으로 32%의 정점-저점 하락폭을 기록. 그러나 수익이 지속적으로 성장한다면(FactSet 합의 예상은 17%), 역사적으로 큰 조정은 종종 폭이 제한적이며 회복이 빠름.

투자자에게 있어, 신호 측면의 모순은 이미 매우 명확. 장기 평가 지표는 거의 전면적으로 적신등을 켜고 있지만, 단중기 수익 데이터는 여전히 강력. 시장은 '평가가 안 된다'와 '수익이 가능하다'의 교차로에 서 있음. 결과는 AI 자본 지출이 지속 가능한 수익으로 실현될 수 있는지, 그리고 지정학적 충격이 최종적으로 경기 침체로 전달되는지에 달려 있음.