3년 상승분을 지우고 2조 달러가 증발한 미국 주식 시장, 무슨 일이 있었나?

- 핵심 요점: 시장 금리 기대치의 급격한 반전으로 인해, 이전 과대평가와 AI 투자 수익률의 불확실성으로 인해 미국 주식 시장의 기술 대기업(Mag 7)이 대폭 조정을 겪고 있으며, 자금이 기술 섹터에서 에너지, 군수산업 등 주기적 분야로 흐르고 있다.

- 핵심 요소:

- 시장 금리 기대치가 3개월 만에 금리 인하에서 완전히 금리 인상으로 반전되었으며, CME 데이터에 따르면 올해 금리 인상 확률이 이미 52%에 달한다. 이는 지리적 충돌이 유가와 인플레이션 기대치를 끌어올린 데 주로 기인한다.

- Mag 7 주식의 연간 상승분이 모두 회수되었으며, 그 중 마이크로소프트가 고점 대비 가장 큰 하락폭(35.7%)을 기록했고, 시장의 '확실성 프리미엄' 축소가 가장 심각했다.

- 4대 기술 기업의 2026년 AI 자본 지출 예산은 6500억 달러에 달하지만, 시장은 투자 규모 자체보다는 수익 경로가 불분명한(예: 마이크로소프트, 메타) 기업을 더욱 처벌하고 있다.

- 자금 흐름에 현저한 변화가 발생했으며, 에너지, 소재, 산업 등 주기적 섹터 ETF의 연간 순유입이 주도적이며, 평균 상승률(+20%)이 기술 섹터(-6%)를 크게 앞지르고 있다.

- 여러 기관이 미국 경제 침체 확률을 30%~50% 사이로 상향 조정했으며, 이는 금리 인상 환경에서 고평가된 성장주에 대한 시장의 재평가를 악화시키고 있다.

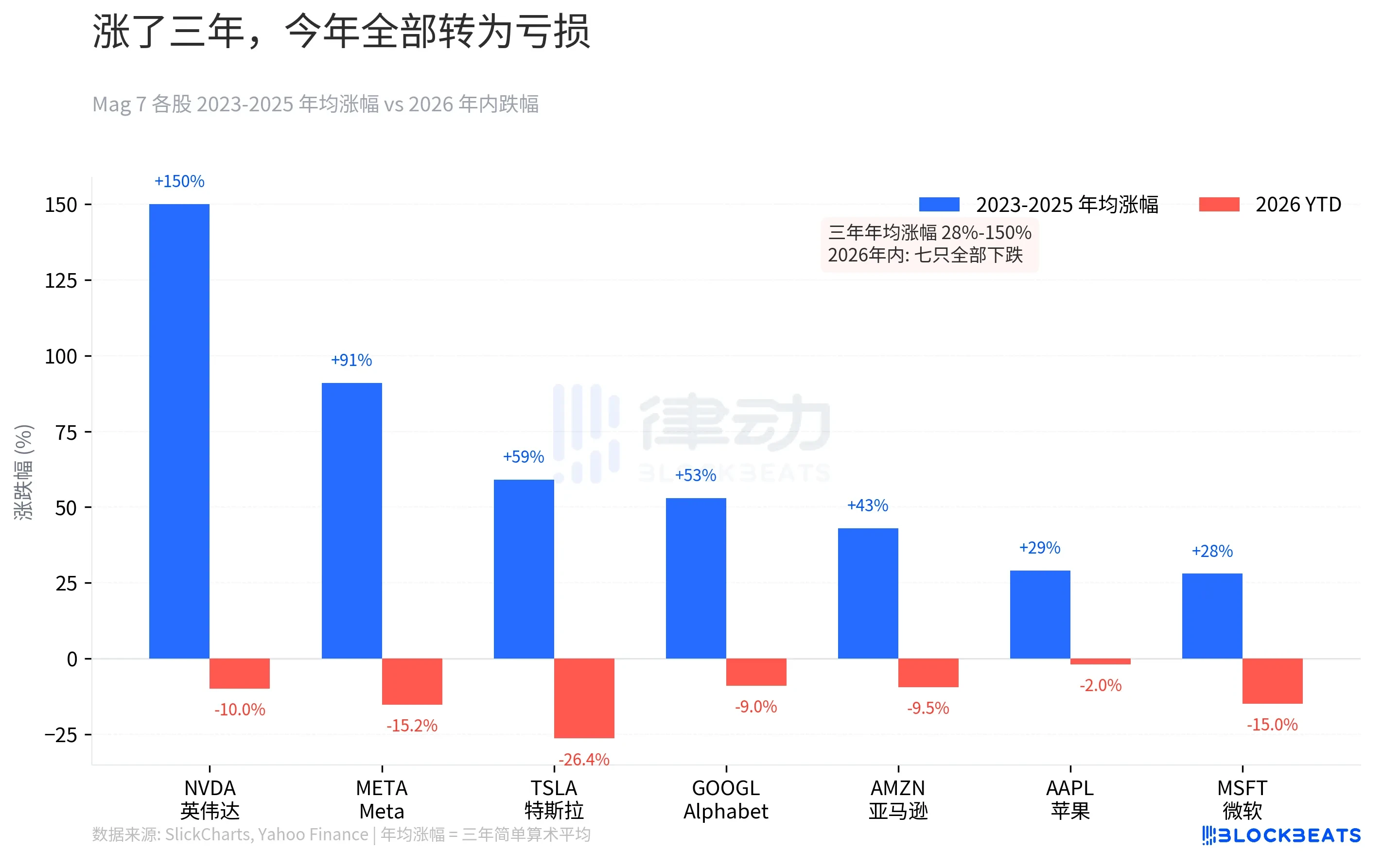

지난 주말 미국 주식 시장이 마감되면서, 올해 들어 상승했던 7개 종목의 모든 상승분이 지워졌습니다. Yahoo Finance 데이터에 따르면, 테슬라는 올해 26.4%, 마이크로소프트 15%, 메타 15.2%, 엔비디아 10%, 아마존 9.5%, 구글 9%, 애플 2% 하락했습니다. 대표 지수 데이터를 보면, S&P 500은 이미 5주 연속 하락하여 7개월 만의 최저치를 기록했으며, 연간 누적 하락률은 5.1%입니다. 다우존스 지수는 당일 조정 구역에 진입했습니다. 이는 2022년 이후 가장 긴 연속 하락 기록입니다.

엔비디아는 2023년 239% 상승했지만, 현재 올해 10% 하락했습니다. 이 숫자는 온건해 보이지만, 2025년 10월 고점에 매수했다면 실제로는 21.2% 손실을 봤을 것입니다. 메타는 2023년 194% 상승했지만, 현재 고점 대비 15.2% 하락했습니다. 3년간의 강세장이 쌓아올린 믿음이 3개월 만에 서서히 무너지고 있습니다.

2024년과 2025년 두 해의 수익률은 이미 둔화되고 있으며, 107%에서 64%, 그리고 23%로 감소했습니다. 성장이 둔화되었지만, 밸류에이션은 따라 내려가지 않았습니다. 음악이 멈출 때, 3년간 간과되었던 위험 프리미엄이 한꺼번에 돌아왔습니다.

금리 인상 기대 반전: 한 자릿수에서 52%까지, 단 3개월 만에

주가 하락은 결과일 뿐입니다. 진정으로 뒤집힌 것은 금리 기대입니다.

CME FedWatch 데이터에 따르면, 2026년 1월 초 시장은 여전히 금리 인하를 예상했으며, 연내 금리 인상 확률은 3% 미만이었습니다. 2025년 말의 합의는 연준이 2026년에도 금리 인하를 계속할 것이라는 것이었습니다.

전환점은 2월 28일에 시작되었습니다. 'Operation Epic Fury' 작전으로 호르무즈 해협 정세가 격화되면서, 전 세계 석유 수송의 20%를 담당하는 이 요충지가 직접적인 위협을 받게 되었습니다. 브렌트유는 3월 27일 112.57달러에 마감하며, 연간 45% 상승했습니다. 유가가 인플레이션 기대를 끌어올렸고, 인플레이션 기대는 직접적으로 금리 프라이싱을 다시 쓰게 했습니다.

3월 27일, CME 선물 시장은 처음으로 연내 금리 인상 확률이 50%를 돌파하여 52%에 도달할 것으로 프라이싱했습니다. 이는 2023년 초 이후 시장이 처음으로 '금리 인하 기대'에서 '금리 인상 기대'로 반전한 것입니다. 애틀랜타 연준의 Market Probability Tracker 데이터에 따르면, 25bp 금리 인상 확률은 이미 19.8%에 달했습니다.거의 0%에서 과반을 넘기까지, 3개월도 채 걸리지 않았습니다. 연초에는 금리를 몇 번 내릴지 논의하던 것이, 지금은 금리를 올릴지 말지 논의하고 있습니다.

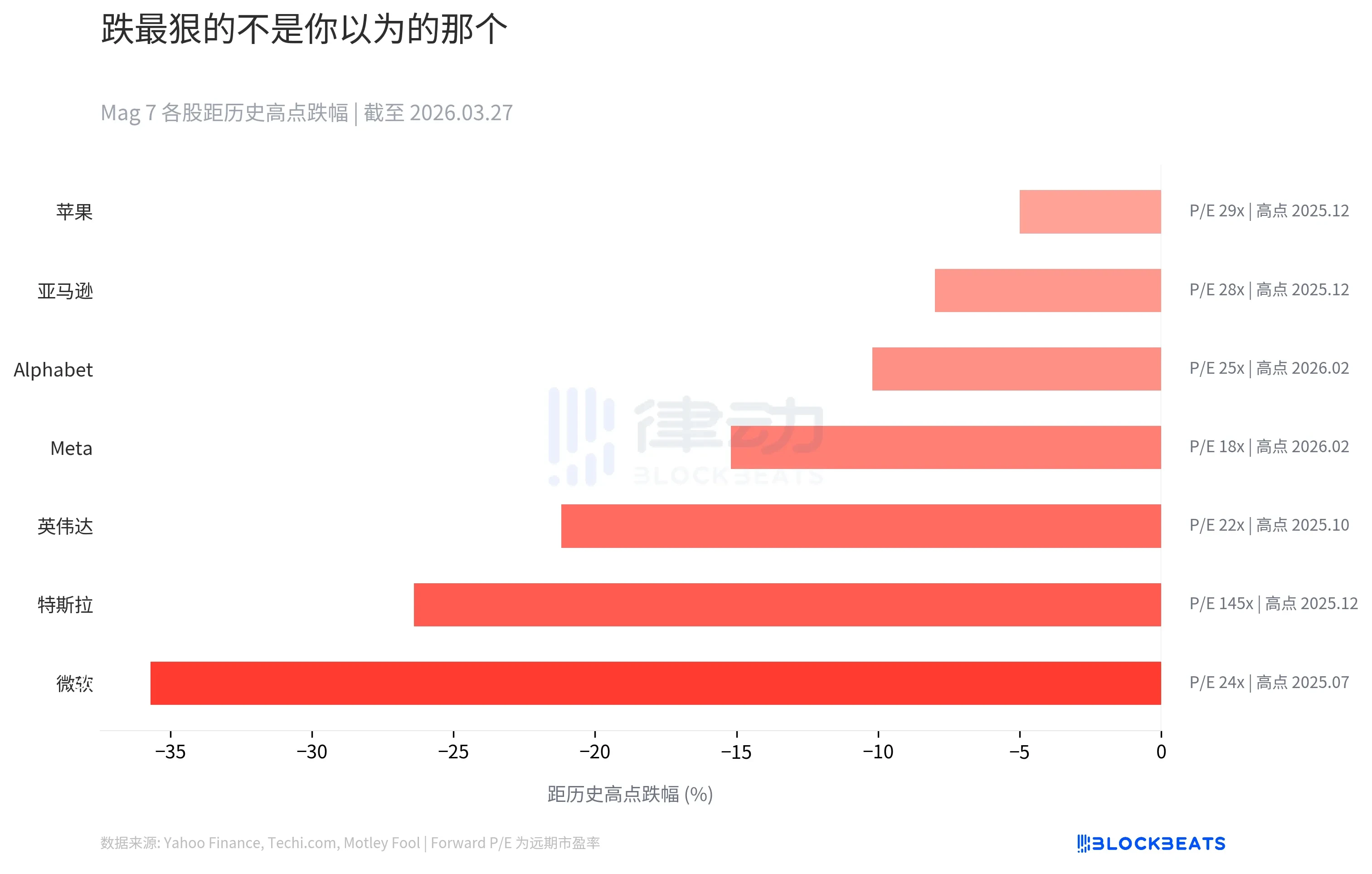

가장 많이 떨어진 건 마이크로소프트, 테슬라가 아니다

직감적으로는 Mag 7 중 가장 큰 타격을 입은 종목이 테슬라일 것이라고 생각합니다. 변동성이 가장 크고 논란도 가장 많기 때문입니다. 그러나 데이터는 또 다른 현실을 보여줍니다.

Techi.com과 Motley Fool의 종합 데이터에 따르면, 마이크로소프트는 2025년 7월 고점(약 534달러) 대비 35.7% 하락하여 Mag 7 중 역사적 고점 대비 가장 큰 하락률을 기록했습니다. 테슬라는 26.4%로 두 번째, 엔비디아는 21.2%로 세 번째입니다.

그러나 오른쪽의 선행 주가수익비율(Forward P/E) 열을 보면 이야기는 더 복잡해집니다. 테슬라의 선행 주가수익비율은 145배인 반면, 마이크로소프트는 단 24배입니다. 마이크로소프트가 더 많이 떨어진 이유는 시장이 마이크로소프트에 대한 기대 프라이싱이 더 경직적이기 때문입니다. 대환경이 나빠지자, '확실성 프리미엄'이 오히려 가장 격렬하게 수축한 것입니다.

애플은 7개 종목 중 가장 저항력이 강한 종목으로, 고점 대비 단 5%만 하락했습니다. 그러나 29배의 선행 주가수익비율은 이 '안전함'이 결코 싸지 않음을 의미합니다.

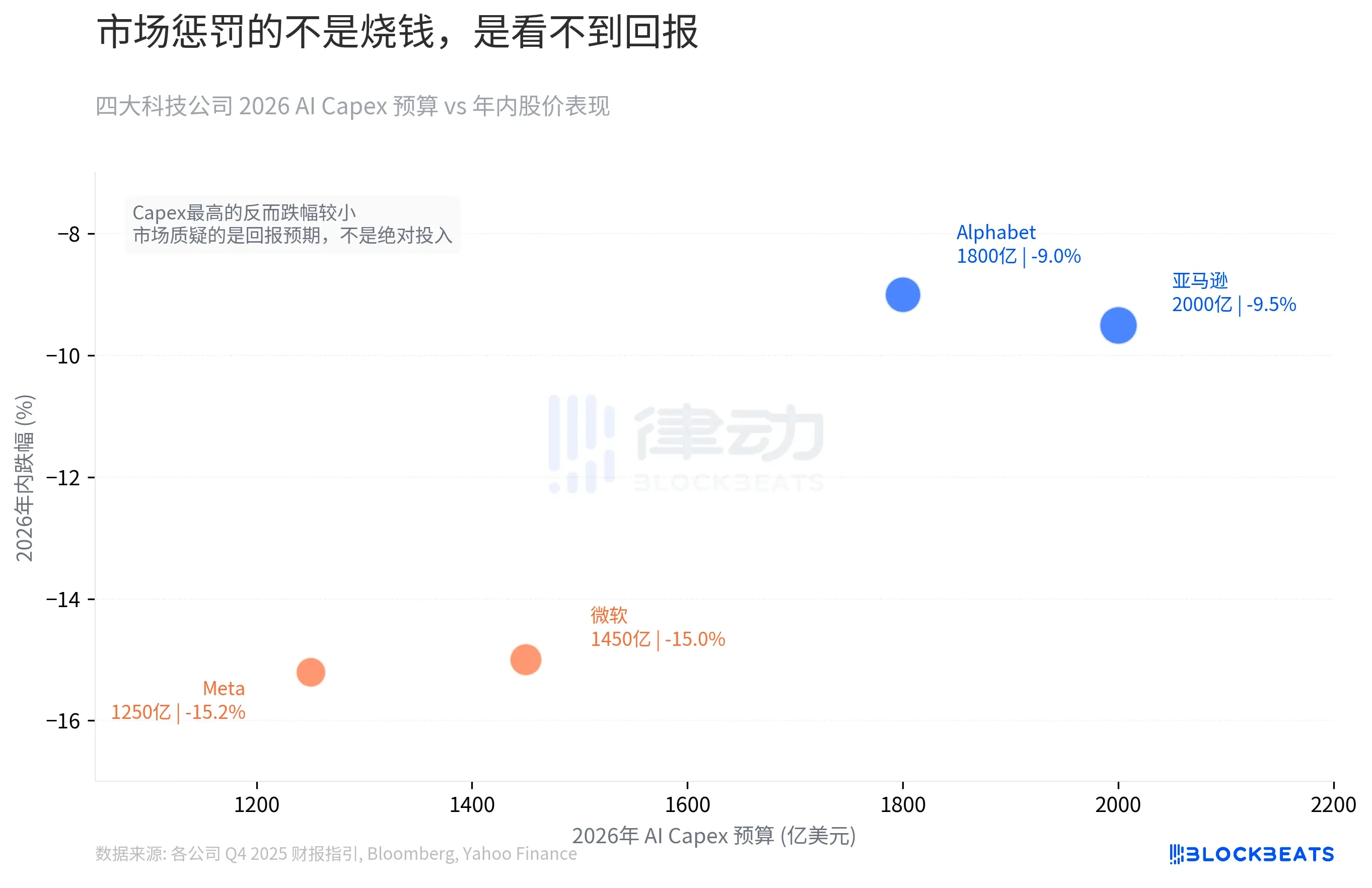

6500억 달러 AI 자본 지출: 돈 쓰는 게 문제가 아니다, 수익률 기대가 문제다

Mag 7은 2026년에 전례 없는 수표를 자신들에게 발행했습니다.

각 기업의 2025년 4분기 실적 발표 가이던스와 Bloomberg 집계 데이터에 따르면, 아마존, 구글, 마이크로소프트, 메타 4개 기업의 2026년 AI 자본 지출 예산은 합계 약 6500억 달러로, 2025년의 3810억 달러보다 약 67% 증가했습니다. 각 기업의 올해 예산은 거의 또는 과거 3년 합계를 초과합니다.

자본 지출(Capex)이 가장 큰 아마존(2000억 달러)과 구글(1800억 달러)은 올해 각각 9.5%와 9%만 하락했습니다. 반면 자본 지출이 더 낮은 마이크로소프트(1450억 달러)와 메타(1250억 달러)는 15%와 15.2% 하락했습니다. 돈을 가장 많이 쓰는 기업이 가장 적게 떨어진 것입니다.

시장이 처벌하는 것은 절대적인 투자 규모가 아니라, 수익률 가시성입니다. 아마존의 AI 투자는 현금 흐름 엔진인 AWS에 직접적으로 기여하며, 구글의 투자는 검색 광고를 통한 수익화 경로가 명확합니다. 마이크로소프트와 메타의 AI 지출이 어디에 집중되는지는 투자자들이 아직 추측 중이며, Copilot의 기업 침투율, 메타버스에서 AI 에이전트로의 전략적 전환은 아직 숫자로 실현되지 않았습니다. 금리 인상 주기는 이야기가 끝나기를 기다려주지 않습니다.

자금은 이미 발로 투표하고 있다

State Street Global Advisors의 월간 자금 흐름 데이터에 따르면, 2026년 현재까지 에너지, 소재, 산업 등 경기순환적 섹터의 ETF 순유입액은 190억 달러에 달해, 전체 섹터 ETF 유입의 65%를 차지하며, 이들 섹터의 시장 가중치 47%를 훨씬 상회했습니다. Morningstar 데이터에 따르면, 천연자원 펀드는 1월에 75억 달러가 유입되어 섹터 월간 역사적 최고치를 기록했습니다.

ETF Trends 데이터에 따르면, 경기순환적 섹터는 연간 평균 +20% 상승한 반면, 기술 섹터는 연간 -6%, S&P 500 전체는 +0.5%에 그쳤습니다. 방산 ETF(SHLD)는 1월 한 달 동안만 10억 달러 이상의 순유입을 기록하며, 연간 +20% 상승했습니다. 기술 섹터가 완전히 자금 유출을 보인 것은 아니며, 2월에도 60억 달러가 유입되었지만, 수익률은 경기순환적 섹터에 크게 뒤처졌습니다.

금리 인상 기대가 뒤집히자, 6500억 달러의 AI 지출은 대차대조표에서 가장 눈에 띄는 숫자가 되었습니다. 기관 자금은 이미 이사를 시작했고, 에너지와 방산으로 향하고 있습니다.

EY-Parthenon의 수석 이코노미스트 Gregory Daco는 현재 상황을 '다차원적 교란(multidimensional disruption)'이라고 명명했습니다. 그가 제시한 미국 경기 침체 확률은 40%입니다. 골드만삭스는 30%, 무디스 수석 이코노미스트 Mark Zandi가 제시한 숫자는 50%에 가깝습니다.

3년간의 초과 상승, 3개월 만의 반전, 금리 인상 주기의 공중에 매달린 6500억 달러. Mag 7이 증발시킨 2조 달러의 시가총액은 어느 하루의 공황이 아니라, 시장이 이미 끝난 주기를 다시 프라이싱하고 있는 것일까요?