JPMD와 MONY는 온체인 뱅킹 펀드를 추진하고 있습니다.

- 核心观点:银行存款代币化标志RWA从试点进入实际运行。

- 关键要素:

- 摩根大通存款代币JPMD在Base链上实际运行。

- 摩根大通推出链上货币市场基金MONY提供收益。

- 链上RWA总价值超4000亿美元,规模显著。

- 市场影响:为传统金融大规模上链奠定基础设施。

- 时效性标注:长期影响。

2025년 12월, 은행 예금 내역이 공개 블록체인에 입력될 예정입니다.

얼마 전까지만 해도 퍼블릭 블록체인에서 실물 자산(RWA)을 활용하는 사례는 주로 토큰화된 국채, 머니마켓 펀드, 구조화 투자 상품에 집중되어 있었고, 금융 시스템에서 가장 중요하고 엄격하게 규제되는 자본 형태인 상업 은행 예금은 폐쇄적인 은행 시스템에만 국한되어 있었습니다. 이러한 경계는 2025년 12월, JP모건 체이스가 자사의 은행 예금 기반 토큰 상품인 JPM 코인(JPMD)이 코인베이스의 이더리움 레이어 2 네트워크인 베이스(Base)에서 실제 운영 단계에 진입했음을 발표하면서 허물어졌습니다.

이전에는 내부 원장이나 허가형 네트워크에서만 진행되었던 테스트와 달리, JPMD는 이제 Base 플랫폼에서 실제 기관급 결제 활동을 지원하여 화이트리스트에 등록된 고객이 온체인에서 결제, 마진 정산 및 담보 이체를 완료할 수 있도록 합니다. 이는 대형 글로벌 은행의 대차대조표 예금이 폐쇄형 시스템이 아닌 공개 블록체인 환경에서 처음으로 운영된다는 것을 의미합니다.

예치 토큰이 스테이블코인보다 더 중요한 이유는 무엇일까요?

수년간 스테이블코인은 온체인 현금의 주요 형태였지만, 규제 대상 금융 기관의 경우 스테이블코인은 발행자의 신용도, 준비금 투명성, 규제 적용 가능성 등에서 구조적 차이로 인해 항상 은행 시스템 밖에 존재해 왔습니다. 예금 토큰과의 근본적인 차이점은 예금 토큰이 상업 은행 예금에 대한 직접적인 청구권을 나타내며 기존의 규제, 회계 및 감사 체계에 자연스럽게 포함된다는 점입니다.

JP모건 체이스의 경우, 이러한 차이는 이론적인 논의에 그치지 않습니다. 2025년 11월 12일에 공개된 정보에 따르면, JPMD는 Base 플랫폼에서 상용화 준비 상태에 진입했으며, 마스터카드, 코인베이스, B2C2의 참여로 첫 번째 시험 거래가 완료되었습니다. 또한 24시간 연중무휴 온체인 결제 메커니즘을 지원하여 은행 예금을 기반으로 하는 금융 상품이 이미 퍼블릭 블록체인에서 실질적인 결제 기능을 수행할 수 있으며, 더 이상 개념적인 시범 단계에 머물지 않음을 보여줍니다.

척도는 유의성을 결정합니다.

예금 토큰화의 시스템적 중요성은 재무제표 관점에서 볼 때 더욱 명확해집니다.

JP모건 체이스의 2024년 연례 보고서(Form 10-K)에 공개된 데이터에 따르면, 2024년 12월 31일 기준 은행의 총 예금액은 2조 4,060억 3,200만 달러, 즉 약 2조 4,060억 3,200억 달러에 달했습니다. 이는 예금 결제 활동 중 극히 일부만 블록체인 인프라로 이전되더라도 그 규모가 현재 대부분의 온체인 RWA(위험가중자산) 상품을 훨씬 능가할 것임을 의미합니다.

반면, 토큰화된 국채와 머니마켓 펀드는 최근 몇 년 동안 빠르게 성장했지만, 온체인 내 총 규모는 여전히 수백억 달러 수준에 머물러 있는 반면, 시중 은행 예금은 수조 달러 규모의 금융 시스템에서 거래되고 있습니다.

MONY는 수익을 블록체인에 반영할 것입니다.

예치 토큰이 결제 문제를 해결한다면, 수익 자산의 부재는 오랫동안 온체인 펀딩 구조의 또 다른 약점으로 작용해 왔습니다. 이 문제는 2025년 12월 15일, JP모건 자산운용이 최초의 토큰화된 머니마켓 펀드인 마이 온체인 넷 수익 펀드(MONY) 출시를 발표하고, 해당 펀드가 퍼블릭 이더리움 네트워크에서 발행될 것이라고 밝히면서 해결되었습니다.

공식 발표에 따르면 MONY는 적격 투자자에게만 개방된 506(c) 비영리 사모펀드입니다. 자산은 미국 국채 및 국채 담보 환매 계약에만 투자됩니다. JP모건 체이스는 초기 투자금으로 1억 달러를 자체 자금으로 제공하여 투자자들이 규정을 완벽하게 준수하는 프레임워크 내에서 달러화 수익률을 가진 자산을 온체인에서 직접 보유할 수 있도록 합니다.

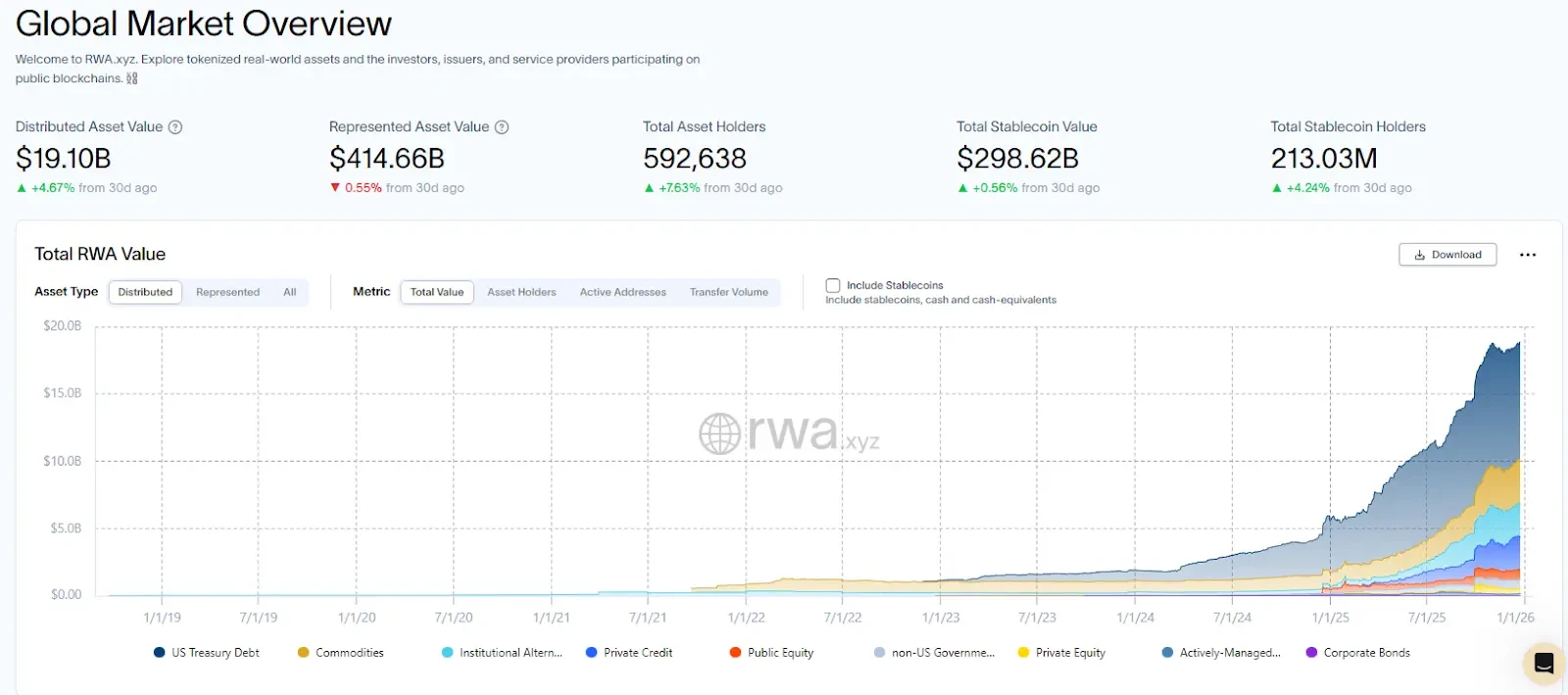

데이터에 따르면 RWA는 시범 운영 단계에서 본격적인 운영 단계로 전환하고 있습니다.

정량적 데이터는 RWA가 개념 증명 단계를 넘어섰음을 더욱 확증합니다.

RWA.xyz의 데이터에 따르면 2025년 12월 25일 기준 온체인 RWA의 분산 자산 가치는 191억 달러였으며, 이는 총 자산 가치 4,146억 6천만 달러, 자산 보유자 592,638명에 해당합니다. 이는 당시 온체인 RWA 시장의 전반적인 현황을 공개적으로 검증 가능한 형태로 보여줍니다.

"온체인 현금 관리"와 가장 유사한 정부 부채 자산 하위 부문에서, 동일한 데이터 소스에 따르면 2025년 12월 25일 기준 토큰화된 정부 채권의 총 온체인 가치는 90억 달러에 달하며, 62개 자산과 59,214명의 보유자를 포함하고 있습니다. 또한, 7일 연환산 수익률은 3.82%로, 전통적인 현금 관리 도구와 유사한 기능을 점차적으로 갖추게 되고 있습니다.

제도적 채택의 거시경제적 배경

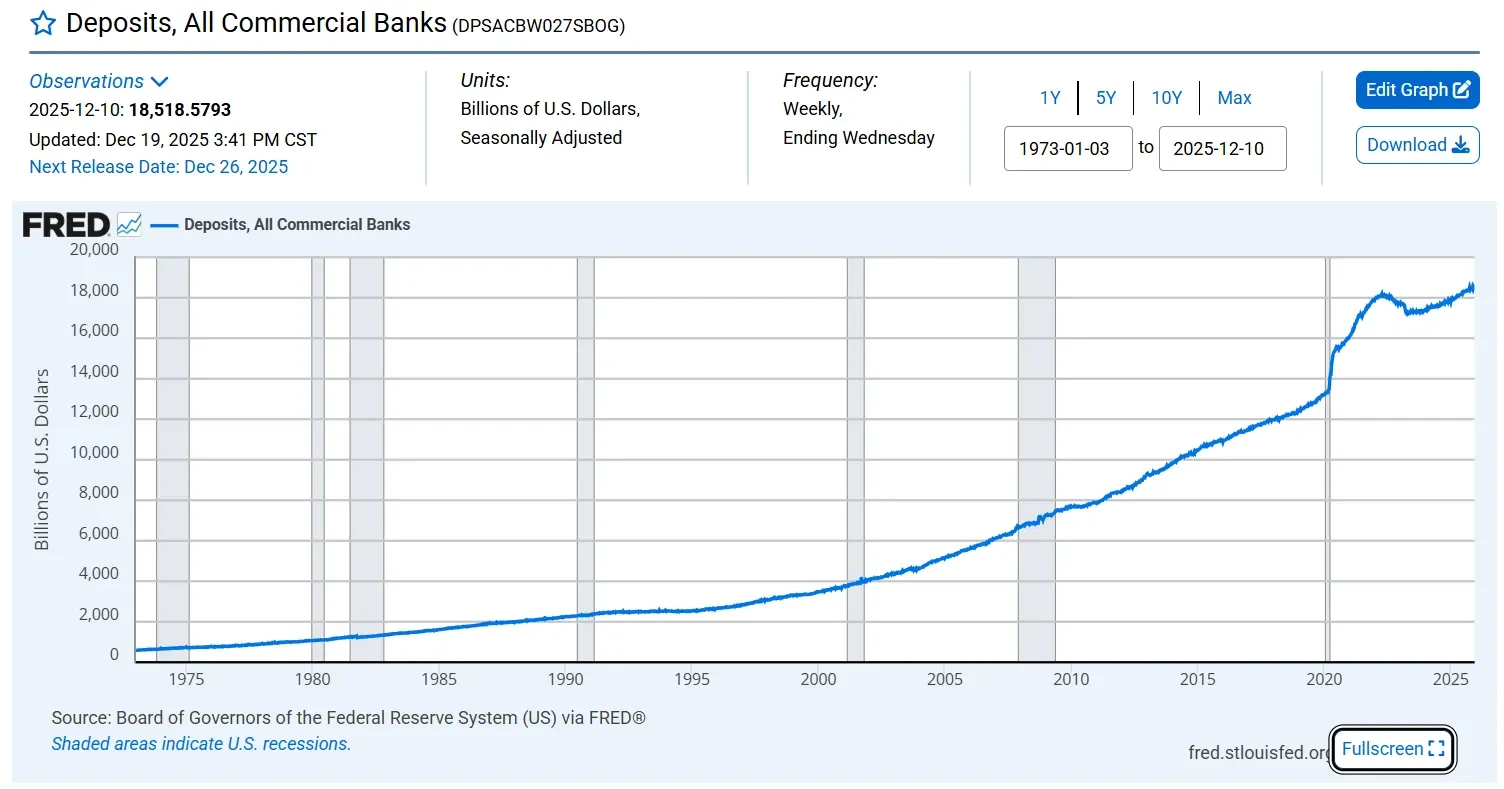

보다 광범위한 은행 시스템 환경을 살펴보면 이러한 변화가 2025년에 집중되는 이유를 이해할 수 있습니다.

연방준비제도의 H.8 통계에 따르면, 2025년 12월 10일 기준 미국 상업은행 시스템의 총 예금액은 18조 5,185억 7,930억 달러에 달할 것으로 예상됩니다. 이처럼 규모가 큰 시장에서는 결제 효율성을 높이고, 24시간 연중무휴 운영을 지원하며, 담보 재사용을 확대할 수 있는 모든 기술적 접근 방식이 자연스럽게 기관 투자자들의 검토 대상이 될 것입니다.

이러한 배경에서 예치 토큰과 온체인 머니마켓 펀드의 등장은 기술적 실험이라기보다는 전통적인 금융 시스템이 효율성과 구조적 측면에서 내린 실용적인 선택에 가깝습니다.

토큰화에서 금융 인프라까지

JPMD와 MONY를 동일한 프레임워크 내에 두면, 이들이 개별적인 상품 출시가 아니라 기관 투자자급 온체인 금융의 명확한 경로를 구성한다는 점이 분명해집니다. 예치 토큰은 은행 부채를 24시간 언제든 결제 가능한 온체인 현금으로 전환하는 반면, 토큰화된 머니마켓 펀드는 지속적으로 확장되는 토큰화된 국채 담보 및 유동성 풀을 기반으로 동일한 환경에서 규정을 준수하고 위험도가 낮은 달러 수익 자산을 제공합니다.

2025년 11월과 12월 사이에 이러한 발전들이 종합적으로 나타나면서 분명한 신호가 전달됩니다. 즉, 실물 자산이 "토큰화될 수 있는 객체"에서 "퍼블릭 블록체인 환경에서 지속적으로 작동할 수 있는 금융 시스템의 구성 요소"로 변모하고 있으며, 기관 수준의 결제, 현금 관리 및 자산 배분 로직에 점진적으로 통합되고 있다는 것입니다.