2025년 미국 금리 인하: 데이터 기반 정책 변화와 연준의 위험 재조정

- 核心观点:美联储降息是对经济数据变化的平衡性调整。

- 关键要素:

- 就业增长放缓,失业率升至4.4%。

- 核心PCE通胀呈下行趋势至3.1%。

- FOMC投票出现分歧,显示前景判断不一。

- 市场影响:政策节奏将更依赖数据,预期趋于谨慎。

- 时效性标注:中期影响

연방준비제도가 금리를 인하하여 3년 만에 최저 수준으로 낮췄습니다.

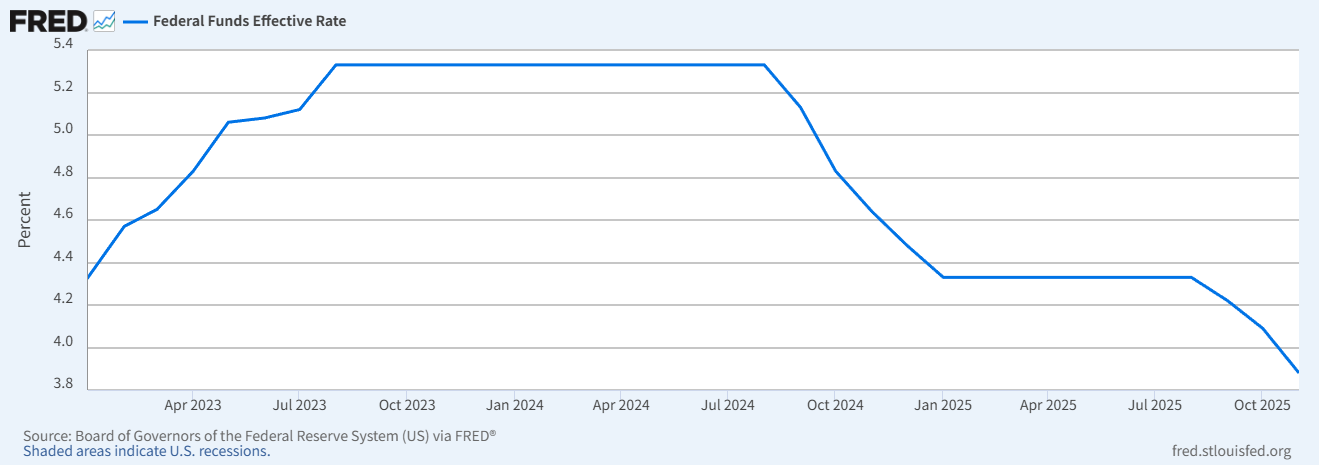

연방준비제도(Fed)는 2025년 12월 10일 회의에서 연방기금 금리 목표 범위를 25bp 인하하여 3.50%~3.75%로 조정한다고 발표했습니다. 이는 올해 세 번째 금리 인하이며, 지난 3년 동안 최저 수준입니다. 지난 몇 달 동안 시장에서는 금리 인하 시점에 대한 추측이 난무했지만, 이번 정책 시행의 진정한 이유는 공식 발표 내용과 경제 데이터 속에 오랫동안 숨겨져 있었습니다.

그림 1: 연방기금 금리 추세, 2023-2025년 (출처: 연방준비제도 FRED 데이터베이스)

공식 문구는 완만한 인플레이션과 고용에 대한 관심 증대에 초점을 맞추는 등 미묘한 조정을 보여줍니다.

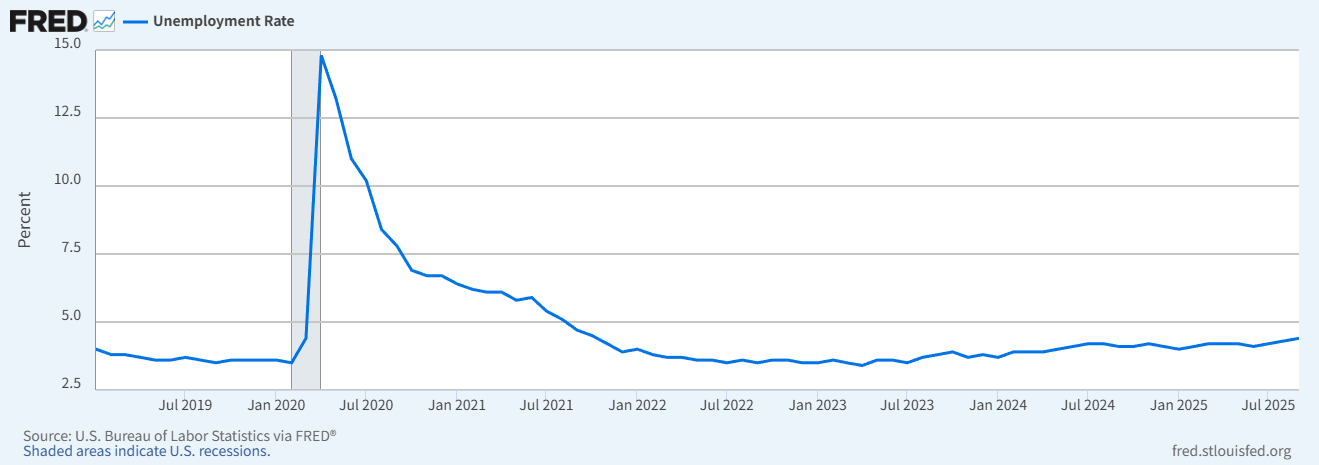

연준의 정책은 결코 감정에 좌우되지 않고, 확립된 패턴에 따라 결정됩니다. 올해 중반 이후 공식 문서의 표현에 미묘한 변화가 나타났습니다. 인플레이션에 대한 설명은 더욱 온건해졌고, 노동 시장에 대한 관심은 더욱 커졌습니다. 특히 3분기에 접어들면서 고용 데이터가 크게 둔화되었습니다. 미국 노동부 자료에 따르면 비농업 부문 고용은 7월 18만 명에서 9월 11만 9천 명으로 감소했고, 실업률은 9월에 4.4%로 상승했습니다. 이러한 상황은 "위험 균형" 정책 기조에 변화를 가져오기 시작했습니다.

그림 2: 미국 실업률 추세, 2019-2025 (출처: 미국 노동부/FRED)

고용 위험 증가로 정책 재조정 필요

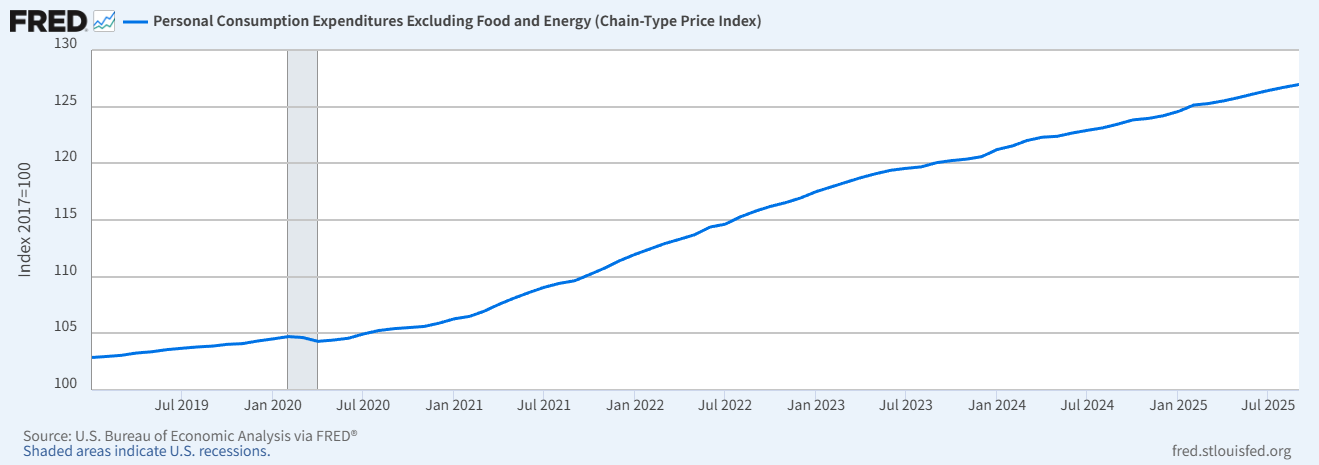

연준은 최근 결의안에서 "최근 고용 증가세가 둔화되고 실업률이 소폭 상승했다"고 명시적으로 밝혔습니다. 이는 매우 이례적인 평가로, 이전에는 "매우 강력하다"고 평가받던 노동 시장이 공식 성명에서 처음으로 하방 압력을 받고 있다고 언급된 것을 의미합니다. 반면, 인플레이션은 장기 목표치인 2%를 상회하는 수준을 유지하고 있지만, 11월 근원 개인소비지출(PCE)의 전년 동기 대비 3.1% 증가율(연준 자료)에 대해서는 "목표치를 지속적으로 초과하고 있다"거나 "고집스럽다"와 같은 강경한 표현 대신 "여전히 너무 높다"는 표현을 사용했습니다. 이러한 표현의 차이만으로도 정책 입안자들이 위험에 대해 어떤 우선순위를 두고 있는지 명확히 알 수 있습니다.

어떤 의미에서 이번 금리 인하는 일종의 "균형 재조정" 과정입니다. 2년간의 긴축 사이클 이후 높은 정책 금리가 경제, 특히 높은 금융 비용으로 어려움을 겪는 기업과 소비자에게 부담을 주기 시작했습니다. 연준이 정책을 완화하는 것은 인플레이션이 완전히 사라졌기 때문이 아니라, 고용 상황의 미묘한 변화(9월 실업률은 4.4%를 기록했습니다)로 인해 금리 인하 속도를 조정해야 했기 때문입니다. 이는 외부에서 기대했던 "전면적인 완화 사이클"이 아니라, 경제 지표와 위험 요인 사이에서 금리 인하 폭을 좁히기 위한 조치입니다.

그림 3: 근원 개인소비지출(PCE) 인플레이션 추세, 2019-2025 (출처: 미국 경제분석국/FRED)

금리 조정은 앞으로도 유동적일 것이며, 향후 금리 결정은 경제 데이터에 달려 있습니다.

연준은 정책 접근 방식에서 신중함을 유지했습니다. 성명서는 향후 금리 조정이 미리 정해진 경로를 따르기보다는 "최신 데이터와 위험 평가에 따라 결정될 것"이라고 거듭 강조했습니다. 이러한 열린 입장은 향후 유연한 대응의 여지를 남기는 동시에 연속적인 금리 인하와 공격적인 완화 정책에 대한 시장의 기대감을 낮췄습니다. 다시 말해, 연준은 금리 인하를 확정짓지 않고, 정책의 각 단계가 실제 경제 변화에 따라 이루어지기를 바란다는 입장이었습니다.

투표 결과의 차이는 정책 입안자들 사이에서 경제 전망에 대한 서로 다른 평가를 보여줍니다.

더욱이 이번 FOMC 회의의 투표 결과는 또 다른 중요한 신호를 보여주었습니다. 찬성 9표, 반대 3표로 최근 몇 년간 보기 드문 표차가 나타난 것입니다. 반대 의견은 정책 방향 자체에 대한 의문 제기가 아니라, 경제 전망에 대한 정책 결정자들 간의 의견 차이가 커지고 있음을 반영한 것입니다. 밀란 연준 이사는 50bp 금리 인하를 지지한 반면, 굴스비 시카고 연준 총재와 슈미드 캔자스시티 연준 총재는 현행 금리 유지를 주장했습니다. 이러한 내부적인 의견 차이 자체가 연준이 현재 경제 상황이 단일한 정책 방향을 설정하기에 충분히 명확하지 않다고 판단하고 있으며, 향후 정책 방향이 일관된 일방적 추세를 보이기보다는 조정될 가능성이 있음을 시사합니다.

시장은 금리 인하 시점에 숨겨진 위험 신호에 주목하고 있습니다.

전반적으로 이번 금리 인하는 시장에 안심을 주기 위한 조치라기보다는 경제 현실에 대한 대응입니다. 인플레이션이 목표치에 도달하지는 않았지만, 11월 근원 개인소비지출(PCE) 증가율 3.1%는 지속적인 하락 추세를 보였습니다. 고용 시장은 여전히 견고하지만 지난 2년만큼 강세는 아닙니다. 경제 성장세는 여전히 견조하지만 불확실성이 남아 있습니다. 이러한 여러 제약 조건 하에서 연준의 선택은 균형 잡힌 조정입니다. 즉, 경제가 장기간 고금리로 인한 압박을 받도록 내버려 두지도 않고, 과도한 정책 완화로 인플레이션을 다시 유발하지도 않는 것입니다.

시장에서 핵심 정보는 "금리 인하가 있었다"가 아니라 "왜 이 시점에 금리 인하가 이루어졌는가"입니다. 공식 문서에서 "위험"이라는 단어에 부여되는 비중이 크게 증가했다는 것은 향후 정책 결정자들이 기대나 구두 약속보다는 데이터에 더 의존할 것이며, 정책 시행 속도 또한 더욱 신중해질 것임을 시사합니다.

데이터 기반 통화 정책의 미래 방향

이번 금리 조정은 경기 순환의 전환점이자 중요한 신호로, 정책 입안자들이 경제를 면밀히 평가하고 불확실성 속에서 균형을 유지하려는 노력을 보여주는 것입니다. 미국 통화 정책의 향후 방향은 고용, 인플레이션, 경제 성장률이라는 세 가지 핵심 지표의 교차점에 달려 있습니다. 예를 들어, 내년 1분기 실업률이 4.5%까지 상승할 경우(연준의 2025년 말 실업률 중간 전망치에 근접), 금리 인하 속도가 빨라질 수 있습니다. 반대로 근원 개인소비지출(PCE)이 3.5% 이상으로 반등하면 정책 완화가 중단될 수도 있습니다. 이러한 지표들의 변화는 향후 금리 방향을 결정하는 데 매우 중요할 것입니다.