이더리움의 정체성 딜레마: 암호화폐인가, 아니면 비트코인의 그림자인가?

- 核心观点:以太坊货币化进程依附于比特币。

- 关键要素:

- ETF资金流入强劲,按市值计需求超比特币。

- 财库公司兴起,创造持续结构性买盘。

- 与比特币高相关性,贝塔系数高,属杠杆表达。

- 市场影响:强化其作为比特币高贝塔资产的地位。

- 时效性标注:中期影响。

원작자: AJC

원문 번역: 루피, 포사이트 뉴스

주요 암호화폐 자산 중 이더리움은 가장 뜨거운 논쟁을 불러일으켰습니다. 비트코인이 주류 암호화폐로 널리 인정받는 반면, 이더리움의 입장은 여전히 불확실합니다. 일각에서는 이더리움이 비트코인 외에 신뢰성을 갖춘 유일한 비국가 통화 자산이라고 주장하는 반면, 다른 이들은 이더리움이 본질적으로 사업이며, 수익 감소, 이윤 축소, 그리고 더 빠르고 저렴한 거래를 제공하는 수많은 퍼블릭 블록체인과의 치열한 경쟁에 직면해 있다고 지적합니다.

이 논란은 올해 상반기에 정점에 달한 것으로 보입니다. 3월에는 리플(XRP)의 완전 희석 시가총액이 이더리움을 잠시 넘어섰습니다. (이더리움 토큰은 전량 유통되는 반면, 리플은 총 공급량의 약 60%만이 유통되고 있다는 점에 유의해야 합니다.)

2025년 3월 16일, 이더리움의 완전 희석 시가총액은 2,276억 5천만 달러였고, 리플의 시가총액은 2,392억 3천만 달러에 달했습니다. 이러한 결과는 1년 전만 해도 거의 예측할 수 없었던 것이었습니다. 그리고 2025년 4월 8일, 이더리움과 비트코인의 환율(ETH/BTC)은 0.02 아래로 떨어져 2020년 2월 이후 최저치를 기록했습니다. 다시 말해, 이전 강세장에서 비트코인 대비 이더리움이 얻었던 모든 상승분이 완전히 사라진 것입니다. 당시 이더리움에 대한 시장 심리는 수년 만에 최저 수준으로 추락했습니다.

설상가상으로, 가격 폭락은 빙산의 일각에 불과합니다. 경쟁 생태계의 등장으로 이더리움의 퍼블릭 블록체인 거래 수수료 시장 점유율은 계속해서 감소하고 있습니다. 2024년에는 솔라나가 부활했고, 2025년에는 하이퍼리퀴드가 다크호스로 떠올랐습니다. 이 두 프로젝트로 인해 이더리움의 거래 수수료 시장 점유율은 17%까지 떨어져 퍼블릭 블록체인 중 4위를 기록하게 되었는데, 이는 1년 전 1위에서 급격히 하락한 수치입니다. 거래 수수료가 모든 것을 말해주는 것은 아니지만, 경제 활동의 흐름을 반영하는 분명한 지표입니다. 오늘날 이더리움은 역사상 가장 치열한 경쟁 환경에 직면해 있습니다.

하지만 역사적 경험을 보면 암호화폐 시장의 주요 반전은 시장 심리가 가장 비관적인 순간에 시작되는 경우가 많습니다. 이더리움이 외부에서 "실패 자산"으로 선언되었을 때, 시장에는 이미 그 하락분의 대부분이 반영된 상태였습니다.

2025년 5월, 이더리움에 대한 과도한 비관론의 징후가 나타나기 시작했습니다. 이 무렵 이더리움-비트코인 환율과 미국 달러 기준 이더리움 가격이 모두 강한 반등을 보였습니다. 이더리움-비트코인 환율은 4월 최저치인 0.017에서 8월 0.042까지 139% 상승했고, 같은 기간 이더리움 가격은 미국 달러 기준 1,646달러에서 4,793달러로 191% 급등했습니다. 이러한 상승세는 8월 24일 이더리움 가격이 4,946달러를 기록하며 사상 최고치를 경신하는 정점을 찍었습니다. 이러한 반등 이후 이더리움의 전반적인 추세는 분명히 상승세로 돌아섰습니다. 이더리움 재단의 리더십 교체와 이더리움에 특화된 여러 금융회사의 등장 또한 시장에 대한 신뢰를 높이는 데 기여했습니다.

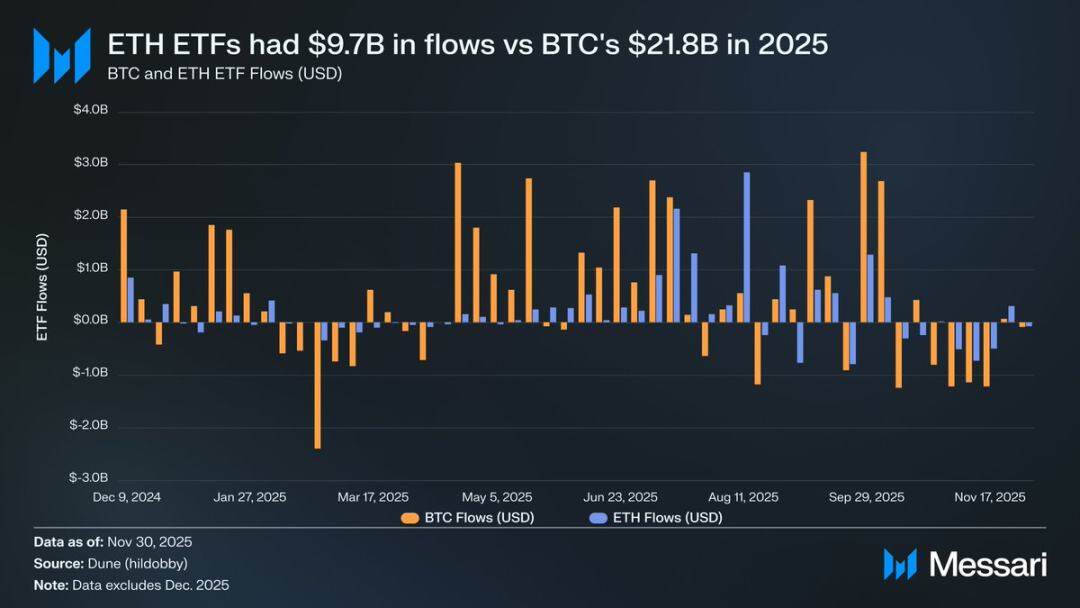

이러한 급등세 이전에는 이더리움과 비트코인의 흥망성쇠가 각 ETF(상장지수펀드) 시장에서 극명하게 드러났습니다. 2024년 7월 이더리움 현물 ETF가 출시되었지만 유입액은 극히 저조했습니다. 출시 후 6개월 동안 순유입액은 24억 1천만 달러에 불과했는데, 이는 비트코인 ETF의 기록적인 성과와는 극명한 대조를 이루었습니다.

하지만 이더리움의 강력한 회복세에 힘입어 이더리움 ETF 자금 유입에 대한 시장의 우려는 사라졌습니다. 올해 이더리움 현물 ETF에는 97억 2천만 달러의 순유입이 발생한 반면, 비트코인 ETF에는 217억 8천만 달러가 유입되었습니다. 비트코인의 시가총액이 이더리움의 거의 5배에 달한다는 점을 고려하면, 두 ETF 간 자금 유입 차이는 불과 2.2배로, 시장 예상치를 훨씬 밑도는 수치입니다. 즉, 시가총액을 기준으로 조정했을 때 이더리움 ETF에 대한 시장 수요가 실제로 비트코인 ETF를 넘어섰습니다. 이러한 결과는 "기관 투자자들이 이더리움에 진정한 관심을 갖고 있지 않다"는 주장을 완전히 뒤집었습니다. 더욱이 특정 기간에는 이더리움 ETF 자금 유입이 비트코인 ETF의 유입을 직접적으로 앞지르기도 했습니다. 5월 26일부터 8월 25일까지 이더리움 ETF에는 102억 달러의 순유입이 발생하여 같은 기간 비트코인 ETF의 97억 9천만 달러를 넘어섰으며, 이는 기관 투자자들의 수요가 이더리움으로 분명하게 이동한 첫 번째 사례입니다.

ETF 발행사들의 성과를 살펴보면, 블랙록이 시장을 선도하고 있습니다. 2025년 말 기준, 블랙록의 이더리움 ETF는 370만 개의 이더리움 토큰을 보유하여 이더리움 현물 ETF 시장의 60%를 차지했습니다. 2024년 말 보유량 110만 개와 비교하면 무려 241%라는 경이적인 증가율을 기록하며, 다른 발행사들의 연간 성장률을 훨씬 뛰어넘었습니다. 전체적으로, 이더리움 현물 ETF는 2025년 말 기준 총 620만 개의 이더리움 토큰을 보유하게 되며, 이는 전체 토큰 공급량의 약 5%에 해당합니다.

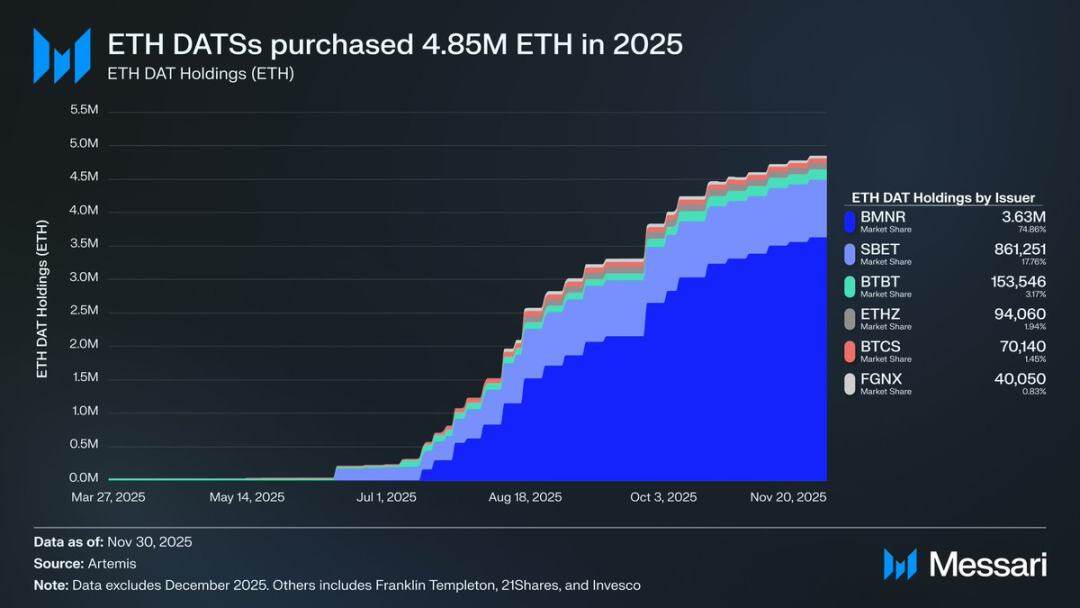

이더리움의 강력한 반등을 이끈 가장 중요한 원동력은 이더리움에 집중하는 재무 운용사들의 부상입니다. 이러한 준비금들은 이더리움에 대한 전례 없는 안정적이고 지속적인 수요를 창출하여, 단순한 광고나 투기 자금으로는 따라잡을 수 없는 자산 지지 기반을 제공했습니다. 이더리움 가격 움직임이 명확한 전환점을 나타냈다면, 재무 운용사들의 지속적인 축적은 이러한 변곡점을 가능하게 한 심층적인 구조적 변화를 의미합니다.

2025년, 이더리움 재무 회사들은 총 공급량의 4%에 해당하는 480만 이더리움을 축적하여 이더리움 가격에 상당한 영향을 미쳤습니다. 그중에서도 가장 주목할 만한 회사는 톰 리가 이끄는 비트마인(Bitmine, 종목 코드 BMNR)이었습니다. 원래 비트코인 채굴에 주력하던 이 회사는 2025년 7월부터 보유 자산과 자본을 점진적으로 이더리움으로 전환하기 시작했습니다. 7월부터 11월까지 비트마인은 총 363만 이더리움을 매입하여 이더리움 재무 시장에서 75%의 지분을 확보하며 선두 자리를 유지했습니다.

이더리움이 강하게 반등했음에도 불구하고, 상승세는 결국 식었습니다. 11월 30일 현재 이더리움 가격은 8월 고점 대비 하락한 2,991달러를 기록하며, 이전 상승장 당시 최고가였던 4,878달러보다도 낮은 수준에 머물렀습니다. 4월 저점과 비교하면 이더리움의 상황은 크게 개선되었지만, 이러한 반등에도 불구하고 시장의 약세 심리를 촉발했던 구조적 우려가 완전히 해소되지는 않았습니다. 오히려 이더리움의 미래에 대한 논쟁이 더욱 격렬하게 다시금 주목받고 있습니다.

한편으로 이더리움은 비트코인과 유사한 특징을 많이 보여주고 있으며, 바로 이러한 특징들이 비트코인이 화폐 자산의 지위를 확보할 수 있게 해준 요인입니다. 현재 이더리움 ETF로의 자금 유입은 더 이상 약하지 않으며, 이더리움 국채는 지속적인 수요의 원천이 되었습니다. 무엇보다 중요한 것은 점점 더 많은 시장 참여자들이 이더리움을 다른 퍼블릭 블록체인 토큰과 구분하고, 비트코인과 동일한 화폐 체계에 포함시키기 시작했다는 점입니다.

반면, 올해 상반기 이더리움 가격 하락을 초래했던 핵심 문제들은 여전히 해결되지 않고 있습니다. 이더리움의 근본적인 요소들은 완전히 회복되지 못했습니다. 퍼블릭 체인 거래 수수료 시장 점유율은 솔라나(Solana)와 하이퍼리퀴드(Hyperliquid) 같은 강력한 경쟁자들에게 계속해서 압박받고 있으며, 이더리움 네트워크의 거래량은 지난 강세장 최고 수준에 훨씬 못 미치고 있습니다. 상당한 가격 반등에도 불구하고 비트코인은 사상 최고치를 쉽게 돌파한 반면, 이더리움은 여전히 사상 최고치 아래에서 맴돌고 있습니다. 이더리움이 가장 강세를 보였던 시기에도 많은 보유자들은 이러한 상승세를 장기적인 가치에 대한 확신보다는 차익 실현 기회로 여겼습니다.

이번 논란의 핵심은 이더리움이 가치가 있는지 여부가 아니라, 이더리움 네트워크의 발전을 통해 자산으로서 ETH가 어떻게 가치를 축적할 수 있는지에 관한 것입니다.

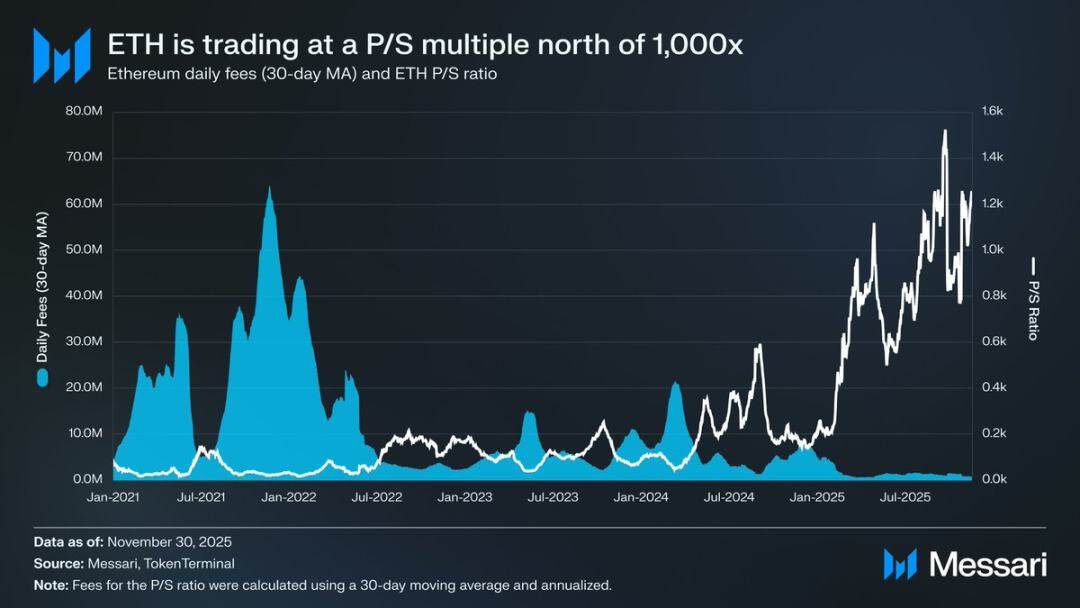

지난 강세장 동안 시장은 일반적으로 이더리움 네트워크의 성공이 이더리움 가치 상승에 직접적인 영향을 미칠 것이라고 믿었습니다. 이것이 바로 "초음속 통화 이론"의 핵심 논리입니다. 이더리움 네트워크의 실용성이 토큰 소각에 대한 대규모 수요를 창출하고, 결과적으로 이더리움 자산에 대한 명확하고 제도화된 가치 지지 기반을 구축할 것이라는 것입니다.

오늘날 우리는 이러한 논리가 더 이상 유효하지 않다는 것을 거의 확신할 수 있습니다. 이더리움의 거래 수수료 수익은 급락했고 회복될 기미를 보이지 않고 있습니다. 한편, 이더리움 네트워크 성장을 이끄는 두 가지 핵심 영역인 실물 자산(RWA)과 기관 시장은 모두 이더리움이 아닌 미국 달러를 핵심 결제 통화로 사용하고 있습니다.

이더리움의 미래 가치는 이더리움 네트워크 발전으로부터 간접적으로 얼마나 이익을 얻는지에 달려 있습니다. 그러나 이러한 간접적 가치 축적은 매우 불확실합니다. 이는 이더리움 네트워크의 시스템적 중요성이 계속해서 증가함에 따라 더 많은 사용자와 자본이 이더리움을 암호화폐이자 가치 저장 수단으로 인식하게 될 것이라는 전제를 깔고 있습니다.

제도화된 직접적인 가치 축적과는 달리, 이러한 간접적인 경로는 어떠한 확실성도 제공하지 않습니다. 이는 전적으로 시장 선호도와 집단적 합의에 의존합니다. 이것 자체가 본질적인 결함은 아니지만, 이더리움의 가치 상승이 더 이상 이더리움 네트워크의 경제 활동과 필연적인 인과 관계를 갖지 않게 된다는 것을 의미합니다.

이 모든 것은 이더리움을 둘러싼 논란의 핵심 쟁점으로 되돌아갑니다. 이더리움이 점진적으로 화폐 프리미엄을 축적하고 있는 것은 사실이지만, 그 프리미엄은 비트코인에 비해 지속적으로 뒤처지고 있다는 것입니다. 시장은 다시 한번 이더리움을 독립적인 화폐 자산이라기보다는 비트코인의 화폐적 속성을 "레버리지 형태로 표현한 것"으로 보고 있습니다. 2025년 한 해 동안 이더리움과 비트코인의 90일 이동 상관계수는 0.7에서 0.9 사이를 유지했으며, 이동 베타 계수는 수년 만에 최고치인 1.8을 일시적으로 넘어섰습니다. 이는 이더리움의 가격 변동성이 비트코인보다 훨씬 크지만, 비트코인의 가격 움직임을 꾸준히 따라간다는 것을 의미합니다.

이는 미묘하지만 매우 중요한 차이점입니다. 이더리움의 현재 화폐적 특성은 비트코인의 화폐적 성격에 대한 시장의 지속적인 수용에 기반합니다. 시장이 비트코인의 비국가적 가치 저장 수단으로서의 본질을 확고히 믿는 한, 주변 시장 참여자들은 이더리움에도 이러한 신뢰를 확대해 나갈 것입니다. 따라서 비트코인이 2026년에도 상승세를 이어간다면, 이더리움 또한 손실된 부분을 만회할 수 있을 것입니다.

현재 이더리움 트레저리는 아직 초기 단계이며, 이더리움 보유량 증대를 위한 자금은 주로 보통주 발행을 통해 조달하고 있습니다. 그러나 암호화폐 시장이 새로운 강세장을 맞이한다면, 이러한 기관들은 스트래티지(Strategy)의 비트코인 보유량 확대 모델처럼 전환사채 및 우선주 발행을 통해 자금을 조달하는 등 보다 다각화된 자금 조달 전략을 모색할 수도 있습니다.

예를 들어, 비트마인(BitMine)과 같은 이더리움 재무 회사는 저금리 전환사채와 고수익 우선주를 발행하여 자금을 조달하고, 조달한 자금을 직접 이더리움 보유량 증가에 사용하는 동시에 이더리움을 스테이킹하여 지속적인 수익을 창출할 수 있습니다. 합리적인 가정 하에, 스테이킹 수익은 채권 이자와 우선주 배당금을 부분적으로 상쇄할 수 있습니다. 이 모델을 통해 재무 회사는 시장 상황이 유리할 때 재정 자원을 활용하여 이더리움 보유량을 지속적으로 늘릴 수 있습니다. 2026년에 비트코인이 본격적인 강세장을 맞이한다고 가정하면, 이더리움 재무 회사의 이러한 "제2의 성장 곡선"은 비트코인 대비 이더리움의 높은 베타값을 더욱 강화할 것입니다.

궁극적으로 현재 시장에서 이더리움 프리미엄이 형성되는 가격은 여전히 비트코인 가격 변동에 기반하고 있습니다. 이더리움은 아직 독립적인 거시경제적 펀더멘털을 갖춘 자립적인 화폐 자산이 되지 못했습니다. 오히려 비트코인의 화폐적 합의에 따른 부차적인 수혜자일 뿐이며, 이러한 수혜자 집단은 점차 확대되고 있습니다. 최근 이더리움의 강력한 반등은 일부 시장 참여자들이 이더리움을 단순한 퍼블릭 블록체인 토큰이 아닌 비트코인과 동등한 수준의 자산으로 인식하고 있음을 보여줍니다. 그러나 상대적으로 강세를 보이는 시기에도 이더리움에 대한 시장의 신뢰는 비트코인에 대한 지속적인 관심과 불가분하게 연결되어 있습니다.

요컨대, 이더리움의 수익화 구도는 혼란스러운 상황에서 벗어나 윤곽을 드러내고 있지만, 아직 완전히 확정된 것은 아닙니다. 현재 시장 구조와 비트코인 대비 높은 이더리움 베타 값을 고려할 때, 비트코인의 화폐화 가능성이 현실화되는 한 이더리움 가격은 상당한 상승세를 보일 것으로 예상됩니다. 특히 이더리움 국채 운용사와 기업 펀드의 구조적 수요가 상승 동력을 제공할 것입니다. 그러나 궁극적으로, 가까운 미래에도 이더리움의 수익화 과정은 비트코인에 의존할 수밖에 없을 것입니다. 이더리움이 장기간에 걸쳐 비트코인과의 낮은 상관관계와 낮은 베타 계수를 달성하지 못하는 한(이는 이더리움이 지금까지 달성한 적이 없는 목표입니다), 이더리움의 프리미엄은 항상 비트코인의 매력에 가려질 것입니다.