VanEck Investment Manager와의 인터뷰: 기관 투자자의 관점에서 지금이 BTC를 매수할 시점일까요?

- 核心观点:比特币当前处于混合信号阶段,存在布局机会。

- 关键要素:

- 全球流动性收紧,与美元指数负相关。

- 加密市场杠杆下降,融资利率回落。

- 链上活动疲软,显示市场不活跃。

- 市场影响:为机构和个人提供逢低买入参考。

- 时效性标注:短期影响

편집 및 번역: Deep Tide TechFlow

게스트: VanEck Onchain Economy ETF($NODE)의 포트폴리오 매니저 Matthew Sigel

진행자: 앤서니 폼플리아노

팟캐스트 출처: Anthony Pompliano

원제: 지금이 비트코인을 살 때일까?

방송일: 2025년 11월 25일

주요 요점 요약

매튜 시겔은 암호화폐 생태계에서 가장 미래지향적인 기관 투자 상품 중 하나로 손꼽히는 VanEck Onchain Economy ETF($NODE)의 포트폴리오 매니저입니다. 이 인터뷰에서는 시장 구조와 투자자 심리부터 최근 가격 변동의 원동력까지, 기관들이 비트코인을 어떻게 평가하는지 살펴봅니다. 매튜는 비트코인의 미래 방향을 예측하는 데 사용하는 세 가지 핵심 지표를 소개하고, 시장 변동성 속에서의 매수 전략과 암호화폐 관련 상장 주식에 대한 그의 관점을 공유합니다. 또한, 이 팟캐스트에서는 스마트 계약 플랫폼, 스테이블코인, 그리고 그가 장기적으로 가장 큰 잠재력을 지닌 분야를 포함한 광범위한 디지털 자산 생태계에 대해 다룹니다.

또한, 주요 내용을 빠르게 파악하는 데 도움이 되는 팟캐스트 노트의 1페이지 요약도 있습니다(읽기에는 너무 길어요).

주요 관점 요약

- 비트코인 채굴 회사가 AI 회사로 변모하고 있습니다.

- 변동성은 암호화폐 분야의 가장 큰 과제 중 하나입니다.

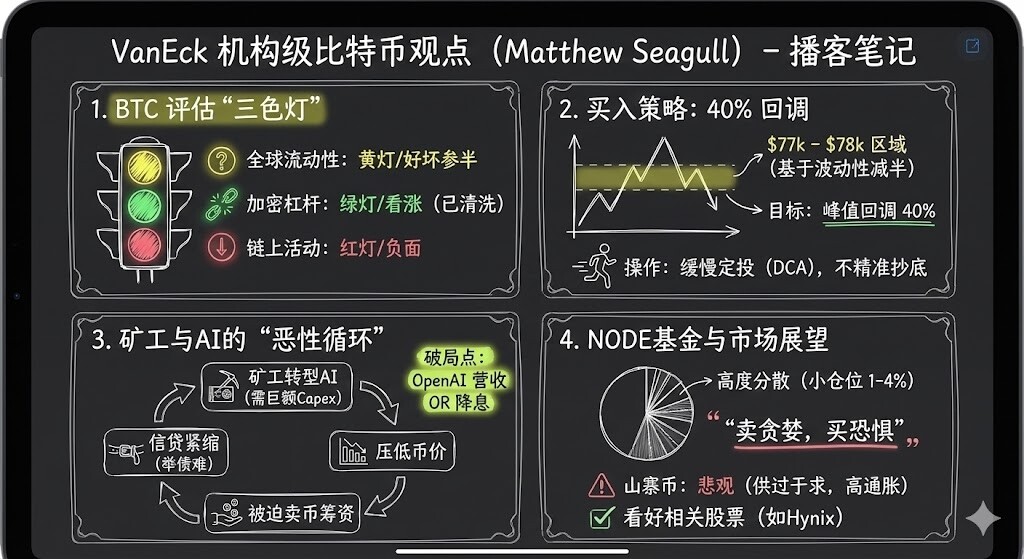

- 매튜 시겔은 일반적으로 비트코인의 시장 성과를 세 가지 관점에서 평가합니다. 첫째는 글로벌 유동성으로, 비트코인은 미국 달러 지수(DXY)와 지속적으로 음의 상관관계를 보입니다. 둘째는 암호화폐 생태계 내 레버리지 수준으로, 레버리지가 현재 감소하고 자금 조달 금리가 크게 하락했습니다. 셋째는 온체인 활동으로, 현재 약세를 보이고 있으며 긍정적인 상태가 아닙니다.

- 78,000달러와 70,000달러 사이의 지원 수준은 좋은 진입 기회를 제공합니다.

- 저는 보통 정기적으로 투자하는 걸 선택합니다. 예를 들어, 특정 가격 수준에서 고정 금액을 투자하거나 이틀마다 투자하는 거죠.

- 저는 소규모로 고도로 분산된 포지션을 유지하는 동시에, 시장에서는 "저점 매수, 고점 매도" 전략을 활용합니다. 지금까지 이 전략은 효과적이었습니다.

- 매수를 결정했다면 한꺼번에 모든 금액을 투자할 필요는 없습니다. 대신, 시장 변동에 보다 합리적으로 대처하기 위해 점진적인 접근 방식을 취해야 합니다.

- 시장은 과포화 상태이고 알트코인의 인플레이션율은 여전히 높습니다. 투기적 성격을 넘어, 알트코인들은 진정한 상품-시장 적합성을 찾지 못했습니다.

- 솔라나는 산업 간 생태계를 구축하는 데 탁월합니다.

- 트럼프의 규제 완화 정책은 실제로 알트코인에 부정적인 영향을 미쳤습니다. 새로운 규제 환경으로 인해 암호화폐의 분산화된 특성이 약화되었기 때문입니다.

현재 기관들은 비트코인을 어떻게 보고 있나요?

Anthony Pompliano: 오늘 우리는 Van Eck의 온체인 경제 ETF($NODE)의 포트폴리오 매니저인 Matthew Sigel을 초대했습니다.

중요한 질문부터 시작해 볼까요? 현재 기관들은 비트코인을 어떻게 보고 있을까요? 시장 신호는 매우 복잡합니다. 긍정적 데이터와 부정적 데이터가 뒤섞여 있고, 가격 변동성이 낮으며, 투자 심리도 좋지 않습니다. 반 에크를 비롯한 기관들은 일반적으로 비트코인과 그 자산 배분을 어떻게 보고 있을까요?

매튜 시겔:

투자자의 관점에서 볼 때, 비트코인에 대한 기관 투자자들의 관심은 여전히 높다고 생각합니다. 교육 콘텐츠, 포트폴리오 구성 자문, 그리고 소규모 자산 배분에 대한 수많은 요청이 꾸준히 접수되고 있습니다. 그러나 최근 비트코인 가격이 30% 이상 하락하면서 일부 상장 상품의 거래량이 감소했습니다. 이는 비트코인 리서치에 대한 투자자들의 관심은 높지만, 실제 거래에는 다소 소극적인 모습을 보이고 있음을 시사합니다.

앤서니 폼플리아노: 그렇다면 이러한 데이터 포인트를 분석할 때, 긍정적 데이터와 부정적 데이터를 어떻게 구분할 수 있을까요?

매튜 시겔:

우리는 일반적으로 세 가지 관점에서 비트코인의 시장 성과를 평가합니다.

첫 번째 요인은 글로벌 유동성입니다. 비트코인은 미국 달러 지수(DXY)와 지속적으로 음의 상관관계를 보였으며, 이는 특히 코로나19 팬데믹 이후 비트코인에 대한 글로벌 위험 감수 성향, 레버리지, 그리고 디레버리징의 영향을 특히 심각하게 만들었습니다. 이러한 거시경제적 추세는 이전 기간보다 비트코인에 훨씬 더 큰 영향을 미쳤습니다. 안타깝게도 비트코인 채굴자들이 이러한 과정의 중심에 있습니다. 최근 신용 환경이 악화되고 오라클과 같은 대기업들이 AI 역량 개발을 위해 막대한 부채를 지게 되면서, 비트코인 채굴자들은 시장 기회에 맞춰 운영 방식을 조정해야 했습니다. 이를 위해서는 상당한 자본 지출이 필요하며, 이는 일반적으로 부채 조달, 주식 투자 또는 비트코인 매각을 통해 조달됩니다. 10월까지 비트코인 채굴자들은 이러한 건설을 지원하기 위해 비트코인을 적극적으로 매각했습니다. 이러한 상황은 악순환을 초래했습니다. 신용 환경 악화는 채굴자들의 자금 조달 능력에 영향을 미칠 뿐만 아니라 비트코인 가격을 더욱 하락시켰습니다. 따라서 글로벌 유동성 관점에서는 재정적 지원과 더욱 불확실한 시장 전망이라는 복합적인 증거가 있다고 생각합니다.

두 번째 관점은 암호화폐 생태계 내 레버리지 수준입니다. 저는 이것이 긍정적인 신호라고 생각합니다. 10월 중순에 시장 청산이 발생하여 암호화폐 시장의 레버리지 수준이 하락하고 자금 조달 금리가 크게 하락했습니다. 지난 12시간 동안 시장 청산 규모는 약 17억 달러에 달했습니다. 이는 암호화폐 시장의 레버리지 투자 심리가 상당히 약화되었음을 나타내며, 이는 강세 신호로 해석됩니다.

세 번째 관점은 온체인 활동입니다. 저희는 일반적으로 거래 수수료, 활성 주소 수, 거래 빈도와 같은 데이터에 중점을 둡니다. 이러한 데이터를 바탕으로 볼 때, 온체인 활동은 현재 미약하며 전반적인 상황은 낙관적이지 않습니다.

실시간으로 지표와 주요 비트코인 가격 수준을 평가하는 방법

앤서니 폼플리아노: 그렇다면 비트코인 시장은 어떻게 평가하시나요? 글로벌 유동성은 "황색불", 암호화폐 생태계 내 레버리지는 "녹색불", 그리고 온체인 활동은 "적색불"로 이야기해 왔습니다. 분명히 이 신호들은 엇갈립니다. 이러한 요소들을 어떻게 평가하시나요? 세 가지 중 어떤 것에 더 집중하시나요? 그리고 이러한 신호들이 동시에 나타날 때 전략을 어떻게 조정하시나요?

매튜 시겔:

이는 개인의 투자 스타일에 따라 크게 달라진다고 생각합니다. 앞서 말씀드렸듯이 시장 거래량이 감소했는데, 이는 투자자들이 실제 투자에 주저하고 있음을 시사합니다. 예를 들어, 약 2~3주 전에 제가 운용하는 온체인 경제 ETF의 비트코인 채굴 포지션 중 15%를 매도했습니다. 시장 낙관론이 약해지고 신용 상황이 악화되었기 때문입니다. 비트코인 채굴은 저희 수익률에 상당한 기여를 하기 때문에 연말에 적정 수준의 위험 분산 투자를 하는 것이 현명한 선택이었습니다. 아직 이 펀드들을 재투자하지는 않았지만, 주요 비트코인 가격 수준을 모니터링하고 있습니다.

주요 가격대 중 하나는 78,000달러로, 최고치 대비 40% 하락한 수준입니다. 지난 시장 사이클에서 비트코인은 80% 하락했습니다. 그 이후로 비트코인의 가격 변동성은 약 절반으로 줄었습니다. 변동성이 절반으로 줄어들면 가격 조정 폭도 절반으로 줄어들 수 있으며, 40% 하락은 위험 대비 수익률이 높은 합리적인 기회로 작용할 수 있습니다. 더 나아가, 78,000달러는 선거 이후 형성된 69,000달러 지지선을 돌파할 가능성도 있습니다. 선거 당일 70,000달러 부근에서 변동성을 경험했으며, 올해 4월에 이 가격대를 다시 테스트했습니다. 따라서 이 가격대에서는 강력한 기술적 지지선이 형성되었습니다.

가격이 더 하락한다면, 200주 이동평균선인 55,000달러도 주시해야 할 가격대입니다. 80% 추가 하락과 같은 극단적인 시장 시나리오에서는 비트코인이 27,000달러까지 하락할 가능성이 있는데, 이는 블랙록이 비트코인 ETF를 출시했을 당시의 가격 수준과 정확히 같습니다. 이 시나리오에서는 ETF 수익이 모두 사라지겠지만, 가능성은 낮다고 생각합니다. 전반적으로 40% 하락 후 70,000달러 부근의 지지선이 형성되면 좋은 진입 기회가 될 수 있습니다.

앤서니 폼플리아노: 말씀하신 요점은 이해합니다. 개인 투자자는 7만 7천 달러든 8만 달러든 가격 수준을 판단하는 데 더 많은 유연성을 가지고 있습니다. 이러한 차이는 개인에게는 큰 차이가 아닐 수 있지만, 기관 투자자는 위험 관리 및 리밸런싱과 같은 자본 운용 시 더 많은 제약에 직면합니다. 동시에 기관 투자자는 개인 투자자가 접할 수 없는 데이터 도구와 경험을 보유하고 있습니다.

77,500달러에 투자하는 것과 80,000달러에 투자하는 것의 차이를 어떻게 생각하시나요? 목표가에 도달했을 때, 더 낮은 가격을 기다리는 대신 단호하게 행동해야 할까요? 현재 높은 시장 변동성을 고려할 때, 구체적으로 어떻게 투자 전략을 실행하시겠습니까? 예를 들어, 시장이 극심한 탐욕이나 공포로 가득 차 있고 주식 시장 변동성은 낮지만 VIX 지수가 28에 도달하는 경우, 이 상황에서 직접적이고 단호하게 시장에 진입하시겠습니까, 아니면 원칙을 지키며 목표가와 지정가 주문을 설정하여 실행하시겠습니까?

매튜 시겔:

저는 개인적으로 점진적인 접근 방식을 선호합니다. 일반적으로 특정 가격대에 고정 금액을 투자하거나 이틀마다 투자하는 달러 코스트 애버리징(Dollar Cost Averaging) 방식을 선호합니다. 전문 투자자로서 저희는 유동성 확보와 거래 실행을 지원하는 전담 트레이더 팀을 보유하고 있습니다. 이는 기관 투자의 장점 중 하나로, 더욱 엄격한 투자 접근 방식을 채택할 수 있게 해줍니다.

하지만 저는 절대적으로 옳고 그른 방법이 있다고 생각하지 않습니다. 중요한 것은 자신의 논리와 고객의 니즈를 바탕으로 현명하고 합리적인 결정을 내리는 것입니다. 저는 점진적인 접근 방식이 제 스타일에 더 잘 맞습니다.

암호화폐 관련 주식, 특히 NODE가 왜 이렇게 좋은 성과를 보였을까요?

앤서니 폼플리아노: 비트코인과 암호화폐 산업 관련 상장 주식에 대해 이야기해 보겠습니다. 귀사의 ETF 상품인 $NODE는 출시 이후 매우 뛰어난 성과를 보여왔습니다. 제가 알기로는 28%에서 32%까지 상승하며 비트코인보다 높은 성과를 보였습니다.

일반적으로 많은 사람들이 비트코인이나 암호화폐 자산이 관련 주식보다 수익률이 높을 것이라고 생각하지만, 지난 한 해 동안 몇 가지 다른 상황이 나타났습니다. $NODE의 상장 주식 전략과 이러한 기업에 대한 자산 배분 아이디어에 대해 설명해 주시겠습니까?

매튜 시겔:

물론입니다. 투자자 관점에서 보면, 기관 투자자든 개인 투자자든 많은 투자자가 주식을 통해 암호화폐 산업에 간접적으로 투자하는 것을 선호합니다. 주식 재무 공시가 더 표준화되어 있고 증권 계좌에 바로 적용할 수 있기 때문입니다. 제가 관찰한 바에 따르면, 선거 이후 암호화폐 산업에 나타난 중요한 변화는 투자 은행들이 암호화폐 관련 자산을 인수하려는 의지를 보였다는 것입니다. 이것이 지난 한 해 동안 수많은 IPO, SPAC, 그리고 2차 상장이 이루어진 이유입니다. Van Eck은 선거 이후 암호화폐 관련 주식 투자에 집중하는 전략을 조정할 수 있었던 것은 행운이었습니다. 돌이켜보면, 이 전략은 옳았습니다. $NODE 출시 이후 비트코인 가격은 16% 하락한 반면, 관련 주식은 크게 상승했습니다. 우리는 AI가 비트코인 채굴자에게 미치는 심오한 영향을 파악하고 상대적으로 변동성이 낮은 포트폴리오를 구축할 수 있었습니다.

물론 저희 포트폴리오도 일부 손실이 발생했지만, 시장의 다른 경쟁 상품들과 비교했을 때 포지션 규모를 엄격하게 통제함으로써 하락 위험을 어느 정도 완화할 수 있었습니다. 업계 초기 단계에서는 많은 소규모 고차입 기업들이 실행 및 운영 위험에 직면합니다. 단일 포지션의 10%를 배분하는 등 과도한 위험을 감수할 필요는 없다고 생각합니다. 대신, 1%에서 4% 사이의 범위 내에서 위험을 집중하고 시장 변동성을 활용하여 이점을 찾는 것을 선호합니다.

더욱이, 암호화폐 관련 주식에 대한 저희의 정의는 매우 광범위하여, 암호화폐 산업과 주요 사업을 하는 기업뿐만 아니라 토큰화 또는 매각을 통해 비트코인 가치 사슬에 진입한 기업까지 포함합니다. 이러한 기업들은 비용을 절감할 뿐만 아니라 관련 사업을 통해 수익을 창출하여 주가수익비율(PER)에 상당한 영향을 미칩니다. 따라서 저의 투자 스타일은 소규모의 고도로 분산된 포지션을 보유하는 동시에, 시장에서 "저점 매수, 고점 매도" 전략을 활용하는 것이 특징입니다. 지금까지 이 전략은 효과적이었습니다.

앤서니 폼플리아노: 언급하신 회사들은 반드시 암호화폐 산업과 관련된 사업 비중이 크지는 않습니다. 암호화폐 산업에 제품을 판매하거나 관련 기술을 사용하지만 전통적인 의미에서 암호화폐 회사로 간주되지 않는 회사의 예를 들어주시겠습니까?

매튜 시겔:

예를 들어, 하이넥스는 반도체 산업에 주로 제품을 판매하는 한국의 메모리 제조업체입니다. 하이넥스는 과점 시장에서 마이크론과 샌디스크와 경쟁합니다. 비트코인 채굴 장비가 잘 팔릴 때, 하이넥스의 DRAM 사업은 비트코인 채굴 매출에서 한 자릿수에서 중간 한 자릿수 비율을 차지합니다. 이는 회사 전체 사업에 어느 정도 영향을 미치지만, 지배적인 요인은 아닙니다. 그러나 인공지능이 공급망에 미치는 영향을 고려하면 수급 역학은 크게 변합니다. 하이넥스와 같은 회사는 현재 PER이 약 5로 매우 매력적인 투자 대상입니다. 디지털 자산과 관련이 있을 뿐만 아니라 다른 구조적 성장 기회에서도 수혜를 받는 하이넥스에 약 1%의 비중을 할당했습니다. 이는 좋은 예입니다.

비트코인 채굴자들의 삶의 침체를 역전시킬 수 있는 것은 무엇일까?

앤서니 폼플리아노: 비트코인 채굴자들은 최근 몇 년 동안, 특히 비트코인 가격이 정점을 찍은 후 상당한 하락세를 경험했습니다. 채굴자들의 이러한 하락세를 반전시킬 수 있는 요인은 무엇이라고 생각하십니까?

최근 하워드 막스와의 2018년 워튼 경영대학원 인터뷰에서 흥미로운 점을 논의했습니다. 그는 투자에서 흔히 쓰이는 비유인 "떨어지는 칼날을 잡는다"를 언급했는데, 그의 전략은 바닥에서 바로 매수하는 것이 아니라, 가격이 바닥으로 접근함에 따라 점진적으로 매수 포지션을 축적하고, 가격이 계속 하락하더라도 시장이 회복될 때 포지션을 추가하는 것이었습니다. 그렇다면 비트코인 채굴자들의 추세는 어떻게 변할 수 있다고 생각하십니까?

매튜 시겔:

저는 하워드 막스의 관점에 전적으로 동의하며, 이는 제가 앞서 언급한 투자 전략과 정확히 일치합니다. 일단 매수를 결정했다면 한꺼번에 모든 것을 투자할 필요는 없습니다. 대신, 시장 변동에 보다 합리적으로 대처하기 위해 점진적인 접근 방식을 취해야 합니다.

제 개인적인 분석에 따르면, 채굴자들이 곤경에서 벗어날 수 있도록 도울 수 있는 두 가지 주요 요인이 있습니다. 첫 번째는 인공지능 분야의 매출 실적입니다. 현재 시장에서는 인공지능 투자가 실질적인 수익을 창출할 수 있는지에 대한 상당한 논쟁이 벌어지고 있습니다. 저는 AI의 이점이 직접적인 매출 증대보다는 비용 최적화에 더 크게 반영된다고 생각합니다. 기업은 운영 비용을 절감함으로써 주당순이익을 크게 개선할 수 있으며, 이는 시장에 긍정적인 신호입니다. 예를 들어, OpenAI는 최근 Target과 자사 기술을 소매 애플리케이션 및 결제 프로세스에 통합하기 위한 협력 계약을 체결했습니다. 이 계약은 9자리 수(10만 달러) 규모의 거래로 추정되며, 관련 정보는 아직 제한적이지만, 더 많은 유사한 거래가 등장함에 따라 인공지능에 대한 시장의 신뢰도는 점차 높아질 것으로 예상됩니다.

두 번째 요인은 연준의 통화 정책입니다. 연준이 금리 인하를 결정하면 시장 유동성이 크게 개선될 것이며, 이는 비트코인 채굴자들에게 매우 중요합니다. 현재 시장에서는 연준이 12월에 금리를 인하할지 여부에 대한 의견이 분분하지만, 유동성이 개선되면 채굴자들의 자금 조달 압력이 완화될 것입니다.

전반적으로, 인공지능의 수익 성과와 연방준비제도의 통화 정책이라는 두 가지 요인이 비트코인 채굴 침체를 역전시키는 주요 동인이 될 수 있습니다.

앤서니 폼플리아노: 암호화폐 관련 상장 기업에 대해 이야기할 때, 비트코인 채굴업체는 중요한 분야입니다. 서클, 제미니, 코인베이스와 같은 스테이블코인 제공업체와 일부 인프라 기업 등 관련 분야도 있습니다. 이러한 기업에 대해 어떻게 생각하십니까?

매튜 시겔:

Circle은 한때 시장의 열기로 과대평가되었다가 현재는 가치 조정을 겪고 있는 대표적인 사례입니다. 그러나 Circle의 시장 점유율은 실제로 점진적으로 확대되고 있으므로 향후 이러한 기업에 대한 포트폴리오 배분을 늘릴 수 있습니다. 비트코인 채굴 기업으로 돌아가서, 최근 시장 동향을 통해 자본 비용의 중요한 역할을 배웠습니다. 지난 3개월 동안 거의 모든 채굴 기업이 AI 인프라 개발을 지원하기 위해 자금을 조달해 왔습니다. 이는 자본 집약적인 과정이며, 업계 내 자본 비용의 차이가 나타나기 시작했습니다. 예를 들어, Cipher는 최근 구글이 지원하는 Fluid Stack과 부채 조달을 통해 인프라를 구축하기로 계약을 체결했다고 발표했습니다. 반면 Bitdeer와 같은 기업들은 전환사채에 의존해야 했고, Clean Spark도 이와 유사한 희석적 자금 조달 방식을 채택했습니다. 이러한 자본 접근성의 차이는 업계의 "승자독식" 현상을 심화시킬 것이므로, 투자자들은 자본 우위를 가진 대형 채굴 기업을 선호해야 합니다.

앤서니 폼플리아노: 규모의 경제가 주요 논의 주제로 떠오르고 있습니다. 과거에는 산업 규모가 작았기 때문에 이 문제가 중요한 문제가 아니었을 수도 있습니다. 하지만 산업이 성숙해짐에 따라 규모는 사모 시장, 유동적인 암호화폐 자산, 또는 일부 초기 상장 기업 등 어디에서든 점점 더 중요해지고 있습니다. 예를 들어, 코인베이스는 진정한 대기업으로 성장했고, 채굴 업계의 여러 기업들은 규모의 한계를 극복했습니다. 기존 산업에서도 규모의 경제는 종종 중요합니다. 현재 암호화폐 산업에서도 마찬가지입니다. 규모를 키우지 못하면 소외될 수밖에 없습니다.

매튜 시겔:

전적으로 동의합니다. 초창기 비트코인 채굴의 주요 전략은 가장 저렴한 전기를 찾아 지역 자원 우위를 통해 수익을 창출하는 것이었습니다. 그러나 월가의 자금 지원 부족으로 채굴 기업들은 규모의 경제를 달성하는 데 어려움을 겪었습니다. 이제 이러한 상황은, 특히 인공지능과 채굴 산업의 교차점에서 변화하고 있습니다. 테라 울프(Tera Wolf)와 사이퍼(Cipher)와 같은 기업들은 부채 조달을 통해 사업을 확장할 수 있었으며, 이러한 자금 조달은 신용등급이 낮지만 소액 주주들에게 미치는 영향은 중요한 전환점을 나타냅니다.

그러나 저는 비트코인 채굴이 여전히 강력한 지역적 특성을 유지하고 있다고 생각합니다. 예를 들어, Cipher는 텍사스에서, Tera Wulf는 뉴욕에서, Bitfarms는 PJM 지역에 집중되어 있습니다(PJM은 미국 동부 13개 주와 워싱턴 D.C.를 아우르는 전력 시스템을 관리하는 미국 최대의 지역 송전 기관(RTO)인 PJM Interconnected Grid를 의미합니다). 현재 이들 회사 간의 직접적인 경쟁은 아직 치열하지 않지만, 이미 더 많은 지역으로 확장을 시작하고 있다는 징후가 보입니다. 예를 들어, Tera Wulf는 최근 더 많은 고객에게 서비스를 제공하기 위해 텍사스에 진출할 계획이라고 발표했습니다. 산업이 발전함에 따라 규모의 경제가 주는 이점이 점차 명확해지겠지만, 유틸리티 산업과 마찬가지로 지역적 요인이 여전히 중요한 역할을 할 것입니다.

비트코인을 보유한 회사의 대차대조표를 평가하세요

앤서니 폼플리아노: 마이크로스트레티지는 비트코인을 대차대조표에 통합하는 데 있어 엄청난 규모를 보여주었습니다. 현재 시장에는 비트코인이나 기타 암호화폐 자산을 대차대조표에 포함하기 시작한 기업들이 많이 있습니다. 일부는 기존 상장 기업을 통해, 다른 일부는 역인수합병이나 SPAC을 통해 통합하고 있습니다. 전반적인 디지털 자산 시장에 대해 어떻게 생각하십니까? 그리고 이러한 자산들이 앞으로 어떻게 가치를 축적할 수 있을까요?

매튜 시겔:

이 부문에 대한 저희의 견해는 비교적 신중합니다. 현재 시장에 나와 있는 많은 소형 디지털 자산 기업들이 장기적으로 높은 가치 평가를 유지하는 데 어려움을 겪을 수 있다고 생각합니다. 물론, 이러한 기업이 전혀 없다는 것은 아니지만, 그렇게 많은 소형 기업들이 프리미엄을 유지할 수 있을 것이라고 믿을 이유는 없습니다. 저는 경력 초기에 아시아 시장을 연구했는데, 순자산가치(NAV) 평가액을 가진 기업들이 많았고, 특히 경영권 승계 경로가 명확하지 않거나 소액 주주들이 자산을 현금화할 수 없는 경우 50% 할인된 가격에 거래되는 경우가 많았습니다. 따라서 저희의 전략은 이러한 유형의 기업을 피하는 것이지만, 특정 경우에는 예외가 있습니다. 가치 평가가 하락함에 따라 일부 소형 기업들이 비트코인을 매도하고 자사주를 매입하기 시작하는 것을 볼 수 있었으며, 행동주의 투자자들의 참여 또한 이러한 기업들에게 기회를 제공할 수 있습니다.

스트라이브(Strive) 인수가 성사될지 예의주시하고 있습니다. 만약 성사된다면, 스트라이브의 위험-보상 구조가 더 매력적으로 보일 것으로 예상합니다. 우선주 구조가 비교적 명확하여 채권 투자자들이 위험과 수익을 더 쉽게 평가할 수 있기 때문입니다. 예를 들어, 스트라이브의 우선주 매입가는 110달러로 설정되어 있고, 발행가는 75달러이므로 액면가는 100달러입니다. 더욱이, 금리 관리를 통해 목표 주가를 95달러에서 105달러 사이로 유지하고 있습니다. 이러한 설계 덕분에 투자자들은 상승 및 하락 위험을 더 잘 판단할 수 있습니다.

반면, 마이크로스트래티지의 우선주 구조는 더욱 복잡합니다. 전환사채 차익거래자들과 긴밀한 관계를 맺고 있고 사이클 전반에 걸쳐 프리미엄으로 거래될 수 있지만, 회사가 부채를 회수할 수 있는 옵션을 보유하고 있기 때문에 채권자들은 여전히 상당한 불확실성에 직면합니다. 이러한 구조는 채권자들의 위험 평가 어려움을 증가시키고 채권 투자자들에게는 불리하게 작용할 수 있습니다.

메타 플래닛(Meta Planet)에서도 비슷한 상황이 발생합니다. 최근 스트라이브(Strive)의 모델과 더 유사한 새로운 우선주 구조를 발표했지만, 이는 메타 플래닛에 긍정적인 전망이 아닐 수 있습니다. 이 구조는 채권자의 영향력을 강화하여 현금 흐름에 대한 우선권을 부여하는 반면, 주식 부문의 잠재적 수익률은 감소시키기 때문입니다. 채권 투자자에게는 지속 가능한 선택일 수 있지만, 주주, 특히 주식 수익에 의존하는 기업에게는 부정적인 결과를 초래할 수 있으며, 이러한 구조는 부담으로 작용할 수 있습니다.

앤서니 폼플리아노: 시장에서는 이들 기업의 우선주 상환 능력에 대한 의구심이 있습니다. 예를 들어, 세일러는 비트코인 가격이 연 2%만 상승하더라도 장기간 운영을 유지할 수 있다고 언급했습니다. 만약 비트코인 가격이 전혀 오르지 않는다면, 주식 매각을 통해 최대 70년까지 운영 자금을 조달할 수 있다고 합니다. 이들 기업의 부채 상환 능력에 대해 어떻게 생각하십니까?

매튜 시겔:

이는 회사 대차대조표의 구체적인 구조에 따라 달라집니다. 예를 들어, 마이크로스트래티지와 같은 회사는 운영 유지를 위해 비트코인 가격 상승과 미실현 이익 증가에 더 많이 의존합니다. 이러한 미실현 이익을 활용하여 추가 차입을 통해 운영을 유지할 수 있습니다. 반면, 소규모 회사는 부채 상환을 위해 비트코인을 직접 매각하는 경향이 있습니다. 이러한 모델은 투자자의 신뢰를 높일 수 있지만, 다음과 같은 의문을 제기합니다. 이러한 회사들이 약세장에서 비트코인을 매각한다면 시장은 어떻게 될까요? 이러한 시나리오는 특히 침체된 시장에서 비트코인 가격 하락 압력을 더욱 심화시킬 수 있습니다.

앤서니 폼플리아노: 만약 이 회사들이 비트코인을 대량으로 투매하기 시작하면 시장은 어떻게 될 것 같습니까? 강제 매도가 발생할 것이라고 생각하십니까? 예를 들어, 마이클 세일러가 자산을 매각해야 할 가능성이 있습니까?

매튜 시겔:

이러한 상황은 특히 현재 시장 심리가 저조한 상황에서 비트코인 가격의 하락 위험을 더욱 심화시킬 수 있습니다. 세일러의 사례는 다소 독특하다고 생각합니다. 비트코인 가격이 최고치 대비 50% 하락하더라도 그는 자산을 매각할 필요가 없습니다. 채권단과의 협상을 통해 재융자를 받을 수 있습니다. 그러나 일부 소규모 기업의 경우 상황은 더 복잡할 수 있습니다. 이러한 기업의 주가가 순자산 가치 대비 50% 할인된 가격에 거래된다면, 행동주의 투자자들은 이사회 의석을 확보하고 기업 지배구조 개편이나 심지어 청산을 요구하는 소송을 제기하여 주주들에게 자산을 반환할 수도 있습니다. 이는 일반적으로 오랜 시간이 걸리는 과정으로, 1~2년이 걸릴 수도 있습니다.

앤서니 폼플리아노: 그렇다면 테슬라나 블록딜처럼 비트코인을 보유하지만 비트코인 기업은 아닌 기업들의 경우, 이러한 추세가 계속될 것으로 생각하시나요? 아니면 시장이 차별화될 것으로 예상하시나요?

매튜 시겔:

이는 우려 사항입니다. Node ETF를 운용할 때도 비슷한 상황을 관찰했습니다. 예를 들어, 테슬라나 얼라이드 리소시스(ARLP)와 같은 기업들은 비트코인을 보유하고 있지만, 시장은 이러한 소액 비트코인 보유에 상당한 가치 평가를 부여하지 않았습니다. 그러나 시장 상황에 따라 이러한 상황은 반전될 수 있습니다. 최근 MSCI가 일부 지수에서 마이크로스트래티지(MicroStrategy)를 제외하는 방안을 검토함에 따라, 많은 기업들이 지수 제외를 피하기 위해 전략을 조정하여 비트코인 보유 비중을 총 자산의 49% 미만으로 유지할 수 있습니다. 이러한 전략을 통해 기업들은 지수 편입 자격을 유지하면서도 비트코인 가치 상승의 혜택을 누릴 수 있습니다. 시장은 끊임없이 변화하고 있으며, 저는 규정 변경을 통해 시장이 소액 비트코인 보유 기업에 더 높은 가치를 부여할 수 있다고 생각합니다.

알트코인과 비트코인의 지배력에 대한 매튜의 전망

앤서니 폼플리아노: 귀사 팀은 암호화폐 자산과 관련 상장 기업에 대해 많은 시간을 들여 조사해 왔습니다. 비트코인 이외의 암호화폐 자산에 대한 현재 견해는 어떠신가요?

매튜 시겔:

객관적으로 보면, 저희는 일부 ETF 경쟁사들만큼 단일 토큰 솔루션 출시에 적극적으로 나서지 않았습니다. 이미 BNB ETF와 Avalanche(AVAX) ETF에 대한 신청서를 제출했습니다. 솔직히 말해서, 시장은 과포화 상태이고 알트코인 인플레이션은 여전히 높습니다. 투기적 성격을 제외하면, 두 회사는 상품과 시장의 적합성을 제대로 찾지 못했습니다.

따라서 이 분야에 대해 낙관적이지 않습니다. 분명히 시장은 상당히 위축되었습니다. 어제 멀티코인 서밋에 참석했는데, 솔라나가 산업 간 생태계 구축에 매우 뛰어나다는 것을 알게 되었습니다. 많은 산업에서 솔라 나의 블록체인 아키텍처를 활용하고 있습니다. 그러나 탈 중앙화 블록체인은 템포(Tempo)나 서클(Circle)과 같은 일부 기업형 블록체인에 비해 영업팀의 지원이 부족합니다 . 기업형 블록체인은 일반적으로 영업팀을 통해 가맹점을 유치하고, 직원들에게 스톡옵션을 통해 시장 확장을 유도하는 반면, 탈중앙화 블록체인은 커뮤니티의 힘과 수익 창출 잠재력에만 의존하여 기회를 활용합니다 . 이러한 전환 메커니즘은 비자(Visa), 마스터카드(Mastercard), 스퀘어(Square), 솔라나(Solana)와 같은 자사 결제 시스템의 도입을 촉진하기에 충분히 직접적이지 않습니다.

앤서니 폼플리아노: 비트코인 대비 수익률은 어떨까요? 역사적으로 알트코인은 강세장 때 비트코인보다 수익률이 높았습니다. 하지만 이번에는 비트코인이 대부분의 알트코인을 앞지른 것으로 보여 많은 사람들이 놀랐습니다. 그 이유는 무엇일까요?

매튜 시겔:

법정화폐 관점에서 비트코인은 실제로 다른 자산보다 성과가 좋았습니다. 저는 트럼프의 규제 완화 정책이 알트코인에 부정적인 영향을 미쳤다고 생각합니다. 새로운 규제 환경 하에서 암호화폐의 탈중앙화적 특성이 약화되었기 때문입니다. 과거 규제 환경에서는 이더리움이 탈중앙화 대안들 사이에서 확실한 우위를 점했습니다. 이제 그 우위는 평준화되었고, 모든 프로젝트는 비교적 균등하게 경쟁하는 플랫폼에서 운영됩니다. 이것이 기업 블록체인이 부상하기 시작한 이유 중 하나입니다. 이러한 기업들은 완전히 탈중앙화되지 않았고, 로드맵에도 명확한 탈중앙화 목표가 없지만, 토큰을 사용하여 이전에는 불법으로 간주되었던 사업을 수행할 수 있습니다. 이로 인해 이더리움이나 솔라나와 같은 진정한 탈중앙화 프로젝트들은 차별화된 장점 중 일부를 잃게 되었습니다.

$NODE 내부: 구조, 할당 및 전략

앤서니 폼플리아노: NODE에 대해 간략히 소개해 주시겠습니까? 그리고 투자 전략은 무엇인가요?

매튜 시겔:

NODE는 액티브 운용 ETF이며, ETF 투자를 통해 자산의 최대 25%를 암호화폐에 투자할 수 있습니다. 현재 비트코인 ETF에 11% , 이더리움과 솔라나에 각각 약 1%를 보유하고 있습니다.

나머지는 이 부문 관련 주식으로 구성되어 있습니다. 저희의 목표는 비트코인, 블록체인 또는 디지털 자산을 도입하여 수익을 창출하거나 절감하는 전략을 제시하는 모든 기업입니다. 저는 개인적으로 비트코인 채굴 기업이 AI 기업으로 변모하고 있다고 생각합니다. 채굴 기업은 본 펀드의 가장 큰 비중을 차지하며, 약 3분의 1을 차지합니다. 나머지 펀드는 핀테크, 전자상거래, 에너지 인프라 및 기타 부문에 배분됩니다. 이러한 다각화는 포트폴리오 변동성을 완화하는 데 목적이 있습니다.

마이크로스트래티지나 코인베이스처럼 순수 암호화폐 기업에만 투자한다면, 이러한 고레버리지 기업의 변동성은 10%에 달할 정도로 매우 높아질 수 있습니다. 기관 투자자들의 피드백에 따르면, 변동성은 암호화폐 시장의 가장 큰 과제 중 하나입니다 . 따라서 저희의 전략은 다각화를 통해 전반적인 변동성을 줄이는 동시에, 투자자들이 디지털 자산의 인기 증가로 인한 성장 배당금을 누릴 수 있도록 하는 것입니다. 이것이 바로 NODE의 핵심 목표입니다.