다가오는 양적완화가 거품을 만드는 기계로 여겨지는 이유는 무엇인가?

- 核心观点:美联储宽松政策正刺激资产泡沫。

- 关键要素:

- 资产负债表扩张与利率下调。

- 财政赤字庞大且债务货币化。

- 资产估值高企与信贷充裕。

- 市场影响:推高金融资产价格,加剧泡沫风险。

- 时效性标注:中期影响

저자 | @RayDalio

Odaily Planet Daily( @OdailyChina ) 에서 편집

번역가 | 딩당( @XiaMiPP )

연방준비제도(Fed)가 양적긴축(QT)을 중단하고 양적완화(QE)를 시작할 것이라고 발표한 것을 보셨나요? 관계자들은 이를 "기술적 조치"라고 부르지만, 여전히 상당한 규모의 완화 조치입니다. 저는 이것이 제가 이전 책에서 설명한 "거대 부채 사이클"의 진행 상황을 추적하기 위해 주의 깊게 지켜볼 만한 신호 중 하나라고 생각합니다.

파월 의장이 말했듯이, "...언젠가는 은행 시스템과 경제의 확장에 맞춰 지급준비금이 점진적으로 증가하기 시작할 것으로 기대합니다. 그래서 언젠가는 지급준비금을 늘리기 시작할 것입니다..."

연방준비제도가 실제로 준비금을 얼마나 늘릴지는 앞으로 우리가 면밀히 주시해야 할 부분입니다.

연준의 핵심 책임은 자산 버블 발생 시 "은행 시스템의 규모"를 통제하는 것이므로, 금리 인하를 통한 완화 조치의 속도와 대차대조표 확대 속도 모두에 주의를 기울여야 합니다. 특히, 향후 다음과 같은 상황이 발생할 경우 이러한 조치가 적용됩니다.

—대차대조표가 크게 확대되었습니다.

—이자율은 계속 하락하고 있습니다.

—재정적자는 여전히 엄청납니다.

이는 "재무부와 연방준비제도가 힘을 합쳐 정부 부채를 화폐화함으로써 경제를 자극하는" 전형적인 시나리오로 볼 수 있습니다.

이러한 상황이 민간 및 자본 시장의 신용 창출이 여전히 활발하고, 주식 시장이 새로운 최고치를 기록하고, 신용 스프레드가 낮고, 실업률이 역사적 최저 수준에 가깝고, 인플레이션이 목표치를 상회하고, AI 관련 주식이 거품 단계에 있을 때 (실제로 제 거품 지표에 따르면 그렇습니다) 발생한다면, 저는 연준의 경기 부양 정책이 거품을 만드는 것과 마찬가지라고 생각합니다.

정부와 많은 정책 입안자들이 통화 및 재정 정책을 통해 "자본주의적 성장 급증"을 달성하기 위해 제한을 대폭 완화해야 한다고 주장하고 있으며, 엄청난 적자, 부채, 채권에 대한 수요와 공급의 불균형이 심화되고 있는 점을 고려하면, 이른바 "기술적 조정"이 기술적인 문제만큼 간단하지 않을 것이라는 의심을 품을 만한 충분한 이유가 있습니다.

연준이 현재 "자금시장의 위험"에 대해 매우 우려하고 있으며, 특히 현재의 정치 상황을 고려할 때 인플레이션에 적극적으로 대처하기보다는 시장 안정 유지를 우선시하는 경향이 있다는 것을 알고 있습니다. 그러나 이것이 본격적인 양적완화(즉, 대규모 순자산 매입)로 발전할지는 아직 미지수입니다.

이 시점에서 우리는 미국 재무부 채권의 공급이 수요를 초과할 때 중앙은행이 채권을 매수하기 위해 '돈을 인쇄'해야 하고, 재무부가 장기 채권에 대한 수요 부족을 메우기 위해 발행 기간을 단축한다는 사실을 무시해서는 안 됩니다. 이러한 현상은 '대형 부채 주기의 후반 단계'의 전형적인 특징입니다.

저는 제 책 * 국가는 어떻게 파산하는가: 큰 순환 *에서 그 작동 메커니즘을 체계적으로 설명했지만, 이 순환에서 우리가 중요한 시점에 접근하고 있다는 점을 지적하고 그 논리를 간략하게 살펴보고자 합니다.

어떤 사람에게 물고기를 주면 하루 동안 먹을 수 있는 양이지만, 어떤 사람에게 낚시하는 법을 가르쳐 주면 평생 먹을 수 있는 양입니다.

시장 메커니즘에 대한 제 생각을 공유함으로써 여러분이 현재 상황을 이해하도록 돕고 싶습니다. 제가 보는 논리를 설명하겠지만, 어떻게 판단하고 행동할지는 여러분의 몫입니다. 이것이 여러분에게 더 가치 있고, 제가 여러분의 투자 자문가가 되는 것을 피할 수 있기 때문입니다 (또한 저에게 더 적합한 투자 자문가가 되는 것도 마찬가지입니다).

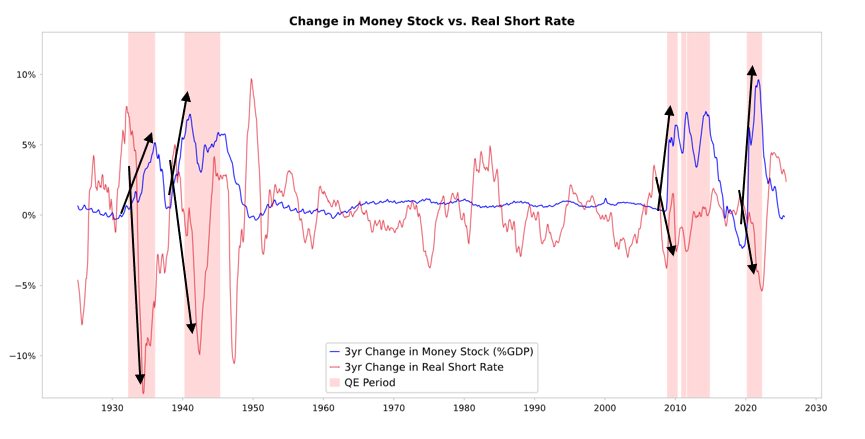

아래 차트에서 볼 수 있듯이, 연방준비제도(Fed)나 다른 중앙은행들이 채권을 매입하면 유동성이 방출 되고 실질금리가 하락합니다 . 그 후 어떤 일이 일어날지는 그 유동성이 어디로 흘러가느냐에 따라 달라집니다.

- 유동성이 주로 금융자산 시장 에만 집중된다면, 금융자산 가격은 상승하고 실질수익률은 하락하며, 주가수익비율(PER)은 확대되고, 위험 스프레드는 축소되며, 금 가격은 상승하여 "금융자산 인플레이션"을 초래할 것입니다. 이러한 상황은 금융자산을 보유한 사람들에게는 유리하지만, 자산이 없는 사람들에게는 소외감을 주어 빈부격차를 심화시킵니다.

- 일반적으로 유동성은 어느 정도 재화, 서비스, 그리고 노동 시장 에 전이됩니다. 그러나 자동화가 노동을 대체하는 속도가 가속화되는 현재 상황을 고려할 때, 이러한 전이 효과는 과거보다 약할 수 있습니다. 인플레이션이 일정 수준까지 상승할 경우, 명목 금리 상승폭이 실질 금리 하락폭을 초과하여 채권과 주식에 명목 금리와 실질 금리 모두에 동시에 영향을 미칠 수 있습니다.

QE의 본질: 상대 가격을 통한 전달

금융 시장의 모든 변동은 절대적인 수준이 아닌 상대적 매력도의 변화에서 비롯됩니다.

간단히 말해, 모든 사람은 일정량의 자금과 신용을 보유하고 있으며, 중앙은행은 정책을 통해 이러한 자금과 신용의 규모에 영향을 미칩니다. 사람들의 투자 결정은 다양한 자산의 상대적 기대 수익률을 비교하여 이루어집니다.

예를 들어, 사람들은 차입 비용과 잠재 수익률을 비교하여 자금을 차입할지 또는 대출할지 결정합니다. 자산 배분 선택은 주로 다양한 옵션의 상대적인 총 수익률(즉, 자산 수익률과 가격 변동)에 따라 달라집니다. 예를 들어, 금의 수익률은 0%인 반면, 10년 만기 미국 국채 수익률은 약 4%입니다. 금 가격이 연 4% 미만으로 상승할 것으로 예상되면 채권을 선택하고, 반대로 4% 이상 상승할 것으로 예상되면 금을 선택하는 것이 더 매력적입니다.

금이나 채권의 성과를 평가할 때는 구매력을 약화시키는 인플레이션을 반드시 고려해야 합니다. 일반적으로 인플레이션이 높을수록 금의 성과가 더 좋습니다. 통화 가치 하락은 구매력을 감소시키는 반면 금 공급 증가는 제한적이기 때문입니다. 이것이 제가 통화 및 신용 공급, 그리고 연방준비제도(Fed)와 다른 중앙은행들의 움직임을 지속적으로 모니터링하는 이유입니다.

장기적으로 금 가치는 인플레이션 추세와 높은 상관관계를 보입니다. 인플레이션율이 높을수록 채권의 매력도는 떨어집니다. 예를 들어, 인플레이션율이 5%이고 채권 수익률이 4%에 불과할 때, 채권의 실질 수익률은 -1%가 되어 채권의 매력도는 감소하고 금의 매력도는 증가합니다. 따라서 중앙은행이 화폐와 신용을 더 많이 발행할수록 인플레이션율은 높아질 것으로 예상되며, 금 대비 채권의 매력도는 낮아질 것입니다.

다른 모든 조건이 동일하다면, 연준이 양적완화를 더욱 확대할 경우, 위험 프리미엄을 낮추고 실질 수익률을 낮추며 주가수익비율(PER)을 상승시켜 실질 금리를 낮추고 유동성을 증가시킬 것으로 예상됩니다. 특히 장기 자산 (기술주, AI, 성장주 등)과 인플레이션 헤지 자산 (금, 물가연동채 등)의 가치가 상승할 것입니다. 인플레이션 위험이 다시 부각될 경우, 광업, 인프라, 에너지 등 유형 자산을 보유한 기업들이 순수 기술 자산보다 높은 수익률을 기록할 수 있습니다.

물론 이러한 효과는 시차를 두고 나타납니다. 양적 완화로 인한 실질금리 하락은 인플레이션 기대치가 상승한 후 점차 뚜렷해질 것입니다. 명목 가치는 여전히 확대될 수 있지만, 실질 수익률은 약화될 것입니다.

따라서 1999년 말이나 2010~2011년에 상황이 반복될 것으로 예상하는 것은 매우 타당합니다. 유동성 급증은 결국 너무 위험해져서 억제해야 할 것입니다. 그리고 이러한 광란의 국면, 그리고 결국 긴축으로 이어지기 전의 시기가 종종 매도하기에 가장 좋은 시기 입니다.

이번에는 다릅니다. 연방준비제도는 "거품 속에서도 완화적 통화정책을 취하고 있습니다."

제가 설명한 대로 메커니즘이 작동할 것으로 예상하지만, 이번 양적 완화 정책 시행 조건은 이전 정책들과 크게 다릅니다. 이번 양적 완화 정책의 목표는 버블을 터뜨리는 것이 아니라 버블을 만드는 것이기 때문입니다. 더 구체적으로, 과거의 양적 완화 정책들은 다음과 같이 시행되었습니다.

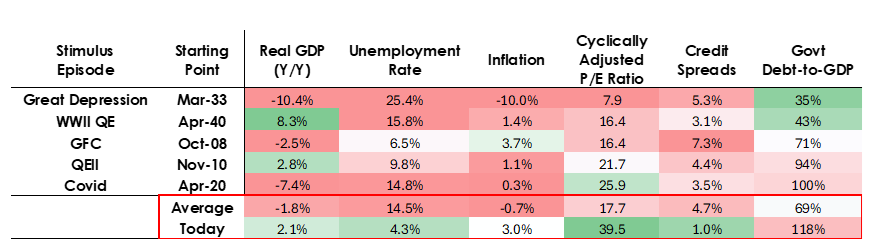

- 자산 가치가 하락했거나, 가격이 낮거나, 과대평가되지 않았습니다.

- 경제가 위축되거나 극도로 약해지고 있습니다.

- 인플레이션이 낮거나 감소하고 있습니다.

- 부채 및 유동성 위험이 두드러지고 신용 스프레드가 큽니다.

따라서 양적완화 정책은 한때 "경제 침체를 조장했다"고 불리기도 했습니다.

하지만 지금은 상황이 정반대입니다.

- 자산 가치는 여전히 높은 수준을 유지하고 있으며 계속해서 상승하고 있습니다 . 예를 들어, S&P 500의 이익수익률은 4.4%, 10년 만기 미국 국채의 명목수익률은 4%, 실질수익률은 약 1.8%, 주식 위험 프리미엄은 약 0.3%에 불과합니다.

- 경제는 비교적 활발합니다 (지난 1년간 실질 성장률은 약 2%, 실업률은 4.3%에 불과).

- 인플레이션은 목표치(3% 약간 넘음)를 상회 하지만, 상대적으로 낮은 수준이며, 세계화 반대와 관세 마찰로 인해 가격이 더욱 상승하고 있습니다.

- 신용이 풍부하고, 유동성이 풍부하며, 신용 스프레드는 역사적 최저 수준에 가깝습니다.

따라서 이번 양적완화는 '경제 침체를 자극'하는 것이 아니라, '경제 거품을 자극'할 것입니다.

이러한 메커니즘이 일반적으로 주식, 채권, 금에 어떤 영향을 미치는지 살펴보겠습니다.

현재 정부 재정 정책의 높은 자극적 성격(주로 막대한 기존 부채, 심각한 재정 적자, 재무부가 비교적 단기간에 대량의 국채를 발행한 것 때문)을 감안할 때, 양적 완화(QE)는 단순히 민간 부문에 유동성을 주입하는 것이 아니라 본질적으로 정부 부채를 화폐화하는 방법입니다.

이것이 바로 현재 상황을 과거와 다르게 만드는 요소입니다. 더 위험하고 인플레이션이 심해 보입니다. 전반적으로 이는 과감하고 위험한 도박과 같습니다. 특히 AI 중심 성장에 베팅하면서 동시에 극도로 느슨한 재정, 통화, 규제 정책으로 뒷받침하는 것입니다. 복잡한 거시경제 환경에서 적절하게 대응하기 위해서는 이러한 과정을 면밀히 모니터링해야 합니다.