순이익 28억 달러로는 mNAV 위기를 가릴 수 없다: Strategy가 나스닥 100 지수를 방어하기 위해 벌이는 싸움.

- 核心观点:Strategy比特币持仓收益显著但mNAV风险加剧。

- 关键要素:

- 持有64万枚比特币,价值474亿美元。

- mNAV比值降至1.04,逼近破发风险线。

- 股价短期反弹但年内涨幅远逊比特币。

- 市场影响:可能引发DAT板块估值体系重构。

- 时效性标注:中期影响

원저자: 에릭, 포사이트 뉴스

현지 시각으로 30일 미국 증시가 마감된 후, 비트코인 DAT를 최초로 상장한 기업인 스트래티지(Strategy)가 3분기 재무 보고서를 발표했습니다. 보고서에 따르면 스트래티지의 3분기 매출은 39억 달러, 순이익은 28억 달러, 희석 주당순이익은 8.42달러였습니다.

2025년 10월 26일(현지 시간) 기준, Strategy는 640,808개의 비트코인을 보유하고 있으며, 총 가치는 474억 4천만 달러에 달합니다. 비트코인당 가격은 74,032달러로 상승했습니다. 2025년 비트코인 연초 대비 수익률은 26%로, 129억 달러의 매출을 창출했습니다. Strategy의 CFO 앤드류 강은 연말 비트코인 가격 예측을 15만 달러로 가정할 때, Strategy의 2025년 연간 영업수익은 340억 달러, 순이익은 240억 달러, 희석 주당순이익은 80달러로 예상된다고 밝혔습니다.

Strategy의 비트코인 관련 데이터는 대부분 공개되어 있어 시장의 큰 반응을 불러일으키지는 않을 것으로 예상됩니다. 그러나 오늘 비트코인 가격 반등과 회사의 낙관적인 전망을 바탕으로 Strategy의 주가는 어제 시간외 거래와 오늘 개장 전 모두 반등했습니다. 본 기사를 작성하는 시점을 기준으로 MSTR 가격은 어제 종가 254.57달러에서 장전 시 약 272.65달러로 반등했습니다.

Strategy의 재무 보고서에 따르면, Strategy는 9월 30일로 끝나는 3개월 동안 보통주, STRK, STRF, SRD, STRC 주식 공모를 통해 총 51억 달러의 순수익을 올렸으며, 10월 26일 현재 Strategy는 여전히 421억 달러의 사용 가능한 자금을 보유하고 있었습니다.

비트코인의 현재 가격은 연초 대비 최저치보다 40% 이상 높은 반면, MSTR의 어제 종가는 연초 대비 최저치보다 약 6% 낮았습니다. 어제 장 마감 후와 오늘 장전 가격 움직임을 보면 시장이 단기적으로는 실적 보고서를 여전히 긍정적으로 평가하고 있음을 알 수 있지만, 투자자들은 실제로 Strategy, 더 정확히 말하면 DAT의 사업 모델에 대해 우려를 표하기 시작했습니다.

mNAV는 죽음의 직전에 있습니다.

StrategyTracker 데이터에 따르면 Strategy의 mNAV(비트코인 보유 총 가치 대비 시가총액)는 1.04에 도달했습니다. 희석 주식 기준으로 계산하더라도 이 수치는 1.16에 불과하며, 1에 매우 가깝습니다. mNAV가 1에 도달하거나 1 미만으로 떨어지면 해당 회사 주식을 매수하는 것이 해당 암호화폐를 직접 매수하는 것만큼 가치가 없다는 것을 의미합니다.

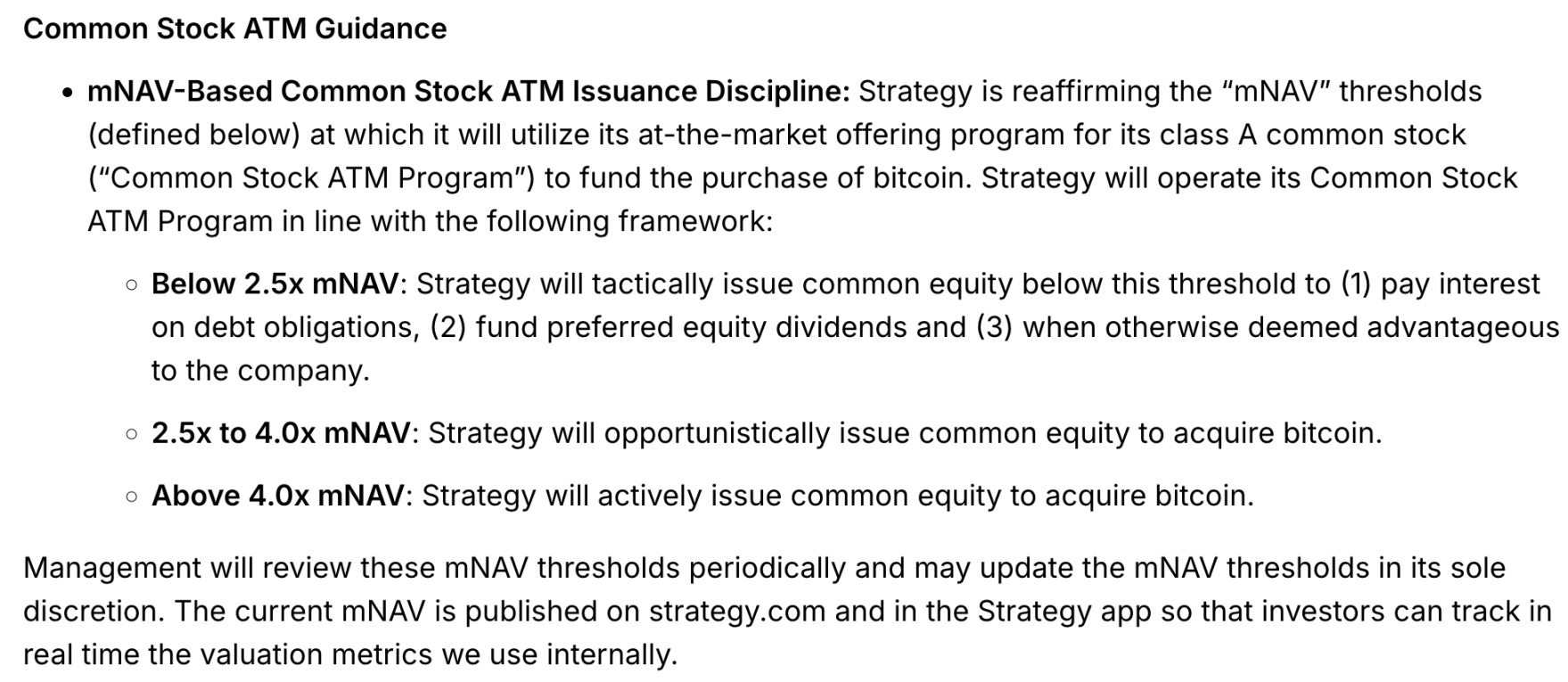

7월 말 실적 발표에서 Strategy는 mNAV가 2.5배 미만일 경우 우선주 배당금이나 부채 이자를 지급하는 경우를 제외하고는 MSTR 보통주 신규 발행을 하지 않겠다고 약속했습니다. 그러나 불과 2주 후, Strategy는 이러한 제한을 해제하고 8-K 보고서에 조건부 예외 조항을 추가했습니다. "회사가 발행이 유익하다고 판단하는 경우, mNAV가 2.5배 미만일 때에도 주식을 계속 발행할 수 있습니다."

Strategy는 최근 재무 보고서에서 보통주 ATM 발행에 대한 규칙도 재해석했습니다.

mNAV가 2.5 미만일 때 보통주를 발행하는 것은 여전히 부채 이자 지급과 우선주 배당금을 우선시하지만, 실제로는 mNAV가 2.5 미만일 때 보통주 ATM을 이용하여 비트코인 구매 자금을 조달할 수 있으며, 비트코인 구매 자금 조달 방식도 더 이상 보통주 ATM에만 국한되지 않습니다. Strategy는 공식 데이터에서 mNAV를 1.25로 계산하는데, 이는 제3자 통계보다 높습니다. Strategy의 계산 방식은 더 복잡하지만, 일반 투자자들은 실제로 비트코인 총 가치 대비 총 시가총액 비율인 1.04를 중요하게 생각합니다.

또한, Strategy는 mNAV 기준선 조정 가능성을 유보했는데, 이는 의심할 여지 없이 더 많은 변수를 추가합니다. Strategy는 올해 1~3분기에 각각 81,785개, 69,140개, 42,706개의 비트코인을 매수했습니다. 비트코인 가격의 지속적인 상승과 함께 매수량도 점진적으로 감소했는데, 이는 Strategy가 이미 잠재적 문제를 예견했음을 시사합니다.

Strategy의 mNAV가 1 미만으로 떨어지면 DAT의 전체 가치에 상당한 영향을 미칠 수 있습니다. 며칠 전, 이더리움 DAT 기업인 ETHZilla는 mNAV를 높이기 위해 4천만 달러 상당의 이더리움을 매각하여 자사주를 매입하기로 결정했습니다. 같은 날, 세계 2위 비트코인 DAT 기업이자 일본 상장 기업인 Metaplanet도 자사주 매입 계획을 발표했습니다. 이 계획에는 비트코인 보유량을 매각하는 내용은 포함되지 않지만, mNAV에 대한 압력으로 인해 세계 최대 규모의 비트코인 매수 기업 두 곳이 이미 매수를 늦추고 있습니다.

나스닥 100 지수에서 제외되었나요?

어젯밤 베이징 시간으로 미국 주식 시장 거래 세션에서 Web3 커뮤니티의 일부 투자자들은 MSTR의 최근 부진한 실적 때문에 Strategy가 올해 말까지 나스닥 100 지수에서 제외될 수도 있다고 추측했습니다.

Strategy는 지난 12월 나스닥 100 지수 구성 종목으로 공식 선정되었고, 이로 인해 주가가 일시적으로 500달러를 넘어섰습니다. 이후 비트코인 가격이 최고치를 경신했지만, MSTR은 그 최고치를 넘어서지 못했습니다.

실제로 Strategy가 올해 나스닥 100에서 제외될 가능성은 거의 없습니다. 금융 회사로 전환, 상장 지역 변경, 유동성 부족, 상장 규정 위반과 같은 기본적인 상황을 제외하면, 일반적으로 시가총액 순위가 125위 바로 아래로 떨어지거나 상위 100위권 밖에 머무르거나, 또는 시가총액 비중이 2개월 연속 전체 시가총액의 0.1% 미만이고 적절한 대체 종목이 있는 경우에만 나스닥 100에서 제외됩니다.

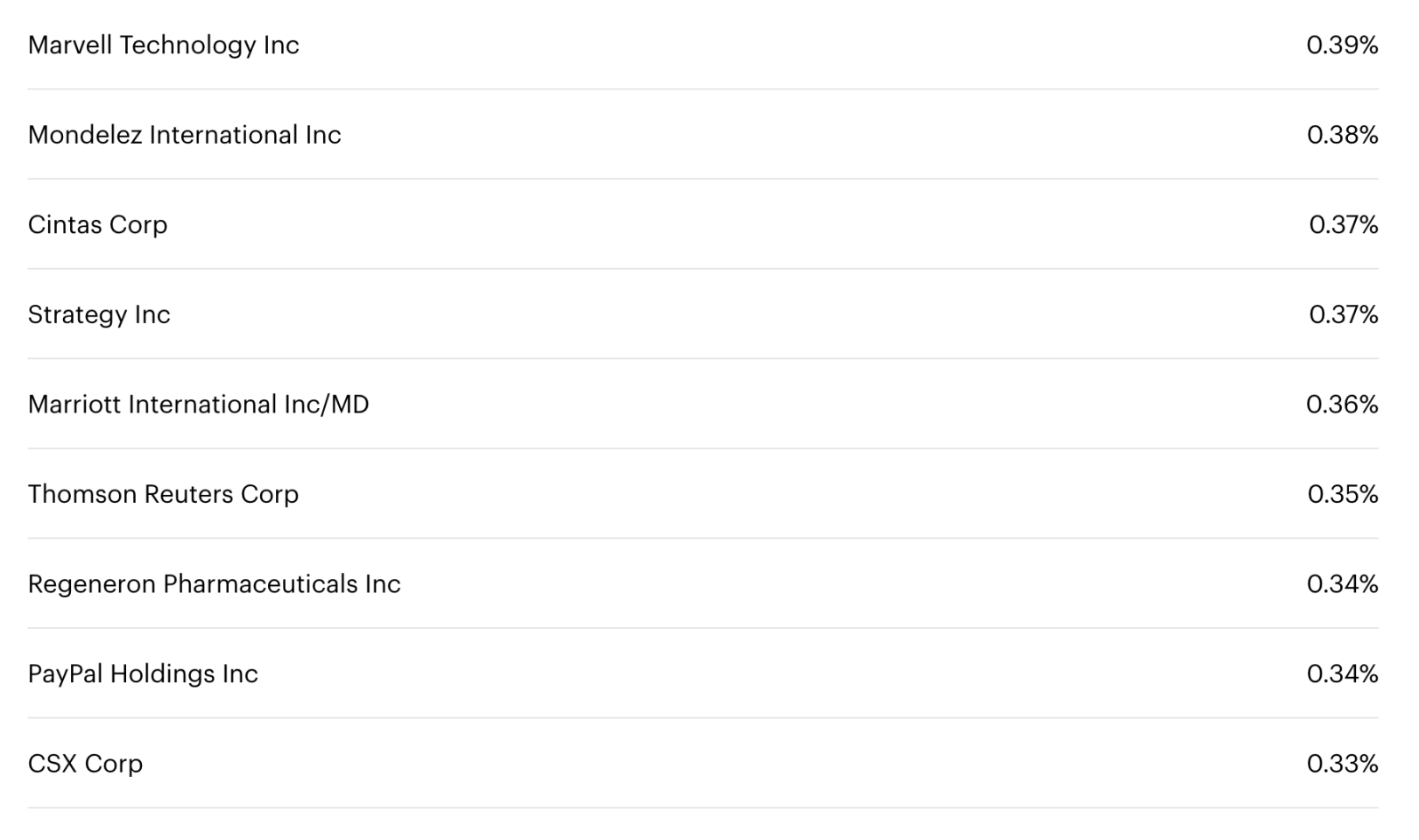

QQQ의 보유 주식에 따르면 Strategy의 현재 가중치는 약 0.37%이며, 시가총액은 상위 100위권에서 떨어지지 않았습니다. 연말 지수 조정은 10월 말 데이터를 기반으로 하며, Strategy가 올해에도 안전할 것임을 시사합니다.

올해 시장에는 DAT(데이터 테크놀로지, 알리바바, 텐센트) 기업들이 급증했지만, 이러한 기업들은 재무적 메커니즘이 아닌 시장 컨센서스에 따라 운영되며, 시가총액이 자산 가치보다 반드시 낮은 것은 아니라는 점에 유의해야 합니다. 올해 8월 데일리 경제신문에 실린 기사가 좋은 예입니다. 초기 인터넷 대기업이었던 소후(Sohu)는 오랫동안 시가총액이 현금 보유액과 오피스 빌딩 가치보다 낮았습니다.

현재로서는 이러한 전략이 여전히 유효할 수 있습니다. 신규 진입자들이 DAT의 "발주자" 지위를 기반으로 게임에 계속 참여하고 있으며, "발주자" 지위를 기반으로 다수의 기득권 세력을 제한하기 때문입니다. 그러나 시장이 이러한 "게임 메커니즘"을 갑자기 포기한다면, 투자자들이 회사의 시가총액과 비트코인 보유 가치의 안정적인 비율을 유지하며 지속적으로 신주를 매수하고 더 높은 가격에 현금화하는 전략은 무용지물이 될 것입니다. 이와 관련된 위험은 대부분의 사람들이 상상하는 것보다 훨씬 클 수 있습니다.

이러한 메커니즘이 지속되더라도, AI에 대한 지속적인 관심과 투자 유치는 비트코인 가격의 지속적인 약세로 이어져 단기적으로 Strategy에 상당한 부담을 줄 수 있습니다. DAT 모델의 지속적인 구현은 업계에 상당한 긍정적 영향을 미칠 것이지만, 스트레스 테스트와 관련된 단기적 위험에 대한 경계를 늦추지 않는 것이 중요합니다.

결국 28억의 이익은 단지 투자 수익일 뿐이고, 투자에는 결코 수익이 없습니다.