비트코인과 글로벌 유동성: 따라갈 것인가, 선도할 것인가?

- 核心观点:比特币在周期顶部引领全球流动性变化。

- 关键要素:

- 全球流动性解释90%比特币价格波动。

- 历史数据显示流动性变化滞后3个月影响资产。

- 财政紧缩可能成为新周期流动性收紧催化剂。

- 市场影响:风险资产可能面临流动性收紧压力。

- 时效性标注:中期影响

원작자: Michael Nadeau

원문 번역: Chopper, Foresight News

비트코인 가격 추세를 이해하기 위한 도구와 프레임워크는 다양합니다. 화폐수량 방정식(MV=PQ), 스톡-투-플로우 비율, 네트워크 가치 대 거래량 비율, 네트워크 가치 대 메트칼프 법칙 비율, 실현 가격 대 시가총액 비율, 생산 비용 등이 있습니다.

하지만 현재 시장에서는 결국 모든 것이 유동성 상황에 달려 있습니다 .

이 글에서는 비트코인과 글로벌 유동성 간의 관계를 살펴보겠습니다. 비트코인은 정말로 글로벌 유동성에 "뒤처져" 있을까요 ?

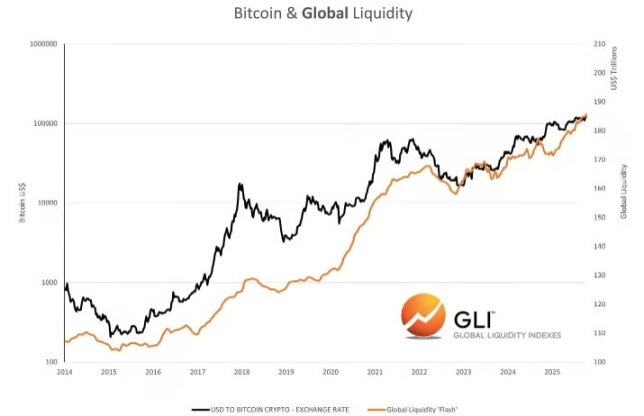

비트코인과 글로벌 유동성

데이터 출처: 글로벌 유동성 지수

글로벌 유동성 지수(Global Liquidity Indexes)의 연구에 따르면, "과거 데이터를 보면 유동성 변화는 위험 자산 가격 변동을 유발하는 경우가 많으며, 그 시차는 약 3개월입니다. 특히 글로벌 유동성 증가는 일반적으로 위험 자산의 긍정적인 성과로 이어지는 반면, 유동성 감소는 자산 가격 추세의 약세를 시사하는 경우가 많습니다."

또한 글로벌 매크로 인베스터의 라울 팔은 글로벌 유동성이 비트코인 가격 변동의 90%를 설명할 수 있다고 말했습니다.

그렇다면 현재 데이터는 어떤가요?

- 글로벌 유동성의 3개월 연간 성장률은 10.2%였습니다.

- 현재 글로벌 유동성은 연간 6%씩 증가하고 있습니다.

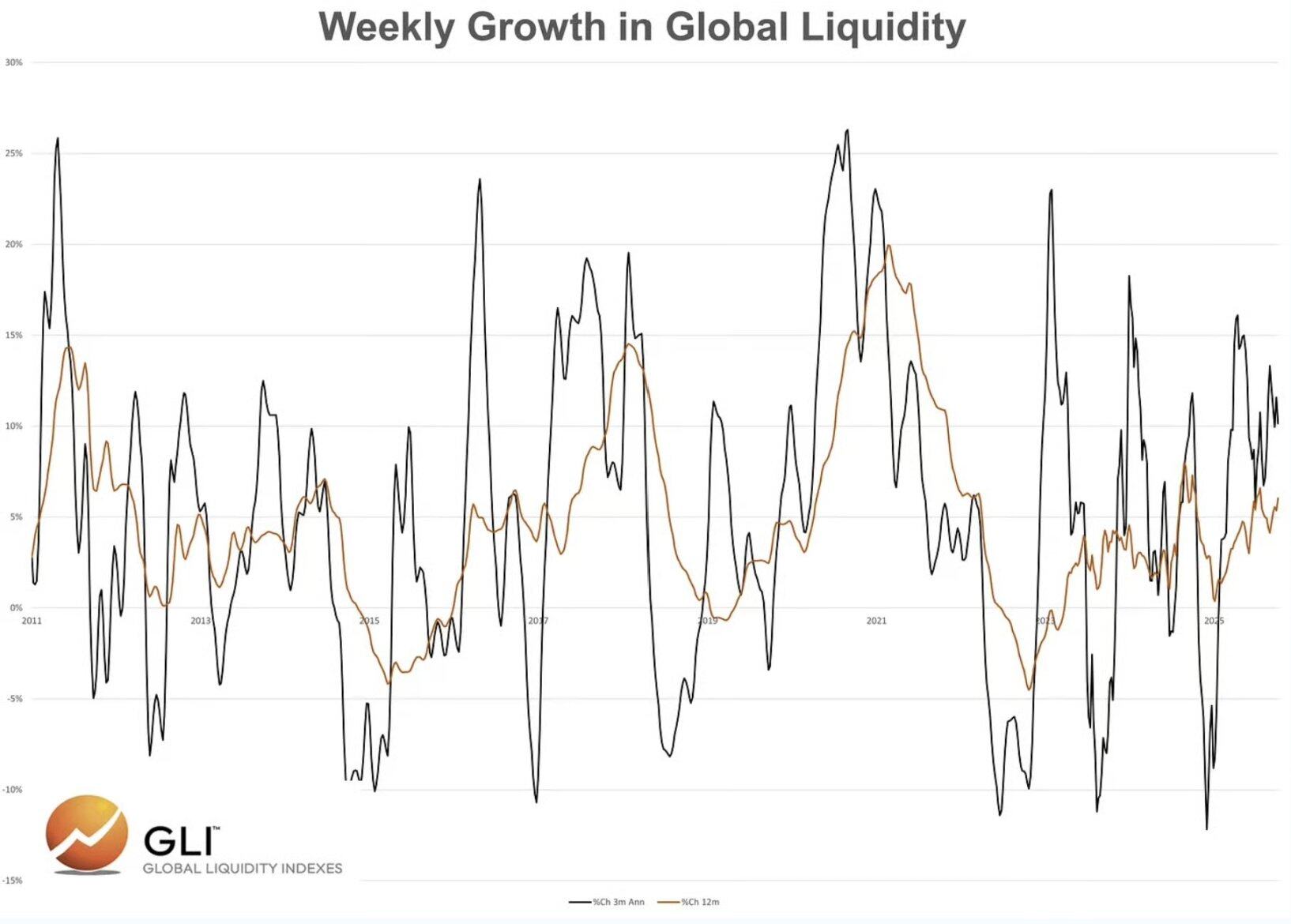

데이터 출처: 글로벌 유동성 지수

이런 데이터와 논리에 따르면 비트코인은 계속 상승해야 할까요?

데이터와 기존 분석에 따르면 이 결론은 사실인 듯합니다. 그러나 이전 두 주기 동안 비트코인이 정점에 도달한 후에도 글로벌 유동성은 상당 기간 동안 지속적으로 확대되었습니다.

데이터 출처: 글로벌 유동성 지수

이러한 현상은 비트코인 가격이 유동성보다 뒤처진다는 일반적인 견해와 모순됩니다.

잠시 멈춰서 이 질문에 대해 생각해 보세요. 비트코인이 유동성 조건보다 뒤처지는 이유는 무엇일까요?

결국 시장은 미래를 내다보고 있습니다. 비트코인은 전 세계 시장에서 24시간 내내 거래되는데, 시장 참여자들이 인식하는 주요 가격 상관 변수인 유동성보다 왜 뒤처질까요?

실제로 우리는 비트코인이 특히 시장 주기 정점에서 글로벌 유동성을 선도하고 있다고 믿습니다.

왜 그럴까요? 저희는 시장이 유동성 긴축 추세를 미리 반영하고 있으며, 향후 변화를 예감하고 있다고 생각합니다.

하지만 시장이 바닥을 칠 때(하락장)에는 그 반대가 사실이며, 글로벌 유동성이 비트코인을 이끄는 경향이 있습니다.

왜 그럴까요? 약세장에서는 시장이 통화 당국과 재정 당국의 명확한 신호를 기다리며 조치를 취하기 때문입니다.

아직 정량적 분석을 통해 이러한 견해를 확인하지는 못했지만, 차트를 분석하면 이러한 판단을 뒷받침할 수 있습니다.

비트코인이 정점에 도달한 후 글로벌 유동성이 다시 확대될 것이라고 가정할 때, 우리의 핵심 과제는 글로벌 유동성 감소의 원인이 되는 촉매를 찾아내는 것입니다.

이전 사이클에서는 높은 인플레이션이 촉매제였고, 연준은 금리를 급격하게 인상할 수밖에 없었습니다. 이것이 2021년 11월 시장이 "선제적 포지션"을 취했던 이유였습니다. 당시 유동성 위축은 중앙은행의 통화 정책에 의해 주도되었습니다.

그렇다면 이러한 순환의 촉매제는 무엇일까요?

현재 주기에서 유동성을 줄이려는 압력은 연방준비제도(시장은 연준이 10월과 12월에 금리를 인하할 것으로 예상)에서 오는 것이 아니라 재정 정책에서 오는 것일 수 있습니다.

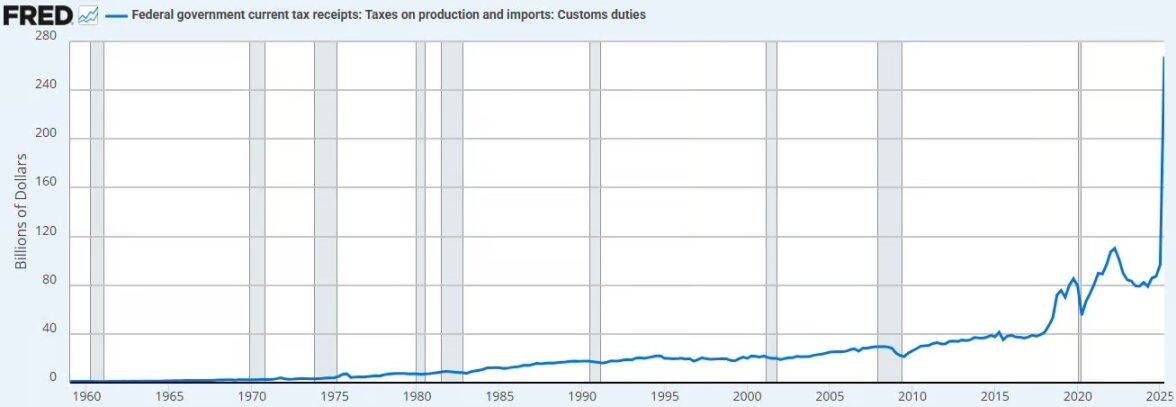

예상 재정 영향: 관세 인상 및 BBB 지출 감축

예상 관세 수입 : 관세율을 13%로 가정할 경우, 연간 약 3,800억 달러의 관세 수입이 발생할 것으로 예상됩니다. 아래 차트는 현재까지 관세의 영향을 보여줍니다.

데이터 출처: 연방준비제도이사회 경제 데이터베이스

이로 인해 민간 부문의 유동성이 빠져나와 공공 부문의 재정 계정으로 다시 흘러들게 됩니다.

우리는 이러한 움직임이 디플레이션을 초래하지 않더라도 디플레이션 압력을 가져올 것이라고 믿습니다.

지출 삭감 : 의회 예산국(CBO)은 메디케이드 개혁과 보충 영양 지원 프로그램(SNAP) 예산 삭감을 포함해 향후 10년 동안 지출이 1조 2,000억 달러에서 1조 3,000억 달러까지 삭감될 것으로 전망했습니다. 이는 연간 지출 삭감액이 약 1,250억 달러에 해당합니다.

관세 인상과 지출 삭감을 합치면 연간 5,050억 달러의 재정이 위축될 것으로 예상되는데, 이는 미국 GDP의 1.7%에 해당합니다.

그러나 미국은 2026년에 기업을 대상으로 효과적인 세금 감면 정책을 시행할 예정입니다. 여기에는 팁 소득에 대한 세금 면제가 포함됩니다. 또한 인프라, 국방, 농촌 병원, 미국 항공우주국(NASA) 및 기타 분야에 대한 지출을 연간 350억 달러 늘릴 예정입니다.

이러한 조치는 관세와 지출 삭감으로 인한 재정 긴축을 상쇄할 수 있지만, 충분할까요?

만약 비트코인이 사이클의 정점에서 다시 유동성을 선도한다면, 우리는 비트코인이 현재 재정 정책 강화로 인한 유동성에 대한 부정적 영향에 대비한 "사전 위치 설정"을 하고 있다고 믿습니다.

베산트는 인터뷰에서 "우리는 민간 부문을 통해 경제를 활성화하고 싶습니다."라고 말하는 것을 자주 들었을 것입니다.

우리는 이러한 방향에 동의하지만, 이 목표를 달성하는 데는 우여곡절이 많을 수 있습니다. 이것이 바로 트럼프 행정부가 새로운 경제 모델로의 전환을 위한 토대를 마련하기 위해 금리를 대폭 인하해야 한다고 주장하는 이유입니다.

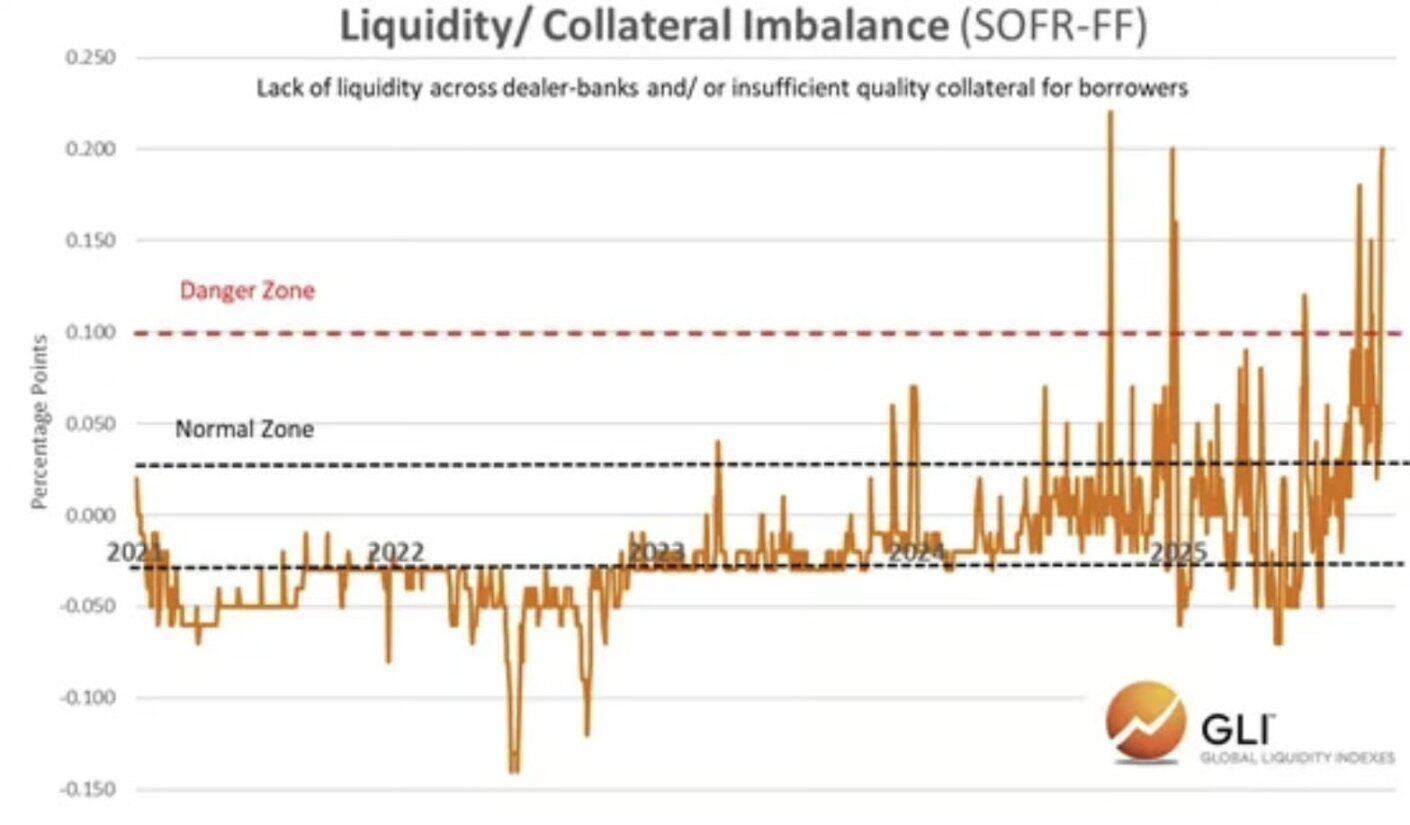

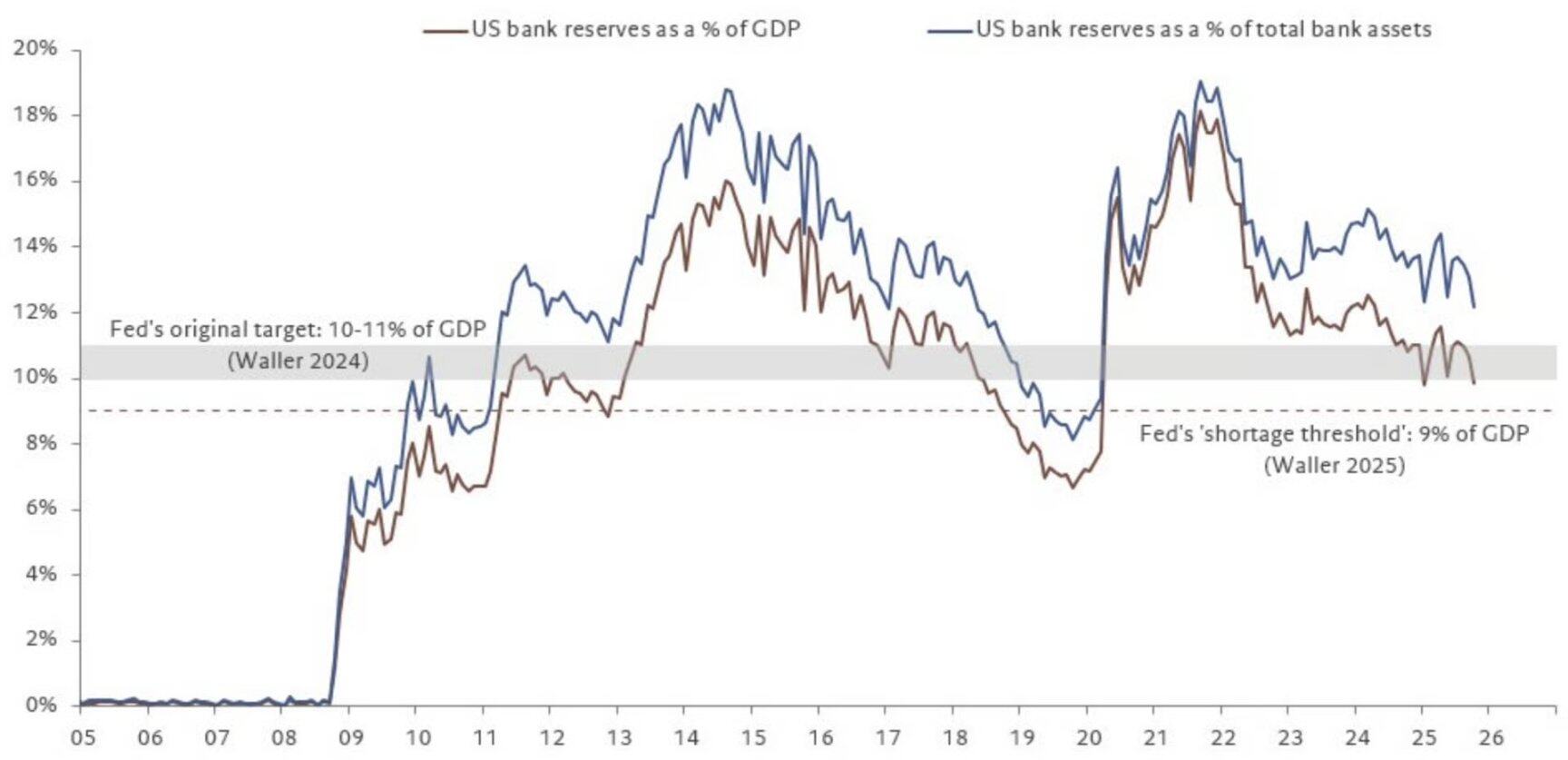

은행 유동성

위에서 언급한 잠재적인 재정 정책 변화 외에도, 우리는 은행 부문의 유동성이 긴축되고 있다는 점도 관찰합니다.

아래 차트에서, 당일 자금 조달 기간 동안 마켓메이커 은행들의 유동성과 가용 담보 간의 불균형이 심화되는 것을 확인할 수 있습니다. 이는 머니마켓이 유동성 부족에 직면해 있으며, 마켓메이커들이 현금이나 담보가 부족함을 시사합니다.

이러한 현상은 다음 요인과 일치합니다.

- 재정 긴축

- 연방준비제도는 대차대조표를 계속 축소하고 있습니다.

- 재무부 일반계정 잔액 재구성.

데이터 출처: 글로벌 유동성 지수

이러한 요소들이 작용하면서 은행 준비금은 연방준비제도가 정한 부족 수준에 접근하고 있습니다 .

데이터 출처: @fwred

요약하자면, 모든 징후는 문제가 발생하고 있음을 나타내고 있으며, 채권 시장의 성과는 이를 확인해주는 듯합니다.

요약하다

비트코인이 이전 두 사이클의 정점에서 글로벌 유동성을 주도했다는 것은 분명합니다. 2021년 사이클에서 비트코인은 높은 인플레이션과 금리 인상 추세를 미리 감지했습니다. 당시 바이든 행정부는 재정 주도 경제 모델로의 전환을 추진하고 있었는데, 이것이 이번 사이클에서 비트코인 유동성을 견인하는 핵심 요인입니다.

그럼 이제 어떻게 해야 할까?

우리는 재정적으로 주도되는 모델에서 점차 벗어나고 있으며, 우리의 견해로는 위험 자산이 이러한 전환으로 인해 부정적인 영향을 받을 가능성이 높습니다.