$HYPE의 절반을 소각하는가? 급진적인 제안으로 Hyperliquid의 가치 평가에 대한 논쟁이 촉발되다

- 核心观点:激进提案建议销毁HYPE代币45%供应量以降低估值。

- 关键要素:

- 撤销4.21亿枚未来社区奖励授权。

- 销毁援助基金持有的3126万枚代币。

- 取消10亿枚供应上限改为治理发行。

- 市场影响:可能吸引机构资金但引发社区分配机制争议。

- 时效性标注:短期影响

원저자: David, TechFlow

최근 Perp DEX 열풍 속에서 다양한 새로운 프로젝트가 비 온 뒤 버섯처럼 생겨나면서, Hyperliquid의 큰 형으로서의 지위에 끊임없이 도전하고 있습니다.

새로운 참여자들의 혁신에 많은 관심이 집중되면서, 주요 토큰인 $HYPE의 가격 변동은 간과되어 왔습니다. 하지만 토큰 가격 변동과 가장 직접적인 상관관계는 $HYPE의 공급량입니다.

공급에 영향을 미치는 것은 첫째, 지속적인 재매입으로, 이는 주식 시장에서 끊임없이 매수하여 순환을 줄이고 수영장의 물을 줄이는 것과 같습니다. 둘째, 전체 공급 메커니즘을 조정하는 것으로, 수도꼭지를 잠그는 것과 같습니다.

$HYPE의 현재 공급 설계를 자세히 살펴보면 다음과 같은 문제가 드러납니다.

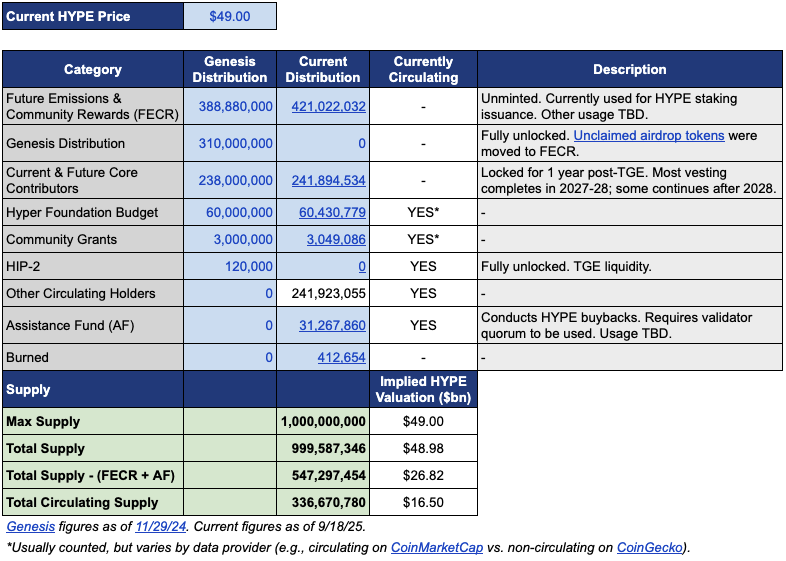

유통 중인 코인은 약 3억 3,900만 개이고, 시가총액은 약 154억 달러입니다. 그러나 총 공급량은 약 10억 개이고, FDV는 최대 460억 달러입니다.

MC와 FDV 사이의 거의 3배에 달하는 격차는 주로 두 가지 부분에서 비롯됩니다. 미래 배출 및 커뮤니티 보상(FECR)에 할당된 4억 2,100만 토큰과 지원 기금(AF)에 할당된 3,126만 토큰입니다.

지원 기금은 프로토콜 수익을 활용하여 HYPE를 재매수하는 Hyperliquid의 계좌입니다. Hyperliquid는 매일 HYPE를 매수하지만 소각하지 않고 보유합니다. 문제는 투자자들이 460억 FDV를 볼 때 종종 과대평가되었다고 느낀다는 것입니다. 실제로 유통되는 FDV는 3분의 1에 불과합니다.

이러한 배경에서 투자 매니저 존 샤보노(DBA 자산운용, HYPE 지분 상당 보유)와 독립 리서처 하수는 9월 22일 $HYPE에 대한 비공식 제안을 발표했습니다. 제안 내용은 매우 급진적이며, 간략하게 요약하면 다음과 같습니다.

현재 총 $HYPE 공급량의 45%를 소각하면 FDV가 실제 유통 가치에 더 가까워집니다.

이 제안은 곧바로 커뮤니티 토론을 촉발시켰고, 이 기사가 발행될 당시 게시물 조회수는 41만 건을 기록했습니다.

왜 이렇게 강한 반응을 보이는 걸까요? 제안이 채택되면 HYPE 공급량의 45%가 소각되어 각 HYPE 토큰의 가치가 거의 두 배로 증가하게 됩니다. FDV가 낮아지면 이전에는 관심 밖이었던 투자자들도 관심을 끌 수 있습니다.

또한, 이 제안의 원래 게시물 내용을 간략하게 요약하여 아래에 정리했습니다.

HYPE가 덜 비싸게 보이도록 FDV를 줄이세요

존과 하수의 제안은 간단해 보입니다. 공급량의 45%를 소각하는 것이죠. 하지만 실제 작동 방식은 훨씬 더 복잡합니다.

이 제안을 이해하려면 먼저 HYPE의 현재 공급 구조를 이해해야 합니다. Jon이 제공한 데이터 시트에 따르면, 제안 당시 HYPE 가격인 49달러를 기준으로 HYPE의 총 공급량 10억 개 중 실제로 유통되고 있는 것은 3억 3,700만 개에 불과했으며, 이는 시가총액 165억 달러에 해당합니다.

하지만 나머지 6억 6천만 명은 어디로 갔을까?

가장 큰 두 가지는 다음과 같습니다. 4억 2,100만 달러는 "미래 배출 및 지역 사회 보상"(FECR)에 할당되어 있는데, 이는 막대한 준비금과 같지만 언제 어떻게 사용해야 할지 아무도 모릅니다. 나머지 3,126만 달러는 지원 기금(AF)에 있는데, AF는 매일 HYPE를 사들이지만 팔지 않고 그저 쌓아두기만 합니다.

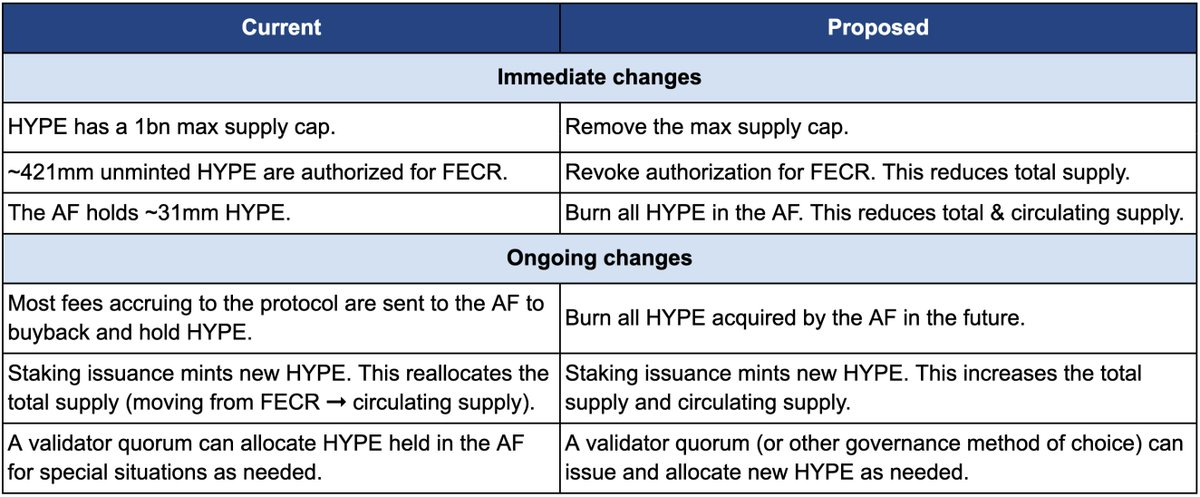

먼저, 어떻게 불태우는지에 대해 이야기해 보겠습니다. 이 제안에는 세 가지 핵심 활동이 포함됩니다.

첫째, 4억 2,100만 개의 FECR(미래 배출 및 커뮤니티 보상)에 대한 승인이 취소되었습니다. 이 토큰들은 원래 향후 스테이킹 보상과 커뮤니티 인센티브를 위한 것이었지만, 명확한 발행 일정은 아직 정해지지 않았습니다. 존은 이 토큰들이 마치 다모클레스의 칼처럼 시장에 매달려 있는 것보다는 승인을 직접 취소하는 것이 더 낫다고 생각합니다. 필요한 경우 거버넌스 투표를 통해 발행을 재승인할 수 있습니다.

둘째, 지원 기금(AF)이 보유한 3,126만 개의 HYPE 토큰이 소각되며, 향후 AF가 구매하는 모든 HYPE 토큰도 소각됩니다. 현재 AF는 프로토콜 수익(주로 거래 수수료의 99%)을 사용하여 매일 HYPE를 재구매하고 있으며, 일일 평균 구매량은 약 100만 달러입니다. 존의 계획에 따라, 이렇게 구매된 토큰은 더 이상 보관되지 않고 즉시 소각됩니다.

셋째, 10억 달러 공급 상한선을 폐지하는 것입니다. 이는 직관에 어긋나는 것처럼 들립니다. 공급을 줄이고 싶다면 왜 상한선을 폐지해야 합니까?

존은 고정된 토큰 한도는 비트코인의 2,100만 토큰 모델의 유산이며 대부분의 프로젝트에는 의미가 없다고 설명했습니다. 한도가 없어지면 향후 신규 코인 발행(스테이킹 보상 등)은 예약된 풀에서 할당되는 것이 아니라 거버넌스를 통해 결정될 수 있습니다.

아래 비교표는 제안 전후의 변화를 명확하게 보여줍니다. 왼쪽은 현재 상황이고, 오른쪽은 제안 후의 상황입니다.

왜 그렇게 급진적일까요? Jon과 Hasu가 제시한 핵심 이유는 HYPE의 토큰 공급 설계 가 경제적 문제가 아니라 회계적 문제이기 때문입니다.

문제는 CoinmarketCap과 같은 주요 데이터 플랫폼의 계산 방법에 있습니다.

각 플랫폼은 FDV, 총 공급량 및 유통 공급량을 계산할 때 소각된 토큰, FECR 보유량 및 AF 보유량을 다르게 처리합니다. 예를 들어, CoinMarketCap은 FDV를 계산할 때 항상 최대 공급량 10억 개를 사용하며, 토큰이 소각되더라도 조정하지 않습니다.

결과적으로 HYPE가 어떻게 재매수하거나 소각하더라도 표시된 FDV는 감소할 수 없습니다.

제안서에서 가장 큰 변화는 4억 2,100만 개의 FECR과 3,100만 개의 AF가 사라지고, 10억 개의 하드캡도 취소되고 필요에 따라 거버넌스를 통한 발행으로 대체된다는 것입니다.

존은 제안서에서 이렇게 썼습니다. "가장 크고 성숙한 펀드들을 포함한 많은 투자자들은 피상적인 FDV 수치만 봅니다." FDV가 460억 달러인 HYPE는 이더리움보다 더 비싸 보입니다. 누가 감히 그것을 사겠습니까?

하지만 대부분의 제안은 개인의 의견에 따라 이루어지는 것 같습니다. 존은 자신이 운용하는 DBA 펀드가 HYPE에 대해 "중요한 지분"을 보유하고 있으며, 본인도 그 지분을 보유하고 있다고 명시적으로 밝혔고, 만약 투표가 있다면 두 사람 모두 찬성표를 던질 것이라고 말했습니다.

이 제안은 이러한 변화가 기존 주주들의 상대적 지분에 영향을 미치지 않고, Hyperliquid의 프로젝트 자금 조달 능력에 영향을 미치지 않으며, 의사 결정 메커니즘을 변경하지 않을 것이라고 강조하며 결론을 맺습니다. Jon의 말을 빌리자면,

"그러면 장부가 더 정직해질 뿐이에요."

“지역사회에 대한 분배”가 암묵적인 규칙이 될 때

하지만 커뮤니티가 이 제안을 받아들일까요? 원래 게시물의 댓글은 이미 폭발적으로 늘었습니다.

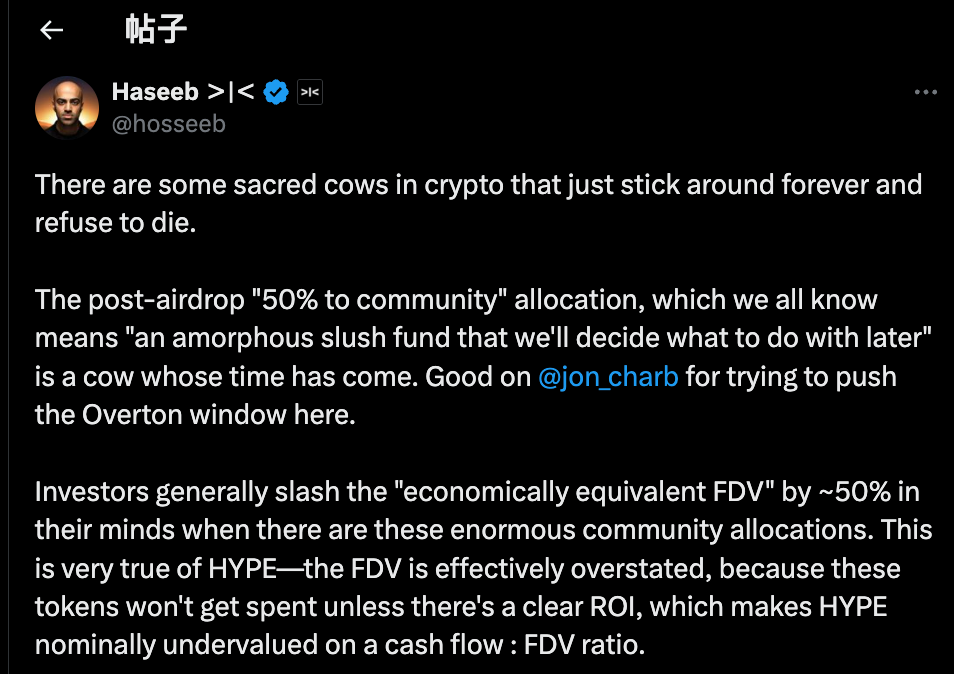

그 중 Dragonfly Capital의 파트너인 Haseeb Qureshi의 의견은 이 제안을 더 큰 산업적 맥락에서 설명합니다.

"암호화폐 산업에는 결코 사라지지 않는 '신성한 소'들이 있는데, 이제 그들을 도살할 때가 됐습니다."

그는 암호화폐 업계 전반에 걸쳐 암묵적으로 적용되는 규칙을 언급했습니다. 토큰이 생성된 후 프로젝트는 항상 토큰의 40~50%를 "커뮤니티"를 위해 비축한다는 것입니다. 이는 매우 분산화되고 웹 3처럼 들리지만, 실제로는 일종의 퍼포먼스 아트입니다.

2021년, 호황기의 정점에 이르러 모든 프로젝트는 누가 더 "탈중앙화"되었는지 경쟁했습니다. 결과적으로 토큰 경제학은 50%, 60%, 심지어 70%의 커뮤니티 할당을 제안했는데, 숫자가 높을수록 정치적으로 더 정당해 보였습니다.

하지만 이 토큰은 정확히 어떻게 사용될까요? 아무도 설명할 수 없습니다.

좀 더 악의적인 관점에서 보면, 일부 프로젝트 당사자는 커뮤니티에 할당된 토큰에 대해 좀 더 현실적인 태도를 취해 "커뮤니티를 위해"라는 완곡한 표현으로 언제든 원하는 대로 사용할 수 있도록 허용합니다.

문제는 시장이 멍청하지 않다는 것이다.

하시브는 또한 공공연한 비밀을 밝혔습니다. 전문 투자자들은 프로젝트를 평가할 때 이러한 "지역사회 준비금"에 자동으로 50% 할인을 제공한다는 것입니다.

FDV가 500억이지만 그중 50%가 커뮤니티에 할당된 프로젝트는 그들의 눈에는 250억 달러에 불과합니다. 명확한 투자 수익률(ROI)이 없다면 이러한 토큰은 공허한 약속일 뿐입니다.

이것이 바로 HYPE가 직면한 문제입니다. HYPE의 FDV 490억 중 40% 이상이 "미래의 배출량과 지역 사회 보상"을 위해 유보되어 있습니다. 이 수치는 투자자들에게 매우 부담스러운 수치입니다.

HYPE가 나쁘기 때문이 아니라, 서류상의 수치가 너무 부풀려져 있기 때문입니다. 하시브는 존의 제안이 추진력을 발휘하여, 원래 공개적으로 논의되지 않았던 급진적인 아이디어들을 점차 받아들여질 만한 주류 의견으로 자리매김하게 했다고 생각합니다. 우리는 암호화폐 업계가 토큰을 "커뮤니티 보유금"에 할당하는 관행에 의문을 제기해야 합니다.

요약하자면, 지지자들의 주장은 간단합니다.

토큰을 사용하려면 토큰 발행 이유, 발행량, 예상 수익률을 명확하게 명시하는 거버넌스를 구현해야 합니다. 거버넌스는 투명하고 책임 있는 방식으로 이루어져야 하며, 블랙박스처럼 막연하게 진행되어서는 안 됩니다.

동시에, 이 글이 너무 급진적이어서 댓글에 몇 가지 반론이 있습니다. 이를 세 가지로 요약해 보겠습니다.

첫째, 어느 정도의 HYPE를 위험 대비책으로 활용해야 합니다.

위험 관리 관점에서, 일부에서는 AF 지원 기금의 3,100만 HYPE가 단순한 재고가 아니라 비상 자금이라고 생각합니다. 규제 위반으로 벌금을 내거나 해커 공격으로 보상을 받아야 한다면 어떻게 될까요? 모든 준비금을 소각하면 위기 대비 완충 장치가 사라질 것입니다.

둘째, HYPE는 기술적으로 이미 완전한 파괴 메커니즘을 갖추고 있습니다.

Hyperliquid에는 이미 세 가지 자연적 파괴 메커니즘이 있습니다. 즉, 현물 거래 수수료 파괴, HyperEVM 가스 수수료 파괴, 토큰 경매 수수료 파괴입니다.

이러한 메커니즘은 플랫폼 사용에 따라 공급량을 자동으로 조절하는데, 굳이 개입할 필요가 있을까요? 사용 기반 파기는 일회성 파기보다 더 효과적입니다.

셋째, 대규모 파괴는 인센티브를 제공하지 않습니다.

미래 토큰 발행은 Hyperliquid의 가장 중요한 성장 도구로, 사용자에게 인센티브를 제공하고 기여자에게 보상을 제공하는 데 사용됩니다. 이를 소각하는 것은 자멸과 같습니다. 더 나아가, 대규모 스테이킹 참여자들은 배제될 것입니다. 새로운 토큰 보상이 없다면 누가 스테이킹에 참여하겠습니까?

토큰은 누구를 위해 사용되나요?

표면적으로는 동전을 태울지 말지에 대한 기술적인 논의처럼 보입니다. 그러나 각 당사자의 입장을 자세히 살펴보면, 이 의견 차이는 사실상 의견 차이에서 비롯된 것임을 알 수 있습니다.

존과 하시브가 대변하는 견해는 명확합니다. 기관 투자자가 증가 자금의 주요 원천입니다.

이러한 펀드는 수십억 달러를 운용하며, 이들의 매수는 실제로 가격을 좌우할 수 있습니다. 문제는 이들이 490억 달러의 FDV를 보고 시장 진입을 주저한다는 것입니다. 따라서 기관 투자자들에게 HYPE를 더욱 매력적으로 만들기 위해서는 이 수치를 수정해야 합니다.

커뮤니티의 관점은 완전히 다릅니다. 그들은 플랫폼의 기반을 매일 포지션을 개시하고 청산하는 개인 투자자들로 봅니다. 하이퍼리퀴드의 성공은 벤처캐피털 자금 지원이 아니라 9만 4천 명의 에어드랍 수령자들의 지원 덕분입니다. 기관 투자자들을 대상으로 경제 모델을 바꾸는 것은 엉뚱한 방향으로 나아가는 것입니다.

이런 의견 불일치는 처음 있는 일이 아니다.

DeFi 역사를 돌이켜보면, 성공적인 프로젝트는 거의 모두 비슷한 갈림길을 겪었습니다. 유니스왑(Uniswap)이 토큰을 출시했을 때, 커뮤니티와 투자자들은 자금 관리권을 놓고 치열한 논쟁을 벌였습니다.

핵심 문제는 항상 똑같습니다. 블록체인 프로젝트가 큰돈을 위한 것인가, 아니면 암호화폐에 관심 있는 사람들을 위한 것인가?

이 제안은 전자에 부합하는 것으로 보입니다. "대규모의 가장 성숙된 펀드 중 다수는 FDV에만 주목합니다." 이는 분명한 의미를 지닙니다. 이러한 거액의 자금을 유치하려면 그들의 규칙을 따라야 한다는 것입니다.

제안자인 존은 기관 투자자이며, 그의 DBA 펀드는 상당한 양의 HYPE를 보유하고 있습니다. 제안이 통과될 경우, 그와 같은 대규모 투자자들이 가장 큰 수혜를 보게 될 것입니다. 공급량이 감소함에 따라 코인 가격이 상승할 가능성이 높고, 그들의 보유 자산 가치 또한 상승할 것입니다.

최근 아서 헤이즈가 HYPE를 80만 달러에 매각한 것을 보면, 그가 농담조로 페라리를 사는 것과 같다고 표현했던 것을 생각해 보면 미묘한 타이밍을 짐작할 수 있습니다. 초기 투자자들이 현금을 인출하고 있고, 이제 일부는 가격 상승을 위해 토큰을 소각하자고 제안하고 있습니다. 그들은 실제로 누구를 돕고 있는 것일까요?

본 기사 작성 시점까지 하이퍼리퀴드는 아직 공식 입장을 밝히지 않았습니다. 최종 결정이 어떻게 되든, 이 논쟁은 누구도 마주하고 싶지 않은 진실을 드러냈습니다.

이익이 최우선이었기에 우리는 분산화에 대해 그렇게까지 신경 쓰지 않았을 수도 있고, 그저 척만 했을 수도 있습니다.