Augusta에서 RWA 토큰까지: Elite 모델의 준수 코드

- 核心观点:RWA代币集中化是合规与效率的必然选择。

- 关键要素:

- BUIDL仅81个持有人,OUSG仅75个。

- 监管要求限制代币分发给合格投资者。

- 集中化降低合规成本,提升运营效率。

- 市场影响:机构主导RWA市场,散户准入受限。

- 时效性标注:中期影响。

원제: "암호화폐 세계의 아우구스타: RWA 토큰은 왜 '엘리트 모델'을 선택했을까?"

원래 게시자: Prathik Desai

원문 번역: 블록 유니콘

20세기에 오거스타 내셔널 골프 클럽은 엘리트주의라는 비판을 받았습니다. 마스터스 토너먼트가 개최되는 이 클럽은 회원 수가 300명에 불과했고, 매우 엄격한 회원 가입 절차로 인해 예비 회원조차 직접 신청할 수 없었습니다. 회원 자격은 초대를 통해서만 얻을 수 있었고, 그렇지 않으면 추천을 받고 회원 자격을 얻기 위해 인내심을 가지고 기다려야 했습니다.

비평가들은 이 클럽을 궁극의 "남성 클럽"이라고 불렀는데, 이는 2012년까지 사실이었습니다. 더 심각한 것은 수십 년 동안 아프리카계 미국인의 회원 자격을 금지했다는 것입니다. 스포츠 기자들은 골프 역사상 가장 권위 있는 대회가 인류의 99.9%를 배제하는 코스에서 열리는 이유를 의문시했습니다. 암울한 인식이었습니다. 소수의 부유한 백인 남성들이 수백만 명이 갈망하는 기회를 독점하고 있다는 것이었습니다.

이 클럽에는 4회 마스터스 챔피언인 아놀드 파머, 사업가 워런 버핏과 빌 게이츠, 미국의 34대 대통령 드와이트 D. 아이젠하워 등 유명 인사들이 회원으로 가입되어 있습니다.

분명 이건 클럽을 운영하는 가장 민주적인 방법이 아닙니다.

그런데 오거스타 내셔널 골프 클럽은 왜 세계적인 골프의 대중화를 추구할까요? 오픈 액세스는 고급 브랜드를 만드는 경우가 드뭅니다. 클럽은 최고를 추구합니다. 300명의 회원과 거의 외부 선수 없이도 코스는 일 년 내내 깨끗하게 유지됩니다. 모든 디테일이 꼼꼼하게 관리됩니다.

예를 들어, 전설적인 오거스타 내셔널 골프 클럽 브랜드를 유지하는 데 필요한 엄격한 유지 관리도 처리할 수 있습니다. 완벽한 TV 각도를 만들기 위해 가위로 페어웨이를 손질하고, 솔잎에 색을 입히고, 나무 전체를 옮기는 것을 생각해 보세요. 관계자가 적을수록 정확도가 높아집니다. 접근이 통제될 때 품질이 확보됩니다.

같은 논리가 오늘날 암호화폐에서 가장 오해받고 있는 추세 중 하나를 설명합니다. 즉, 국채에서 부동산에 이르기까지 모든 것을 디지털로 표현한 실제 자산(RWA) 토큰을 소수의 지갑이 압도적으로 보유하고 있는 이유입니다.

하지만 여기서의 배타성은 성별이나 인종에 따른 것이 아닙니다.

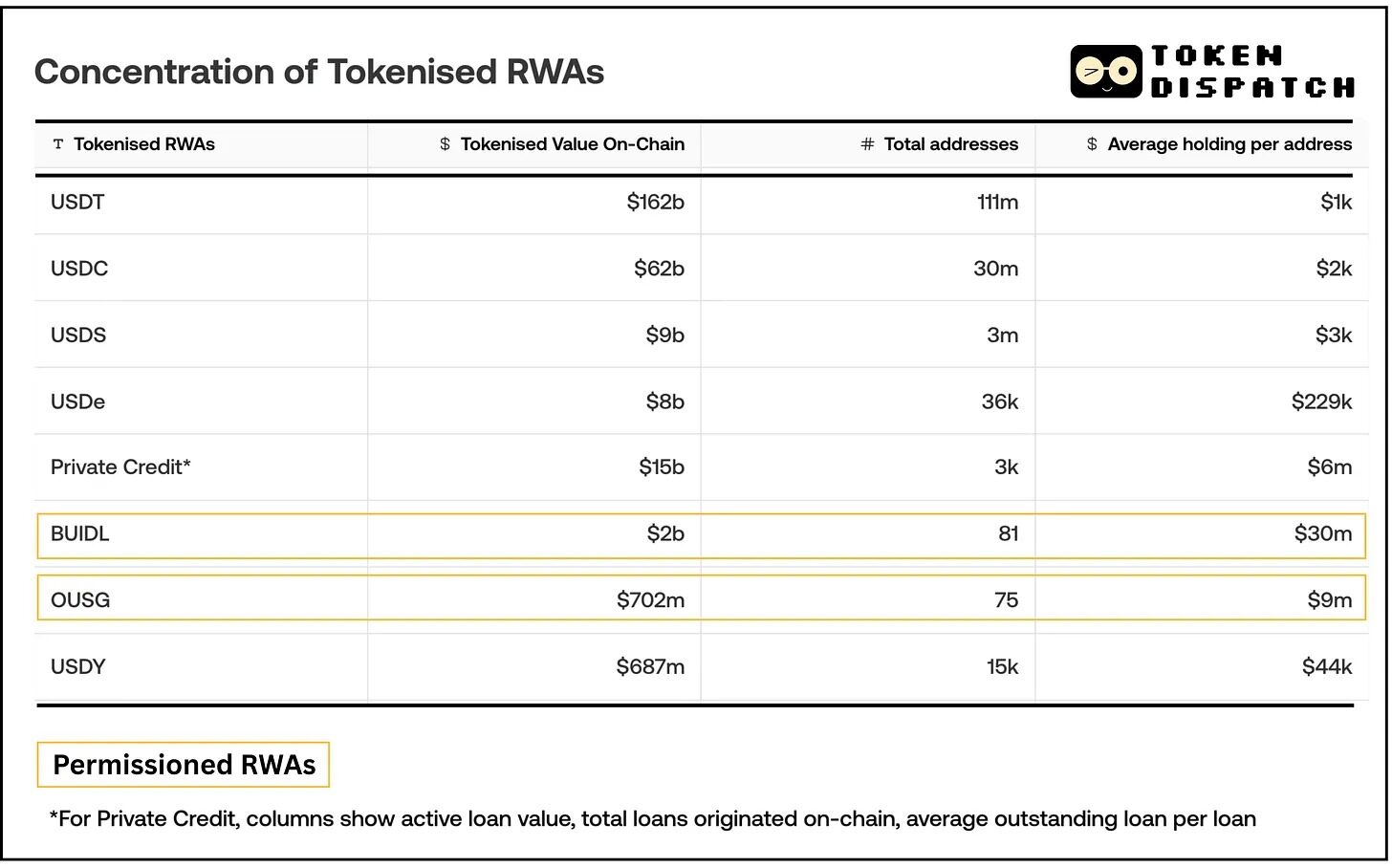

BlackRock의 토큰화된 머니 마켓 펀드인 BUIDL(BlackRock USD Institutional Digital Liquidity Fund)은 자산이 약 24억 달러인 펀드이지만 2025년 7월 31일 기준으로 보유자는 81명에 불과했습니다.

마찬가지로, 온도 파이낸스의 미국 재무부 채권 펀드인 OUSG(온도 단기 미국 정부 채권 펀드)는 체인상 보유자가 75명에 불과한 반면, USDT/USDC와 같은 주요 스테이블코인은 수백만 개의 주소(네트워크 전체 스테이블코인 보유자 약 1억 7,500만 명)에 의해 보유됩니다.

언뜻 보기에 이러한 디지털화된 달러 자산은 블록체인이 해결해야 했던 모든 문제, 즉 중앙집중화, 게이트키핑, 배타성처럼 보입니다. 지갑 주소를 복사하여 붙여넣을 수 있는데, 왜 다른 암호화폐처럼 이러한 수익 창출 토큰을 구매할 수 없는 걸까요?

그 답은 오거스타 내셔널 골프 클럽이 독점성을 유지하기 위해 사용하는 것과 동일한 운영 논리에 있습니다. 이러한 토큰은 설계상 중앙 집중화되어 있습니다.

규제된 현실

금융 배제의 역사는 종종 배제를 통해 유지된 특권의 이야기입니다. 하지만 이러한 경우, 배제는 다른 목적을 위해 존재했습니다. 바로 시스템을 규정 준수, 효율성, 그리고 지속가능성을 유지하는 것이었습니다.

대부분의 RWA 토큰은 증권이나 펀드를 나타내므로 등록 없이는 일반인에게 자유롭게 판매될 수 없습니다. 대신, 발행사는 미국 증권거래위원회(SEC)의 규제를 받는 사모 또는 한정 발행 방식을 사용합니다. 예를 들어, 미국에서는 Regulation D, 해외에서는 Regulation S를 통해 공인 또는 적격 투자자에게만 토큰을 제공합니다.

Securitize를 통해 제공되는 BUIDL(BlackRock)은 미국 적격 구매자(최소 약 500만 달러의 투자를 한 공인 투자자의 하위 집합)에게만 개방됩니다.

마찬가지로, 온도의 OUSG(토큰화 국채 펀드)의 경우 투자자는 공인 투자자이자 적격 구매자여야 합니다.

이는 임의적인 장벽이 아닙니다. 이는 D 506(c) 규정에 따른 SEC 인증 요건으로, 특정 유형의 금융 상품을 누가 합법적으로 소유할 수 있는지를 결정합니다.

다양한 규제 프레임워크에 맞춰 설계된 토큰을 살펴보면 이러한 차이는 더욱 극명해집니다. 온도(Ondo)의 USDY는 미국 외 투자자(Regulation S에 따라 해외에서 판매)만을 대상으로 합니다. 미국의 규제를 우회함으로써 유통 범위를 넓혀 KYC를 완료한 미국 외 개인도 USDY를 구매할 수 있도록 합니다. USDY 보유자는 15,000명으로 아직은 적지만 OUSG의 75명보다는 훨씬 많습니다.

같은 회사, 같은 토큰화된 자산이라 하더라도 규제 프레임워크가 다르면 유통에 있어 200배의 차이가 생길 수 있습니다.

바로 이 부분에서 오거스타 내셔널 골프 클럽과 RWA를 비교하는 것이 특히 중요합니다. 이를 위해 RWA 토큰 플랫폼은 토큰 코드 또는 관련 인프라에 규제 준수를 통합합니다. 자유롭게 거래할 수 있는 ERC-20 토큰과 달리, RWA 토큰은 일반적으로 스마트 계약 수준에서 전송 제한을 받습니다.

대부분의 보안 토큰은 ERC-1404 또는 ERC-3643과 같은 표준을 통해 허용/차단 목록 모델을 사용하며, 사전 승인된 지갑 주소로만 토큰을 수신하거나 전송할 수 있습니다. 주소가 발급자의 허용 목록에 없는 경우, 토큰의 스마트 계약은 해당 주소로의 모든 전송을 차단합니다.

마치 코드로 강제되는 게스트 리스트와 같습니다. 지갑 주소만 가지고 문 앞에 나타나서 그냥 들어갈 수 있다고 할 수는 없습니다. 누군가가 신원을 확인하고, 공인 투자자 자격을 확인하고, 승인 목록에 추가해야 합니다. 그런 후에야 스마트 계약을 통해 토큰을 받을 수 있습니다.

Backed Finance의 토큰은 제한 없는 버전과 래핑된 "규정 준수" 토큰, 두 가지 유형으로 제공됩니다. 래핑된 토큰은 허용 목록에 등록된 주소만 토큰과 상호 작용할 수 있도록 허용하며, Backed는 KYC 절차를 통과한 사용자를 자동으로 허용 목록에 추가합니다.

효율성 논거

외부에서 보면 이 시스템은 배타적으로 보입니다. 하지만 내부적으로는 효율적으로 보입니다. 왜 그럴까요? 발행자 입장에서는 집중된 보유자 기반을 구축하는 것이 사업 모델과 제약 조건을 고려할 때 합리적이고, 심지어 의도적인 선택인 경우가 많습니다.

토큰 보유자가 추가될 때마다 온체인과 오프체인 모두에서 잠재적인 규정 준수 위험과 추가 비용이 발생합니다. 이러한 사전 규정 준수 비용에도 불구하고, 온체인 레일은 장기적인 운영 효율성을 제공합니다. 특히 순자산가치(NAV) 자동 업데이트, 기존 시장의 T+2 방식과 비교했을 때 즉각적인 결제, 그리고 자동 이자 분배와 같은 프로그래밍 기능 측면에서 더욱 그렇습니다.

글로벌 펀드 네트워크인 칼라스톤은 백서에서 토큰화를 구현하고 분산원장 기술(DLT)을 활용함으로써 자산 관리자는 운영 비용을 23% 절감할 수 있으며, 이는 운용 자산(AUM)의 0.13%에 해당한다고 기술했습니다.

토큰화를 통해 평균적인 펀드가 손익 계산서를 310만 달러에서 790만 달러까지 개선할 수 있을 것으로 예측되며, 여기에는 더욱 경쟁력 있는 총 비용 비율(TER)을 통해 140만 달러에서 420만 달러의 수익 증가가 포함됩니다.

자산 관리 산업 전체는 UCITS, 영국 및 미국(40법) 펀드를 통해 총 1,353억 달러의 비용 절감을 달성할 수 있습니다.

알려지고 검증된 참여자에게만 배포를 제한함으로써, 발행자는 각 보유자가 요구 사항(공인 투자자 지위, 관할권 확인 등)을 충족하는지 확인하기가 더 쉽고, 토큰이 실수로 잘못된 사람의 손에 들어가는 위험을 줄일 수 있습니다.

계산이 타당합니다. 다수의 소규모 투자자 대신 소수의 대규모 투자자를 대상으로 함으로써 발행사는 온보딩 비용, 투자자 관계 관리, 그리고 지속적인 규정 준수 모니터링 비용을 절감할 수 있습니다. 5억 달러 규모의 펀드의 경우, 5명의 투자자가 각각 1억 달러를 출자하여 최대 수용량을 채우는 것이 5만 명의 투자자가 각각 1만 달러를 출자하는 것보다 사업적으로 더 합리적입니다. 또한, 전자가 관리하기도 훨씬 간단합니다. 온체인 송금은 자동으로 처리되지만, KYC, 자격 검증, 화이트리스트 등 규정 준수는 오프체인으로 유지되며 투자자 수에 따라 선형적으로 확장됩니다.

많은 RWA 토큰 프로젝트는 개인 투자자보다는 기관 투자자나 기업 투자자를 명확하게 대상으로 합니다. 이들의 가치 제안은 주로 자산 운용사, 핀테크 플랫폼, 또는 대규모 현금 잔고를 보유한 암호화폐 펀드에 암호화폐 기반 수익 채널을 제공하는 데 중점을 둡니다.

프랭클린 템플턴이 토큰화된 머니마켓 펀드를 출시했을 때, 그들은 은행 예금 계좌를 대체하려는 의도가 아니었습니다. 그들은 포춘 500대 기업의 재무 담당자들이 유휴 기업 현금 보유고를 통해 수익을 창출할 수 있는 방법을 제공하고자 했습니다.

스테이블코인의 예외

동시에, 스테이블코인과의 비교는 완전히 공정하지 않습니다. 스테이블코인은 규제 문제를 해결하는 방식이 다르기 때문입니다. USDC와 USDT는 그 자체로 증권이 아닙니다. 투자 계약이 아닌 미국 달러의 디지털 표현으로 설계되었습니다. 이러한 분류는 신중한 법적 구조와 규제 참여를 통해 이루어졌으며, 투자자 제한 없이 자유롭게 유통될 수 있도록 합니다.

하지만 스테이블코인조차도 현재의 유통 규모를 달성하려면 상당한 인프라 투자와 규제의 명확성이 필요합니다. Circle은 수년간 규정 준수 시스템을 구축하고, 규제 기관과 협력하고, 은행과의 관계를 구축하는 데 주력했습니다. 오늘날 사용자들이 누리는 "무허가" 경험은 고도로 허가된 기반 위에 구축되었습니다.

RWA 토큰은 다른 과제에 직면합니다. 실제 투자 수익률을 가진 실제 증권을 나타내므로 증권법의 적용을 받습니다. 토큰화 증권에 대한 더 명확한 규제 체계(최근 통과된 GENIUS Act에서 이 문제를 다루기 시작함)가 마련될 때까지 발행자는 기존의 제약 조건 내에서 운영해야 합니다.

미래 전망

결국, RWA 토큰의 현재 중앙집중화는 전통적인 금융의 작동 방식을 가장 잘 보여주는 사례입니다. 전통적인 사모펀드나 자격을 갖춘 기관 투자자에게만 제한된 채권 발행을 생각해 보세요. 이러한 채권 발행의 참여는 일반적으로 소수의 투자자에게만 제한됩니다.

차이점은 투명성에 있습니다. 기존 금융에서는 특정 펀드나 채권을 얼마나 많은 투자자가 보유하고 있는지 알 수 없습니다. 이 정보는 비공개입니다. 대규모 투자자만 규제 정보 공개 대상이 됩니다. 온체인에서는 모든 지갑 주소가 공개되어 중앙집중화의 실체를 명확히 보여줍니다.

더욱이, 배타성은 온체인 토큰화 자산의 특징이 아닙니다. 이는 항상 그래왔습니다. RWA 토큰화의 가치는 발행자가 자금을 더 쉽게 관리할 수 있도록 한다는 것입니다.

Figure의 디지털 자산 등록 기술(DART)은 대출 실사 비용을 대출당 500달러에서 15달러로 줄이는 동시에 결제 시간을 몇 주에서 며칠로 단축했습니다. 골드만삭스와 제프리스는 이제 토큰 거래처럼 쉽게 대출 풀을 구매할 수 있습니다. 한편, BUIDL과 같은 토큰화된 국채는 갑자기 프로그래밍이 가능해져 이러한 일반 국채를 담보로 사용하여 데리비트에서 비트코인 파생상품을 거래할 수 있게 되었습니다.

궁극적으로, 민주화된 접근이라는 고귀한 목표는 규제 프레임워크를 통해 달성될 수 있습니다. 독점성은 일시적인 규제 마찰입니다. 프로그래밍 가능성은 기존 자산의 유연성과 거래성을 높여주는 영구적인 인프라 업그레이드입니다.

오거스타 내셔널 골프 클럽의 회원 관리 시스템은 골프 토너먼트를 완벽함의 대명사로 만들었습니다. 회원 수가 제한되어 있다는 것은 모든 세부 사항을 정밀하게 관리할 수 있다는 것을 의미합니다. 독점성은 탁월함의 조건을 만들어내지만, 역설적으로 비용 효율성 또한 높여줍니다. 더 광범위하고 포괄적인 고객에게 동일한 수준의 정밀함과 환대를 제공하려면 비용이 기하급수적으로 증가할 것입니다.

통제된 보유자 기반을 통해 펀드 발행자는 규정 준수, 효율성 및 지속 가능성을 보장하기가 더 쉬워집니다.

하지만 온체인 장벽은 점차 낮아지고 있습니다. 규제 체계가 발전하고, 래핑 상품이 등장하며, 인프라가 성숙해짐에 따라 더 많은 사람들이 이러한 혜택을 누릴 수 있게 될 것입니다. 경우에 따라 이러한 혜택은 기반 토큰의 직접 소유권을 통해 확보되는 것이 아니라, 더 광범위한 유통을 위해 설계된 중개 기관이나 상품(예: 제한 없는 버전의 담보 금융)을 통해 제공될 수 있습니다.

아직 이야기 초반이기는 하지만, 오늘날 사물이 이런 식으로 전개되는 이유를 이해하는 것이 앞으로 일어날 변화를 이해하는 데 중요합니다.