Layer2 수익 창출의 왕: 기본 우선 수수료와 DEX의 "돈 인쇄" 조합 분석

원문 기사 작성자: Zack Pokorny

원문: 루피, 포사이트 뉴스

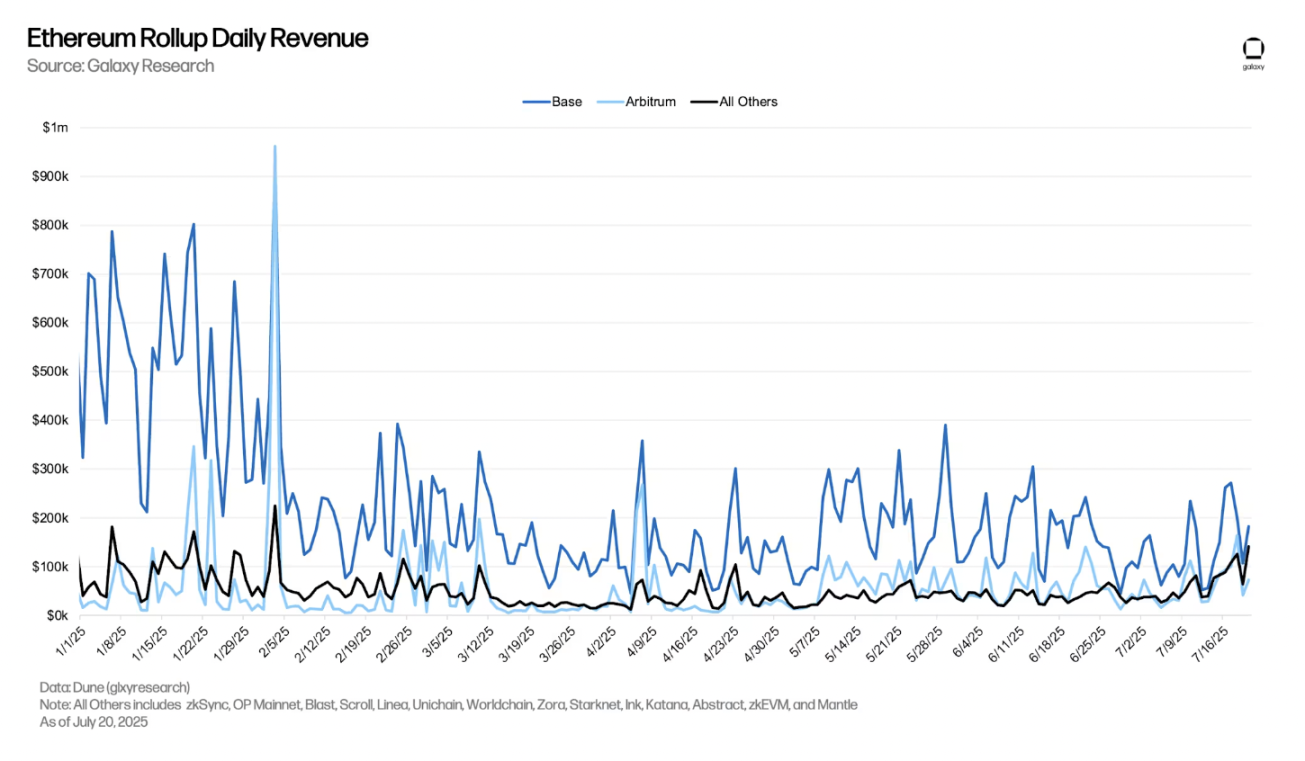

암호화폐 거래소 코인베이스가 만든 베이스(Base)는 이더리움 레이어2(L2) 네트워크에서 가장 수익성이 높은 플랫폼이며, 일일 수익은 다른 모든 상위 롤업(Rollup) 프로젝트의 총합을 상회하는 경우가 많습니다. 지난 180일 동안 베이스의 일일 평균 수익은 185,291달러에 달해 2위인 아비트럼(Arbitrum)의 55,025달러를 크게 상회했습니다.

Base는 분명 꾸준히 높은 수익을 창출하는 플랫폼으로 자리 잡았지만, 그 경제 활동의 원동력은 무엇일까요? Base는 다른 주요 L2 플랫폼과는 달리 어떤 강점을 가지고 있어 이처럼 높은 가치를 창출할 수 있을까요?

본 보고서는 Base의 수수료 구조를 살펴보고 매출 성장을 견인하는 활동들을 집중적으로 조명합니다. Base의 정렬 메커니즘과 탈중앙화 거래소(DEX) 활동이 핵심 동력이라고 판단합니다.

Base의 거래 정렬 메커니즘

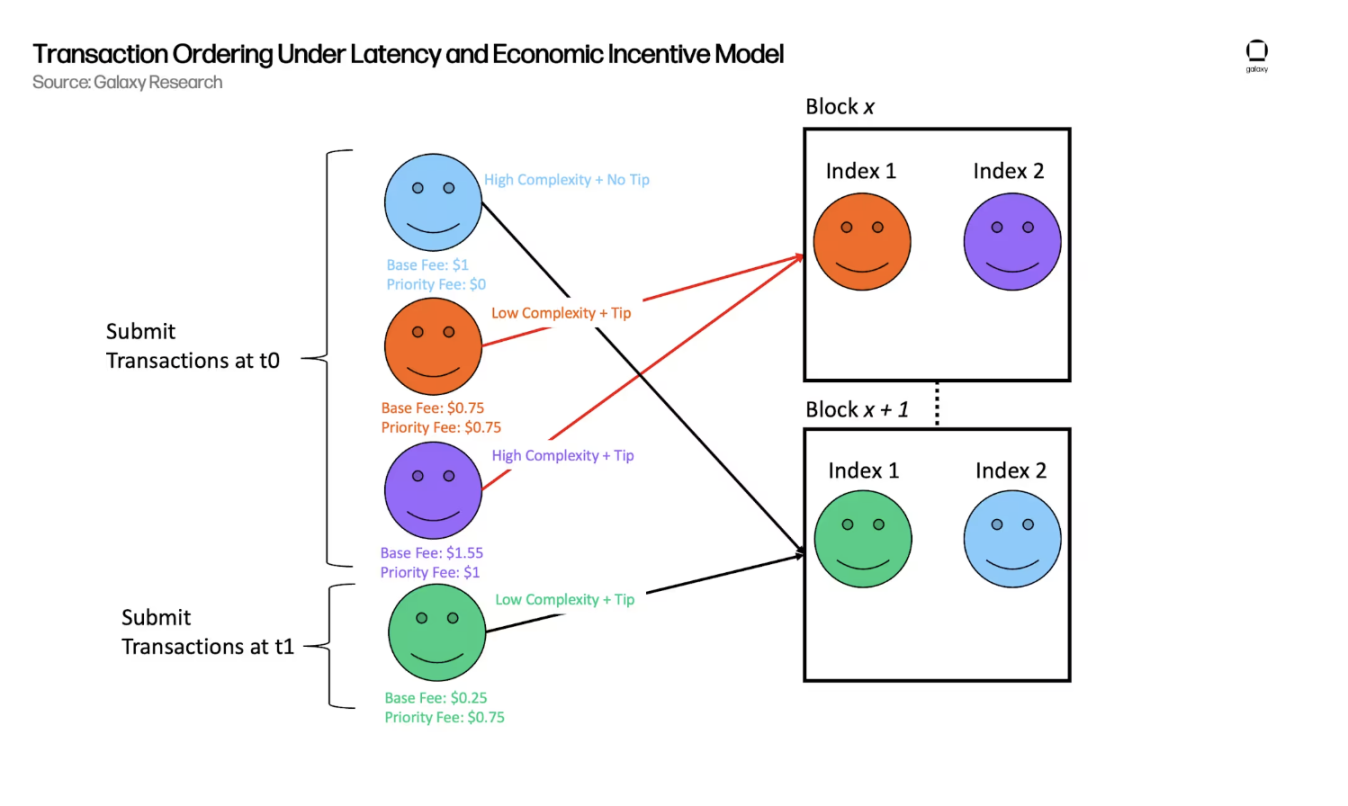

Base에서의 거래 순서는 두 가지 변수에 의해 결정됩니다.

- 거래 제출 시간(대기 시간)

- 거래의 복잡성에 비례하여 보내는 사람이 지불하는 수수료(경제적 인센티브).

이 메커니즘은 UPS와 같은 물류 회사의 운영 모델과 유사합니다. 즉, 소포는 사용자가 배송한 순서대로 발송되지만, 발송자는 추가 요금을 지불하여 더 빠른 배송 서비스를 원하는 "신속 배송"을 선택할 수 있습니다. 우선순위 수수료 메커니즘은 역동적인 경매 시장을 형성하는데, 이는 이더리움 EIP-1559 수수료 모델과 일치하며 배송 시간과 경제적 인센티브 간의 균형을 이룹니다.

구체적으로, Base에서의 거래에는 "기본 수수료"(소문자 "b", 체인 이름과 혼동하지 않도록 주의하세요)와 우선 수수료가 포함됩니다. 모든 사용자는 거래를 보낼 때 기본 수수료를 지불해야 하지만, 우선 수수료는 선택 사항이며 거래 실행 속도를 높이는 데에만 사용됩니다.

그렇다면 정렬기는 어떤 "신속" 거래의 우선순위를 정할까요? 총 수수료를 직접적으로 고려하는 것이 아니라, 가스 단위당 가격(필요한 컴퓨팅 리소스), 즉 거래에 필요한 리소스의 비용 효율성과 그로 인한 이점에 초점을 맞춥니다.

물류 회사의 예를 다시 들어보겠습니다. 배달 트럭의 공간이 제한되어 있고(블록의 연료 제한과 유사), 운전자(시퀀서)가 제한된 공간 내에서 팁 수입을 극대화하고자 한다고 가정해 보겠습니다. 이때, 두 가지 패키지가 있습니다.

- 대형 패키지의 기본 배송료는 50달러이지만 우선 배송료는 10달러에 불과하며 트럭의 절반 공간만 차지합니다.

- 소형 패키지의 경우 기본 배송료는 20달러에 불과하고 우선 배송료도 10달러로, 차지하는 공간이 매우 적습니다.

대형 패키지의 총 비용이 소형 패키지보다 30달러나 더 높더라도 운전자는 여전히 소형 패키지를 우선적으로 싣습니다. 차지하는 공간 측면에서 소형 패키지가 비용 효율성이 더 높기 때문입니다.

Base의 정렬 시스템은 동일한 논리를 따르며, 가스 단위당 수수료가 가장 높은 우선순위의 거래를 우선시하여 컴퓨팅 리소스 비용이 "가장 높은" 블록이 수익률도 가장 높은 블록이 되도록 합니다. 따라서 두 사용자가 동시에 거래를 제출하는 경우, 거래 복잡성이나 총 수수료에 관계없이 가스 단위당 우선순위가 높은 수수료를 지불하는 사용자의 거래가 블록에 먼저 포함될 가능성이 더 높습니다.

다음 다이어그램은 이 과정을 보여줍니다.

이게 왜 중요한가요? Base는 경쟁 체인과 어떻게 다른가요?

Base의 EIP-1559 방식 수수료 모델은 블록 공간에 대한 지속적인 공개 시장 경매 환경을 조성하여 사용자가 거래의 긴급성과 수익성을 기반으로 블록 공간에 직접 입찰할 수 있도록 합니다. 따라서 지연 시간 경쟁이라는 요소가 여전히 존재하지만, 경제적인 측면에서 분류기 수익은 블록 공간 수요 및 온체인 거래의 수익성에 따라 직접적으로 증가할 수 있습니다.

이는 Arbitrum의 기본 정렬 메커니즘과는 극명한 대조를 이룹니다. Arbitrum은 엄격한 "선착순"(FCFS) 모델을 사용하는데, 이 모델에서는 사용자들이 경제적 비용보다는 지연 시간(latency)을 기준으로 경쟁합니다. 이 모델에서 주요 경쟁은 누가 더 많은 수수료를 지불하느냐가 아니라(모든 사용자가 동일한 가스당 수수료를 받고 우선순위 수수료가 적용되지 않기 때문에), 누가 가장 빨리 정렬기에 트랜잭션을 전달하느냐입니다. 이는 "지연 시간 경쟁"으로 이어지며, 프로 선수들은 지연 시간이 짧은 인프라에 투자하여 자신의 트랜잭션이 먼저 처리되도록 합니다. 이러한 환경에서 Arbitrum의 수수료는 수요 규모에 따라 증가할 뿐, 개별 트랜잭션의 수익성이나 긴급성을 효과적으로 반영하지 못합니다.

2025년 4월, Arbitrum은 시퀀서가 우선 수수료와 유사한 혜택을 얻을 수 있도록 하는 더욱 유연한 선불식별(FCFS) 시스템을 구축하는 것을 목표로 하는 Timeboost 기능을 출시했습니다. 실제로 Timeboost는 Arbitrum에 거래 실행을 위한 "빠른 차선"을 추가하며, 사용자는 입찰을 통해 제한된 시간 동안 이 기능을 사용할 수 있습니다. 빠른 차선에 진입한 사용자는 거의 즉시 실행되지만, 다른 사용자는 여전히 선불식별 순서대로 처리되며, 빠른 차선의 우선 순위를 보완하기 위해 200밀리초의 지연 시간만 추가됩니다. Timeboost는 일종의 우선 입찰 방식을 도입하지만, 그 메커니즘은 Base의 우선 수수료 모델에 비해 반응형보다는 예측형입니다. 입찰자는 향후 특정 기간의 예상 총 수익을 예측하고 이를 기반으로 입찰해야 합니다. 즉, Arbitrum은 해당 기간의 실제 수익과 관계없이 낙찰자로부터 고정 수수료를 받습니다. 이러한 선제적 고정 수수료 모델은 사용자가 각 거래에 대해 개별적으로 입찰하여 갑작스러운 고수익 거래의 가치를 포착하는 반응형 시스템만큼 효과적이지 않습니다.

Base는 얼마나 많은 수익을 창출합니까?

지난 180일 동안 Base의 평균 일일 수익은 185,291달러였습니다. 이에 비해 Arbitrum의 평균 일일 수익은 55,025달러였고, 다른 14개 이더리움 L2 네트워크의 평균 일일 수익은 46,742달러였습니다.

올해 현재까지 Base의 총 수익은 3,340만 달러, Arbitrum은 990만 달러, 나머지 14개 L2 네트워크의 수익은 840만 달러에 달했습니다.

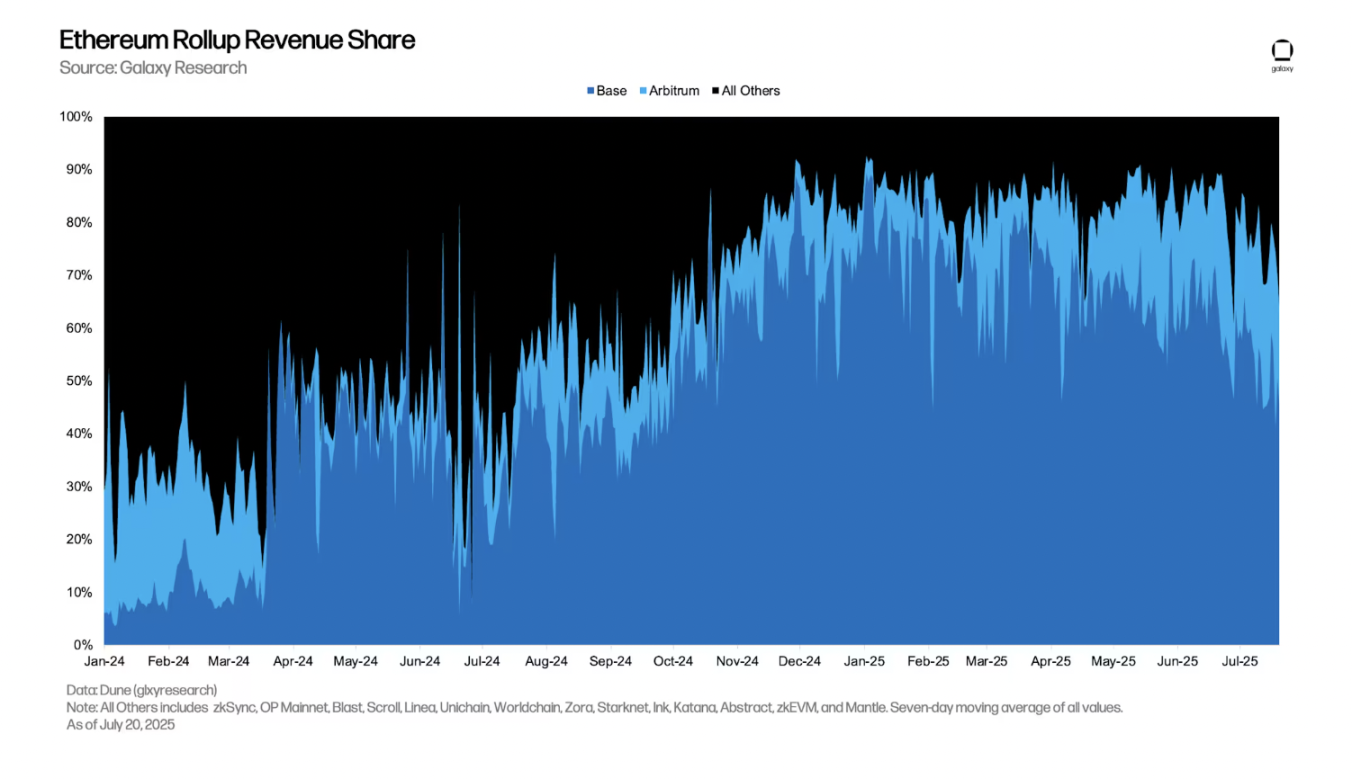

상대적으로 Base는 지난 180일 동안 총 채권 가치 기준 상위 15개 이더리움 L2 네트워크의 총 수익 중 64%를 차지했습니다. 일일 수익 점유율 7일 이동 평균을 기준으로 볼 때, Base의 점유율은 지난 1년 동안 크게 증가하여 2024년 7월의 일 평균 37%에서 48%p 상승했습니다. 7월 20일 기준, Base의 이더리움 롤업 수익 점유율은 다른 체인의 활동 증가로 인해 49.7%로 하락했습니다.

우선 수수료의 중요한 역할

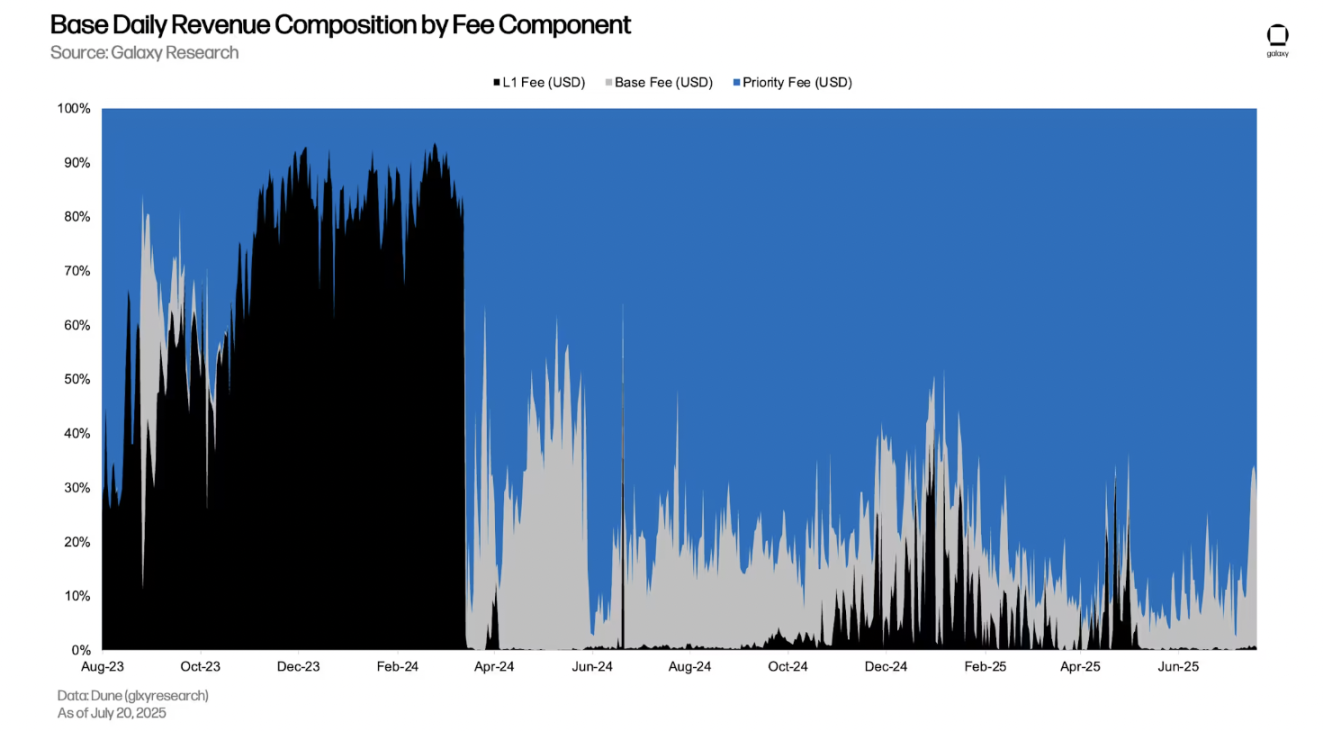

Base의 거래 수수료는 두 가지 주요 구성 요소와 선택적인 우선 수수료로 구성됩니다 .

- 레이어 1(L1) 수수료: 이더리움 메인넷에 L2 트랜잭션 일괄 제출 시 지불하는 수수료입니다. 2024년 3월 이더리움 펙트라(Pectra) 업그레이드에서 EIP-4844를 통해 "블롭(blob)"을 도입한 이후, 베이스(및 일반 L2 트랜잭션)의 L1 수수료 비중이 크게 감소했습니다. 이는 블롭을 통해 일괄 데이터를 제출하는 것이 L1 트랜잭션에서 호출 데이터로 제출하는 것보다 경제적으로 효율적이기 때문입니다.

- 기본 수수료: Base에서 거래를 실행하기 위한 필수 수수료입니다. 프로토콜에 의해 설정되며, 이전 블록에서 사용된 공간의 양에 따라 변동합니다. 네트워크 사용량이 많을수록 기본 수수료가 높아지고, 네트워크 사용량이 많을수록 기본 수수료가 낮아집니다.

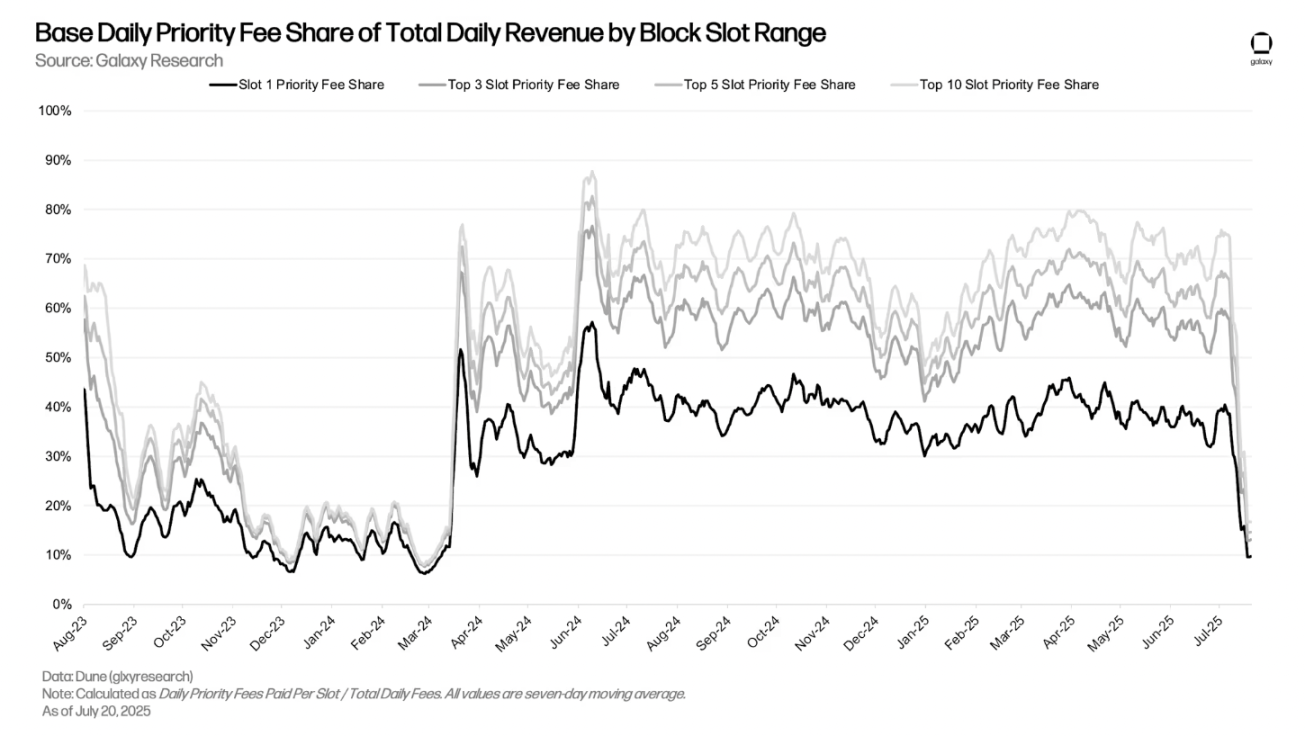

- 우선순위 수수료: 거래 실행 우선순위를 정하는 데 사용되는 선택적 수수료로, "팁"이라고도 합니다. 우선순위 수수료는 거래가 블록에서 더 높은 순위를 차지하거나, 다음 블록으로 지연되는 대신 현재 블록에 포함되도록 하는 데 도움이 됩니다. 블록에는 수천 개의 거래가 포함될 수 있으며, 각 거래는 슬롯에 따라 순서대로 실행됩니다. 일반적으로 블록의 첫 번째 슬롯은 가장 높은 가치를 지니는데, 해당 슬롯의 거래가 먼저 실행되고 후속 거래의 간섭을 받지 않기 때문입니다.

우선순위 수수료는 Base 수익의 주요 원천이며, 사용자는 입찰을 통해 빠른 실행을 경험할 수 있습니다. 지난 180일 동안 Base의 일일 평균 우선순위 수수료 수익은 156,138달러로, 일일 평균 수익의 86.1%를 차지했습니다.

특히, 기본 블록의 상위 슬롯에 대한 우선 수수료는 사용자들이 블록의 상위 근처 자리를 놓고 경쟁하기 때문에 정렬기 수익에 상당한 기여를 합니다. 블록의 첫 번째 슬롯에서 거래가 지불한 우선 수수료만으로 2025년 이후 일일 수익의 30%~45%를 기여했습니다. 또한, 각 블록의 상위 10개 슬롯에서 거래가 지불한 우선 수수료는 같은 기간 동안 일일 수익의 50%~80%를 기여했습니다. 그러나 7월 5일 이후 몇 주 동안 전체 일일 수익에서 상위 슬롯 우선 수수료의 점유율이 크게 감소했습니다. 이는 두 가지 요인에 기인합니다. 1) 트래픽 증가로 기본 수수료가 상승했고, 이로 인해 우선 수수료 수익 점유율이 희석되었습니다. 2) 7월 16일에 "플래시블록"이 구현되면서(아래에서 자세히 설명) 우선 순위가 높은 거래가 블록의 하위 슬롯으로 떨어졌습니다(하지만 이는 나쁜 일이 아닙니다).

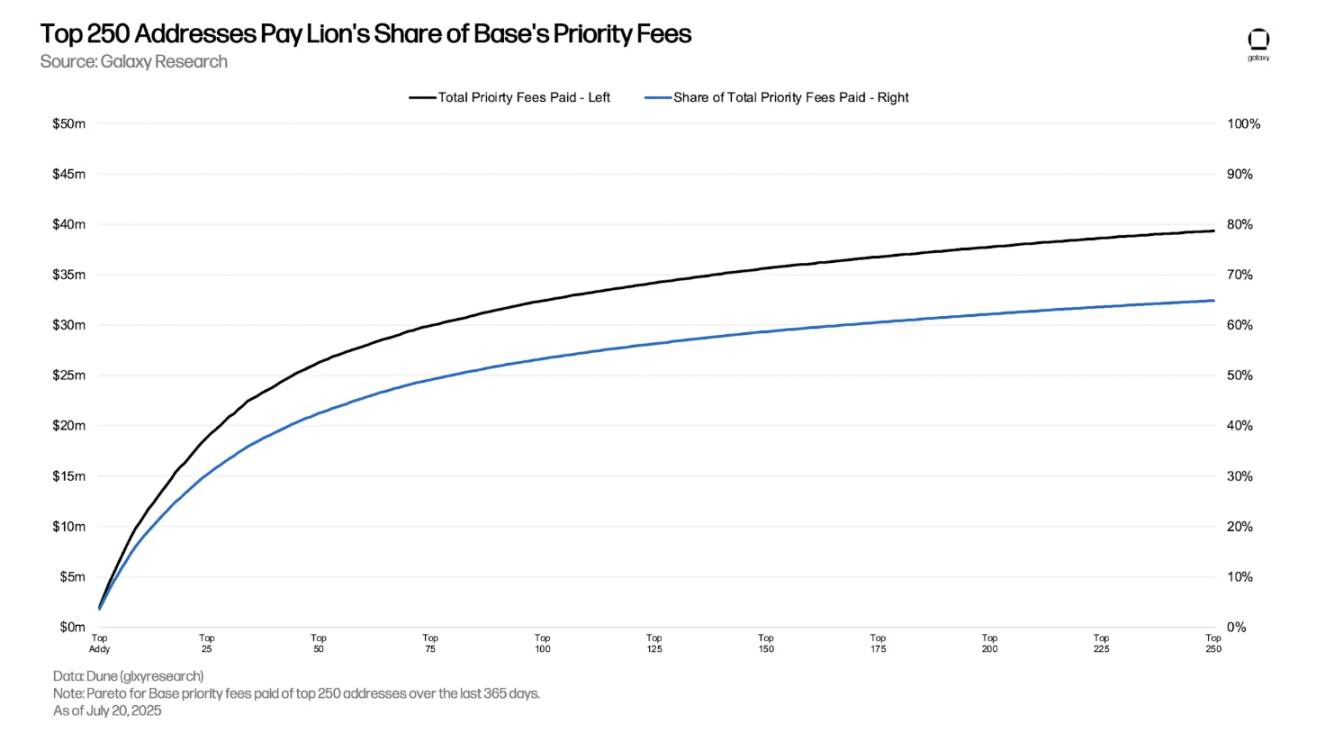

우선 수수료는 주로 소수의 주소에서 발생하며, 지난 1년 동안 우선 수수료의 64.9%가 단 250개 주소에서 발생했습니다. 같은 기간 동안 가장 많은 수수료를 지불한 주소는 전체 우선 수수료의 3.6%를 지불했는데, 이는 수수료 지불 시점의 ETH 가격 기준으로 199만 달러에 해당합니다.

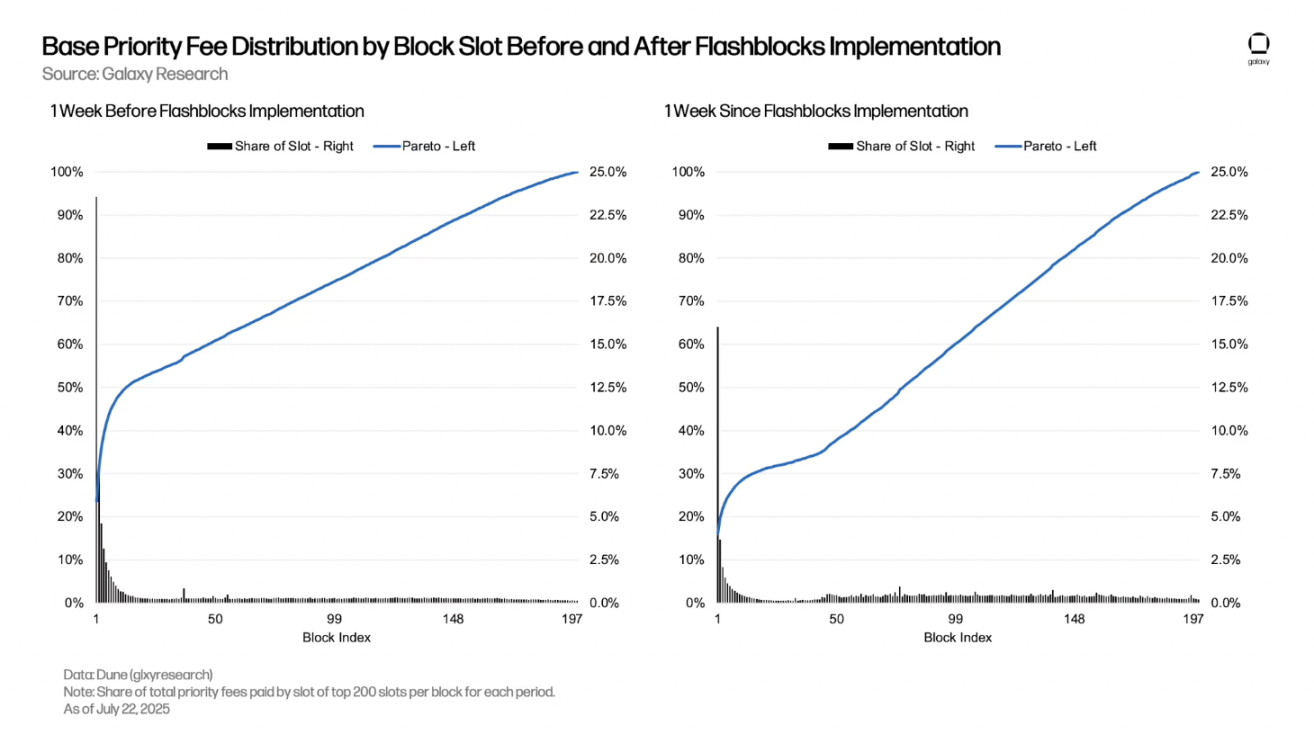

플래시블록이란 무엇인가요?

Flashbots에서 개발한 Flashblocks는 Base에서 거래 처리 속도를 높이는 것을 목표로 합니다. 이를 위해 약 200밀리초마다 생성되는 블록의 하위 부분에 대한 높은 신뢰도의 사전 확인인 "서브블록"을 도입합니다. 예를 들어, 블록은 세 개의 서로 다른 하위 부분으로 구성될 수 있으며, 사용자는 설정된 2초 간격으로 블록이 체인에서 확인되기 전에 이러한 하위 부분에 대한 거래의 사전 확인을 받을 수 있습니다. 이를 통해 최종 사용자는 Base의 블록 간격이 변경되지 않더라도 거의 즉각적인 거래를 경험할 수 있으며, 결과적으로 더욱 원활하고 반응성이 뛰어난 경험을 제공합니다.

이것이 슬롯별 Base 네트워크 수수료 분석에서 중요한 이유는 무엇일까요? 거래 순서 관점에서 각 "하위 블록"은 실제로 새로운 블록으로 간주되기 때문입니다. 따라서 우선순위가 높은 수수료 거래는 전체 "확정된 블록"에서는 하위 슬롯에 속하지만 "사전 확정된 하위 블록"에서는 최상위에 위치할 수 있습니다.

다음 그림은 플래시블록 구현 전후 첫 200개 블록 슬롯의 우선순위 수수료 분포 차이를 보여줍니다. 검은색 막대 그래프는 각 슬롯의 우선순위 수수료 점유율을 나타내고, 파란색 선은 해당 슬롯까지의 모든 슬롯의 누적 점유율(파레토 분포)을 나타냅니다.

플래시블록스 이전 주에는 파레토 곡선이 처음 10개 슬롯에서 급격히 상승한 후, 슬롯 200으로 갈수록 선형적으로 증가했습니다. 반면 플래시블록스 이후 주에는 파레토 곡선이 가장 낮은 슬롯에서는 평평했지만, 각 블록의 슬롯 50 주변에서 급격히 상승하기 시작했습니다. 이는 우선 순위가 높은 수수료 거래가 확인된 블록의 나중 슬롯으로 이동하고 있음을 나타냅니다.

DEX 거래의 영향

Base의 DEX 활동은 매우 활발합니다. 모든 이더리움 L2 네트워크 중 Base는 DEX 일일 거래량이 가장 많으며, L2 네트워크 DEX 거래량의 50%~65%를 차지합니다. 또한, DEX의 총 잠금 가치(TVL)는 모든 L2 네트워크(무기한 선물 DEX 제외) 중 가장 높습니다.

DEX 활동량이 높은 것은 Base 우선 수수료가 높은 수준을 유지하는 주요 원인입니다. Base 정렬 플랫폼이 획득하는 총 일일 수수료 중 50%에서 70%는 DEX 거래에 대한 우선 수수료에서 발생합니다. 그러나 7월 7일 이후 DEX 거래 수수료가 총 일일 수수료에서 차지하는 비중은 67%에서 34%로 감소했습니다. 이는 두 가지 요인에 기인합니다. 1) 기본 수수료 인상으로 우선 수수료 비중이 희석됩니다. 2) 온체인 블록 공간에 대한 경쟁이 심화되면서 사용자들은 DEX가 아닌 거래에도 우선 수수료를 지불해야 합니다.

2025년 이후, 첫 번째 슬롯에서 DEX 거래가 지불한 우선순위 수수료는 전체 일일 우선순위 수수료의 30%~35%를 차지한 반면, 상위 3개 슬롯에서 DEX 거래가 지불한 우선순위 수수료는 전체 일일 우선순위 수수료의 50%~62%를 차지했습니다. 최근 상위 슬롯에서 DEX 우선순위 수수료 점유율이 감소한 것은 체인 내 전반적인 경쟁 심화로 인해 DEX가 아닌 거래의 우선순위 수수료가 상승했고, 플래시블록(Flashblocks) 도입으로 인해 우선순위가 높은 DEX 거래가 블록 내 하위 슬롯으로 이동했기 때문입니다.

결론적으로

Base의 DeFi와 수익 구조를 분석한 결과, 다음과 같은 사실을 발견했습니다.

- 우선 수수료는 수익의 대부분을 차지합니다.

- 작년 우선 수수료의 60% 이상이 단 250개 주소에서 발생했습니다.

- 높은 DEX 거래량과 TVL

- DEX 거래의 우선 수수료는 전체 우선 수수료의 약 4분의 3을 차지합니다.

이러한 점들은 최대 추출 가능 가치(MEV) 거래, 특히 DEX 차익거래와 같은 경쟁 활동이 베이스 정렬 업체의 중요한 수익원임을 시사합니다. 정렬 업체가 채택한 EIP-1559 방식의 수수료 모델은 이를 달성하기 위한 직접적인 메커니즘입니다. 이 모델은 블록 공간 경쟁을 비효율적인 지연 시간 기반 경쟁에서 효율적인 경제적 경매로 전환합니다.

이 모델은 긴급 포함에 대해 비용을 지불할 의향이 있는 사용자에게 우선 요금을 부과함으로써, 시퀀서가 기존의 선착순 또는 순전히 지연 시간에 기반한 시스템보다 더 효율적으로 블록 공간의 경쟁력 있는 가치를 포착하고 수익화할 수 있도록 합니다.

- 核心观点:Base 是以太坊 L2 中创收最强的平台。

- 关键要素:

- 日均收益 18.5 万美元远超竞品。

- 优先费用机制贡献 86% 收入。

- DEX 交易驱动 50-70% 优先费用。

- 市场影响:推动 L2 经济模型创新。

- 时效性标注:中期影响。