LUNA 사건의 연쇄 반응: 투기 및 차익 거래를 위한 80,000개의 새로운 주소와 주요 스테이블 코인의 총 시장 가치가 84억 달러 감소했습니다.

UST와 LUNA 사이의 뇌우가 계속해서 발효, 도미노는 어떤 연쇄 반응을 보였습니까? 사실, DeFi의 부상 이후 "결합성"에 대한 논의는 멈추지 않았습니다. 과거에는 프로토콜 조합이 더 많은 거래 기회를 가져오고 투자 수익을 확대할 수 있다고 모두가 환호했지만 레고 블록이 쌓일수록 시장의 다양한 상품 간의 연결이 많아져 위험 조합을 무시할 수 없게 됩니다. 최근 UST de-anchoring에 의해 촉발된 일련의 연쇄 반응은 우연히 이러한 위험 조합을 관찰할 수 있는 훌륭한 창구가 되었습니다. 대규모 제품에 문제가 있을 때 이 내부 문제가 다른 시장과 제품에 어떤 영향을 미칠까요? 이를 위해 PANews의 데이터 열 PAData는 UST 언앵커링 이벤트 전후의 DeFi 및 현물 시장에 대한 여러 데이터를 관찰했으며 다음을 발견했습니다.

1) UST 대량 보유자 피해: Wormhole에 UST 잔고가 있는 상위 30개 비교환 주소 중 각 주소의 평균 잔고는 약 704만 UST이며 현재 가격 $0.1767에 따라 계산됩니다. 주소 30개 금액은 약 579만 달러입니다.

2) 총 404만 개의 주소가 체인에서 "피해"되었으며, 80,000개의 주소가 새로 시장에 진입하여 바닥을 사거나 차익 거래에 참여했습니다. 5월 7일, Terra 체인에는 404만 개의 주소가 있었으며, 이는 "피해"될 수 있는 404만 개의 주소와 같습니다. 5월 14일 현재 체인의 주소 수는 412만 개로 증가했으며, 이는 이후 바닥을 사거나 이후 '구조 시장'에서 생성된 차익 거래에 참여하기 위해 시장에 새로 진입한 8만 개의 주소에 해당합니다.LUNA"0으로 돌아가는" 과정에는 세 가지 특징이 있습니다. 지속적인 가격 하락, 초일중 변동성 및 거래량 증가입니다.

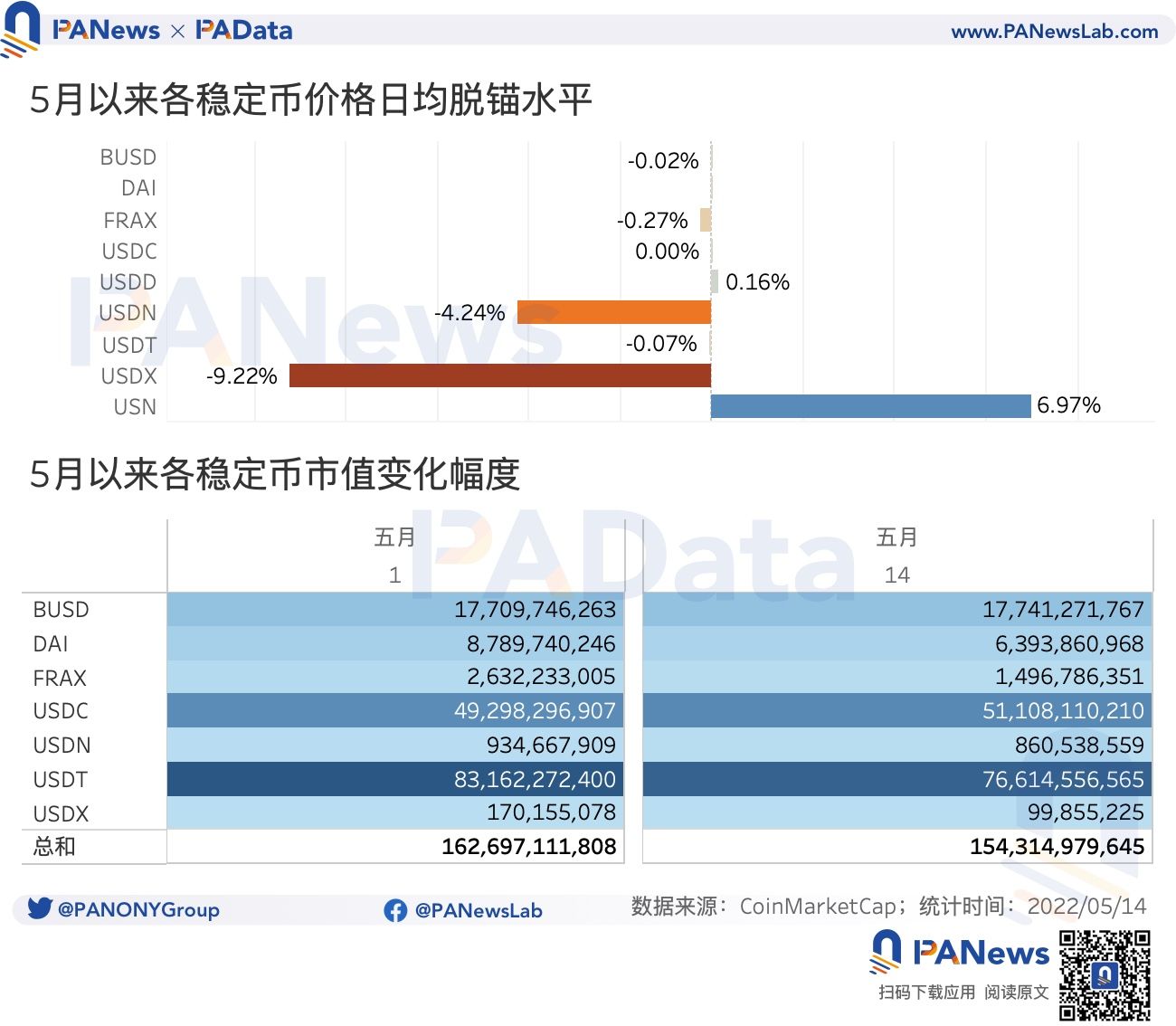

퍼블릭 체인퍼블릭 체인토큰의 알고리즘 스테이블코인은 영향을 받아 스테이블코인의 전체 시장 규모를 줄이면서 높은 변동성을 생성합니다. 이번 달 앵커 가격에서 USDN 및 USDX의 일일 평균 편차는 각각 -4.24% 및 -9.22%에 도달한 반면 USN은 6.97%에 도달했습니다. 통계 범위 내 7개 스테이블코인의 총 시가총액은 이달 이후 약 84억 달러(약 5.15%) 감소했다.

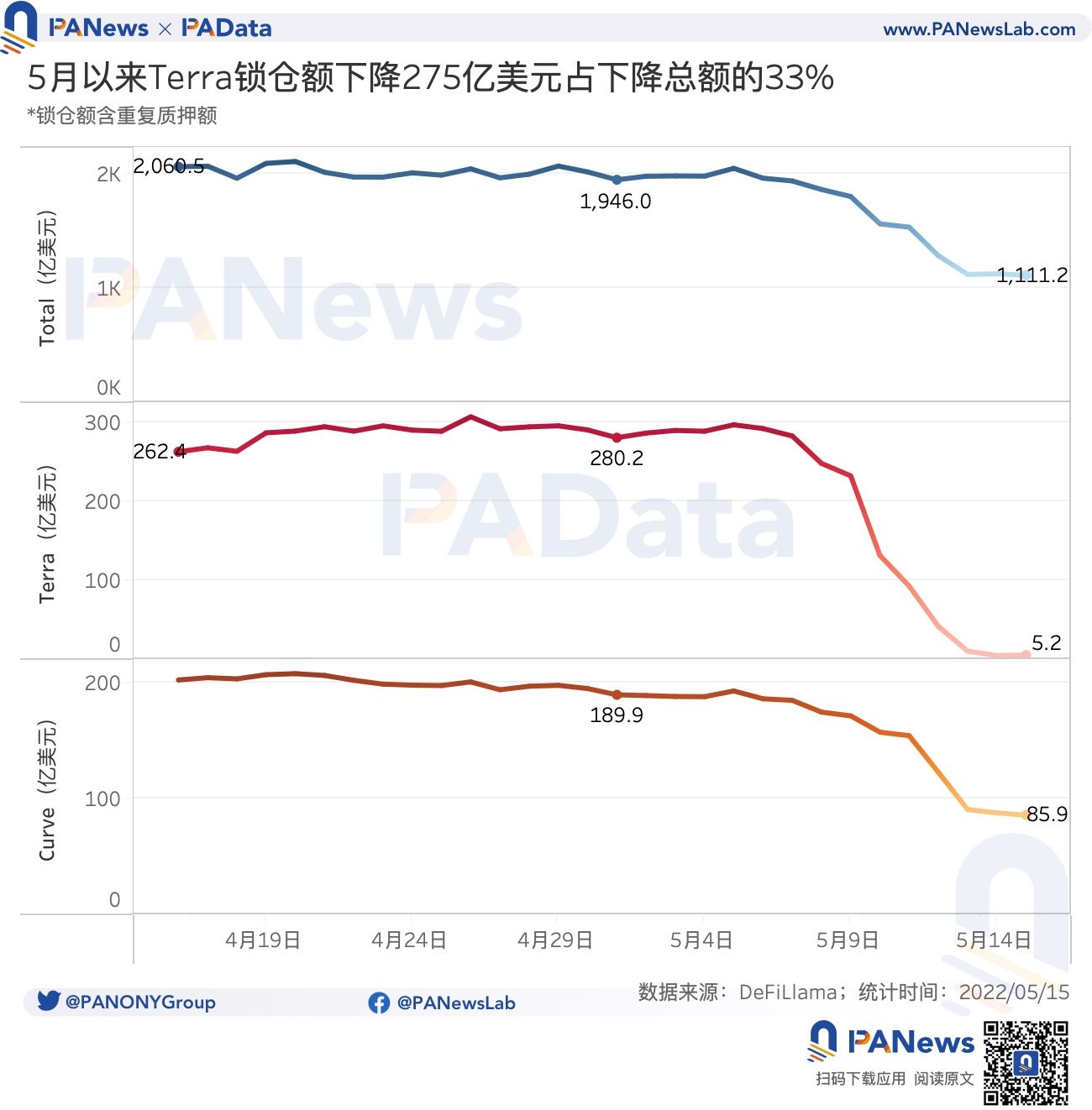

4) 네 가지 효과는 DeFi 락업 규모의 감소를 더욱 악화시키는 것입니다. 5월 이후 DeFi의 총 고정 포지션은 미화 834억 8500만 달러 감소했습니다. 같은 기간 테라의 락업은 274억9800만 달러 감소해 전체 DeFi 락업 감소분의 32.94%를 차지했다. 또한 Curve는 DeFi 락업량의 약 12.46%도 하락했습니다.

첫 번째 레벨 제목

01

UST가 닻을 내리기 전에 유동성 비율이 균형을 벗어났고 Wormhole 단일 주소의 최대 손실은 4500만 달러를 초과했습니다.

이더 리움이더 리움그리고 매도, 매도를 촉발. 이후 Terraform Labs는 Curve에서 1억 개의 UST 유동성을 제거했으며 UST가 분리된 후 알 수 없는 주소에서 UST를 구매하기 위해 ETH를 판매하기 시작했습니다.

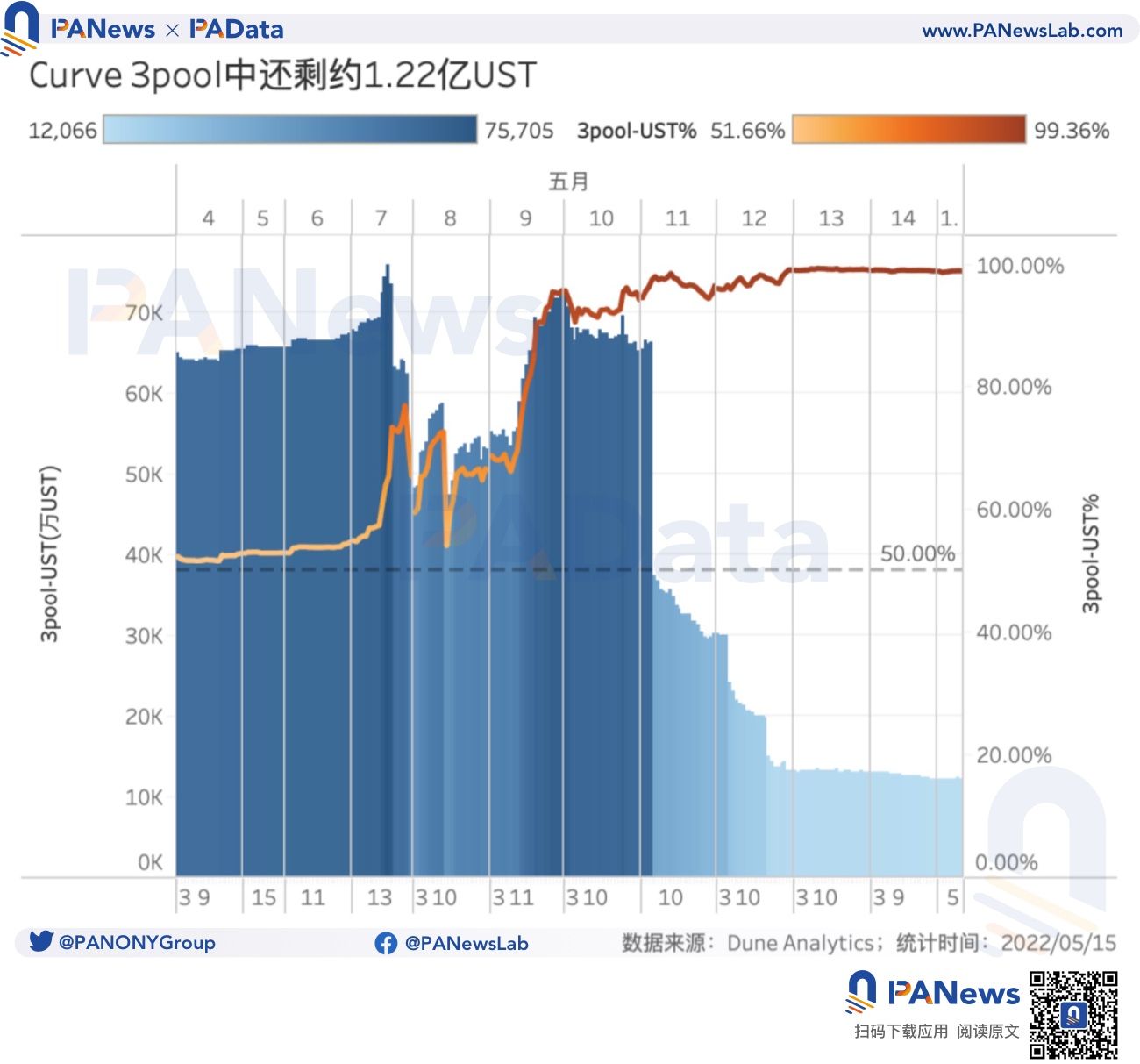

사건 당시 4pool은 아직 준비 단계에 있었고 주요 유동성은 Wormwhole on the Curve 메인넷의 3pool이었습니다.

5월 15일 현재 3pool에는 약 1억 2,200만 UST가 남아 풀 전체의 98.94%를 차지했고, 나머지 3개 스테이블코인은 1,314,700개로 1.06%에 불과했다. 자산 배분의 불균형으로 인해 풀은 기본적으로 유동성을 제공할 수 없습니다. 5월 7일 풀에서 UST의 비중이 이론 수준인 50%를 넘어 55% 이상을 유지했다는 점은 주목할 만하다. 이미 불균형한 풀에서 유동성을 변화시킨 결과는 분명히 UST가 "곡선 전쟁을 끝내는 것"이 아니라 심연으로 들어가는 것입니다.

첫 번째 레벨 제목

02

LUNA의 일일 최대 진폭은 70,000%를 초과하며 영향을 받는 주소의 수는 404만 개를 초과할 수 있습니다.

UST의 이중 코인 메커니즘의 설계로 인해 UST의 심각한 언앵커링 후 LUNA가 먼저 영향을 받아 LUNA 보유자에게 심각한 피해를 입히지만 동시에 일부 투기자에게 LUNA의 거래 공간을 열어줍니다.

Terra 체인의 주소 수를 기반으로 한 일반적인 추측에 따르면, 이 유동성 이벤트 이전인 5월 7일에 Terra 체인에는 총 404만 개의 역사적 누적 주소가 있었으며 기본적으로 LUNA를 보유한 404만 개의 주소로 간주할 수 있습니다. 즉, 약 404만 개의 주소가 "피해"될 수 있습니다. 5월 14일 기준으로 Terra의 체인에 있는 주소의 수는 412만 개로 증가했는데, 이는 새로 시장에 진입하거나 거래소가 포함되지 않은 "구조 시장"에서 생성된 차익 거래에 참여하는 80,000개의 주소에 해당합니다. 이 숫자는 분명히 훨씬 더 큽니다.

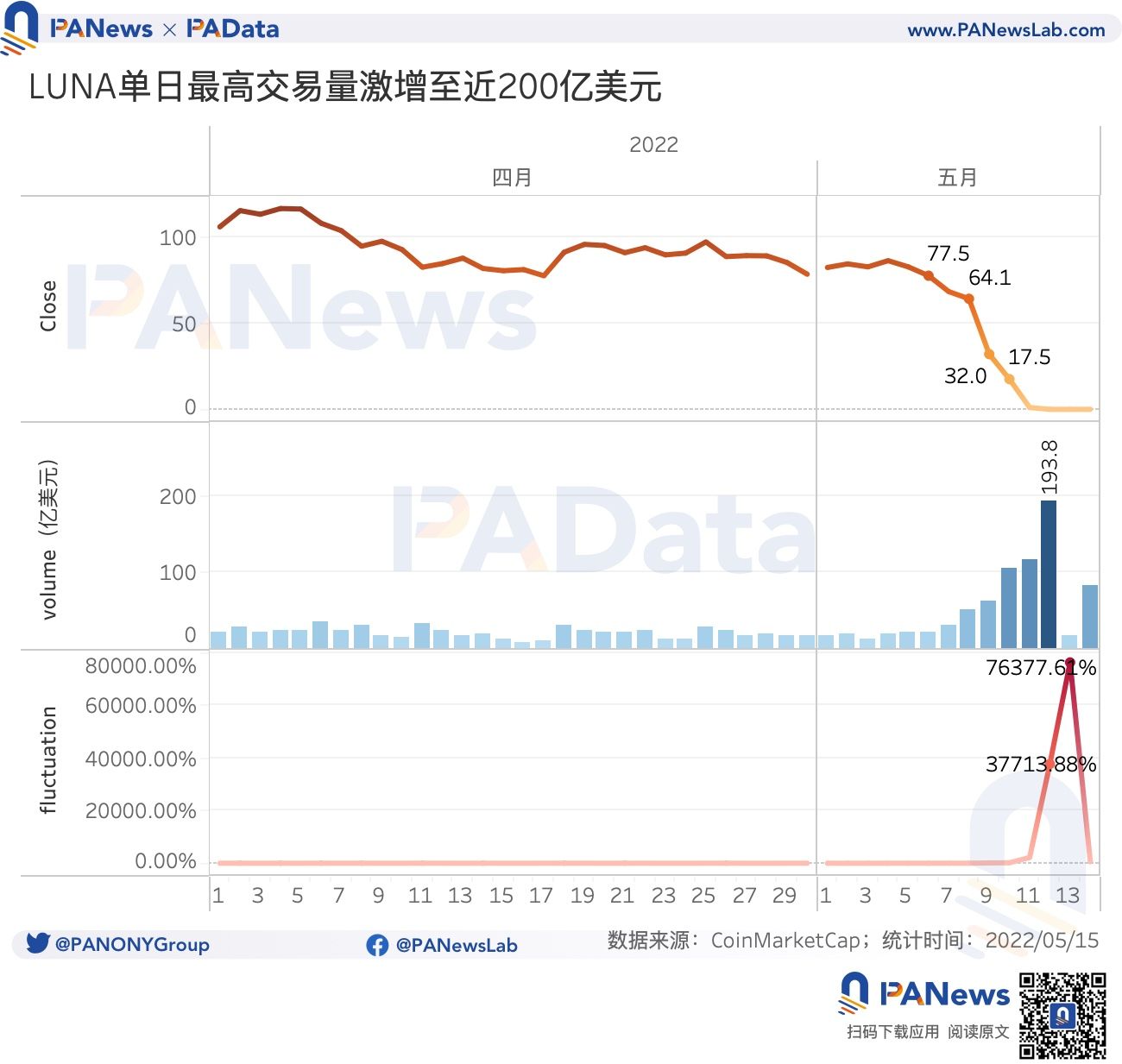

LUNA의 "0으로의 복귀" 과정에는 세 가지 특징이 있습니다. 즉, 지속적인 가격 하락, 매우 높은 일중 변동성 및 거래량 증가입니다. 가격적인 측면에서 보면 5월 6일 루나의 가격은 77.5달러에 도달할 수 있었고, 8일에는 여전히 64.1달러에 마감할 수 있었지만 이후 루나의 가격은 안정되지 못했다. . 9일 LUNA는 일일 대비 50% 하락한 $32.0에 마감했으며, 10일 LUNA는 하루 대비 45% 추가 하락한 $17.5에 마감했습니다. 11일 이후 LUNA의 가격은 매일 소수점 한 자리씩 오른쪽으로 계속 이동했고 14일까지 $0.0004588에 불과했습니다.

동시에 LUNA의 일중 최대 진폭과 일일 거래량은 계속해서 최고치를 경신했습니다. 5월 9일 이후 루나의 일중 최대 진폭은 100%를 넘어서며 11일에는 2186%, 12일과 13일에는 37713.88%, 76377.61%, 14일에는 574.12%까지 치솟았다. 아시다시피, 4월에는 일일 최대 진폭이 8%에 불과했습니다. 한편, 루나의 일일 거래량은 5월 8일 이후 51억1000만달러에서 12일 193억8000만달러로 연평균 67% 이상 증가했다. 21억 8천만 달러. 이것은 UST의 언앵커링이 LUNA의 거래 공간과 이익 공간을 크게 열어 많은 자금을 끌어들여 참가할 수 있음을 보여줍니다.물론 약간의 초과 수익과 약간의 손실이 있습니다.

03

스테이블 코인의 시장 가치는 84억 달러 "감소"했으며 DeFi 고정 포지션은 43% 감소했습니다.

알고리즘 스테이블 코인알고리즘 스테이블 코인스테이블 코인의 전체 시장 규모를 줄이면서 변동성을 줄입니다. 통계에 따르면 5월 이후 BUSD, DAI, FRAX, USDC, USDD 및 USDT는 상대적으로 안정세를 유지했지만 USDN, USDX 및 USN의 가격은 앵커 가격에서 크게 벗어났습니다. Waves Kava와 Kava가 발행한 USDX는 앵커 가격에서 각각 -4.24%, -9.22%, Near에서 발행한 USN은 앵커 가격에서 6.97% 벗어났습니다. 상당한 수준의 앵커 해제로 인해 이러한 스테이블 코인과 발행자 모두에 대한 테스트가 발생했으며 시장 변동성도 증가했습니다.

또한 UST 디페깅으로 인해 시장은 스테이블코인 안정화 메커니즘에 대한 일반적인 의구심을 갖게 되었습니다. USDX 등 스테이블코인 영향 여부 등 외부 시장 환경의 침체 영향과 함께 USDC와 BUSD를 제외한 5월 이후 주요 7개 스테이블 코인의 시장 가치는 증가했으며 나머지 5개 스테이블 코인의 시장 가치는 다양한 수준으로 하락했습니다. 그 중 FRAX, USDX 및 DAI는 각각 43.14%, 41.32% 및 27.26% 감소한 시장 가치의 "축소"가 더 컸습니다. 전반적으로 7개 스테이블 코인의 총 시장 가치는 이번 달에 거의 84억 달러 감소하여 약 5.15% 감소했습니다.

UST 언앵커 이벤트와 시장 침체는 DeFi 락업 규모의 감소를 더욱 악화시켰습니다. 통계에 따르면 5월 이후 DeFi의 총 락업 금액은 1,946억 달러에서 1,111억 2,000만 달러로 834억 8,500만 달러, 약 42.90% 감소했습니다. 이 중 같은 기간 토큰 가치 축소로 테라의 락업 금액은 280억 달러에서 5억2000만 달러로 274억9800만 달러 감소해 약 98.14% 감소했다. 중요한 것은 Terra의 총 락업 감소가 전체 DeFi 락업의 총 감소량의 32.94%를 차지했으며, 이는 전체 DeFi 시장 락업의 거의 1/3에 해당하는 Terra의 하락과 동일합니다. UST와 스테이블코인과 밀접한 관련이 있는 커브의 락업량 변화도 주목할 필요가 있다. 같은 기간 동안 Curve의 고정 포지션은 189억 9000만 달러에서 85억 9000만 달러로 104억 달러 감소하여 전체 DeFi 고정 포지션 감소의 12.46%를 차지했습니다.

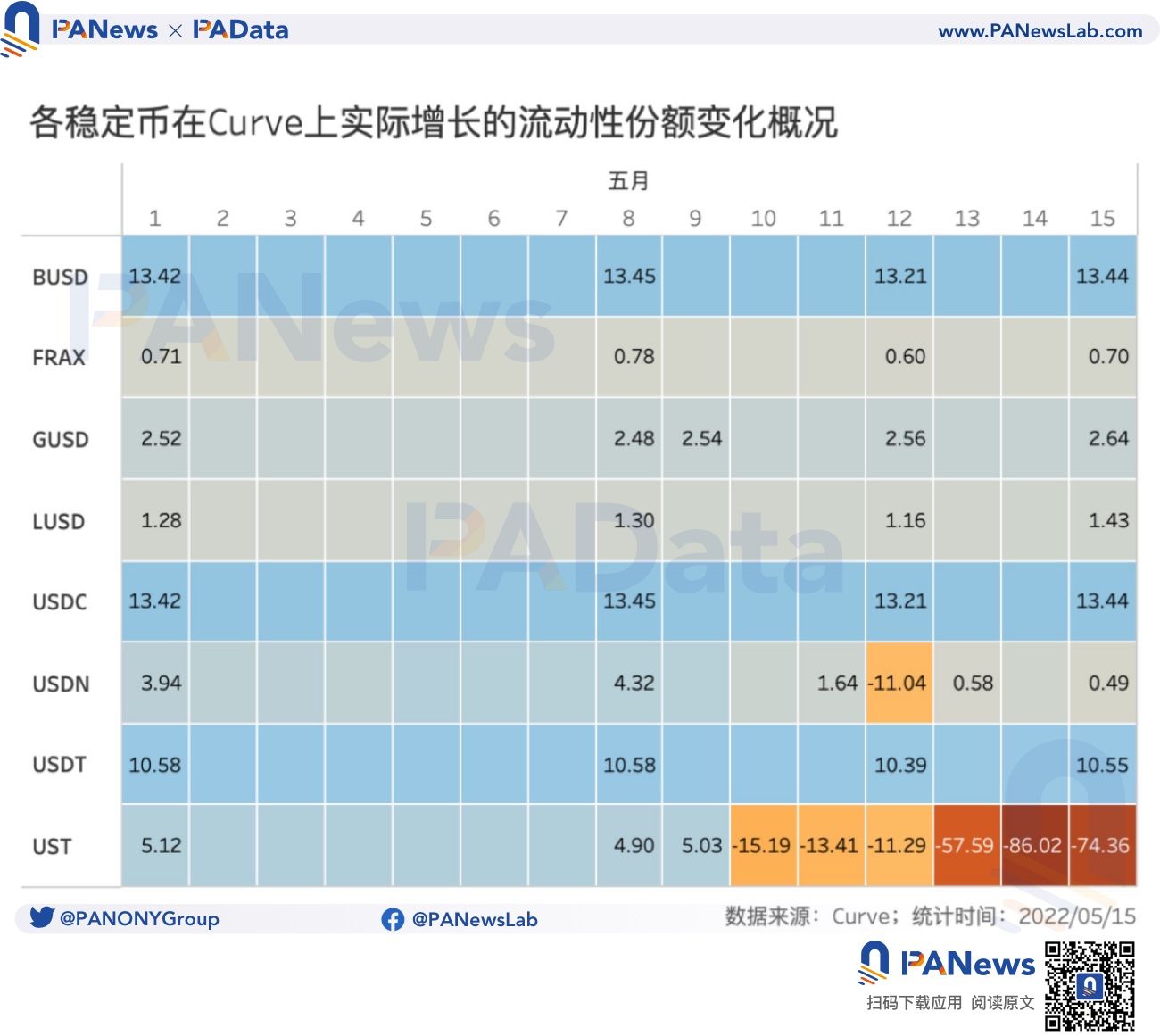

또한 Curve에서 다양한 스테이블 코인의 유동성 점유율 변화에 따르면 UST의 유동성 점유율이 5월 8일 4.9%에서 5월 15일 -74.36%로 떨어지는 등 영향이 가장 큰 반면 다른 스테이블 코인은 영향을 받지 않았습니다. USDN의 유동성 비중만 12일 -11.04%까지 떨어졌다가 다시 0% 이상으로 돌아왔다. 다른 스테이블코인은 기본적으로 12일 유동성 점유율이 소폭 하락했지만 이후 기본적으로 모두 회복했다.

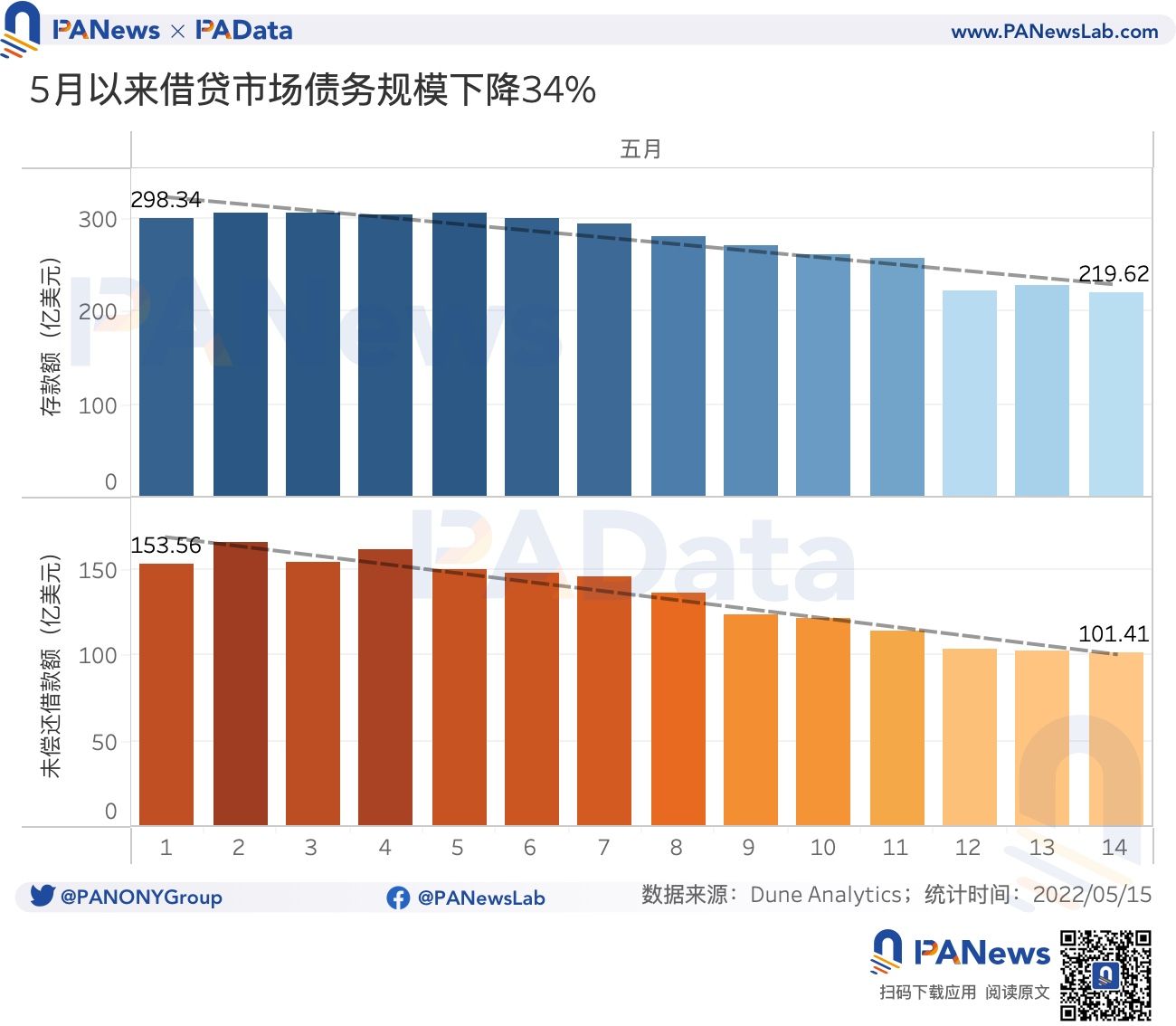

또한 DeFi의 대출 시장 규모도 영향을 받았습니다. 이달부터,Compound3대 대출시장인 메이커와 AAVE의 예금은 298억3400만달러에서 219억6200만달러로 78억7200만달러(약 26.39%) 감소했다. 차입금 규모도 153억5600만달러에서 101억4100만달러로 52억1500만달러(약 33.96%) 감소했다.

돈을 빌리다돈을 빌리다첫 번째 레벨 제목

04

시장 매도 압력이 갑자기 증가하고, 레버리지가 먼저 분기된 후 동시에 하락했습니다.

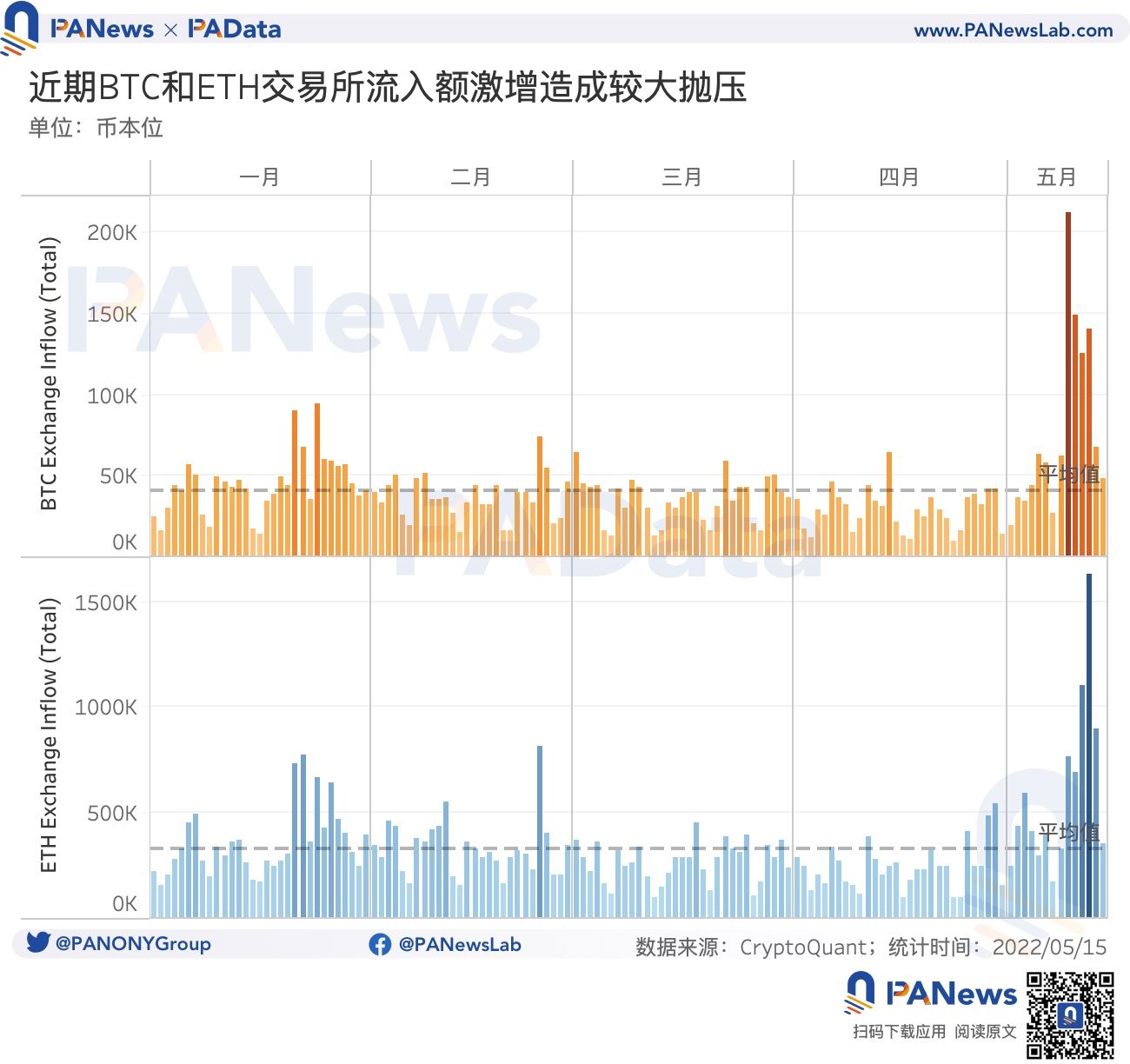

축적축적회의는 일련의'구제'조치를 발동해 시장에 다섯 번째 충격을 가져왔다. 통계에 따르면 5월 8일부터 14일까지 전체 시장에서 총 약 805,000 BTC가 거래소로 이체되었으며, 이 중 5월 9일에는 약 212,300 BTC가 거래소로 이체되어 가까운 장래에 매우 높은 이체 수준입니다. 둘째, 10 12일부터 12일까지 매일 12만개 이상의 BTC가 거래소로 송금됐다. 또한 같은 기간 577만 2천 ETH가 거래소로 이체됐으며, 이 중 11일과 12일 매일 100만 ETH 이상이 거래소로 이체됐다.

Luna의 glassnode에 따르면FoundationGuard 잔액 모니터링, 5월 8일 80594.75 BTC 피크에서 5월 10일 0 BTC로 잔액이 변경되었습니다. 이들 자금이 '시장 구출'을 위해 팔려 사용되는지는 차치하고, 다 팔려도 최근 거래소로 유입된 BTC의 10분의 1 정도에 불과하다. 이는 최근 시장의 외부 환경 변화와 통화정책 긴축으로 이어져 글로벌 유동성이 긴축되는 상황에서 UST가 풀린 이후 다른 펀드들이 매도세에 가담했음을 시사하는 것일 수 있다.

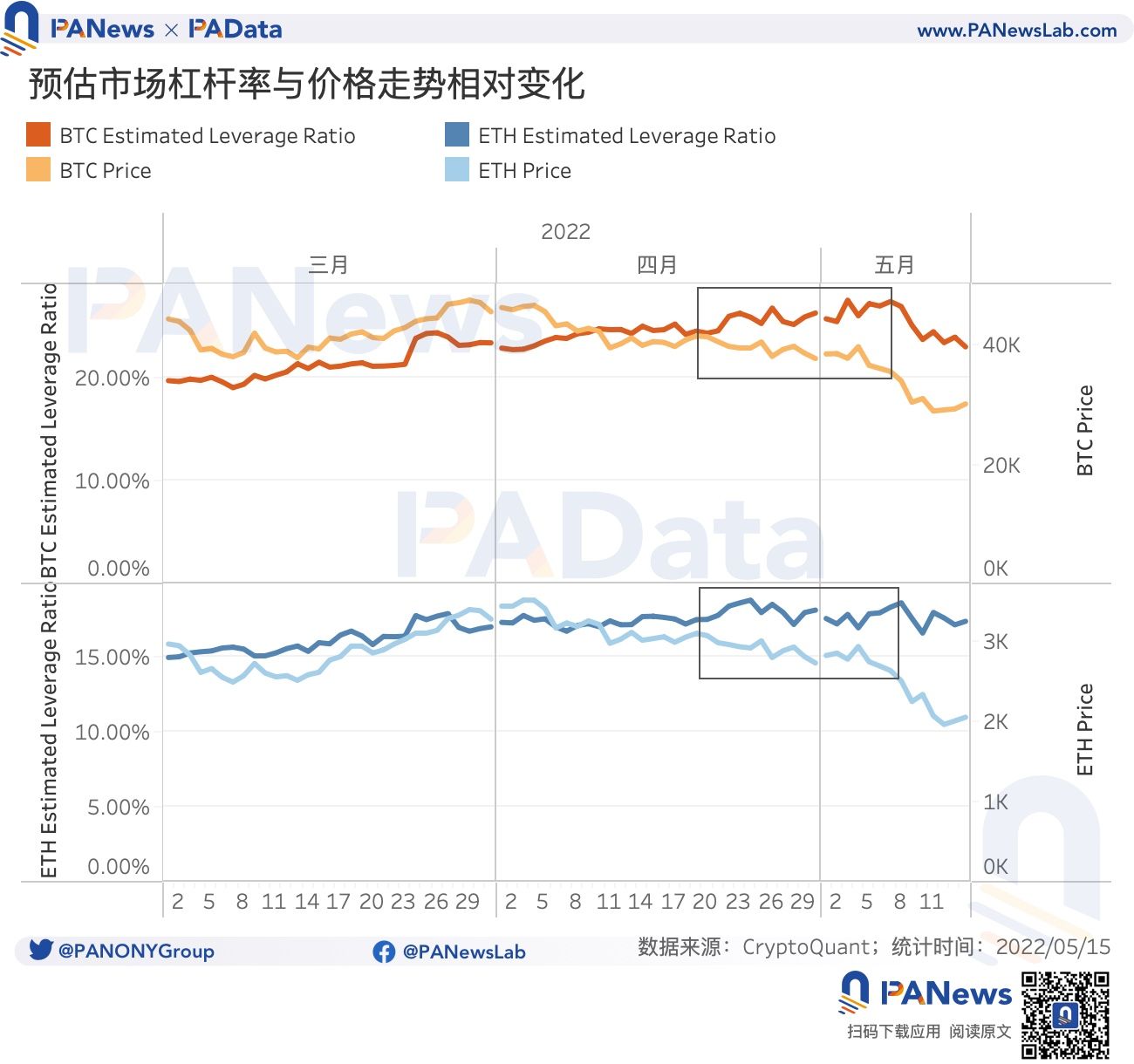

더군다나 UST 언앵커링 이후 급격하게 증가한 시장 매도 압력으로 인해BTCETH와 ETH의 급격한 하락은 시장의 예상 레버리지 비율과 가격 추세 간의 상관관계를 변화시켰습니다. 이 사건 이전(블랙박스에서는 4월 중순~하순~5월 초순)에 추정 시장 레버리지 비율이 가격 추이에서 벗어났다는 점, 즉 통화 가격이 하락했을 때 시장 레버리지 비율이 앞선 두 사람과 다른 로즈 대신 기본적으로 같은 이들의 트렌드는 다르다. 이는 당시 시장이 가격 하락을 예상했거나 가격 추세 반전을 확신하고 시장 균형이 약했음을 의미합니다. 그러나 예상치 못한 UST의 언앵커링 돌파로 균형이 깨지고 가격 추세가 예상을 넘어섰고 급락으로 시장 레버리지 비율도 하락해 투자자들이 예상치 못한 손실을 입을 가능성이 커졌다.