이 전략을 지수에서 제외할 수 있을까요? 전략은 "4중 교살" 위기에 빠져 있습니다.

- 核心观点:微策略面临多重压力,市场信心受考验。

- 关键要素:

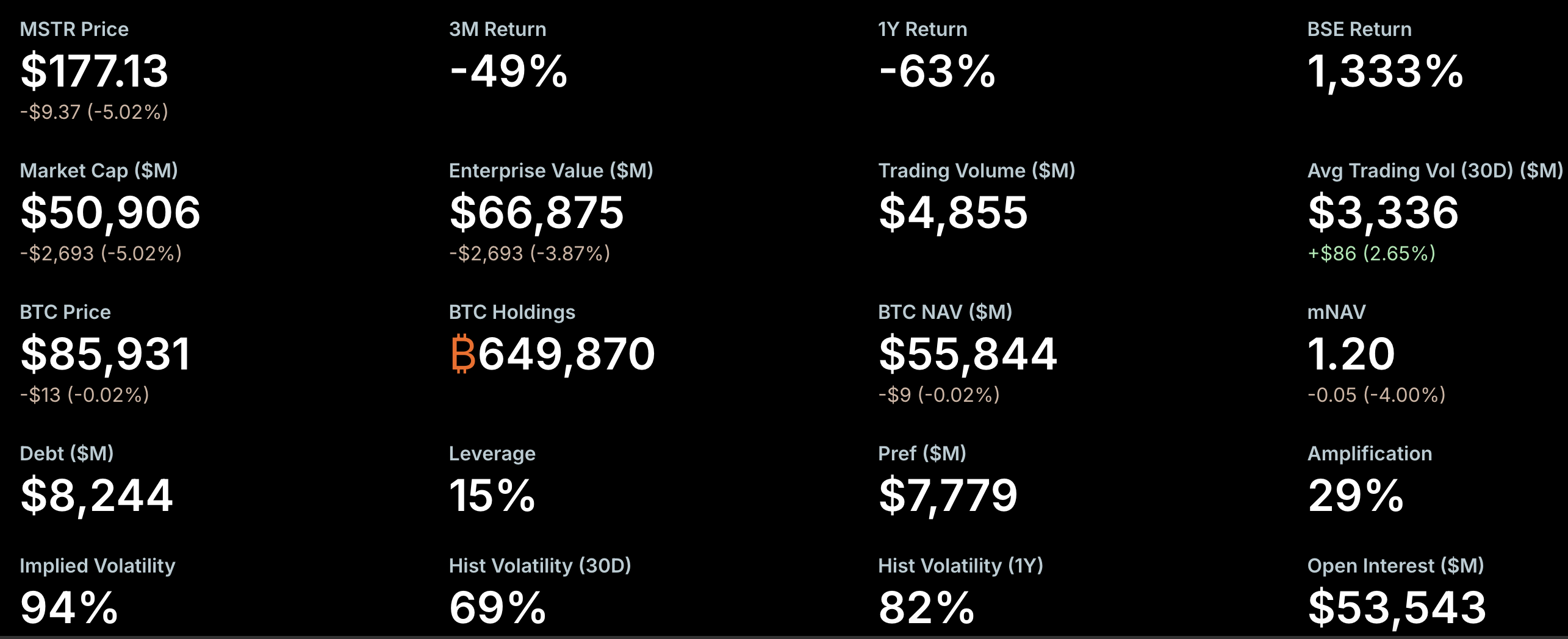

- mNAV溢价大幅收缩至1.2。

- 股价负溢价,年内跌幅40.9%。

- 高管减持与增持比特币放缓。

- 市场影响:引发DAT行业信任危机与资金流出担忧。

- 时效性标注:短期影响。

원저자: 낸시, PANews

암호화폐 시장은 혼란에 빠져 있습니다. 비트코인 약세는 전체 시장을 끌어내리고 버블 붕괴를 가속화하며 투자자들을 극도로 경계하게 만들고 있습니다. 암호화폐 시장의 주요 지표 중 하나인 DAT(암호화폐 재무) 기업 Strategy는 mNAV 프리미엄의 상당한 축소, 코인 매집 감소, 임원 주식 매각, 그리고 지수 상장 폐지 위험 등 여러 가지 압력에 직면하여 시장의 신뢰를 심각하게 시험하고 있습니다.

해당 전략은 신뢰 위기에 직면해 있으며 지수에서 제외될 수도 있습니다.

DAT(디지털 자산 및 데이터) 부문은 현재 가장 어두운 시기를 맞고 있습니다. 비트코인 가격의 지속적인 하락으로 많은 DAT 기업들의 프리미엄이 폭락하고, 주가는 지속적인 압박을 받고 있으며, 매수 활동이 둔화되거나 심지어 중단되면서 사업 모델의 생존이 위협받고 있습니다. 전략 또한 신뢰 위기에 직면하여 위기를 면치 못하고 있습니다.

mNAV(시가총액 배수)는 시장 심리를 보여주는 핵심 지표입니다. 최근 Strategy의 mNAV 프리미엄은 급격히 하락하여 임계점에 근접했습니다. StrategyTracker 데이터에 따르면 11월 21일 기준 Strategy의 mNAV는 1.2로, 이전에는 1 미만으로 하락하여 역사적 최고치인 2.66에서 약 54.9% 하락했습니다. 가장 크고 영향력 있는 DAT 기업인 Strategy가 프리미엄 유지에 실패하면서 시장 패닉이 발생했습니다. 근본적인 이유는 mNAV 하락이 자금 조달 능력을 약화시켜 기존 주주 지분을 희석시키기 위해 신주를 발행하게 만들고, 이는 주가에 압력을 가해 mNAV를 더욱 하락시키는 악순환을 초래하기 때문입니다.

그러나 NYDIG의 글로벌 리서치 책임자인 그렉 시폴라로는 mNAV가 DAT 기업을 평가하는 지표로서 한계가 있으며, 업계 보고서에서도 제외되어야 한다고 지적합니다. 그는 mNAV가 기업의 운영 사업이나 기타 잠재적 자산 및 부채를 고려하지 않고, 일반적으로 아직 전환되지 않은 전환사채를 제외한 추정 발행 주식 수를 기반으로 계산되기 때문에 오해의 소지가 있다고 생각합니다.

저조한 주가 성과는 시장의 우려를 불러일으켰습니다. StrategyTracker 데이터에 따르면 11월 21일 기준 Strategy의 MSTR 주식 총 시가총액은 약 509억 달러로, 약 65만 개의 비트코인(평균 보유 비용 74,433달러)의 시가총액 668억 7천만 달러보다 낮았습니다. 이는 회사 주가가 "마이너스 프리미엄"에 거래되고 있음을 의미합니다. 연초 이후 MSTR의 주가는 40.9% 하락했습니다.

이러한 상황은 나스닥 100과 MSCI U.S.와 같은 지수에서 Strategy가 제외되는 것에 대한 시장의 우려를 불러일으켰습니다. JP모건 체이스는 MSCI가 자사 주가지수에서 Strategy를 제외할 경우 관련 자본 유출이 최대 28억 달러에 달할 수 있다고 예측했습니다. 다른 거래소와 지수 편입 회사들이 이를 따를 경우 총 유출액은 116억 달러에 달할 수 있습니다. MSCI는 현재 비트코인이나 기타 암호화폐 자산을 보유하는 것이 주 사업이며 대차대조표의 50% 이상을 보유한 기업을 제외하는 제안을 검토 중이며, 2026년 1월 15일까지 최종 결정을 내릴 예정입니다.

그러나 Strategy가 지수에서 제외될 위험은 현재로서는 비교적 적습니다. 예를 들어, Nasdaq 100 지수는 매년 12월 둘째 주 금요일에 시가총액 조정을 거칩니다. 상위 100개는 유지되고, 101~125위는 유지되려면 전년도에 상위 100위 안에 들어야 하며, 125위 이상은 무조건 제외됩니다. Strategy는 시가총액이 상위 100위 안에 들며 안전한 범위에 머물고 있으며, 최근 재무 보고서는 견고한 기본 요소를 보여줍니다. 또한 Arizona Pension Plan Investment Board, Renaissance Technologies, Florida Pension Plan Investment Board, Canada Pension Plan Investment Board, Swedbank, Swiss National Bank를 포함한 여러 기관 투자자가 3분기 보고서에서 MSTR 주식 보유를 공개했는데, 이 역시 어느 정도 시장의 신뢰를 뒷받침합니다.

Strategy의 최근 비트코인 매입 속도는 상당히 둔화되었는데, 시장은 특히 3분기 재무 보고서에 현금 및 현금성 자산이 5,430만 달러에 불과하다는 점을 고려할 때 "탄약" 부족으로 해석하고 있습니다. Strategy는 11월 초부터 총 9,062개의 비트코인을 추가했는데, 이는 작년 같은 기간의 79,000개보다 훨씬 적은 수치이며, 이는 비트코인 가격 상승의 영향도 받습니다. 이번 달 비트코인 증가는 주로 지난주에 매수한 8,178개 비트코인에서 비롯되었으며, 다른 거래는 대부분 수백 개의 비트코인이 거래되었습니다.

스트래티지(Strategy)는 자본을 보충하기 위해 국제 시장 자금 조달을 모색하기 시작했고, 8~10%의 높은 배당금을 요구하는 영구우선주라는 새로운 자금 조달 수단을 출시했습니다. 최근 회사는 전략적 개발 및 비트코인 비축 계획을 지원하기 위해 최초의 유로화 표시 영구우선주인 STRE를 발행하여 약 7억 1천만 달러를 조달했습니다. 주목할 점은 현재 2027년 9월부터 2032년 6월까지 만기가 도래하는 6개의 전환사채를 발행하고 있다는 것입니다.

더욱이 고위 임원들의 움직임 또한 시장의 관심을 증폭시켰습니다. Strategy는 재무 보고서를 통해 샤오 웨이밍 부사장이 2025년 12월 31일 회사를 떠날 예정이며, 올해 9월 이후 다섯 차례의 거래에서 1,969만 달러 상당의 MSTR 주식을 매각했다고 밝혔습니다. 그러나 이러한 매각은 사전 합의된 10b5-1 거래 계획에 따라 이루어졌습니다. 미국 증권거래위원회(SEC) 규정에 따르면, 10b5-1 거래 계획은 기업 내부자가 사전에 정해진 매수 및 매도 규칙(수량, 가격 또는 일정 명시)에 따라 주식을 거래할 수 있도록 허용하여 내부자 거래의 법적 위험을 줄입니다.

여러 분석에 따르면 부채 위험이 과장되어 높은 프리미엄을 지불한 투자자들에게 상당한 압박을 가하고 있는 것으로 나타났습니다.

암호화폐 시장의 암울한 분위기와 DAT 사업 모델에 대한 여러 우려에 대응하여, Strategy 설립자 마이클 세일러는 한 기사에서 "HODL(보유)" 철학을 재차 강조하며 최근 비트코인 가격 하락에 대한 낙관론을 표명하고 미래에 대한 낙관적인 전망을 유지했습니다. 그는 시장 신뢰를 높이기 위해 비트코인 가격이 1만 달러 아래로 떨어지지 않는 한 Strategy의 보유 자산을 매각하지 않을 것이라고 강조하기도 했습니다.

한편, 시장은 Strategy를 다각적인 관점에서 분석했습니다. Matrixport는 Strategy가 이번 비트코인 강세장의 가장 대표적인 수혜주 중 하나라고 지적합니다. 시장은 이전에 Strategy가 부채 상환을 위해 비트코인 보유분을 매각해야 할 수도 있다고 우려했습니다. 그러나 현재의 대차대조표 구조와 부채 만기 분포를 고려할 때, 단기적으로 "부채 상환을 위해 비트코인을 매각해야 할" 가능성은 낮으며, 이것이 주요 위험 요인은 아니라고 판단합니다. 현재 가장 큰 압박은 높은 프리미엄에 매수한 투자자들로부터 발생합니다. Strategy의 자금 조달은 대부분 주가가 역사적 최고치인 474달러에 근접하고 주당 순자산가치(NAV)가 최고치에 도달했을 때 이루어졌습니다. NAV가 점차 하락하고 프리미엄이 축소됨에 따라 주가도 474달러에서 207달러로 하락했고, 높은 프리미엄 구간에서 매수한 투자자들은 상당한 미실현 손실을 입었습니다. 최근 비트코인 가격 상승을 기준으로 볼 때, Strategy의 현재 주가는 이전 최고치에서 확실히 수정되어 가치 평가가 상대적으로 더 매력적이 되었으며, 12월에 S&P 500 지수에 포함될 것으로 기대됩니다.

암호화폐 분석가 윌리 우는 Strategy의 부채 위험을 심도 있게 분석하며, 약세장 기간 동안의 청산 가능성에 대해 "매우 회의적"이라고 밝혔습니다. 그는 트윗을 통해 Strategy의 현재 부채는 주로 전환우선순위채권으로 구성되어 있으며, 만기 시 현금, 보통주 또는 이 둘의 조합으로 상환할 수 있다고 밝혔습니다. 이 중 약 10억 1천만 달러의 부채가 2027년 9월 15일에 만기가 됩니다. 우는 부채 상환을 위해 비트코인을 매도해야 하는 상황을 피하려면 당시 Strategy의 주가가 183.19달러 이상이어야 하며, 이는 비트코인 가격 약 91,502달러에 해당한다고 추정했습니다.

크립토퀀트 설립자 겸 CEO 기영주 역시 스트래티지가 파산할 가능성은 극히 낮다고 생각합니다. 그는 "MSTR은 소행성이 지구에 충돌하는 경우에만 파산할 것입니다. 세일러는 주주들이 요구하지 않는 한 절대 비트코인을 매각하지 않을 것이며, 이는 그가 공개적으로 거듭 강조해 온 사항입니다."라고 단도직입적으로 말했습니다.

기영주는 세일러가 비트코인을 단 한 개라도 매도하더라도 MSTR의 핵심 정체성인 "비트코인 금고 회사"가 흔들리고, 비트코인과 MSTR 주가 모두 이중고를 겪게 될 것이라고 지적합니다. 따라서 MSTR 주주들은 비트코인의 가치가 강세를 유지하기를 바랄 뿐만 아니라, 세일러가 다양한 유동성 전략을 활용하여 MSTR의 가격도 비트코인과 함께 상승하기를 기대합니다.

부채 위험에 대한 시장의 우려에 대해 그는 Strategy의 부채 대부분이 전환사채 형태이며, 전환가에 도달하지 못한다고 해서 청산 위험이 발생하는 것은 아니라고 설명했습니다. 전환가에 도달하지 못한다는 것은 단순히 채권을 현금으로 상환해야 한다는 것을 의미하며, MSTR은 재융자, 신규 채권 발행, 담보 대출, 영업 현금 흐름 활용 등 만기 부채를 처리하는 여러 가지 방법을 보유하고 있습니다. 전환 실패는 파산으로 이어지지 않습니다. 이는 부채 만기로 인한 정상적인 현상이며 청산과는 무관합니다. MSTR의 주가가 무한정 높게 유지될 것이라는 의미는 아니지만, 가격을 부풀리거나 파산하기 위해 비트코인을 매도한다는 생각은 완전히 터무니없는 것입니다. 비트코인 가격이 1만 달러까지 하락하더라도 Strategy는 파산하지 않을 것입니다. 최악의 시나리오는 단순히 부채 구조조정일 뿐입니다. 더 나아가 MSTR은 비트코인을 담보로 현금을 조달할 수도 있지만, 이는 잠재적 청산 위험을 수반하므로 최후의 수단이 될 것입니다.