UST, DAI에 선전포고, 새로운 커브전쟁 임박?

4월 2일, Terraform Labs의 구성원인 Ezaan은 스테이블 코인 유동성을 위한 새로운 "골드 스탠다드" 4pool의 도입을 제안하는 새로운 제안을 커뮤니티에 제출했습니다.

구체적으로 4pool은 UST, FRAX, USDC, USDT로 구성된 새로운 Curve 유동성 풀이 될 것이며, Terra와 Frax Finance는 Curve를 사용하여 주요 생태계의 4pool에 스테이블코인 유동성을 집중시킬 것입니다. 계획에 따르면 4pool은 초기에 Fantom, Arbitrum 및 Ethereum 메인넷에서 테스트될 것입니다.

손가락은 누구를 가리키고 있습니까?

제안서 내용에서 Ezaan은 DAI를 직접적으로 언급하지 않았고, 너무 극단적인 표현을 사용하지 않았지만 본질적으로이는 현재 탈중앙화 스테이블코인 리더 DAI에 대한 UST(물론 FRAX 포함)의 긍정적인 선언으로 볼 수 있습니다.이렇게 말하는 이유는 스테이블 코인 트랙의 현상 유지와 그 안에서 Curve가 수행하는 역할에서 시작하기 때문입니다.

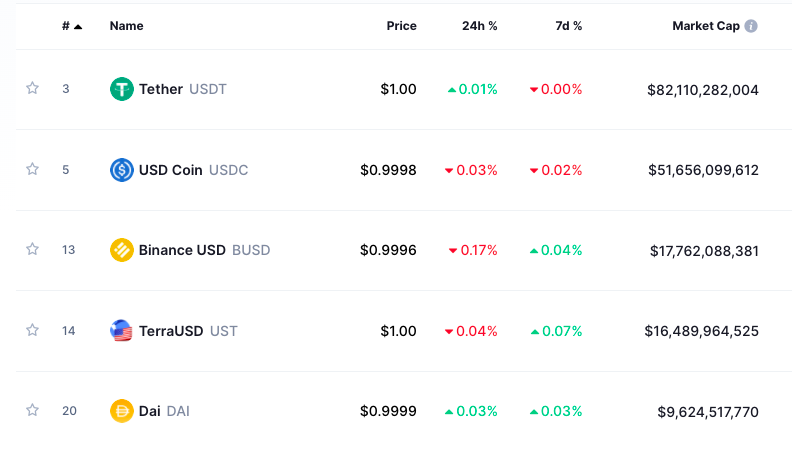

CoinMarketCap 데이터에 따르면 발행일 현재 DAI와 UST의 총 유통량은 각각 96억과 165억입니다.(오데일리 참고: FRAX 공급량도 27억개 달성)UST는 절대 수량으로 DAI를 추월하여 가장 큰 탈중앙화 스테이블 코인이 되었습니다. 그러나 UST의 주요 위치는 여전히 Terra 생태계에 집중되어 있으며 Ethereum 및 기타 많은 EVM 호환 생태계에서 DAI는 여전히 오랫동안 더 큰 시장 점유율을 차지하고 있습니다.

이 4pool 제안에서 Ezaan은 제안의 목적이 이더리움(및 기타 EVM 호환 생태계)에서 UST의 시장 점유율을 확대하는 것이라고 분명히 지적했기 때문에 대상이 누구인지는 자명합니다.

커브 전쟁은 어디에서 시작됩니까?

그렇다면 여기서 Curve는 어떤 역할을 할까요? DeFi에 익숙한 대부분의 독자들은 "곡선 전쟁"에 대해 들어봤을 것입니다.이것이 주요 DeFi가 Curve 유동성 인센티브를 놓고 경쟁하기 위해 거버넌스 토큰 veCRV를 축적하여 CRV의 인센티브 가중치를 제어하기 위해 다양한 방법을 시도한 이유입니다.

관련 개념에 익숙하지 않은 경우 이 기사를 먼저 읽어 보시기 바랍니다.해자 또는 트로이 목마? Curve War, CVX 전투로 확대 »。

DeFi의 절대적인 리더 중 하나인 스테이블 코인 교환 계약 Curve(물론 Curve는 비 스테이블 코인 비즈니스에서도 작업 중임)는 CRV 인플레이션을 사용하여 계약 내에서 유동성 공급자에게 동기를 부여할 것입니다. 그러나 다른 프로토콜과 달리 Curve의 경제 모델에서 직접적인 거버넌스 유틸리티가 있는 토큰은 CRV가 아니라 CRV를 스테이킹한 후 얻은 veCRV로 Curve의 각 풀의 유동성 인센티브를 직접 결정할 수 있습니다.

Curve 내에서 각 유동성 풀이 얻을 수 있는 CRV 인센티브의 수는 veCRV 투표에 의해 결정되어야 합니다. 따라서 더 많은 veCRV를 제어하는 사람은 누구나 자신의 이익과 관련된 풀에 대해 더 큰 인센티브를 얻을 수 있으므로 더 높은 APY 및 APR을 제공하고 유동성 상태를 개선할 수 있습니다. 관련 풀.

현재 Curve 내 스테이블코인 유동성의 "골드 스탠다드"는 DAI, USDC, USDT로 구성된 3pool(ie 3crv)입니다. X(안정된 통화) + DAI + USDC + USDT의 형태로.

Terra의 4pool이 하고자 하는 것은(비록 명확하게 명시되어 있지는 않지만) 3pool의 시장 점유율을 점유하거나 심지어 후자의 시장 위치를 대체함으로써 DAI를 "황금 표준"에서 몰아내고 UST와 FRAX를 여기에 밀어 넣는 것입니다. 이것이 정확히 어떻게 작동합니까?답은 간단합니다. 시장이 최종 결정권을 가지고 있고 유동성 규모가 가장 큰 사람이 상당한 의미에서 이 잠재적인 전쟁에서 승리할 수 있습니다.

그렇다면 유동성을 어떻게 확대할 것인가?대답은 또한 매우 간단합니다 - veCRV.

이 논리를 다시 살펴보겠습니다.

1. 4pool은 3pool의 시장 규모를 선점해야 합니다.

2. 이것은 4pool이 stablecoin 포트폴리오의 유동성 규모를 확장해야 함을 의미합니다.

3. 이는 4pool이 더 많은 유동성 자금을 유치해야 함을 의미합니다.

4. 이는 4pool이 더 높은 수익을 제공해야 함을 의미합니다.

5. 이것은 4pool이 4pool 관련 풀에 대해 더 많은 CRV 인센티브를 얻기 위해 더 많은 veCRV가 필요함을 의미합니다.

6. 아직 움직임은 없지만 4pool이 인기를 끌면 3pool(DAI)도 절대 가만히 있지 않을 것이다.

7. 3pool의 반격도 분명히 더 많은 veCRV를 위해 싸워야 합니다.

보조 제목

누가 이길 가능성이 더 높습니까?

제안서에서 Ezaan은 Terra와 Frax(이 도우미를 잊지 마세요)가 CVX를 보유하고 있는 두 개의 가장 큰 계약이고 CVX는 Convex의 거버넌스 토큰이며 후자는 matryoshka 스테이킹 및 성장을 통해 대량의 veCRV를 성공적으로 마스터했다고 언급했습니다. 인센티브는 전체 Curve 생태계에서 중추적인 역할이 되었습니다. 동시에 Terra와 Frax는 Votium(Convex의 네스팅 인형)에 대한 두 개의 가장 큰 인센티브 파티이기도 합니다.

따라서 Terra와 Frax는 Ethereum에서 DAI를 변덕없이 "파괴"하기로 결정하지 않았지만 실제로 많은 전략적 칩을 보유하고 있습니다.

테이블에 이러한 협상 칩을 제쳐두고 Curve War는 형식의 경쟁일 뿐만 아니라 자본 두께의 경쟁이기도 합니다.Terra의 최근 "BTC 미친 구매" 물결은 강세장의 물결을 샀으며 그 강도는 분명합니다.

MakerDAO(DAI)의 관점에서 볼 때, 몇 년 동안 외로운 정점이었던 후 경쟁자의 부상은 분명히 합의에 어떤 위기감을 가져왔습니다.

지난 한 달 동안 MakerDAO 커뮤니티는 부담을 바로잡고 활성화하기 위해 토큰 경제 모델을 변경하기를 희망한다고 여러 번 언급했습니다. 최근 제안서에 a16z가 직접 디자인까지... 뭐, a16z라는 이름이 나왔고, DAI의 힘은 당연히 과소평가할 수 없다.

보조 제목

어부의 이익은 누가 거두고 있습니까?

이 "전쟁"은 아직 시작되지 않았지만, 우리는 이미 몇 가지 잠재적인 수익 목표를 찾으려고 노력할 수 있습니다. 다음은 제 개인적인 견해입니다.

전체 이야기의 참가자를 자세히 살펴보십시오.Curve와 생태학에서의 거버넌스 관련 역할은 혜택을 얻을 가능성이 가장 높습니다.. 양측 간의 싸움이 치열할수록 Curve는 더 행복해질 것입니다. 왜냐하면 한편으로는 전체 계약의 유동성 풀에 더 많은 활동을 가져올 수 있고 다른 한편으로는 시장 수요도 증가할 것이기 때문입니다. veCRV 및 소스 CRV.

같은 방식으로 veCRV의 거버넌스 기능의 일부와 함께 번들로 제공되는 CVX와 Matryoshka 프로토콜로 한층 더 계층화되는 거버넌스 토큰의 경우 전투가 가열됨에 따라 이러한 토큰에 대한 시장 수요도 증가할 것입니다.

물론 위의 많은 이야기는 Ezaan의 제안이 통과된 이후의 이야기입니다. 통과되지 않으면 말도 안되는 사람으로 취급하십시오.

——————————

면책 조항: 이 기사의 저자와 편집자는 모두 CRV와 CVX를 보유하고 있으며 관심이 있습니다.