Bitwise報告:RWAと予測市場が新高値を更新、暗号資産は底値を固めつつある

- 核心理念:Bitwise 2026年第2四半期報告書によると、暗号資産市場は3四半期連続のマイナスリターン(ビットコインは52%安)、現物ETFからの流出額49億ドル、オンチェーン活動の低下に見舞われたものの、トークン化RWA(330億ドル)、予測市場(建玉18億ドル)、および暗号関連株(+23%)は好調で、アプリケーションレイヤーの収益は59億ドルに達し、ファンダメンタルズは2022年の弱気相場の底値時よりもはるかに強固である。

- 主要要素:

- 市場パフォーマンス:Bitwise 10インデックスは第2四半期に15.4%下落、ビットコインは6万ドルを下回り、暗号資産の冬は9ヶ月続き、現物ETFからの純流出額は49億ドルで四半期ベースで過去最悪となった。

- 政策の膠着状態:CLARITY法案は道徳条項をめぐり上院で行き詰まり、2026年の成立確率は40%に低下。第3四半期が重要な窓口であり、可決されれば弱気相場の底値を示す可能性がある。

- ステーブルコインとRWAの拡大:トークン化RWAの規模は第2四半期に330億ドル(年初来+45%)、ステーブルコインの供給量は約3000億ドルを維持。GENIUS法案が第3四半期のオンチェーン成長を促進する触媒となる。

- DeFiの底堅さ:第2四半期、ビットコインが22%下落した際、Bitwise DeFiインデックスは4%の下落にとどまった。Aaveは過去1年間で約9億ドルの収益を上げ、トークンエコノミクスの改善と機関投資家の採用拡大が静かな再評価を後押ししている。

- アプリの収益性:過去12ヶ月間のトップ10暗号資産アプリの合計収益は59億ドルで、PancakeSwap、Hyperliquid、Aaveはいずれも10億ドル近くに達し、弱気相場でも安定した収益を上げている。

- 暗号関連株の低相関性:Bitwise暗号資産イノベーター30インデックスの上半期リターンは23%で、米国株の2倍以上であり、大半の資産クラスとの90日間ローリング相関もより低い。

- ファンダメンタルズの比較:イーサリアムの取引活動は2022年第2四半期比で13倍増加、DeFiのロックアップ総額は60%以上増加、ステーブルコインの規模は2倍に拡大しており、ファンダメンタルズの改善が価格に反映されていないだけである。

原文来自 Bitwise

编译|Odaily星球日报 秦晓峰(@QinXiaofeng 888 )

编者按:暗号資産運用会社 Bitwise は最近、2026年第2四半期のレポートを発表しました。

レポートによると、Bitwise 10大時価総額暗号通貨指数は15.4%下落し、その10の構成銘柄のうち8つがマイナスのリターンを記録しました。現物ビットコインETFからは49億ドルの資金流出があり、記録上最も悪い四半期となりました。オンチェーン取引活動、取引高、DeFi資産はすべて減少し、同時に暗号通貨と株式の相関性が上昇しました。

もちろん、市場には明るい点もありました。予測市場の建玉は過去最高の18億ドルに達し、四半期取引高は430億ドルに達しました。第2四半期のトークン化現実資産の規模は330億ドルに達し、年初から45%増加しました。暗号関連株式も好調で、Bitwise暗号イノベーター30指数は30.6%上昇し、主にAI関連のビットコイン採掘企業に支えられました。

「全体的に、状況は厳しいです。さらに悪いことに、この困難さは非常に現実的です。『雰囲気』を測る統計指標はありませんが、現在の暗号業界の雰囲気は、私がこの業界に入って8年で最も悪いものの一つです。その理由の一つは、これで3四半期連続のマイナスリターンとなり、2022年(当時は4四半期連続のマイナスリターン)以来最長の下落期となったことです」とBitwiseの最高投資責任者Matt Hougan氏は記しています。

以下はレポートから抜粋したいくつかの重要なデータチャートです。お楽しみください。

——————————

Q2 トップ10重要な出来事

第2四半期には、「決して売らない」と宣言していたStrategyがビットコインを売却しました。最初は少額のテスト売却を行い、最終的に6月末には配当金支払いのために2億1800万ドル相当のビットコインを売却しました。

この売却の影響を受け、ビットコインは6月に60,000ドルを下回り、2024年以来の最安値を記録しました。これは126,080ドル(昨年10月)のピークから52%の下落であり、暗号の冬は9ヶ月続いています。同時に、現物ビットコインETFは第2四半期に49億ドルの資金流出を記録し、開始以来最大の四半期純流出となりました。

政策面では、注目されていた「CLARITY法案」は上院での進捗が思わしくなく、倫理と執行条項の問題で膠着状態に陥り、2026年の成立確率に関する予測市場の見通しも40%に低下しました。

以下はBitwiseがまとめたQ2のトップ10暗号関連出来事です:

Q3 四半期の見通し

第3四半期はCLARITY法案の成否を分ける重要な時期です。この市場構造法案は第2四半期に上院銀行委員会を通過しましたが、大統領家系の暗号利益関連の倫理条項で停滞しました。予測市場では、2026年の成立確率は40%近くと、5月中旬の75%から低下しており、11月の中間選挙前の成立は難しいと見ています。しかし、この程度の確率の法案はしばしば成立することもあり、CLARITYにはまだチャンスがあると考えています。法案が成立すれば、これが今回の弱気相場の底値を示す可能性があります。失敗した場合、短期的な変動が予想され、その後、暗号支持派のSECとCFTCの下で業界が推進を続けるにつれて、不確実性は徐々に解消されていくでしょう。

GENIUS法案後のステーブルコインの拡大。7月は、GENIUS法案が2027年1月に発効する前の最終段階を示し、規制当局は第3四半期中に最終ルールを確定する必要があります。Stripe、BlackRock、Visa、Coinbase、その他約140社が支援するOpenUSDの発表に見られるように、多くの大企業が正式ローンチ前にステーブルコインプロジェクトを発表すると予想されます。昨年秋以降、ステーブルコインの供給量は約3000億ドルを維持し、暗号市場の売り圧力に対して回復力を見せています。1月の発効日が近づくにつれ、ステーブルコインの成長加速が第3四半期のイーサリアムやSolanaなどのパブリックチェーンにとっての触媒になると考えています。

ウォーシュ議長率いるFRB。FRBは新たにケビン・ウォーシュ議長を迎え、市場はその運営スタイルをあまり把握していません。第3四半期には最初のシグナルが発せられます:7月のFOMC会合と、8月下旬のジャクソンホールでのFRB年次総会です。現在までウォーシュ氏は金利を据え置き、利下げを急がない姿勢を示しています。四半期末までには、現在よりもFRBの方向性を明確に把握できるはずです。金利の方向性を判断するには時期尚早ですが、FRBはすべてのリスク資産の方向性を決定づけるため、どのような結果であっても市場は迅速に織り込むでしょう。

DeFiの静かな再評価。過去1ヶ月でビットコインは約22%下落しましたが、BitwiseのDeFi指数はわずか4%の下落にとどまりました。通常、DeFiはビットコインよりもはるかに変動が大きいため、このような耐性は稀であり、ほとんど注目されていません。DeFiは静かに再評価されていると考えています:トークンエコノミクスが改善し、利用量とトークン価値のギャップが縮小しており、実際の機関がMorphoやJupiterなどのプロトコル上で構築を進めており、Aaveだけでも過去1年で約9億ドルの収益を生み出しています。DeFiの好調なパフォーマンスは第3四半期も続くと予想しており、このような変化は市場が遅れて気付くことが多いです。

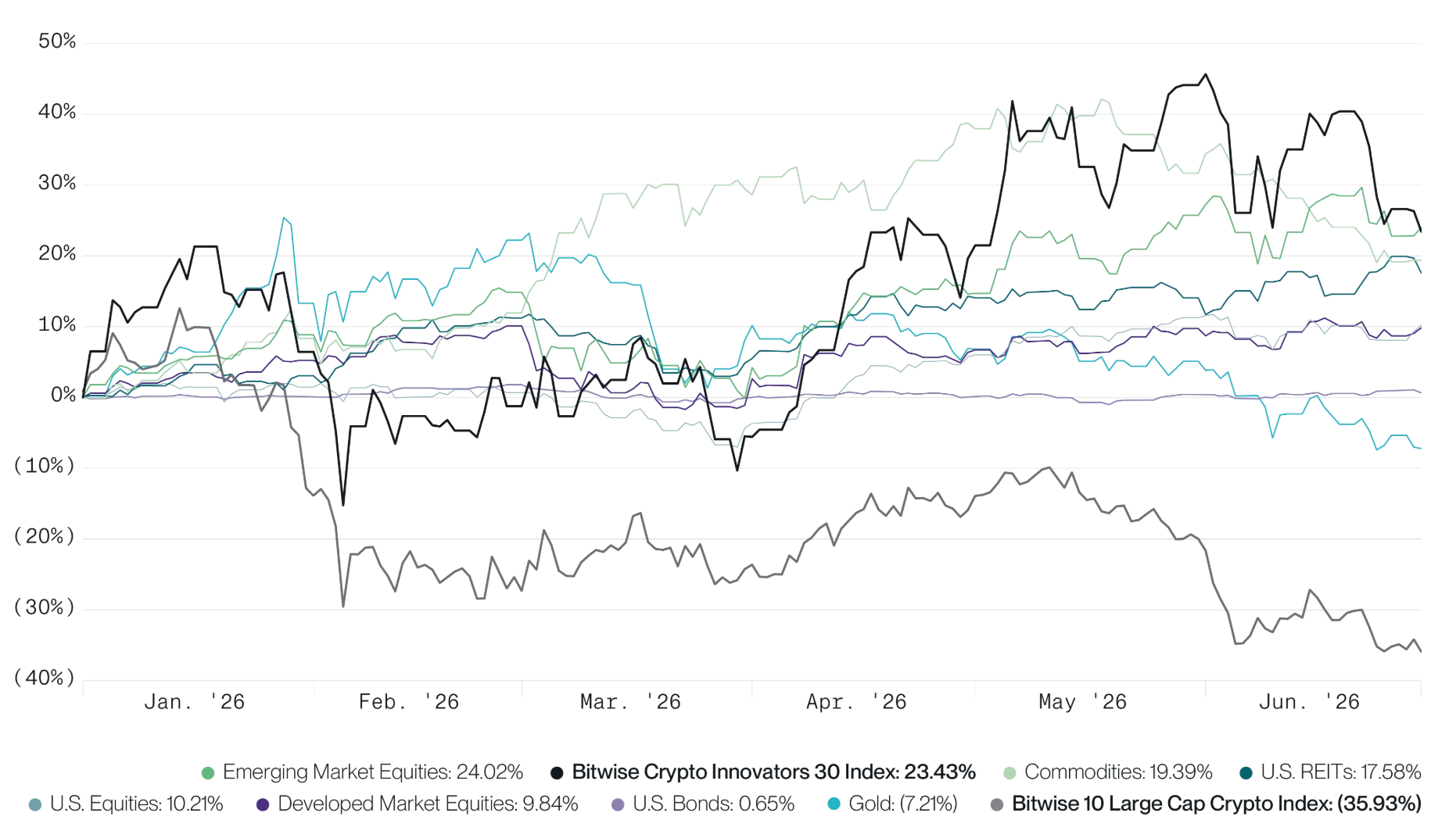

暗号関連株式と暗号資産の大きなパフォーマンス乖離

2026年が半分過ぎた時点で、暗号資産価格は36%下落しました。他の主要資産クラスで唯一下落したのは金(7%減)で、それ以外は上昇しました。これこそが、今回の暗号の冬が特に厳しい理由の一つです——孤独な冬なのです。

しかし注目すべきは、暗号関連株式の上半期リターンは23%で、新興国株式を除くすべての主要資産クラスをアウトパフォームしたことです。実際、上場暗号経済企業30社を追跡するBitwise暗号イノベーター30指数のリターンは、米国株式の2倍以上でした。

これは、たとえ弱気相場の中でも、暗号分野での投資機会が生まれ続けていることを示しています。ビットコイン採掘企業はAIの追い風を受け、ステーブルコイン発行体やトークン化プラットフォームはウォール街の採用の波に乗り、従来型金融と暗号世界の結びつきはますます強まっています。下半期には暗号資産が反発すると予想しますが、上半期は重要な認識を強化しました:暗号は単一のものではなく、多様でダイナミックな分野であり、より広い視点で見るべきであるということです。

暗号通貨と主要資産クラスのパフォーマンスは以下の通りです:

データはブルームバーグより。データは2026年6月30日時点

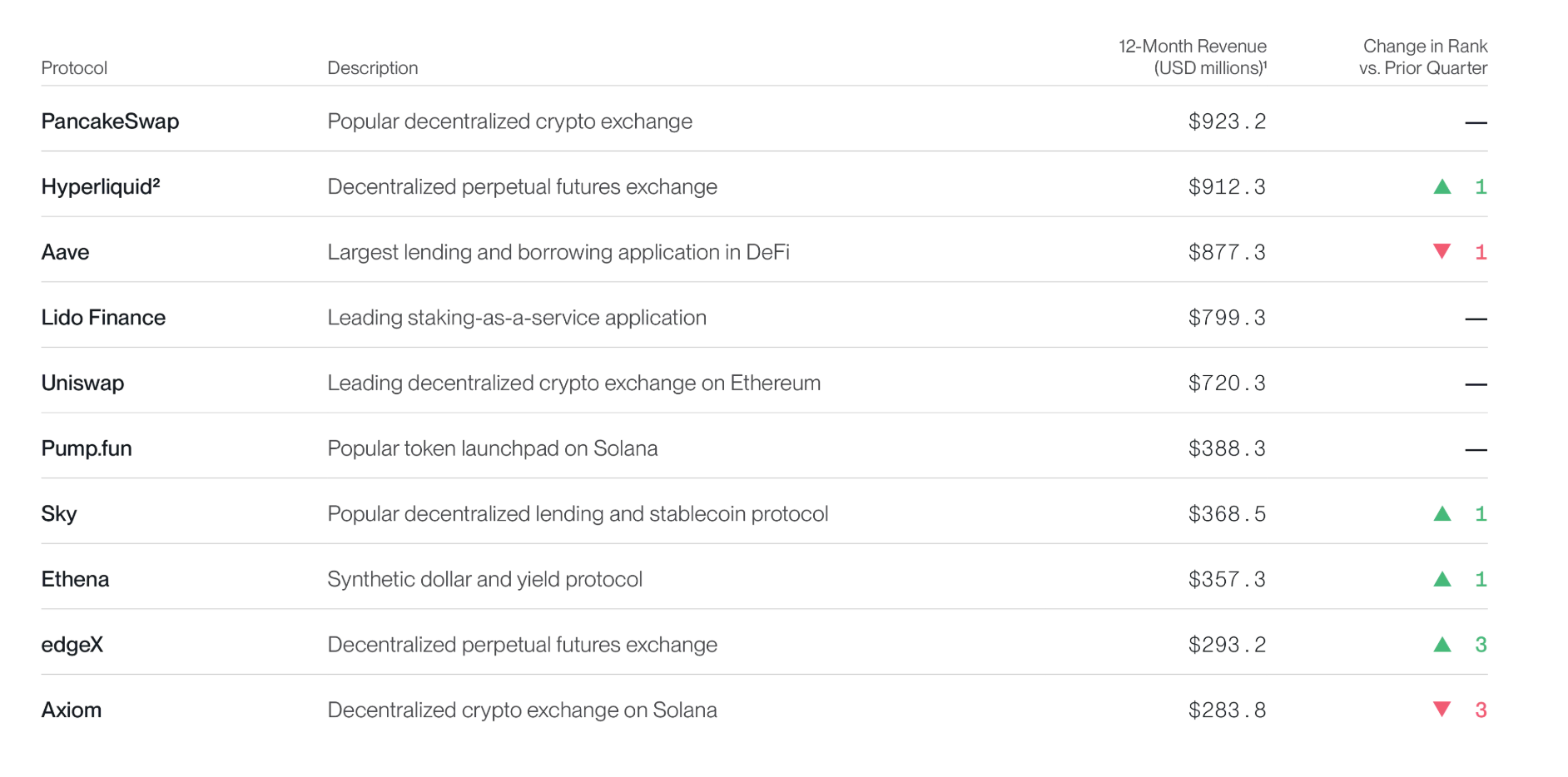

暗号アプリケーションが substantial な収益を創出

過去12ヶ月間、上位10の暗号アプリケーションは合計59億ドルの収益を生み出しました。そのうち上位3つ(PancakeSwap、Hyperliquid、Aave)はそれぞれ約10億ドルの収益に迫っています。これらは正常に運営されているビジネスであり、取引、貸付、ステーキングから手数料を稼いでいます——弱気相場でも例外ではありません。

収益別上位10の暗号アプリケーションは以下の図の通りです:

データはToken Terminalより、データ期間は2025年1月1日から2026年6月30日まで

(1) 収益はユーザーが支払った総手数料で構成されます;(2) Hyperliquidの収益にはHyperEVM手数料は含まれません

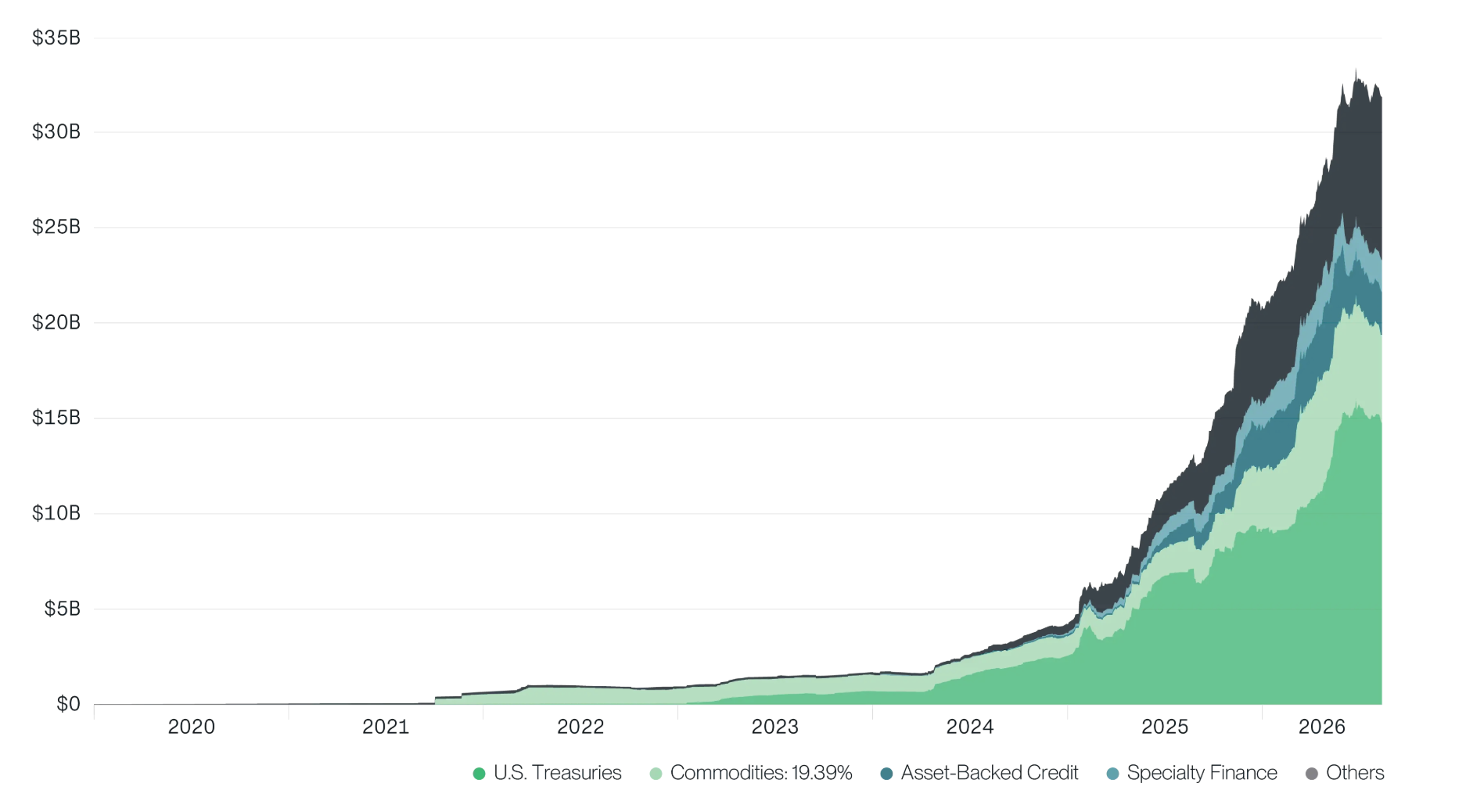

現実世界資産(RWA)の強気相場

アメリカのスコット・ベッセント財務長官自身が数週間前に次のように述べています:「デジタル資産、ステーブルコイン、トークン化、そして新しい決済システムは、お金の未来を形作るのに役立つでしょう。」

ある意味で、彼が描く未来はすでに到来しています。トークン化された現実世界資産(RWA)は第2四半期に過去最高の330億ドルに達し、四半期比で12%、年初来で45%増加しました。特に、トークン化された米国債、企業クレジット、株式、ベンチャーキャピタルの成長が急速です。

このグラフを見るとき、私は世界最大の資産運用会社が資産を大規模にオンチェーンに移行するために全力を注いでいるのを目の当たりにしており、これは注目に値します。

トークン化された現実世界資産(RWA)の規模は以下の図の通りです:

データはRWA.xyzより、データ期間は2020年1月1日から2026年6月30日まで

注:上図ではCircleやTetherなどのステーブルコイン発行体は省略されています

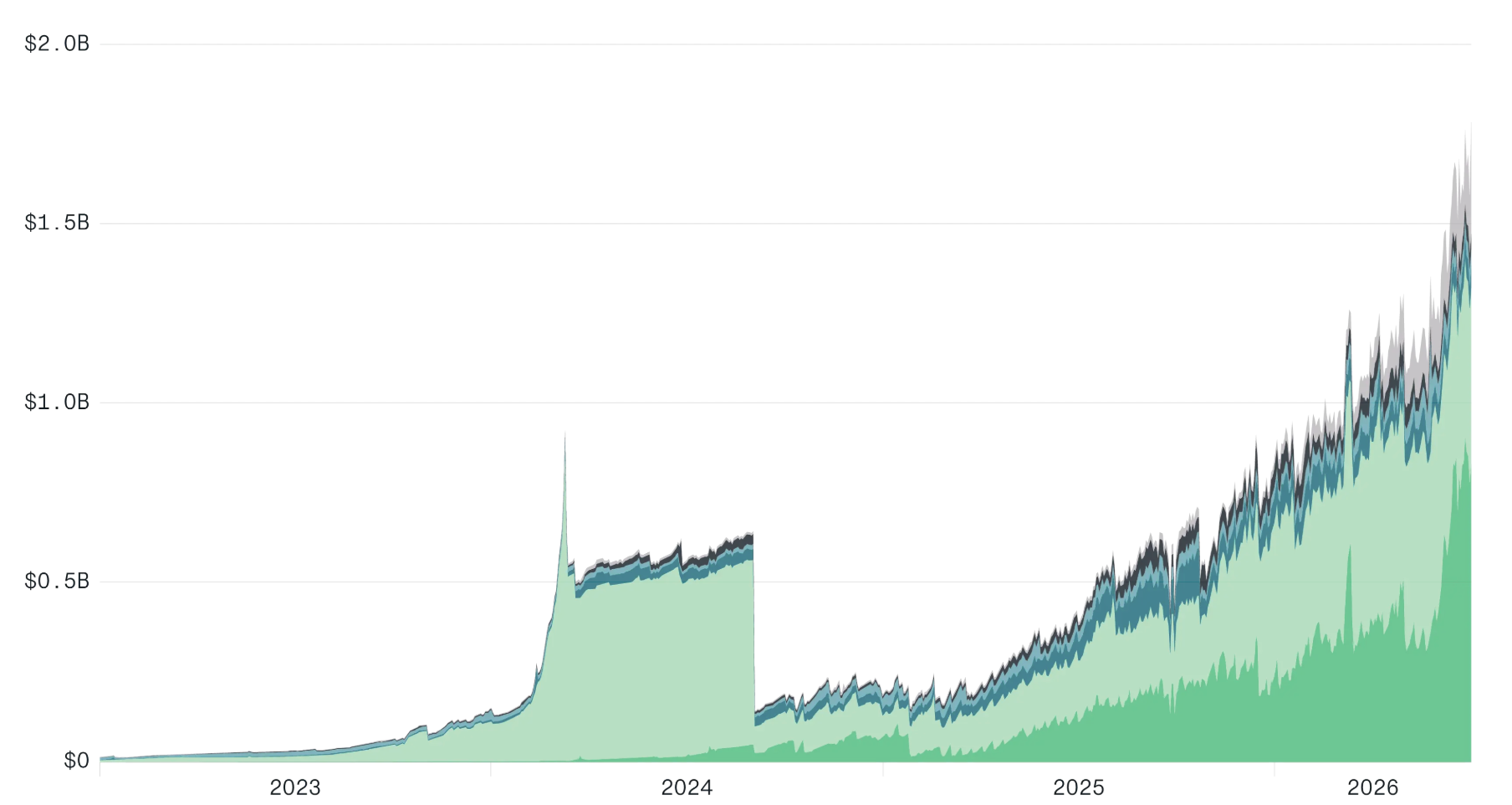

予測市場の継続的な拡大

第2四半期の予測市場の建玉は過去最高の18億ドルを記録し、スポーツカテゴリーが最大のウェイトを占めるセクターとなりました。四半期取引高も過去最高の430億ドルを記録しました。

Polymarketなどのアプリケーションは、リテールユーザーによる暗号通貨の隠れた採用を示しています:何百万人もの人々が現実世界のイベントの結果に取引するために暗号インフラを利用していますが、そのほとんどは暗号が基盤技術を提供していることを知らないか、気にしていません。

米国中期選挙が近づくにつれ、今年の予測市場の取引高と建玉はさらに何度も過去最高を更新するでしょう。結局のところ、政治は2024年に予測市場を一般の目に触れさせたカテゴリーであり、それ以来市場規模は3倍に成長しています。

予測市場の建玉は以下の通りです:

データはBlockworks Researchより、データ期間は2023年1月1日から2026年6月30日まで

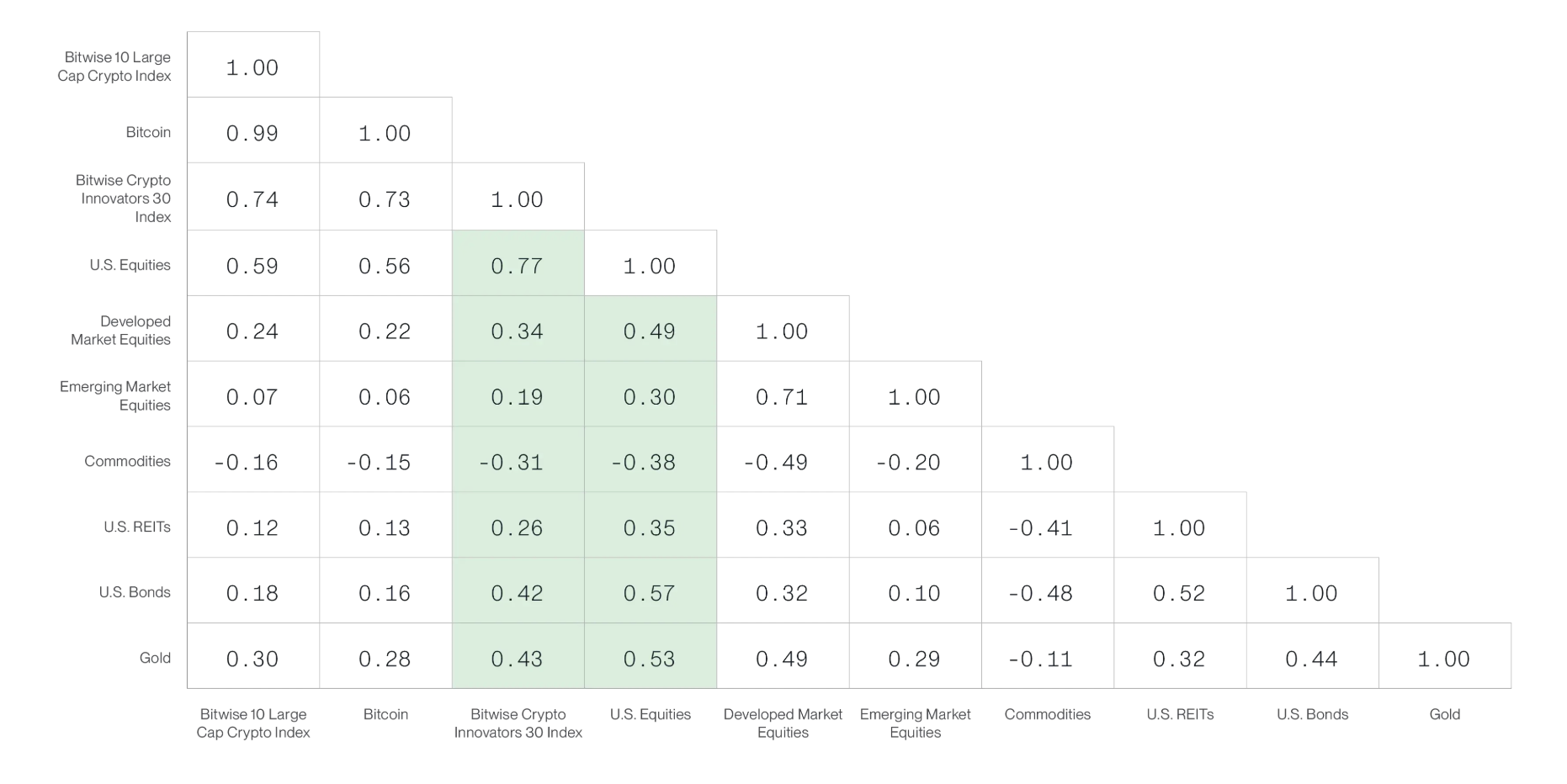

暗号関連株式と主要資産との低い相関性

再び暗号関連株式に戻ると、最も興味深いグラフの一つは、Bitwise暗号イノベーター30指数と他の主要資産クラスとの90日ローリング相関です。特に注目すべきは、米国株式と比較して、この指数は他のほぼすべてのカテゴリーとの相関が低いことです:先進国株式、新興国株式、米国REIT、米国債券、金などです。(唯一の例外はコモディティで、両方とも負の相関を示しています。)

言い換えれば:2026年上半期、暗号関連株式のリターンは米国株式の2倍以上であり、同時にポートフォリオ内のほぼすべての他の資産との相関が低かったのです。このようなリターンと分散化の特性は、投資家を興奮させるに十分です。

一部の資産および資産クラスの相関性(90日ローリング)は以下の図の通りです:

データはブルームバーグより、データは2026年6月30日時点

結びの言葉

これらのページをめくるとき、チャートを注意深く見てください。ほぼすべての指標——価格、オンチェーン活動、取引高——がそれぞれの過去最高値から遠く離れています。価格が昨年10月のピークから50%以上下落していることを考えれば、これは驚くべきことではありません。

しかし、同じデータを前回の弱気相場の底値——2022年——と周期的に比較すると、状況はまったく異なります。イーサリアムの取引活動は2022年第2四半期と比較して約13倍に増加しています。DeFiのロックされた価値は60%以上上昇しています。ステーブルコインの規模は約2倍になりました。本当に追いついていないのは、価格だけのようです。

私は、これこそが私たちが現在実際にいる位置を反映していると考えます:市場は弱気相場の価格で、前回のサイクルの底値の2倍の規模の業界に値付けをしているのです——この業界はより深い流動性、より強固なファンダメンタルズを持ち、そしてウォール街がついにオンチェーンに足を踏み入れました。

このような基盤は冬を止めることはできませんが、春に何が育つかを決定します。

以上が、私の今四半期の解釈です。