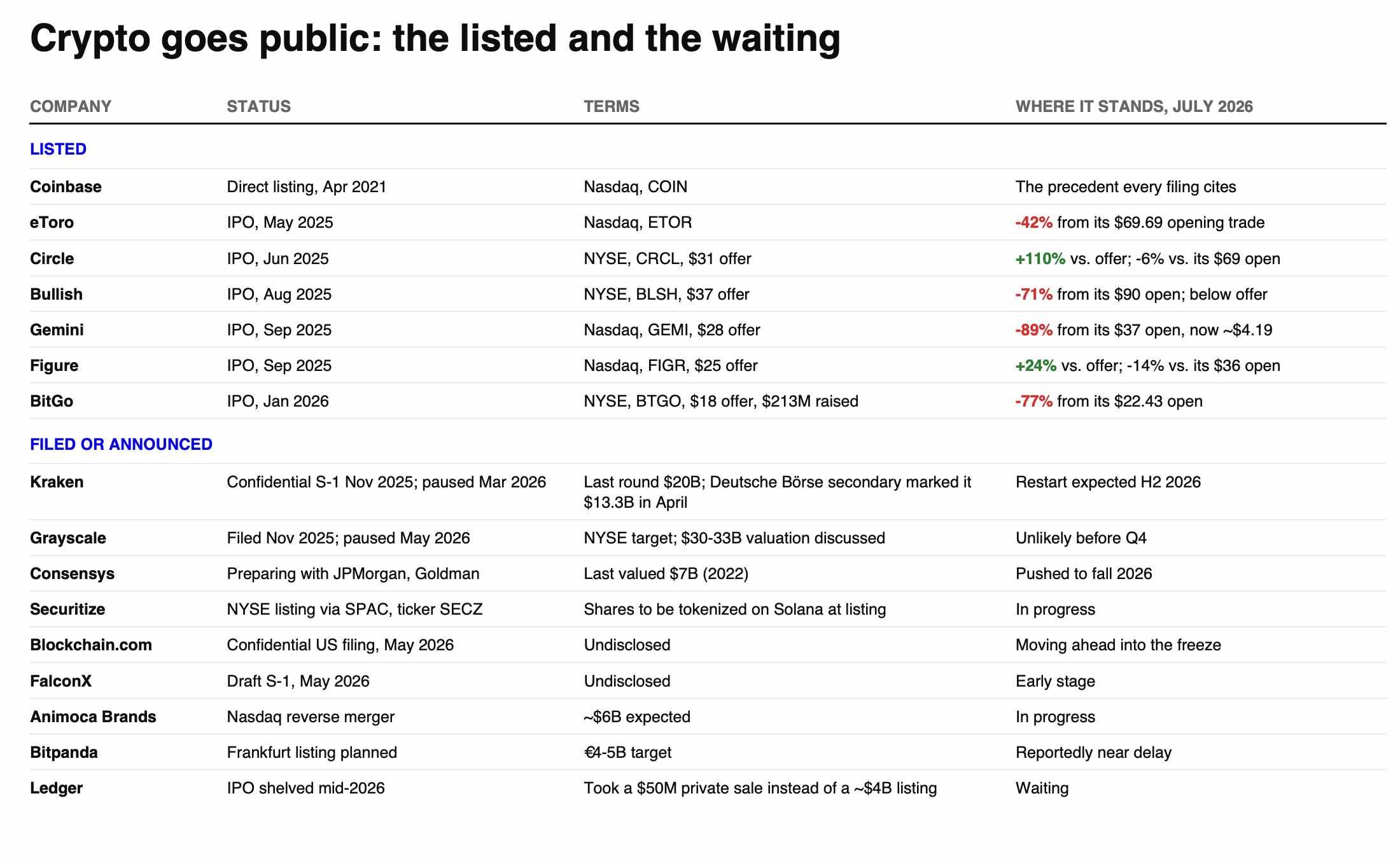

<观点:普通投资者买不到价值,不会再有下一个山寨币周期

- 核心观点:「太胖协议论」は無効化され、ブロックチェーン基盤の価値創造がトークンレイヤーからエクイティレイヤー(企業株式など)へと移行している。トークンはキャッシュフローに対する法的債権を欠くため、価値を捕捉できない。

- 重要要素:

- Solanaは2024年6月にチェーン上のトークン化株式取引の96%を処理したが、SOL価格は77ドルまで下落(最高値から73%減)。使用量と価格の連動性が解消されたことを示す。

- Robinhoodチェーンは2週間で5億6800万ドルの日次取引量を処理したが、イーサリアムが得た決済手数料はわずか1538ドル(総収入の0.15%)。一方、Robinhoodは株式(HOOD)を通じて成功を捕捉している。

- 大規模な価値イベント(例:StripeによるBridge買収、MastercardによるBVNK買収)はすべて企業株式レベルで発生しており、トークンレベルではない。

- トークン資金調達の構造的問題:プロジェクト開始時の流通供給量はわずか13%で、VCはロックアップトークンを二次市場で早期に売却し、企業が真の価値を生み出す必要がない。

- 典型的な事例:Celestia(TIA)ネットワークの24時間手数料はわずか89ドルで、トークン価格は最高値から98%下落。Polkadot(DOT)はファンダメンタルズ改善後も史上最低値を更新(最高値から98%下落)。

原文出典:51 Insights | Marc Baumann

原文翻訳:深潮 TechFlow

深潮ガイド: 15年にわたり、暗号インフラに賭ける方法はトークンを買うことだった。これが「ファットプロトコル理論」の核心的な約束だ。プロトコルが価値を捕捉し、トークンがそのシェアとなる。しかし、Marc Baumannはこの詳細な分析で、この取引はすでに死んだと指摘する。Solanaは6月にトークン化株式の取引高で過去最高を記録し、チェーン上の株式取引の96%を処理したが、SOLは依然として77ドルまで下落し、ピークから73%下落した。Robinhoodチェーンは2週間で5億6800万ドルの日次取引高を処理したが、Ethereumはその決済手数料としてわずか1,538ドルを稼いだに過ぎない。価値創造はトークンレイヤーからエクイティレイヤーへと逃げている。StripeによるBridgeの買収、MastercardによるBVNKの買収、KrakenによるBacked Financeの買収――すべての価値イベントはトークンではなくエクイティで発生している。さらに残酷なのは、過去10年間の多くのトークンプロジェクトは、従来の市場では資金調達が不可能だったということだ。トークンが解決した問題は、企業が価値を創造することなく、初期投資家が退出できるようにすることだった。

15年にわたり、暗号インフラに賭ける方法はトークンを買うことだった。

これはこの業界の創設期からの金融上の約束であり、2016年にファットプロトコル理論として正式に定式化された。アプリケーションはコモディティ化され、プロトコルが価値を捕捉し、トークンがプロトコル内でのシェアとなる。ネットワークが勝てば、あなたも勝つ。

この取引はすでに死んだ。 今日、その理由を説明する。

6月:約束が果たされるはずの時

6月、チェーン上でのトークン化株式の取引高は過去最高の38億6000万ドルに達し、前月比145%増加した。

引き金は、6月12日のSpaceXのナスダック上場だった。75億ドルの資金調達と同日、トークン化されたSpaceX株がSolanaでローンチされた。トークン化されたSPCXだけで11億9000万ドルが取引され、これは当月の全トークン化株式取引高の約31%に相当する。Solanaは取引高の約96%を処理した。6月23日、トークン化資産は初めて、Solanaの日次スポット取引高に占めるミームトークンのシェアを上回った。アクティブアドレスは年初来高値を再テストし、スループットは過去最高に近づいた。

しかし、SOLの価格は約77ドルだった。過去1年で半減し、ピークから73%低く、6月中旬には2023年12月以来の最低水準に達した。

図:Solana価格チャート。出典:Google

暗号分野で最も急成長しているカテゴリーで最も使われているネットワークが、衰退しているネットワークとして価格設定されている。

主流の説明はマクロ要因によるものだ。弱気相場、ETFからの資金流出、辛抱強く待つこと。

私の解釈は異なる。このサイクルを打ち破ったのは、価値のリンクそのものだ。価値創造はトークンレイヤーを離れ、エクイティレイヤー、すなわちインフラを構築する企業へと移行した。そして、これらの企業にはトークンがない。実際に資金がどこを流れているかを見てみよう。

- Stripeは2025年2月に11億ドルでBridgeを買収

- Mastercardは3月、最大18億ドルでBVNKを買収する契約を締結(Coinbaseは以前、約20億ドルでの買収に近づいたが、11月に取引は決裂)

- Krakenは2025年12月、Backed Finance(xStocksの発行体)の買収に合意し、2026年のIPOに備える

- Securitizeはニューヨーク証券取引所に普通株を上場し、上場初日にSolana上でトークン化する

これらの価値イベントは、いずれもトークンでは発生していない。すべてエクイティで発生している。

理由は単純だ。エクイティとはキャッシュフローに対する執行可能な権利だからだ

理由は退屈だが法的なものだ。エクイティとはキャッシュフローに対する執行可能な権利である。ほとんどのトークンはそうではない。

38億6000万ドルのトークン化株式がSolanaで取引される際、ネットワークは1取引あたり数分の1セントしか稼がない。なぜなら、手数料がほぼゼロであることが製品そのものだからだ。鋳造と償還のスプレッド、カストディ手数料、マーケットメイクの利益はすべて、発行体、ブローカー、取引所の損益計算書に流れる。トークンは見出しを獲得し、企業は収益を獲得する。

イーサリアムの解剖:$1,538 vs $816,000

Robinhoodは7月1日、自社のチェーンをローンチした。Arbitrumの技術スタックに基づいて構築されたイーサリアムのLayer 2であり、120以上の国の顧客にトークン化株式を提供する。ローンチから1週間以内に5億6800万ドルの日次取引高を処理した。そして、ARK InvestのLorenzo Valenteが収益の内訳を公開した。チェーン開始以来の総収益約81万6000ドルのうち、Robinhoodが約89%を保持し、Arbitrumが10%、Ethereumは決済用にわずか1,538ドルを稼いだに過ぎない。

千五百三十八ドル、つまり0.15%。システム全体を保護するための金額だ。

ファットプロトコル理論は、ベースレイヤーが価値を捕捉すると言う。ここではベースレイヤーが1,538ドルを捕捉している。

そして、Robinhoodチェーンの成功を捕捉する金融商品は確かに存在する。それはナスダックでHOODとして取引されている。Robinhoodチェーンのトークンは存在せず、誰もそれを恋しがっていない。

インターネットはすでにこの実験を経験している。TCP/IP、HTTP、SMTPは歴史上のどのテクノロジーよりも多くの価値を創造したが、その価値を一切捕捉しなかった。価値はその上に構築されたもの、すなわちGoogle、Amazon、Netflix、Airbnbに流れた。1990年代後半、通信事業者はインターネットの成長を手中にするために8000万マイル以上の光ファイバーを敷設した。そして、当時最も有力な予言者であったGeorge Gilderは、1兆ドル市場に「敗者はいない」と約束した。1年も経たないうちに、彼が推奨した2つの通信事業者は倒産した。5000億ドル以上が蒸発し、216社の通信会社が倒産し、2005年時点で光ファイバーの85%は未だダークファイバーだった。これらのダークファイバーは後に帯域幅を十分に安価にし、YouTubeの存在を可能にした。パイプラインは価値を創造し、その上のアプリケーションが価値を捕捉した。暗号のLayer 1は、通信事業の取引を再現している。

さらに残酷な真実:トークン資金調達の構造的問題

過去10年間の多くのトークンプロジェクトは、伝統的な市場では資金調達ができなかった。収益がなく、将来の収益に対する執行可能な権利もなく、その両方を生み出す信頼できる計画もなかったからだ。

株式市場では、そのような企業は資金提供を受けられない。暗号分野では、それが大規模に資金調達を受けた。なぜなら、トークンは証券が決して解決できない問題を解決するからだ。それは、企業が価値を創造することなく、初期投資家が退出することを可能にする。

Binance Researchは2024年にこの点を記録している。トークン上場時の流通供給量はわずか13%であり、約1550億ドル相当のロックされた供給が2024年から2030年にかけて市場に流入する計画だった。ベンチャーキャピタルファンドは私募価格で購入し、1年間のクリフ後に、株式に求められる7~10年の待機期間ではなく、規制されていないセカンダリーマーケットで売却する。カウンターパーティは? 個人投資家だ。ベンチャーキャピタル自身も認めている。DragonflyのHaseeb Qureshiは、これらの上場時の価格発見は「操作されているか、妄想されているか、あるいはその両方」の私募市場で行われると述べている。

これには詐欺は一切必要ない。それが最悪の部分だ。構造は開示され、合法であり、建設しないことに対して報酬を支払う。

Celestia と Polkadot:ファンダメンタルズは改善、価格は新安値

Celestia (TIA) は年率8%のインフレ率でローンチし、2024年2月に約20.85ドルのピークに達した。その後、2024年10月30日、一度のクリフ解除で1億7600万トークンが解放され、流通供給量がほぼ倍増した。初期のサポーターはOTCで売却し、買い手は永久契約でヘッジし、約4億900万トークンが2027年初頭まで継続的にアンロックされる。トークンは現在0.40ドル未満で取引されており、ピークから約98%下落している。そして、これらの排出に紐づくはずの使用量は、直近の24時間でネットワーク全体の手数料はわずか89ドルだった。8900万ドルではない。八十九ドルだ。一方、時価総額は約3億7000万ドルに近い。

Celestiaは例外ではなく、パターンである。Polkadotは2021年にトップ5資産であり、時価総額は500億ドルを超えていた。毎サイクルのセールストークは同じだ。次の段階へ。6月28日、上場から6年を経て0.7993ドルの史上最安値を記録した。DOTは現在0.90ドル未満で取引されており、ピークから約98%下落し、2020年の上場価格さえも下回っている。これは、プロジェクトが保有者の要求するすべてを行った後に起こったことだ。3月に供給上限を21億DOTに設定し、発行量を半分以上削減し、同月にナスダック上場のスポットETFを取得し、現在も開発者アクティビティランキングで上位に位置している。ファンダメンタルズは改善された。それでも価格は新安値を更新した。なぜなら、価格は最初からファンダメンタルズに結びついていなかったからだ。

Solanaは最も強力な反例であり、だからこそ6月の出来事は非常に示唆に富んでいる。SOLには実際の手数料の捕捉、実際のステーキングエコノミクス、業界で最も深い使用量がある。しかし、それでもなおデカップリングしている。最高のトークンでさえ、記録的な使用量を価格に変換できないのであれば、より弱いトークンには議論の余地は全くない。

非対称な現実:一般投資家は価値レイヤーを買えない

これは不快な非対称性を残す。

一般投資家が購入できるレイヤーは価値を捕捉しない。価値を捕捉するレイヤーは、一般投資家がほとんど購入できない。なぜなら、それはStripe、Mastercard、Krakenに吸収される非公開企業の中に存在し、目論見書が印刷される前だからだ。

……ただし、IPOすれば別だろうか? 暗号企業は2025年にIPOで34億ドルを調達し、2026年のパイプラインも形成されつつある。しかし、公開市場の監査はそれらも直撃した。Geminiは公開価格から89%下落、BitGoは77%下落、Bullishは71%下落。一方、継続的で使用量に連動した収益を持つ企業は持ちこたえた。Circleは公開価格の約110%で取引され、Figureは約24%上回っている。エクイティは魔法のパッケージではない。それはキャッシュフローに対する債権であり、キャッシュフローが本物である場所では、この債権は最悪の暗号相場でも持ちこたえた。

弱気相場が実際に行っていること:徹底的な監査

これこそが、今回の弱気相場が実際に行っていることだ。下降は監査である。それは「何かに対する債権」を「注意に対する債権」から分離し、資産クラスの境界を尊重しない。それは、取引高レバレッジに連動した取引所株をほぼ同様に冷酷に値決めし直している。10年にわたる暗号の資本形成はマーケットメイクされつつあり、その評価は真のキャッシュフローに対する法的債権がある場所に正確に落ちている。