韩国券商一句业绩“不及预期”,SK海力士大跌12%,存储板块全线承压

原文著者: 龍玥

原文出典: 華爾街見聞

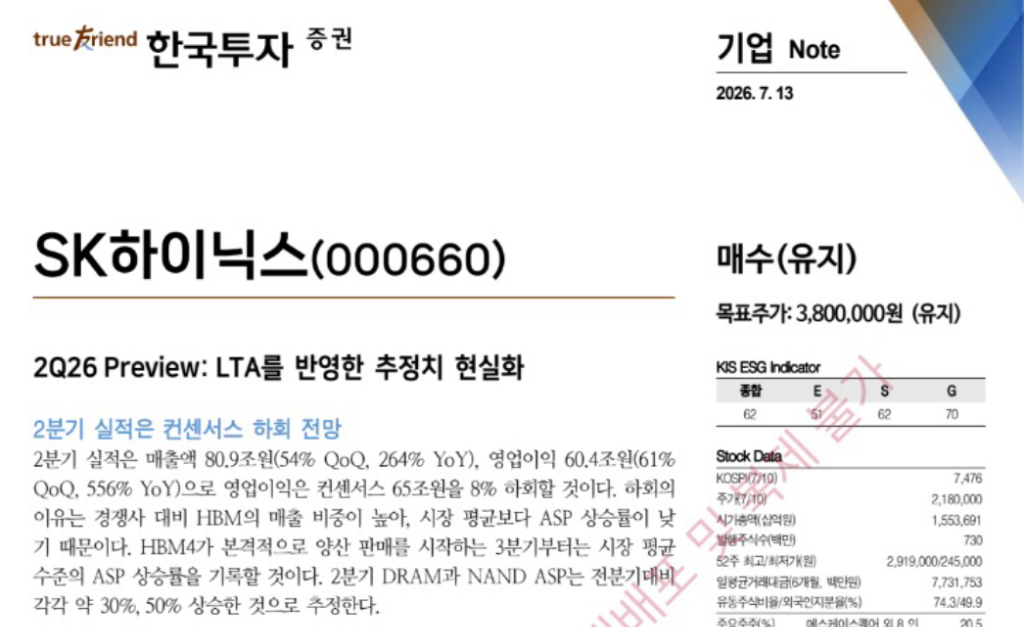

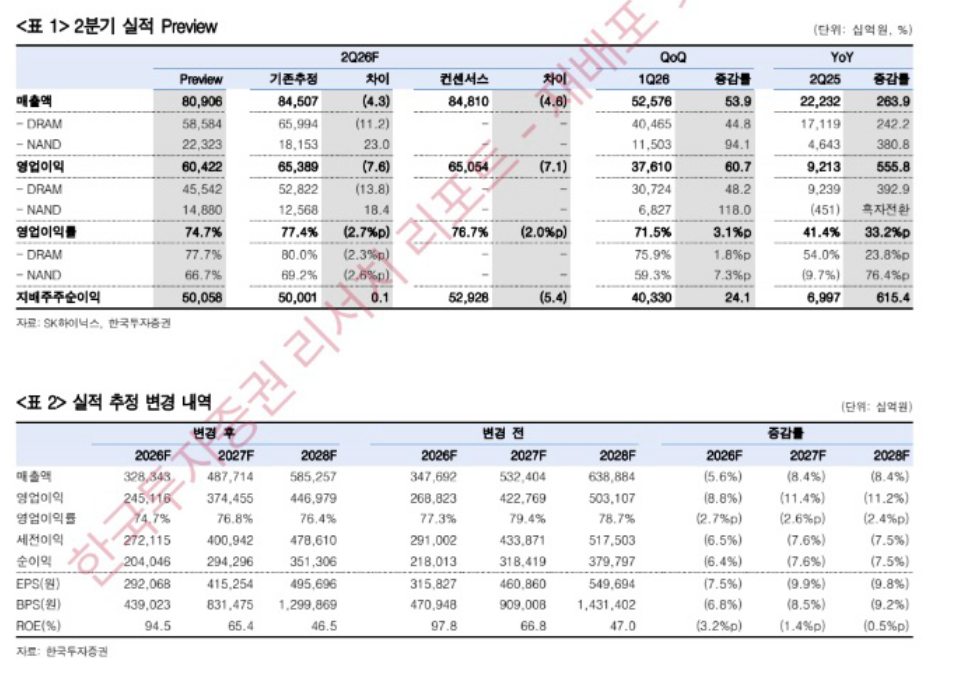

7月13日、韓国地元証券会社KISはSKハイニックスの第2四半期業績予想レポートを発表した。SKハイニックスの第2四半期売上高は80兆9000億ウォンと予想され、前期比54%増、前年同期比264%増となる見込み。営業利益は60兆4000億ウォンで、前期比61%増、前年同期比556%増を見込む。

数字は一見好調に見えるが、問題はここにある。市場コンセンサス予想は65兆ウォンであり、KISの予想はコンセンサスを約8%下回っている。

この乖離が、市場に直接的な衝撃を与えた。

韓国株式市場の寄り付き後、SKハイニックスの株価は急落し、10%を超える下落で200万ウォンの大台を割り込んだ。6月25日の史上最高値からわずか3週間で33%もの調整を記録した。

HBM比率の高さが、むしろASPの足枷に

KISはレポートの中で、利益がコンセンサスに届かなかった核心的な理由を次のように説明している。SKハイニックスはHBM(高帯域幅メモリー)の売上高比率が同業他社よりも高く、出荷比率が高いことが、平均販売価格(ASP)の上昇率を市場平均以下に抑えている。

このロジックは一見すると逆説的だ。HBMはハイエンド製品であり、その比率が高ければより儲かるはずではないか。

鍵となるのは価格設定の構造にある。HBMは通常、長期供給契約(LTA)によって価格が固定されており、契約価格は比較的安定していて、短期間で市況に合わせて大幅に値上げされることはない。一方、汎用DRAMやNANDはスポット市場での価格弾力性が高く、市場全体が値上がりする局面では、こうした製品のASPの上昇幅がむしろ大きくなる。

SKハイニックスはHBM比率が高いため、今回の市場平均価格上昇局面において、同業他社よりも「値上げによる恩恵」を享受できていない。

同期間、汎用DRAMやNANDのスポット平均価格は高騰を続けている。KISは第2四半期のDRAM平均価格が前期比約30%上昇、NANDは約50%上昇すると予測する。しかし、ハイニックスの全体的なASP上昇率は、HBMの契約価格に「足を引っ張られた」形だ。

下方修正はLTA再計算に起因、ファンダメンタルズ悪化ではない

KISはレポートで、今回の下方修正は業績懸念によるものではなく、すでに締結された長期供給契約(LTA)の価格前提を計算に織り込んだ結果であると明確に述べている。

レポートの原文では、「これは、すでに締結されたLTAを価格前提に組み込み、予測を現実化する調整を行った結果であり、業績に対する懸念によるものではない」と表現されている。

KISは同時に2026年と2027年の営業利益予想を引き下げており、それぞれ従来予想より約9%、11%低い。しかし、同証券会社は、第3四半期からHBM4の本格的な量産出荷が始まることで、市場平均価格の上昇が全体的なASPを押し上げ、その時点でSKハイニックスのASP上昇率は市場平均並みに戻ると強調している。

KISは、2026年第2四半期の営業利益率は74.6%に達し、過去最高を更新した後、四半期ごとに上昇を続けると予測している。

同証券会社は、目標株価380万ウォンとオーバーウェイト(増額)評価を維持しており、今回の予想下方修正は短期的な攪乱要因に過ぎず、中長期的な業績上昇トレンドを変えるものではないと見ている。

「556%増も予想未達」:市場心理の綻び

前年同期比556%の増加は、どの業界であっても極めて力強い数字である。しかし、資本市場の論理はこうだ。重要なのはどれだけ上がったかではなく、予想に達したかどうかである。

市場は既に、65兆ウォンというコンセンサス予想を十分に価格に織り込んでいた。KISの予想はこの数字より約4兆6000億ウォン低く、これは事実上「予想が高すぎた」と宣言するに等しい。

これにより二つの懸念が引き起こされた。一つは短期的な業績の予想未達による直接的な衝撃。もう一つは、HBM比率の高さが構造的なリスク要因となるかどうか、すなわちSKハイニックスがHBMに賭ければ賭けるほど、契約価格の固定期間中はASPの弾力性が制限されるという点である。

さらに、SKハイニックスが先週金曜日に米国株式市場に上場したばかりであり、「IPO」に賭けていた一部の資金がADR上場後に利益確定売りに出たことも、売り圧力を一段と強めた。

連鎖的な売り:香港ETF、A株メモリー株も同時急落

SKハイニックスの下落は、周辺市場へ急速に波及した。

香港市場では、SKハイニックス連動の2倍ブル型レバレッジETFが1日で22%超下落し、サムスン電子連動の2倍ブル型ETFも13%超下落した。

A株市場のメモリー関連銘柄も連れて下落し、GigaDevice(兆易創新)、Ingenic(北京君正)、Longsys(江波龍)、Biwin(佰維存儲)など複数の主要銘柄が7%超の下落率を記録した。

しかし、よりマクロ的な視点で見れば、ストレージ半導体セクターはここ半月で全般的に調整局面に入っており、一部の銘柄は下落率が20%を超え、テクニカルな弱気相場の境目に達している。この背景には、AI関連銘柄内や市場間でのグローバルマネーの資産配分のリバランス要因もあり、「半導体を売ってクラウドを買う」というローテーションのロジックや、香港市場の直近の反発による資金回帰なども影響している。

証券会社:長期ロジックは不変、収益性の持続可能性に注目

市場に衝撃を与えたものの、KISのレポートにおける全体的なスタンスは悲観的ではない。

同証券会社は、ストレージ業界が3~5年のLTA契約構造へと移行するにつれて、企業評価の核心的な推進力は「四半期ごとのASP上昇率」から「高い収益性がどの程度持続できるか」へとシフトすると考えている。

KISのレポートは次のように指摘する。「今後注目すべきは、収益性の持続可能性である。LTAの拡大は、ストレージ業界が長年にわたって抱えてきた業績変動性を低下させつつある。」

同証券会社は、契約型売上高比率の上昇と、HBM生産能力の拡大による全体的な供給圧迫により、SKハイニックスの高い収益水準は長期間維持され、それに伴い評価も再設定されると予想している。

目標株価380万ウォンは、現在の株価から見てもなお大きな上昇余地があり、KISはオーバーウェイト(増額)評価を維持している。